Куда вложить деньги, чтобы они работали

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает. Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В 2022 году инфляция в США составила 6,5% годовых — максимум за последние 40 лет. В России же официальная рублевая инфляция — 11,94%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и ту же сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

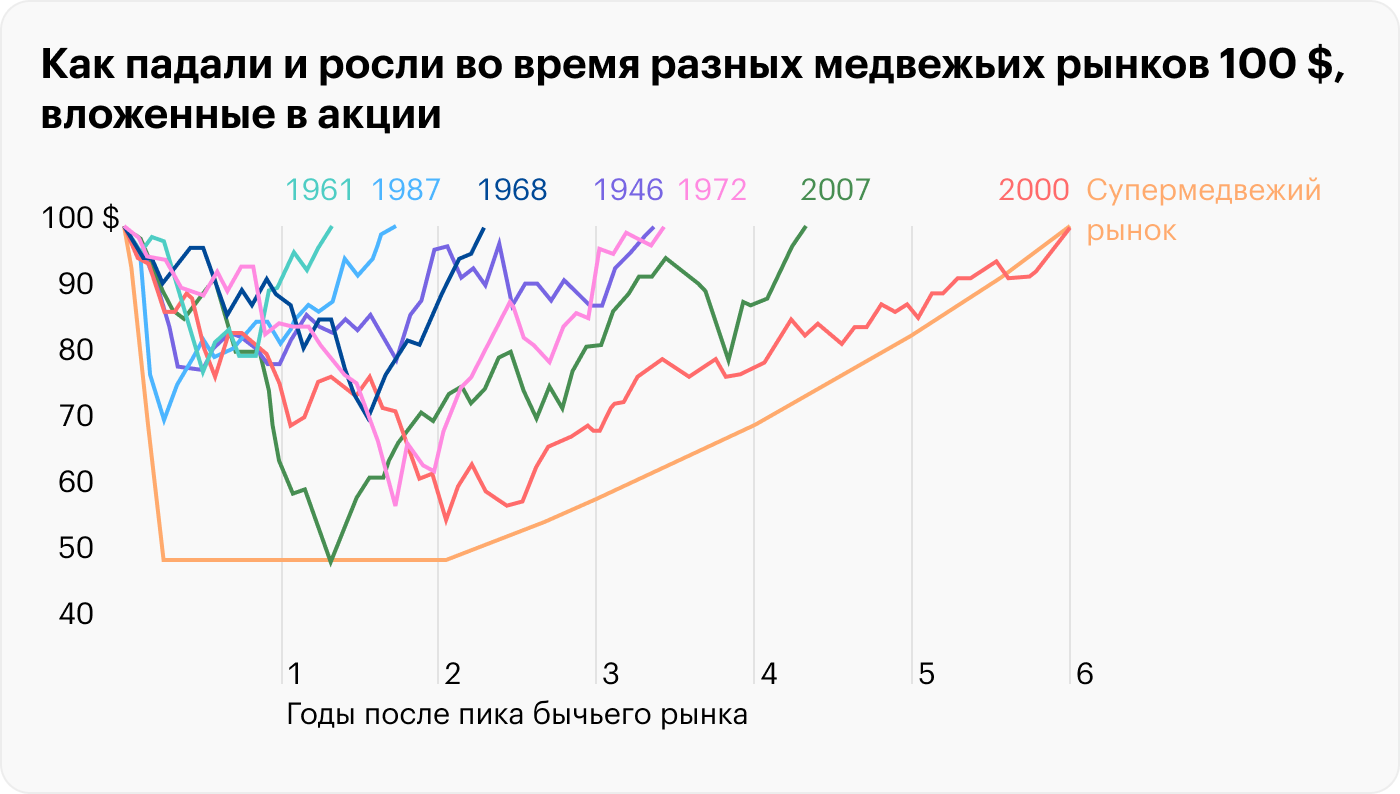

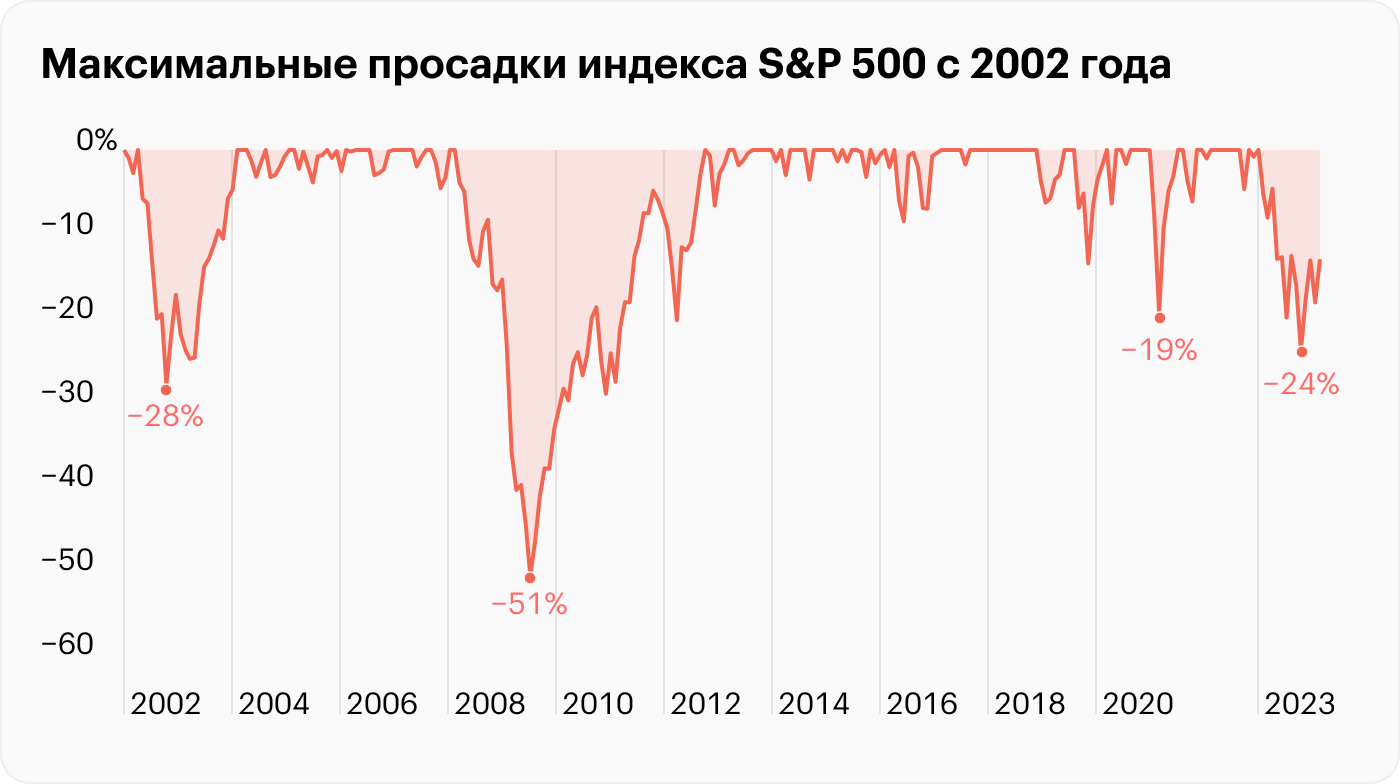

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: хватит ли вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

- Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

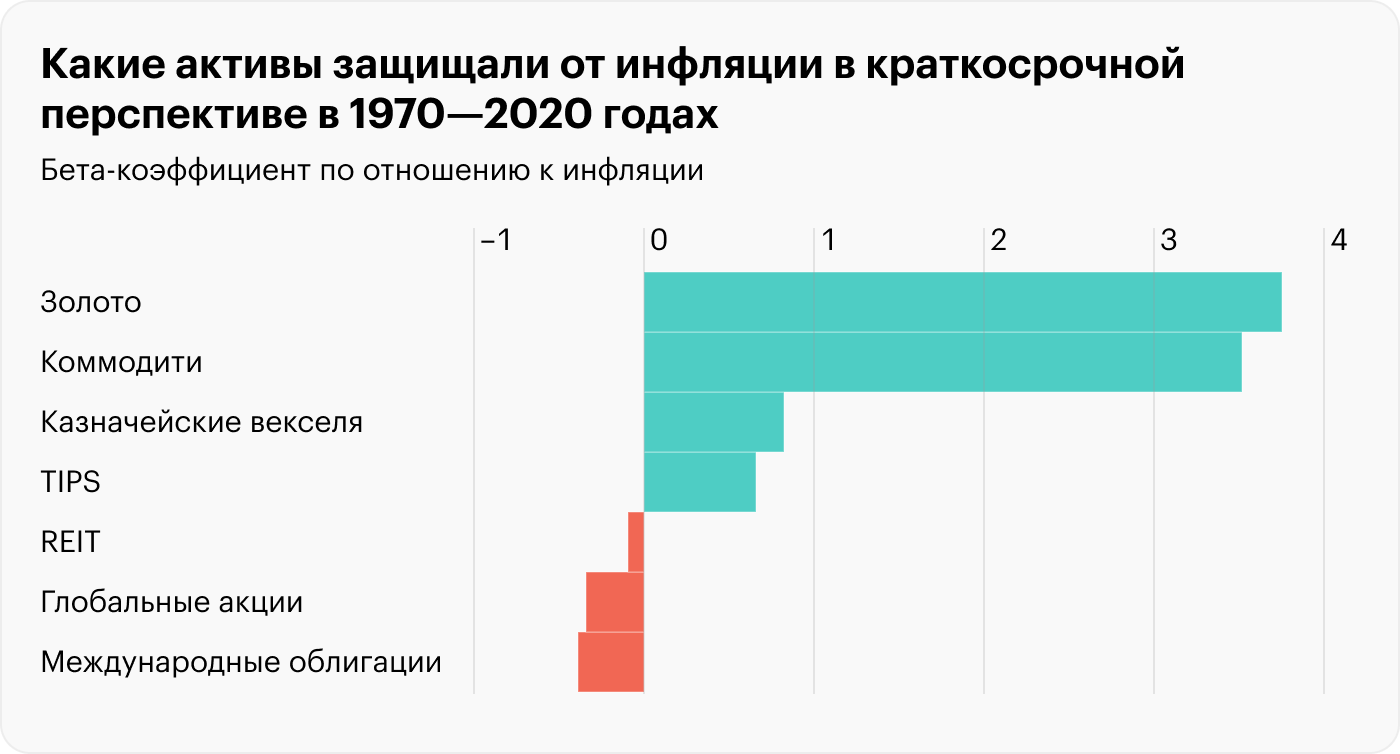

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

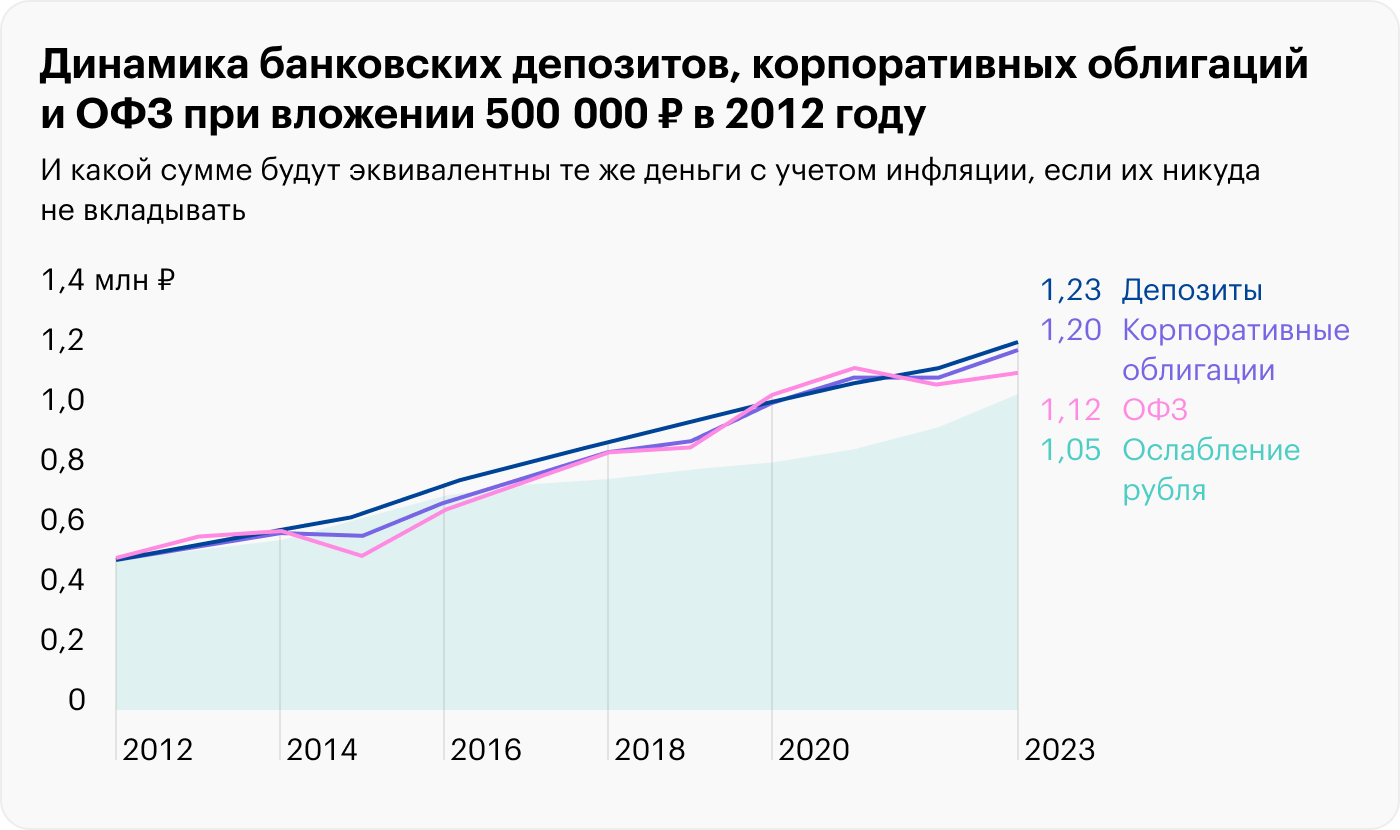

Банковские депозиты

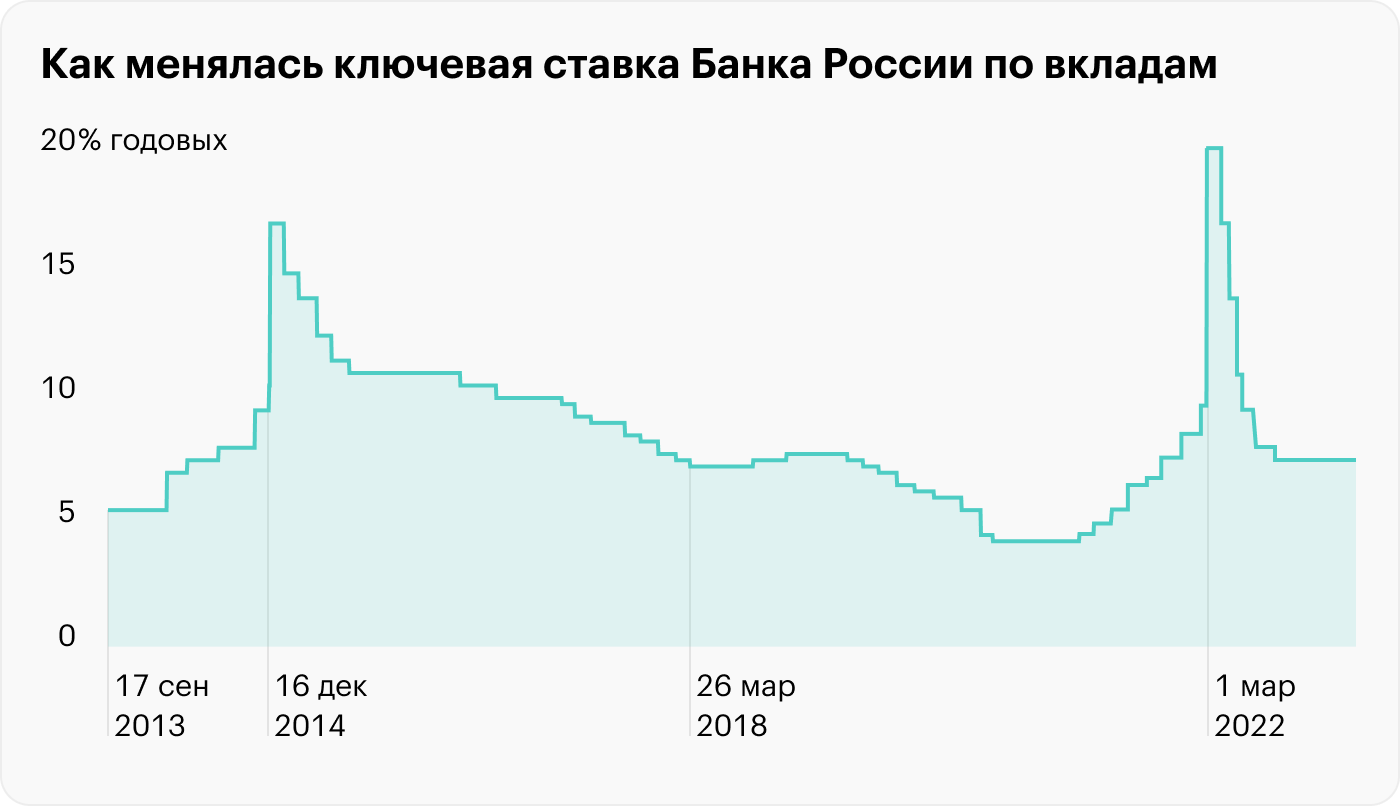

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — вряд ли получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В апреле 2022 года рублевый вклад можно было открыть по ставке 17%, а доллар стоил 80 ₽, хотя перед этим на панических настроениях взлетал до 120 ₽. В начале декабря доллар стоил уже 61 ₽ при ключевой ставке 7,5 %. Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 ₽ налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — ОФЗ-ИН, в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

Минусы облигаций:

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации. купоны по любым облигациям облагаются НДФЛ 13%. Что же касается налога с доходов по вкладам, в 2021 и 2022 годах он был отменен, а с 2023 года он снова в силе.

Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

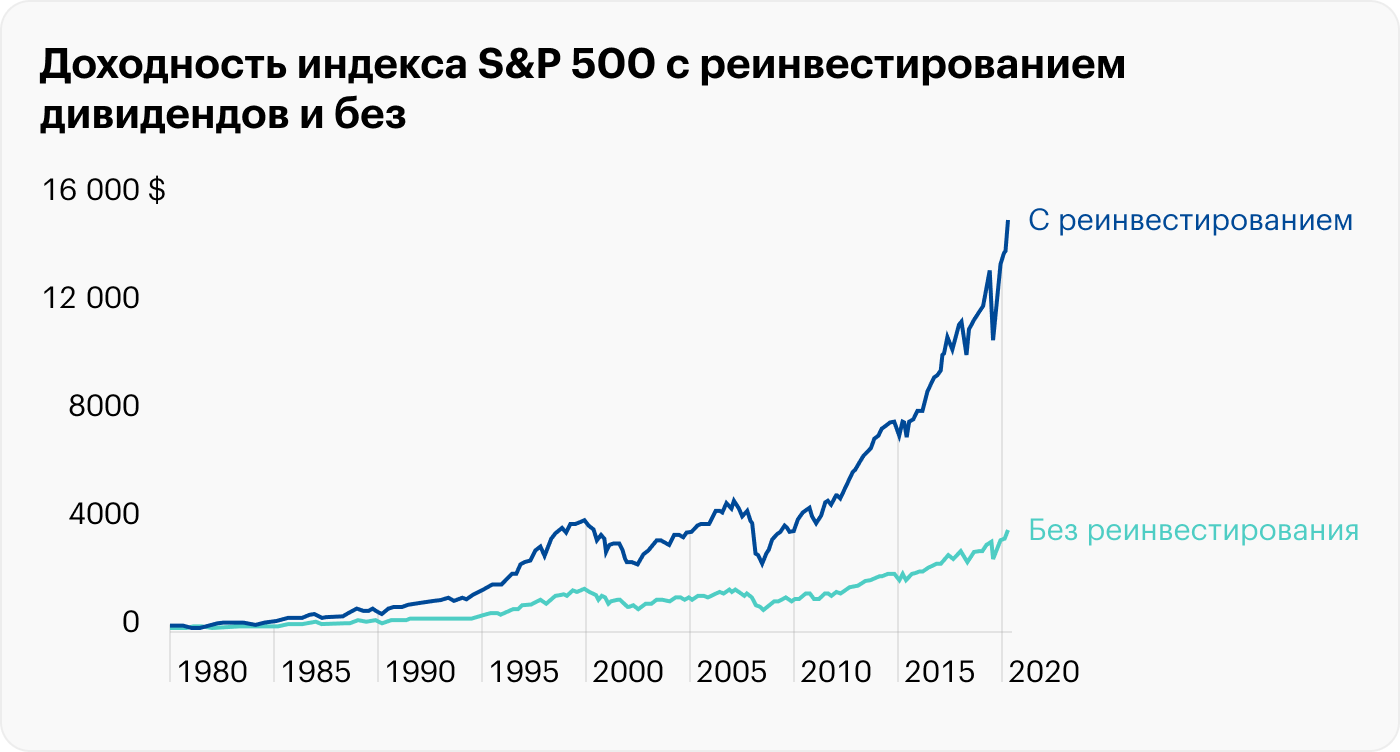

С 2013 по 2023 год индекс S&P 500 с учетом реинвестирования дивидендов показал рост почти 244%, то есть 13,03% годовых. За вычетом долларовой инфляции это 10,19% годовых. Для российских акций — в районе 4,2%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

Плюсы акций:

- Возможность зарабатывать на растущем рынке, обгоняя инфляцию.

- Возможность получать и реинвестировать дивиденды, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары.

Минусы акций:

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

| Доходность 1970—2022 годы | Прогноз на 2022—2031 годы | Прогноз на 2023—2032 годы | |

|---|---|---|---|

| Компании США большой капитализации | 10,5% | 6,4% | 6,1% |

| Компании США малой капитализации | 10,3% | 6,8% | 6,5% |

| Глобальные акции | 8% | 7,5% | 7,6% |

| Надежные облигации США | 6,6% | 2,3% | 4,9% |

| Денежные эквиваленты | 4,5% | 1,8% | 3,3% |

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

| Компании США большой капитализации | |

| Доходность 1970—2022 годы | 10,5% |

| Прогноз на 2022—2031 годы | 6,4% |

| Прогноз на 2023—2032 годы | 6,1% |

| Компании США малой капитализации | |

| Доходность 1970—2022 годы | 10,3% |

| Прогноз на 2022—2031 годы | 6,8% |

| Прогноз на 2023—2032 годы | 6,5% |

| Глобальные акции | |

| Доходность 1970—2022 годы | 8% |

| Прогноз на 2022—2031 годы | 7,5% |

| Прогноз на 2023—2032 годы | 7,6% |

| Надежные облигации США | |

| Доходность 1970—2022 годы | 6,6% |

| Прогноз на 2022—2031 годы | 2,3% |

| Прогноз на 2023—2032 годы | 4,9% |

| Денежные эквиваленты | |

| Доходность 1970—2022 годы | 4,5% |

| Прогноз на 2022—2031 годы | 1,8% |

| Прогноз на 2023—2032 годы | 3,3% |

Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, гонконгский доллар и другие. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

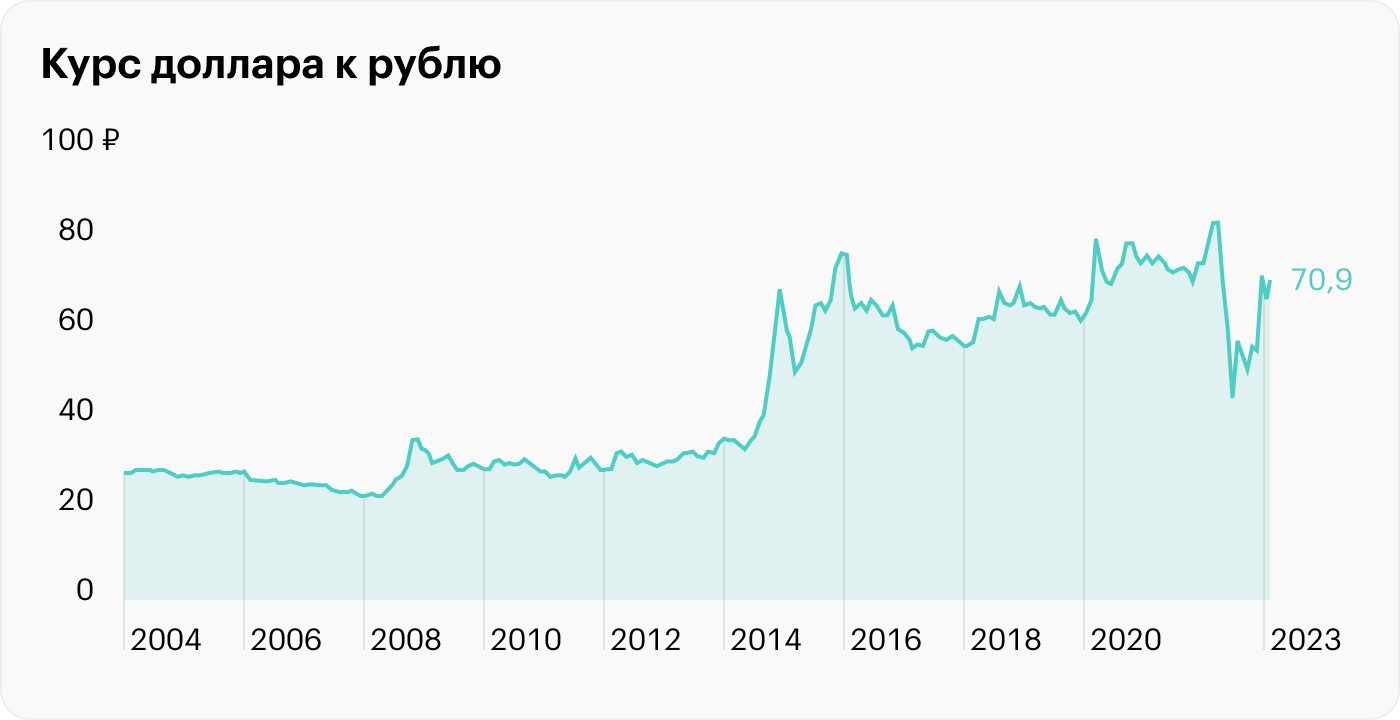

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по февраль 2023 года обесценился на 139% — с 29,73 ₽ до 70,9 ₽ за доллар. Доходность — в районе 7,3% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком, а затем иеной и фунтом стерлингов. В то же время появилась возможность покупать новые валюты, например арабский дирхам.

Плюсы валюты:

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции 50/50, он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, юань.

Минусы валюты:

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например «Новатэк» или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

- Сами по себе не приносят пассивного дохода. Вложение в коммодити через акции решает проблему, но в этом случае нужно учитывать специфические риски, связанные с конкретной компанией.

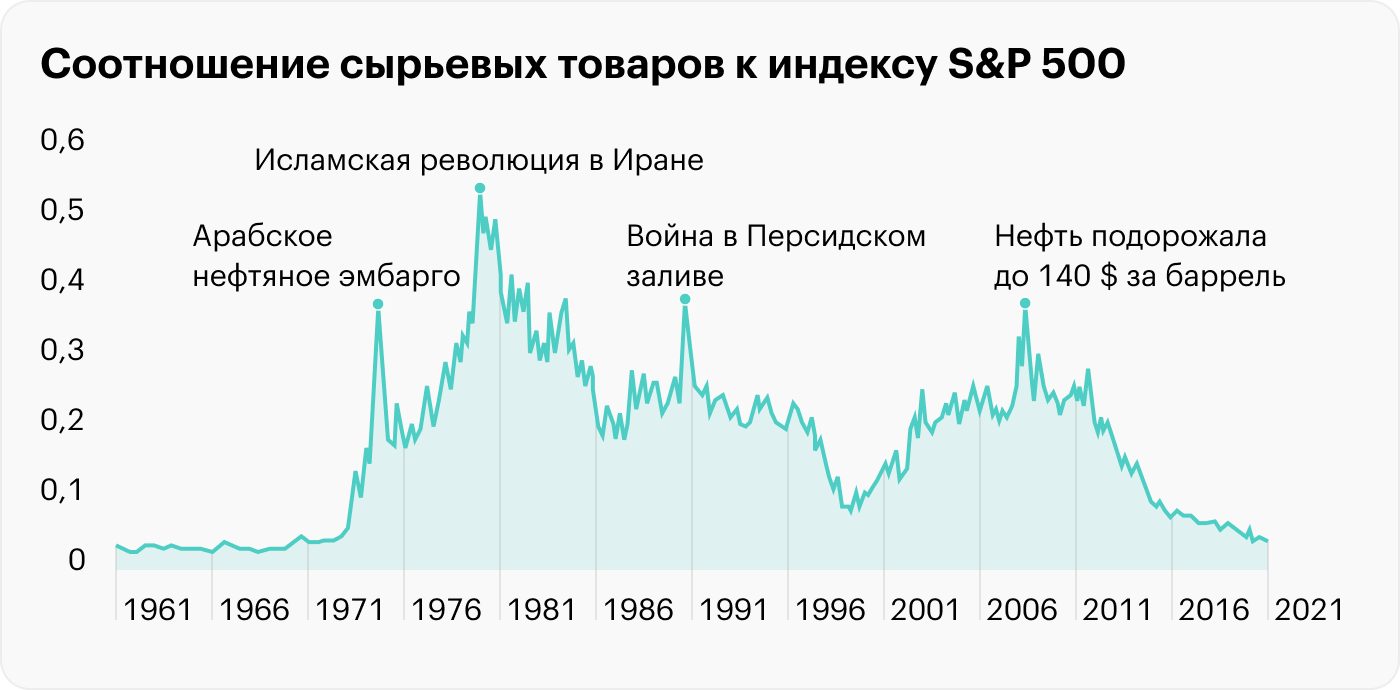

- Очень волатильный инструмент. В период с 1970 по 2020 годы среднегодовая волатильность — 24,9%, в то время как у S&P 500 исторически — в районе 15%.

Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

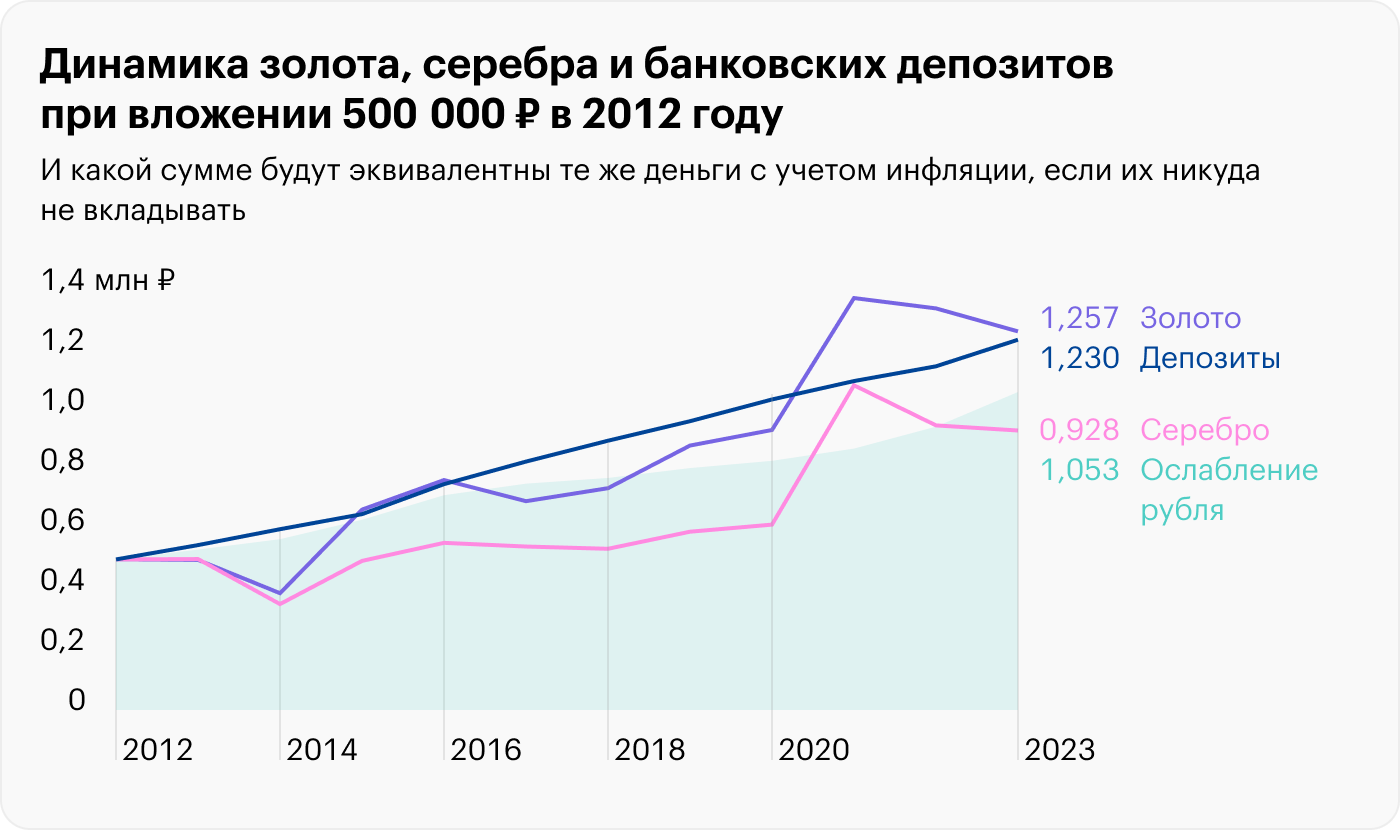

Доходность золота с 2012 по 2022 год без учета инфляции составила 8,74%, а серебро давало 5,78% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы вряд ли разумно, только небольшую часть — 10—20%.

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.

Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена из-за амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, с февраля 2020 года по сентябрь 2022 года цены на подержанные машины в США показали рост 43%.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 54,3%, то есть доходность — в районе 5,4% годовых. Но если произвести пересчет в доллары — цена упала на 31,5%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

Плюсы недвижимости:

- Физический актив с низкой волатильностью. Инвестировать психологически комфортно.

- Исторически растет в цене и в целом покрывает рублевую инфляцию.

- Может прибавлять в цене в любой макроэкономической конъюнктуре. Когда инфляция растет, недвижимость растет вслед за дорожающими стройматериалами и спросом на физические активы. При низкой инфляции кредитование обычно становится более доступным, и спрос на недвижимость растет.

Минусы недвижимости:

- Проблемы с ликвидностью — продается, как правило, долго и с риелторскими издержками.

- Высокий порог входа и тяжело диверсифицировать капитал. Эту проблему, наравне с ликвидностью, можно решить с помощью акций компаний REIT — это фонды, которые управляют недвижимостью и по закону не менее 90% прибыли распределяют между акционерами. Это позволяет даже с небольшой суммой приобретать недвижимость в валюте, а также диверсифицировать ее по разным отраслям: жилая, коммерческая, торговые центры, дата-центры и так далее.

Ниже представлены исторические показатели доходности разных классов активов в зависимости от уровня и динамики инфляции. Как видим, недвижимость (REITs) давала хороший результат в любой ситуации. Коммодити и золото — только при растущей инфляции. Акции развивающихся рынков, а это преимущественно сырьевые компании, слабо проявили себя только в условиях дефляции.

Средняя доходность активов при разной динамике инфляции в период с 1988 по 2020 годы

| Активы | Высокая инфляция и продолжает расти | Высокая инфляция и снижается | Низкая инфляция и растет | Низкая инфляция и снижается |

|---|---|---|---|---|

| Облигации | 7% | 9% | 6% | 5% |

| Наличность | 4% | 4% | 1% | 2% |

| Высокодоходные облигации США | 9% | 17% | 9% | 6% |

| Акции | 13% | 15% | 11% | 12% |

| Акции роста | 14% | 16% | 11% | 13% |

| Акции стоимости | 11% | 17% | 11% | 10% |

| Компании малой капитализации | 10% | 19% | 10% | 11% |

| Акции развивающихся стран | 26% | 28% | 16% | 2% |

| REITs | 12% | 17% | 12% | 9% |

| Сырьевые товары | 11% | 2% | 10% | −10% |

| Золото | 4% | 3% | 16% | 4% |

Средняя доходность активов при разной динамике инфляции в период с 1988 по 2020 годы

| Облигации | |

| Высокая инфляция и продолжает расти | 7% |

| Высокая инфляция и снижается | 9% |

| Низкая инфляция и растет | 6% |

| Низкая инфляция и снижается | 5% |

| Наличность | |

| Высокая инфляция и продолжает расти | 4% |

| Высокая инфляция и снижается | 4% |

| Низкая инфляция и растет | 1% |

| Низкая инфляция и снижается | 2% |

| Высокодоходные облигации США | |

| Высокая инфляция и продолжает расти | 9% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 9% |

| Низкая инфляция и снижается | 6% |

| Акции | |

| Высокая инфляция и продолжает расти | 13% |

| Высокая инфляция и снижается | 15% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 12% |

| Акции роста | |

| Высокая инфляция и продолжает расти | 14% |

| Высокая инфляция и снижается | 16% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 12% |

| Акции стоимости | |

| Высокая инфляция и продолжает расти | 11% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 10% |

| Компании малой капитализации | |

| Высокая инфляция и продолжает расти | 10% |

| Высокая инфляция и снижается | 19% |

| Низкая инфляция и растет | 10% |

| Низкая инфляция и снижается | 11% |

| Акции развивающихся стран | |

| Высокая инфляция и продолжает расти | 26% |

| Высокая инфляция и снижается | 28% |

| Низкая инфляция и растет | 16% |

| Низкая инфляция и снижается | 2% |

| REITs | |

| Высокая инфляция и продолжает расти | 12% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 12% |

| Низкая инфляция и снижается | 9% |

| Сырьевые товары | |

| Высокая инфляция и продолжает расти | 11% |

| Высокая инфляция и снижается | 2% |

| Низкая инфляция и растет | 10% |

| Низкая инфляция и снижается | −10% |

| Золото | |

| Высокая инфляция и продолжает расти | 4% |

| Высокая инфляция и снижается | 3% |

| Низкая инфляция и растет | 16% |

| Низкая инфляция и снижается | 4% |

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

Какой-то диссонанс от статьи. Она будто написана для 2021 года, но опубликована сейчас. Все вроде написано хорошо и интересно, и будь на дворе 21 год, я бы с удовольствием плюсанула. Но блин, инвестиции сейчас это не про графики, 100летнюю динамику и циклы рынков. Сейчас это про геополитику и только про нее.

Инвестиции в голубые фишки и добытчиков? Санкции и привет Газпрому и дивидендам в 54 рубля на акцию.

Инвестиции в американскую фонду и мамонтов? Привет блокировке НКЦ. Также передам привет всем конским комиссиям на покупку валюты и всем кто уговаривает всеми правдами и неправдами избавляться от валюты.

Вклады или офз как защита от инфляции? Вклады 6-8%, инфляция 18% официальная и х2 — неофициальная.

После подставы с дивами Газпрома, вообще не удивляюсь если нас пошлют с выплатами по офз, и возможно вкладам. Плацдарм для этого подготовили, если надо будет, и этого лишимся.

Статья ведь хорошая, многое по делу. Но лучше опубликуйте ее после окончания того_что_нельзя_называть_словом_на_букву_В и хотя бы частичного снятия санкций, когда рынок вернёт хотя бы частичное доверие инвесторов.

Riot, всегда первым делом читаю комментарии. И сразу понятно стоит ли читать статью или нет. Спасибо за комментарий!

Riot, автор промахнулся с названием. Переиначить на "инструменты приумножения капитала" и восприятие будет другим. Риски предсказать никто не может. ХЗ, что случится завтра. Трясет и Европу и США, даже без поправки на то_что_нельзя_называть. Хорошая статья.

Riot, Разложили все четко и по делу!

Со всем согласен. А REIT — это вообще не про сегодняшнюю реальность)

у меня выросли бытовые и ремонтные расходы так что инвестирую в них.

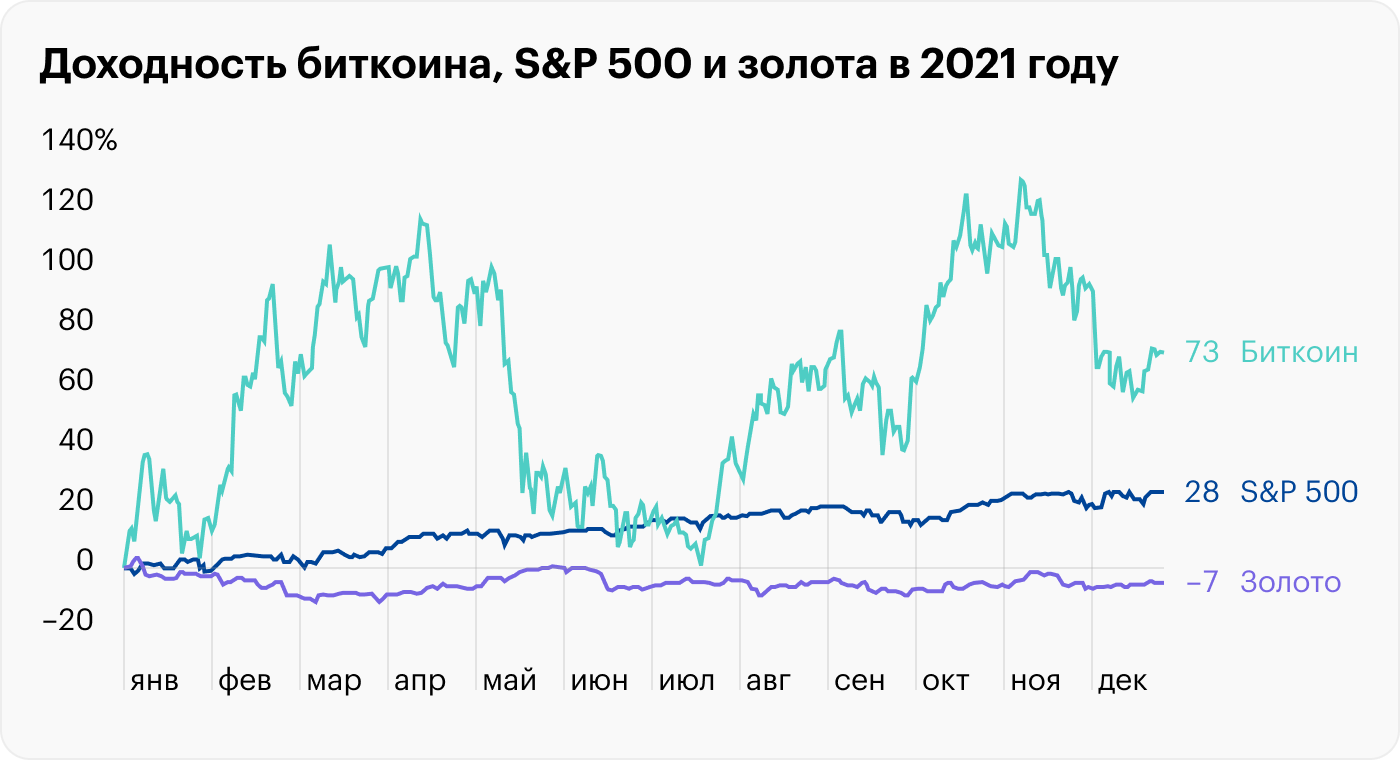

ну если уж Виктор Джин в своей аналитике начинает сравнивать доходность золота и биткоина, это, безусловно, признание для последнего )))

Думал, в статье будет конкретика, а тут основа основ расписана, будто реферат. И то, как сказала выше Riot Sam, на текущий момент не совсем актуально ввиду многочисленных "экстренных мер" в экономике.

По факту на сегодняшний день все медведь. Есть неочевидные инструменты, которые в такое время дают колоссальный рост. Спекуляция общественным мнением —> спекуляция на рынке, и неважно что это за инструмент, фьючерс, эфир или акулы из икеи. Думал, статья об этом, потому что называлась "Куда вложить деньги, чтобы они работали", а не "как потерять на инфляции от 8 до 15% вместо 16%" ))

Все хотят пассивный доход, как вторая зарплата, а не работать на фин. рынке (против рынка, где плавают хищники посерьезней), и таких вариантов сейчас особо и нет. Разве что купить кусок бизнеса или недвижку под ренту, как обычно.

Если есть варианты, подскажите.

Сейчас надо думать о сохранении, а не преумножении капитала. Физическое золото, наличная валюта спасут в неспокойное время.

Хорошая статья, все подробно и понятно расписано, но как правильно уже отметили, сильно оторвана от реальности. Скорее описывает как должно было бы быть при здоровой экономике и геополитике, а не когда это вот всё. В данный момент вряд ли можно использовать эту статью на практике, разве что откупаться на длинный долгосрок, в конце концов должно же всё это закончиться.

10 лучших долгосрочных инвестиций 2023

Последние несколько лет были довольно соблазнительными для того, чтобы отказаться от долгосрочного инвестирования и пуститься вдогонку за быстрыми доходами. Однако при высокой волатильности рынка в 2022 году стратегия, сосредоточенная на долгосрочном инвестировании и умении придерживаться своего плана действий может оказаться как никогда важной.

На длительном отрезке времени долгосрочные инвесторы одерживают верх за счет того, что совершают меньше действий, сохраняя трезвость суждений и не поддаваясь эмоциям. Основная же ставка делается на время и сложный процент.

Вариантов для долгосрочных инвестиций существует множество и с разной степенью риска. Вы можете сделать ставку на один или два предложенных ниже варианта, либо использовать всего понемногу, максимально диверсифицируя свой инвестиционный портфель.

Обзор: Топ долгосрочных инвестиций в 2023 году

1. Акции роста

Подходят для: Инвесторов с высокой толерантностью к риску и готовностью держать акции не менее 3-5 лет.

Акциями роста называются ценные бумаги таких компаний, которые благодаря своей бизнес-модели способны расширяться на рынке значительно быстрее средних компаний. Это означает, что цена на акций этих компаний может расти стремительными темпами.

Покупая акции роста, инвестор делает ставку на то, что цена на такие акции будет расти опережающими темпами, а в нужный момент их можно будет очень выгодно продать.

Очень часто акции роста имеют технологические компании, хотя это не является обязательным условием. Примерами российских классических акций роста являются акции Яндекс, Qiwi, mail.ru Group, зарубежных — Apple, Tesla, Amazon, Alphabet, Microsoft, Netflix и другие. Например, у Amazon стоимость акций с 2016 года выросла на 379% в то время как американский фондовый рынок ценных бумаг поднялся на 105%.

Для покупки отдельных акций роста вам, конечно, потребуется провести тщательный анализ компании, на что может уйти много времени. Риски при покупке акций серьезные. Часто инвесторы платят за акции очень много в сравнении с доходами компании. А если наступает рецессия или так называемый медвежий рынок (когда рынки акций теряют в цене более 20%), акции могут быстро упасть в цене, а их внезапная популярность в одно мгновение исчезает.

Как правило, компании с акциями роста не платят дивиденды, направляя весь свободный денежный поток на развитие и расширение бизнеса. То есть получить доход вы сможете только за счет продажи акций.

Плюсы:

- Один из лучших инструментов для получения высокой доходности в течение долгого времени;

- Практически безграничный уровень потенциального вознаграждения, если сможете отыскать новый Amazon.

Минусы:

- Высокий уровень риска и возможность все (или почти все) потерять.

- Потребуется тщательный анализ и время на выбор компании;

- Доход можно получить только за счет продажи акций.

2. Фонды акций

Подходят для: инвесторов, которые не готовы тратить время и силы на анализ отдельных акций

Фондами акций называются такие инвестиционные фонды, которые не менее 50% своего капитала направляют в акции отечественных и зарубежных компаний, а остальное направляют в облигации, банковские депозиты, государственные ценные бумаги и иные финансовые инструменты.. В России и за границей существуют различные формы этих фондов.

Основными вариантами в РФ являются паевые инвестиционные фонды (ПИФы) и биржевые паевые инвестиционные фонды (БПИФы), За рубежом это могут быть взаимные фонды (mutual funds), фонды с переменным капиталом (SICAV), биржевые фонды (ETF), хедж-фонды (hedge funds). Такие фонды могут тоже включать много облигаций или, в случае хедж-фондов, фьючерсов, но если более половины капитализации фонда составляют акции, то он относится к фонду акций.

Фонд акций — отличный вариант для тех, кто хочет делать основную ставку на такой многообещающий метод инвестирования, такого как акции, но при этом не имеет возможности сделать это своим постоянным занятием и тратить время и энергию на анализ каждой акции. Фонды управляются специальными людьми — управляющими, которые придерживаются какой-то определенной стратегии инвестирования, более пассивной или активной — какая вам ближе.

Покупая фонд, вы получаете средневзвешенную доходность всех компаний, входящих в него. Поэтому фонд, как правило, менее волатилен и рискован, чем владение, например, несколькими отдельными акциями. Владеть же фондом акций и следить за ним будет менее трудоемко, чем за отдельными акциями.

С фондом акций у вас также будет довольно большой потенциал роста. Фонд содержит набор акций, часто объединенных определенной темой или категорией. Управляющая компания может взимать плату комиссию, но она может быть очень низкой. По данным banki.ru на ноябрь 2022, размеры комиссии составляют от 0,15% до 4%. Хотя год выдался очень сложным и многие фонды ушли в минус 30-40% и выше, тем не менее, некоторые сумели показать рост в 9-12%.

Учтите тот факт, что сам по себе фонд может быть как широко диверсифицированным, так и нет. Второй случай — это когда он ориентирован на какую-либо одну сферу, на которую влияют общие факторы. Например, сделав ставку на фонд, основанный на автопроме, вы будете сильно зависеть от цен на нефть. Соответственно, когда нефть растет в цене, многие акции страдают. И наоборот, покупая диверсифицированный фонд одновременно с быстрорастущими акциями вы получите множество других с удручающими показателями.

Плюсы:

- Возможность сделать ставку на фонд акций в какой-либо отрасли, рост которой вы ожидаете в ближайшие годы;

- Менее рискованный вариант, чем покупка отдельных акций, большая стабильность;

- Меньше работы по анализу, чем с отдельными акциями;

- Низкий порог по цене для доступа к фондам.

Минусы:

- Вы не избавлены от колебаний рынка;

- Вы платите комиссию за управление фондом.

3. Фонды облигаций

Подходит для: для инвесторов, желающих получить диверсифицированный портфель облигаций без необходимости анализировать и покупать отдельные облигации

Облигации могут стать одним из самых безопасных видов инвестиций, а в составе фонда облигаций — тем более. Суть облигаций в том, что когда юрлицо или государство выпускает облигацию, оно обязуется ежегодно выплачивать владельцу облигации установленную сумму процентов. В конце срока действия облигации эмитент выплачивает основную сумму долга, и облигация погашается. Наиболее безопасными считаются государственные эмитенты, например, облигации государства (в России это ОФЗ) и муниципальные облигации, в то время как рискованность корпоративных эмитентов может быть выше.

Поскольку фонды могут владеть десятками и сотнями облигаций разных эмитентов, они диверсифицируют свои активы и снижают риск дефолта одной облигации на весь портфель. Соответственно, и инвестор, направляя средства в фонды, тем самым также снижает эти риски. В России это фонды коллективного инвестирования такие как ПИФы (паевые инвестиционные фонды), занимающиеся инвестированием в облигации и их зарубежные аналоги, продающиеся на Московской бирже — ETF, то есть exchange trade funds или дословно — “торгующиеся биржевые фонды”.

Фонды облигаций обычно делятся на категории по типу облигаций в фонде — по сроку обращения облигации, по степени риска, по эмитенту (корпорация, муниципалитет или федеральное правительство) и другим факторам.

Фонды облигаций удобны также тем, что вам не нужно заниматься анализом и покупкой отдельных облигаций, они находятся под управлением профессиональных управляющих, а доступ к ним может начинаться с небольших сумм в несколько тысяч рублей. Поэтому фонды очень удобны для индивидуальных инвесторов, у которых недостаточно денег для покупки одной облигации. Поскольку фонды инвестируют сообща, рядовым инвесторам становятся доступны инструменты профессиональных инвесторов, например, дорогие лоты еврооблигаций.

Доходность же фондов облигаций будет сопоставима с доходностью рынка облигаций в целом. Доходности фондов акций, особенно при специализации на государственных облигациях, она, конечно, уступает, но и рисков здесь еще меньше.

Плюсы:

- Снижаются риски по сравнению с покупкой акций и отдельных облигаций;

- Не нужно заниматься анализом каждой отдельной облигации;

- Доступ к профессиональным инструментам инвестирования;

- Доступность для начинающих инвесторов с небольшим капиталом.

Минусы:

- Невысокая доходность по сравнению с фондами акций;

- При покупке ПИФов имеется комиссия (в среднем 3-4% и выше), что снижает доходность.

4. Дивидендные акции

Подходит для: долгосрочных инвесторов, которые ищут варианты с меньшей волатильностью и с регулярными денежными выплатами

Дивидендными акциями называют акции, позволяющие получать дивиденды, то есть регулярные денежные выплаты. Они могут выплачиваться как по результатам работы за год, так и за более короткие периоды, например, за квартал или за полгода. С начисленных сумм брокер берет налог в размере 13-15%.

Обычно дивидендные акции продают компании зрелые, с большим опытом и весом на рынке. По этим причинам их акции могут считаться более безопасными.

Дивидендные акции хотя и могут обеспечить высокий уровень дохода, все же вряд ли смогут дать такую доходность, как акции роста. По сравнению с акциями роста дивидендные акции менее волатильны, они не будут ни также сильно расти, ни также сильно падать с рынком. В то же время прибыль здесь более высока, чем при покупке облигаций.

Может ли компания прекратить выплату дивидендов? Да, может. Если доходы сократятся, она может их уменьшить или отменить совсем, а акции ее упадут в цене. Лучшими дивидендными акциями считаются акции компаний, которые продолжительное время не отменяли выплату дивидендов, или так называемые дивидендные аристократы, такие как Лукойл, Транснефть, МТС, Новатэк и другие.

2022 год был далеко не лучшим дивидендным годом в России, можно сказать, форс-мажорным. Из-за резко изменившейся экономической и политической ситуации, инфляции, санкций, повышении ставки ЦБ, о снижении, приостановлении или даже об отказе от выплат дивидендов объявили очень многие крупные российские компании.

Тем не менее, некоторые компании не отказались от начислений дивидендов даже в столь трудное время. К примеру, к началу ноября 2022 года лучшими по выплатам дивидендов оказались компании Сургутнефтегаз — по привилегированным акциям: 16,49% от стоимости акции, Башнефть — как по обыкновенным, так и по привилегированным акциям — 11,26% и 15,83% соответственно, МТС — 14,11%, ТМК — 13,87%, Банк Санкт-Петербург 13,06%.

В 2023 году, по ожиданиям экспертов, хороших дивидендов инвесторы могут ожидать от компаний, работающих в сфере торговли, добычи сырья, девелопмента, удобрений и химической промышленности, а также продовольствия и сельского хозяйства. Кроме того, долгосрочным инвесторам стоит обратить внимание на просевшие котировки многих российских компаний, некоторые из которых упали более чем на 60%. Это отличное время приобрести ценные бумаги с хорошим дисконтом.

Плюсы:

- Возможность получать и регулярный доход, и дополнительную доходность за счет роста курсовой стоимости акций;

- Невысокий уровень риска и меньший уровень волатильности, чем у акций роста.

Минусы:

- Не столь высокий возможный доход, как у акций роста;

- Акции требуют тщательного анализа для выбора перспективных вариантов;

- В кризисные периоды компания может снизить, приостановить или закрыть выплату дивидендов.

5. Акции стоимости

Подходят для: Более осторожных инвесторов, делающих ставку на бизнесы с устоявшимися бизнес-моделями и желающими получать постоянный денежный поток

Акциями стоимости называют ценные бумаги крупных компаний, которые имеют устоявшиеся бизнесы. Покупая акции стоимости, инвесторы делают ставку на предсказуемость бизнес-моделей таких компаний, а иногда и на стабильно высокий доход, которые они могут давать постоянно в виде дивидендных выплат, поскольку многие стоимостные акции это предусматривают. В России в среднем дивиденды достигают 8-10%

В качестве примеров компаний стоимости можно привести Газпром, МТС, AT&T, Verizon, Pfizer, IBM, McDonald’s. Такие компании могут выплачивать хорошие дивиденды, но цена на их акции будет расти на уровне рынка или вовсе стагнировать.

Подобным бизнесам гораздо сложнее масштабироваться и захватывать новые рынки, чем у компаний с акциями роста. Рост цен здесь редко когда превышает средние темпы по отраслям. От таких ценных бумаг никто не ожидает скачкообразного повышения стоимости, поэтому они являются недооцененными ценными бумагами и дешевле для покупки.

В тоже время, если рынок будет к ним благосклонен, акции стоимости могут расти быстрее прочих, благодаря чему инвестор сможет получать доход выше среднего, при этом принимая на себя меньший уровень риска. Особенно акции стоимости выгодны в периоды смены рыночных циклов, когда возникает вероятность инфляции.

Плюсы:

- Меньше падают во время падения рынка — более надежный вариант по сравнению с приобретением акций роста;

- По акциям стоимости могут выплачиваться дивиденды;

- Акции стоимости имеют более привлекательные цены, цем акции роста;

- Стоимостное инвестирование проще и понятнее в реализации;

Минусы:

- Невысокие темпы роста акций, сравнимые с общеотраслевыми показателями;

- Недооценка акций может оказаться не мнимой, а действительно связанной с проблемами в компании.

6. Фонды с целевой датой (TDF)

Подходит для: инвесторов, которые хотят получить средства к определенному сроку, например, выходу на пенсию, и не хотят сами управлять своим портфелем

Фонды с целевой датой, или Target-date Fund (TDF) — это отличный вариант, если вы не хотите самостоятельно управлять инвестиционным портфелем. Вы выбираете целевую дату, например, год выхода на пенсию, а фонд делает все остальное.

Особенность этих фондов в том, что они становятся более консервативными по мере приближения к концу срока, когда вам понадобятся деньги. То есть эти фонды постепенно переводят ваши инвестиции из более агрессивных акций в более консервативные облигации по мере приближения даты вашего выхода на пенсию. Например, если изначально в портфеле было 80-90% акций, то по мере приближения к пенсии становится меньше 30%.

Фонды с целевой датой имеют те же риски, что и фонды акций или облигаций, так как по сути это просто их комбинация. Если ваша целевая дата наступит через несколько десятилетий, ваш фонд поначалу будет владеть большей долей акций и будет более волатильным. Но по мере приближения к целевой дате фонд он будет смещаться в сторону облигаций, поэтому его колебания будут меньше. Но и доход будет меньше, так как фонд будет отставать от фондового рынка. То есть вы жертвуете доходностью ради сохранения средств, а поскольку облигации могут не приносить больших денег в наше время, то есть риск потерять свои деньги. Но конечном счете вашу доходность определит, то, во что в основном инвестирован фонд.

Как приобрести такие фонды? Фонды с целевой датой относятся к взаимным фондам, а их паи не торгуются на бирже. Вам нужно будет найти посредника, который согласится их продать, то есть понадобится зарубежный брокер. А если покупка и состоится, то порог входа может составить несколько тысяч долларов.

Стоит также учитывать, что с покупкой зарубежных ценных бумаг в целом россиянам в 2022 году будет сложнее. В результате санкций многие зарубежные компании перестали работать с российскими клиентами или ввели ограничения. Кроме того, усиливаются ограничения на приобретение иностранных ценных бумаг из недружественных стран для неквалифицированных инвесторов и со стороны Банка России. Поэтому внимательно ознакомьтесь с текущими новостями и законодательными новшествами по этому вопросу.

Плюсы:

- Дает готовый портфель на всю жизнь с минимальными рисками;

- Хорошая диверсификация по активам;

- Невысокий уровень комиссии за управление.

Минусы:

- Сложность приобретения для россиян;

- Довольно высокая цена;

- Портфели составляются для средних инвесторов без учетов индивидуальных потребностей.

7. Инвестиции в покупку недвижимости

Подходит для: тех инвесторов, которые хотят найти надежное направление инвестирования и/или прийти к пассивному доходу, став владельцами недвижимости

Во многих отношениях недвижимость является прототипом долгосрочных инвестиций. Для того чтобы начать инвестировать в недвижимость, требуется немало денег, а доходность зачастую обеспечивается за счет очень длительного владения активом, а не за несколько лет. Тем не менее, недвижимость является одним из самых популярных объектов для инвестиций.

Инвестиции в недвижимость популярны тем, что большую часть средств вы можете занять у банка, со временем их вернув. А после выплаты ипотечного кредита наслаждаться стабильным доходом на аренде. Тем не менее, пассивность владения недвижимостью переоценивать не стоит — усилий для активного управления здесь тоже требуется немало, а при отсутствии арендатора придется нести еще и коммунальные расходы.

Помимо того, занимая и вкладывая в недвижимость большие суммы, вы сильно рискуете и уповаете на удачу, ведь цена ошибки здесь высока. Кроме того, при приобретении недвижимости вы связываете много денег в одном активе, а отсутствие диверсификации может создать проблемы, если с этим активом что-то случится.

В 2023 году инвесторам стоит обратить внимание на складские помещения. Потребность в складах в России растет на фоне развития маркетплейсов и расширения географии их пунктов выдачи. А вот потребность в торговой и офисной недвижимости в связи с уходом многих торговых компаний в онлайн падает.

Конец 2022 года в России также может стать удачным периодом для покупки жилой недвижимости. Цены замедлили свой рост, а с октября 2022 года начали падать. Согласно данным «Домклик» по динамике цен, которые указывают продавцы в объявлениях, за октябрь относительно предыдущего месяца цены на первичном рынке недвижимости снизились на 1,6%, на вторичном — на 0,5%. Возможно, падение цен продолжится и далее.

Однако не стоит забывать, что процесс окупаемости жилой недвижимости довольно долгий. По подсчетам аналитиков портала “Мир Квартир”, чтобы окупить новую квартиру при текущих ценах на аренду понадобится 21,1 года, вторичку — 18,3 года.

Плюсы:

- простой способ вложить большую сумму денег без риска;

- вы вкладываете в материальный актив, не так сильно зависимый от колебаний рынка;

- возможность иметь стабильный источник пассивного дохода;

- возможность заработать во много больше понесенных затрат;

Минусы:

- большие вложения;

- долгий процесс окупаемости;

- недвижимость — это недиверсифицированный актив, высокие риски при утрате.

8. Акции с малой капитализацией

Подходят для: инвесторов, желающих найти акции с низкой стоимостью, но большими возможностями для роста

Очень большая часть инвесторов придерживается мнения, что хорошие деньги можно зарабатывать на инвестициях в акции с большой капитализацией. Однако это не всегда так, и хорошим вложением могут стать акции именно с малой капитализацией — по причине их низкой стоимости и больших возможностей для роста на развивающемся рынке. Расчет идет на поиск таких акций, которые другие инвесторы недооценили и пропустили.

В случае, если найти успешные акции удастся, вознаграждение может быть огромным. Вы можете легко получать 20% годового дохода и больше в течение десятилетий, а возможно, и того больше. Кроме того, компаниям с малой капитализацией легче будет сменить вектор движения, в случае, если рыночные условия резко изменятся. Но разглядеть скрытые жемчужины вроде нового Amazon нужно уметь, поэтому вам понадобится серьезная аналитическая работа, к которой не каждый готов.

Обратная сторона акций с малой капитализацией — это, во-первых, высокая волатильность. У таких компаний меньше финансовых ресурсов, меньше веса и влияния на рынке. Насколько быстро они могут взлететь, настолько быстро и падать, поэтому инвестору понадобятся железные нервы, чтобы переживать эти колебания.

А во-вторых, низкая ликвидность. В больших объемах по нужной цене акции могут оказаться недоступными, а продать их выгодно будет тоже трудно. Поэтому наполнять портфель исключительно акциями компаний с малой капитализацией не стоит, следует сочетать их с менее волатильными акциями с большой капитализацией.

Плюсы:

высокий уровень профита за нахождение успешных акций;

Минусы:

- большая аналитическая работа по выбору компаний;

- высокий уровень риска и высокая волатильность;

- низкая ликвидность.

9. Портфель от робота-советника

Подходит для: тех инвесторов, которые не хотят заниматься инвестированием самостоятельно и предпочитают доверять это дело профессионалам

При работе с роботом-советником пользователю нужно просто внести деньги на счет, а тот будет автоматически инвестировать их в зависимости от ваших целей, сроков и заданного уровня риска. В начале работы с инвестиционным роботом обычно заполняется несколько анкет, на основе которых тот должен понять ваши приоритеты и заложить их в условия работы.

Вы сможете настроить робота так, чтобы он вел себя более агрессивно, либо более консервативно. То есть чтобы на счете были в основном акции, либо облигации и сберегательный счет. Словом, уровень риска зависит от выбранной вами стратегии. В лучшем случае при долгосрочных задачах робо-консультант может создать для вас широко диверсифицированный инвестиционный портфель, который сможет удовлетворить ваши долгосрочные потребности.

За услуги роботов-советников по инвестициям взимается комиссия на уровне от 0,25% до 2% в год, что может оказаться довольно весомой затратой. Но встречаются и полностью бесплатные роботы. Робо-советчики или эдвайзеры есть у крупных брокеров и банковских организаций. Среди известных российских эдвайзеров можно назвать Yammi, робота Right, робота-советника от Тинькофф Инвестиции, робота-советник ВТБ и т.д.

Плюсы:

- пассивный способ инвестировать средства, не вникая в процесс;

- уровень доходности связан с заданными вами параметрами;

- исключение человеческого фактора — вы полностью исключаете эмоции в процессе принятия решений.

Минусы:

- Размер комиссии может ощутимо снижать доходность;

- У выбранного вами робота может быть ограничено число инструментов инвестирования.

10. Драгоценные металлы

Подходит для: инвесторов, ищущих физический актив, не сильно привязанный к денежной массе в периоды рецессии более рискованных активов

В периоды кризисов на фондовом рынке, падений криптовалюты устойчивый долгосрочный рост могут показать некоторые драгметаллы. Драгметаллы — это физический, нецифровой актив, который для большинства людей, не поспевающих за digital-трендами, выглядит более предпочтительно, особенно в моменты неопределенности..

В частности призывает вкладывать в активы, независящие от денежной массы, автор бестселлера «Богатый папа, бедный папа» Роберт Кийосаки, особенно обращая внимание на те драгметаллы, которые имеют несколько источников спроса. В частности, на серебро, которое также имеет ценность в промышленности и более доступно для приобретения частными инвесторами, чем золото.

Один из основных минусов — это невозможность получать процентный доход, в отличие, например, от дивидендов по акциям или процентов по депозиту. Также для некоторых видов драгметаллов вполне обычна достаточно высокая волатильность, а периоды роста сменяются затяжными падениями.

Первые инвестиции: с чего начать, куда вложить и от чего бежать

Специальных инвестиций для новичков не существует, но есть золотое правило: никогда не инвестируйте в те инструменты финансового рынка, о принципе работы которых вы только догадываетесь. Даже если речь идет об инвестировании при поддержке финансового консультанта, постарайтесь самостоятельно разобраться в том продукте, который вам предлагают. Для этого получите от консультанта, помимо базовой информации (срок, доход вложения, какие активы включает), аргументированные и развернутые ответы на следующие вопросы:

- К какой категории риска относится эта инвестиция;

- Могу ли я потерять часть суммы или всю сумму, и при каких обстоятельствах;

- Ликвидна ли эта инвестиция (насколько легко продать ее на рынке);

- Будет ли доход регулярным или прибыль ожидается только в конце срока?

Мало кто начинает свои первые инвестиции с производных инструментов типа фьючерсов и опционов, и это вполне разумно, но при этом почему-то распространено заблуждение, что торговля валютой — это вполне подходящая инвестиция для новичков. В погоне за рекламными (и далекими от реальности) ставками доходности, некоторые отправляются на биржу Forex и теряют там одну сумму за другой. А ведь если знакомство с инвестициями начать с того, чтобы составить хорошо сбалансированный портфель, содержащий облигации, паевые инвестиционные фонды и акции, то можно без лишней головной боли и, главное, без финансовых потерь, обеспечить себе приличную доходность даже на полугодовом временном отрезке.

Если по каким-то причинам не удается составить инвестиционный портфель самостоятельно, можно воспользоваться готовым предложением — структурными продуктами. Это вполне подходящая инвестиция для новичков, так как уже содержит в себе несколько перспективных активов (облигации или депозиты, акции, валюту, производные инструменты и т. д.), сбалансированных по уровню риска: от нулевого до вполне значительного. Инвестору достаточно определиться с соотношением «доходность-риск» и выбрать подходящий срок вложения.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Куда лучше инвестировать деньги начинающему инвестору

Самый простой и консервативный способ вложить свои деньги — это оформить банковский вклад. Суть в том, что вы передаете некоторую сумму в банк на определенный срок, и он распоряжается ей в своих целях: выдает кредиты, торгует на фондовых рынках и т.д. А по окончании срока действия депозита вам возвращаются деньги с процентами.

Видов банковских вкладов много: они различаются по условиям, срокам, процентным ставкам. При выбора банка важно найти такой, который является участником системы страхования вкладов (ССВ): это обязательное условие для всех, кто хочет работать со вкладами физических лиц. Если кредитная организация вдруг обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн.

Нужно учесть, что важна общая сумма всех открытых депозитов в одном банке: страхуется не более ₽1,4 млн за все вклады, включая проценты по ним. Если ваши накопления больше этой суммы, то лучше их разместить в нескольких банках.

По закону новички на бирже могут свободно торговать акциями российских и иностранных компаний из первого и второго котировальных списков. В этих списках находятся самые надежные ценные бумаги с наименьшим колебанием цены (волатильностью).

Для более сложных сделок с акциями нужно пройти специальное тестирование. Некоторые акции предназначены только для квалифицированного инвестора – без статуса квалифицированного инвестора вы не сможете проводить сделки с такими бумагами даже после тестирования. Получить статус квалифицированного инвестора можно, если у вас есть финансовое образование, определенный опыт работы на фондовом рынке или имеется от 6 млн рублей на банковском и брокерском счетах.

Когда компания или государство хотят привлечь дополнительные инвестиции, они выпускают облигации – долговые ценные бумаги. Приобретая облигации, вы даете в долг организации, получая за это проценты, сумма которых и срок выдачи известны заранее. Возможность заранее оценить свою выгоду — это то, чем облигация отличается от других ценных бумаг. Процентная ставка, или ваша прибыль от покупки облигаций, называется «купоном».

Если акции – это капитал компании, то облигации – ее долг, в этом их принципиальная разница. Основной риск для инвестора — банкротство компании-эмитента. В этом случае он может потерять все вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов. Облигации, как необходимый инструмент, желательно добавить в инвестиционный портфель.

Новички на бирже могут свободно торговать государственными облигациями Российской Федерации (ОФЗ) с фиксированным доходом или вложиться в корпоративные облигации с самым высоким кредитным рейтингом — «ААА».

Как правило, цикл сделки небольшой — от месяца до года. Основная стратегия: продать дороже, чем купил. Это возможно в случае покупки и продажи на разных этапах строительства. Квартира, которую приобрели на этапе котлована, всегда вырастает в цене на момент окончания строительства. Но у этого варианта есть определенные риски, например, банкротство застройщика или задержка сроков сдачи. Поэтому всегда важно обращать внимание на репутацию и отзывы строительной компании.

Еще одна возможность — это продажа при естественном росте цен на недвижимость. В данном случае прибыль вы получаете от разницы между суммой покупки и продажи жилья. При стабильной экономике цены на недвижимость постепенно растут, но здесь стоит обратить внимание на то, что увеличение процентных ставок по ипотеке обычно влечет за собой снижение спроса и, соответственно, снижение цены на жилье.

Чаще всего, коммерческую недвижимость приобретают для того, чтобы в дальнейшем ее сдавать и получать с этого прибыль. Средний срок окупаемости составляет 8-10 лет. Инвестиция в коммерческие здания всегда выгоднее, чем в квартиры и жилые дома.

Криптовалюта — это электронные деньги, которые не имеют физического воплощения. Центрального органа по выпуску или регулированию криптовалют не существует.

Они находятся на рынке уже продолжительное время, но инвестиции в них можно назвать явлением относительно новым. Биткойн, созданный в 2009 году, стал первой электронной валютой и до сих пор сохраняет самую высокую популярность. От спроса на биткоин зависит курс большей части цифровых денег, так как он занимает внушительную часть рынка. На данный момент в России покупка и хранение криптовалют не запрещены, но расплатиться цифровыми активами не получится.

Инвестиция в такую валюту построена на получении прибыли с роста курса. В течение года криптовалюта испытывает серию взлетов и падений в цене, поэтому при инвестировании важно изучить ее поведение и определить стратегию, чтобы не потерять вложенные деньги.

Куда не стоит вкладывать деньги

Некоторые способы организации финансового портфеля или вложений средств бывают спорны или подходят далеко не всем, но есть варианты, от которых точно стоит отказаться, если не хотите потерять все свои сбережения.

Финансовые пирамиды. Основатели обещают доход в размере более 30% в год, а вам, по их словам, и вовсе не нужно будет ни о чем думать, только вложить свои деньги. В таких историях, увы, конец всегда неизбежен и наступает неожиданно. Но жажда легких денег затуманивает разум, и даже классическая история 90-х об МММ начинает забываться. Всего лишь год назад в Казани арестовали одного из основателей финансовой пирамиды Finiko Кирилла Доронина по обвинению в мошенничестве. Его компания привлекала огромное количество доверчивых вкладчиков, обещая необычно высокую доходность, но потом в одночасье их аккаунты заблокировали, оставив горе-инвесторов без выплат.

Микрофинансовые организации (МФО). Микрофинансовые организации обычно предлагают взять у вас деньги для того, чтобы выдать кредиты другим и выплатить вам с процентов прибыль. Звучит просто и логично. Но основная опасность заключается в ненадежности такой схемы: в любой момент такая организация может объявить себя банкротом, и тогда вы не увидите не только обещанный процент, но и свои вложенные деньги. Под страхование вкладов деньги, вложенные в МФО, не попадают.

ИСЖ и НСЖ. Это инвестиционное и накопительное страхование жизни. Их очень часто предлагают как альтернативу банковским вкладам, но стоит учитывать, что у таких продуктов длительный срок договора. Если срочно понадобится вернуть свои накопления, то части из них вы можете запросто лишиться — при досрочном расторжении вас оштрафуют и вернут меньше, чем вы положили на счет. Но главное, что доход не гарантирован, так как процент дохода заранее не известен. А если фирма обанкротится — вы тоже не вернете свои кровные назад.

Мифы об инвестировании

Сегодня вокруг темы инвестирования образовалось много слухов и мифов. Из-за них кто-то теряет свои вложения, а кто-то так и не решается стать инвестором по причине страха неудач. На самом деле, все самые популярные высказывания легко опровергаются.

Миф 1: Чтобы инвестировать, нужно много денег

Он имеет под собой историческое основание — раньше открыть счет могли позволить себе только обеспеченные люди. Сегодня же брокеры открывают счет бесплатно, а первые активы можно приобрести за несколько сотен рублей.

Миф 2: Инвестиция — это рулетка

Обычно так говорят те, кто имел неудачный опыт высокорискового инвестирования. Действительно, стоимость активов может как расти, так и падать, но суть в том, что в долгосрочной перспективе они всегда растут в цене. Этому способствуют в первую очередь развитие экономики и инфляция.

Миф 3: Заработать на инвестициях легко

Инвестиции — долгосрочное мероприятие. Заработать быстро возможно на трейдинге, но этот сценарий имеет высокие риски и часто приносит неудачи. На самом деле, выиграть при любом вложении своих средств помогает совокупность факторов. На некоторые из них — политические события или экономические форс-мажоры, повлиять инвестор не в силах.

Куда лучше инвестировать деньги начинающему инвестору

Самый простой и консервативный способ вложить свои деньги — это оформить банковский вклад. Суть в том, что вы передаете некоторую сумму в банк на определенный срок, и он распоряжается ей в своих целях: выдает кредиты, торгует на фондовых рынках и т.д. А по окончании срока действия депозита вам возвращаются деньги с процентами.

Видов банковских вкладов много: они различаются по условиям, срокам, процентным ставкам. При выбора банка важно найти такой, который является участником системы страхования вкладов (ССВ): это обязательное условие для всех, кто хочет работать со вкладами физических лиц. Если кредитная организация вдруг обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн.

Нужно учесть, что важна общая сумма всех открытых депозитов в одном банке: страхуется не более ₽1,4 млн за все вклады, включая проценты по ним. Если ваши накопления больше этой суммы, то лучше их разместить в нескольких банках.

По закону новички на бирже могут свободно торговать акциями российских и иностранных компаний из первого и второго котировальных списков. В этих списках находятся самые надежные ценные бумаги с наименьшим колебанием цены (волатильностью).

Для более сложных сделок с акциями нужно пройти специальное тестирование. Некоторые акции предназначены только для квалифицированного инвестора – без статуса квалифицированного инвестора вы не сможете проводить сделки с такими бумагами даже после тестирования. Получить статус квалифицированного инвестора можно, если у вас есть финансовое образование, определенный опыт работы на фондовом рынке или имеется от 6 млн рублей на банковском и брокерском счетах.

Когда компания или государство хотят привлечь дополнительные инвестиции, они выпускают облигации – долговые ценные бумаги. Приобретая облигации, вы даете в долг организации, получая за это проценты, сумма которых и срок выдачи известны заранее. Возможность заранее оценить свою выгоду — это то, чем облигация отличается от других ценных бумаг. Процентная ставка, или ваша прибыль от покупки облигаций, называется «купоном».

Если акции – это капитал компании, то облигации – ее долг, в этом их принципиальная разница. Основной риск для инвестора — банкротство компании-эмитента. В этом случае он может потерять все вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов. Облигации, как необходимый инструмент, желательно добавить в инвестиционный портфель.

Новички на бирже могут свободно торговать государственными облигациями Российской Федерации (ОФЗ) с фиксированным доходом или вложиться в корпоративные облигации с самым высоким кредитным рейтингом — «ААА».

Как правило, цикл сделки небольшой — от месяца до года. Основная стратегия: продать дороже, чем купил. Это возможно в случае покупки и продажи на разных этапах строительства. Квартира, которую приобрели на этапе котлована, всегда вырастает в цене на момент окончания строительства. Но у этого варианта есть определенные риски, например, банкротство застройщика или задержка сроков сдачи. Поэтому всегда важно обращать внимание на репутацию и отзывы строительной компании.

Еще одна возможность — это продажа при естественном росте цен на недвижимость. В данном случае прибыль вы получаете от разницы между суммой покупки и продажи жилья. При стабильной экономике цены на недвижимость постепенно растут, но здесь стоит обратить внимание на то, что увеличение процентных ставок по ипотеке обычно влечет за собой снижение спроса и, соответственно, снижение цены на жилье.

Чаще всего, коммерческую недвижимость приобретают для того, чтобы в дальнейшем ее сдавать и получать с этого прибыль. Средний срок окупаемости составляет 8-10 лет. Инвестиция в коммерческие здания всегда выгоднее, чем в квартиры и жилые дома.

Криптовалюта — это электронные деньги, которые не имеют физического воплощения. Центрального органа по выпуску или регулированию криптовалют не существует.

Они находятся на рынке уже продолжительное время, но инвестиции в них можно назвать явлением относительно новым. Биткойн, созданный в 2009 году, стал первой электронной валютой и до сих пор сохраняет самую высокую популярность. От спроса на биткоин зависит курс большей части цифровых денег, так как он занимает внушительную часть рынка. На данный момент в России покупка и хранение криптовалют не запрещены, но расплатиться цифровыми активами не получится.

Инвестиция в такую валюту построена на получении прибыли с роста курса. В течение года криптовалюта испытывает серию взлетов и падений в цене, поэтому при инвестировании важно изучить ее поведение и определить стратегию, чтобы не потерять вложенные деньги.

Куда не стоит вкладывать деньги

Некоторые способы организации финансового портфеля или вложений средств бывают спорны или подходят далеко не всем, но есть варианты, от которых точно стоит отказаться, если не хотите потерять все свои сбережения.

Финансовые пирамиды. Основатели обещают доход в размере более 30% в год, а вам, по их словам, и вовсе не нужно будет ни о чем думать, только вложить свои деньги. В таких историях, увы, конец всегда неизбежен и наступает неожиданно. Но жажда легких денег затуманивает разум, и даже классическая история 90-х об МММ начинает забываться. Всего лишь год назад в Казани арестовали одного из основателей финансовой пирамиды Finiko Кирилла Доронина по обвинению в мошенничестве. Его компания привлекала огромное количество доверчивых вкладчиков, обещая необычно высокую доходность, но потом в одночасье их аккаунты заблокировали, оставив горе-инвесторов без выплат.

Микрофинансовые организации (МФО). Микрофинансовые организации обычно предлагают взять у вас деньги для того, чтобы выдать кредиты другим и выплатить вам с процентов прибыль. Звучит просто и логично. Но основная опасность заключается в ненадежности такой схемы: в любой момент такая организация может объявить себя банкротом, и тогда вы не увидите не только обещанный процент, но и свои вложенные деньги. Под страхование вкладов деньги, вложенные в МФО, не попадают.

ИСЖ и НСЖ. Это инвестиционное и накопительное страхование жизни. Их очень часто предлагают как альтернативу банковским вкладам, но стоит учитывать, что у таких продуктов длительный срок договора. Если срочно понадобится вернуть свои накопления, то части из них вы можете запросто лишиться — при досрочном расторжении вас оштрафуют и вернут меньше, чем вы положили на счет. Но главное, что доход не гарантирован, так как процент дохода заранее не известен. А если фирма обанкротится — вы тоже не вернете свои кровные назад.

Мифы об инвестировании

Сегодня вокруг темы инвестирования образовалось много слухов и мифов. Из-за них кто-то теряет свои вложения, а кто-то так и не решается стать инвестором по причине страха неудач. На самом деле, все самые популярные высказывания легко опровергаются.

Миф 1: Чтобы инвестировать, нужно много денег

Он имеет под собой историческое основание — раньше открыть счет могли позволить себе только обеспеченные люди. Сегодня же брокеры открывают счет бесплатно, а первые активы можно приобрести за несколько сотен рублей.

Миф 2: Инвестиция — это рулетка

Обычно так говорят те, кто имел неудачный опыт высокорискового инвестирования. Действительно, стоимость активов может как расти, так и падать, но суть в том, что в долгосрочной перспективе они всегда растут в цене. Этому способствуют в первую очередь развитие экономики и инфляция.

Миф 3: Заработать на инвестициях легко

Инвестиции — долгосрочное мероприятие. Заработать быстро возможно на трейдинге, но этот сценарий имеет высокие риски и часто приносит неудачи. На самом деле, выиграть при любом вложении своих средств помогает совокупность факторов. На некоторые из них — политические события или экономические форс-мажоры, повлиять инвестор не в силах.

Первые инвестиции: с чего начать, куда вложить и от чего бежать

Специальных инвестиций для новичков не существует, но есть золотое правило: никогда не инвестируйте в те инструменты финансового рынка, о принципе работы которых вы только догадываетесь. Даже если речь идет об инвестировании при поддержке финансового консультанта, постарайтесь самостоятельно разобраться в том продукте, который вам предлагают. Для этого получите от консультанта, помимо базовой информации (срок, доход вложения, какие активы включает), аргументированные и развернутые ответы на следующие вопросы:

- К какой категории риска относится эта инвестиция;

- Могу ли я потерять часть суммы или всю сумму, и при каких обстоятельствах;

- Ликвидна ли эта инвестиция (насколько легко продать ее на рынке);

- Будет ли доход регулярным или прибыль ожидается только в конце срока?

Мало кто начинает свои первые инвестиции с производных инструментов типа фьючерсов и опционов, и это вполне разумно, но при этом почему-то распространено заблуждение, что торговля валютой — это вполне подходящая инвестиция для новичков. В погоне за рекламными (и далекими от реальности) ставками доходности, некоторые отправляются на биржу Forex и теряют там одну сумму за другой. А ведь если знакомство с инвестициями начать с того, чтобы составить хорошо сбалансированный портфель, содержащий облигации, паевые инвестиционные фонды и акции, то можно без лишней головной боли и, главное, без финансовых потерь, обеспечить себе приличную доходность даже на полугодовом временном отрезке.

Если по каким-то причинам не удается составить инвестиционный портфель самостоятельно, можно воспользоваться готовым предложением — структурными продуктами. Это вполне подходящая инвестиция для новичков, так как уже содержит в себе несколько перспективных активов (облигации или депозиты, акции, валюту, производные инструменты и т. д.), сбалансированных по уровню риска: от нулевого до вполне значительного. Инвестору достаточно определиться с соотношением «доходность-риск» и выбрать подходящий срок вложения.