Куда вложить деньги, чтобы получать ежемесячный доход

Уровень инфляции с каждым годом растет и в 2021 году уже превысил 6%. То есть, именно на такой процент за последний год обесценились сбережения, хранящиеся “под подушкой”. Чтобы не терять деньги просто так, важно заставить их “работать”. Более того, удачно размещенные инвестиции позволят не только сохранить, но и приумножить капитал. Выгодно вложив деньги, можно получать пассивный ежемесячный доход, который станет отличной прибавкой к зарплате или заменит ее. Давайте же разберем, куда вложить деньги, чтобы получать ежемесячный доход.

Содержание

- Почему стоит инвестировать деньги

- Типы инвестирования

- Во что инвестировать, чтобы получать доход каждый месяц

- Что нужно сделать перед тем, как вкладывать деньги

- Как правильно инвестировать

Почему стоит инвестировать деньги

Инвестировать — означает размещать свой капитал с целью получения прибыли. В стереотипном представлении инвестор — человек в дорогом костюме, каждую минуту проверяющий котировки акций. Но портрет типичного инвестора иной. Это обычные люди, которые трудятся на обычных работах, имеют семью и не увлекаются исключительно финансами. Для них инвестирование — источник дополнительного дохода, возможность жить лучше и качественней, способ обеспечить себе комфортную старость.

Заниматься инвестированием можно в любом возрасте и не всегда для этого нужна большая сумма. Если подумать, то это единственный вариант получать стабильный пассивный доход, откладывать на старость или разбогатеть. Фактически, инвестирование означает то, что ваши деньги работают на вас. В то время, как с детства нас учили, что это мы должны работать, тратить свои умственные и физические силы на то, чтобы получить деньги.

Но слегка поразмыслив, не сложно понять, чтобы получать больше денег нужно и больше работать, а человеческие ресурсы не безграничны. Никто не может работать больше разумных пределов, и не всем удается дослужиться до высокой должности и получить финансовую независимость работая. Та и зачем нужны тогда деньги, если вы будете все время работать?

Учитывая это, инвестировать по определению необходимо. Условно финансовые вложения можно представить в виде вашего заместителя, который работает вместе с вами или вместо вас. Ему все равно, чем вы заняты: работаете, пьете чашку любимого кофе или летите в самолете на курорт — он продолжает работать вместо вас.

Вот лишь некоторые преимущества инвестирования:

- получать доход можно без существенных усилий;

- потенциально можно получить огромную прибыль;

- инвестирование защищает от инфляции;

- единожды вложив средства в успешный проект можно обеспечить себе безбедную старость.

Помимо этого, инвестирования способствует также получению новых знаний, навыков и умений.

Типы инвестирования

С понятием инвестирования знакомы многие, но мало кто разбирается в видах вложения капитала. Классифицируют типы инвестирования по времени размещения капитала, размеру, объектам инвестирования, форме собственности, уровню рисков и целям.

По срокам можно выделить следующие типы инвестирования:

- кратковременные — капиталовложение сроком до 1 года;

- среднесрочные — деньги требуется вложить на срок от 1 года до 5 лет;

- долгосрочные — срок инвестирования 5 и более лет.

По форме собственности можно также различить три типа капиталовложения. Инвестирование считается частным, если инвестором выступает физическое лицо, зарубежным — если вложение капитала осуществляет нерезидент страны, и государственным — вкладчиком является государственное учреждение.

По уровню рискованности все виды инвестирования можно разделить на следующие категории:

- консервативные с минимальным риском потерять вложения;

- среднерискованные с умеренным риском;

- агрессивные с высоким риском и высокой прибылью.

В зависимости от того, что выступает объектом инвестирования, классифицировать инвестиции можно также на три категории:

- спекулятивные — заработать на данного рода инвестициях можно купив их дешевле и продав дороже;

- венчурные — инвестирование в перспективные сферы деятельности, например, стартапы, ноу-хау технологии;

- реальные — вложение в существующие объекты, например, коммерческие здания или драгоценные металлы.

Что же касаемо целей инвестирования, можно выделить следующие типы:

- прямые инвестиции — капиталовложения осуществляется в одно направление;

- портфельные — инвестор вкладывается сразу в несколько проектов и из них формирует инвестиционный портфель;

- интеллектуальные — поддержка инвестициями научных и технологических проектов;

- нефинансовые — инвестиции, не требующие материальных затрат, например, затраты на получения образования.

Учитывая вышеуказанные типы инвестирования следует сразу решить для себя какой формат капиталовложения вам подходит и на какие риски вы готовы пойти.

Во что инвестировать, чтобы получать доход каждый месяц

Существует множество финансовых инструментов куда можно вложить деньги, чтобы получать стабильный доход каждый месяц. Выбор между ними зависит от размера инвестиционного капитала, желаемой доходности, допустимых рисков, текущих знаний, навыков или готовности им обучаться.

Ниже мы рассмотрим множество инвестиционных инструментов, распишем особенности, преимущества и недостатки каждого из вариантов.

Банковский депозит

- Сумма инвестиций: от $10.

- Ежемесячный возврат: от 5-14%.

- Преимущества: минимальные риски; сбережения защищены фондом страхования вкладов.

- Недостатки: инфляция, невысокая доходность; чтобы жить только на проценты потребуется вложить большую сумму.

Открытие банковского вклада можно назвать наиболее доступным и наименее рискованным вариантом капиталовложения. Сегодня многие банки позволяют открыть депозит прямо онлайн и разместить на него любую доступную сумму, которая есть в наличии. Кроме того, многие депозитные договора предусматривают теперь возможность досрочного закрытия депозита в любой момент.

Проценты по депозитам варьируются от суммы, срока, валюты, условий банка. В среднем за размещения вклада в национальной валюте можно получить от 5 до 14% годовых. Начисление процентов по вкладу может производится как на депозитный счет, увеличивая в геометрической прогрессии размер депозита, так и на основной.

Депозитные программы без возможности пополнения и досрочного снятия имеют более высокий процент. Но несложно подсчитать, что для того, чтобы получать хотя бы чуть больше 100 долларов в месяц по депозиту с 12% годовыми в месяц, нужно вложить порядка 10 тыс. долларов. Поэтому, несмотря на возможность начать с минимальных вложений, чтобы получать хороший ежемесячный доход, потребуется хороший начальный капитал.

Акции

- Сумма инвестиций: от $10-1000.

- Ежемесячный возврат: 25-50% прибыли компании, распределенные пропорционально количеству акций, доход от роста акций непредсказуем и варьируется от 2-3% до нескольких тысяч.

- Преимущества: есть возможность получить потенциально высокий доход; не требует усилий в случае использования услуг брокера.

- Недостатки: рынок акций непредсказуем; акции многих компаний растут лишь на небольшой процент за долгий срок.

С этим финансовым инструментом скорей всего знакомы многие. В свое время практически у каждого были акции национального банка, завода, где он работал и еще парочки местных компаний. Купить акции можно было прямо в компании или банке. Но сегодня в основном купля и продажа акций на фондовом рынке осуществляется через лицензированных брокеров.

Брокер представляет собой посредника, который от вашего имени совершает сделки на фондовом рынке, фиксирует доход, уплачивает налоги. За свои услуги брокеры взимает небольшую комиссию с прибыли.

Получать прибыль от акций можно с дивидендов. В случае владения дивидентной акцией инвестору полагается определенный процент от прибыли компании каждый месяц. Получать доход можно также на росте стоимости акций и спекулятивной торговлей ими. Ежемесячный доход в данном случае зависит от суммы инвестиций, ситуации на рынке и умений брокера. К примеру, акции компании Tesla в прошлом году подорожали на более чем 700%, несмотря на кризис вызванный пандемией.

Размер начальных инвестиций зависит от стоимости акций компании или условий брокера. Некоторые брокерские компании предлагают начать инвестирование начиная с $10, другие работают только с инвесторами, готовыми инвестировать от $1000 и более.

Облигации

- Сумма инвестиций: от $10-1000.

- Ежемесячный возврат: 7-10%.

- Преимущества: высокая ликвидность;

- Недостатки:

Выгодно вложить деньги можно и в облигации. Данный инвестиционный инструмент также позволяет зарабатывать на фондовом рынке, но с меньшими рисками. В отличие от акций, держателю облигаций полагается фиксированный доход, размер которого заранее известен. Формально, с помощью облигаций инвестор дает свои деньги взаймы компаниям и получает за это определенную процентную ставку.

Кроме того, облигации обладают высокой ликвидностью. Это означает, что в нужный момент их можно легко продать. И в моменты кризиса фондового рынка их можно назвать главным кризисным активом.

Более надежными считаются облигации государственных компании, а не корпоративные, поскольку у них шанс обанкротиться ниже. Есть также и еврооблигации, номинированные в иностранной валюте. Их доходность составляет 2-3%, но за счет колебаний курса национальной валюты может быть и значительно выше.

Жилая недвижимость

- Сумма инвестиций: от $30-40 тысяч.

- Ежемесячный возврат: $200-400 в месяц в виде арендной платы или 0-50% при перепродаже.

- Преимущества: можно получить хороший прирост капитала, если немного подождать; стабильный рынок; актив не обесценивается.

- Недостатки: высокий порог входа; нужно постоянное участие; не высокая месячная доходность.

Покупка жилой недвижимости является хорошим способом уберечь свой капитал от инфляции, ведь в долгосрочной перспективе стоимость жилья постоянно растет. Особенно внушительный рост стоимости можно заметить в крупных, быстроразвивающихся городах.

Инвестиции в недвижимость — один из лучших вариантов куда лучше вложить деньги, чтобы гарантированно получать стабильный ежемесячный доход. Ведь сдавая квартиру в аренду можно получать по $200 и более, в зависимости от состояния жилья, города и количества квадратных метров. Кроме этого, постепенно будет расти и сама стоимость жилья.

Чтобы зафиксировать крупную прибыль на рынке недвижимости, можно приобрести жилье от строителей, а после сдачи дома продать его по более высокой цене. Доход от данной спекуляции может достигать и 50%. Однако, существует риск, что дом так и не будет сдан, и тогда можно уйти даже в существенный минус.

Коммерческая недвижимость

- Сумма инвестиций: от $100 тыс. долларов.

- Ежемесячный возврат: от $800-1000.

- Преимущества: стабильность; высокая доходность; арендаторы сами заботятся о хорошем состоянии недвижимости.

- Недостатки: высокие начальные инвестиции; можно долго искать подходящего арендатора.

Покупка коммерческой недвижимость может стать отличным капиталовложением. Многие аналитики и эксперты сходятся во мнении, что коммерческая недвижимость приносит инвесторам в два раза больше прибыли, нежели жилая. Кроме того, арендаторы коммерческой недвижимости чаще всего заключает договор сразу на весомый срок, и сами заботятся о том, чтобы помещение было в отличном состоянии.

Под понятием инвестирования в коммерческую недвижимости можно подразумевать что угодно, от покупки помещений для маленьких магазинов до строительства торговых центров. Естественно, чем больше размер первоначальных инвестиций, тем выше и ежемесячный доход. При этом спрос на коммерческую недвижимость постоянно растет. Только за последний год спрос на помещения на первых этажах вырос на 25-30%, а на маленькие офисы на 10-15%.

Субаренда

- Сумма инвестиций: от $150-200.

- Ежемесячный возврат: $600.

- Преимущества: доступна даже с небольшими инвестициями; практически нет риска.

- Недостатки: требует постоянного поиска новых арендаторов; возможна потеря части прибыли из-за простоя.

Субаренда — временная переуступка арендованного жилья или его части другим арендаторам. Это не только хороший способ снизить затраты на аренду собственной недвижимости, но и получать стабильный доход. Получать доход с субаренды можно несколькими путями:

- сдавая лишнюю часть своего арендованного жилья;

- арендуя недвижимость дешевле и сдавая дороже на долгосрок;

- снимая на долгосрок и сдавая посуточно.

Последняя схема наиболее распространенная, ведь аренда посуточно, особенно в крупных и туристических городах очень востребована, а в пересчете на долгосрочную аренду стоит намного дороже.

Существенное преимущество данного способа инвестирования заключается в том, что он доступен даже тем, у кого еще нет весомого капитала. Прибыль относительно небольшая, но ее можно реинвестировать в другие проекты или объекты.

Криптовалюты

- Сумма инвестиций: от $10.

- Ежемесячный возврат: во многом зависит от типа инвестирования и навыков, и варьируется от 3% до нескольких тысяч процентов.

- Преимущества: не требует наличия крупного капитала; доступно множество вариантов заработка на криптовалютах; есть возможность получить огромную прибыль.

- Недостатки: нужно знание рынка; высокие риски.

Приумножить деньги легко позволит инвестирование в криптовалюты. Рынок цифровых активов отличается куда большей волатильности, нежели фондовой, а поэтому может принести и более высокую потенциальную прибыль своим инвесторам.

Есть множество вариантов получать прибыль от инвестирования в криптовалюты:

- Трейдинг. Данный способ предполагает получение спекулятивной прибыли от покупки и перепродажи криптовалют на специализированных биржах. Для успешной торговли криптовалютами потребуются определенные знание и навыки. Есть и брокеры криптовалют, готовые помочь за небольшую комиссию.

- Майнинг. Инвестировать средства можно в оборудование для добычи криптовалют. Но и данный способ нельзя причислить к пассивному виду заработку, ведь потребуется постоянно следить за работой майнинговой фермы, обновлять оборудование и переключаться между добычей различных криптомонет. Для создания собственной рентабельной фермы по добыче криптовалют потребуется достаточно крупные капиталовложения в оборудование.

- Облачный майнинг. В данном случае также предполагается инвестирование в добычи криптовалют, только для инвестора это сводиться к заключению контракта на добычу онлайн со специализированной компанией. Средства от облачной добычи обычно зачисляются ежедневно, а размер начальных инвестиций может составлять всего несколько десятков долларов.

- Холдинг. В перерасчете на длительный срок стоимость криптовалют постоянно растет. Наглядным примером тому является стоимость Биткоина, которая с нескольких центов возросла до 60 тыс. долларов. Поэтому, чтобы получать прибыль от криптовалют, достаточно инвестировать в перспективный коин и удерживать его некоторое время.

- Стейкинг. Можно сказать, что стейкинг — улучшенная версия майнинга. Сегодня многие криптовалютные проекты позволяют своим инвесторам зарабатывать пассивный фиксированный доход удерживая монеты на своем счету, обрабатывая транзакции и поддерживая работу блокчейн цепи. Ставки по стейкингу варьируются от 3% до 50% годовых.

Экономика цифровых активов постоянно развивается. Ежегодно на рынок выходят сотни перспективных проектов, построенных на блокчейне. Это открывает перед инвесторами огромные перспективы заработка, а самое главное — инвестировать в криптовалюту и при этом хорошо зарабатывать можно даже с минимальными вложениями.

- Сумма инвестиций: от $100.

- Ежемесячный возврат: от 0 до нескольких тысяч процентов.

- Преимущества: грамотно вложив деньги можно получить высокую прибыль.

- Недостатки: высокие риски; блокировка актива на несколько месяцев; нужно фундаментально изучать компанию, выходящую на IPO, на что потребуется много времени.

IPO — первичное размещение акций. Принцип здесь тот же, что и при инвестировании в акции, однако вкладываются инвестора не в уже хорошо известные компании, а начинающие, и те, которые только становятся публичными и открывают продажу своих акций.

Вложения в IPO могут порадовать высокой доходностью. Однако, тут есть свои подводные камни. На рынок IPO могут выходить совсем молодые компании-стартапы с высокими рисками обанкротиться. Если спрос на акции большой, акции будут распределены пропорционально между инвесторами и купить их желаемое количество не выйдет. Также обычно спустя три месяца после завершения IPO инвестора не могут продавать акции данной компании. Это делается, чтобы спекулянты не обвалили их стоимость.

ICO и IEO

- Сумма инвестиций: от $10.

- Ежемесячный возврат: сотни и тысячи процентов.

- Преимущества: большой выбор проектов; возможна огромная прибыль; цифровые активы — перспективная сфера экономики.

- Недостатки: многие проекты ICO заканчиваются провалом; нужен фундаментальный анализ проекта; высокие риски.

Фактически, ICO и IEO — аналоги IPO для криптовалютного рынка. Инвестора могут принимать участие в запуске новых проектов, оказывая им финансовую помощь на ранних стадиях посредством покупки токенов. Данный вид инвестирования в криптовалюты связан с наибольшими рисками, но в случае успеха инвестор может получить сотни и тысячи процентов прибыли.

ICO — первичное предложение монет. В 2017 году эта форма инвестирования наделала много шума и превратила рынок криптовалют в настоящий пузырь. В рамках проведения ICO инвесторам предлагают к покупке токены новых проектов по наиболее низкой цене. Совершить покупку обычно предлагается на официальном сайте будущего проекта — инвестор отправляет свои криптовалюты (обычно ВТС и ЕТН), а взамен получает эквивалентное количество токенов проекта.

IEO — первичное биржевое предложение. Эта форма инвестирования пришла на смену ICO, которым пользовались многие не добросовестные “стартаперы”. В данном случае инвестора совершает покупку токенов уже на криптовалютной бирже, при этом профессиональная команда торговой платформы уже проверила проект и одобрила его для добавления в листинг. Такой формат позволяет сразу отсечь множество некачественных и сырых проектов.

Заработок от инвестирования в ICO или IEO зависит от роста проекта. При правильном выборе актива уже через несколько месяцев инвестор может зафиксировать хороший доход. Но безусловно, это один из наиболее рискованных видов инвестирования.

Бизнес

- Сумма инвестиций: от $100 000.

- Ежемесячный возврат: 20-35% годовых.

- Преимущества: можно получить огромную прибыль; оказывается поддержка бизнесу и экономике.

- Недостатки: 20% всех стартапов проваливаются на первом году существования и 75% закрываются к седьмому году.

В поисках того, куда лучше вложить деньги, многие приходят инвестировать в бизнес. Экономика постоянно меняется в соответствии с запросами людей. В наше время люди особенно ценят время и комфорт, что привело к открытию новых типов услуг. В тренде здоровый образ жизни, технологии, забота об экологии.

Если найти перспективный проект, соответствующий трендам, можно существенно приумножить свой капитал. Однако, вливание венчурных инвестиций — всегда рискованно. Даже на первый взгляд успешная компания может разориться при неграмотном управлении или под влияниям экономического кризиса.

Согласно статистике, 75% всех стартапов банкротятся, а 30-40% не оправдывают ожиданий инвесторов. И что самое главное — требуется огромные капиталовложения, ведь зачастую потребуется вкладываться сразу в несколько проектов, чтобы диверсифицировать риски. Но если компания “выстреливает”, доход от такого вложения может достигать тысячи процентов.

Доверительное управление

- Сумма инвестиций: от $100-1000.

- Ежемесячный возврат: 4-12%.

- Преимущества: начать зарабатывать можно в несколько кликов; не нужны особые знания, навыки и затраты времени.

- Недостатки: есть риски прогореть выбрав не надежную компанию; сотрудничество с некоторыми компания требует наличие огромного капитала.

Доверительное управление представляет собой особый вид инвестиций, при котором средства передаются профессиональному управляющему или специализированной компании с целью их сохранения и приумножения. Это пассивный вид инвестиций с приемлемыми рисками.

Однако крайне важно выбрать надежного управленца с хорошей репутацией. В противном случае можно уйти и в минус, если управляющая компания плохо диверсифицирует риски или вкладывается только в высокорискованные, плохо изученные проекты.

Главное достоинство данного способа заключается в том, что можно войти даже на те рынки, которые недоступны с частным капиталом. Фонды доверительного управления объединяют средства своих вкладчиков, инвестируют в крупные проекты, а затем разделяют прибыль между всеми инвесторами согласно доли их вложений. Кроме того, не требуется никаких действий — можно инвестировать в строительство, торговать на Форексе или акциями, ничего при этом не делая.

Прибыль начисляется каждый месяц или квартал в зависимости от условий компании. Размер начальных инвестиций также зависит от индивидуальных требований фонда. Требуемый минимальный размер инвестиций может варьироваться от нескольких сотен долларов до нескольких миллионов.

Драгметаллы

- Сумма инвестиций: от $100.

- Ежемесячный возврат: 3-5% в год.

- Преимущества: небольшие риски; стабильный рост активов начиная с 19-го столетия.

- Недостатки: возможно временное снижение цен, из-за чего можно уйти в минус.

Если в стремлении приумножить деньги, вы готовы рассмотреть долгосрочные инвестиции, хорошим вариантом станет покупка драгоценных металлов. Например, золото всегда в цене и вы точно не прогорите на такой инвестиции. Но можно и не заработать, ведь стоимость драгоценных металлов низковолатильна и высоких доходов за несколько месяцев ожидать не стоит.

Инвестировать можно в золото, серебро, платину, палладий. Для этого можно покупать банковские слитки, монеты, украшения.

Форекс

- Сумма инвестиций: от $10-100.

- Ежемесячный возврат: 60-70% годовых и выше.

- Преимущества: хороший доход; быстрое получение прибыли.

- Недостатки: волатильный рынок; нужны знания и навыки для самостоятельного трейдинга.

Forex — один из самых ликвидных рынков в мире, позволяющий торговать бинарными валютными опционами. Торговля на нем ведется круглосуточно, и в отличие от фондового рынка приступить к торговле может любой желающий, а ваши инвестиции никогда не упадут до нуля, ведь валюта не может обесценится вовсе.

Торговать на Форексе можно как в качестве самостоятельного трейдера, так и доверив свои средства опытному управляющему. В настоящий момент действует множество ПАММ-счетов для заработка на валютном рынке. Торговля на Форексе может приносить как стабильный долгосрочный доход, так и краткосрочную сверхприбыль. Начать самостоятельную торговлю можно с нескольких десятков долларов. Минимальные инвестиции через ПАММ-счета обычно составляют от 100 долларов и более. Зависит от индивидуальных требований компании.

- Сумма инвестиций: от $100000.

- Ежемесячный возврат: $20-25%.

- Преимущества: при правильном управлении можно хорошо заработать.

- Недостатки: риски обанкротиться, высокий порог входа в бизнес.

Хорошим вариантом того, куда можно вложить деньги, могут стать и микрофинансовые компании, оказывающие услуги кредитования населению. Большинство существующих сегодня МФО открыты на венчурном капитале и выплачивают своим вкладчиками порядка 25% прибыли.

Но выбирая данный вариант размещения капитала важно обратить внимание на несколько нюансов. Во-первых, МФО имеют риски обанкротиться при неправильном управлении. Во-вторых, забрать свои инвестиции в любой момент не выйдет. Как правило, заключается договор сроком на несколько лет. Помимо этого, инвестирование в МФО требует крупных вложений. Размер минимальных инвестиций обычно стартуют от 100 тыс. долларов.

Интеллектуальная собственность

- Сумма инвестиций: $1000.

- Ежемесячный возврат: порядка 10% от каждого использования.

- Преимущества: пассивный пожизненный вид дохода; требует минимум затрат времени и сил.

- Недостатки: если не повезет и продукт окажется ненужным, можно и вовсе ничего не заработать.

Этот способ инвестирования больше всего подойдет людям, которые хорошо разбираются в технологиях, искусстве и могут правильно оценить кому и в каких масштабах может потребоваться то или иное изобретение, песня, музыка, книга и другие продукты интеллектуальной собственности.

Покупка патента у автора на какое-либо изобретение позволит получать пассивный доход каждый раз, когда кто-либо будет его использовать. Можно также получить доход от его последующей перепродажи. Но сколько реальной прибыли можно будет получить — заранее предсказать сложно.

Частное кредитование

- Сумма инвестиций: $100.

- Ежемесячный возврат: 7-20%

- Преимущества: не требует особых знаний; можно начать с небольших инвестиций; выдавать частные кредиты теперь можно в онлайне.

- Недостатки: можно нарваться на недобросовестного заемщика.

В последнее время P2P-кредитование набирает все больше популярности — все больше людей отдают предпочтения кредитам от частных лиц, и все больше сервисов создается для оказания данной услуги. Эпоха объявлений в газетах о займах прошла. Сегодня существует множество бирж частных кредитов, подобную услугу оказывают и многие платежные системы. В последнее время набирают популярность и займы криптовалют на специализированных блокчейн-проектах.

Платформы частного кредитования служат связующим звеном между кредитором и заемщиком, обеспечивая им комфортное взаимодействия и выступая гарантом в соблюдении условий сделки.Такой тип сотрудничества выгоден как заемщикам, которые получают удобный способ кредитования, так и инвесторам, ищущим пассивный доход. Правда, частью прибыли потребуется поделиться и с сервисом.

Хайп-проекты

- Сумма инвестиций: $10.

- Ежемесячный возврат: 100-300%.

- Преимущества: требуются только очень простые действия; можно получить высокий доход, особенно используя реферальную программу.

- Недостатки: высокие риски; неизвестно, когда проект соскамится.

Хайп-проекты по сути представляют собой современные финансовые пирамиды. Наверняка вы уже натыкались на них, пролистывая рекламу в Интернете. Это такие сайты, которые предлагают огромную прибыль за то, что вы будете в игре растить помидоры, чай, собирать яйца у птиц.

Цель всех хайп-проектов одна — выманить у своих игроков как можно больше денег. В один прекрасный момент такие проекты закрываются, а их основатели уходят со всеми деньгами. Однако, до этого момента на хайп-проектах можно хорошо зарабатывать. Главное своевременно остановиться и успеть вывести деньги. Вывод денег, к слову, может быть закрыт еще задолго до закрытия самого сайта.

Собственный бизнес и онлайн-проекты

- Сумма инвестиций: $10000.

- Ежемесячный возврат: 20-30%.

- Преимущества: высокий доход; все зависит только от самого инвестора и немного от везения; можно открыть бизнес не выходя из дома.

- Недостатки: требуется постоянное участие; первую прибыль можно получить не сразу, а ее размер зависит от идеи и успеха ее реализации.

Выгодно вложить деньги всегда можно в собственный бизнес. При этом в отличие от всех описанных ранее вариантов в данном случае доход зависит только от самого инвестора, его умений и трудоспособности. Главное иметь хорошую идею и желание ее реализовать.

Правда, спешим вас разочаровать — ниши цветочных магазинов, кафе, барбершопов и салонов красоты уже переполнены. Впрочем новые возможности открывают современные технологии. Бизнес уходит в онлайн и вы можете легко соответствовать данному тренду, управляя своей компанией прямо с домашнего компьютера. В качестве идеи можно рассмотреть создание интернет-магазина, сайта, блога, онлайн-курса.

Франчайзинг

- Сумма инвестиций: $1000.

- Ежемесячный возврат: 10-15%.

- Преимущества: готовая рабочая схема заработка; высокий стабильный доход; механизм работы уже налажен и участие практически не требуется.

- Недостатки: работать можно только по “методичке” владельца франшизы без возможности что-то изменить; часть дохода точки уходит владельцу торговой марки.

Иметь свой бизнес — хорошо, но все же достаточно рискованно и затратно. Альтернативой в данном случае может быть открытие филиалов по франшизе какого-либо известного бренда. Франчайзинг освобождает бизнесмена от необходимости придумывать идею, раскручивать бренд, наращивать клиентов. Условно, инвестор берет уже готовый бизнес и зарабатывает на нем.

Кроме того, в случае с франчайзингом вложить 10 тыс.долларов — более чем достаточно. В то время, как для открытия собственного бизнеса этой суммы может быть маловато. В некоторых случаях начать можно и с 1000 долларов. Работающая бизнес модель позволяет выйти в плюс уже за 1,5-3 года. Самыми распространенными франшизами являются заведения общепита, мед. проекты, химчистки, магазины.

Что нужно сделать перед тем, как вкладывать деньги

Прежде чем начать инвестировать, следует определить для себя несколько ключевых вещей. Прежде всего, решите какую сумму вы готовы вложить. Некоторые способы позволяют начать инвестировать, имея в кармане всего несколько долларов, но нужно понимать, что такого объема инвестиций недостаточно для того, чтобы получать хороший ежемесячный доход.

Выделите для инвестиций столько, сколько вы не боитесь потерять. Представьте, что ваш вклад прогорел и вы остались не с чем — если для вашего бюджета это не катастрофа, то сумма начального инвестиционного капитала подходящая. В дальнейшем вы можете увеличить ее, путем реинвестирования уже полученной прибыли.

Оцените сколько времени вы готовы тратить на инвестирования. Если свободного времени у вас в обрез, отдать предпочтение лучше пассивным способам получения дохода. Поищите хороших брокеров или ПИФы. Когда же дефицита во времени нет, начните изучать рынок, на который хотите войти.

Следующим шагом следует заранее определить свою стратегию на рынке. Это позволит не поддаваться панике и управлять своими рисками. Инвестиционный капитал рекомендуется распределить между высоко-, средне- и низкорискованными проектами. Большую часть следует отдать низко- и среднерискованным проектам. Они позволят перекрыть убытки, если вы вдруг прогорите на высокрисованных инвестициях. А поскольку последние имеют высокий потенциальный доход, то и небольшой суммы, вложенной в них хватит, чтобы получить огромную прибыль.

Прежде чем входить на рынок, обязательно найдите себе надежных компаньонов. Это могут быть брокеры или фонды управления, если желаете инвестировать через посредников. Либо же качественные информационные сайты для обучения и получения последних новостей с рынка, биржи и различные сервисы, которые вам помогут, если планируете инвестировать самостоятельно.

Помните, что именно качественный предварительный анализ инвестиционного актива является залогом успеха. Очень важно изучить как сам актив, так и тренды рынка.

Обратите внимание и на то, что доход от инвестиций облагается налогом, поэтому обязательно предварительно изучите законы вашей страны касательно этого.

Как правильно инвестировать

Деньги должны работать и приносить доход — это знают все. Но не каждого из нас с детства учили как правильно заставить их работать. А между тем, каждая допущенная ошибка может стоить денег.

Рассмотрим общие принципы правильного инвестирования и наиболее распространенные ошибки.

- Не вкладывайте все сбережения. Многие начинающие инвесторы в погоне за большой прибылью вкладывают все свои сбережения. Это не самый разумный путь, ведь на случай неудачи у вас должны оставаться сбережения. Кроме того, в форс-мажорных обстоятельствах придется досрочно слить свои активы, что может привести к потере доходности или даже уходу в жесткий минус.

- Пройдите обучение. Многие методы инвестирования на первый взгляд могут показаться простыми, но никогда не следует действовать на авось. Обязательной пройдите предварительное обучение и детально ознакомьтесь с тем, как все устроено на рынке.

- Не вкладывайте чужие деньги. Иногда инвестирование может показаться единственным способом избавления от финансовых проблем, и многие готовы ради этого даже залезть в долговую яму. Но делать этого категорически не рекомендуется. Инвестировать можно только свои деньги и только те, которые вы не боитесь потерять.

- Не поддавайтесь эмоциям. Какой бы способ инвестирования вы бы не выбрали, всегда могут быть как резкие взлеты, так и падения. Лучшее заранее установите допустимые границы потерять и четко придерживайтесь своей стратегии.

- Не ведитесь на заоблачную прибыль. Нет способа гарантировано получить 500% прибыли. Где высокие проценты дохода, там всегда высокий риски, а за такими предложениями чаще всего скрываются финансовые пирамиды.

Разобраться во всех тонкостях инвестирования прочитав одну статью невозможно. Но надеемся, что с помощью нашего гайда вы смогли выбрать подходящий для себя способ заработка и усвоили азы. А мастерство грамотно заставлять свои деньги работать и получать доход выше прогнозируемого придет с опытом. Самое главное в инвестировании — начать уже сейчас.

Куда сейчас вкладывать деньги – разберём лучшие варианты

Всё больше жителей России убеждаются, что пассивный доход необходим. Поэтому тщательно исследуют варианты вложения, но зачастую не понимают, во что лучше вкладывать деньги. Из-за этого инвесторы теряют свои вложения, выбрав не то направление, либо и вовсе отказываются инвестировать.

Мы расскажем, какие бывают инструменты инвестирования, куда лучше всего вкладывать в той или иной ситуации, какие варианты точно не помогут приумножить капитал, и что делать в нестандартных ситуациях.

Что нужно знать об инвестировании

Инвестиции – вложения финансовых средств с целью увеличить собственные активы. Люди, занимающиеся вложениями, называются инвесторы. Зачастую у них специального образования или документа об их владении навыками. Эти люди просто стараются увеличить свой доход.

Куда лучше всего инвестировать, знают трейдеры. В отличие от инвесторов, у них инвестирование – основной вид заработка.

Чтобы выгодно инвестировать, нужно определиться с целью, которую инвестор хочет достичь:

- Сохранить капитал. Нужно вложить деньги так, чтобы через какое-то время они не потеряли в цене.

- Приумножить капитал. Цель – выгодно вложить финансовые средства, чтобы получать постоянный пассивный доход.

- Минимизировать риски. Важно не потерять вложенные деньги, и в этом поможет инвестиционный портфель.

Для выгодных вложений не существует минимальной суммы. В некоторых видах инвестиций – покупке ценных бумаг, валюты нет ограничений. Начать можно с десяти рублей, купив на них, например, акцию. Если цель инвестора – получать хотя бы небольшой доход, то рекомендуется начинать с минимальных вложений от 30 000 руб. Но для инвестиций в рынок недвижимости этой суммы будет недостаточно. В каждом случае всё рассчитывается индивидуально.

Риски и доходность

Доходность покажет, какой процент от вложенных средств вернётся инвестору в качестве прибыли. Показатель рассчитывается в годовом периоде. Под риском понимают процент, который инвестор может потерять.

Перед тем, вкладывать инвестиции в России, нужно запомнить «золотое» правило инвестирования – чем выше потенциальная доходность, тем выше риск. Новички зачастую допускают ошибку, ориентируясь на определение доходов активов. В этом случае можно очень легко и быстро потерять вложенные деньги.

Математическая модель показывает примерное соотношение риска к доходности. Всё, что ниже линии, имеет высокий риск и небольшую доходность. Всё, что выше, при долгосрочных вложениях прибыли не принесёт. Оптимальный вариант – сохранять баланс на красной линии. Важно использовать такие варианты инвестирования, которые предлагают идеальные пропорции между двумя сторонами.

10 вариантов, куда вложить деньги

Ниже приведём десять вариантов, отвечающих на вопрос, куда сейчас вкладывать деньги. Нельзя назвать какой-либо способ универсальным и обязательно приносящим прибыль. Также всё зависит от конкретного инвестора, ситуации на рынке. Кому-то будет легче торговать и получать доход на фондовых биржах, а кто-то лучше выгодно перепродаст недвижимость.

Вклады в банках

Жители России отдают большое предпочтение банковскому депозиту благодаря его консервативности и надёжности. Это хороший способ сохранить рубли от обесценивания. Обычно банки предлагают ставки в районе 2 – 5% годовых. Если уровень инфляции выше этого значения, то деньги будет постепенно сгорать.

Государство страхует деньги граждан на банковских вкладах – до 1,4 млн. руб.

Акции

Хорошая альтернатива банковскому вкладу – вложение денег в акции. Покупку ценных бумаг можно назвать самым распространённым инструментом. Доходность по ним может достигать 30%. Но покупку акций рекомендуем только тем трейдерам, которые готовы глубоко погрузиться в фундаментальный анализ, изучать рынок ценных бумаг.

Компании, ведущие высокомаржинальный бизнес, в настоящее время растут. Поэтому стоимость их акций тоже увеличивается. Их доходность лучше определять по индексу. В России самые ликвидные компании имеют среднюю доходность около 12% в год.

Также ценные бумаги могут быть в готовых портфелях – ПИФах. Инвесторам не придётся постоянно анализировать рынок, поскольку все нужные, по мнению специалистов, акции будут собраны в портфель. Такой инструмент считается одним из лучших.

Облигации

Покупкой облигаций занимаются настоящие консерваторы фондового рынка. Доходность ОФЗ не превышает 6 – 7%. Это выше, чем у банковских депозитов, но при этом у инвестора сильнее развязаны руки. Ему не нужно ждать окончание срока вклада, и он может в любой момент перепродать облигации федерального займа. Даже при минимальных вложениях на долгосрочном периоде можно получать стабильный заработок. За выплату по облигациям отвечает государство, поэтому риск потерять деньги практически отсутствует.

Существует ещё один вид – корпоративные облигации. Их владелец получает доход от эмитента, которые выпускает эти бумаги. Чем выше кредитный рейтинг компании, облигации которой есть на рынке, тем меньше вариант, что она станет банкротом. Доход по корпоративным облигациям около 8%.

Валюта

Вложения капиталов в валюту популярнее остальных. В России рубль часто обесценивается, и свои сбережения можно сохранить в другой валюте. При этом этот вид инвестирования подойдёт для краткосрочного периода, поскольку курс валюты может сильно колебаться, и человек потеряет свои деньги. Поэтому опытные инвесторы рекомендуют вкладывать в покупку валюты не более трети от своего капитала. Валюта экстраликвидна, и её всегда можно быстро продать или купить. Рекомендуем хранить деньги сразу в нескольких валютах, чтобы минимизировать риски потери. Обычно банки предлагают небольшой процент доходности – не более 0,2%. Но в настоящей экономической ситуации большинство крупных банков не работают с ведущими мировыми валютами, поскольку попадают под санкции. Но в некоторых финансовых учреждениях покупать доллары и евро можно через мобильные приложения. Также купить валюту можно на Московской бирже.

Недвижимость

В Российской Федерации недвижимость – один из популярных инвестиционных инструментов. В покупку недвижимости стоит вкладывать из-за стабильной ситуации на рынке и слабого рубля. В долгосрочном периоде ипотечные ставки снижаются, а стоимость жилья растёт. Зачастую отечественные инвесторы покупают жилую недвижимость на вторичном рынке и перепродают её, либо сдают в аренду, получая постоянный пассивный доход. Также они могут купить квартиру или дом, находящиеся на стадии строительства, и перепродать уже в готовом виде. Средняя доходность находится на уровне 9%. Она может достигать 15 – 20%, если покупать недвижимость на стадии котлована.

Золото

В золото выгодно инвестировать, поскольку это самый главный металл на бирже. Преимущества инвестиций – высокая ликвидность и защита от инфляции. Опытные трейдеры рекомендуют инвестировать не в само золото, а в ETF. Таким способом можно избежать сложностей по хранению металла. Если золото хранится в банке, то он потребует за аренду ячейки приличную сумму. А при хранении драгметалла дома придётся заплатить НДС в размере 20%. Доходность такого вложения – 10%. Но золото не всегда растёт, поэтому нужно быть готовым к рискам.

Серебро

Этот драгоценный металл имеет более размашистый курс, нежели золото. За последние два года серебро выросло в цене практически в два раза. Лучше всего инвестировать в слитки серебра 999 пробы или серебряные монеты. Спрос на этот металл будет расти благодаря 5G технологиям, развитию зелёной энергетики и промышленности в целом. Доходность такого вложения превышает 22%.

Краудлендинг

Иными словами, инвестор даёт в долг компаниям малого или среднего бизнеса. Инструмент напоминает облигации, но имеет большую доходность (до 20%) и высокий риск. Перед инвестированием нужно выбрать краудлендинговую платформу, через которую инвестор будет давать свои деньги в займы. В Российской Федерации ЦБ следит за этими платформами, поэтому под защиту попадают только сервисы с официальной лицензией.

Субаренда

Если на покупку недвижимости для последующей перепродажи не хватает денег, то можно попробовать субаренду. Инвестор берёт в аренду недвижимость, а потом и её сдаёт в аренду. Можно арендовать квартиру на год, а сдавать её посуточно. При этом стоимость разовой аренды будет выше, чем в сутки за год. Такой вариант подойдёт для крупных городов и курортных мест.

Инвестор может самостоятельно искать арендаторов, выставлять свою цену. Если испортят имущество, то ущерб будет на собственнике жилья, а не на субарендаторе. В некоторых случаях можно получить доход до 20%.

Венчурные инвестиции

Инструмент позволяет получить доход до 300%. Но при этом можно потерять вложенные деньги. Инвестор вкладывает деньги в перспективный проект на этапе начального развития. В обмен ему предлагают долю в капитале. Если компания выстреливает, то доля инвестора может вырасти в тысячи раз. Если развития у проекта нет, то инвестор рискует потерять свои деньги полностью или частично.

Куда точно не стоит вкладывать деньги

В интернете можно найти много предложений, которые обещают высокие доходы при краткосрочном и долгосрочном инвестировании. Но большинство из них – опасная игра, которая с высокой долей вероятности лишит всех денег. Приведём несколько вариантов, куда невыгодно вкладывать свои финансы:

- Бинарные опционы. Несмотря на кажущуюся простоту, бинарные опционы больше относятся к ставкам, где всё зависит от удачи. Инвесторы ставят на рост или падение какого-либо актива. Если прогноз срабатывает, то трейдеры получают прибыль, если нет, то всё проигрывают. Следует помнить, что на длительной дистанции при проигрыше всегда теряется больше, чем приобретается.

- HYIP-проекты. Инвесторы вкладывают деньги в сверхперспективные проекты. Но зачастую прибыль получают только те люди, которые успели первыми вложить деньги. Финансовый проект работает, как пирамида, которая не способна обеспечивать выплату последним участникам.

- Размещение токенов появилось недавно. И принцип процедуры прост – инвесторы вкладывают деньги, а компания взамен даёт им токены на криптовалютный кошелёк. Но в России нет законов, которые бы регулировали деятельность ICO. Поэтому часто встречаются мошенники, которые обманывают инвесторов.

Как вести себя в нестандартных ситуациях

Приведём несколько нестандартных ситуаций, которые могут возникнуть на этапах инвестирования:

- Инвестор приобрёл много акций для получения дивидендов, но их сократили. Зачастую дивиденды сокращают из-за нестабильной ситуации компании, приближающегося банкротства. Но порой компании таким образом готовиться к их продаже другой организации или обратному выкупу. Если компания перспективна, то лучше акции придержать и перетерпеть сокращение дивидендов.

- Прошло несколько месяцев после начала инвестирования, а портфель не пошёл в плюс. Возможно, это долгоиграющий тренд, который должен «выстрелить» со временем. Но иногда компания может и не выйти в плюс. Поэтому рекомендуем постоянно проверять диверсифицированный портфель, проводить его ребалансировку.

Какие основные ошибки начинающих инвесторов?

- вкладывают деньги, которые взяли у друзей взаймы или в банке;

- инвестируют все свои финансы, не оставляя «подушку безопасности»;

- действуют на авось;

- поддаются эмоциям;

- верят пустым обещаниям с доходностью выше 100%.

Когда стоит покупать акции или облигации?

Сначала лучше сформировать запас денег в размере несколько месячных расходов, положить их на депозит, и только потом заниматься покупкой акций, облигаций, драгметаллов и т.п.

Подведём итоги

В статье разобрали десять финансовых инструментов, рассказали, куда вкладывать деньги, а куда не следует. Коротко о главном:

Как рассчитать сложный процент и увеличить доход от инвестиций

Многие активы не учитывают в своей потенциальной доходности такой важный элемент, как сложный процент. Используя механизм капитализации, можно даже маленький капитал превратить в колоссальную сумму. Расскажем в статье, как работает сложный процент в инвестициях и в чем состоит его феномен.

Сложный процент — что это такое

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды.

Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем.

Как работает и где используется

Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Сегодня капитализация процентов активно используется в банковской сфере и на рынке ценных бумаг (акции, облигации, ПИФы, ETF и т. д. ). Также сложный процент можно применять и в недвижимости, когда доход от аренды направляется на покупку и сдачу в аренду новых недвижимых объектов.

Формула сложного процента

В интернете есть большое количество ресурсов, которые предлагают клиенту автоматически рассчитать капитализацию. Такие калькуляторы сложных процентов сильно экономят время. Однако если вы хотите досконально разобраться в работе капитализации процентов, лучше рассчитать ваши доходы от инвестиций вручную.

Итак, как капитализация процентов определяется по формуле?

Самая простая формула для расчета сложных процентов выглядит следующим образом:

FV = PV х (1+r/100) n , где

- FV – будущая сумма;

- PV – начальная сумма вложений;

- r – процентная ставка;

- n – количество лет (дней, месяцев и т. д. ).

Главное качество, которое должны развить в себе все инвесторы, желающие применять силу сложных процентов, – это терпеливость. В первые годы реинвестирования капитала прибыль будет незначительной по сравнению с простым процентом, но на длительном промежутке времени доходность будет расти в геометрической прогрессии. Эффект сложных процентов позволяет доходу, который вы реинвестируете, приносить вам в будущем «проценты на проценты». Наиболее очевидный пример сложного процента – описание схемы работы банковского депозита.

Пример расчета

Допустим, клиент открыл банковский вклад на 100 000 рублей под 10% годовых.

Срок вложения – 5 лет. По договору также есть право каждый год снимать проценты со вклада. Сколько в итоге можно заработать?

Есть два подхода к формированию прибыли:

- Простая ставка процента. Каждый год инвестор будет снимать со счета все начисленные проценты и тратить их на свои нужды.

- Сложная ставка процента. Инвестор не снимает проценты. Начисленный доход реинвестируется и приносит еще больше прибыли.

Годовая доходность инвестора по вкладу в первый год составляет 10 000 рублей. Если регулярно снимать проценты, то за 5 лет клиент заработает 50 000 рублей чистой прибыли. Можно ли заработать больше? Можно. Если не снимать проценты, то доходность вклада с каждым годом будет увеличиваться, так как начисленные проценты будут реинвестироваться и генерировать новый доход. В таком случае через 5 лет инвестор заработает уже 61 051 рубль. Более наглядно математическую «магию» можно проследить в таблице ниже.

Годы

Прибыль

Простой процент

Через 5 лет разница в реальном выражении составит 11 051 рублей. Благодаря капитализации процентов инвестор сможет заработать не 50 000 рублей, а 61 051 рубль чистой прибыли. Данный пример показывает, что на длительной дистанции эффект сложного процента очевиден. Чем дольше реинвестировать, тем больше можно заработать.

Более упрощенно наши расчеты доходности можно было бы записать через ранее рассмотренную формулу сложного процента с капитализацией: FV = PV х (1+r/100) n

Нам известны следующие данные:

- PV = 100 000 рублей;

- r = 10%;

- n = 5 лет.

Подставим все значения в формулу расчета сложных процентов:

FV = 100 000 х (1+10/100) 5 = 161 051 рубль

Как видно, результат тот же. Через 5 лет банковский вклад с капитализацией превратит 100 000 рублей клиента в 161 051 рубль.

Важно отметить, что многие банки практикуют политику ежемесячной капитализации, а не годовой. Это значит, что даже при номинальной годовой ставке в 10% (как в нашем примере) вкладчик, который не снимал деньги со счета все 12 месяцев, в конце первого финансового года получит уже не 10 000 рублей, а 10 446 рублей.

Сложный процент в инвестировании

Помимо банковской сферы, капитализация процентов активно используется и на фондовом рынке. Ведь реинвестирование прибыли – эффективный инструмент, который позволяет многим профессиональным участникам рынка добиваться значительных результатов даже без сложных финансовых стратегий и умных алгоритмов торговли. Рассмотрим, как работает сложный процент в разных инвестиционных активах.

Реинвестиции дивидендов по акциям

Заработать на акциях можно не только путем купли-продажи по более высокой цене, но и за счет получения дивидендов. При этом многие инвесторы придерживаются более долгосрочных взглядов и реинвестируют дивиденды, покупая новые акции. Как и при банковском вкладе, инвестор имеет возможность получить гораздо большую прибыль в будущем при условии, что курсовая стоимость новых акций будет расти, а не падать.

Среди российских компаний инвесторы чаще всего получают дивиденды от Газпрома, МТС и Лукойла.

Реинвестирование облигаций

Все владельцы облигаций (кроме дисконтных бумаг) получают от эмитента купонный доход. Он может выплачиваться компанией или государством один раз в месяц, квартал или даже год. Если инвестор не планирует тратить купонный доход, его также можно реинвестировать.

При этом важно понимать, что номинальная стоимость облигации обычно составляет 1000 рублей. Поэтому, если инвестор покупает долговую ценную бумагу, например, за 1100 рублей (рыночная цена), то выплата процентов и погашение основной суммы долга будет осуществляться из расчета именно в 1000 рублей. И в таком случае вкладчик будет нести убытки.

Вложения в ETF или ПИФ

Как правило, владельцы акций ETF или паев ПИФа не получают никаких дивидендов. Инвесторы зарабатывают только на купле-продаже ценных бумаг. Однако это не значит, что механизм реинвестирования в этих финансовых инструментах не работает. Дело в том, что структура активов ETF и ПИФов также состоит из акций и облигаций, по которым выплачивается периодический доход. Но чаще всего управляющие фондов сами автоматически реинвестируют дивиденды и купонные доходы без участия акционеров и пайщиков.

Таким образом, реинвестирование в ETF и ПИФах есть, но напрямую инвесторы на этот процесс повлиять практически не могут.

Банковский вклад с капитализацией

Банковские вклады с капитализацией – самый прибыльный вид депозитов. Каждое последующее начисление процентов всегда больше предыдущего, в результате чего общая доходность вклада также возрастает.

Чаще всего многие банки при рекламе вкладов с капитализацией пишут только номинальную ставку. Однако если вклад учитывает сложные проценты, то средняя процентная ставка будет немного выше.

Например, номинальная ставка при 5-летнем вкладе составляет 10%. А средний процентный доход с капитализацией уже будет исчисляться по ставке 12,21%. Это не означает, что каждый год клиент банка будет получать на 2,21% больше, чем написано в договоре. Просто реинвестирование процентов позволит в конце 5-летнего срока вклада заработать на 11,05% больше обычного (2,21% х 5 лет).

Благодаря сложным процентам прирост прибыли по вкладу со временем будет ускоряться, поскольку каждый раз банк начисляет проценты на всё более крупную сумму, а не на первоначальные вложения.

Делаем выводы

Главная цель всех инвесторов – получать максимальный доход от своих инвестиций. Добиться этого можно по-разному. Но самый простой способ – реинвестировать свои доходы. Механизм сложного процента позволяет инвестору зарабатывать на дистанции гораздо больше при прочих равных условиях. Повторно вкладывать капитал можно во что угодно. Например, покупать новые акции, облигации, паи ПИФов, акции ETF или даже просто открывать банковский вклад. Такой подход позволит увеличить капитал в долгосрочной перспективе и быстрее достичь финансовых целей.

Только при разумном инвестировании доход, полученный от первоначального капитала, способен генерировать новые денежные потоки и увеличивать совокупную доходность инвестиционного портфеля. В противном случае инвестора будет ожидать не рост капитала, а его падение.

Куда вложить деньги, чтобы они работали

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает. Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В 2022 году инфляция в США составила 6,5% годовых — максимум за последние 40 лет. В России же официальная рублевая инфляция — 11,94%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и ту же сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

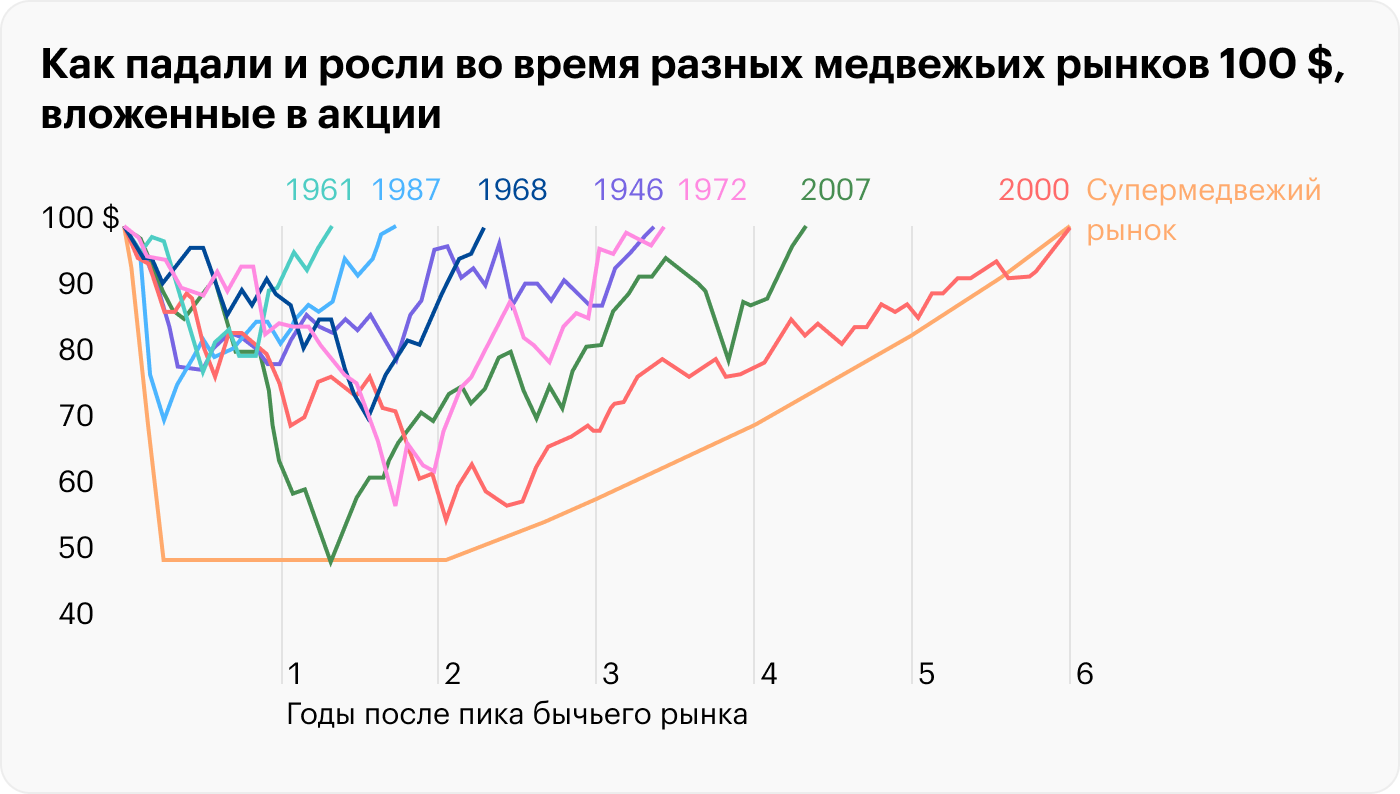

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: хватит ли вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

- Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — вряд ли получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В апреле 2022 года рублевый вклад можно было открыть по ставке 17%, а доллар стоил 80 ₽, хотя перед этим на панических настроениях взлетал до 120 ₽. В начале декабря доллар стоил уже 61 ₽ при ключевой ставке 7,5 %. Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 ₽ налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — ОФЗ-ИН, в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

Минусы облигаций:

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации. купоны по любым облигациям облагаются НДФЛ 13%. Что же касается налога с доходов по вкладам, в 2021 и 2022 годах он был отменен, а с 2023 года он снова в силе.

Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

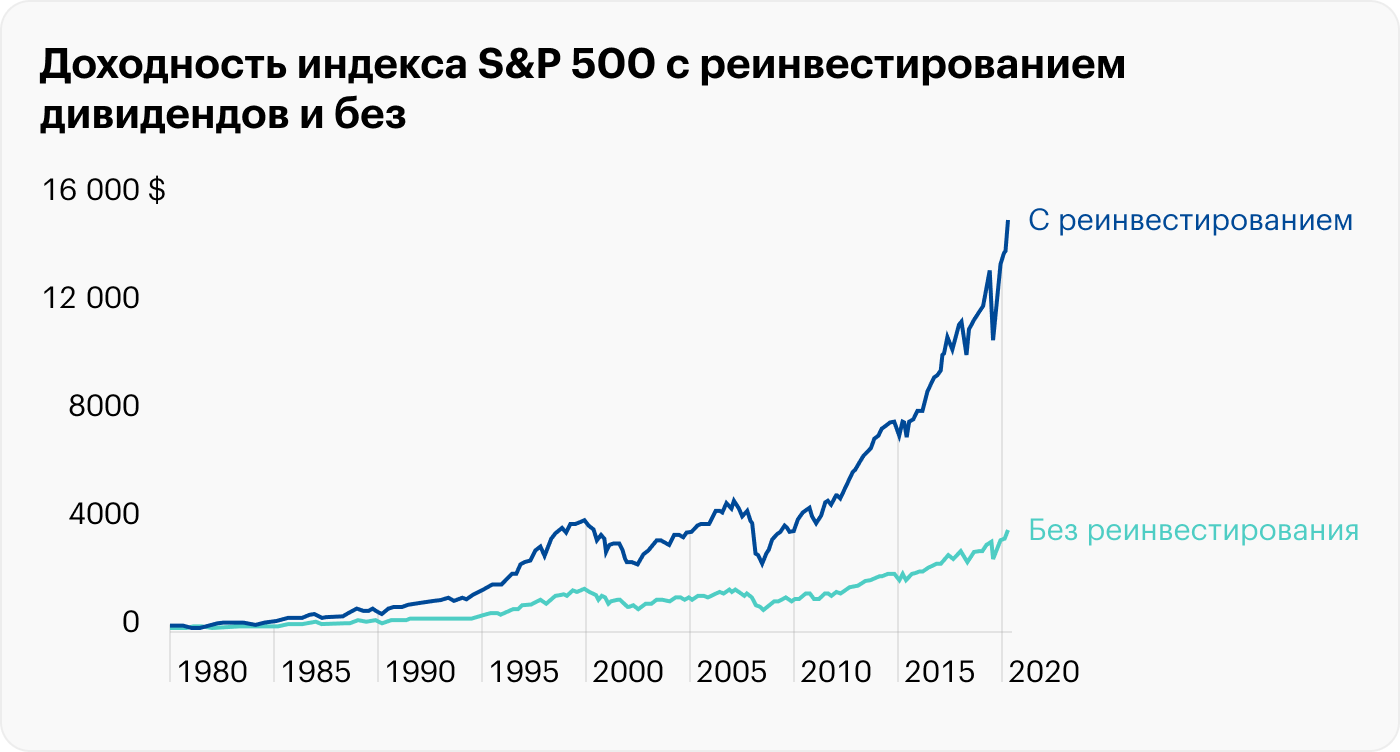

С 2013 по 2023 год индекс S&P 500 с учетом реинвестирования дивидендов показал рост почти 244%, то есть 13,03% годовых. За вычетом долларовой инфляции это 10,19% годовых. Для российских акций — в районе 4,2%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

Плюсы акций:

- Возможность зарабатывать на растущем рынке, обгоняя инфляцию.

- Возможность получать и реинвестировать дивиденды, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары.

Минусы акций:

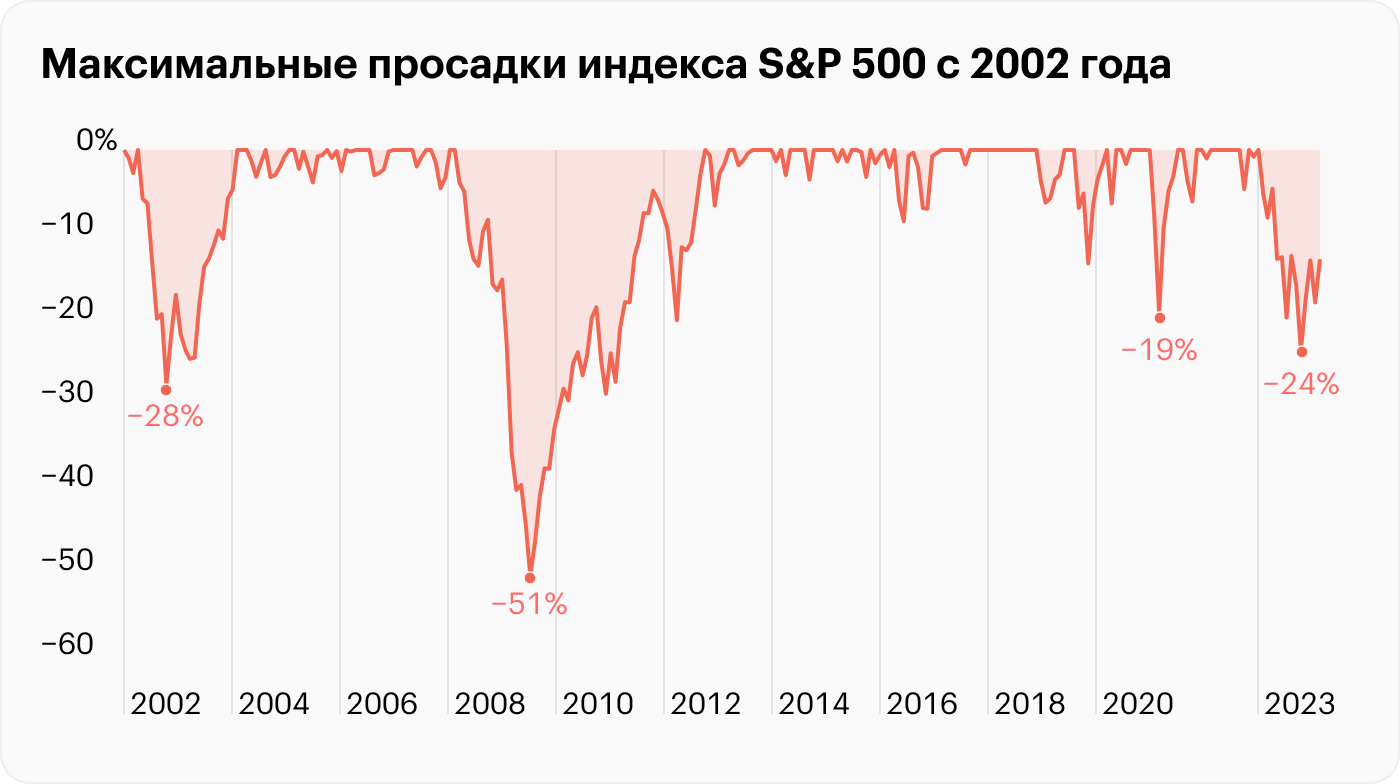

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

| Доходность 1970—2022 годы | Прогноз на 2022—2031 годы | Прогноз на 2023—2032 годы | |

|---|---|---|---|

| Компании США большой капитализации | 10,5% | 6,4% | 6,1% |

| Компании США малой капитализации | 10,3% | 6,8% | 6,5% |

| Глобальные акции | 8% | 7,5% | 7,6% |

| Надежные облигации США | 6,6% | 2,3% | 4,9% |

| Денежные эквиваленты | 4,5% | 1,8% | 3,3% |

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

| Компании США большой капитализации | |

| Доходность 1970—2022 годы | 10,5% |

| Прогноз на 2022—2031 годы | 6,4% |

| Прогноз на 2023—2032 годы | 6,1% |

| Компании США малой капитализации | |

| Доходность 1970—2022 годы | 10,3% |

| Прогноз на 2022—2031 годы | 6,8% |

| Прогноз на 2023—2032 годы | 6,5% |

| Глобальные акции | |

| Доходность 1970—2022 годы | 8% |

| Прогноз на 2022—2031 годы | 7,5% |

| Прогноз на 2023—2032 годы | 7,6% |

| Надежные облигации США | |

| Доходность 1970—2022 годы | 6,6% |

| Прогноз на 2022—2031 годы | 2,3% |

| Прогноз на 2023—2032 годы | 4,9% |

| Денежные эквиваленты | |

| Доходность 1970—2022 годы | 4,5% |

| Прогноз на 2022—2031 годы | 1,8% |

| Прогноз на 2023—2032 годы | 3,3% |

Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, гонконгский доллар и другие. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

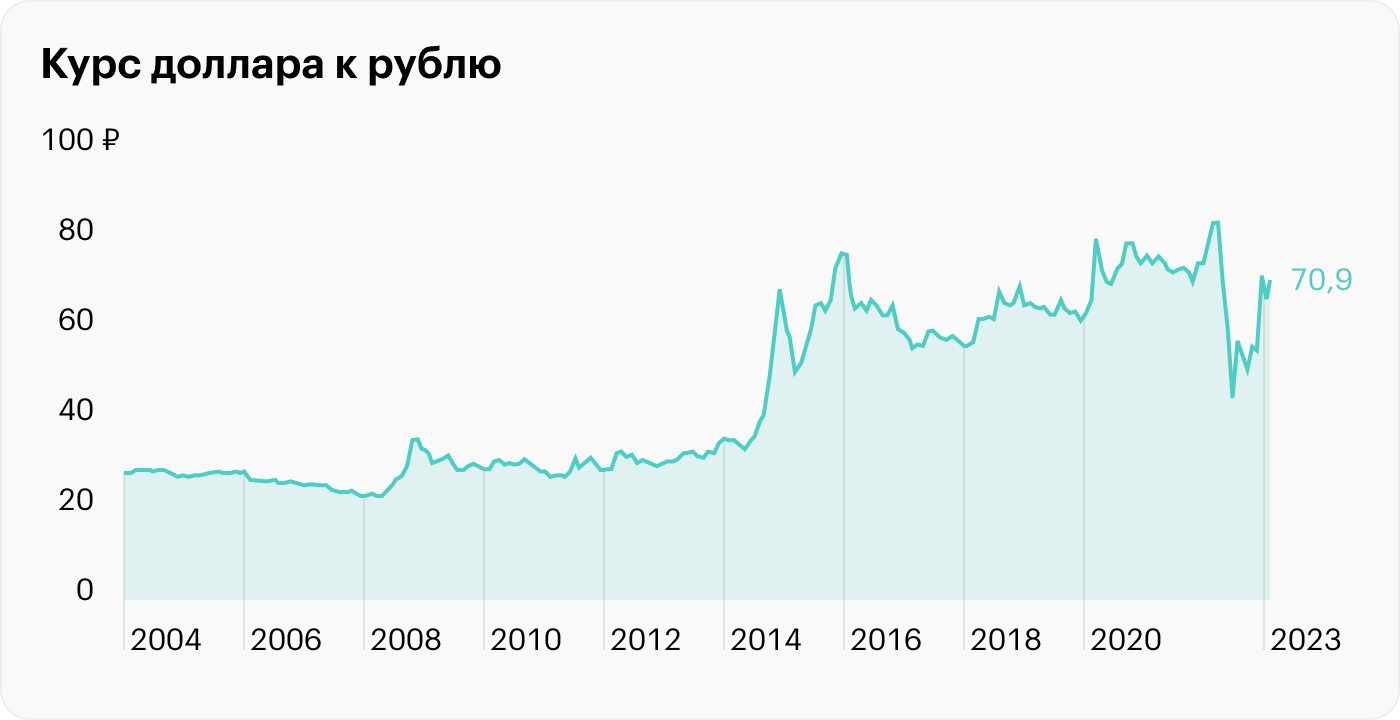

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по февраль 2023 года обесценился на 139% — с 29,73 ₽ до 70,9 ₽ за доллар. Доходность — в районе 7,3% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком, а затем иеной и фунтом стерлингов. В то же время появилась возможность покупать новые валюты, например арабский дирхам.

Плюсы валюты:

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции 50/50, он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, юань.

Минусы валюты:

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например «Новатэк» или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

- Сами по себе не приносят пассивного дохода. Вложение в коммодити через акции решает проблему, но в этом случае нужно учитывать специфические риски, связанные с конкретной компанией.

- Очень волатильный инструмент. В период с 1970 по 2020 годы среднегодовая волатильность — 24,9%, в то время как у S&P 500 исторически — в районе 15%.

Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

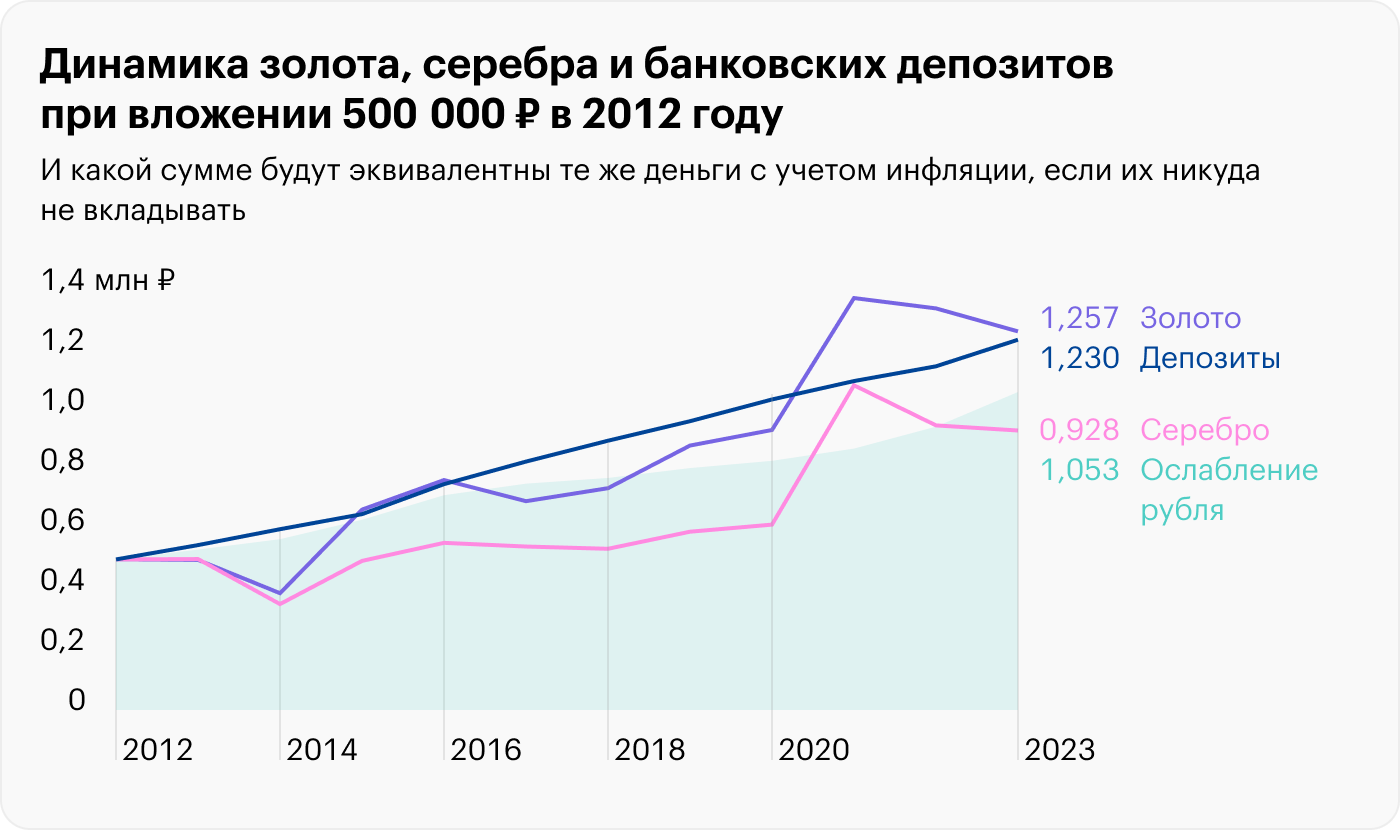

Доходность золота с 2012 по 2022 год без учета инфляции составила 8,74%, а серебро давало 5,78% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы вряд ли разумно, только небольшую часть — 10—20%.

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.

Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена из-за амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, с февраля 2020 года по сентябрь 2022 года цены на подержанные машины в США показали рост 43%.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

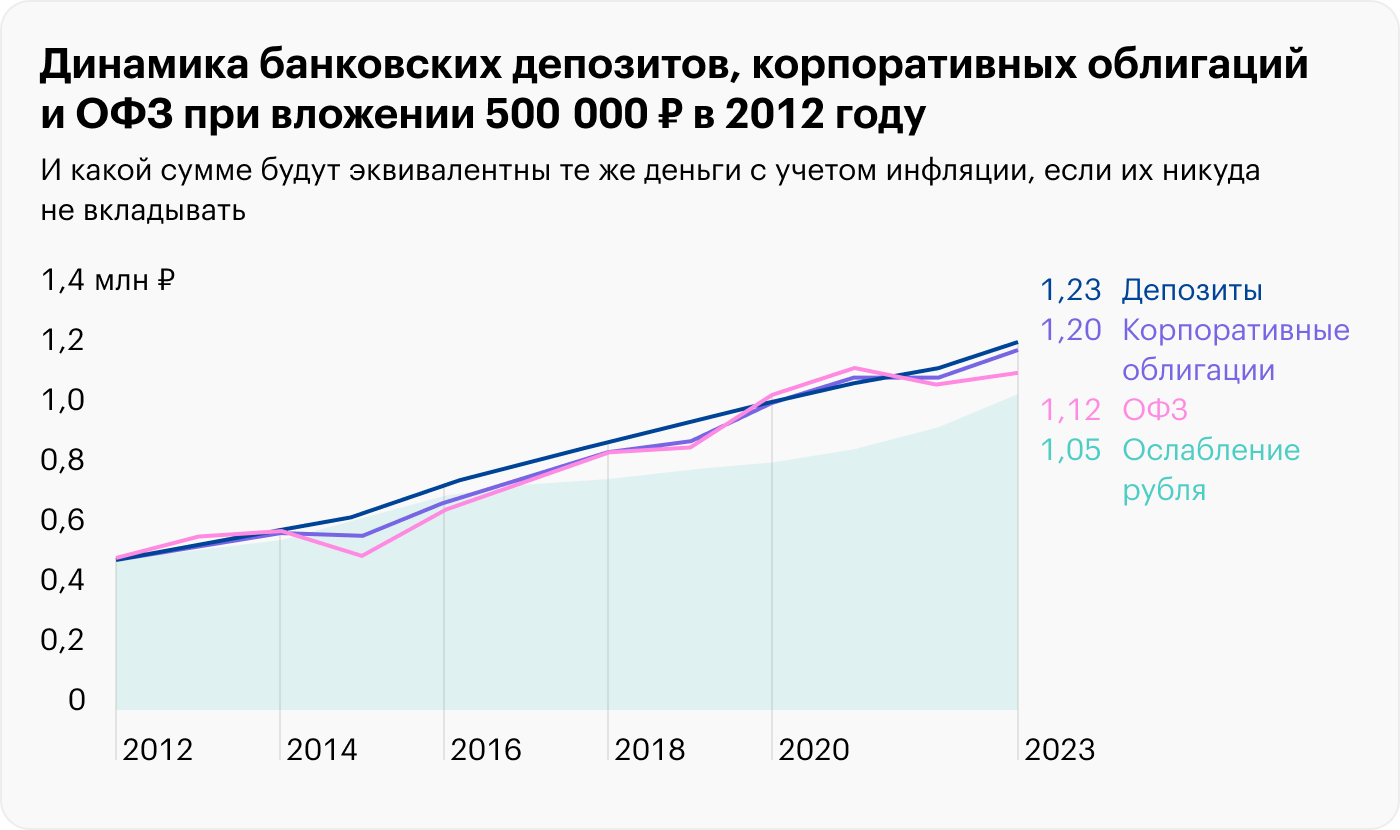

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 54,3%, то есть доходность — в районе 5,4% годовых. Но если произвести пересчет в доллары — цена упала на 31,5%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

Плюсы недвижимости:

- Физический актив с низкой волатильностью. Инвестировать психологически комфортно.

- Исторически растет в цене и в целом покрывает рублевую инфляцию.

- Может прибавлять в цене в любой макроэкономической конъюнктуре. Когда инфляция растет, недвижимость растет вслед за дорожающими стройматериалами и спросом на физические активы. При низкой инфляции кредитование обычно становится более доступным, и спрос на недвижимость растет.

Минусы недвижимости:

- Проблемы с ликвидностью — продается, как правило, долго и с риелторскими издержками.

- Высокий порог входа и тяжело диверсифицировать капитал. Эту проблему, наравне с ликвидностью, можно решить с помощью акций компаний REIT — это фонды, которые управляют недвижимостью и по закону не менее 90% прибыли распределяют между акционерами. Это позволяет даже с небольшой суммой приобретать недвижимость в валюте, а также диверсифицировать ее по разным отраслям: жилая, коммерческая, торговые центры, дата-центры и так далее.