Как получить льготную сельскую ипотеку

Льготную сельскую ипотеку теперь выдают два банка — с 20 мая к «Россельхозбанку» присоединился Сбербанк. Обе финансовые организации говорят об ажиотажном спросе на эту программу.

Только за первые восемь часов с момента запуска сельской ипотеки Сбербанк принял годовой лимит заявок, установленный Минсельхозом для кредитного учреждения (97 млн руб.), сообщили в Сбербанке. За это время 1100 человек успели подать заявки по программе. В «Россельхозбанке» по состоянию на конец апреля льготную ипотеку получили почти 3 тыс. семей из 59 регионов на сумму 5,9 млрд руб.

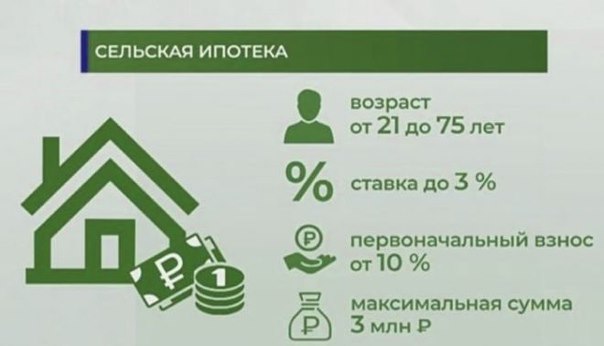

По условиям госпрограммы, получить льготный кредит могут граждане России в возрасте от 21 до 64 лет. Средства выдаются на покупку готового жилья в сельской местности, земельного участка под строительство дома, недостроенного дома, квартиры в строящемся доме.

Жилье должно быть пригодным для постоянного проживания, обеспечено инженерными системами (электроосвещение, водоснабжение, водоотведение, отопление и т.д.), а по площади быть не меньше установленной нормы в расчете на одного члена семьи.

Первый взнос должен составлять не менее 10% (у Сбербанка — не менее 15%). Кредит выдается под ставку от 0,1 до 3% годовых на срок до 25 лет. Участвуют все сельские территории, кроме Москвы, Московской области и Санкт-Петербурга. Максимальная сумма кредита составляет: для Ленинградской области и Дальневосточного федерального округа — 5 млн рублей, для остальных регионов — 3 млн рублей.

Напомним, льготная ипотека — один из ключевых инструментов госпрограммы комплексного развития сельских территорий. Благодаря ей и другим инструментам поддержки, Минсельхоз рассчитывает в ближайшие годы кардинально улучшить ситуацию на сельских территориях, обеспечить население комфортным жильем и качественной социальной и инженерной инфраструктурой, приблизить уровень жизни на селе к городскому. На данный момент на поддержку сельской ипотеки есть 1 млрд рублей, что позволяет улучшить условия 5,5 тысяч семей. Но с учетом крайней популярности и востребованности этой программы, Минсельхоз будет в дальнейшем ходатайствовать об увеличении суммы по этой строке на текущий год до 6,4 млрд рублей. Что позволит обеспечить жильем почти 50 тысяч семей — это порядка 4,25 млн кв. метров.

Сельский час: как получить ипотеку под 3% годовых

На строительство или приобретение сельской недвижимости удастся получить до 3 млн рублей. Еще больше повезет россиянам, которые собираются построить или купить дом (квартиру) в сельской местности на территории Ленинградской области и Дальневосточного федерального округа — они могут получить до 5 млн рублей.

Первоначальный взнос должен составлять не менее 10%. Сельская ипотека выдается под 3%, а тем, кто оформит личную страховку, под 2,7%.

В отдельных регионах — там, где местные власти поддерживают федеральную программу не только словом, ставка будет еще ниже за счет местных субсидий. Например, в Мордовии ипотеку на возведение сельского дома удастся взять по ставке от 1 до 3%.

На что можно потратить?

Программа не ограничивает жилищные потребности жителей села.

- для приобретения земельного участка и строительства на нем жилья;

- для покупки готового дома (или квартиры, если в селе есть здания в несколько этажей);

- для завершения строительства дома.

К жилью предъявляются стандартные требования. Дом предназначен для постоянного проживания. Наличие электричества, отопления, водоснабжения — обязательно. Если в селе проведен газопровод, жилье необходимо газифицировать.

На каждого члена семьи должно приходиться как минимум столько квадратных метров, сколько установлено нормативами местного самоуправления.

Как возвращать?

Сельская ипотека выдается на срок до 25 лет. Рассчитать, сколько придется платить ежемесячно, можно с помощью калькулятора на сайте Россельхозбанка. Так, если вы запрашиваете 2 млн рублей на 15 лет по ставке 2,7%, предварительно застраховав свою жизнь и здоровье, с первоначальным взносом 20%, ежемесячный платеж составит 13 578 тыс. руб.

Если на таких же условиях вы берете 1,5 млн руб., возвращать придется по 10 180 руб. ежемесячно на протяжении 15 лет. Залогом служит приобретаемая недвижимость.

Кому выдадут сельскую ипотеку?

На кредит вправе претендовать практически любой россиянин в возрасте от 21 до 65 лет, планирующий построить или купить жилье в селе, поселке городского типа, рабочем поселке (не входящем в состав городских округов) или небольшом городе (с населением до 30 тыс. человек).

Настоящее место проживания заемщика значения не имеет. Если вы живете в Москве, но хотите построить дом в селе Чарыш Алтайского края, банк не откажет вам в кредите.

Ипотеку по ставке ниже инфляции не выдадут лишь гражданам, которые намерены приобрести жилье в Московской области. Сельская ипотека является частью государственной программы Российской Федерации «Комплексное развитие сельских территорий». Ее цель — привлечь людей в сельскую местность. Московская область от малонаселенности не страдает.

Если вы предполагаете взять кредит на максимально допустимый срок — 25 лет (вероятно, так придется поступать многим жителям села), имейте в виду, что необходимо вернуть деньги до того, как вам исполнится 65 лет.

Возрастная граница отодвигается до 75 лет в том случае, если до того, как вам стукнет 65, пройдет половина кредитного срока, а созаемщик успевает расплатиться с долгом до своего 65-летия.

Перечень документов

Для получения сельской ипотеки нужен стандартный набор документов: паспорт РФ, СНИЛС, копия трудовой книжки, справка о доходах 2-НДФЛ (по форме банка), документы о семейном положении (наличии детей). Мужчин попросят также предъявить военный билет.

Семь раз отмерь

В условиях банковского договора указано, что льготная ставка по кредиту может измениться на базовую (в этом случае к ней прибавляется размер ключевой ставки Центробанка — сегодня это 6%) или стандартную (11,5%) при некоторых условиях. Во-первых, если заемщик использовал кредит нецелевым образом. Во-вторых, при невыполнении графика платежей.

Наконец, заявленная льготная ставка превратится в базовую и в том случае, если Министерство сельского хозяйства РФ из-за недостатка бюджетных средств перестанет предоставлять субсидии банку.

Если это произойдет, даже у самого добросовестного и пунктуального плательщика ставка взлетит с 3 до 9%. Так что самое время вспомнить о местонахождении бесплатного сыра и совет про семь раз подумать.

Сельская ипотека — ипотечный кредит на покупку участка, дома или квартиры в сельской местности

Программа «Сельская ипотека» начала действовать в 2020 году. Она используется для предоставления ссуды при покупке жилья в сельской местности и позволяет оформить кредит с небольшой процентной ставкой.

Разбираемся, как получить сельскую ипотеку, каким требованиям должен отвечать заемщик и какую недвижимость можно купить по действующей программе.

Сельская ипотека позволяет оформить кредит с пониженной процентной ставкой. Фото: bryansk.ldpr.ru

Что такое «Сельская ипотека»?

Это относительно новая программа кредитования. Она предусматривает оформление кредита, средства которого можно использовать для покупки жилья на сельской территории. Ее цель — увеличить количество людей, проживающих в сельской местности, и стимулировать развитие инфраструктуры в поселках, деревнях.

Программа действует благодаря поддержке государства. Поддержка заключается в том, что часть ставки банку выплачивает не заемщик, а государство. За счет этого финансовая организация получает выгоду, как и при оформлении обычного кредита. Заемщик, в свою очередь, оформляет ипотечный кредит на более выгодных для себя условиях.

Условия оформления ссуды

Жилье можно купить в:

- маленьких городах, в которых население не превышает 30 тыс человек;

- ПГТ;

- населенных пунктах, которые не относятся к городским: деревня, хутор.

Если самостоятельно определить, что населенный пункт соответствует всем обозначенным условиям и подать заявку на получение ссуды, ее могут не одобрить. Местность, где расположено жилье, должна быть включена в программу развития. Чтобы определить, в каких из интересующих районов действует программа, нужно обратиться в местную администрацию. Еще нельзя рассматривать для покупки дом в частном секторе города — такую недвижимость не получится купить за средства сельской ипотеки.

Нельзя оформить сельскую ипотеку для покупки дома в частном секторе города. Фото: life-trip.ru

Условия программы, действующие с 2020 года

- Жилье должно иметь коммуникации: водоснабжение, электричество, отопление и канализацию.

- Заемщиком может быть гражданин РФ, но на одобрение ссуды не влияет регион подачи заявки и регион проживания — они могут быть разными.

- Размер кредита ограничивается. Он может достигать 3 или 5 млн рублей в зависимости от того, где заемщик хочет приобрести жилье.

- Ставка по ипотеке зависит от условий банка и действия региональных программ. Но она не может превышать 3% годовых.

- Срок предоставления ссуды — не более 25 лет.

- Минимальная сумма первоначального взноса — 10%.

- Участвовать в госпрограмме можно 1 раз.

- Нельзя купить жилье в Москве, Санкт-Петербурге или Ленинградской области.

- Кредит оформляют со ставкой не менее 0,1%. Самую маленькую ставку можно получить при условии, что будут использованы дополнительные субсидии, предоставляемые жителям регионов.

- Дом может рассматриваться банком как объект для ипотечного кредитования только при условии, что в выписке из ЕГРН указано что это жилой дом. На покупку других построек ипотеку не дадут.

- Полученные деньги можно использовать для оплаты строительных работ, которые проводят для возведения жилого дома. Для этого нужно, чтобы работы закончились не позднее 2 лет со дня получения первого платежа.

Средства сельской ипотеки можно использовать для покрытия расходов на строительство дома. Фото: sense-life.com

Новые условия, действующие с 2021 года

С 2021 года изменились некоторые правила оформления ссуды на льготных условиях:

- ссуду можно получить для строительства дома на арендованном участке. До 2021 года средства выделяли только собственникам участков, где планировалось возводить дом. Чтобы финансовая организация одобрила заявку, нужно предоставить договор аренды. Срок его действия должен составлять 20 лет. Важное условие — земля должна находиться в муниципальной или государственной собственности;

- в правовых актах, регулирующих оформление ипотеки прописано, что материнский капитал можно использовать для первоначального взноса. Из-за отсутствия такой информации в законодательных нормах некоторые банки раньше отказывали заемщикам и одобряли использование маткапитала только на погашение оформленного кредита;

- жители Ямало-Ненецкого округа могут получить 5 млн рублей. Раньше для них размер кредита не мог превышать 3 млн рублей;

- заемщик должен зарегистрироваться в жилье, которое он приобрел на средства сельской ипотеки. Это делают в течение 6 месяцев после того, как зарегистрировано право собственности. После регистрации нужно сообщить об этом финансовой организации, в которой оформлена ипотека. Если этого не сделать, банк может увеличить ставку. Таким образом предупреждаются мошеннические действия — когда ссуду оформляют, чтобы на выгодных условиях купить жилье, а потом его сразу продать;

- купить квартиру на полученные от банка средства можно при условии, что высота многоквартирного дома не превышает 5 этажей. Правило относится ко вторичной недвижимости и к новостройкам;

- изменился перечень населенных пунктов, где можно купить жилье. Раньше он устанавливался государственной программой, теперь каждый субъект федерации формирует его самостоятельно;

- заемщик может обратиться в банк для оформления нового кредита или рефинансировать тот, который уже был получен. При рефинансировании нужно соблюдать условия льготного кредитования, и ипотека должна быть получена не раньше, чем начала действовать программа — с 1 января 2020 года.

Средствами сельской ипотеки можно рефинансировать другой кредит, оформленный после 1 января 2020 года. Фото: zen.yandex.ru

Условия кредитования: какие объекты можно купить за счет средств сельской ипотеки

На средства банка можно купить:

- квартиру или дом с участком при условии получения права собственности на основании ДКП;

- квартиру, приобретаемую по ДДУ;

- участок, на котором будет построен жилой дом.

Квартиру, дом или участок по правилам действующей государственной программы можно купить у:

- физического лица;

- индивидуального предпринимателя;

- юридического лица.

Исключениями будут объекты, которые принадлежат инвестиционному фонду или управляющей компании — на них сельскую ипотеку не дадут.

Государственная программа дает возможность использовать кредитные средства для постройки дома на земельном участке, в том числе и для завершения строительства, которое было начато раньше — до обращения за оформлением кредита. Но для таких целей нужно соблюсти условия:

- строительство должно вести ИП или юридическое лицо по договору, заключенному с заемщиком;

- построить нужно индивидуальный жилой дом;

- стройку нужно закончить на позднее, чем через 24 месяца с момента выделения банком средств.

Можно ли купить дом на садовом участке

Обязательное условие предоставления сельской ипотеки — покупка жилого дома. Садовый дом, дача к такой категории не относятся. Но собственник может сделать так, чтобы объект приобрел статус жилого дома. Для этого нужно обратиться в орган местного самоуправления. Из документов потребуются:

- заявление на признание дома жилым;

- выписка из ЕГРН;

- согласие других собственников на изменение категории объекта;

- заключение о техническом состоянии садового дома. Оно должно подтверждать, что дом по всем параметрам соответствует требованиям, предъявляемым к жилым домам. Заключение может дать не каждая фирма или компания — это должен быть член саморегулируемой организации в области инженерных изысканий.

В изменении категории дома могут отказать, если земля, на которой он расположен, не предусматривает размещение жилых домов.

Заявку должен подавать только собственник дома. После того, как категория будет изменена, потенциальный заемщик с новой выпиской из ЕГРН и пакетом документов обращается в банк с заявкой на оформление сельской ипотеки.

Садовый дом или дачу по сельской ипотеке нельзя купить. Фото: цзр.рф

Особенности использования маткапитала при оформлении сельской ипотеки

По закону владелец сертификата на материнский капитал может направить государственную помощь на улучшение жилищных условий. Использовать маткапитал при оформлении ссуды можно:

- как первоначальный взнос;

- для погашения уже оформленного кредита.

Чтобы использовать материнский капитал, надо получить справку о его остатке и одобрение ПФ РФ. Банковская организация, которая будет выделять средства для приобретения недвижимости, может самостоятельно направить пакет документов для одобрения в ПФ РФ.

Используя средства материнского капитала, собственник жилья должен выделить доли детям и супругу или супруге. Делают это не позднее 6 месяцев с момента снятия обременения с недвижимости. Доли выделяют и раньше, но для этого нужно получить разрешение банка. Если продавать квартиру или дом, в которой право собственности частично или полностью принадлежит несовершеннолетнему, нужно получить разрешение органов опеки. Разрешение дают в случае, если взамен проданной доли ребенку будет выделена доля в другом доме или квартире.

Сельская ипотека: условия получения

Государство не устанавливает много требований к заемщикам. Единственное условие — заявитель на оформление кредита должен быть гражданином РФ. Остальные требования, которым нужно соответствовать, это требования банков. У каждой финансовой организации они могут отличаться.

В большинстве случаев условия у банков такие:

- наличие постоянной прописки в РФ;

- возраст от 21 года до 75 лет на момент погашения последнего платежа;

- наличие постоянного места работы;

- стаж от 6 месяцев на текущем месте работы.

Сбербанк устанавливает такие требования:

- возраст — от 21 года при оформлении кредита и до 75 лет на момент возврата долга;

- стаж работы — от 6 месяцев на настоящем месте работы;

- общий стаж работы — не меньше 1 года за последние 5 лет;

- максимальный срок кредитования — 25 лет;

- первоначальный взнос — от 15%;

- ставка — 2,7%;

- сумма ссуды — от 300 тыс рублей.

В Россельхозбанке условия такие:

- процентная ставка — 2,7%. При отсутствии полиса на страхование жизни и здоровья — 3%;

- первоначальный взнос — от 10%;

- сумма ссуды — от 100 тыс рублей;

- срок кредитования — до 25 лет;

- возраст — от 21 года при оформлении и до 65 лет на момент последнего платежа;

- стаж работы для зарплатных клиентов должен составлять не менее 3 месяцев на последнем месте работы и не менее 6 месяцев за последние 5 лет.

В Россельхозбанке супруг и супруга могут оформить 2 ипотечных кредита и получить сумму, в 2 раза превышающую максимальный размер сельской ипотеки.

Банк Левобережный одобряет заявку на таких условиях:

- процентная ставка — 3%. Для зарплатных клиентов банка можно оформить ссуду на более выгодных условиях — 2,65%;

- первоначальный взнос — от 10%;

- сумма кредита — от 300 тыс рублей.

Зарплатные клиенты банка могут получить сельскую ипотеку на более выгодных условиях Фото: rusinfo.info

Какие документы нужно предоставить

Точный перечень документов, который нужен для оформления заявки на кредит, будет отличаться в зависимости от требований банка и вида жилья, которое приобретают за счет кредитных средств. Заемщику могут понадобиться:

- паспорт;

- СНИЛС;

- копия военного билета. Его предоставляют, если заемщик — мужчина:

- свидетельство о браке, если заемщик состоит в браке;

- свидетельства о рождении детей, если в семье есть дети;

- справка, подтверждающая доходы;

- технический паспорт;

- выписка из ЕГРН;

- ДКП или ДДУ, если жилье уже приобретено.

При намерении получить ипотеку для заключения ДДУ дополнительно предоставляют:

- документы на участок, где строится объект;

- проект многоквартирного дома;

- форму договора долевого участия в строительстве.

При намерении использовать средства сельской ипотеки для строительства частного дома дополнительно нужны:

- документы, подтверждающие право собственности или аренды земельного участка;

- план дома и смета, составленная подрядной организацией, которая будет проводить работу;

- договор подряда, заключенный со строительной организацией;

- разрешение на строительство.

Чтобы использовать деньги банка на строительство дома, нужно предоставить договор подряда. Фото: obrazec-dogovora.ru

Порядок оформления сельской ипотеки

Заемщик должен определиться с регионом и недвижимостью, которую он намерен купить за средства сельской ипотеки, выбрать банк для подачи заявки, собрать документы и получить одобрение финансовой организации и Минсельхоза.

Выбираем место, где будет приобретаться недвижимость

Чтобы выбрать населенный пункт для покупки недвижимости, нужно обратиться в местную администрацию. Если город, деревня, поселок городского типа не входят в утвержденный перечень населенных пунктов для оформления сельской ипотеки, кредит можно оформить на общих условиях или воспользоваться другими государственными программами.

Выбираем банк, куда будет направлена заявка на получение ипотечного кредита

Обычно самые выгодные условия предоставляет зарплатный банк — где заемщик получает заработную плату. При таких условиях финансовая организация готова снизить процентную ставку, одобрить заявку с меньшим стажем на текущем месте работы или с минимально возможным первоначальным взносом.

Закон не запрещает обращаться сразу в несколько финансовых организаций с заявкой на получение ипотечного кредита. Банк рассматривает заявку и предодобряет ее, если считает возможным оформить ипотеку на конкретного заемщика. Кроме своего решения финансовая организация сообщает потенциальному заемщику, на каких условиях она готова предоставить кредит. Если несколько банков одобрят предварительную заявку, можно получить ипотеку в том, который предлагает более выгодные условия.

Обращаемся в банк

Перечень документов, необходимый при обращении, может отличаться. Лучше сразу уточнить в банке, какие документы нужно предоставить при подаче заявки на конкретный объект. Их список будет зависеть от таких особенностей:

- является ли заемщик зарплатным клиентом;

- где заемщик приобретает жилье;

- на каких условиях банк предоставляет кредит;

- на что заемщик намерен потратить полученные средства — покупку готового объекта, квартиру в многоэтажном строящемся доме, приобретение земельного участка, строительство дома, рефинансирование ранее оформленной ипотеки;

- хочет ли заявитель использовать средства от государства, выделенные по другим программам. Например, это может быть материнский капитал.

В среднем обработка заявки на оформление сельской ипотеки и вынесение окончательного решения по ней занимает от 3 до 7 дней.

Получаем одобрение от Министерства сельского хозяйства

Одобрение банка — это не последний этап перед оформлением ипотеки. Чтобы получить деньги, заявку должны рассмотреть и одобрить в Министерстве сельского хозяйства.

После того, как заемщику предварительно одобрят заявку, сотрудники банка сами сформируют пакет документов и передадут его в региональное отделение Минсельхоза. Если Минсельхоз выносит положительное решение, банк готовит ипотечный договор для предоставления кредита.

Регистрируем право собственности и получаем кредит

Заемщик подписывает ДКП и регистрирует право собственности. После этого банк переводит деньги на счет продавца. Заемщик получает график выплат, по которому он должен погашать задолженность.

Банк выделяет средства после подписания договора купли-продажи. Фото: novostroykpd.ru

Если заемщик подписывает ДДУ, право собственности зарегистрировать нельзя до тех пор, пока объект не будет введен в эксплуатацию. В таких случаях банк выдает кредит на основании подписанного ДДУ.

Сельская ипотека: новая программа господдержки со ставкой 0,1%

С 2020 года в России появилась новая программа господдержки ипотеки для покупки квартир и домов в сельской местности. Это не та программа, по которой дают ипотеку под 6%, и не та, что действует для Дальнего Востока. У сельской ипотеки свои условия и лимиты.

Мы собрали все требования новой программы. Она выгоднее, чем семейная ипотека, но подойдет не любой семье.

Как работает сельская ипотека

Вот основные условия новой программы:

- Она действует с 2020 года.

- Подходит для покупки квартиры, дома или участка в сельской местности. Кроме Москвы, Московской области и Санкт-Петербурга.

- Можно купить новостройку, готовое жилье на вторичном рынке, строить или достраивать дом с помощью своих подрядчиков.

- Жилье должно быть в нормальном состоянии, со всеми коммуникациями.

- Площадь — не меньше учетной нормы на каждого члена семьи.

- Льготная ставка — от 0,1 до 3%.

- Сумма кредита — до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе, до 3 млн рублей в других регионах.

- Срок кредита — до 25 лет.

- Первоначальный взнос — минимум 10%, можно использовать маткапитал.

Что это за программа?

Сельская ипотека — это условное название новой программы господдержки, которую утвердили постановлением правительства № 1567 в конце 2019 года. Документ вступил в силу 1 января 2020 года — то есть программа раньше не работала, она абсолютно новая и работает только для покупки жилья в сельской местности.

В России действует несколько программ господдержки именно для ипотеки:

Сельская ипотека ни одну из этих программ не отменяет, она работает с 2020 года — отдельно и сама по себе.

- То есть семья с двумя детьми может взять кредит на квартиру под 6% по программе семейной ипотеки. Если эта семья живет в Хабаровске и хочет купить там квартиру, ей дадут кредит под 2% по программе дальневосточной ипотеки. Если эта же семья хочет купить дом в селе под Хабаровском, то сможет взять ипотеку еще дешевле — по новой программе сельской ипотеки. И даже если дом решили купить не на Дальнем Востоке, а под Рязанью — сельская ипотека сработает. А если семья с двумя детьми решится на третьего ребенка, государство дополнительно к льготной ставке погасит еще 450 000 ₽ кредита.

У программы сельской ипотеки отдельные требования к недвижимости, сумме кредита, ставкам и срокам. Все они должны соблюдаться одновременно.

Кто может взять сельскую ипотеку

Заемщиком по этой программе может быть кто угодно: женатый мужчина, мать-одиночка, супруги без детей, семья с одним ребенком, многодетные родители. Требований к возрасту, семейному положению, месту жительства и социальному статусу нет. Если у заемщиков есть дети, они могут родиться когда угодно, а не только с 2018 года, как требуется по условиям семейной ипотеки.

Заемщики могут жить в любом регионе. Свои требования может предъявить банк при оценке рисков и платежеспособности, но ограничений именно в программе нет. Хоть программу и назвали сельской ипотекой, но жить в деревне необязательно. Это принципиальное отличие от дальневосточной ипотеки, где есть требование по поводу прописки.

Какое жилье можно купить по этой программе господдержки

Сельскую ипотеку можно взять только на покупку жилья в сельской местности. Это может быть квартира, дом или участок. Объект может быть уже готовым или еще строиться. Или дома может вообще не быть — а заемщик хочет его построить.

Вот общие требования к объектам:

- Покупка по договору купли-продажи или ДДУ. С 2021 года многоквартирный дом должен быть не выше пяти этажей.

- Продавец — физическое или юридическое лицо. То есть можно купить новостройку или вторичку. По семейной ипотеке — только новостройку.

- Договор с банком заключен с 1 января 2020 года. По ранее заключенным договорам господдержку получить нельзя, даже если остальные условия соблюдаются.

- Если кредит нужен на строительство дома, у заемщика должен быть земельный участок в собственности или аренде.

- Если участка нет, его можно купить — и построить на нем дом с господдержкой. Максимальный срок для работ — 2 года.

- При строительстве или достройке нужно заключить договор с подрядчиком — ИП или фирмой.

- Жилье должно быть пригодным для проживания, с коммуникациями — электричеством, водоснабжением, канализацией, отоплением. Если в селе есть газ, его тоже нужно подключить. Учитывайте это в расходах или проверяйте при покупке: только на газ может запросто уйти 200 тысяч рублей.

- Площадь жилья должна быть не меньше учетной нормы на каждого члена семьи. Учетную норму устанавливают на местах, она может быть разной даже в пределах одного региона.

Что считается сельской местностью

Для сельской ипотеки подходят такие населенные пункты:

- Сельский населенный пункт, то есть село, деревня, хутор, станица, аул, кишлак.

- Рабочий поселок.

- Поселок городского типа.

- Малые города с населением до 30 тысяч человек, если в регионе их включили в программу развития.

Важное ограничение: Москва, Московская область и Санкт-Петербург не участвуют в программе. Если поселок находится в границах этих регионов, сельская ипотека там не работает.

В России много городов с частным сектором, но купить там дом по этой программе нельзя. Принадлежность к подходящим сельским территориям лучше уточнять в банке, чтобы не получилось, что вы потратили время на поиск дома или уже купили участок, а кредит не дали. По программе семейной ипотеки или господдержки для многодетных ограничений по территории нет.

Сколько денег и на какой срок дадут

В программе сельской ипотеки есть отдельные лимиты по сумме кредита и сроку ипотеки:

- Максимальная сумма для Дальнего Востока, Ямало-Ненецкого автономного округа и Ленинградской области — 5 млн рублей, для остальных регионов — 3 млн рублей.

- Срок действия договора — до 25 лет.

Чтобы получить господдержку, нужно иметь деньги на первоначальный взнос — минимум 10% от стоимости жилья. В эту сумму может входить материнский капитал.

В программе сельской ипотеки можно участвовать только один раз. Такое условие действует и для дальневосточной ипотеки. А вот семейную ипотеку можно брать для покупки нескольких квартир: там нет ограничения по количеству кредитов и объектов.

Какой будет льготная ставка

По программе сельской ипотеки можно взять кредит по ставке от 0,1 до 3% годовых.

Суть субсидии в том, что государство возместит банку проценты, равные ключевой ставке ЦБ. В ноябре 2020 года она составляет 4,25%. Окончательная ставка зависит от банка. Если по семейной и дальневосточной ипотеке она фиксированная — 6 и 2%, то для села она зависит от условий банка и его обычной ставки для таких кредитов.

Государство установило только диапазон для ставки. То есть выше 3% по этой программе она быть не может. И это точно гораздо ниже, чем обычные кредиты на покупку и строительство домов.

В каких банках можно взять сельскую ипотеку

Такую ипотеку может выдать не любой банк. К кредиторам много требований, а деньги между ними распределяют на основании заявок. Информация об этой программе есть на сайтах Россельхозбанка и Сбербанка. Но Сбербанк заявки не принимает, так как исчерпал лимит выделенных средств.

Нельзя заставить банк выдать кредит именно под 0,1% — и вообще участвовать в этой программе. А если программа в банке работает, не факт, что он выдаст кредит конкретному заемщику.

Для того,что бы люди не уезжали из сельской местности надо развивать инфраструктуру и обязательно создавать рабочие места.Ведь молодёжь бежит из села в основном потому,что нет работы.

Лилия, была бы возможность строиться самостоятельно. А в случае с подрядчиком, только лентяи и "дачники" будут в деревнях и селах на выходные приезжать. Какой смысл в программе? Для любого легального бизнеса 9-12% кредит — это смерти подобно.

Достаточно пропагандировать и поддерживать удаленную работу ��♂️ ну и инфраструктура — это да!

Лилия, Строиться надо самим в селе,где Умный руководитель,такие развивают село а НЕ гробят его,тогда и НЕ жаль будет денег для личного строительства..

Лилия, Рабочие места способны создать единица вот их надо вовлекаться в управление, а не нужных.

Водворить закон. Бизнес регистрируют в Москве, потому что там он работает. Когда прекратится массовое рейдерство и частная собственность будет неприкосновенна — по принципу меньшей конкуренции появится местный бизнес в регионах, а это рабочие места и налоги, за рабочих начнётся конкуренция, а значит будет рост зарплат и общего уровня жизни, инфраструктуры, благоустроенности.

Павел, полностью вас поддерживаю!

Люди у Вас с головой все нормально? Вам государство предлагает построить загородный дом в по сути минусовой кредит, из-за инфляции. Дешевле чем в западных странах.

Куча недовольных.

Те индивиды которые считают что рабочие места должно создавать государство при капитализме достойны самого нищенского существования.

Артур, дом то построить можно, только дальше что делать? Речь как раз о другом. Где работать? где учиться? где лечиться? и т.д. Тот кто хочет организовывать рабочие места и развивать с/хоз бизнес его просто задушат налоги и т.д

Ольга, программа крайне толковая. Только по факту она не работает.

Ольга, не несите чушь про налоги и тд. В этом плане Россия крайне выгодно отличается от других стран. Особенно европейских. Это все оправдания собственной неспособности организовать дело.

И бизнес за городом не только сельхоз.

Учиться и лечиться можно будет качественно по месту. Когда там появится средний класс.

Артур, чушь несете.

Сразу видно что смотрите телевизор.В РФ самые высокие налоги, ввче чем во многих странах Европы и США.

В РФ 48% вообще то,учитесь считать.

Налоги это не только 13% о которых пишут на кассе в магазине.

Андрей, 13% это налог на доход физических лиц, о нем в магазине не пишут. На магазинном чеке выделяется налог на добавленную стоимость (НДС). И прежде, чем заявлять, что налоги в РФ самые высокие, неплохо бы знать, как устроена налоговая система, например, во Франции (если вы пишете о Европе), или в упоминаемом вами США, где помимо общего налога на доход (от 0 до 37 по прогрессивной шкале) существуют еще налоги региональные.

Артур, по какому месту можно будет лечиться качественно, если речь о деревне идет? Если только травами.

"Льготная ставка будет действовать весь срок кредита". А вот тут видно, что автор не до конца разобрался в теме. Льготная ставка будет действовать пока выделенный бюджет правительством на данную программу не закончится. Сколько выделено денег — лишь слухи. Пока это около 3 ярдов. Поэтому, как только деньги закончатся льготная ставка будет пересчитана: 3% + ставка банка 6,25% = 9,25%.

Вот такая помощь-засада от правительства.

Denis, да, заманиловка для людей в чистом виде.

Создать рабочие места

Василий, ну считай, тебе дают бесплатные деньги. Дальше исключительно включается смекалочка: получится ли сделать данный объект ликвидным в будущем.

Хм. Эт, конечно, хорошо. Только газ вам обойдется не менее 500 000 руб. И за 3 млн. дом не построишь — хибару можно. Ну, допустим, уложились. И что? Есть работа в селе? Ах, можно там и не жить и не работать, а тогда нахрена дом там? Водку с шашлыками жрать?

Нет — никуда не годится.

А вот построить хутор, скажем, недалеко от города, гостиницы, санатория, или еще где, для производства продуктов первой свежести, или даже село, и давать там людям жить и работать — вот это дело.

А так. выброшенные деньги и новая лазейка для жулья.

Владимир, мы строим сами. В миллион укладываемся. Дом 6×9. Пол ляма утепленная коробка и еще столткоже на свет, воду,канализацию и внутреннюю отделку (имитацию бруса будем делать).

Владимир, у нас дом со всеми коммуникациями стоит 3 млн. Офигенный дом в центре города. Посмотрите инстаграм @natusenchik и не будьте так категоричны. А программа оч крутая, получить кредит под 2 % на строительство загородной недвижимости это просто кайф. А работать можно и удалено, да и машина почти сейчас в каждой семье есть 🙂

Владимир, знаю людей подключивших газ в ЛО меньше чем за 100тр "труба в доме".

Владимир, полностью согласен. без наличия достойной работы и дом то особо на селе не нужен

Mihail, в статье русским по белому написано: "При строительстве или достройке нужно заключить договор с подрядчиком — ИП или фирмой."

Nyse, В городе нет, а в селах есть. Ради интереса посмотрите на Авито почем продают дома в Ставропольском крае-Вознесеновское, Воздвиженское, Апанасенковское. За 3 ляма там охрененный особняк купить можно!

Попробуйте выжить на селе с зряплатой в 10 тысяч! + к тому ж ни инфраструктуры, ни возможности развивать своё дело — сразу начнуть доить госПоберуши!

А почему Тиньков не участвует в этой программе? Не выгодно? Только два банка будут выдавать! Ито пока не кончатся госВливания.

Ildar, Тинькофф вообще ипотечные кредиты не выдает, единственный кредит, который можно оформить в Тинькофф — это кредит под залог имущества, очень невыгодный, т.к. выдается только, если не ошибаюсь, 45% от кадастровой стоимости, продать имущество, как например, ипотечную квартиру, нельзя, перекредитоваться в другом банке — тоже.

Nyse, Какие 5 лямов? В селах дома намного дешевле, это не город! За миллион очень хороший дом можно купить. Только один минус, в таком селе всего "одна улица и два переулка".

Roman, продать доверенному лицу и выкупить обратно по новой программе.

Ни Россельхозбанк, ни сбербанк о этой программе ничего не говорят. Как всегда закон есть но исполнять никто не хочет

Александр, на 18 февраля все без изменения. По-прежнему, данная ипотека не работает

Иван, Ну вот вам бы самому на этот предмет походить, тогда бы таких идей не было.

Спасибо за статью и разъяснения.

На разных сайтах ошибочно пишут, что заёмщик должен ещё жить в этой сельской местности и работать там 1 последний год, хотя в самом постановлении правительства такие требования отсутствуют.

Можно ли по этой программе купить просто участок?

Andrey, Просто участок нельзя, это программа для покупки жилья. Либо построить дом на уже имеющемся участке либо купить участок и построить на нем дом, причем, сделать это надо за 2 года

Я правильно понимаю, что для участия в этой программе наличие семьи не требуется, можно приобрести участок с домом, будучи холостым и бездетным?

эх, не работает эта программа(

Владимир, как бы не хотелось работать, если работа ближайшая за 50км то хчешь не хочешь а прийдется ездить. А в селе если нет то нет.

Владимир, если там и

есть работа на которую не то что себя, а семью точно не прокормить, то естественно люди ищут лучшей доли. В первую очередь нужно организовывать рабочие места с достойной зарплатой, чтобы людям не было стыдно и обидно за себя. Как ни крути а труд и быт на селе тяжелые. Это на сегодняшний день. А так хочется чтобы люди ХОТЕЛИ развивать свою деревню и свою местность. Чтобы их детям было где учиться и получать достойное образование, чтобы в местных больницах не было пошарпанных и грязных стен с палатой в 8-10 человек и на всю больницу 1 врач или фельдшер. Ведь все это реально можно изменить, только нынешняя машина все считает по минимуму — минимальная пенсия, минимальная зарплата, прожиточный минимум и т.д. Вот когда государство реально начнет ценить свой самый богатый ресурс — ЧЕЛОВЕКА, тогда и человек будет стараться не только украсить СВОЙ дом, но и совей государство. Как то так.

Иван, как то противоречиво получается. Никогда не станет бизнесменом тот, кто привык получать всё на халяву. Кто получит жильё бесплатно, так и будет всю жизнь на шее государства сидеть.

Добрый день! Россельхозбанк проводит и дает одобрение по этой ипотеке, но на сделку не выводит. Все находится в подвешенном состоянии. И сотрудники незнают что делать. Есть хоть, те кому выдали такую ипотеку?

Светлана, думаете, что тотальная уравниловка — это справедливо? Один может работать сутки напролет и у него нормальный дом. Второй — пиво пьет, и у него — халупа. Вот это, мне кажется, более справедливо. Главное, чтобы у всех были равные возможности.

Сергей, Я не знаю какой у Вас регион. например, по Ленинградской области можно проверить на сайте агропромышленного комплекса Лен.области, список 5 и список 6. Подозреваю, что есть что-то аналогичное и по вашему региону

Nyse, вчера в нашем агентстве была встреча с представителем Россельхозбанка как раз по вопросу сельской ипотеки. Несколько раз было сказано, что в качестве канализации вполне устроит септик и скважина для водоснабжения

Андрей, не придётся. Капитализм во всём мире доказал свою гораздо большую жизнеспособность, чем социализм. Просто людям пора менять свой менталитет. Не стонать "дайте нам рабочие места", как это делает здесь каждый второй комментатор, а вспомнить, что при капитализме все средства производства находятся в руках граждан, а значит создавать рабочие места можно и нужно самим, как это делается во всём мире.

Nyse, не надо обобщать за всю Россию. У нас в области полно таких домов — со всеми коммуникациями в пределах 3 млн. И расположены в 3 — 5 км от города.

З.п. 10 тыс.р. на селе никто ни хочет получать!

Комментарий удален пользователем

V, можно на кадастровых картах посмотреть к какому населенному пункту относится участок