Выгодно ли раньше закрывать ипотеку: когда не стоит погашать досрочно

По закону каждый гражданин России имеет возможность досрочно погасить любой кредит, включая ипотечный. Это закреплено в п. 2 ст. 810 Гражданского кодекса Российской Федерации. Должно соблюдаться важное условие: не забыть уведомить банк заранее о желании погасить ипотеку раньше срока. В ином случае платеж не будет засчитан в счет погашения. В разных банках сроки уведомления могут отличаться.

Заемщик сам выбирает, как он собирается досрочно погасить кредит: полностью или частично.

Если вы выбираете частичное погашение, то банк оформит перерасчет графика платежей. Существует три варианта погашения:

Сократить срок ипотеки

В этом случае часть ежемесячного платежа, которая идет на оплату основного долга, будет увеличена. А процентная часть уменьшится. Именно поэтому такой вариант погашения более выгодный для минимизации переплаты. На меньшую оставшуюся сумму долга начисляется меньше процентов, а переплата сокращается.

Уменьшить размер ежемесячного платежа

Такой вариант позволит снизить ежемесячные расходы на оплату долга. Но при этом большая часть ежемесячного платежа пойдет на погашение процентов и только меньшая – на основной долг. Этот способ подойдет тем заемщикам, которым нужно снизить нагрузку на свой бюджет в будущем. Возможно, вы не уверены в своем месте работы или не знаете, насколько стабильны будут ваши источники дохода.

Комбинированный вариант

Когда не стоит пользоваться досрочным погашением?

Ипотека – это один из типов кредита, который имеет долгий срок кредитования. Это означает, что удельный вес процентов в нем будет большой, особенно в начале ипотечного пути. Доля процентов в аннуитетных (равных на все время кредита) платежах в первые месяцы может составлять 75–85%. Таким образом, на ранних этапах вы в основном работаете на банк, а к концу ипотеки переплата, скорее всего, будет двукратной. Перед тем как задуматься о досрочном погашении (если это позволяет ваша финансовая ситуация), нужно подсчитать экономию на процентах с помощью онлайн-калькуляторов, которые легко находятся в интернете.

Любое досрочное погашение не должно вредить вашему душевному и физическому здоровью, не должно проходить в ущерб вашим повседневным привычкам, отдыху и комфорту. Конечно, если у вас есть накопления или новый неожиданный источник дохода, которые вы безболезненно можете потратить на закрытие ипотеки, это можно сделать в любой момент. Но есть несколько ситуаций, когда лучше не торопиться, взвесить свои возможности и оценить риски. Существует несколько ситуаций, когда выгоднее будет не закрывать ипотечный кредит, а использовать свои сбережения для увеличения дохода.

Ипотека под низкий процент

Например, вы взяли семейную или льготную ипотеку под 6 или 7% годовых или это субсидированная застройщиком ипотека под 2–3% годовых. При этом ставки по банковским депозитам могут быть в два раза выше ипотечных ставок (10–12%). Поэтому лучшее применение для свободных денег – это безрисковый доход по вкладу, а не досрочное погашение ипотеки. Что нужно знать в этом случае:

Деньги на вкладе вам всегда доступны. Если вдруг по какой-то причине вам все же понадобятся деньги, с вклада их всегда можно снять, в отличие от уже внесенного досрочного платежа.

Свободные средства всегда можно разбить на несколько вкладов. Для психологического комфорта деньги можно положить на несколько депозитов, если опасаетесь каких-то кризисов.

Вернуться к досрочному погашению можно всегда. Если ставки по вкладам упадут ниже ипотечных ставок, тогда можно начать досрочно погашать ипотеку.

Доход с вклада можно потом потратить не только на досрочное погашение. Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

При выборе вклада обращайте внимание на условия. У вклада не должно быть никаких скрытых комиссий и платежей, иначе вы рискуете тем, что ваш выигрыш по сравнению с ипотечной ставкой просто съедят дополнительные комиссии.

Нет финансовой подушки

Все свободные средства в любой момент могут понадобиться для компенсации разницы между доходами и растущими расходами, если будет расти инфляция. Поэтому, если у вас нет накоплений в качестве финансовой подушки безопасности, не стоит бросать все силы на досрочное погашение. Оцените риски потери работы, болезни, других экстренных ситуаций. Если в таких случаях вы остаетесь без подушки безопасности, ситуация может стать катастрофической. Всегда рассчитывайте, чтобы у вас был запас средств на то, чтобы прожить 2–3 месяца минимум.

Сдавать ипотечную квартиру в аренду

Распространена ситуация, когда ипотечная квартира сдается в аренду. В этой ситуации арендная плата должна быть равной или превышать ежемесячный платеж по ипотеке. В таком случае вы не будете ущемлять себя в средствах, а свободные деньги всегда также можно класть на депозитные счета.

Как следует из п. 1 ст. 40 Федерального закона «Об ипотеке (залоге недвижимости)», залогодатель вправе без согласия залогодержателя сдавать заложенное имущество в аренду, если иное не предусмотрено федеральным законом или договором об ипотеке. Вместе с тем, как видно из судебной практики, если заемщиком выступает гражданин, условия кредитного договора, запрещающие последнему распоряжаться предметом ипотеки посредством сдачи его внаем, в безвозмездное пользование либо иного обременения его правами третьих лиц без предварительного письменного согласия кредитора, являются незаконными и нарушают установленные законом права потребителя. К такому выводу пришел Верховный суд РФ в постановлении от 14.10.2016 № 309-АД16-8799, дополнительно указав на то, что право залогодателя использовать по назначению имущество, заложенное по договору об ипотеке, предусмотрено ФЗ «Об ипотеке» и не может быть ограничено договором.

Однако в любом случае во избежание спорных ситуаций рекомендуем внимательно ознакомиться с договором.

Также, прежде чем рассматривать вариант со сдачей ипотечной квартиры в аренду, нужно учесть несколько важных факторов:

Если для первоначального взноса или досрочного погашения части кредита были взяты средства материнского капитала, могут возникнуть некоторые сложности. Материнский капитал идет не просто на покупку квартиры, а на улучшение жилищных условий детей. Это означает, что семья должна переехать в новое жилье, а не сдавать его в аренду.

Доходность от аренды может покрывать лишь половину ипотечных взносов. Так, по данным ЦИАН, в среднем аренда жилья во всех крупных российских городах обходится дешевле, чем средние ипотечные платежи за такую недвижимость. Например, в Санкт-Петербурге ипотека на 92% превышает стоимость аренды, в Москве на 85%. Но нужно учитывать, что при оценке доходности аренды за основу берется полная стоимость квартиры, а ипотечные проценты считаются от размера кредита, то есть за вычетом первоначального взноса. Чем больше первоначальный взнос, тем меньше будет ежемесячный платеж. Поэтому нужно тщательно просчитать разницу между арендой и ипотечным платежом.

В основном подходит только для вторичного жилья. Если вы покупаете квартиру в строящемся доме, то может пройти несколько лет, прежде чем вы сможете ее сдавать. Тогда как квартира на вторичном рынке уже готова для аренды после косметического ремонта.

Нужно быть готовым выполнять обязанности арендодателя. В отличие от дохода с депозита, в случае аренды нужно быть готовым к подготовке квартиры для сдачи, уплате налогов, оплате ЖКХ, поиску риелтора, простоям в аренде, проверке квартиры и т. п.

Квартира должна быть ликвидна. Желательно, чтобы жилье было востребовано для аренды: оно должно находиться в пешей доступности от метро или возле крупного делового узла: бизнес-центра, аэропорта.

Если ипотека практически погашена

В первой половине срока ипотеки заемщик выплачивает в основном проценты банку, а основной долг начинает гасить потом. Заемщик заинтересован снизить основной долг (тело кредита) как можно раньше, чтобы банк начислял меньше процентов на остаток и переплата снизилась. Когда ипотека уже почти погашена, нет экономического смысла ее быстрее закрывать.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Досрочное погашение ипотеки в 2023 году

Что такое досрочное погашение ипотеки

— По договору ипотеки банк предоставляет заемщику кредит в определенном размере и на определенных условиях. Человек обязуется возвратить эти деньги и добавить проценты за их использование, а также иные платежи, если это прописано в договоре, — говорит Ирина.

По общим правилам, банк — залогодержатель приобретаемого объекта недвижимости. Покупатель квартиры или дома должен вернуть сумму кредита в срок и в порядке, которые прописаны в соглашении. Но он может внести изменения в график и, согласно Федеральному закону, досрочно погасить задолженности по ипотеке. Также это может сделать поручитель заемщика. Собственно, закрытие сделки раньше времени, полная выплата всей суммы жилья, и есть досрочное погашение ипотеки.

Виды досрочного погашения ипотеки

Полное

Частичное

Особое

Условия досрочного погашения ипотеки

1. Срок предупреждения банка

Согласно гражданскому кодексу, чтобы досрочно погасить кредит по ипотеке, нужно предупредить банк не менее чем за 30 дней до даты платежа, которую вы запланировали. В кредитном договоре могут быть указаны и менее длинные сроки — будьте внимательны!

2. Срок досрочного погашения

Как мы уже писали выше, ипотечный кредит можно полностью погасить вне графика платежей. Но если вы собираетесь частично его погасить, то могут быть ограничения. Так, например, подобные суммы денег можно внести только в плановые даты ежемесячных платежей.

3. Способ подачи заявления о досрочном погашении

Снова следует посмотреть в договор об ипотеке. Какие-то банки разрешают подавать такие заявления по интернету, через личный кабинет. Другие обязательно просят документ в бумажной форме.

Расчет досрочного погашения ипотеки

Теперь обратимся к тому, как производится расчет досрочного погашения ипотеки. Если смотреть по суммам, то существуют различные сервисы с калькуляторами, которые помогут вам с цифрами. В целом же, в каждом банке свои условия — с этим вопросом лучше обратиться в организацию, которая выделила вам ипотеку.

Если говорить о пошаговом расчете с досрочным погашением ипотеки, то тут снова надо возвращаться к видам таких операций. В каждом из них свой план действий.

1. Определитесь с датой погашения ипотеки.

2. Уточните в банке сумму, необходимую для погашения на этот день.

3. Проинформируйте банк о досрочном погашении кредита — отправьте туда заявление. Как правило, оно составляется по форме банка.

4. Внесите денежные средства на счет, банк спишет их в указанную дату.

5. Запросите в банке справку о том, что вы исполнили все обязательства по кредиту. Вам должны выдать пакет документов, необходимых для погашения регистрационной записи об ипотеке.

6. Если права банка были удостоверены документарной закладной, то его сотрудники должны вернуть вам ее с отметкой, что все обязательства исполнены в полном объеме, где будет прописана дата исполнения обязательств, стоять подпись уполномоченного сотрудника организации и печать банка.

7. Погасите регистрационную запись об ипотеке в Росреестре. Для этого необходимо будет подготовить некоторые документы. При наличии закладной — заявление ее владельца, а также ее саму или выписку по счету, подтверждающую, что все обязательства по кредиту вы исполнили. Кроме того, нужно будет иметь на руках заявления залогодателя. Если закладной не было, то необходимо просто заявление от банка и свои документы о погашении кредита.

— Помните, что ипотеку невозможно погасить досрочно, если у вас есть долги по выплатам, — добавляет юрист.

Как быстрее закрыть ипотеку: советы и лайфхаки

Каждый человек мечтает обзавестись собственным жильём и, наконец, забыть про постоянные поиски квартиры, переезды, а иногда и споры с арендодателями. Причем для большинства россиян ипотека является единственным вариантом приобрести недвижимость. В этой статье мы разберёмся в том, как быстрее погасить ипотеку.

Доля сделок с ипотекой постоянно растёт

На постоянное увеличение сделок с ипотекой указывают цифры, представленные Департаментом аналитики и консалтинга «НДВ Супермаркет Недвижимости». По сравнению с 2021 годом число ипотечных сделок выросло на 21%, до 89,4%. Интересно, что основной рост показателей пришёлся именно на массовый сегмент жилья.

Изменение доли ипотеки на первичном рынке старой Москвы (масс‑маркет)

| Старая Москва | Сентябрь, 2021 | Январь, 2022 | Сентябрь, 2022 | Динамика за год, % | Динамика с начала года, % |

| Доля сделок | 68,4% | 69,3% | 89,4% | 21% | 20,1% |

| Количество сделок | 1 594 | 2 151 | 2 745 | 72,2% | 27,6% |

Именно ипотека поддерживает спрос на новостройки в Москве. Безусловно, нестабильность в экономической и политической сферах внесла свои коррективы. Но субсидирование ипотеки – как со стороны государства, так и застройщиков – позволяет гражданам получать займы на выгодных условиях. Сниженные процентные ставки и поддержка со стороны правительства позволяют оформить ипотеку с комфортным ежемесячным платежом.

Быстрое погашение ипотеки: досрочные платежи

На сегодняшний день все банки позволяют клиентам выплачивать ипотеку раньше срока. Практика комиссий и ограничений по договору давно осталась в прошлом. Поэтому выгодно выплачивать ипотеку раньше срока. Поговорим об этом подробнее.

Основные правила досрочного погашения:

- Делать досрочное погашение выгоднее в самом начале. Допустим, вы оформили ипотеку на 15 лет. Самый выгодный сценарий – внести как можно больше досрочных платежей, скажем, в первые 5 лет. Но почему? График выплат по ипотеке рассчитывается таким образом, что сначала заёмщик выплачивает проценты по ипотеке, а уже потом – гасит основное тело кредита. Поэтому тело кредита выгоднее всего уменьшить в самом начале, за счёт досрочных платежей, ведь проценты насчитываются именно на него.

В редких случаях приходится ехать в банк и подавать заявление лично. Например, ежемесячный платёж по ипотеке составляет 50 000 рублей. Вы планируете внести 63 000 рублей. На 13 000 рублей нужно написать заявление на частичное досрочное погашение.

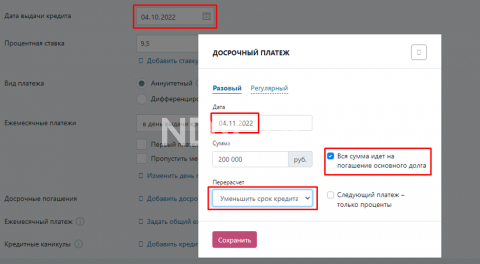

Пример расчёта №1

Итак, для расчёта возьмём сумму ипотечного кредита 5 000 000 рублей с процентной ставкой в 9,5% сроком на 20 лет. Предположим, у нас есть 200 000 рублей, которые мы можем дополнительно внести в первый месяц. И пойдут они на уменьшение основного тела кредита и сокращение срока. Для расчётов воспользуемся калькулятором досрочного погашения (Здесь и далее — в се расчёты по ипотеке являются примерными, основанными на гипотетических ситуациях).

За счёт одного такого досрочного погашения мы сможем уменьшить общую стоимость кредита на 993 213 рублей. Т. е. 200 000 рублей, внесённых в первый месяц, помогают сэкономить практически миллион. При этом срок кредита сокращается на 25 месяцев.

Пример расчёта №2

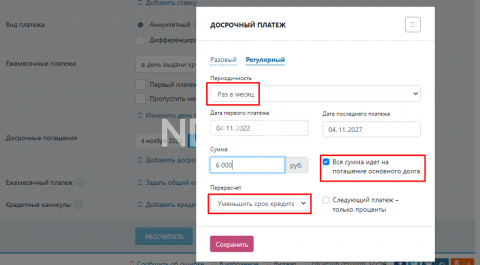

Например, у вас нет возможности сделать большой единоразовый платёж как в первом примере. Но допустим, что вы можете позволить себе переплачивать каждый месяц на 6 000 рублей. Условия оставим прежними: 5 000 000 рублей, ставка – 9,5%, срок – 20 лет. Однако в этом варианте мы будем переплачивать по 6 000 рублей каждый месяц в течение, например, первых 5 лет.

Воспользуемся кредитным калькулятором.

За счёт регулярных переплат всего на 6 000 рублей в течение первых 5 лет мы сможем сократить общую стоимость кредита на 1 303 088 рублей. То есть, потратив 360 000 рублей, вы сэкономите 943 088 рублей. При этом срок кредита сократится на 35 месяцев.

Коротко:если вы выполните частичное досрочное погашение ипотечного кредита, то сможете меньше переплатить по процентам. Чем раньше вы это сделаете, тем значительнее будет экономия.

Как найти средства на досрочное погашение: ТОП-5 лайфхаков

Очевидно, что частично досрочное погашение ипотечного кредита – это выгодно. Но где же взять деньги, если ежемесячные платежи и так не дают вздохнуть свободно? Есть несколько способов, о которых мы сейчас расскажем.

Лайфхак №1: налоговые вычеты

Кому подойдёт? Всем получателям дохода, который облагается налогом НДФЛ (13%). Например, работникам по найму и рантье.

По закону заёмщик может рассчитывать на два типа налоговых вычетов каждый год:

- имущественный. Заёмщик может вернуть 13% от стоимости жилья. Однако его стоимость ограничивается 2 000 000 рублей. И если вы купили квартиру за 5 000 000 рублей, то всё равно не сможете получить налоговый вычет, превышающий 260 000 рублей в год. Помимо этого, общий размер налогового вычета не может быть более 2 000 000 рублей.

- с выплаченных процентов по ипотечному кредиту. В этом случае заёмщик также может получить 13% от суммы, не превышающей 3 000 000 рублей. То есть если вы переплатили 3 500 000 рублей, вы всё равно получите максимум 390 000 рублей за один раз. Общий размер вычета также ограничен суммой 3 000 000 рублей.

При получении налоговых вычетов заёмщики могут столкнуться с некоторыми подводными камнями. Но не стоит бояться, ведь они коснутся далеко не каждого.

-

Вы купили недвижимости до 1.01.2014 года. В этом случае вы сможете получить ЕДИНОРАЗОВЫЙ имущественный вычет и вычет по переплаченным процентам. Но он не будет ограничен по сумме.

Вопрос: я купил 4 квартиры по 5 000 000 рублей. Могу ли я получить налоговый вычет?

Ответ: Да. За каждую квартиру можно получить 13% от её стоимости и 13% от суммы переплаченных процентов, если они зарегистрированы на разные лица. Но даже в таком случае общий объём выплат не будет превышать 2 000 000 рублей и 3 000 000 рублей соответственно.

Лайфхак №2: экономия на страховке

Кому подходит? Всем заёмщикам.

Страхование является обязательным условием при оформлении ипотеки. Однако вы не обязаны каждый год продлевать договор с одной и той же компанией. Благо мы живём в условиях рыночной экономики, где принято бороться за клиентов. Итак, после окончания первого года возьмите свой расчёт по страховым взносам и обратитесь с ним в другую компанию. Вам гарантированно предложат более интересные условия, но не соглашайтесь на них сразу. Возьмите распечатку с новым расчётом и вернитесь с ним в свою старую компанию. Скорее всего, вам предложат ещё более выгодные условия, чтобы сохранить клиента.

Но это ещё не всё. При досрочном погашении заёмщик может частично вернуть сумму страхового взноса. Тут тоже есть нюанс. Если вы сделаете досрочное погашение в начале года, то вам вернётся бóльшая часть от приобретённой страховки.

Лайфхак №3: материнский капитал

Кому подходит? Семьям с детьми, которые ещё не воспользовались материнским капиталом.

Сегодня россиянки могут рассчитывать на получение выплаты в 524 500 рублей за первого ребёнка, 168 600 – на второго. Сертификатом также можно воспользоваться для досрочного погашения. Однако и тут есть свои нюансы:

- Ребёнок должен иметь долю в квартире, на приобретение которой тратится материнский капитал.

- При продаже недвижимости, купленной за маткапитал, детям потребуется выделить долю в другом жилье.

Для погашения ипотечного кредита за счёт средств материнского капитала заявление можно подать в пенсионном фонде или в отделении банка.

Есть лишь одно «но» – материнский капитал можно потратить только для уменьшения размера платежей. Но стоит учитывать и плюсы – уменьшив размер платежа, вы сможете ежемесячно делать небольшое частичное досрочное погашение, сокращая срок кредита и переплату по процентам.

Лайфхак №4: субсидии и выплаты

Кому подойдёт? Многодетным семьям, которые имеют трёх или более несовершеннолетних детей.

Субсидия в размере 450 000 рублей предусмотрена для многодетных семей. Она может быть направлена на частичное досрочное погашение ипотечного займа. Обратите внимание, что субсидия может быть потрачена только на приобретение недвижимости или участка под строительство.

Тут есть одно важное условие – один из детей должен быть обязательно рождён после 01.01.2019 года.

Лайфхак №5: рефинансирование ипотеки

Рефинансирование – это возможность сэкономить на переплате, оформив новый ипотечный договор. Предположим, в одном банке предложили ставку 13%, вы согласились и взяли кредит. Но потом ЦБ изменил ключевую ставку, и другой банк начал выдавать ипотечные займы под 7%. Вот на такой разнице вы и сможете выиграть.

Процесс рефинансирования максимально прост. Вы оформляете договор, получаете средства и гасите за их счёт действующую ипотеку. И продолжаете платить уже другому банку на новых условиях.

Обратите внимание! Для рефинансирования под залог недвижимости придётся снова проводить оценку квартиры и собирать полный пакет документов – на это придётся потратить время и деньги. Поэтому если вам осталось платить по ипотеке буквально несколько лет, то делать рефинансирование, скорее всего, бессмысленно.

Что можно сделать ещё?

Конечно, существует ещё масса способов найти дополнительные деньги на досрочное погашение ипотеки. Не будем говорить о том, что можно взять подработку, отказаться от поездки на море и покупки нового телефона. Существуют более гуманные варианты, благодаря которым вам не нужно будет сильно ущемлять себя во время выплаты ипотеки.

- Продайте ненужные вещи. Практически в каждом доме есть техника, которой все пользуются максимум раз в год. Вот в углу пылится подаренный кухонный комбайн, работает вешалкой велотренажёр и грустно смотрит вдаль старый компьютер. Не поленитесь и продайте это через Интернет. Если собрать все ненужные вещи, то можно выручить добрых 30-50 тысяч.

- Поищите квартирантов. Вариант подойдёт тем, кто жил в другом месте до покупки своего жилья. Например, с родителями или в коммунальной квартире. Да, возможно некоторое время придётся потерпеть неудобства. Но средняя стоимость аренды двухкомнатной квартиры в Западном округе старой Москвы составляет 51 200 рублей (согласно исследованию, опубликованному в «РБК-Недвижимость). Например, вы можете сдать новую квартиру в аренду на год и каждый месяц делать частичное досрочное погашение на 50 000 рублей. При ипотеке в 5 000 000 со ставкой 9,5% сроком на 20 лет вы уменьшите общую стоимость кредита на 2 462 140 рублей, а период выплат – на пять с половиной лет. Неплохой курс обмена, да?

Когда невыгодно быстро гасить ипотеку?

Допустим, у вас появилась крупная сумма денег. Велик соблазн досрочно погасить ипотеку, но это не всегда может быть выгодно. Особенно в такой ситуации, когда проценты по вкладам выше, чем по займам. Это, в частности, касается людей, которым удалось оформить семейную, сельскую или любую другую льготную ипотеку.

В феврале 2022 года из-за изменения ключевой ставки ЦБ банки предлагали невероятные проценты по вкладам – до 20%. В такой ситуации было бы разумно положить деньги на депозит, получить прибыль и благодаря этим средствам досрочно гасить ипотеку. Сейчас, конечно, ситуация с депозитами изменилась. Но сделаем примерный расчёт, если вдруг ситуация повторится. Тогда вы сможете не заниматься рассуждениями, а быстро принять выгодное для себя решение. Итак:

Возьмём семейную ипотеку в ВТБ :

- Сумма кредита – 2 400 000 рублей

- Первоначальный взнос – 600 000 рублей

- Ставка – 5,7%

- Срок – 20 лет

Без частично досрочного погашения переплата составит 1 627 680 рублей. Приличная сумма, составляющая половину стоимости квартиры. Для её уменьшения лучше воспользоваться досрочным погашением. Например, у нас появилось 300 000 рублей. Можно сразу пустить их на выплату ипотеки, но в условиях высоких процентов по депозитам лучше приумножить сумму.

Вернёмся в март 2022 года, ведь для того, чтобы сберечь накопления россиян от инфляции, ЦБ может вновь изменить ключевую ставку. Итак, рассмотрим депозит в банке «Ренессанс Кредит». На специальном тарифе действовала ставка 20% годовых. Если мы положим 300 000 на депозит на 181 день, то через полгода можно будет снять 329 753 рублей. Вернёмся к калькулятору по досрочному погашению ипотеки.

- Если мы сразу тратим 300 000 рублей на погашение ипотеки, то переплату удаётся сократить на 528 287 рублей;

- Если мы пользуемся депозитом и тратим 329 753 рубля, то общая стоимость кредита уменьшится на 552 488 рублей.

Небольшой, но плюс. Чем больше будет сумма, тем серьезнее получится экономия.

Резюмируем

Как же побыстрее рассчитаться с ипотечным кредитом? Безусловно, такие мысли мучают любого человека, который недавно стал счастливым обладателем новой квартиры. Резюмируем – для скорейшего возвращения банку долга:

– используйте все лишние деньги для частичного досрочного погашения с первого же месяца;

– не забывайте о поддержке государства, в том числе о налоговых вычетах;

– следите за предложениями кредитных организаций о рефинансировании и за ситуацией с банковскими депозитами.

Как выгоднее гасить ипотеку досрочно

Ипотечный кредит — часто единственный способ купить жилье для многих людей, но и он имеет свои недостатки. Вместе с радостью от приобретения нового дома или квартиры заемщику достается груз финансовой ответственности, от которого он старается избавиться. Рассказываем, какие есть варианты досрочного погашения ипотеки.

Зачем гасить ипотеку досрочно

Это позволяет уменьшить размер основного долга, а вместе с ним и общую сумму процентов. В итоге снижается ежемесячный платеж или срок — в зависимости от выбранной стратегии.

Выгоднее ли досрочно гасить ипотеку в первые годы выплат

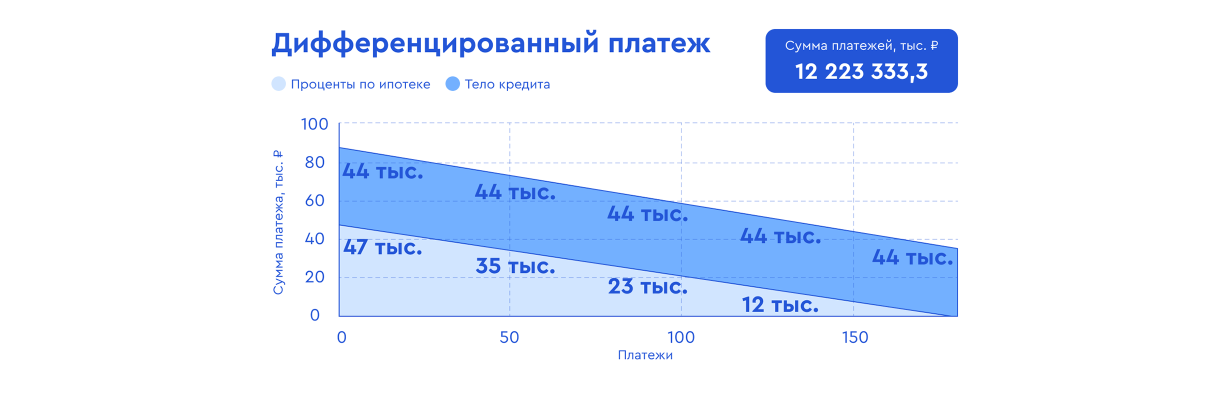

Ежемесячный платеж по ипотеке состоит из двух частей: выплаты основного долга и процентов. Даже когда платеж каждый месяц одинаковый, пропорция двух частей разная: в первые годы больше платишь проценты, в последние — основной долг. Поэтому в первые годы досрочно гасить ипотеку выгодно, в этом случае и долг, и размер начисленных процентов будут уменьшаться быстрее.

Допустим, вы взяли кредит на 15 лет на сумму 8 000 000 рублей с годовой ставкой 7%. Число периодов выплат в году составит 12, а общее число периодов — 180. Покажем с помощью графиков, как будут распределяться проценты и основной долг при аннуитетной и дифференцированной формах платежа.

Варианты досрочного погашения

Досрочно можно погасить весь ипотечный кредит или его часть.

- Полное погашение — вы платите всю оставшуюся сумму основного долга и проценты, которые были начислены с даты последнего платежа

- Частичное погашение — вы указываете сумму, которую готовы внести, дату списания и то, что планируете уменьшать: срок или размер ежемесячного платежа

Можно ли досрочно погасить ипотеку материнским капиталом

С 1 февраля 2023 года материнский капитал на первого ребенка — 589 500 ₽, а на рождение и усыновление второго — 779 000 ₽. Всю сумму можно использовать только для досрочного погашения ипотеки.

Если вы использовали материнский капитал в качестве первоначального взноса, то банк укажет в кредитном договоре обязательство внести маткапитал в счет досрочного погашения. А сам либо увеличит сумму ипотеки на выплату, либо продавцу придется ждать деньги.

Вам нужно написать заявление в ПФР на распоряжение капиталом. Второй вариант — банк сам подаст заявление от имени клиента, если это предусмотрено договором и у банка налажено дистанционное взаимодействие с ПФР.

Что лучше уменьшить: срок или платеж

1) Уменьшить платеж — этот вариант выглядит привлекательно, так как позволяет частично снять с себя бремя выплат и освободить больше денег на другие расходы — например, отпуск или обновление гардероба. Кроме того, это снижает финансовые риски: уменьшенную сумму будет проще выплачивать, если заемщик по какой-то причине потеряет доход.

2) Сократить срок — эта опция позволяет снизить сумму процентов по любой сумме. После уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше.

В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока. Таким образом, вы получите меньшую переплату по кредиту.

Сделайте платежи удобными

Для того, чтобы внести платеж и списать переплату в счет досрочного погашения, нужно оформлять заявление.

Чтобы исключить походы в банк, необходимо открыть карточку банка-кредитора, привязанную к ипотечному счету — тогда оформить заявление на досрочное погашение можно будет через приложение за пару минут.

3 лайфхака, которые помогут выплатить ипотеку быстрее

1) Накопите большую сумму на первоначальный взнос

Все логично: чем меньше сумма полученного кредита, тем быстрее клиент отдает долг банку. Сумма переплаты при меньшей величине займа также уменьшается.

2) Найдите минимальную ставку

Газпромбанк предлагает множество ипотечных программ, таких как Семейная ипотека, Льготная ипотека, Ипотека на первичное и вторичное жилье, а также рефинансирование Семейной ипотеки.

3) Вложите деньги в досрочное погашение

Думая о том, как лучше платить ипотеку, планируйте свои расходы. Кроме экономии на ежедневных покупках, найти деньги на досрочное погашение можно следующими способами:

- Использовать материнский капитал

- Получить налоговый вычет

- Сдать квартиру в аренду (этот вариант подходит для тех, у кого приобретенная недвижимость не единственно возможное место жительства)

Как досрочно гасить ипотеку: пошаговая инструкция

Чтобы начать гасить ипотеку досрочно, нужно сделать следующее:

1. Узнайте условия досрочного погашения в банке. Они могут быть разными: кто-то ограничивает минимальную сумму досрочного платежа, кто-то вычитает из этой суммы проценты, но есть и те, кто вообще не ставит дополнительных условий — например, в Газпромбанке можно гасить ипотеку досрочно без ограничений.

2. Выясните, есть ли ограничения по времени внесения платежа. Согласно ст. 810 п. 2 ГК РФ, досрочный возврат может быть полным или частичным, причем банк нужно предупредить об этом не менее чем за 30 дней до дня возврата.

У каждого банка на этот счет свои правила: например, одни разрешают уведомлять о досрочном погашении за 2-3 дня, другие списывают досрочный платеж только в дату внесения ежемесячного, а третьи действительно заставляют заемщика ждать 30 дней в соответствии с законом. Газпромбанк, например, разрешает проводить досрочные платежи в любой момент, предупредив об этом всего за 1 рабочий день.

3. Уведомите банк о внесении досрочного платежа. Если этого не сделать, то деньги останутся на вашем счете, а банк будет списывать оттуда обычные суммы ежемесячных платежей. Уведомление потребуется при каждом досрочном платеже, но многие банки стараются упростить процесс. В Газпромбанке это можно сделать двумя способами: в отделении или в мобильном приложении за пару нажатий.

4. Контролируйте процесс досрочного погашения. После каждого досрочного платежа банк должен пересчитать тело долга, сумму ежемесячного платежа и проценты. Регулярно проверяйте эти цифры с помощью кредитного калькулятора, чтобы убедиться, что вы ничего не упустили и все идет по плану.