Как организации получить от физлица оплату без применения ККТ?

К строительной организации обратилось физическое лицо с просьбой отремонтировать ему квартиру. Заключен договор. Оплату наличными организация принять не может. Расчет за выполненные работы предполагается произвести до 1 июля 2018 года.

Как физическое лицо может произвести оплату на расчетный счет организации?

Может ли физическое лицо это сделать со своей пластиковой карты или предпочтительней другой вариант?

В соответствии с п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) контрольно-кассовая техника (далее – ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ.

При этом, как определено абз. 18 ст. 1.1 Закона № 54-ФЗ, расчеты – прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги, прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

Согласно п. 19 ст. 3 Федерального закона от 27.06.2011 № 161-ФЗ “О национальной платежной системе” (далее – Закон № 161-ФЗ) электронное средство платежа – это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств (смотрите, например, письма Минфина России от 08.09.2017 № 03-01-15/57970, от 01.03.2017 № 03-01-15/11635, от 01.03.2017 № 03-01-15/11627, от 10.02.2017 № 03-01-15/7516, ФНС России от 21.03.2017 № ЕД-3-20/1911, от 02.02.2017 № ЕД-4-20/1850@).

На основании п. 9 ст. 2 Закона № 54-ФЗ ККТ не применяется при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и (или) индивидуальными предпринимателями. Соответственно, при приеме денежных средств за реализуемые товары, выполняемые работы, оказываемые услуги с использованием электронных средств платежа от физического лица (покупателя/клиента), не являющегося индивидуальным предпринимателем, организация обязана применять ККТ (письмо ФНС России от 02.02.2017 № ЕД-4-20/1848@).

Как неоднократно указывалось представителями Минфина и ФНС России, обязанность применения ККТ возникает у организации-продавца (подрядчика, исполнителя) с момента подтверждения исполнения распоряжения о переводе электронных средств платежа кредитной организацией (смотрите, например, письма Минфина России от 28.09.2017 № 03-01-15/63180, от 25.08.2017 № 03-01-15/54800, от 04.09.2017 № 03-01-15/56675, от 25.08.2017 № 03-01-15/54800, от 21.04.2017 № 03-01-15/24312, от 16.03.2017 № 03-01-15/15260, от 25.01.2017 № 03-01-15/3480, письма ФНС России от 02.02.2017 № ЕД-4-20/1850@).

В то же время согласно ч. 9 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ “О внесении изменений в Федеральный закон “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” и отдельные законодательные акты Российской Федерации” (которым введена обязанность применения “онлайн-касс”) (далее – Закон № 290-ФЗ) в случае, если организации или индивидуальные предприниматели в соответствии с Законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу указанного Федерального закона) были вправе не применять контрольно-кассовую технику, такое право сохраняется за ними до 1 июля 2018 года.

При этом старая редакция Закона № 54-ФЗ не требовала применения ККТ в случае, когда покупатель – физическое лицо производит оплату посредством онлайн-банка.

Таким образом, до 1 июля 2018 года организация вправе не применять ККТ при приеме денежных средств за выполненные работы с банковского счета физического лица на расчетный счет организации через онлайн-банк.

Аналогичные выводы следуют из писем Минфина России от 12.10.2017 № 03-01-15/66780, от 11.10.2017 № 03-01-15/66395, от 05.10.2017 № 03-01-15/65053, от 28.09.2017 № 03-01-15/63145, от 20.09.2017 № 03-01-15/60820, от 04.09.2017 № 03-01-15/56675, от 25.08.2017 № 03-01-15/54800, от 18.08.2017 № 03-01-15/53076, ФНС России от 31.08.2017 № АС-4-20/17357@, от 21.03.2017 № ЕД-3-20/1911 и др.

Кроме того, по нашему мнению, организация может не применять ККТ при внесении физическим лицом оплаты наличными средствами в кассу банка.

Однако, по мнению контролирующих ведомств, при внесении наличных в кассу банка получатель средств (организация или индивидуальный предприниматель, реализующие товары, выполняющие работы, оказывающие услуги) обязан применять ККТ.

В частности, в письме Минфина России от 28.04.2017 № 03-01-15/26324, а также в письмах ФНС России от 06.07.2017 № ЕД-3-20/4592@, от 30.08.2017 № АС-4-20/17256 разъяснено, что Законом № 54-ФЗ не предусмотрено особых условий (исключений) в отношении применения ККТ для пользователя (продавца) при оплате покупателем товара посредством платежного поручения через кредитную организацию.

На наш взгляд, подход, изложенный в указанных письмах, является весьма спорным, поскольку:

– при внесении покупателем (клиентом) наличных в кассу банка получатель средств не выполняет операцию по приему наличных денежных средств;

– распоряжение физического лица о переводе денежных средств не выступает электронным средством платежа (смотрите также сообщение Банка России от 11.02.2013 “Ответы на вопросы, связанные с применением отдельных норм Федерального закона от 27 июня 2011 года № 161-ФЗ “О национальной платежной системе”).

При внесении наличных в кассу банка электронное средство платежа в понимании п. 19 ст. 3 Закона № 161-ФЗ не используется (клиент передает распоряжение о переводе денежных средств лично, т.е. не применяется средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств).

Кроме того, согласно абзацу третьему п. 3 ст. 16.1 Федерального закона от 07.02.1992 № 2300-1 “О защите прав потребителей” при оплате товаров (работ, услуг) путем перевода денежных средств в рамках применяемых форм безналичных расчетов обязательства потребителя перед продавцом (исполнителем) по оплате товаров (работ, услуг) считаются исполненными в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией. В этой связи возникает вопрос о том, как в данном случае следует обеспечить взаимодействие между банком и организацией в целях выдачи (направления) кассового чека в момент оплаты покупателем. Вероятно, этот момент следует уточнять у налоговых органов, а также у обслуживающего банка.

Вместе с тем в неофициальных выступлениях представителей налоговых органов неоднократно высказывалось мнение о необходимости применения в ККТ в таких случаях. В то же время Минфин России в письмах от 25.08.2017 № 03-01-15/54800, от 23.08.2017 № 03-01-15/54154, от 18.08.2017 № 03-01-15/53076, от 10.08.2017 № 03-01-15/51285, от 10.08.2017 № 03-01-15/51290, от 22.06.2017 № 03-01-15/39039 уточняет, что вопрос о применении ККТ при оплате покупателем – физическим лицом товаров посредством подачи распоряжения (поручения) покупателя кредитной организации на бумажном носителе в настоящее время прорабатывается Минфином России.

Таким образом, вопрос о необходимости применения ККТ в подобной ситуации на сегодняшний день остаётся открытым.

Отметим, что в своих разъяснениях представители Минфина России не упоминают о возможности не применять ККТ в случае внесения наличных средств в кассу банка до 1 июля 2018 года (как, например в отношении применения ККТ при внесения оплаты через онлайн-банк). Вместе с тем, если принять логику налоговых органов и Минфина России, изложенную в вышеназванных письмах, обязанность по применению ККТ при внесении наличных в кассу банка должна возникнуть не ранее 01.07.2018, поскольку старая редакция Закона № 54-ФЗ не требовала применения ККТ в случае, когда покупатель – физическое лицо вносит в кассу банка наличные денежные средства для осуществления перевода денежных средств на расчетный счет организации-продавца (ч. 9 ст. 7 Закона № 290-ФЗ).

Ответ подготовил: Башкирова Ираида, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Как законно принять наличную выручку без ККМ: практические рекомендации

Цель любой проверочной закупки — найти нарушения и использовать их против нас и нашей компании. Следовательно, будьте уверены, что проверяющие (сотрудники милиции, ФНС, торговой инспекции или другого органа) сделают все, чтобы вы допустили те самые нарушения, которые дадут им возможность в полной мере реализовать свои законные права.

Практика складывается так, что зачастую сами сотрудники милиции или налоговой инспекции провоцируют продавца на совершение нарушений. Например, отказываются принимать на руки кассовый чек, просят оформить корешок приходного кассового ордера вместо кассового чека или вообще кладут деньги на прилавок, забирают товар и быстро уходят в надежде, что продавец не станет пробивать кассовый чек.

Бывали даже случаи, когда предварительно в течение месяца сотрудники милиции регулярно покупали в одном и том же магазине различные товары, превращаясь тем самым в постоянных покупателей, после чего провоцировали персонал магазина на совершение каких-либо нарушений.

Главное правило в этом случае — никогда не терять бдительности и не поддаваться на провокации!

Нарушения и ответственность

Одним из самых распространенных нарушений, выявляемых в ходе осуществления сотрудниками государственных органов проверочных закупок, является нарушение кассовой дисциплины (неприменение ККМ, нарушение порядка ведения кассовых операций и т.д.).

Контрольно-кассовую технику вы должны применять всегда, когда речь идет о реализации товаров, работ или услуг за наличный расчет либо с использованием платежных карт (ст. 2 закона № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Причем речь здесь идет абсолютно обо всех организациях, в том числе и об оптовых фирмах, которые в единичном случае отпустили товар за наличность.

Штрафы за неприменение ККМ налагаются как на должностных лиц в размере от 1 000 до 4 000 рублей, так и на сами юридические лица в размере от 10 000 до 40 000 рублей (ст. 14.5 и 14.15 КоАП РФ).

Когда без ККМ не обойтись, а когда…

Если ваша организация занимается розничной торговлей товаров, выполняет работы или оказывает услуги физическим лицам, то вам лучше сразу купить, зарегистрировать и установить контрольно-кассовую машину. Кроме того, необходимо подробно проинструктировать продавцов-кассиров, как себя вести во всех ситуациях, которые могут возникнуть на практике. Поскольку сотрудники контролирующих (правоохранительных) органов теперь станут для вас постоянными гостями.

Если же доля клиентов, рассчитывающихся наличными деньгами, невелика, и если они для организации являются скорее разовыми, чем постоянными, то трудностей с покупкой, регистрацией, установкой, обслуживанием ККМ и повышенным вниманием со стороны налоговых и правоохранительных органов можно избежать. Естественно, ни о каком нарушении законодательства и речи быть не может.

Договор между гражданами

Есть несколько законных способов принять наличную выручку без использования ККМ, которые мы хотим вам предложить.

Одним из них является прием выручки по договору между двумя физическими лицами. Этот способ хорошо применим для организаций, которые занимаются оказанием услуг (выполнением работ). Однако способ этот применим только в отношении нелицензируемых услуг и работ. Суть его заключается в том, что одной из сторон договора выступает не наша организация, а наш сотрудник как самостоятельное физическое лицо, которое заключает договор и будет лично оказывать услуги. Оплату за оказание услуг (выполнение работ) сотрудник будет принимать сам, выдав при этом соответствующий документ (расписку о получении денег).

При использовании данного метода обратите внимание на следующие особенности.

Во-первых, залогом успешной его реализации будет являться правильно составленный договор (договор купли-продажи, договор оказания услуг, договор подряда или иной договор). Пусть ваш юрист для этих целей разработает специальный договор, в котором укажет все необходимые условия (в том числе оказание услуг или выполнение работ лично).

Во-вторых, деньги берите в руки только после того, как клиент подпишет два экземпляра договора (один из которых тут же заберите себе), а также после того, как клиент возьмет в руки вашу расписку о получении денег (обязательно составьте второй экземпляр расписки, который будет храниться у вас на всякий случай).

В-третьих, если данный клиент обернулся проверяющим и сообщил вам о проверочной закупке, не нервничайте и ведите себя спокойно. Закон на вашей стороне. При составлении акта проверочной закупки обязательно укажите в нем, что между вами и данным физическим лицом был заключен соответствующий договор, копию которого вы можете предоставить в любой момент. Деньги при этом можете не возвращать, они после подписания договора принадлежат вам.

В-четвертых, если все хорошо и клиент не обернулся в проверяющего, не спешите выкидывать ваш экземпляр договора. Положите его в надежное место, и пусть он полежит какое-то время. Мало ли что может случиться.

Договор поручения

Другой способ приема наличных денег без использования ККМ связан с искусственным исключением оборота наличных денег, даже если клиент принес к вам в офис целый чемодан наличности. Суть его — заключение между клиентом и вами (сотрудником вашей компании) договора поручения на внесение денежных средств через банк на расчетный счет компании (путем перечисления денежных средств без открытия банковского счета). Эти правоотношения регламентируются главой 49 Гражданского кодекса.

В данном случае клиент (как юридическое или физическое лицо) заключает с другим физическим лицом (нашим сотрудником) договор, в рамках которого поручает последнему совершить определенные юридические действия — внести денежные средства на указанный расчетный счет без открытия банковского счета. Наш же работник, по тому самому договору, после осуществления операции обязан предоставить клиенту квитанцию либо платежное поручение с отметкой банка о перечислении денег по указанным реквизитам. Такая возможность для банков предусмотрена пунктом 2 статьи 863 Гражданского кодекса, а также положением Центробанка от 09.10.2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

С подобными операциями мы сталкиваемся каждый месяц, когда производим оплату за квартиру, за домашний телефон, коммунальные платежи и т.п.

Ключ к успешному оформлению данной сделки — правильно оформленный договор, в котором, помимо всего прочего, следует обязательно указать, что поручение будет исполнено поверенным лично и что договор является безвозмездным. Кроме того, никаких сроков исполнения поручения в договоре указывать не нужно, ведь такой договор будет бессрочным, а значит, никто не будет интересоваться, почему деньги не переведены на расчетный счет организации, а лежат в сейфе (п. 2 ст. 971 ГК РФ).

Деньги принимайте (берите в руки) только после того, как клиент подпишет данный договор в двух экземплярах (один из них сразу же заберите себе и положите его в сейф), а также после того, как передадите клиенту расписку о получении денег по договору.

Даже если он достанет из кармана служебное удостоверение сотрудника милиции или Федеральной налоговой службы, а также постановление или другой документ на проведение проверочной закупки, вы в любом вышестоящем органе, суде докажете, что деньги у данного товарища принимались не за реализацию товаров (работ, услуг), а по договору поручения.

В любом случае помните: сотрудник милиции или налоговой инспекции, понимая последствия данных правоотношений, не будет подписывать подобные документы и под мягким предлогом откажется от заключения такой сделки. Зачем же ему просто так терять свои деньги!

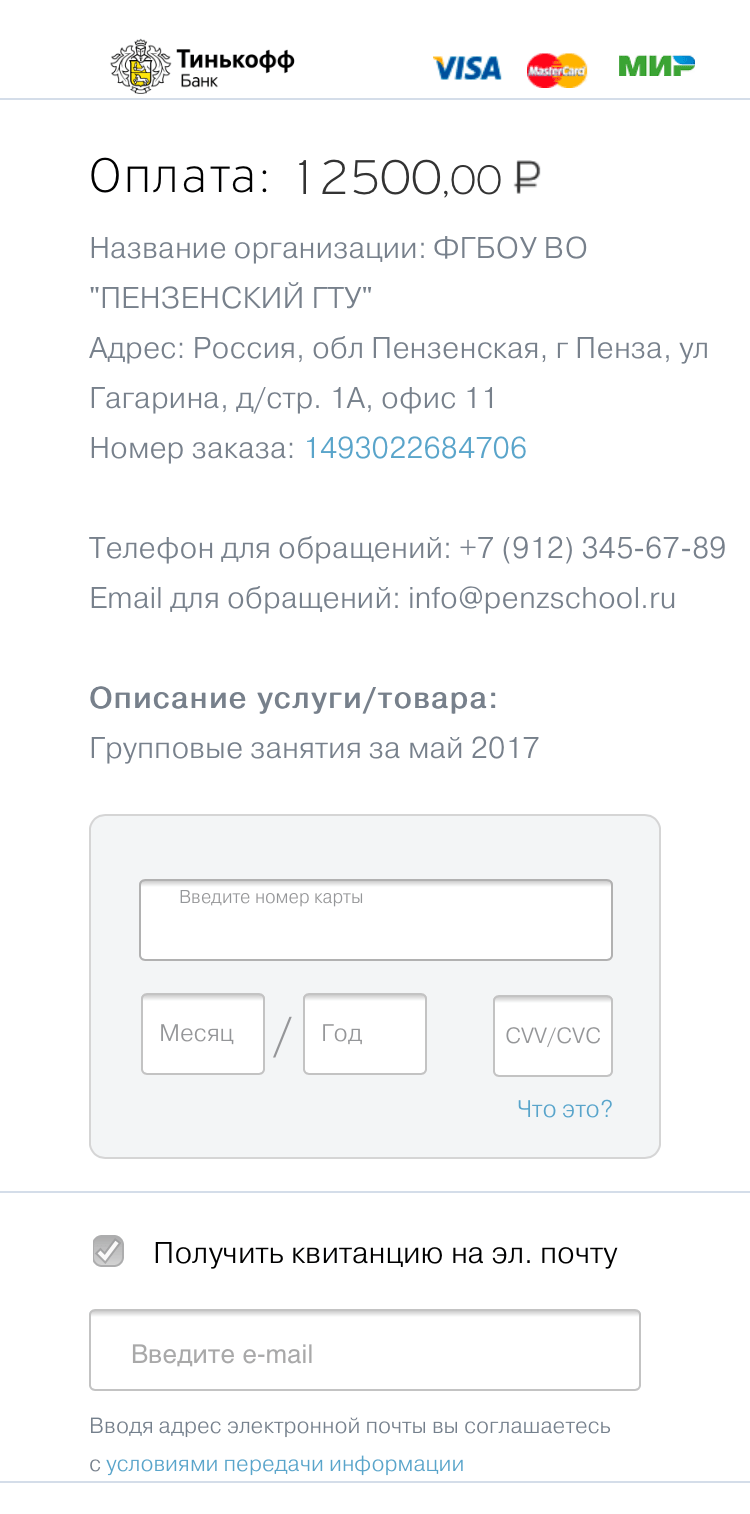

Как принимать платежи картой, в интернете, наличными

С 1 февраля начался переход на новые правила использования контрольно-кассовой техники — тех штук, которые выбивают в магазине чеки.

Если вы принимаете или хотите принимать у клиентов деньги, вы должны знать, чем это для вас чревато. В этой статье разберемся, что и в каких ситуациях вам нужно делать.

готова принимать деньги

А разве я не могу просто принимать наличные?

Если вы работаете как физлицо, вы можете просто принимать наличные. Тогда весной вы должны заполнить налоговую декларацию и заплатить налоги с дохода — 13%. Вам эта статья не нужна.

С организациями и предпринимателями сложнее. Чтобы законно принимать деньги от других организаций, нужен договор, в некоторых случаях еще накладные и акты, а иногда достаточно счёта на оплату, платежки и товарной накладной.

Для работы с физлицами придется использовать кассовый аппарат или бланки строгой отчетности.

Мне удобнее принимать деньги на карточку. Так можно?

Если вы физлицо — да. Не забывайте отчитываться перед налоговой. Прочитайте об этом: как платить НДФЛ.

Для бизнеса личные карточки использовать нельзя: Центробанк категорически против. Придется открыть расчетный счет и уже с него переводить на карту.

А что выгоднее: ИП или физлицо? Или вообще открывать фирму?

Обычно ИП выгоднее, но нужно считать. Допустим, вы делаете сайты, у вас почти нет официальных расходов и вы зарабатываете от 100 000 до 500 000 ₽ .

Сколько налогов за 2017 год заплатят физлицо

и ИП на УСН

| Доход | Физлицо 13% |

ИП на УСН 6% + страховые взносы 27 990 ₽ |

|---|---|---|

| 100 000 ₽ | 13 000 ₽ | 33 990 ₽ |

| 200 000 ₽ | 26 000 ₽ | 39 990 ₽ |

| 300 000 ₽ | 39 000 ₽ | 45 990 ₽ |

| 400 000 ₽ | 52 000 ₽ | 52 990 ₽ |

| 500 000 ₽ | 65 000 ₽ | 59 990 ₽ |

| Доход | 100 000 ₽ |

| Физлицо — 13% | 13 000 ₽ |

| ИП на УСН — 6% + страховые взносы 27 990 ₽ | 33 990 ₽ |

| Доход | 200 000 ₽ |

| Физлицо — 13% | 26 000 ₽ |

| ИП на УСН — 6% + страховые взносы 27 990 ₽ | 39 990 ₽ |

| Доход | 300 000 ₽ |

| Физлицо — 13% | 39 000 ₽ |

| ИП на УСН — 6% + страховые взносы 27 990 ₽ | 45 990 ₽ |

| Доход | 400 000 ₽ |

| Физлицо — 13% | 52 000 ₽ |

| ИП на УСН — 6% + страховые взносы 27 990 ₽ | 52 990 ₽ |

| Доход | 500 000 ₽ |

| Физлицо — 13% | 65 000 ₽ |

| ИП на УСН — 6% + страховые взносы 27 990 ₽ | 59 990 ₽ |

Если ИП заработал за год больше 300 000 ₽ , то он еще заплатит 1% от разницы — отсюда еще 1000 ₽ на каждые 100 000 ₽ . Предприниматель может уменьшить налог на всю сумму страховых взносов, если будет платить их авансом: вместо 33 990 ₽ он заплатит 27 990 ₽ .

Открывать ИП выгодно, если зарабатываете от трехсот тысяч в год. Меньше трехсот тысяч — выгоднее работать как физлицо.

Еще есть вариант открыть фирму — ООО . На упрощенной системе налогообложения (по схеме «доходы») она платит только 6% налога. Но пользоваться остальными деньгами просто так не получится. Чтобы вывести деньги со счета, нужно либо выплатить себе зарплату, либо выдать себе дивиденды.

Если будете платить зарплату, то 30,2% сверху зарплаты уйдет в фонды. Потом еще 13% придется вычесть из зарплаты как подоходный налог. Учитывая то, что у ООО более сложная бухгалтерия и отчеты, этим вариантом стоит пользоваться, только если вы точно знаете, что делаете.

Хорошо, допустим, я зарегистрирую ИП. Теперь можно принимать деньги на мою обычную карточку?

Нет, Центробанк не поймет. Чтобы принимать деньги как ИП , придется открыть отдельный расчетный счет и уже с него переводить деньги на свою личную карточку. ИП в этом никак не ограничены.

Чтобы не переводить деньги с расчетного счета на карту физлица, заведите корпоративную карту. ИП имеет право оплачивать личные покупки с корпоративной карты.

Давайте ближе к жизни. Я открываю барбершоп-кофейню с веганским смузи-баром. Как мне принимать там деньги от посетителей?

Чтобы принимать наличные, нужны бланки строгой отчетности или кассовый аппарат.

Бланки строгой отчетности, или БСО , используют предприниматели и организации, которые оказывают услуги населению.

Сейчас БСО можно купить в канцелярском магазине или заказать в типографии. После 1 июля 2018 года БСО нужно будет печатать на специальном устройстве, почти что кассовом аппарате.

Предприниматели на УСН и ОСН уже сейчас обязаны использовать кассы. С 1 февраля 2017 года ФНС регистрирует только онлайновые: они отправляют информацию об операциях в налоговую, а пользователям — электронные чеки на почту или телефон.

А что делать, чтобы принимать карточки?

Чтобы принимать карточки, нужно заключить договор на торговый эквайринг с банком и купить терминал, совместимый с вашей кассой. Стоимость услуги складывается из комиссии за операцию, стоимости терминала и иногда фиксированного платежа. Размер комиссии зависит от вида деятельности и оборота.

Обычно необязательно подключаться к эквайрингу в том же банке, где у вас открыт расчетный счет. Но в «Райффайзене», «Точке» и ВТБ — обязательно.

Терминал можно купить или взять в аренду. Лучше покупать. Гарантия производителя на терминал — минимум год.

Мы с другом придумали сервис «Бороды и веганские смузи по подписке». Хотим принимать деньги через интернет и доставлять наши продукты дронами. Что нужно?

Есть два варианта: подключиться к агрегатору или напрямую к банку.

Агрегаторы — «Робокасса», «Яндекс-касса» или «Клауд-пейментс» — принимают деньги по картам и с электронных кошельков. Некоторые агрегаторы поддерживают оплату через платежные терминалы (тумбы, через которые пополняют баланс телефона). Есть те, которые принимают «Яндекс-деньги», «Вебмани» и другие экзотические платежные средства. За такое удобство приходится платить высокую комиссию.

Банки принимают платежи только с карт.

Эквайринг Тинькофф-банка можно прикрутить к сайту, а можно использовать и без него: например, выставить счет и отправить прямую ссылку на форму оплаты. Например, московский ресторанный проект «354» использует эту услугу выставления счетов, чтобы собирать предоплату за бронирование столиков.

У Тинькофф-банка самая низкая комиссия для интернет-эквайринга — от 2,79%.

Даже если вы принимаете деньги исключительно через сайт, с июля 2017 года к вашим расходам добавится обслуживание или стоимость аренды онлайн-кассы. Это такое устройство, которое будет отправлять электронные чеки покупателям и фискальные данные в налоговую. Этот аппарат нужен будет всем: и тем, кто берет наличные в магазине, и тем, кто своих покупателей не видит.

Сейчас производители касс придумывают модели для интернет-магазинов, а сервисы и банки — услуги по онлайн-фискализации. Кассы для интернет-магазинов есть у «Атола» и «Пэй киоска», «Штрих» сделал сервис «Оранж-дата».

Вероятно, ваш эквайринг или платежный агрегатор просто предложит вам более дорогой тариф, в который будут включены услуги по отправке чеков. Вероятно, придется регистрировать на себя виртуальную кассу.

Или вам придется делать интеграцию кассовой коробочки с вашей системой заказов. Мы бы очень хотели сказать вам что-то конкретное, но пока все жуют сопли, несмотря на то, что интернет магазины переходят на онлайн-кассы уже 1 июля 2017 года.

Если ваш сервис уже работает, покупайте онлайновый кассовый аппарат как можно скорее. Установить его к 1 июля вы, скорее всего, не успеете, но на руках у вас будут документы, которые подтверждают покупку.

Примерно так могут выглядеть кассы для интернет-магазинов:

Если бороды и веганские смузи доставляет не дрон, а курьер и он же принимает деньги у ваших клиентов, то касса нужна именно курьеру. Если деньги принимаете вы, а посредник только доставляет — касса нужна вам.

Хочу открывать магазин возле дома, получил лицензию на алкоголь. Как тут принимать деньги?

Если вы продаете что-то алкогольное, нужно подключиться к системе ЕГАИС : фиксировать прием и продажу алкоголя.

Владельцу сидрерии работать чуть проще, чем владельцу бара с крепкими напитками, но всё равно без подключения к системе продавать ничего не получится. Для подключения нужен будет специальный транспортный модуль, крипто-ключ и стальные нервы, когда весь этот фарш не будет нормально работать.

Обратите внимание, что с 31 марта 2017 года онлайновый кассовый аппарат нужен всем продавцам алкоголя, даже тем, кто работает на ЕНВД и продает только пиво.

За расчеты с физлицами по безналу без чека будет штраф

Если компания по безналичному расчету получает от граждан оплату за товары, работы, услуги, она обязана оформлять кассовые чеки. Верховный суд признал штрафы за расчеты по безналу без ККМ законными.

ККТ нужна при всех видах безналичных расчетов с физическими лицами. Закон № 54-ФЗ обязывает организации и ИП применять онлайн-кассу, если они получают от физлица оплату за товары, работы, услуги наличными либо безналично (кроме небольших исключений, установленных законом).

Исключение из правил

За работу без ККТ предпринимателя могут оштрафовать на 25–50% от суммы, не проведенной по кассе, но не менее чем на 10 000 рублей. Организацию оштрафуют на сумму от 75 до 100% непробитого чека, но не менее 30 000 рублей.

Верховный Суд признал штрафы законными в Определении от 26.03.2021 № 305-ЭС21-2075.

Спор возник между организацией, которая продала автомобиль физлицу и получила деньги на расчетный счет без применения ККТ и налоговой, которая по ч. 2 ст. 14.5 КоАП РФ оштрафовала компанию на ¾ от суммы. Сумма штрафа оказалась немалой. Автомобиль продали за 2 000 000 рублей, штраф составил 1 500 000 рублей.

Компания в отстаивании своих интересов дошла до Верховного Суда, но и высшие судьи не поддержали бизнесменов и встали на сторону налоговой, признав такой грабительский штраф законным.

Само по себе это решение ВС РФ делает практически невозможным для предпринимателей опротестовать штраф, выписанный при приеме платежа от физлица на расчетный счет без ККМ.