КАК СОСТАВИТЬ ФИНАНСОВУЮ МОДЕЛЬ: ПРАКТИЧЕСКОЕ РУКОВОДСТВО

За свою жизнь я преподавал финансовый менеджмент в Петрозаводском госуниверситете, строил систему бюджетирования и модели реорганизации на основе финансовых моделей энергокомпаний в РАО «ЕЭС», анализировал множество финансовых моделей, выносившихся на Инвестиционный комитет «РОСНАНО» и построил систему моделирования самого «РОСНАНО» на основе постоянного фин.мониторинга проинвестированных компаний, проанализировал более сотни финмоделей как «бизнес-ангел» и делал финансовые модели для десятка компаний из моего портфеля, привлекавших дополнительные инвестиции. В этой статье мне хотелось бы поделиться опытом составления финансовых моделей – в основном в инвестиционном контексте, но имеющих и вполне «операционное» применение. Надеюсь, эти рекомендации позволят сэкономить время как предпринимателям, составляющим финансовые модели не так регулярно, так и инвесторам, которые потом регулярно их рассматривают.

Составление финансовой модели – довольно трудоемкий процесс, и очень часто у предпринимателей встает вопрос, насколько стоит вкладываться в ее разработку и формализацию, ведь все основные показатели и так всегда у него в голове, а ситуация в стартапе, да и «обычном» малом бизнесе зачастую меняется очень часто и быстро. Неопределенность высока, и для стартапов ранних стадий или бизнесов в динамичной обстановке составление финансовой модели может напоминать «гадание на кофейной гуще» в связи с недостатком объективной информации по многим показателям, необходимым для формирования финансовой модели.

Тем не менее, как уже отмечалось многими инвесторами, формирование финмодели имеет смысл:

- в этом процессе вы вынуждены будете «объективизировать» допущения, которые вы неявно закладываете в свою финмодель;

- сможете проанализировать допущения, а главное – их сочетание, на предмет здравого смысла;

- провести анализ чувствительности модели и выявить неочевидные риски и резервы роста;

- протестировать различные сценарии – как стрессовые, так и связанные с изменением организации бизнеса вами по собственному решению.

Вообще говоря, полная финансовая модель компании описывается тремя «подмоделями» / бюджетами: бюджетом движения денежных средств (БДДС; «кэш-флоу», от англ. cash flow), бюджетом по начислениям (прибыли и убытки, profit andloss (P&L)) и балансом активов и обязательств (balance sheet).

Наиболее часто делают бюджет движения денежных средств, зачастую именно его и называют финансовой моделью в узком понимании. Это связано с тем, что БДДС наиболее понятен, его можно реально увидеть в движении по счетам и кассе компании. Кэш-флоу в основном используется для прогнозирования ликвидности, чтобы понимать, достаточно ли в каждый прогнозный период у компании средств, чтобы оплатить необходимые расходы – зарплаты, аренду, налоги, платежи различным поставщикам. Второй важной задачей, решаемой БДДС, является формирование итогового денежного потока по компании, который используется для расчета основных показателей эффективности инвестиций, таких как IRR и NPV (см. конец данной статьи).

В отличие от бюджета движения денежных средств, бюджет прибылей и убытков (еще его называют бюджетом по начислениям) формируется не на дату получения или осуществления какого-либо платежа, а на дату появления либо исчезновения обязательств – ваших или перед вами. Например, при продаже своей продукции вы можете попросить аванс, или например взять деньги за подписку на ваш сервис на год вперед. Соответственно, в БДДС у вас появится приход (денег), а вот в P&L – нет, доход (выручка) возникнет только в момент, когда вы отдадите товар покупателю (в случае подписки, как правило, вы будете признавать в качестве выручки 1/12 годового платежа ежемесячно).

Основные расхождения между кэш-флоу и начислениями связаны как раз с разнесением потоков денежных средств и прав на них в разные периоды. Например, когда вы получаете аванс на выполнение работы или доступ к вашему сервису, или наоборот ждете 90 дней оплаты за поставленный вами товар. «Автоматически» данная ситуация возникает с зарплатой (которая начисляется, например, за январь, а выплачивается в феврале), налогами (которые рассчитываются и выплачиваются после истечения периода, за который они начисляются), амортизацией (покупка основных средств оплачивается одномоментно, а вот в расходы принимается только частично – пропорционально ожидаемому сроку использования данного актива). Таким образом, расхождение показателей кэш-флоу и начислениях, особенно у быстрорастущей фирмы, продающей SaaS по модели годовой подписки, может быть довольно существенным[1]. Задача бюджета прибылей и убытков – оценить эффективность работы фирмы, а не просто генерирование денежных средств: ведь компания может набрать авансов (продать подписок), премию продажникам обещать заплатить по итогам года, налоги тоже время платить придет только в следующем году, и может выглядеть, что у компании генерится (в моменте) хороший денежный поток, хотя по факту компания будет убыточной. Второй задачей бюджета прибылей и убытков является планирование налога на прибыль.

Разницы между CF и P&L, а также их итоговые строки (остаток денежных средств и прибыль/убыток) «уходят» в баланс, увеличивая или снижая дебиторскую и кредиторскую задолженность, а также размер кредитов, привлекаемых для покрытия кассовых разрывов. Баланс показывает, насколько устойчива компания краткосрочном и долгосрочном периоде, насколько и как быстро она может погасить свои обязательства и что после этого останется акционерам.

С практической точки зрения, на начальных этапах функционирования компании, если ее финансовая модель не подразумевает каких-то существенных отклонений между сроками платежа и реализации продукции (как в приведенном примере бизнес-модели подписки) и отсрочки существенных премиальных выплат сотрудникам, возможно обойтись только моделью движения денежных средств.

Тут все зависит от того, какую задачу вы ставите. Если спрогнозировать ликвидность – достаточно и года, если показать инвестору финансовую привлекательность вашего проекта – на срок его жизни / срок функционирования создаваемого в ходе его реализации актива. Если проект не предполагает четкого срока его реализации, то финансовую модель строят на срок до выхода проекта на стабильные показатели выручки (когда он заканчивает «опережающий» рост и начинает расти на уровне экономики в целом).

С точки зрения «единицы» прогнозного периода целесообразно, чтобы он был соизмерим с производственным циклом. Если срок от вливания средств в рекламу до закрытия сделок – неделя, и каждую неделю компания увеличивает обороты в полтора-два раза, то целесообразно прогнозный период разбить на недели. В большинстве случаев, впрочем, практичнее использовать в качестве периода моделирования месяц. Увеличение его до, например, квартала, в большинстве случаев не снизит трудоемкость и сложность модели, а увеличит ее, поскольку нужно будет обеспечить корректный перенос между кварталами переходящих частей зарплат и других регулярных платежей, особенно если они носят сезонный характер. Если период модели очень большой, то может быть целесообразно после двух-трех лет помесячной разбивки дальнейшую модель, когда показатели должны будут меняться с меньшей скоростью, сделать в годовом разрезе.

Спор о том, как правильнее делать финмодель – в постоянных ценах или с учетом инфляции – является одним из незавершенных в корпоративных финансах. В практическом смысле учет инфляции имеет смысл в случае большого кредитного плеча или больших рассрочек (опять же, модель годовой подписки) и существенной инфляции. За исключением этих специфических случаев считаю целесообразным делать модель в постоянных ценах. Во-первых, при росте затрат вследствие инфляции вы всегда сможете сопоставимо повысить цены (и это же сделают ваши конкуренты, поскольку инфляция действует на всех); а во-вторых, у малых компаний явно нет ресурса самостоятельно прогнозировать макроэкономические показатели, а брать их у того или иного эксперта не имеет практической пользы – насколько вы можете быть в них уверены?

В случае, если компания все-таки закладывает в модель существенную кредитную нагрузку, то можно в модели вместо номинальной ставки по кредиту использовать реальную (за вычетом текущей инфляции).

Также считаю нецелесообразным пытаться прогнозировать и закладывать в модель на разные периоды разные валютные курсы, по тем же причинам – вы сможете отыграть их изменения в ценах. Другой вопрос, что имея рублевую выручку, не стоит брать валютный кредит для снижения процентной ставки, поскольку это влечет реально большой финансовый риск. При этом целесообразно в явную заложить валютный курс, используемый в расчетах, в допущения, и использовать его для сценарного анализа – как изменятся показатели при росте доллара, например, на 10 рублей, и какие действия вы будете применять, чтобы нивелировать этот скачок.

Если по каким-то причинам вам все-таки нужно заложить динамику валютного курса, для ориентиров можно использовать стоимость фьючерсных контрактов на соответствующую валюту на соответствующий период на бирже.

Модель денежного потока принято разбивать на три раздела: операционный (притоки и расходы по основной деятельности, показывает, какой свободный денежный поток генерирует основной бизнес), инвестиционный (приобретение основных средств и других бизнесов и их продажа); финансовый (привлечение капитала и заемных средств, уплата процентов и погашение займов). Сумма приходов и платежей по каждому разделу дает соответственно операционный, инвестиционный и финансовый денежный поток. Операционный поток, как правило, должен быть положительным, чтобы обеспечивать инвестиционные потребности бизнеса и погашение долгов.

Инвестиционный поток, как правило, отрицателен, потребляющий денежные средства на развитие бизнеса. Поступления по инвестиционному раздела бывают очень редко – как правило, это продажа какого-то переставшего быть нужным оборудования. Но, например, в модели шеринга самокатов или проката последних моделей игровых приставок, продажи текущей модели после выхода новой могут быть системными.

Финансовый поток используется как для покрытия временных кассовых разрывов операционного, а также для обеспечения крупных инвестиционных потребностей, которые не могут быть обеспечены за счет текущего операционного потока.

Итогом (суммой всех трех денежных потоков) является (свободный) денежный поток. Свободный денежный поток нарастающим итогом равняется остатку денежных средств на конец соответствующего периода.

Перед тем, как начать непосредственно формировать вашу финмодель, имеет смысл пройтись по вашей бизнес-модели – из ее «подвала», доходов и расходов, строится скелет финансовой модели. Убедившись, что бизнес-модель актуальна, либо актуализировав ее, статьи основных доходов и расходов нужно разнести по соответствующим разделам финансовой модели. Далее с максимально возможной детальностью вносятся прочие, как правило постоянные, статьи расходов, такие как зарплаты высшего менеджмента, аренда офиса, страховые взносы (начисления на зарплату) и т.п.

Если ваша компания уже действующая, надо собрать данные за прошедшие периоды и внести их в модель – последний фактический период в ней будет «базовым», от которого будут рассчитываться прогнозные показатели на основе принятых допущений.

Допущения имеет смысл вынести на отдельный лист расчетного файла, чтобы было удобно менять их и анализировать последствия, для чего на этот же лист целесообразно продублировать результирующий денежный поток. С целью «читаемости» модели и снижения вероятности ошибок желательно все используемые данные явно выписывать в модели, а не «прятать» в формулах. Например, если вы хотите рассчитать количество производимых в месяц изделий, и предполагаете, что рабочий день составит 8 часов, в месяце будет 22 рабочих дня, в час один сборщик изготавливает 6 изделий, а сборщиков у вас трое, то лучше не вписывать числа в одну ячейку (=8*22*6*3), а выписать каждый показатель в отдельную строку и сделать формулу путем перемножения соответствующих ячеек. Кроме большей понятности и наглядности, это позволит гораздо легче менять модель в случае, если вы наймете четвертого сборщика или через год повысите производительность сборки до 8 изделий в час за счет эффекта обучения.

Следующим шагом будет прогнозирование (физического) объема продаж – сколько в штуках, граммах, подписках вы будете продавать в каждый из периодов. Это может быть как «ручной» прогноз, так и прирост к базовому периоду на некий коэффициент из допущений. При этом коэффициент этот не может быть одинаковым во все периоды: рост со временем будет затухать, пока не выйдет на уровень среднего роста по экономике. И в этот период объем продаж будет соответствовать вашей целевой доле рынка, что является одной из проверочных точек.

Умножив объем продаж на целевые цены (которые целесообразно заложить с некоторым постепенным снижением базовому периоду, по мере того как вы привлекаете все более широкий круг клиентов) и применив коэффициенты авансирования / отсрочек оплаты, вы получите поступления денежных средств по операционной деятельности.

Следующим шагом будет планирование расходов. В первую очередь нас интересуют переменные расходы, то есть те, которые связаны с объемом продаж – например, стоимость комплектующих для нашего изделия. Опять же, целесообразно эти расходы ставить не одной строкой, а разбить на основные составляющие с соответствующими нормами расхода (часть из этих составляющих может приобретаться за другие валюты, допущения по курсам которых мы ранее сделали). Величина переменных расходов на единицу, вероятно, также будет изменяться – с ростом объемов закупок поставщики вполне могут сделать скидку, в модель можно заложить соответствующие коэффициенты. А вот переменные расходы, связанные с маркетингом, скорее всего на единицу продаж будут возрастать, поскольку для обеспечения роста вам придется использовать все более дорогие / менее эффективные каналы. Не забываем, что поставщикам мы также платим авансом, а может быть, можем получить отсрочку платежа – соответствующие коэффициенты должны быть применены к расчету платежей по переменным затратам.

Разница между выручкой и переменными затратами (ценой и переменными затратами на единицу продукции – то, что сейчас принято называть «юнит-экономикой») образуют операционную маржу. Если она отрицательна, у бизнеса нет перспектив, если положительна – то при определенном объеме продаж она перекроет постоянные расходы и фирма выйдет в прибыль.

Финансовые модели иногда используют для анализа ассортимента – расчетов, продажи какого товара выгоднее нарастить при каких условиях (например, применении скидок), а какие вывести из оборота. В этом случае для определения доходности товара к объему переменных затрат нужно добавить прямые постоянные затраты, но только те, которые связаны исключительно с данным товаром и от которых фирма может отказаться при снятии товара (услуги) с производства. Использование различных методов распределения постоянных (накладных) затрат в данном случае неприемлемо, поскольку исказит вклад каждого товара в покрытие.

Итак, после расчета переменных затрат остается заполнить постоянные расходы (не зависящие от объема продаж), которые на самом деле являются условно-постоянными. Как правило, постоянные расходы после достижения компанией определенного размера начинают возрастать – компании требуется больший офис для размещения очередного сотрудника, дополнительный склад и т.п. Хорошим примером здесь являются сети – скажем, «дарк китчен». Освоив какой-то район, компания открывает новую точку в другом – при этом возникают новые расходы на аренду и обустройство соответствующего помещения, но они не зависят напрямую от объемов продаж этой новой точки. При этом часть постоянных расходов, например, зарплата СЕО и других топ-менеджеров, могут и не изменяться.

После внесения инвестиционных затрат (в данном случае, напомню, речь идет об основных фондах – различном оборудовании, а не о полном перечне затрат, на которые привлекаются инвестиции) базовая часть финансовой модели сформирована.

Сумма операционного и инвестиционного денежного потока определяет дефицит денежных средств по периодам – если остаток денежных средств на конец какого-либо периода по модели получается отрицательным, то необходимо поменять какие-либо допущения в модели (при том, что они все еще должны оставаться разумными) либо привлечь стороннее финансирование и отразить его в разделе финансового денежного потока. При этом не стоит «закрывать» любой кассовый разрыв краткосрочным кредитом – начинающая малая фирма его просто не получит. Если возникают разрывы на один-два периода, их необходимо компенсировать какими-то изменениями в операционной деятельности либо закладывать в привлекаемое стартовое финансирование. В любом случае, имеет смысл вести явный расчет размера (остатка) привлеченных заемных средств (в том числе для расчета уплачиваемых процентов), например, сразу после итогового денежного потока и остатка денежных средств.

По данной ссылке можно скачать образец реальной финансовой модели, которую мы делали пару лет назад с одной проинвестированной мною ИТ-компанией. Компания в основном работает в В2В, поэтому маркетинговые расходы в основном приходятся на зарплату, только один из сегментов — розничный, по которому есть переменные издержки. Обратите внимание, что в первом сегменте компания планирует достичь почти 80% рынка — как правило, это не реалистично, но в данном случае это довольно узкий сегмент, в котором «победитель получает все». Жизнь показала, что прогноз был вполне реалистичен — в настоящее время компания полностью контролирует рынок Москвы, на 80% — Санкт-Петербурга и скоро запустится в остальных миллионниках.

Итак, модель собрана. Теперь начинается самое интересное – «игра» с различными допущениями, чтобы определить различные варианты действий и возможные риски.

Одним из самых распространенных является анализ чувствительности – когда каждое допущение изменяется на 1 или 10% и определяется результирующее изменение денежного потока / IRR / NPV. Чем больше изменение результирующего показателя, тем чувствительнее финансовая модель к данному фактору. Например, если при увеличении цены на 10% итоговый денежный поток вырос на 20%, а при снижении переменных издержек на 10% денежный поток вырос на 5%, то чувствительности модели к цене составляет 2, а к переменным издержкам – 0,5. Соответственно факторам, к которым наиболее чувствительна модель, надо уделять максимальное внимание при проработке бизнес-плана и последующем ведении бизнеса.

Поработав с анализом чувствительности, имеет смысл составить несколько сценариев: основной, пессимистический и реалистический объем продаж, скачок курсов валют, высокий «отвал» потребителей или резкое удорожание каналов привлечь, высокая доля неплатежей потребителей, которым дали отсрочку, задержка ввода в эксплуатацию объекта на полгода – год и другие, которые могут быть релевантны для вашего бизнеса.

В итоге, на основе получившейся финансовой модели (по свободному денежному потоку), добавив ликвидационную или постпрогнозную стоимость, вы сможете рассчитать IRR (внутреннюю норму/ставку доходности, функция «ВСД» в электронных таблицах), и, определив ставку дисконтирования для вашего бизнеса, — дисконтированные денежные потоки и NPV (чистую приведенную стоимость). NPV с точки зрения доходного метода оценки представляет собой стоимость компании. Но это уже тема для другого, более теоретического руководства).

Финансовая модель стартапа: что это, какие бывают, примеры

Финансовое моделирование является важным инструментом планирования стартапа, позволяющим определить целесообразность запуска проекта и привлечения инвестиций, эффективность деятельности компании, правильность стратегии развития. Отсутствие экономического макета бизнеса чревато негативными последствиями разной степени тяжести — от неразумных и необоснованных затрат до полного провала идеи.

Финансовая модель демонстрирует текущее состояние компании и ожидаемый ход ее развития. Я понимаю, что может возникнуть сопротивление: откуда я могу знать будущее. И это верно, никто не может предугадать, что будет завтра. Но построение финансовой модели даст вам инструмент для понимания сильных и слабых сторон компании, способов оптимизации расходов и увеличения прибыли.

А возможным инвесторам финансовая модель поможет определить, насколько фаундер понимает свой бизнес и какие цели преследует.

Финансовая модель стартапа: понятие и типы

Для целей планирования обычно используют две формы финансовой модели:

- Финансовый план доходов и расходов (Profit and losses — P&L) — формирует стратегию развития стартапа, строится по методу начисления (то есть учет связан не с фактическим перемещением денежных средств, а с датой оказания услуги, передачи продукции и так далее).

- Отчет о движении денежных средств (Cash flow — CF) — применяется для оперативного управления и планирования денежных потоков. Построение осуществляется по кассовому методу: для отнесения сумм к доходам или расходам требуется фактическое перемещение денег (когда они поступили или ушли со счета, из кассы).

Чаще всего на первоначальном этапе стартапу вполне достаточно иметь отчет о движении денежных средств и планировать, отталкиваясь от него. Данный отчет служит хорошим показателем эффективности бизнеса, а также помогает фаундеру избежать кассовых разрывов, спрогнозировать момент привлечения инвестиций. На базе прогнозируемого CF рассчитываются инвестиционные показатели проекта (NPV, ROI, IRR). Не скажу, что поголовно, но есть инвесторы, которые используют данные показатели как критерии для принятия решения. Расчет данных показателей не тема этой статьи, но при желании разобраться плановый CF станет хорошей базой для этих расчетов.

По мере развития компании основателю потребуется расширить систему отчетности и планирования. Тогда и появится P&L с возможностью рассчитать выручку, чистую прибыль, точку безубыточности и окупаемость проекта.

Если у вас большой временной лаг между моментом оказания услуги/отгрузкой товара и получением денежных средств, рекомендуется сразу строить финансовую модель на базе двух отчетов — CF и PL.

Зачем еще нужна финансовая модель

Финансовое моделирование стартапа применяется с целью:

- Обоснования концепта компании — макет наглядно демонстрирует источники доходов и затрат, объем рынка и другие показатели деятельности организации. Модель позволяет глубже понять внутренние и внешние бизнес-процессы.

- Привлечения инвестиций — на основании бизнес-плана и финмодели осуществляется оценка инвесторами стоимости компании, принимается решение о целесообразности и размере вложений.

- Разработки стратегии компании — макет показывает слабые и сильные стороны компании, основные экономические факторы, влияющие на рост бизнеса, фокусирует внимание на KPI. Аналитика позволяет оптимизировать и повысить эффективность деятельности, оперативно реагировать на изменения рынка.

- Бенчмаркинга — сопоставления результатов работы компании с показателями успешных организаций-конкурентов для улучшения собственной деятельности.

- Прогнозирования — анализ доходной и расходной части дает понимание, при каких объемах бизнес начнет приносить прибыль, то есть будет пройдена точка безубыточности. План показывает, как быстро стартап тратит деньги, обоснованны ли эти затраты, когда понадобится проводить инвестиционный раунд.

Еще раз повторюсь, цель финансовой модели — не угадать будущее компании, а понять бизнес-процессы стартапа и факторы, влияющие на его рост. Поскольку макет строится на гипотезах, его требуется регулярно обновлять (при появлении фактических показателей продаж, выручки, затрат и так далее). В данном случае модель выступает основанием для определения правильности выбранной стратегии и при необходимости ее пересмотра.

Правила и особенности построения модели для стартапа

Финансовая модель стартапа базируется на бизнес-модели, то есть первоначально требуется описание целевой аудитории, процессов привлечения клиентов, особенностей продукта, его получения. Уже на основании количественной оценки производства, покупателей, продвижения, конверсии определяются финансовые показатели деятельности компании.

При построении модели стартапа рекомендуется соблюдать правила:

- Придерживаться максимальной гибкости — показатели, предполагающие изменения, нужно выносить отдельной строкой (например, цену продукта). Особенность финмодели для стартапа — регулярность отклонений от плана, при этом вынесенные допущения легко корректировать. В результате взаимосвязанные элементы макета также будут меняться за счет действия формул. Важно в процессе текущей деятельности заменять допущения на полученные фактические данные.

- На начальной стадии развития стартапа рекомендуется фокусироваться на ключевых показателях, ограничить число метрик до самых главных. Ваша финансовая модель должна быть максимально простой и понятной для вас.

- Для построения модели, приближенной к действительности, полезно изучать средние показатели по рынку. Такой анализ отрасли поможет фаундеру доказать инвесторам объективность созданного макета.

- Думать о резервах — распространенной ошибкой стартаперов при создании финансовой модели выступает стремление представить идеальную картину развития компании. Однако на практике это ведет к значительным отклонениям от плана. При построении важно учитывать разные сценарии (пессимистичные и оптимистичные) и предусматривать резервы. Например, на операционные расходы имеет смысл закладывать на 5–10 % больше, а в отчете о продажах продумать дополнительный вариант, если они будут вполовину меньше запланированного.

С чего начать собирать финансовую модель стартапа

Строить финансовую модель стартапа нужно постепенно — «от простого к сложному». Первоначально следует создать базовый макет бизнеса, установить связи между его элементами. Затем по мере роста стартапа дополнять модель показателями, соответствующими стадии развития.

Основные этапы построения экономического прототипа бизнеса:

- Аналитика и структуризация доходов.

- Составление расходной части.

- Анализ операционной деятельности (производства и реализации продукции, эффективности использования кадров, основного фонда).

- Добавление дополнительных показателей, исходя из особенностей стартапа и стадии развития (налогов, процентов по кредиту и так далее).

Построить модель можно самостоятельно или доверить провести анализ профессионалам. Выбор осуществляется, исходя из финансовой грамотности стартапера, бюджета, обоснованности временных затрат.

На начальных этапах развития компании фаундеру вполне по силам справиться самому — создать таблицу с нужными экономическими показателями в Excel или воспользоваться готовыми шаблонами. Это позволит основателю глубоко вникнуть в бизнес-процессы, контролировать и эффективно управлять стартапом, показать инвесторам «понимание» своего проекта и стратегии развития.

Если построение модели осуществляется профессионалами, она должна быть адаптирована под конкретный бизнес с учетом его особенностей. Однако фаундеру в любом случае потребуется разбираться в каждой цифре, поскольку макет — гибкая система, с которой нужно постоянно работать и корректировать, уметь представить ее инвесторам, обосновать каждый пункт.

На наш взгляд, лучший вариант для стартапера — создать модель самостоятельно, основательно вникнув в бизнес-процессы, и отдать ее на аудит профессионалу.

Предпосылки

Предпосылки выступают фундаментом финмодели, их изменение влияет на конечный результат деятельности компании (рентабельность, окупаемость и так далее). Они позволяют прогнозировать разные варианты развития стартапа, дорабатывать макет.

К предпосылкам могут относиться сроки создания продукта, воронка продаж, маркетинговые инструменты, договорные условия (например, работа по предоплате или постоплате), ставка дисконтирования, займа, курс доллара, наценка, инфляция и так далее. Финансовая модель представляет собой конструктор — она наглядно демонстрирует, как при корректировке вышеназванных показателей меняется весь макет.

Как оценить доходы

В модели отражаются:

- все источники дохода стартапа;

- план продаж;

- анализ рынка сбыта;

- итоговый входящий денежный поток;

- себестоимость продаж.

Конечным результатом выступает определение операционной прибыли — она должна быть положительной, по крайней мере, в прогнозируемом сценарии. В первые месяцы запуска стартапа допускаются отрицательные значения — когда прибыль не покрывает затраты. Но в перспективе компания должна выходить в плюс по операционной деятельности, иначе она станет банкротом или потребует проведения новых инвестиционных раундов.

При определении дохода важно учитывать особенности продукта. Например, если разрабатывается онлайн-сервис, целесообразно разбить количество подписчиков по тарифам. Допустим, на премиум установить значение 10 %, на обычном плане — 90 %. К особенностям продукта также можно отнести сезонность.

То есть отчет о доходах в финансовой модели содержит как реальные цифры, так и планируемые. На начальных этапах развития стартапа макет может состоять только из прогноза. Для определения доходов применяют способы:

- «Сверху вниз» — стартаперу требуется взять оценку размера целевого рынка и умножить на свою предполагаемую долю в нем (которую компания сможет занять). Например, ниша имеет 7 основных конкурентов, которые заняли 70 % рынка. Тогда стартапер может указать, что планирует владеть 10 % через 5 лет (70 % / 7). Для определения доходности долю умножают на оценку целевого рынка.

- «Снизу вверх» — в этом случае следует умножить средний доход от одного клиента на ожидаемое число потребителей. Например, если бизнес предусматривает наличие абонентской платы, ее усредненное значение можно принять за среднюю прибыль.

Для определения дохода можно выбрать один из способов, но лучше использовать оба — вывести общее значение, если есть расхождения (при этом корректировать лучше показатели, в которых стартапер меньше уверен).

Планирование расходной части

При построении финансовой модели учитываются все реальные и прогнозируемые затраты стартапа:

- на производство продукта, в том числе капитальные — на приобретение, модернизацию основных средств (оборудования, технологий, недвижимости и так далее);

- связанные с продвижением и продажей продукта;

- постоянные — зарплата штату, аренда, оплата ЖКУ и так далее.

Целесообразно в этой части модели определять валовую прибыль — разницу между выручкой и себестоимостью проданного продукта. При составлении прогнозов расходной части потребуется детальный анализ рынка. Оценка большинства затрат не представляет сложностей — достаточно обзвонить арендодателей, уточнить среднюю зарплату специалистов на сайтах по подбору персонала, собрать данные по ценам на рекламу, маркетинг, узнать у поставщиков стоимость необходимого оборудования, сырья и так далее.

При составлении расходной части модели важно учитывать особенности затрат. Например, при определении сумм на зарплату сотрудникам дополнительно заложить в них страховые взносы и иные траты, если они предусмотрены компанией (оплата сотовой связи, кофе и так далее). При разработке модели на несколько лет (обычно на 3–5), следует учитывать и рост, обусловленный инфляцией.

Чем точнее составлен план, тем выше вероятность выбора правильной стратегии стартапа. Детальная аналитика расходов существенно снижает риск характерного для стартапов кассового разрыва, когда временно возникает недостаток денежных средств, необходимых для погашения затрат.

Примеры + шаблоны в Excel

Если стартап еще не запущен или только начинает свой путь, финансовая модель выглядит максимально просто и включает только базовые элементы (доходы, расходы, их соотношение).

Например, стартап «Старт» планирует запускать образовательное мобильное приложение. До создания MVP (минимально жизнеспособного продукта) и первых продаж фаундеры сформировали простую финансовую модель для определения целесообразности разработки идеи.

Первые 3 месяца фаундеры заняты созданием продукта, для чего привлекают IT-специалистов, что отражается в расходной части. Траты на маркетинг минимальны — основатели используют бесплатные или недорогие инструменты анализа спроса и способы продвижения. Для покрытия затрат привлекаются инвестиции.

Крупные продажи планируются через полгода, когда на рынок выйдет полнофункциональная версия приложения. В это время активно используются различные каналы продвижения продукта, в том числе дорогостоящие.

Таблица 1. Финансовая модель стартапа «Старт»

Несмотря на то что операционная прибыль компании в первые месяцы деятельности отрицательна, инвестиции позволяют стабилизировать ситуацию. Согласно планам фаундеров, точка безубыточности будет достигнута спустя 6 месяцев за счет роста продаж полнофункциональной версии приложения.

Следует понимать, что ограничиваться первоначальным планом нельзя: по мере появления реальных данных (продаж, трат, процентов за кредит и так далее) экономический макет обновляется и при необходимости дополняется. Воспользуйтесь шаблоном подобной финансовой модели — заполняйте только цветные ячейки, в бесцветных проставлены формулы для автоматического вычисления показателей. Для правильности расчетов расходы в таблицу вносите со знаком «–».

После выхода на рынок, получения первого дохода экономика проекта усложняется, соответственно, финансовую модель целесообразно дополнять. Степень расширения зависит от стадии развития компании, активности ее деятельности, количества задействованных ресурсов и иных факторов и особенностей. В этом случае предлагаем скачать еще один шаблон финансовой модели — более усложненный, но он подойдет стартаперам как в самом начале пути (до выхода на рынок), так и на более поздних этапах.

Первый лист макета содержит базовые вопросы о концепте стартапа, особенностях продукта, его значении для потребителя, конкурентных преимуществах (бизнес-модель), ключевые показатели деятельности (юнит-экономику). Второй лист показывает динамику развития компании в течение определенного периода.

Подведем итоги — жизнь после финансовой модели

Основная задача табличного структурирования показателей деятельности стартапа — определить, насколько выгоден задуманный проект в перспективе. Если экономика не сходится даже на бумаге, от реализации идеи стоит отказаться. Если проект представляется выгодным, макет поможет определиться с целевыми значениями, которые необходимы для достижения точки безубыточности и дальнейшего роста.

Однако не следует воспринимать модель как фундаментальную финансовую аналитику — это упрощенный вариант, дающий ответы на базовые вопросы и демонстрирующий стратегию развития стартапа, понимание бизнес-процессов. Поскольку экономический макет строится на гипотезах, закономерен вопрос, какова жизнь после его формирования и есть ли она вообще.

Допустим, вы идеально разработали модель стартапа, установили выгодность идеи и направление развития, обосновали каждый пункт инвесторам и даже получили деньги. Но по мере ведения бизнеса вдруг меняются каналы сбыта, продвижения, технология производства, договорные условия с поставщиками и другие факторы и предпосылки, влияющие на деятельность компании. В результате финансовая модель становится необъективной и требует вмешательства.

Неужели придется заново ее разрабатывать? Не совсем так. Вспомните о гибкости финансовой модели — если изначально предусмотрена автоматизация вычислений (с помощью формул), и стартапер понимает, как она действует, с редактированием сложностей не будет. Если макет проработан детально с глубоким анализом рынка, конкурентов, собственных возможностей, рисков, значительно сокращается вероятность неблагоприятного исхода для компании из-за произошедших изменений.

Стартап всегда должен быть готов к переменам — это одна из его характерных особенностей. В результате требуется соответствующим образом обновлять финансовую модель. При этом макет нужно строить так, чтобы корректировка занимала минимум времени, ведь задача стартапа все-таки заключается в получении прибыли, а не в создании таблиц.

P. S. Если тема создания стартапов вызывает у вас интерес — подписывайтесь на канал подкаста «Раунд, экзит, два пивота» и заходите в чат студии Admitad Projects в Telegram.

Финансовая модель бизнеса

— принципы работы и примеры

сценариев

Бизнес — подвижная система: действия ведут к изменениям показателей, которые в свою очередь влияют на общую выручку и прибыль компании. Но как понять, какие именно действия делать, над какими показателями работать, что мешает улучшить результаты?

На эти и многие другие вопросы отвечает финмодель. В этой статье мы будем разбираться с этим инструментом: что такое финансовая модель, как ее составить и использовать.

Что такое финансовая модель и как она выглядит

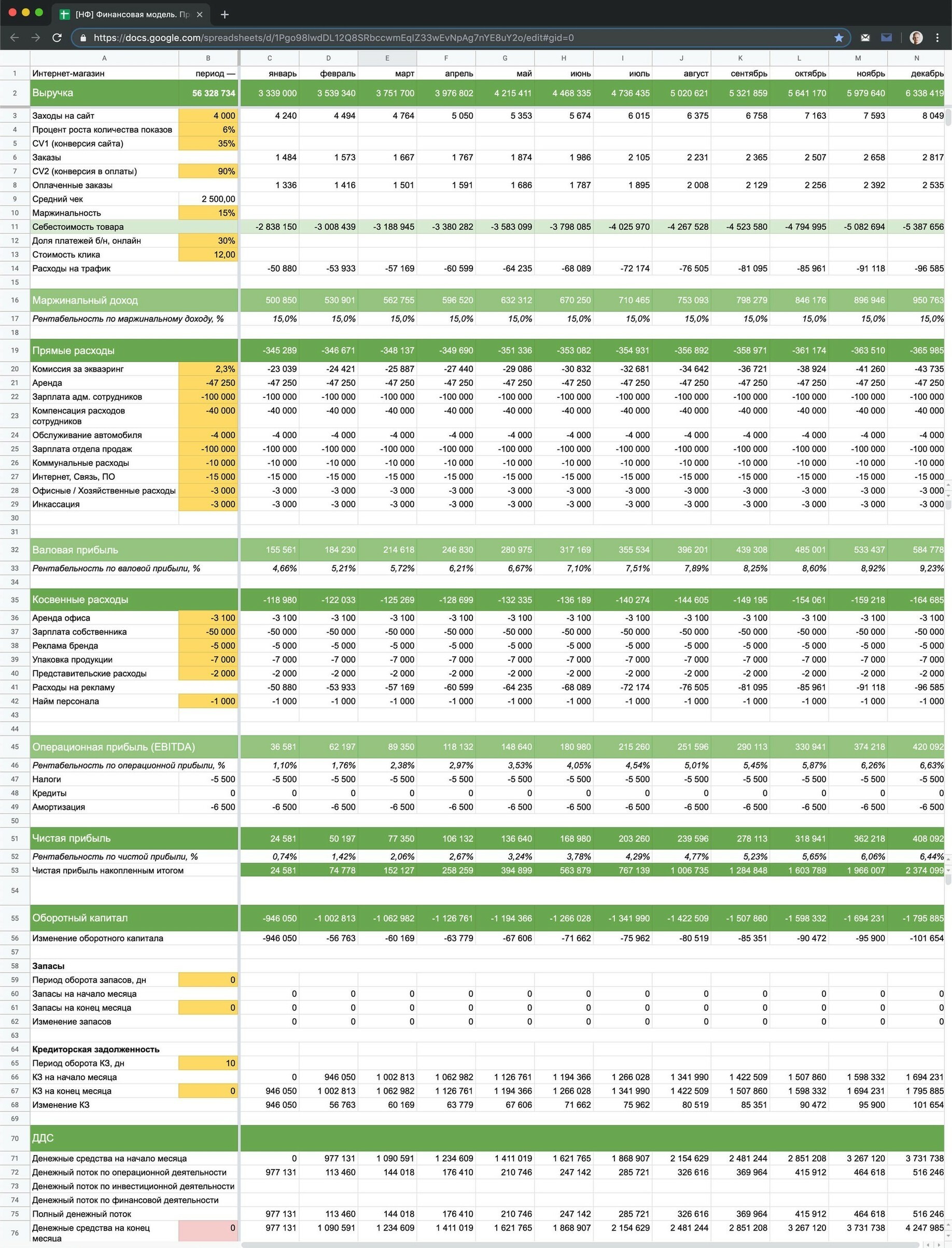

Финансовая модель — это таблица, которая объединяет показатели вашего бизнеса и показывает, как они влияют на выручку и прибыль компании. Наверняка вы составляли воронку продаж — это когда у вас на верхнем уровне просмотры рекламы, посередине какие-то конверсии и на выходе сумма продаж. Финансовая модель — это примерно то же самое, только для всего бизнеса и сложнее.

Ниже будет очень большая картинка — это финмодель в полном размере. Нужно ее показать, чтобы вам дальше было понятнее. Но прежде, чем вы ее посмотрите, хотим сказать две вещи:

- В реальной жизни вы работаете с финмоделью постранично, и она не воспринимается такой большой.

- Когда вы составили финмодель сами или заказали ее у специалиста, то она ваша — и, конечно, ориентироваться в ней намного проще.

Готовы? Листайте вниз. Можно кликнуть на картинку и открыть ее в полном размере.

Что входит в финансовую модель и как она работает

В финансовой модели прописываются все этапы работы вашего бизнеса с точки зрения финансов: от выручки до чистой прибыли. Если конкретнее, то вот:

Воронка продаж — как формируется выручка компании: сколько нужно заходов на сайт или посетителей в магазине, какая часть из них покупает, какой средний чек.

Прямые/косвенные или постоянные/переменные расходы: сколько и на что вы тратите, от чего зависят расходы.

- Амортизация основных средств и налоги.

- Чистая прибыль: сколько зарабатывает компания.

- Денежный поток: сколько живых денег у компании на счетах.

- Оборотный капитал: дебиторка, кредиторка, запасы — и как они влияют на количество денег.

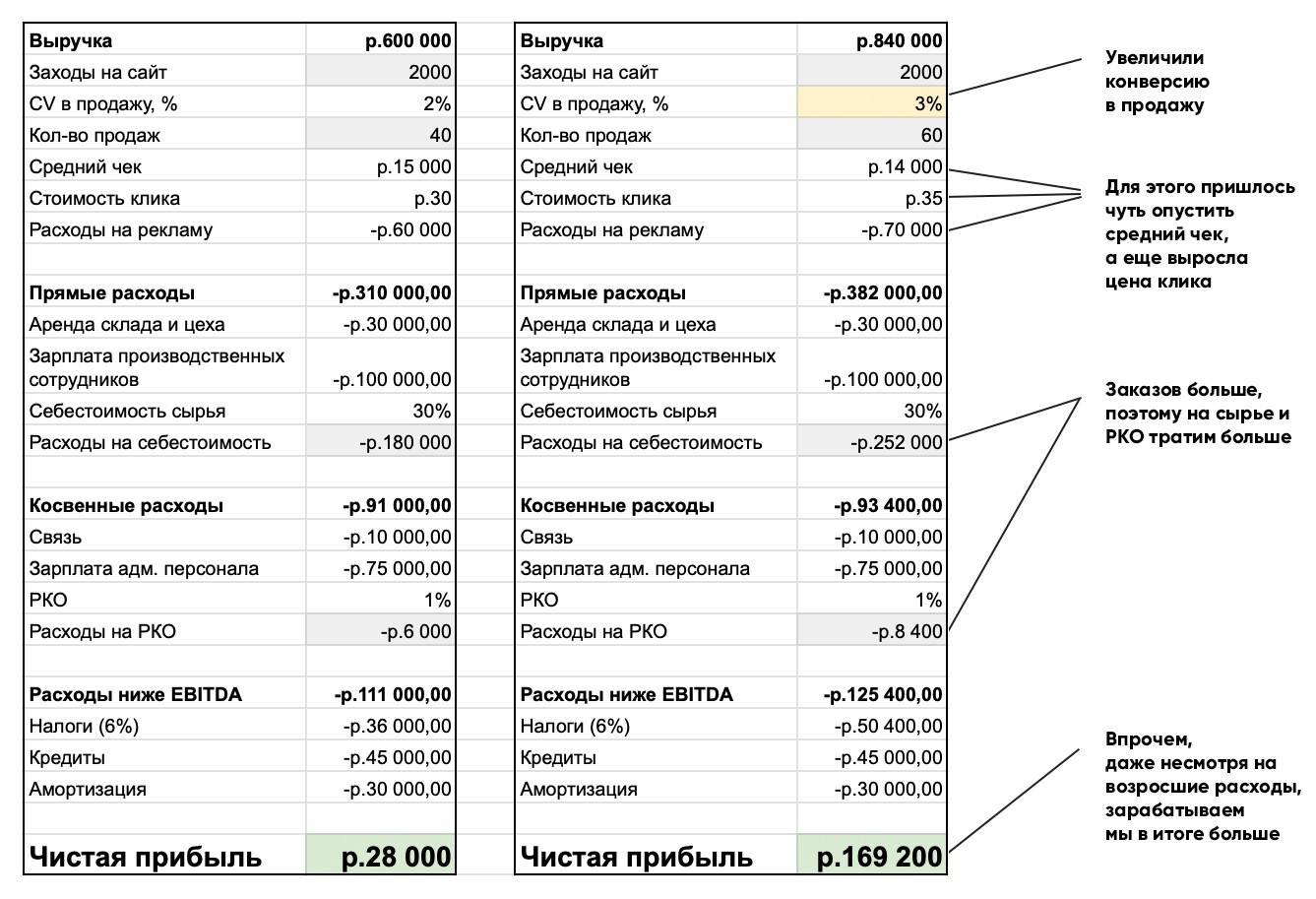

А дальше гвоздь программы и главный смысл финансовой модели: когда вы меняете один из показателей, то видите, как это сказывается на всех остальных. Для примера давайте возьмем упрощенную финмодель (на полной ничего не разглядеть) и поиграемся с показателями.

Пусть у нас будет производство косметики. Мы решили начать увеличение прибыли с продаж. Представим, что мы поработали с оффером и увеличили конверсию в продажу на 1%.

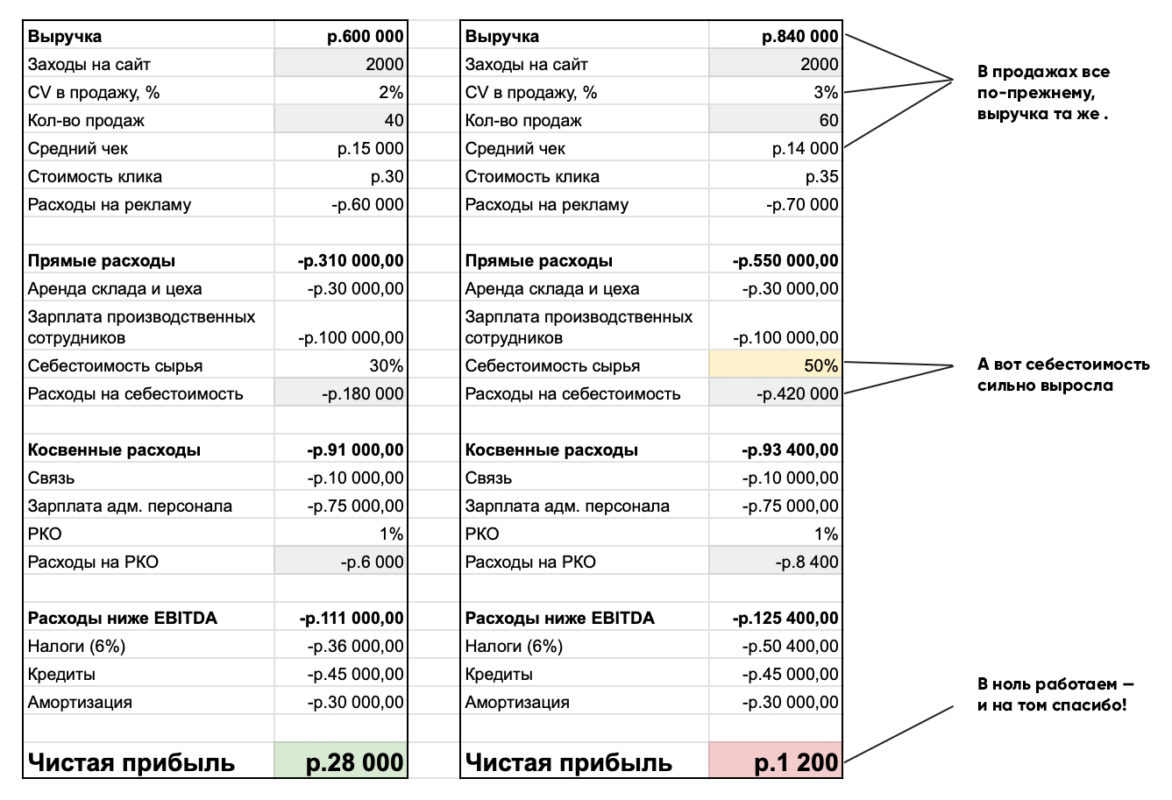

Но мы-то знаем, что условия у нас тепличные, ведь сырье поставляет с очень хорошей скидкой наш школьный товарищ. А что, если мы с ним что-то не поделим и поссоримся? Придется работать по рыночным ценам — а тут конфуз.

И вот так в финмодели можно пофантазировать по поводу любого показателя. Меняете цифру — вслед за ней меняются другие.

Как использовать финансовую модель: частые сценарии

Итак, мы разобрались с тем, что собой представляет финансовая модель. Теперь расскажем, как она помогает предпринимателям управлять бизнесом.

Протестировать гипотезу. Например, у вас парикмахерская на три мастера. Появляется идея: а что если расшириться до работы в семь мастеров? Добавляем новые вводные в финансовую модель и видим: для этого нужно будет в N раз больше клиентов. А у нас парикмахерская «на районе» и пока нет идей, как заманить сюда настолько больше людей, расширяться нет смысла.

Найти ключевые показатели бизнеса. Ключевые показатели — это те, которые сильнее всего влияют на чистую прибыль бизнеса. Знать их нужно, чтобы не тратить время на дешевый кипиш — например, вести утомительные переговоры по стоимости аренды, когда увеличение конверсии в заказ всего на 0,3% даст вам плюс три миллиона рублей прибыли по году.

Поставить адекватную финансовую цель. Просто сказать себе «Хочу двадцать миллионов прибыли за год!» — это не постановка цели, а просто ничем не подкрепленная хотелка. Финансовая модель помогает планировать с опорой на реальность: количество людей, денег, мощности производства.

Хотите двадцать миллионов? Подберите по финмодели показатели, которые позволят достичь этого результата. Не факт, что они будут реальными. У нас как-то был клиент, который хотел выводить в месяц 300 тысяч рублей дивидендов. По финмодели увидел, что для этого ему надо будет за год проинвестировать в бизнес под 6 миллионов рублей, и плюс работать одновременно генеральным директором, коммерческим директором и маркетологом. В итоге, продал бизнес.

Избавиться от кассовых разрывов. Финансовая модель показывает, как оборотный капитал влияет на денежный поток компании. Другими словами, сколько денег замораживается в дебиторке и запасах и, наоборот, сколько дополнительно поступает за счет кредиторки.

Один из первых наших клиентов — производство косметики. Владелице компании казалось, что это убыточный бизнес ― денег все время не было. После составления финмодели оказалось, что компания прибыльная, просто у нее деньги заморожены: они были в запасах на складе и дебиторской задолженности у оптовых клиентов.

После этого компания решила сократить запасы на складе, контролировать их впредь и закупать много материалов только под большие проекты. А еще решили сократить отсрочку платежей, чтобы оптовики платили быстрее, с новичками же вообще работать по предоплате. И проблемы с деньгами ушли.

Отыграть сценарий нового бизнеса. При запуске нового бизнеса или направления финмодель поможет просчитать риски и ответить на вопрос «А надо ли этим заниматься». Это делается с помощью составления трех сценариев ― оптимистичного, реалистичного и пессимистичного. В пессимистическом варианте сбылись все риски, в оптимистическом ― не сработал ни один и все было лучше, чем ожидали. Реалистичный ― это посередине.

Вот, чем еще поможет финмодель новому бизнесу или направлению.

- Просчитать, хватит ли имеющихся ресурсов для достижения цели или нужно привлечь дополнительные, например, инвестора.

- Определить, сколько нужно зарабатывать, чтобы окупить вложения и не работать в ноль.

- Получится ли при этой модели бизнеса заработать столько, сколько хочет собственник.

Как составить финансовую модель

Обычно финмодель делают в Гугл-таблице или Экселе. Надо уметь хотя бы базово работать с формулами, чтобы выстроить зависимости между показателями. Можете воспользоваться нашим шаблоном финансовой модели.

Когда откроете шаблон, изучите примеры — мы сделали их для интернет-магазина, офлайн-магазина, производства косметики, стоматологии. В качестве основы возьмите тот, который ближе всего к вашему бизнесу. Если никакой не ближе, то возьмите пустой шаблон. К сожалению, сделать шаблон, который подойдет всем, невозможно — даже в бизнесах из одной и той же сферы могут быть свои особенности.

Далее поэтапно введите показатели вашего бизнеса, выставляя взаимосвязи через формулы. Не гонитесь на сверхточностью показателей, ведь главная задача инструмента — создать модель вашего бизнеса, чтобы увидеть взаимосвязи. А точный план — это уже про бюджет, совсем другой инструмент.

Видео: финансовая модель бизнеса

Если при составлении финмодели возникают вопросы, можете задать их в нашем Телеграм-чате: там сидят наши финансовые директоры и просто заинтересованные эксперты, они помогут сориентироваться.

А еще вы можете начать работать с нашим финансовым директором. Он не только финансовую модель сделает, но и наведет порядок в финансах, внедрит финучет, запланирует с вами показатели на год вперед, составит бюджет.

Как построить финансовую модель для проекта

Запустить новый проект или новое направление бизнеса, изменить структуру отдела продаж для роста выручки — эти и аналогичные задачи невозможно реализовать без прогнозирования.

Чтобы сделать это корректно, лучше всего создать финансовую модель — рассказываем, как её построить.

Александр Пожаренко

Финансовый директор и соучредитель международной IT-компании Attico.io

Финансовая модель помогает принимать управленческие решения

Финансовая модель, или финмодель — это форма отчётности, которая объединяет показатели выручки, затрат, прибыли бизнеса и отражает связи между ними.

Благодаря расчёту базового, пессимистичного и оптимистичного сценариев можно задать план продаж и расходов в будущем. Финмодель помогает принимать грамотные управленческие решения, которые основаны на цифрах.

Примеры управленческих решений:

- стратегическое развитие бизнеса;

- получение кредита в банке;

- оценка стоимости бизнеса для сделок слияния и поглощения.

Финансовая модель позволяет:

- протестировать гипотезу — например, сколько нужно нанять новых продавцов при открытии новой точки продаж;

- посчитать рентабельность на разных этапах работы компании с учётом таких показателей, как сезонность, рыночный рост, риски;

- поставить цели в компании по SMART — например, в 2022 году увеличить выручку компании на 30% по отношению к предыдущему году;

- минимизировать риск кассовых разрывов и рассчитать необходимость в привлечении сторонних инвестиций: кредитов, займов, собственных средств.

Не следует путать финансовую модель с отчётом о прибылях и убытках, который отражает исторические данные. Финансовая модель — это прогноз будущих событий.

Структура финансовой модели

Базовые параметры

При необходимости переместиться из точки А в точку Б нужно определить исходные условия. Для этого достаточно задать несколько вопросов: как мы будем перемещаться ― пешком или на машине; какое расстояние предстоит преодолеть и хватит ли на этот путь ресурсов ― сил или бензина; как скоро мы хотим переместиться в точку Б.

Перед созданием финансовой модели точно так же стоит задать себе определённые вопросы, чтобы определить характер дальнейших расчётов. Можно выделить два базовых вопроса:

- на какие временные отрезки нужно сделать прогноз ― дни, недели, месяцы или годы;

- по каким критериям будут меняться сценарии — базовый, пессиместичный и оптимистичный.

Обычно финмодель делают на 12 месяцев. На более длительный срок строят модели в случае понимания долгосрочной стратегии развития компании и рынка.

Финансовая модель собирает прогнозируемые показатели от:

- отдела продаж — лиды, конверсии, средний чек;

- отдела работы с персоналом — фонд оплаты труда, план и стоимость найма, отток сотрудников;

- производственного отдела — план производимых товаров и услуг.

Один отчёт — финмодель — может показать, какую прибыль и при каких условиях компания или проект могут получить.

Для построения финмодели сначала проводятся расчёты по выручке, потом учитываются все расходы и получается итоговое значение по прибыли. Как в учебниках по бизнесу: доходы ‒ расходы = прибыль.

Рассмотрим подробнее составляющие финмодели.

Расчёт прогноза выручки с учётом внешних и внутренних факторов

Выручка показывает, сколько компания получила денег от клиентов за товары и услуги.

Количество продаж за отчётный период х Cредний чек = Выручка

Здесь важна тесная коммуникация с маркетингом и продажами. В зависимости от вида бизнеса воронка продаж может включать от нескольких до десятков этапов, на каждом из которых есть разные воронки.

Например, кофейня у дома имеет всего три этапа в воронке:

- количество проходящих мимо кофейни людей за промежуток времени;

- количество вошедших в кафе;

- количество купивших.

Дальше количество покупателей умножается на средний чек и получается выручка кофейни.

В качестве другого примера можно рассмотреть онлайн-школу. Здесь воронка будет длиннее:

- органический и платный охват — просмотры объявления;

- переходы на посадочную страницу бесплатного продукта — лид-магнит;

- количество лидов;

- количество покупок трипваера;

- количество покупок основного продукта;

- количество повторных покупок.

Это приблизительный и обобщённый сценарий продажи. Для каждого проекта воронка продаж будет кастомизированной с учётом особенностей бизнеса.

При расчёте выручки важно учитывать внешние факторы, которые могут повлиять на конверсии и количество продаж: сезонность, темп роста рынка, колебания курса валют.

Например, курсы подготовки к экзаменам имеют явно выраженные высокие сезоны продаж в сентябре и феврале, а магазины подарков — в ноябре и декабре.

Расчёт прогноза постоянных и переменных расходов

Себестоимость

К себестоимости относятся расходы на непосредственное создание ценности для клиента. В производстве это расходы на закупку сырья и оплату персонала. В сфере услуг, как правило, к себестоимости относят фонд оплаты труда консультантов, разработчиков и менеджеров, которые оказывают саму услугу.

Валовая прибыль (маржа)

Первый аналитический показатель в финансовой модели — валовая прибыль.

Выручка ‒ Себестоимость = Валовая прибыль

Валовая прибыль показывает объём средств, которые остаются в распоряжении бизнеса после каждого производственного цикла: деньги > запасы > готовая продукция > деньги.

Для оценки того, на сколько успешно работает бизнес, используют относительные показатели. Основной из них ― маржинальность по валовой прибыли, или маржа.

Валовая прибыль / Выручка = Маржа

Маржа по определению не может быть больше 100%. К примеру, у компаний из сферы услуг маржинальность может составлять 30‒70%, у ритейла — от 1% до 5%.

Часто предприниматели путают маржинальность и наценку. Маржа — часть выручки, оставшаяся после вычета расходов на себестоимость. Наценка — превышение выручки над себестоимостью.

Постоянные расходы

К постоянным расходам относят:

- ФОТ бухгалтерии, кадров и менеджмента;

- аренду офиса;

- коммунальные платежи;

- расчётно-кассовое обслуживание;

- оплату сервисов.

Часто у компании есть рекламный бюджет, который нельзя отнести к конкретной сделке. Например, баннерная реклама в городе. В таком случае расходы на маркетинг и продажи относят к постоянным расходам.

EBITDA

Earnings before interest, taxes, depreciation and amortization — EBITDA — это операционная прибыль компании до выплаты налогов, оплаты процентов по кредитам и списания амортизации. Это второй аналитический показатель финмодели.

Валовая прибыль ‒ Постоянные расходы = EBITDA

Здесь же считается маржинальность по операционной прибыли ⟶ EBITDA / Выручка

По тому, какая маржинальность по EBITDA, можно судить о том, на сколько компания успешна в своей операционной деятельности. Как и с маржинальностью по валовой прибыли, показатели зависят от бизнес-модели.

Налоги

Налоги делятся на два типа в зависимости от выбранной системы налогообложения.

Если компания использует упрощённую систему налогообложения, то налог считается перемещением ставки налога на выручку. В случае стандартной системы налогообложения налог вычисляется как процент от операционной прибыли.

Чистая прибыль

Изымаем из операционной прибыли налоги, проценты по кредитам и амортизацию.

В остатке — чистая прибыль, которая становится базой для расчёта дивидендов и выплат акционерам или реинвестирования обратно в бизнес.

курс

курс

Финансовое управление бизнесом

Узнать больше

- Узнаете, как различные бизнес-процессы влияют на развитие компании

- Поймёте, как влиять на показатели эффективности и принимать управленческие решения на основе финансовой отчётности

- Разработаете стратегию развития собственного бизнеса на основе финансовых показателей

Примеры финансовых моделей

Интернет-магазин по продаже букетов и подарков из продуктов

Финансовая модель составляется с помесячным учётом доходов и расходов.

В примере модели ниже жирным шрифтом указали суммы по группам расходов, такие как выручка, себестоимость, зарплаты и налоги. Курсивом выделены аналитические показатели, на которые должен опираться специалист для принятия решений на основе цифр.