Договор на бухгалтерские услуги с самозанятыми

Среди бухгалтеров часто встречается отказ от того, чтобы попасть в штат, в пользу ведения деятельности как ИП: в результате задачи выполняют фрилансеры, а работа осуществляется размеренно. За счет никем не контролируемого распределения времени возникает возможность определяться с клиентами по своему усмотрению.

Поговорим о том, есть ли у специалистов такого типа возможность оказывать услуги по ведению бухгалтерского учета на НПД, Расскажем, как заключать договоры с контрагентами, предоставив на важные вопросы.

Разрешено ли бухгалтеру работать как самозанятому

Вопрос о работе бухгалтеров в качестве самозанятых остается актуальным. Специалистам нравится лояльный налоговый режим. Более того, они стремятся выйти из тени.

Если рассмотреть ФЗ от 2018 г. № 422-ФЗ, в нем четкий ответ отсутствует. Для начала стоит понять, кто является самозанятым. Так называют людей, которые получают прибыль от оказания услуг, своей продукции, выполнения работ в качестве наемных работников.

НПД можно применять не всем. Под ограничение попадают такие лица как:

- имеющие своих работников;

- перепродающие товары, произведенные не ими;

- продающие продукцию, являющуюся подакцизной и прочие.

Если у бухгалтера нет наемных сотрудников, ограничения ему не грозят. То есть, они могут стать самозанятыми. Если вы желаете официально работать, но без явного начальника, вам стоит установить специальное приложение.

Положительные и отрицательные стороны работы самозанятым бухгалтером

Плюсы

- налоговая нагрузка небольшая. Платят люди, находящиеся на спецрежиме 4-6% с дохода, все зависит от типа контрагента;

- отчетности нет. Сведения забиваются прямо в приложение. Самозанятым не нужно сдавать декларацию;

- онлайн-кассу покупать нет необходимости;

- регистрация упрощенная. Выполняется она через приложение на мобильном. Приходить в налоговую инспекцию нет необходимости, как и готовить документы в бумажном виде. Весь процесс займет минут 12;

- принимать оплату можно удобным способом — на электронный кошелек, карту и т.п.;

- работать можно с клиентами из любой точки мира.

Минусы

- практически нет возможностей для развития. Нанимать специалистов, чтобы расширить свой бизнес, нельзя;

- ограничение по прибыли;

- могут возникнуть трудности с получением кредита. Самозанятые могут подтвердить прибыль официально, но не все банки рассматривают их как заемщиков;

- регулярная работа с клиентами может быть рассмотрена как замена трудовых отношений;

- даже если работы очень много, справляться с ней придется в одиночку;

- заказчики могут потребовать от бухгалтера гарантий.

В каких случаях бухгалтер не может быть самозанятым?

Если он сотрудничает с компанией, производит работу ежедневно, он несет ответственность за несоблюдение корпоративных устоев, получает премии за ответственное отношение к работе, он не сможет оформиться как самозанятый. В противном случае налоговая имеет право провести проверку. Она способна переквалифицировать соглашение на трудовой договор.

Если стоит цель совмещать трудовую и профессиональную деятельность, в рамках НДП оказывать услуги работодателю не нужно. После увольнения тоже не нужно делать это. Важный момент! Ограничение будет действовать в продолжение 2-х лет с того момента, когда трудовой контракт был расторгнут.

Как бухгалтеру стать самозанятым?

Ключевое преимущество самозанятости — полная автоматизация процесса. Работать ни от кого не скрываясь, можно. Теперь не нужно будет посещать налоговую, другие органы, собирать бумаги, подавать их. Это очень удобно.

Чтобы зарегистрироваться, понадобится всего минут 10. Нужно будет заполнить графы анкеты, подтвердить личность в приложении (скачать его можно как для iOS, так и для Android). Узнать ответы на вопросы получится прямо в программе. Имеются в ней и подсказки.

Если вы являетесь предпринимателем, чтобы использовать функцию «Налог на профессиональный доход», отказываться от статуса не нужно. Однако необходимо будет подать заявление в ИФНС. В нем нужно будет прекратить текущую систему налогообложения.

О постановке на учет ФНС проинформирует вас посредством электронной почты, если вы предоставили сведения о ней. Если она не указана, результат будет отправлен по месту жительства почтой. Чтобы прекратить применение спецрежима нужно подать заявление в налоговую инспекцию, заявив о своих намерениях.

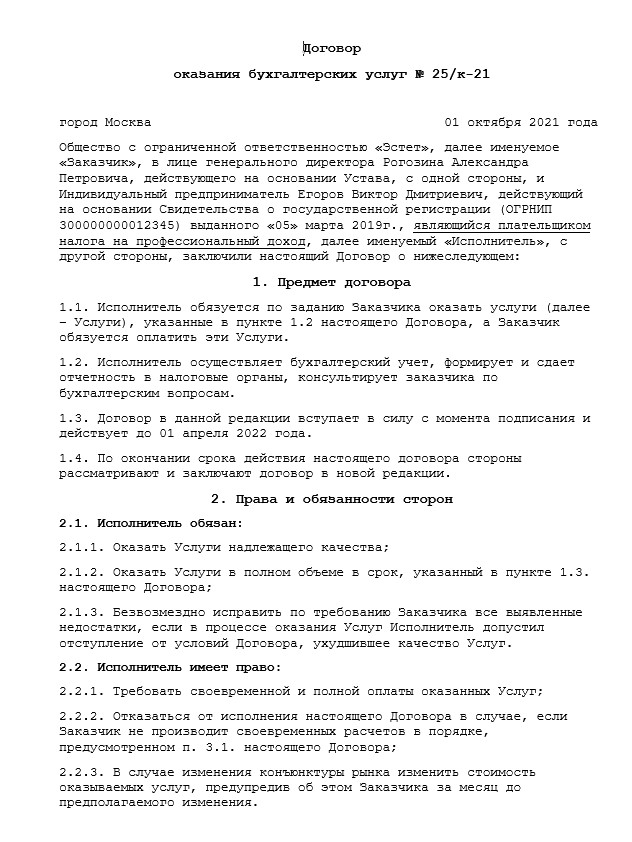

Образец составления договора

Сотрудничество между юридическим лицом или ИП и самозанятым бухгалтером отражено в гражданско-правовом договоре. Его составляют по шаблону. Но есть некоторые нюансы:

- передачей чеков в обозначенные сроки. За несвоевременное предоставление документов устанавливается ответственность для специального режима;

- своевременное уведомление о потере права на использование НПД. Можно установить ответственность за нарушение правила, допустим, на НДФЛ;

- о применении режима «Налог на профессиональный доход» исполнителем. Будет подтверждено, что фирма не обязана уплачивать за исполнителя взносы.

В случае, если самозанятый прошел регистрацию как ИП, то из соглашения исключаются 1 и 2 пункты. Платить налоги ИП приходится самостоятельно вне зависимости от того, какую систему налогообложения они используют.

Чтобы не допустить переквалификации гражданско-правового договора в трудовой, возникновения спорных ситуаций, уплаты страховых взносов в размере 30% и НДФЛ в размере 13%, в соглашение не стоит добавлять пункты, которые характерны для трудовых отношений.

Если опыта составления ГПХ-соглашения нет, можно познакомиться с его примером. Наш шаблон подойдет вам. С его помощью получится избежать лишних расходов и составить документ грамотно.

Договор на бухалтерские услуги с самозанятым лицом — скачать

Как работать с бухгалтером, если он самозанятый

Для начала, как уже упоминалось, следует составить и подписать договор. Затем обе стороны готовят закрывающие документы. Тогда ООО, ИП сможет подтвердить расходы.

Налоговая служба объявила, что чека из приложения недостаточно. Нужно будет подготовить акт, подписанный договор, чек.

Если расходы не подтверждены, организации пересчитают налог, недоимка будет перечислена в бюджет. При этом ФНС посчитает это просрочкой. В итоге будут начислены пени, начислен штраф. Таких ситуаций лучше избегать.

Забирая чек, компания обязательно должна все проверить: ФИО самозанятого, дату составления, количество и наименование услуг и прочие данные. Если их нет, документ придется переделывать.

Придется ли возмещать расходы?

Юр. лица, ИП обязаны возместить расходы сотрудникам, которые устроены официально. Самозанятые не подходят под эту категорию.

Выполнение заказа следует спланировать заранее. В итоговую стоимость нужно включить расходы для получения компенсации.

В целом работать самозанятым выгодно. Им может стать и бухгалтер, но с некоторыми ограничениями, обозначенными выше.

Может ли самозанятый оказывать бухгалтерские услуги?

Самозанятый гражданин — это человек, который самостоятельно ведет трудовую деятельность и не имеет при этом работодателя и наемных работников (ст. 4 федерального закона «О проведении…» от 27.11.2018 № 422-ФЗ).Такой человек является плательщиком налога на профессиональный доход — никаких других платежей в пользу государства вносить не нужно.

Перечень ограничений, при наличии которых работать в качестве самозанятого нельзя, приведен в ч. 2 ст. 4 ФЗ № 422. Стать плательщиком налога на профессиональный доход не получится, если деятельность связана:

- с реализацией подакцизных товаров;

- перепродажей товаров, за исключением товаров, использовавшихся для личных нужд;

- добычей или реализацией полезных ископаемых;

- выполнением работ в интересах других лиц на основании договора поручения и пр.;

- доставкой товаров и приемом платежей за них, за исключением случаев, когда аппарат для приема платежей зарегистрирован на самозанятого, а не на продавца.

В перечень видов деятельности, для осуществления которых не может быть оформлена самозанятость, бухгалтерские услуги не входят. Это значит, что физическое лицо может зарегистрироваться в качестве самозанятого и оказывать бухгалтерские услуги на платной основе. Но есть нюансы — о них расскажем ниже.

Когда бухгалтер не может стать самозанятым

В «КонсультантПлюс» есть множество готовых решений, в том числе о том, как самозанятым гражданам легализовать свою деятельность. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Итак, мы выяснили, что бухгалтер может быть самозанятым — законодательство этого не запрещает. Однако работать на себя и платить налог на профессиональный доход бухгалтер вправе только в том случае, если он не состоит в трудовых отношениях с лицом, которому он оказывает услуги. Если специалист регулярно посещает офис, соблюдает правила трудового распорядка (например, приходит на работу в 8:00 и уходит в 17:00), получает премии наряду со штатными специалистами, самозанятым он быть не может (п. 1 ч. 1 ст. 6 ФЗ № 422).

О том, как ФНС будет выявлять подмену трудовых отношений самозанятостью, мы рассказали здесь.

И еще одна тонкость. Сразу после того, как в рамках эксперимента появилась возможность узаконить самозанятость, многие работодатели стали принуждать своих сотрудников уволиться и зарегистрироваться в качестве плательщиков налога на профессиональный доход.

Владельцам организаций показалось, что это отличная возможность сэкономить — налог с дохода самозанятый заплатит самостоятельно. И для работника это выгоднее — отдать придется всего лишь 6% от полученных денег вместо 13% от начисленной зарплаты. Вот только социальные отчисления за таких работников делать некому: у стороны — получателя услуги такой обязанности не возникает. При таком раскладе работодатель экономит на страховых взносах — это еще 30% от зарплаты, которую он выплачивает работнику. Но работник в будущем остается без пенсии, а в настоящем — без больничных и декретных выплат.

Чтобы защитить интересы штатных работников, которых под угрозой увольнения заставляли оформлять самозанятость, законодатель установил ограничения на подобные действия. В соответствии с п. 8 ч. 1 ст. 6 ФЗ № 422, в течение двух лет с момента увольнения деньги, полученные от бывшего работодателя, не облагаются налогом на профессиональный доход. Заплатить придется полностью и НДФЛ, и страховые взносы.

О правомерности заключения договора подряда с бухгалтером вы можете узнать из разъяснений представителя трудовой инспекции, размещенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Итоги

Итак, самозанятый может оказывать бухгалтерские услуги, но только в том случае, если он занимается фрилансом, а не состоит в фактических трудовых отношениях с определенным работодателем. Если налоговая установит, что самозанятость лишь прикрывает работу обычного штатного специалиста, работнику доначислят НДФЛ, а работодателю придется внести страховые взносы и заплатить штраф.

Плюсы и минусы самозанятого бухгалтера

С появлением налога на профессиональный доход (НПД) многие специалисты, работающие только сами на себя, без наёмных сотрудников, получили возможность поменять статус индивидуального предпринимателя (ИП) на самозанятого. Это решение помогает сэкономить на налогах и страховых взносах. Самозанятые в том числе могут оказывать и бухгалтерские услуги. Узнаем, может ли бухгалтер быть самозанятым, в чём преимущества такого статуса, и как правильно выстраивать работу с заказчиками.

Преимущества самозанятости для бухгалтера

Ведение бухгалтерии самозанятым имеет преимущества как для заказчика услуг, так и для самого исполнителя:

Низкая налоговая нагрузка для бухгалтера и полное отсутствие отчислений в бюджет со стороны заказчика. Ст. 10 закона № 422-ФЗ от 27 ноября 2018 года закрепляет, что при сотрудничестве с гражданами самозанятые платят налог в 4 % от полученного заработка. Если же заказчик ИП или организация, то ставка НПД повышается до 6 %. При этом никакие страховые взносы не уплачиваются. В добровольном порядке при желании можно перечислять пенсионные взносы. Однако для того, чтобы специалисту засчитался стаж в 1 год, нужно уплатить минимум, установленный в п. 1 ч. 1 ст. 430 НК РФ. В 2022 году он составляет 34 445 руб., а в 2023 году увеличится до 36 723 руб. Заказчик никаких отчислений за самозанятого не делает.

Возможность принимать любые способы оплаты. При оказании бухгалтерских услуг самозанятыми расчёты с ними возможны как в наличной, так и в безналичной форме. При этом заводить отдельный банковский счёт не обязательно, можно принимать оплату на личный счёт. Принимать наличные можно в буквальном смысле на руки, покупать онлайн-кассу для этого не потребуется.

Сдавать отчётность в налоговые органы не нужно. Плательщику НПД достаточно формировать чеки за оказанные услуги в приложении «Мой Налог». Сумма оплаты в бюджет будет рассчитываться автоматически, исходя из размера полученного дохода. При этом, если дохода нет, то НПД платить тоже не нужно.

Регистрация в качестве самозанятого бухгалтера займёт несколько минут. При этом не нужно идти в ФНС — вся процедура регистрации доступна онлайн, через приложение «Мой Налог». Понадобятся только паспорт и селфи-фото.

Ответы на вопросы о самозанятых бухгалтерах

Может ли самозанятый бухгалтер подписывать документы организации? Возможно ли, чтобы главный бухгалтер был самозанятым?

Ч. 3 ст. 7 Закона о бухгалтерском учёте разрешает руководителям компаний нанимать главных бухгалтеров либо в штат, либо заключить с ним договор об оказании услуг. Никаких ограничений нет — вести бухгалтерию может и фирма на аутсорсе, и ИП, и самозанятый.

Ч. 1 ст. 29 НК РФ предусматривает, что представителем налогоплательщика может быть как другая организация, так и физическое лицо. А это значит, что самозанятый бухгалтер тоже может представлять интересы заказчика перед ФНС. Главное, чтобы на него оформили соответствующую доверенность и передали полномочия. Подписать такие документы бухгалтер сможет собственной электронной подписью с приложением доверенности для контрагентов или надзорных органов.

Есть ли дополнительные обязанности у самозанятого бухгалтера?

Это нельзя назвать дополнительной обязанностью, поскольку она есть и у штатного главного бухгалтера, и у аутсорсеров. Специалист обязан отчитываться в Росфинмониторинг по следующим сделкам клиента (ст. 7.1 закона № 115-ФЗ от 7 августа 2001 года):

купля-продажа зарубежных структур без образования юридического лица или иностранных компаний либо их создание с нуля;

любые сделки с недвижимым имуществом;

привлечение финансирования для открытия новых компаний, управления ими и обеспечения их хозяйственной деятельности;

управление банковскими счетами;

управление ценными бумагами, имуществом и деньгами клиентов.

Бухгалтерам на аутсорсе рекомендуется иметь личный кабинет в системе Росфинмониторинга, чтобы отчитываться перед ведомством о сделках заказчика.

Риски для организации от самозанятого-бухгалтера

В то же время не каждая компания или предприниматель рискнут сотрудничать с самозанятым бухгалтером:

Существует вероятность, что работа бухгалтера на аутсорсе по гражданско-правовому договору будет переквалифицирована в трудовые отношения. Наибольший риск ждёт в случае, если специалист работает только на одного заказчика (или преимущественно с одним). Тогда клиенту бухгалтера придётся выплатить НДФЛ, страховые взносы и штрафы за нарушение трудового законодательства. Именно поэтому так важно, чтобы все документы — от договора до чеков из приложения «Мой Налог», а также актов оказанных услуг с подробным перечнем работ — были на руках у заказчика. При наличии документов доказать то, что деятельность исполнителя не равно подмене трудовых отношений, будет намного проще. Сохранить все документы с самозанятыми в электронном виде в одном месте поможет сервис «Подписант» от СберКорус. Подписание документов через сервис занимает не более 30 секунд.

Необходимость оформлять подробную доверенность. Рекомендуется прописать в документе, какие действия вправе совершать специалист как представитель компании. В противном случае есть риски, что ФНС не примет отчётность или контрагенты, например, не примут документы.

Необходимость выяснить, справится ли со всем один бухгалтер, или придётся нанимать нескольких на разные сферы финансовой работы. Дело в том, что самозанятые по закону не имеют права нанимать рабочих. И немногие плательщики НПД готовы работать с другими контрагентами, передавая им часть своей работы, поскольку для них это риски потерять статус самозанятого.

При заключении договора рекомендуется предусмотреть гарантии на случай, если организацию оштрафуют или начислят пени из-за ошибок бухгалтера. Специалист будет обязан возместить все потери контрагента.

Какие договора с самозанятыми бухгалтеру нужно взять на особый контроль

Для выявления признаков минимизации в части уплаты НДФЛ и страховых взносов налоговики регулярно проводят мониторинг организаций и ИП, пользующихся услугами самозанятых. Последствиями такого мониторинга может стать переквалификация ГПД в трудовой договор, доначисление налогов и взносов, привлечение руководителей компании к административной ответственности.

С выплат работникам, с которым заключены трудовые договоры, бухгалтерия обязана удержать НДФЛ 13 % и заплатить страховые взносы по ставке 30 %. По договорам с самозанятыми ни НДФЛ, ни страховые взносы компания не платит (п. 8 ст. 2, п. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, далее – Закон № 422-ФЗ). Налоговая выгода очевидна. Именно поэтому компании и ИП, заключающие договоры с самозанятыми находятся под пристальным вниманием налоговых инспекторов.

Мониторинг организаций и ИП, пользующихся услугами самозанятых, проходит постоянно. О его результатах, в частности, сообщила УФНС России по Забайкальскому краю.

Налоговую минимизацию за счет договоров с самозанятыми инспекторы выявляют по нескольким показателям. Компания попадает с зону «налогового риска», если инспекторы выявят одновременно два, три и более показателей, среди которых:

- Продолжительность или постоянство работы с организацией.

- Единственный источник дохода и Признаки зарплаты.

- Массовая постановка на учет и Массовые регистрации дохода.

- Групповые переходы.

- Периодичность выплат в пользу самозанятых.

- Прямые нарушения.

Какие договоры нужно постоянно проверять бухгалтеру

Риск переквалификации ГПД с самозанятым в трудовой у договоров, которые:

- Заключены и действуют постоянно три и более месяца подряд. Продолжительные договоры налоговиками рассматриваются как трудовые.

- Являются для самозанятого единственным источником дохода. Регулярные выплаты по договорам с самозанятыми имеют признаки зарплаты. По этому параметру налоговая проверяет сформированные самозанятыми чеки в адрес одного и того же заказчика на протяжении всего времени работы. Заказчик может быть квалифицирован как работодатель.

- Предусматривают периодические выплаты в пользу самозанятых. Если компания оплачивает работы или услуги самозанятого ежемесячно, в рамках гражданско-правовых договоров, на каждую выплату должен быть оформлен акт выполненных работ. Иначе налицо подмена трудовых отношений гражданско-правовыми.

- Устанавливают зависимость исполнителя по ГПД от внутреннего распорядка и локальных актов заказчика. Например, рабочий режим, рабочее место, гарантии оплаты отпуска и больничного и т.п.

Грубые ошибки компании в работе с самозанятыми

Помимо недостаточно хорошо «проработанных» договоров с самозанятыми, компании нередко допускают прямое нарушение законодательства:

- Требуют от работников зарегистрироваться в качестве самозанятого. Налоговая отслеживает массовую постановку на учет и массовые регистрации дохода. Если налоговики выявят массовый набор только что зарегистрированных самозанятых, это может означать, по их мнению, что заказчик (он же работодатель) организовывает процедуру регистрации работников в качестве налогоплательщика НПД. Это очевидно, когда работодатель «подставился» сам, используя при регистрации один адрес электронной почты для всех работников и одно техническое средство для формирования чеков.

- Одномоментно заключают несколько договоров с самозанятыми. Это, так называемые групповые переходы. Перевод работников из одной компании в другую легко отслеживается по налоговой отчетности или отчетности ЕФС-1, которая подается в СФР и доступна налоговикам по межведомственному обмену. Если организация увольняет работников, затем они подписывают договора с другой подконтрольной организацией, но уже в статусе самозанятых – схема очевидна.

- Не составляют акты выполненных работ, оказанных услуг на каждую выплату в пользу самозанятого.

- Нарушают запреты на работу с самозанятыми, которые ранее работали в этой же компании по трудовым договорам. Компании не вправе в течение 2-х лет с момента увольнения заключать договора с бывшими работниками, которые зарегистрировались как плательщики НПД. Полного запрета на заключение договора в таком случае нет, но с выплат в пользу самозанятого бухгалтерия заказчика должна удерживать НДФЛ и уплачивать страховые взносы.

- Намеренно переводят работников на НПД, затем и заключают ГПД на оказание услуг с новой, взаимозависимой компанией.

- Имеют в штате организации минимальное количество работников при значительном количестве привлеченных самозанятых, которые получают доход, максимально приближенный к ограничению НПД.

Если налоговики выявляют одновременно несколько признаков и обстоятельств, которые характеризуют плательщика НПД, как лицо, фактически лишенное предпринимательской самостоятельности, ГПД может быть переквалифицирован в трудовой. Соответственно, компании будут доначислены НДФЛ и страховые взносы. Руководитель компании в таких случаях привлекается к административной ответственности.