Что делать с деньгами в 2023 году? 10 способов сохранить и приумножить

Экономическая ситуация в России с начала 2023 года стала более прогнозируемой: после спада 2022 года наступило время роста. Так, с начала года индекс Мосбиржи вырос почти на 23%, на рынке недвижимости наметились восстановление и рост спроса. Ставки по вкладам и накопительным счетам стабилизировались, растет цена золота, меняются котировки валютного рынка. На этом фоне все важнее держать деньги в различных финансовых инструментах, чтобы копить, зарабатывать, а также уберечь их от инфляции.

Иллюстрация: Вера Ревина/Клерк.ру

Делимся способами наиболее безопасно сохранить и приумножить свои средства в 2023 году.

Положить на вклад

Вклады остаются наиболее популярным способом сбережения средств у россиян.

Это простой и понятный инструмент, который имеет гарантированную доходность и защищен системой страхования вкладов в АСВ.

Для того чтобы выбрать лучшие условия, важно внимательно изучать параметры вкладов:

Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

Пополнение – можно ли вносить на счет дополнительные суммы.

Выплата процентов – в конце срока или каждый месяц.

Положить на накопительный счет

Накопительный счет является еще одним простым инструментом для сохранения и сбережения средств. Это некий гибрид текущего счета и вклада.

В отличие от вклада, срок его действия не ограничен, проценты начисляются ежедневно, а вкладчик имеет право пользоваться деньгами по своему усмотрению.

У накопительного счета есть особенности:

при снятии наличности нет понижения процентных выплат, но ставка может измениться;

вложения могут пополняться произвольной суммой, но есть пределы – не больше 10-кратного превышения изначального платежа;

проценты за установленный период насчитываются по наименьшему остатку.

Купить облигации

Облигации являются долговыми бумагами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам.

Получать доход от владения облигациями можно двумя способами.

Первый вариант: купить облигацию и получать купоны, а в конце срока получить номинал. В этом облигация похожа на вклад.

Второй вариант: купить облигацию дешевле, дождаться повышения цены, затем продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот.

Облигации федерального займа (ОФЗ) более надежны и имеют меньшую доходность, корпоративные облигации имеют больше рисков, но доходность по ним выше.

Купить акции

Акции являются более рискованным инструментом инвестирования, у них нет гарантированной доходности, а владелец может понести убытки, если стоимость акций будет падать. Однако, при росте, доходность может оказаться существенно выше.

Есть два самых простых способа зарабатывать на покупке акций.

Первый: купить акцию, дождаться, пока она вырастет в цене, и продать. Разница между ценой покупки и продажи станет вашей прибылью.

Второй: купить акции, по которым компания платит дивиденды (часть прибыли), и получать их. Обычно выплаты происходят раз в полгода или год.

Купить биржевые ПИФ

Биржевые паевые инвестиционные фонды (ПИФы) делают инвестиции доступными для розничных инвесторов, которые не могут покупать много различных акций или облигаций по отдельности из-за их дороговизны.

Покупая пай ПИФа, который состоит из десятков ценных бумаг, инвестор тоже приобретает их, но опосредованно.

Суть ПИФов в том, что они должны максимально точно повторять динамику выбранного индекса или динамику собранной корзины ценных бумаг (базового актива).

Большинство фондов инвестируют в ценные бумаги – фонды акций, облигаций, смешанные фонды.

Есть фонды, вкладывающие деньги в бумаги определенных регионов – например, США или Европы, или специализирующиеся на отраслях – например, нефтегазовой, металлургической.

ПИФы хорошо подходят как инструмент пассивных инвестиций.

Паи фондов, которые торгуются на бирже, можно купить и продать онлайн через брокерский счет.

Купить недвижимость

Покупка жилья является одним из наиболее распространенных способов вложения средств у россиян наряду с вкладами. Однако такой способ сохранения средств требует гораздо больше усилий.

Нужно подобрать подходящий по расположению, стоимости и качеству объект, договориться о сделке и провести ее.Также нужно сосредоточиться на типе недвижимости – коммерческая или жилая, вторичка или новостройка?

Многие инвесторы часто выбирают новостройки за счет их преимуществ в виде льготных программ и потенциала роста стоимости после сдачи объекта.

Купить золото и другие ценные металлы

Драгоценные металлы наряду с акциями и облигациями являются одним из инструментов инвестирования.

Золото – самый популярный в инвестициях драгоценный металл. Традиционно золото считается главным защитным инструментом как от падения фондового рынка, так и от инфляции.

При этом для сбережения и накопления средств также используются серебро, платина и палладий.

Одним из возможных способов инвестирования в металлы является покупка фьючерсных контрактов. Для этого необходимо открыть брокерский счет и выбрать подходящие по параметрам фьючерсы.

Важно понимать, что фьючерсы – это рисковый инструмент фондового рынка, который может принести как высокие доходы, так и убытки.

Открыть ОМС

Помимо покупки фьючерсов на драгметаллы, инвестировать в них можно более консервативным способом, например, открыв обезличенный металлический счет (ОМС).

ОМС – это счет, который инвестор открывает в банке и где учитываются купленные драгметаллы.

Обычно открытие счета и его обслуживание бесплатно. Но при закрытии счетов клиенты несут издержки, так как получают сумму, установленную банком исходя из курса покупки того или иного металла.

Зачисление на ОМС и выдача с него могут осуществляться как непосредственно драгметаллом, так и деньгами – в этом случае банк производит покупку или продажу металла за рубли (или валюту) по установленному на текущую дату курсу.

Обратите внимание, ОМС не страхуются в Агентстве по страхованию вкладов (АСВ), что несет дополнительные риски для инвестора. Поэтому ОМС стоит открывать только в надежном банке.

Купить валюту

Способом сбережения средств в некоторых случаях может стать покупка иностранной валюты. Традиционно для россиян таким средством выступали доллары и евро как защита от внутрироссийских рисков.

И хотя с начала 2023 года доллар вырос почти на 10 рублей, после причисления его и евро к валютам «недружественных» стран их покупка и хранение могут оказаться невыгодными в качестве приумножения средств из-за высоких комиссий банков и высоких рисков.

В целом при покупке валютной наличности как таковой доходности ожидать не стоит. Скорее это способ избавиться от рублевых рисков, при этом согласившись на риск той страны, на чью валюту будут обменяны рубли.

Открыть бизнес

Еще одним способом вложения средств может стать открытие собственного бизнеса, например, кофейни или парикмахерской.

На старте бизнес не будет приносить доход, скорее наоборот – потребуются кредиты на открытие и пополнение оборотного капитала.

При этом в перспективе бизнес может приносить существенно больше денег, чем все вышеописанные способы.

Куда вложить деньги прямо сейчас: 6 вариантов с разным уровнем риска

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

копите подушку безопасности;

поставьте цель и определитесь с приемлемым уровнем риска;

не поддавайтесь панике и следуйте своей стратегии;

диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

ребалансируйте портфель, если в этом есть необходимость;

не бойтесь обращаться к профессионалам и уходить с рынка;

инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Минимальные риски

Банковские вклады

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок , ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс., то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Средние риски

Корпоративные облигации

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Высокие риски

Акции

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора. По мнению экспертов, риски по российским акциям такие:

Кирилл Комаров: «Риски здесь высокие — пока очень трудно понять, насколько тяжелым будет кризис, на каком уровне остановится рост инфляции»;

Владимир Брагин: «Основной риск — это серьезное ухудшение ситуации в экономике, негативно сказывающееся на состоянии компаний, вынуждающее правительство увеличивать налоговую нагрузку на них, например, для увеличения социальных расходов».

Однако долгосрочные вложения могут помочь снизить риски. По мнению Беляевой, сейчас более приемлемый вариант — формирование долгосрочного портфеля из акций компаний, которые производят продукцию, пользующуюся спросом, и которые в перспективе могут вернуться к выплате дивидендов. В текущей геополитической и экономической ситуации ряд компаний временно отказываются от выплат.

По мнению Михаила Морозова, если санкции продлятся долго, то у российских инвесторов — розничных, корпоративных и институциональных — основным рынком будут российские акции, так как иностранные инвестиции будут нести повышенные риски.

Аналитик ИК «Фридом Финанс» отметила, что цены на многие российские акции сейчас довольно привлекательны. «Понятно, что рынку потребуется продолжительное время для восстановления нормальной рыночной активности и цен на активы, но такой долгосрочный подход несет в себе намного более низкие риски с доходностью, которая может обогнать текущие темпы инфляции», — добавила Беляева.

Несмотря на все потрясения, список российских акций, в которых частные инвесторы держат больше всего денег, мало изменился с начала 2022 года. РБК приводит прогнозы аналитиков по дюжине голубых фишек, которые чаще всего попадают в топ-10 по популярности.

Кирилл Комаров также полагает, что с учетом текущей волатильности и неопределенности максимальную доходность могут предоставить акции. По его мнению, они могут не только защитить от инфляции, но и дать возможность заработать благодаря тому, что сейчас многие бумаги сильно подешевели из-за геополитики и санкций. У них есть хорошие шансы восстановиться и даже выиграть от ухода с рынка иностранных конкурентов, считает эксперт.

Владимир Брагин также полагает, что российские акции потенциально могут принести наибольшую доходность. «Риски здесь сейчас повышенные, но если ситуация в экономике не будет давать серьезных поводов для беспокойства, рост котировок в обозримом будущем может составить и 20%, и 30%, а то и больше», — отметил он.

Эксперт также добавил, что акции следует расценивать как долгосрочные инвестиции. «Розничным инвесторам я рекомендую заходить в российский рынок через паевые фонды», — сказал Брагин.

Рынок фондов на российские бумаги постепенно открывается. В утренних текстах мы публикуем списки тех, кого допускают к торгам.

Спекуляции с акциями — стратегия для самых рисковых

Беляева добавила, что самую большую потенциальную доходность сейчас можно получить от спекулятивных операций с акциями, но у этого подхода и максимальные риски. «Рынок в текущем моменте очень волатилен. В отдельных бумагах рост цен за день может составить 30%, 40% и более. Но рассчитывать на устойчивый рост на рынке не стоит, мы можем увидеть такое же сильное снижение цен при ухудшении новостного фона», — отметила она.

Эксперт предупредила, что такой спекулятивный подход требует повышенной терпимости к рискам, постоянного мониторинга ситуации и высокого уровня профессионализма в анализе рынка. «Высокая волатильность цен в большей мере создает иллюзию возможности хороших заработков, на практике получить достойные результаты очень сложно», — рассказала аналитик.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Куда вложить деньги под проценты

В августе 2023 года российские банки резко повысили ставки по вкладам и накопительным счетам. Вкладчики в растерянности: высокодоходных предложений много, и сложно выбрать вариант, который окажется выгоднее всего.

Чтобы не рисковать, выбирайте банковские вклады или накопительные счета. Такие вложения надежно защищены государством. Какому продукту отдать предпочтение, и где сейчас самые высокие проценты, читайте в новом обзоре от эксперта редакции сервиса Бробанк.

- Почему банки повышают ставки по вкладам

- Куда лучше вложить деньги под проценты: вклады или накопительные счета

- Подборка вкладов с высокими процентами в 2023 году

- Накопительные счета под высокий процент

- Расчет и сравнение доходности

Почему банки повышают ставки по вкладам

Банки повышают ставки по вкладам по нескольким причинам:

- Увеличение прибыли. Чем больше вкладчиков придет в банк, тем больше можно выдать кредитов.

- Ситуация на рынке. Если банку нужны деньги для продолжения деятельности, он вынужден предлагать более выгодные условия вкладчикам, чтобы сохранить свою конкурентоспособность.

- Инфляция. Главная цель вклада — защита накоплений от инфляции, если ставки будут сильно от нее отставать предложение банка не будет популярным у клиентов.

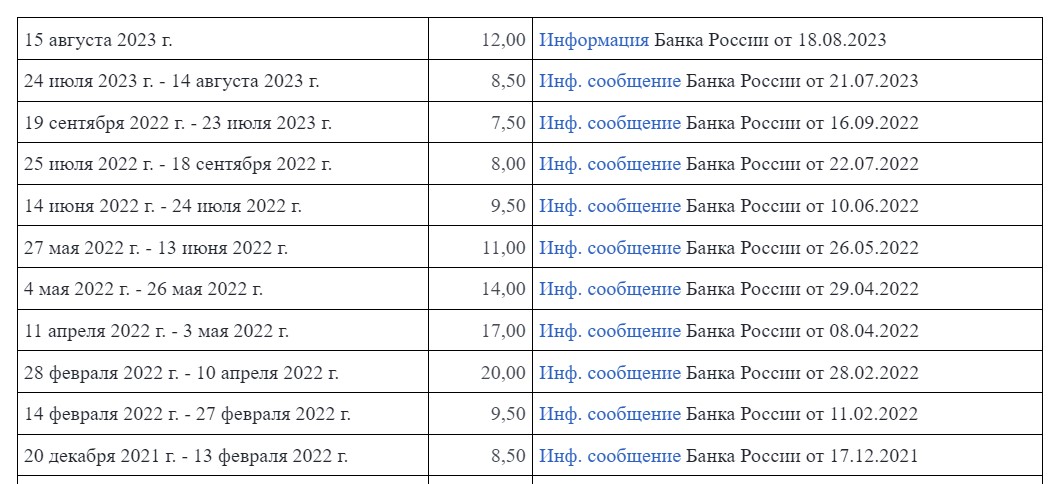

Но именно сейчас банки меняют доходность по другой причине — из-за решения Банка России 15 августа.2023 года повысить ключевую ставку. Об этом событии рассказано в материале «Центробанк повысил ключевую ставку до 12% годовых».

Ключевая ставка — это процентная ставка, которую ЦБ РФ устанавливает для коммерческих банков. Её используют для регулирования денежной массы в экономике и управления инфляцией.

Изменения ключевой ставки с 2022 по 2023 годы

Под ключевую ставку российские банки получают деньги от ЦБ РФ, и направляют на свои цели. Например, для дальнейшей их выдачи заемщикам в виде кредитов.

Банк учитывает ключевую ставку, под которую он получил деньги от регулятора, добавляет к ней свои риски, издержки и желаемую величину прибыли, и таким образом формируют процентную ставку для клиентов. Соответственно, с повышением ключевой ставки кредиты становятся дорогими, а вклады — более выгодными.

Когда ключевая ставка высокая, банку выгоднее получать деньги не у регулятора, а у населения. И он начинает привлекать вкладчиков новыми программами вкладов и накопительных счетов с высокими процентами.

Куда лучше вложить деньги под проценты: вклады или накопительные счета

Вклады и накопительные счета — это два разных финансовых инструмента, которые используются для хранения и накопления денежных средств.

Вклад — это банковский продукт для размещения денег клиентов в банке на определенный срок с начислением процентов. Чаще всего у вкладов фиксированная ставка, которая не меняется в течение всего срока действия вклада.

Но встречаются вклады и с переменной ставкой, где в течение первых месяцев действует повышенный процент, а затем он снижается. Либо ставка зависит от какого-то конкретного экономического показателя. Тогда рост и снижение будут связаны с его изменением.

Накопительный счет — это счет, на котором клиент может хранить свои деньги и получать проценты на остаток. Проценты начисляют на ежедневный или на ежемесячный остаток, что приносит более высокую доходность.

Вклад удобен для клиентов, которые хотят разместить свободные деньги в банке, и получить фиксированную доходность. При этом по вкладам с максимальной ставкой пополнение и расходные операции запрещены. Если снять даже часть денег с вклада раньше срока, вкладчик теряет проценты.

Накопительный счет удобен для клиентов, которые хотят свободно распоряжаться своими деньгами, пополнять счет и снимать деньги в любое время. При этом заранее рассчитать прибыль затруднительно: доходность пересчитывают каждый день или месяц.

Кроме того, ставка зависит не только от действий клиента, но и банка, который в зависимости от экономической ситуации в стране может менять проценты в одностороннем порядке.

Таким образом, основное отличие между вкладами и накопительными счетами, что вклад предполагает хранение денежных средств на определенный срок под фиксированную ставку. Тогда как накопительный счет позволяет хранить деньги и получать проценты на ежедневный или ежемесячный остаток.

Подборка вкладов с высокими процентами в 2023 году

Большинство банков предлагают самые выгодные условия новым клиентам. Также есть бонусы для тех, кто открывает вклад через онлайн-сервисы или подключил привилегированный тариф обслуживания.

- Банк ДОМ.РФ. Вклад «Мой дом» доступен для открытия на срок от 91 до 1100 дней. Сумма — от 30 000 рублей. При оформлении вклада в мобильном приложении на 3 года, вкладчик получит максимальную доходность 12,5% годовых. Начисление процентов происходит в конце срока без возможности пополнения и снятия.

- Росбанк. Вклад «Динамичный» открывают на один год при внесении суммы от 100 000 рублей. В первые три месяца ставка равна 12%, с 4 по 6 месяц — 11%, с 7 по 9 месяц — 10% и потом 9%. Выплаты ежеквартальные, есть пролонгация.

- Сбербанк. Вклад «Лучший %» выгоден для клиентов, которые увеличивают сумму сбережений в банке. Максимальный процент можно получить только, если вы не используете деньги, которые уже лежат на счете в Сбере. Принимают суммы от 100 000 рублей на срок от 1 до 36 месяцев. Ставка 12% годовых при открытии вклада на 3 года, в остальных случаях процент составит от 4,3% до 11,1% в год.

- Газпромбанк. Вклад «Хит сезона» доступен для онлайн-оформления. Срок — от 91 до 1095 дней. При открытии онлайн минимальная сумма равна 15 000, в офисе — от 300 000 рублей. Ставка от 8% до 11% в год. Периодичность выплат — ежемесячно или в конце срока с капитализацией по решению клиента.

- Открытие. Вклад «Первый» с повышенной ставкой до 11% доступен новым клиентам и тем, кто не имел в последние 90 дней действующих вкладов и накопительных счетов. Принимают суммы от 50 000 рублей на 3-12 месяцев. Начисление может быть ежемесячным или в конце срока без пополнения и частичного снятия.

| Сумма от | 10 000 Р |

| Проц. ставка | До 12,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

Обратите внимание: некоторые банки предлагают вклады-конструкторы, где клиент может сам выбрать нужные ему параметры. Если вы добавляете опции, например, возможность получать проценты ежемесячно или пополнять счет, ставка меняется.

Накопительные счета под высокий процент

Часто банки в рекламных материалах указывают максимальную ставку, которая доступна только при соответствии определенным условиям. Например, если за оформлением вклада обратиться новый клиент, или действующий клиент не будет использовать уже имеющиеся на счетах сбережения, а принесет новые деньги.

| Сумма от | 1 Р |

| Проц. ставка | До 12% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Внимательно изучайте всю информацию на сайте компании, и рассчитывайте доход по разным предложениям.

- Газпромбанк. Предлагает открыть накопительный счет на сумму от 5000 рублей. При сроке от 1 дня до 2 месяцев ставка для новых клиентов составит 12,5% годовых, для действующих — от 9% до 9,9,8% в год. С третьего месяца ставка снизится до 9%. Начисление на минимальный остаток.

- ВТБ. Здесь сразу два выгодных предложения. Первый — накопительный счет «Сейф», где новые клиенты получают повышенную приветственную ставку 12% на минимальный остаток. Она действует 4 месяца, с пятого меняется на базовую 5%. Второй счет — «Копилка», где ставка 10% начисляется на ежедневный остаток новым клиентам в течение трех месяцев. Потом ставка меняется на базовую — 4% в год.

- Банк Открытие. С 1 сентября по счету «Копилка» для новых клиентов и тех, у кого не было вкладов в течение предыдущих 90 дней. Для них действует повышенная ставка 11% годовых. Для остальных клиентов — 8,5% годовых. Начисляют проценты на ежедневный остаток, ограничение — 3 млн рублей.

- Альфа-Банк. С 1 сентября 2023 года ставка по накопительному счету составит 10% на минимальный остаток. Такой процент начисляют на сумму до 1,5 млн рублей, а для клиентов с тарифным планом «Премиум» сумма увеличена до 10 млн рублей. Такое предложение действует 2 месяца для новых клиентов. С третьего месяца ставка снижается до 9,5% при обороте от 10 000 рублей ежемесячно по счетам в банке.

- Банк ДОМ.РФ. Принимает суммы от 1 рубля на любой срок. На период до трех месяцев ставка равна 10% годовых, начиная с третьего месяца уменьшается до 6%. Начисление на ежедневный остаток по счету.

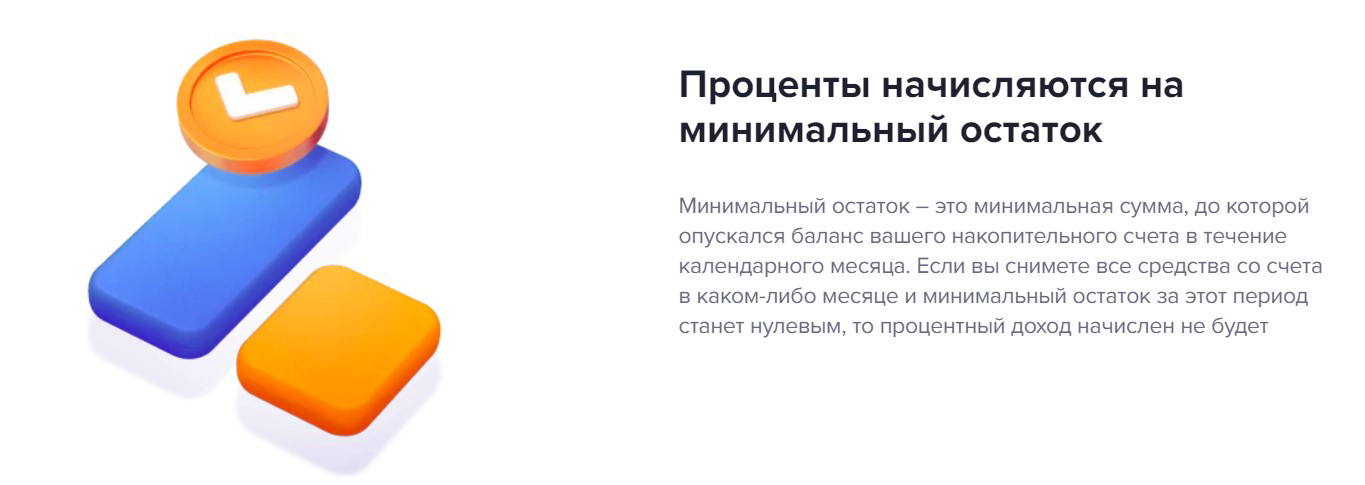

Обращайте внимание на условия начисления процентов: некоторые компании начисляют доход на ежедневный остаток, а некоторые — на минимальный, который был в отчетном месяце.

Проценты могут начислять на ежедневный или минимальный остаток

Сравним два варианта:

Начисление на минимальный остаток. Банк учитывает каждый день в отчетном месяце, и начисляет проценты на минимальный остаток. Допустим, клиент вложил 300 тысяч рублей на накопительный счет под 12% годовых, и не трогал эти деньги.

За первый месяц он получит 300 000 * 12% / 12 = 3000 рублей. Если во втором месяце он снял в один из дней 200 тысяч, и через несколько дней вернул их обратно, банк все равно видит в отчетности — в один из дней остаток на счете был всего 100 тысяч. И именно на неё начислит проценты в этом месяце. То есть 100 000 * 12% / 12 = 1000 рублей.

Счета с ежедневным начислением или начислением на среднемесячный остаток. В этом случае банк считает все суммы, которые хранились на счете каждый день, и высчитывает среднее значение. И на него начисляет проценты.

Допустим, те же 300 тысяч клиент положил на месяц под 12%, и на 29-ый день снял 200 тысяч. На счете осталось 100 тысяч. Банк отдельно посчитает 300 тысяч, которые пробыли 29 дней и 100 тысяч, которые пробыли 1 день. Суммирует их и разделит на 30 дней, и получит 2933 рубля.

Расчет и сравнение доходности

Для расчета реальной доходности от вклада или накопительного счета используйте онлайн-калькуляторы. Это удобные сервисы, которые позволяют за пару кликов сделать расчеты процентов за месяц, полгода или более долгий срок.

Даже в рамках одного банка клиенту могут предложить 3-4 разных варианта вклада и еще несколько накопительных счетов. Чтобы вручную сравнить выгоду от каждого, потребуется много времени. Онлайн-сервис справится с этим за пару минут.

- пополнением,

- частичным снятием,

- выплатой процентов или оставлением их на счете вклада — капитализация,

- разной периодичностью выплаты дохода.

Для расчета укажите необходимые параметры: сумму, срок и процентную ставку, периодичность выплат и что именно вы планируете делать с процентами. Добавьте дополнительные опции, если они предусмотрены условиями договора. Остальное калькулятор посчитает сам.

Сравните расчеты по нескольким программам, чтобы найти самую выгодную. Обращайте внимание на полную доходность, а не только акционную, которая действует в первые месяцы. Бывает так, что вклад под фиксированные 9% годовых окажется выгоднее вклада, где сначала начисляют доход под 11%, а потом снижают до 6%.

Куда вложить деньги в кризис в 2023 году

В новостях пугают то кризисом, то девальвацией, то инфляцией, то всем и сразу. Да еще и ставки по вкладам падают. Что делать со сбережениями в таких условиях? Во что вложить деньги в 2023 году?

Куда вложить деньги в кризис. Фото: shutterstock.com

Куда вложить деньги в кризис. Фото: shutterstock.com

Представим ситуацию. У вас есть свободные 100 — 200 тысяч рублей. В новостях пугают то кризисом, то девальвацией, то инфляцией, то всем и сразу. Да еще и ставки по вкладам падают. Что делать со сбережениями в таких условиях? Бежать и что-то покупать? Или пусть лежат тихо-мирно в банке? Эксперт «КП» — директор Национальной ассоциации специалистов финансового планирования Андрей Паранич прокомментировал все возможные способы.

1. Съездить в путешествие

Если планируете поездку на зарубежный курорт, то есть смысл часть сбережений перевести в доллары. Это позволит исключить валютный риск. Но есть один нюанс. Если у вас нет подушки безопасности, то все сбережения на отдых тратить не рекомендуется. Пусть хотя бы сумма двухмесячных доходов останется.

2. Купить необходимое

Шопинг — это вполне нормально. Особенно если давно хотели совершить эту покупку. Но такие вещи лучше покупать осознанно, не допускать спонтанных решений только потому, что вышла новая модель или вы боитесь девальвации. Лучше сначала ответить на вопрос, зачем вы это делаете. И конечно, любые покупки лучше делать на дополнительные деньги — сверх резервного фонда.

3. Вложиться в себя

Если он нужен не для хобби, а для работы, которая приносит доход, то это правильный выбор. Инвестиции в средства производства — лучшие вложения. Потому что собственный бизнес дает гораздо более высокую прибыль, чем рынок ценных бумаг. Хотя и рисков здесь немало.

4. Инвестировать в доллары или золото

Это стандартная страховка от кризиса. Но она не всегда работает. Поэтому переводить все рубли в доллары только потому, что вы боитесь кризиса, не совсем правильно. Если посмотреть на 10-летний срок, то доходность рублевых активов была выше. То есть, положи мы одинаковую сумму и в рублях, и в долларах на депозиты 10 лет назад, то к нынешнему времени рублевый депозит оказался бы выгоднее. Даже несмотря на девальвацию. Потому что ставки по рублевым вкладам в банках были гораздо выше долларовых. У золота тоже есть свои нюансы. Самый главный — его нельзя покупать в физическом виде, потому что тогда придется заплатить НДС, который при продаже не возвращается. А если покупать золото на бирже, то оно колеблется в цене. И во время кризиса тоже падает.

5. Инвестировать в акции

Этот вариант подходит только для тех, у кого уже есть подушка безопасности. Потому что ситуация на рынках сейчас неопределенная. Акции вполне могут упасть на 30 — 40%. Поэтому на биржу лучше пускать те деньги, которые вам точно не потребуются в течение трех лет. Почему такой срок? Потому что, по многолетней статистике, вероятность получить убыток на бирже в течение года составляет 30%. В течение трех лет — 5%. А в течение 10 лет — это доли процента. Кроме того, три года — это минимальный срок, при котором можно получить налоговый вычет по ИИС (индивидуальный инвестиционный счет — подробнее о нем ниже).

6. Отдать долги

Разумный подход. Потому что ставки по кредитам всегда выше, чем по большинству вариантов вложений. Но все сбережения отдавать банкирам не совсем верно. Часть денег лучше оставить в заначке — на всякий пожарный.

7. Закупиться впрок

Такое поведение имеет смысл, когда мы точно знаем, что в будущем возможны перебои с поставками этих товаров, а инфляция в стране быстрая и непредсказуемая. Но сейчас нет предпосылок к тому, чтобы цены резко росли, а какие-то товары исчезали из магазинов. Поэтому на всю сумму точно покупать не стоит.

Есть ли смысл держать деньги в банке?

Мы доверяем банкам, потому что в стране действует система страхования вкладов. По ней, если банк теряет лицензию или банкротится, клиентам возвращают всю сумму, лежащую на счетах (но не больше 1,4 млн рублей).

По мнению экспертов, вклад в банке — это фундамент личных финансов. Там должна лежать как минимум треть сбережений (или все деньги, если сумма меньше двух-трех ваших зарплат). Если у вас больше миллиона рублей, то есть смысл излишки разместить в других инструментах.

Двойной доход — на бирже

Наиболее удобный и выгодный способ начать торговать на бирже — открыть индивидуальный инвестиционный счет (ИИС). Если вы «чайник» в мире инвестиций, самая консервативная стратегия — открыть ИИС и купить государственные облигации (ОФЗ). Тогда доход будет складываться из двух составляющих. Во-первых, купонов, которые сопоставимы с процентами по вкладу. Во-вторых, налогового вычета, который дает государство (13% от вложенной суммы). Безопасность близка к 100%.

Для льготных инвестиций есть лишь два ограничения. Первое — вычет можно получить не более чем с 400 тысяч рублей в год (то есть 52 тысячи рублей на руки, если у вас есть доход, с которого уплачивался НДФЛ). Второе — чтобы иметь право на вычет, нельзя снимать основную сумму со счета в течение трех лет. При этом начисленные дивиденды и купоны тратить можно.

Прибыль по ИИС даже при самом консервативном подходе почти вдвое выше, чем по банковскому депозиту. Если вы вложите деньги в гособлигации (сейчас их доходность около 4 — 5% годовых) и получите налоговый вычет, средняя доходность в течение трех лет составит 8 — 9% годовых.

По данным Национальной ассоциации участников фондового рынка, более 2,5 млн россиян уже открыли ИИС. Чтобы сделать это, нужно заключить договор с брокерской компанией, у которой есть лицензия ЦБ (или с брокерским отделением крупного банка — так обычно удобнее). Она откроет счет и предоставит доступ к торговой системе. Сделки совершаются онлайн: через компьютер или смартфон.