Дифференцированный платеж

Дифференцированный платеж – универсальная и самая выгодная система погашения любого кредита. Найти отечественный банк, который работает по такому принципу не просто, но возможно. Время, потраченное на поиски, с лихвой компенсируется удобством и выгодой в процессе погашения займа.

Дифференцированный платеж

Дифференцированные платежи как схема погашения кредита удобна тем, что заемщик рассчитывается с кредитором путем выплат равных частей тела кредита на фоне планомерного уменьшения ежемесячной суммы платежа. Происходит это за счет уменьшения тела кредита и сокращения объема процентной части.

Единственным недостатком дифференцированной системы считается необходимость подготовиться к серьезной финансовой нагрузке в начале срока кредитования. И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

Аннуитетные и дифференцированные платежи

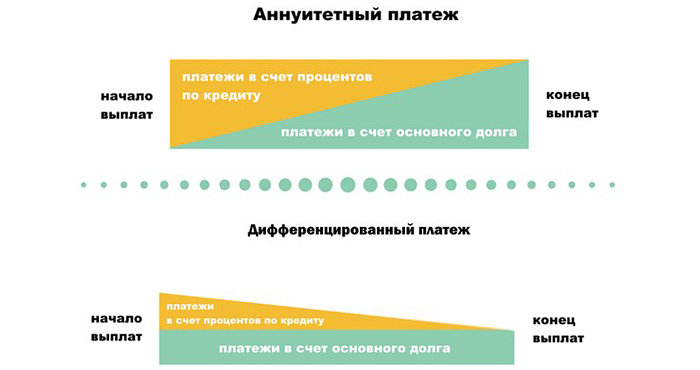

Аннуитетные схемы погашения кредита кажутся большинству заемщиков более удобными, поскольку сумма ежемесячного взноса остается фиксированной на протяжении всего периода погашения. Но этот принцип разработан банкирами специально, чтобы сократить путь к потенциально большему размеру дохода. Если сравнивать сумму переплаты по дифференцированному кредиту и аннуитету при одинаковых условиях выдачи займа, цифры гарантированно скажут в пользу первого варианта.

Несмотря на кажущуюся простоту, большая часть первых аннуитетных платежей процентная. Фактически это означает, что в первые несколько лет заемщик оплачивает банку стоимость кредита, и только после этого начинает уменьшаться реальная сумма задолженности.

Схема дифференцированного платежа

Если вы готовы работать на перспективу и значительно урезать текущие расходы на начальном этапе кредитования – выбирайте займ с дифференцированной системой погашения. Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Среди финансовых продуктов российской банковской системы дифференцированные алгоритмы погашения предлагаются преимущественно в рамках ипотечного кредитования, хотя отдельные учреждения занимаются потребительским кредитованием по такому же принципу. При оформлении долгосрочного кредита финансовые аналитики настоятельно рекомендуют внимательнее присмотреться к возможности оформления займа на условиях погашения дифференцированными платежами.

Расчет дифференцированного платежа

Рассчитать сумму дифференцированного платежа несложно. Достаточно сумму кредита разделить на количество месяцев периода кредитования, после чего остается составить удобный для заемщика график платежей. Процентная часть платежа уменьшается с каждым месяцем, поскольку начисляется на постоянно уменьшающийся объем тела кредита.

Универсальная формула расчета месячного дифференцированного платежа выглядит следующим образом: х= s/n+s*P*d/G/100

Расшифровка значений формулы:

х – ежемесячный дифференцированный платеж;

s– размер тела кредита на дату расчета процентной части по очередному платежу;

Дифференцированный платеж по ипотеке: что надо знать

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Что такое дифференцированный платеж

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

Как рассчитать ежемесячные взносы

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант — вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах — так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Рассмотрим на примере разницу в расчетах аннуитетных и дифференцированных платежей. Итоговые цифры будут приблизительными, поскольку в разных банках действуют свои условия по графику и выплате взносов. Но расчет, как правило, одинаковый. Допустим, вы оформили ипотеку в размере 6 млн руб. на десять лет со ставкой 10% годовых.

Аннуитетный платеж. В этом случае каждый месяц вам придется платить банку по 79,29 тыс. руб. Итоговая переплата по кредиту составит 3,51 млн руб.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше — 3 млн руб.

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей — ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случае же с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток — постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет — иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Если же бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи — дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть такой способ оплаты

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. — Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Дифференцированный платеж: что это такое и в чем его особенности

Дифференцированный платеж — способ погашения кредита. При дифференцированном платеже, который известен как классическая схема выплаты займа, все суммы платежей в течение срока погашения снижаются с каждой новой выплатой, в отличие от аннуитетного, который предполагает оплату равными суммами в течение всего срока кредита.

Ключевое различие в двух основных способах погашения кредита — подход к начислению процентов. При дифференцированной схеме погашения проценты начисляются на остаток тела кредита. Само тело кредита разбивается на равные части, поэтому каждый последующий платеж при классической схеме погашения тела уменьшается. Так как тело каждый раз уменьшается, то и проценты, которые начисляются на тело, снижаются с каждым платежом.

Аннуитетная схема предполагает равные платежи, которыми в первой половине срока погашения преимущественно выплачиваются проценты, а только во второй — само тело кредита.

Передача денег: Freepik/jcomp

Оба способа погашения (дифференцированный и аннуитетный) имеют одновременно как преимущества, так и недостатки:

- Первоначальный платеж. При аннуитетной схеме все платежи одинаковые и первоначальный платеж не отличается от остальных. При дифференцированной самые большие платежи — это первые платежи.

- Удобство. Благодаря одинаковым суммам размер аннуитетного платежа быстро запоминается, а вот для дифференцированного необходимо ежемесячно обращаться к графику погашения.

- Долговое бремя. При дифференцированном кредите долговое бремя постоянно снижается.

- Уровень переплат. При дифференцированных платежах уровень переплат ниже.

- Досрочное погашение. Досрочное погашение выгодно при дифференцированном платеже благодаря постоянному снижению тела кредита.

- Долгосрочный кредит. При долгосрочном кредите аннуитетная схема более выгодна потребителю, так как при равных платежах через несколько лет ценность каждой суммы снижается. По словам Forbes, деньги постоянно становятся «дешевле» из-за инфляционных процессов: $10 сегодня и $10 пару лет назад — это разные деньги по своей покупательной способности.

При долгосрочном кредите по дифференцированной схеме основная сумма — самые крупные платежи — погашается в начала кредита самыми «дорогими» деньгами. При краткосрочном кредите более выгоден дифференцированный платеж, так как инфляция не успевает повлиять должным образом на кредит.

Какой платеж лучше — аннуитетный или дифференцированный? Дифференцированный платеж более выгоден с точки зрения меньшей переплаты по процентам, постоянного снижения платежей и выгоды при досрочном погашении. Аннуитетный платеж проявляет свои преимущества в случае ограниченных ежемесячных ресурсов должника, когда он не может позволить себе выплату больших первых платежей, а также аннуитетные платежи удешевляют кредит при долгосрочном погашении за счет инфляции.

Как рассчитывается дифференцированный платеж

Для расчета платежа на конкретный месяц следует использовать несложную арифметическую формулу. Для простоты понимания используем ее словесное описание и рассмотрим пример.

Чтобы вычислить часть платежа, которая приходится на погашение тела кредита, следует общую основную сумму разделить на количество месяцев по графику погашения. Например, при общей сумме кредита 5,67 млн тенге сроком на 18 месяцев ежемесячно нужно погашать 5 670 000÷18=315 000 тенге.

Чтобы в простой форме вычислить ежемесячный процент, следует годовую ставку поделить на 12 месяцев. Например, при годовой процентной ставке 18% ежемесячно следует применять ставку 18%÷12=1,5%. Такая ставка умножается на остаток по телу кредита.

Если в первый месяц она составит 5 670 000×1,5%=85 050 тенге. То в следующий месяц остаток тела кредита уже будет меньше: 5 670 000–315 000=5 355 000 тенге. Поэтому и процент станет меньше: 5 355 000×1,5%=80 325 тенге.

Расчет платежей: Freepik/frimufilms

Сумма погашения тела долга и размер процентов составят ежемесячный платеж:

- Первый месяц: 315 000+85 050=400 050 тенге;

- Второй месяц: 315 000+80 325=395 325 тенге.

Для наглядности того, как работает дифференцированный платеж, рассчитаем самую последнюю сумму погашения в нашем примере — за 18 месяц. Так как тело кредита погашается равными частями по 315 000 тенге, и процесс длился 17 предыдущих месяцев, то остаток по телу кредита составит: 5 670 000–315 000×17=315 000 тенге. То есть, в последний месяц осталось погасить только последнюю часть тела кредита и проценты на нее. Размер процентов составит 315 000×1,5%=4 725 тенге, а итоговый платеж — 319 725 тенге.

Как видно из примера, сумма ежемесячного платежа существенно снизилась — от 400 050 тенге (первого платежа) до 319 725 тенге (последнего платежа). Ключевой нюанс связан с тем, что проценты начисляются только на остаток суммы долга по телу кредита. Так как тело ежемесячно снижалось на 315 000 тенге, то и проценты за последний месяц сократились в 18 раз по сравнению с первым платежом — с 85 050 тенге до 4 725 тенге.

Как поменять аннуитетный платеж на дифференцированный? Как правило, сменить аннуитетную на дифференцированную схему погашения долга не удастся, так как должник уже подписал договор с банком или другим финучреждением и согласился с аннуитетной схемой.

По утверждению Александра Бойко, в аннуитетной схеме погашения заинтересован банк, так как при ней сумма переплат по кредиту выходит существенно больше. При этом переход с дифференцированной на аннуитетную схему выплат распространен и часто применяется банком как альтернатива реструктуризации долга.

Дифференцированная система погашения имеет ряд преимуществ и недостатков. Ее выгода раскрывается при краткосрочных кредитах с возможностью досрочного погашения. При долгосрочном кредите лучше отдать предпочтение аннуитетной схеме погашения.

Дифференцированный платеж по кредиту — что это?

Разбираемся, что такое дифференцированный платеж, как его рассчитать и чем он отличается от аннуитетного.

Что такое дифференцированный платеж

Это одна из двух наиболее распространенных схем расчета кредитных платежей. Чтобы понять, как он работает, сначала нужно разобраться, из чего вообще состоят ежемесячные взносы по любому кредиту.

Каждый платеж состоит из двух частей — первая его часть всегда уходит на оплату основного долга, который еще называют телом кредита, а вторая идет на погашение начисленных банком процентов. Эта схема применяется при всех способах погашения — различается в них только соотношение этих двух частей.

- При аннуитетном погашении размер ежемесячного платежа остается одинаковым в течение всего срока кредита. Однако сначала заемщик гасит в основном проценты и только со второй половины срока начинает уменьшать сумму основного долга.

- При дифференцированном способе расчета заемщик каждый месяц вносит фиксированную сумму в счет погашения основного долга плюс сверх нее оплачивает проценты. Благодаря тому, что проценты всегда рассчитываются исходя из оставшейся суммы долга, процентная часть платежа со временем начинает уменьшаться — а вслед за ней уменьшается и весь размер ежемесячного взноса.

Здесь действует правило — чем меньше тело кредита, тем меньше процентов нужно платить каждый месяц и тем меньше в итоге будет переплата. Поэтому дифференцированная схема зачастую в результате оказывается заметно выгоднее.

Формула расчета

Размер каждого дифференцированного взноса можно рассчитать по следующей формуле:

П = Сд + Сп, где:

П — размер дифференцированного платежа;

Сд — часть платежа, которая уходит на оплату основного долга;

Сп — часть платежа, которая уходит на оплату процентов.

Чтобы сделать расчеты по этой формуле, нам нужно узнать, из чего будут складываться показатели Сд и Сп.

Рассчитать платеж по основному долгу можно по следующей формуле:

Сд = К / М, где:

К — тело кредита;

М — количество месяцев кредита.

Рассчитать платеж по процентам можно с помощью следующей формулы:

Сп = (О * С * Др) / Дг, где:

О — остаток задолженности по кредиту;

С — годовая процентная ставка;

Др — количество дней в расчетном периоде;

Дг — количество дней в году.

Пример расчета

Допустим, заемщик оформил кредит на сумму 120 тыс. рублей на один год со ставкой 15% годовых и выбрал дифференцированную схему погашения. Первый взнос он должен оплатить в январе 2022 года. Рассчитаем сумму платежа по основному долгу:

Сд = 120 000 р. / 12 месяцев = 10 000 р.

Затем рассчитаем сумму платежа по процентам:

Сп = (120 000 р. * 15% * 31 день) / 365 = 1528 р.

Если сложить эти две суммы, мы получим январский платеж в 11 528 р. Февральский взнос будет рассчитываться по той же схеме, однако тело кредита к этому моменту уже уменьшится на 10 тыс. рублей, поэтому для расчета платежа по процентам (Сп) нужно будет взять не 120, а 110 тыс. рублей. Расчет будет следующим:

Сп = (110 000 р. * 15% * 28 дней) / 365 = 1265 р.

В результате февральский взнос будет составлять уже 11 265 р. Все дальнейшие взносы рассчитываются таким же образом.

График погашения кредита

Преимущества и недостатки дифференцированного платежа

Основной плюс дифференцированной системы погашения — это возможность сэкономить на процентах. Поскольку банк рассчитывает их в зависимости от текущего остатка по кредиту, получается, что чем меньше этот остаток — тем меньше нужно платить процентов. В результате это позволяет сделать переплату меньшей, чем в случае с аннуитетными платежами.

Однако и минусы у такой системы тоже есть. Во-первых, найти кредитные продукты с таким типом погашения довольно сложно. Большинство российских банков сейчас предлагает именно аннуитетную систему, а некогда популярная дифференцированная встречается уже очень редко. Происходит это потому, что аннуитетная схема намного выгоднее для самих банков, поскольку с ней они получают больше прибыли от начисления процентов.

Также есть и второй минус. Несмотря на то, что размер ежемесячных взносов планомерно снижается от месяца к месяцу, в самом начале кредитного срока заемщику придется вносить достаточно крупные платежи, что может значительно увеличить его финансовую нагрузку в первое время. Поэтому такая модель погашения может подойти не всем — крупные платежи могут быть комфортными для людей с более высоким уровнем дохода, но при этом стать непосильной нагрузкой для тех, кто зарабатывает меньше.

Отличия от аннуитетного

Главное отличие дифференцированных взносов от аннуитетных — в том, на что идет большая часть каждого платежа. В первом случае основная сумма уходит на погашение тела кредита, а во втором случае — на погашение процентных начислений. Из-за этого при дифференцированной схеме тело кредита уменьшается очень быстро — а вместе с ним уменьшается и сумма процентов. Тогда как при аннуитетной схеме тело кредита в начале срока вообще практически не уменьшается, так как все взносы почти целиком уходят на оплату процентов.

Итоги

Дифференцированный платеж — это один из способов погашения кредита, при котором размер ежемесячного платежа ближе к концу срока постепенно уменьшается. Это происходит за счет равномерного уменьшения тела кредита, которое влечет за собой уменьшение суммы начисляемых процентов. В результате в начале срока кредита ежемесячные взносы будут наиболее крупными, однако по мере приближения к концу срока они будут становиться все меньше и меньше.

От того, какую схему погашения предлагает ваш банк — аннуитетную или дифференцированную — во многом будет зависеть итоговая переплата по кредиту. Дифференцированный платеж встречается реже, зато он позволит дополнительно сэкономить на процентах и минимизировать переплату — особенно если время от времени вносить досрочные платежи. При этом аннуитетный платеж позволяет лучше рассчитать свою финансовую нагрузку, поскольку его размер остается фиксированным в течение всего срока кредитования.