Как рассчитать проценты по вкладу

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как посчитать доход по вкладу и понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Как рассчитать процент по вкладу за месяц? Разбираемся.

Вы узнаете

Какие бывают проценты по вкладам в банке

Что такое процентная ставка по вкладу. Вы кладете деньги в банк, а он увеличивает их. Прирост в процентах называется процентной ставкой. Проценты бывают двух видов: простые и сложные.

Простые — те, что начисляются в конце срока вклада. Например, вы положили 100 000 ₽ на год под 5% годовых. Через год на вашем счете будет 105 000 ₽.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Рассмотрим вклад на 100 000 ₽ под 4,8% годовых с ежемесячной капитализацией. Процент доходности в месяц составляет: 4,8% / 12 месяцев = 0,4%. Значит, на вкладе по истечении первого месяца будет 100 400 ₽.

Во втором месяце эти 0,4% начислятся не на изначальные 100 000 ₽, а на сумму вместе с процентами — 100 400 ₽. И так далее каждый месяц. При закрытии вклада через год на нем будет 104 907,02 ₽ — доход за год составит 4907,02 ₽. Это соответствует годовой доходности чуть более 4,9% годовых.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

При начислении процентов раз в год в конце срока вклада эффективная ставка равна номинальной. Формула расчета процентов по вкладу становится проще.

Если сумма вклада 100 000 ₽, а процент по нему — 5% годовых, то доход будет 5% от 100 000 ₽: это 5000 ₽.

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 ₽ под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 ₽ — эту сумму банк добавит к сумме вклада по истечении первого дня.

За второй день: (100 000 + 13,15) × 4,8% / 365 = 13,15 ₽.

За третий день: (100 000 + 13,15 + 13,15) × 4,8% / 365 = 13,16 ₽.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Через год у вас на счете будет 104 916,73 ₽. Эффективная ставка составит 4,92% годовых.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 ₽ — эту сумму банк добавит к сумме вклада по истечении первого месяца.

За второй месяц: (100 000 + 400) × 4,8% / 12 = 401,6 ₽.

За третий месяц: (100 000 + 400 + 401,6) × 4,8% / 12 = 403,21 ₽.

Через год у вас на счете будет 104 907,02 ₽. Эффективная ставка составит 4,91%.

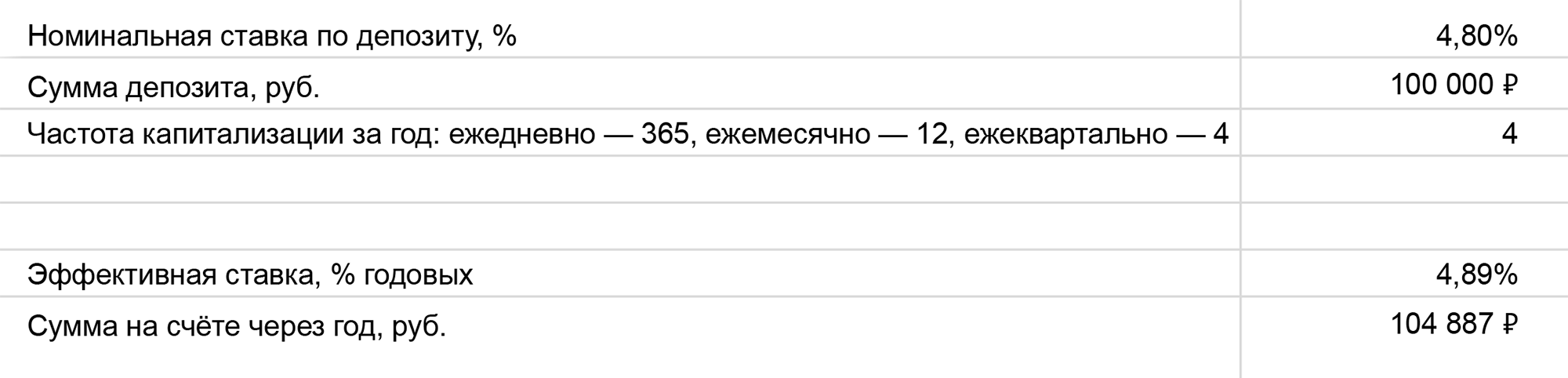

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 ₽ — эту сумму банк добавит к сумме вклада по истечении первого квартала.

За второй квартал: (100 000 + 1200) × 4,8% / 4 = 1214,4 ₽.

Через год у вас на счете будет 104 887,09 ₽. Эффективная ставка составит 4,89%.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Пример: вы открыли счет на 100 000 Р под 4,8% годовых на 1 год с возможностью пополнения, а через полгода внесли еще 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы депозита. Рассчитаем процентные начисления за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 + 50 000) × 2,4% = 3600 ₽.

Без учета капитализации сумма процентных начислений составит 6 000 ₽. Вкладчик в этом случае получает фиксированный процент от вложенных денег, поэтому эффективная ставка здесь не меняется — 4,8% годовых.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность. Формула расчета процентов по вкладу с капитализацией и пополнением выглядит так:

- СО — это средний остаток по счету в течение всего срока, как если бы вы клали деньги на беспроцентный депозит;

- Д — общая длительность вклада в годах.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Пример: вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год с возможностью частичного снятия, а через полгода сняли 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы вклада. Рассчитаем проценты за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 − 50 000) × 2,4% = 1200 ₽.

Без капитализации сумма процентов составит 3600 ₽. Эффективная процентная ставка без ежемесячной капитализации — те же 4,8%.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Как пользоваться калькулятором. Создайте копию себе на диск и введите исходные данные: номинальную ставку, сумму и частоту капитализации. Экселька покажет эффективную ставку и сумму на счете через год.

Какие вклады облагаются налогом

Планировалось, что с 1 января 2021 года доход с банковских вкладов будет облагаться налогом. Но не со всех, а только с крупных. Чтобы подпасть под НДФЛ, нужно было получить по вкладам доход свыше определенной суммы. Эта планка определялась путем умножения ключевой ставки Банка России на 1 января того же года на миллион рублей. В начале 2021 года ключевая ставка была 4,25% годовых. Значит, безналоговый лимит на этот год: 4,25% × 1 000 000 ₽ = 42 500 ₽.

Но 26 марта 2022 года президент подписал указ о том, что доходы с вкладов за 2021 и 2022 год не будут облагаться налогами. А с 1 января 2023 года меняется подход к налогообложению. Доход, с которого не придется платить налог, теперь зависит от максимальной ставки ЦБ из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Предположим, к концу 2023 года ЦБ повысит ставку до 8% годовых. А на первое число предыдущих месяцев ключевая ставка была ниже — 7,5%. Тогда для налогообложения дохода от вкладов за 2023 год налоговая будет использовать ставку ЦБ в размере 8% годовых как самую высокую за год.

Этот подход выгоднее для вкладчиков. В случае заметного роста ставки и соответствующего роста доходности вкладов меньше риск того, что придется платить налог: размер дохода, не облагаемого НДФЛ, тоже вырастет.

Как начисляются проценты по вкладам

Вклад — специальный депозитный счет, на котором граждане и предприниматели хранят собственные средства и получают за это проценты. Банк устанавливает определенную ставку, которая и обеспечивает доходность. Чем выше значение процента, тем больше прибыли.

Если рассматривать, как начисляются проценты по вкладам, то тут ничего сложного нет. Каждый день, пока действует договор, вкладчик получает прибыль. Другой вопрос — как выплачиваются эти проценты, и как получить максимальный доход. Об этом — на Бробанк.ру.

- О процентах по вкладу

- Как открыть самый выгодный вклад

- Проценты по вкладам в банках РФ

- О процентах по вкладам с пополнением

- Если это программа с капитализацией

- Если закрыть вклад досрочно

О процентах по вкладу

То, какая ставка назначена по вашей программе, отражается в договоре, который заключался с банком в момент открытия депозитного счета. Если рассматривать, как начисляются проценты на вклад, то они действуют каждый день, пока актуален договор.

А выплата дохода проводится с различной периодичностью. У каждого банка и у каждой программы в этом плане все индивидуально. Возможна выплата:

- ежемесячно;

- ежеквартально;

- раз в полгода;

- раз в год;

- по окончанию срока действия вклада.

Каждый день деньги работают и приносят прибыль. Открывая банковский вклад, человек защищает свои деньги от обесценивания и надежно их хранит. Депозиты однозначно лучше, чем домашнее размещение денег под подушкой.

Особо высоким доход от вклада назвать нельзя, прибыль лишь немного перекрывает инфляцию. Но все же, это один из самых надежных инструментов инвестирования.

Как открыть самый выгодный вклад

- Классическая. То есть человек кладет деньги на депозит и забывает о них до окончания срока размещения. Такие продукты самые дорогие в части ставки, банки дают по ним более высокий доход.

- С пополнением. Это самый востребованный вид вклада — клиент может пополнять счет, увеличивая тем самым доходность. Программу удобно использовать для накоплений. Ставки будут средними.

- С пополнением и снятием. Вкладчик может не только пополнять счет, но изымать с его деньги частично до установленного неснижаемого остатка. Такие программы обычно самые дешевые.

Чем больше опций предполагает вклад, тем меньше он приносит доходности. Эта тенденция работает во всех российских банках.

Второй момент — сам банк, который вы выбираете для размещения средств. Многие люди уже традиционно, словно по инерции, несут свои деньги в Сбербанк. Но именно этот банк предлагает самую низкую доходность по рынку. При этом другие банки ничем не хуже и предлагают гораздо более выгодные условия размещения средств.

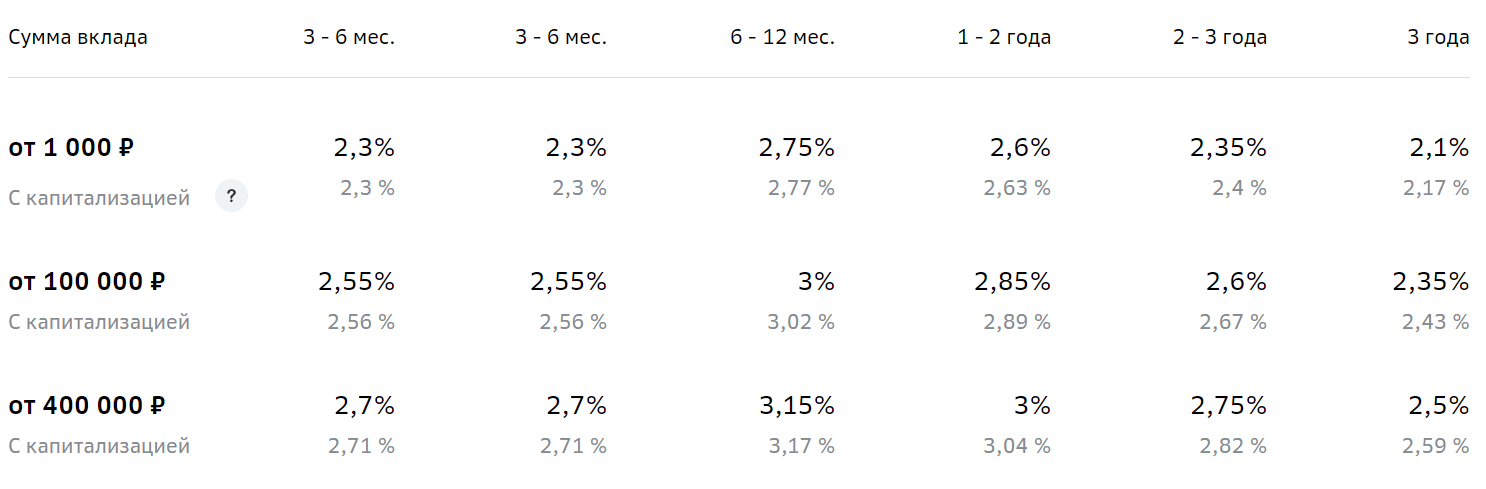

Ставка также часто зависит от срока размещения средств. Многие банки устанавливают сетку процентов, где точный размер доходности зависит от суммы и срока заключения договора. Вот пример сетки ставок по программе Сбербанка Пополняй:

Проценты по вкладам в банках РФ

- Сбербанк, Пополняй — 2,85%.

- Россельхозбанк, Пополняемый — 3,9%.

- Райффайзенбанк, Личный Выбор — 2,9%.

- Восточный Банк, Сберкнижка — 4,96%.

- УБРиР, Удобный — 3,8%.

- Совкомбанк, Горячий процент — 4,75%.

Как видно, разброс процентной ставки есть, причем довольно серьезный. И Сбербанк в этом рейтинге является однозначным аутсайдером. А вот Совкомбанк и Восточный Банк предлагают довольно привлекательные условия.

Многие выбирают Сбербанк и другие крупные банки из-за высокого доверия к ним. Это надежные организации, с которыми точно ничего не случится. Но и другие банки из ТОПа по РФ ничем не хуже. Кроме того, даже если что-то случится, и компания прекратит деятельность, вкладчик вернет свои деньги по программе страхования вкладов.

Все российские банки принимают участие в системе страхования вкладов, которую регулирует АСВ. Депозитные счета при открытии подвергаются автоматическому страхованию за счет банка. При наступлении страхового случае АСВ возмещает банковским клиентам потери на сумму до 1,4 млн. рублей. Если потери выше, они взыскиваются через суд. Так что, рисков нет, не обязательно нести свои деньги именно в Сбербанк, опираясь на его надежность.

О процентах по вкладам с пополнением

Схема начисления процентов по депозитам без расходных и приходных операций банальна. Положил человек 100 000 на счет под 4% годовых, получил за год 4000 прибыли, сумма выросла до 104 000. Если вклад действовал полгода, соответственно, прибыль составила 2000.

Если выплата процентов ведется ежемесячно на карту клиента, то можно высчитать месячный процент и опираться на него. Например, вы разместили в банке 500 000 под 3,6% годовых. То есть в месяц на эту сумму банк будет начислять 0,3%, доход — 1500 каждый месяц, он будет переводиться клиенту.

Другой вопрос — если это продукт с пополнением. Вкладчик может каждый месяц менять сумму на вкладе. Соответственно, каждый период процентами будет облагаться большая сумма, доходность будет увеличиваться.

- По условиям договора банк начисляет проценты ежедневно на текущую сумму. Соответственно, вкладчик пополняет счет, и уже на следующий день получает больше процентов.

- По условиям договора процент начисляется ежемесячно на текущую сумму. Например, 1 августа на счету лежат 300 000, на них и начисляется месячный доход. К 1 сентября сумма выросла на 35 000: соответственно, в сентябре будет другая цифра процентов.

Точную схему начисления процентов для вкладов с пополнением уточняйте в банке. Единого регламента нет, каждая компания действует на свое усмотрение.

Если это программа с капитализацией

Многие вкладчики выбирают программу размещения средств с капитализацией. Это значит, что выплачиваемые регулярно банком проценты не выдаются клиенту, а суммируются с суммой вклада.

Например, на счету лежало 500 000 под 3,6% годовых, проценты начислялись ежемесячно. Эти 1500 по итогу отправились на счет, размещаемая сумма выросла до 501 500. В следующем периоде 3,6% годовых будут начислены уже на нее, проценты составят 1504,5, они снова прибавятся к основной сумме, она составит 503 004,5. И так далее.

Программы с капитализацией приносят больше прибыли, но часто банки уменьшают ставки, если клиент решает воспользоваться этой опцией.

Если вы хотите проводить капитализацию процентов, тогда лучше выбирать более частую периодичность начисления процентов — ежемесячно или ежеквартально. В иных случаях реальная доходность будет несколько меньше.

Если закрыть вклад досрочно

Некоторые вкладчики по личным причинам принимают решение досрочно изъять деньги со вклада. Например, договор был заключен на 2 года, а через год принято решение забрать деньги.

В этом случае банки убирают проценты, так как условия договора не выполнены. Вклад по выгодной программе превращается во вклад до востребования со ставкой 0,1%. Некоторые банки предлагают льготные условия расторжения договора с сохранением половины или ⅔ ставки, но такие предложения встречаются редко.

Если проценты выплачивались периодически клиенту на руки, тогда при выдаче денег при досрочном расторжении делается перерасчет. Эти выплаченные суммы будут вычтены, клиент получит на руки меньше.

Вклад Сбербанка “Лучший %”

Условия вклада «Лучший %» в Сбербанке для физических лиц, в т.ч. пенсионерам, с расчётом дохода на калькуляторе. Без капитализации процентов и возможности досрочно забрать средства, автопролонгация по действующей ставке на момент закрытия договора. Разместить средства возможно в рублях с максимальной ставкой до 8.25% на срок до 3-х лет. Обновлено с официального сайта Сбербанка 30 сентября 2023 в 07:52.

Общие условия

- Офис банка

Процентные ставки

Проценты по вкладу «Лучший %» Сбербанка составляют от 2.55% до 8.25% в рублях. Условия размещения — срок от 1 месяца до 3 лет, минимальная сумма депозита 100 000 ₽.

- Рубли

| Сумма, ₽ | 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 1 год | 18 мес. | 2 года | 3 года |

|---|---|---|---|---|---|---|---|---|---|---|

| 2.55% | 7.25% | 7.25% | 8.25% | 6.25% | 6.25% | 4.55% | 4.65% | 6% | 8% |

- Процентная ставка по «Лучшему %» зависит от суммы, текущего и максимального остатка по вкладам в банке за последние 3 месяца;

- Базовая ставка (указаны в таблице) будет начислена на деньги, которые вы в течение последних 3 месяцев сняли или перевели с действующих вкладов в СберБанке на новый вклад

- Повышенная ставка (5,5-12% соответственно) будет начислена на деньги, которых не было на ваших вкладах в СберБанке в последние 3 месяца.

- Итоговая процентная ставка по вкладу формируется из двух ставок — повышенной и базовой;

- итоговая ставка рассчитывается по формуле: процентная ставка = ((сумма 1 * Y%) + (сумма 2 * Z%)) / сумма «Лучшего %»; где Y% — повышенная ставка, Z% — базовая ставка;

- при открытии вклада «Лучший %» при расчете остатков не учитываются валютные вклады, а также срочные вклады в рублях: Пенсионный плюс Сбербанка России, Универсальный Сбербанка России на 5 лет, Депозит Сбербанка России, до востребования Сбербанка России, вклад «Лучший %», открытый на ваше имя в текущем месяце; также не учитываются остатки на всех текущих счетах: Накопительный счет, счет Активный возраст, сберегательный счет, на дебетовых картах и др. текущих счетах

Калькулятор вклада

Калькулятор вклада «Лучший %» Сбербанка для расчета суммы начисленных процентов за выбранный период времени. По умолчанию выбраны сумма , срок 1 год, процентная ставка по депозиту — 4.55% в рублях.

Что такое капитализация вклада в Сбербанке?

Вклады, которые сравнимы с уровнем инфляции или превышают его, приносят доход, потому пользуются большой популярностью среди тех, для кого прибыльность и безопасность вложений являются приоритетом.

Поделиться

Доход формируется за счёт начисления и выплаты процентов. В данной статье рассмотрен вопрос о том, что такое капитализация вклада в Сбербанке и других финансовых учреждениях.

Как начисляются и выплачиваются проценты по вкладу?

Начисление и выплата процентов по вкладу могут производиться как в конце срока его действия, так во время действия договора между вкладчиком и банком, это оговаривается в условиях, на которых размещаются денежные средства.

Если выплата процентов производится одновременно с их начислением, то в этом случае говорят о простых процентах. Понятие «простые проценты» означает, что доход, полученный по вкладу, будет точно соответствовать номинальной процентной ставке, указанной в договоре.

Если же начисленные проценты не выплачиваются, а присоединяются к сумме депозита, то каждое последующее начисление процентов будет осуществляться на увеличивающуюся сумму денежных средств. Выплата денежных средств с начисленными процентами осуществляется в конце срока.

Это и есть капитализация процентов. Иногда её называют «сложными процентами» или «процентами на проценты».

Начисление процентов при их капитализации происходит с определённой периодичностью. При этом если итоговый доход разделить на первоначальную сумму вклада (при условии, что депозит не пополнялся и с него не снимались денежные средства), то результат, выраженный в процентах (эффективная процентная ставка), будет выше номинального. То есть сложные проценты принесут вкладчику больший доход, чем простые.

Доходность вкладов с капитализацией процентов

Для наглядности рассмотрим гипотетический пример двух вкладов, размещённых на год под 10% годовых, каждый в сумме 100 тысяч рублей. По обоим депозитам начисление процентов происходит ежемесячно, но по первому они выплачиваются, а по второму капитализируются.

По первому вкладу ежемесячно будет начисляться сумма, равная 1/12 от годовой процентной ставки, то есть 100 000 * 10% / 12 = 883 рубля 33 копейки. Эти средства после начисления выплачиваются, потому за год доход составит 10 тысяч рублей, то есть ровно 10% от суммы вложенных денежных средств.

При капитализации картина будет выглядеть иначе. Динамика увеличения суммы вклада при капитализации процентов представлена в таблице. Для простоты допустим, что размер начисляемых процентов одинаков и не зависит от количества дней в году.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

Таблица 1

| Месяц | Сумма вклада на начало месяца, руб. |

Сумма начисленных процентов |

Сумма вклада на конец месяца, руб. |

|---|---|---|---|

| 1 | 100000,00 | 883,33 | 100883,33 |

| 2 | 100883,33 | 891,13 | 101774,46 |

| 3 | 101774,46 | 899,00 | 102673,46 |

| 4 | 102673,46 | 906,94 | 103580,40 |

| 5 | 103580,40 | 914,96 | 104495,36 |

| 6 | 104495,36 | 923,04 | 105418,40 |

| 7 | 105418,40 | 931,19 | 106,349,59 |

| 8 | 106349,59 | 939,42 | 107289,01 |

| 9 | 107289,01 | 947,72 | 108236,73 |

| 10 | 108236,73 | 956,09 | 109192,82 |

| 11 | 109192,82 | 964,53 | 110157,35 |

| 12 | 110157,35 | 973,05 | 111130,40 |

Из приведённой таблицы видно, что начисленная сумма процентов нарастает каждый месяц, поскольку это начисление производится на растущую сумму. В итоге доход по вкладу с капитализацией для данного примера составил немногим более 111 130 рублей, что эквивалентно эффективной ставке немногим более 11%.

Этот пример показателен тем, что даже при номинальной процентной ставке 10% разница в доходах при начислении простых и сложных процентов весьма невелика и составляет 1 тысячу рублей (1% от суммы депозита).

Чем чаще происходит начисление, тем выше конечный доход. Он заметно возрастает и при увеличении срока размещения депозита до нескольких лет.

С учётом того, что максимальные процентные ставки предлагаются, как правило, для депозитов, размещаемых на срок в пределах одного года, и сами значения ставок по состоянию на февраль 2018 года в основной своей массе находятся в диапазоне 5-8%, эффект от капитализации процентов будет ещё ниже, чем в приведённом примере.

Так, по вкладу «Особый сохраняй» от Сбербанка при размещении денежных средств на два-три года максимальная номинальная процентная ставка составляет 5,45% годовых, а эффективная при капитализации процентов – 5,97%.

Некоторые аналитики в шутку отмечают, что основным преимуществом вкладов с капитализацией процентов является экономия времени клиентов, которым не надо заботиться о ежемесячном снятии процентов, поскольку они получают их вместе с денежными средствами в конце срока вклада.