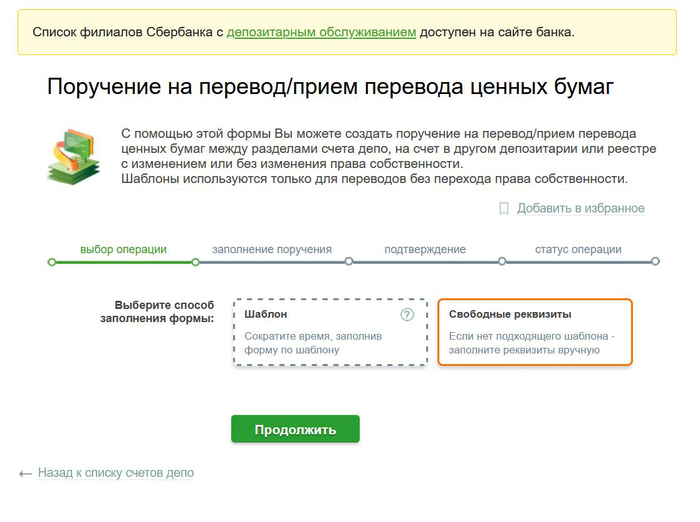

Индивидуальный инвестиционный счет

Хороших налогов, как тонко заметил У. Черчилль, не бывает. Зато есть недавно подаренный государством инструмент, который позволяет гражданам вернуть налоги, да еще и неплохо заработать, практически не прикладывая усилий. Называется этот инструмент «индивидуальный инвестиционный счет». Статус «убийцы банковских депозитов» он пока еще не получил, но, возможно, это и произойдет — надежность ИИС, по мнению ряда аналитиков, сопоставима с банковскими вкладами, а вот доходность может в разы перекрывать среднюю ставку по депозитам.

Причина неожиданной щедрости государства — необходимость «вывести фондовый рынок на улицы», то есть привлечь народ на фондовый рынок, к чему недавно призывал Президент.

Суть работы индивидуального инвестиционного счета (для краткости — ИИС) — открываем счет у брокера, вносим на него деньги, получаем гарантированный государством налоговый вычет 13% от суммы внесенных средств.

Но и это еще не все. Если вы откроете ИИС в компании «ФИНАМ», то помимо гарантированных государством 13%, на свободный остаток на счете вам начислят процент, равный половине ключевой ставки ЦБ — сейчас этот бонус от брокера составляет 5% годовых. То есть, абсолютно ничего не предпринимая, вы получаете и 13% от суммы, внесенной на счет, и бонус в размере 5% от брокера.

Считаем доходы

Например, вы открыли ИИС, и внесли на него 400 000 руб. Из бюджета вам через год вернут 52 000 руб. (13% от 400 000 руб.). Плюс брокер начислит вам 5% — это еще 20000 руб.

Пополняем счет каждый год — каждый год получаем налоговый вычет и бонус от брокера.

На внесенные средства можно купить ценные бумаги, например, облигации федерального займа (ОФЗ), которые имеют высочайший уровень надежности. Доход по ним не облагается налогом! Поэтому через год вы получите и гарантированный государством вычет в размере 13% от внесенных средств, и доход по гособлигациям без налогов!

Для сравнения — средняя ставка по вкладам в российских банках сейчас составляет 8-9%. Надеяться на то, что ставки по вкладам вырастут, не стоит — ЦБ России проводит политику удержания низкой инфляции. Ставки по вкладам в дальнейшем будут, вероятнее всего, только снижаться вслед за снижением ключевой ставки ЦБ. А вот цена облигаций федерального займа со снижением ставки ЦБ будет только расти. Поэтому купив сейчас облигацию, которая торгуется ниже номинала, инвестор через несколько лет получит доход не только по купону облигации, но и за счет роста ее стоимости.

Динамика доходности по депозитам и по ОФЗ

Лайфхак от «ФИНАМа»

Не надо ждать целый год, чтобы получить вычет! Открываем счет в компании «ФИНАМ» до 30 декабря 2016 г., заводим на него средства и уже весной 2017 года получаем свои 13%!

Специальное предложение для читателей блога — при внесении на счет 400 тыс. рублей, инвестиционная компания «ФИНАМ» в полном размере компенсирует затраты на оформление и подачу налоговой декларации. Никаких очередей в налоговой, никаких трудностей с самостоятельным заполнением налоговой декларации — специалисты компании помогут заполнить документы и рассчитать сумму, и отправят декларацию в налоговую.

Что надо знать о ИИС

Каждый человек может открыть только один счет. Максимальная сумма, вносимая на счет в течение года — 400 тыс. руб. Счет открывается на три года. Если закрыть его раньше — налоговые льготы аннулируются.

ИИС — что такое, подводные камни, маленькие хитрости.

Срез по постам показал, что вам нужны ошибки или какие-то экстремальные инвестиции. К сожалению (к счастью) ошибки последнее время сходят на нет, а если и совершаются то являются стандартными в виде «не правильно спрогнозировал движение» и нивелируются в виде малых позиций и/или поставленных стоп-лоссов. С экстремальными вложениями все лучше, но сделки еще не закрыты, а значит терпение)

Продолжу просвещать тему инвестирования и затрону такой вид вложения как ИИС — индивидуальный инвестиционный счет.

ИИС был сделан для того что бы привлечь население в инвестирование в ценные бумаги, грубо говоря привлечь капиталл в экономику страны. Для этого по ИИС работают налоговые льготы в виде налоговых вычетов т.е. государство вам возвращает уплаченные вами налоги, либо не взимает процент дохода с трейдерской деятельности.

Как и любая налоговая плюха она имеет ряд ограничений.

— 1 человек может пользоваться только одним ИИС

Открыть второй ИИС у другого брокера никто не запрещает, но при этом первый придется закрыть в течение месяца после открытия второго. В ином случае налоговый орган откажет в выплатах.

— Налоговыми вычетами можно воспользоваться, если ИИС существует не менее 3 календарных лет.

Для примера открытый 1 июня 2019 года счет, что бы сохранить все налоговые вычеты, разрешается закрыть только 2 июня 2022 года. Никто не запрещает вам закрыть счет раньше, но придется вернуть все полученные вычеты по типу А, либо не получите вычеты по типу Б

При этом открытый ИИС не обязательно пополнять сразу, можете его держать пустым пару лет, а в последний год положить средства, получить вычеты и через год закрыть счет. Но налоговый орган может проверить были ли сделки по ценным бумагам, и может отказать в выплате налогового вычета если заподозрит что средства были положены только с целью получения вычета и в инвестировании не участвовали.

— В течение трех лет нельзя выводить средства с ИИС

Выводить любые суммы в течении трех так же нельзя, даже частично, даже малые, в ином случает ИИС закрывается и счет переводится в разряд обычных, а все налоговые вычеты теряются, так же полученные вычеты требуется вернуть

— Максимальная сумма которую можно положить на ИИС в год ограничивается 1 млн. руб.

Опять же имеется ввиду календарный год

— Максимальная сумма с которой можно получить налоговый вычет по типу А 400 тыс. руб

Существует два типа налоговых вычетов: тип А, тип Б и выбрать можно только 1.

По типу А возвращается 13% от суммы вложенной в ИИС за год, но не более 400 тыс. руб.

Тут есть подводные камни, которые могут быть не очевидны

Налоговый вычет вычисляется из наименьшего из двух чисел: официальный годовой доход и вложенная сумма на ИИС за год.

Для примера: ваш официальный годовой доход составляет 300 тыс. руб., в этом случае даже если вы положили 400 тыс. руб. на ИИС, то налоговый вычет вы получите с суммы в 300 тыс. руб.

Этот же порядок работает и в обратную сторону: ваш официальный годовой доход составляет 1 млн. руб, но на ИИС вы положили 25 тыс. руб, то и налоговый вычет по типу А вы получите только с 25 тыс. руб.

Так же вычет за 1 год можно получить только 1 раз, т.е. в 2020 году можно получить вычет с суммы положенной в 2019 году, а в 2021 можно получить вычет только в суммы положенно в 2020.

Не сложно догадаться, что что бы получать регулярный налоговый вычет, нужно на счет ежегодно докладывать средства. Вот здесь появляется небольшая хитрость, что бы увеличить прокручиваемую сумму.

Брокеру можно дать распоряжение, что бы все полученные дивиденды, купонный доход с облигаций переводились на какой-нибудь банковский счет. Эта операция не считается выводом средств с ИИС, а значит не нарушается условие ведения ИИС, но плюсик в кошелек вы получаете.

Так же, если вы твердо решили получать вычет по типу А, можно пополнить ИИС до декабря года и в апреле следующего года уже написать в налоговую на вычет.

Тип Б позволяет не уплачивать налог на доход с трейдерской деятельности купил/продал. Все российские брокеры являются налоговыми агентами и автоматически уплачивают налог на доход полученный на вашем брокерском счете. Доходом является только полученная прибыль с закрытых сделок. Если вы купили бумагу, она выросла в цене, но вы её не продаете, это не считается доходом. Более того, если вы эту бумагу продержите 3 года в собственности, то и налог от продажи можно не уплачивать.

Этот вычет не требует ежегодных телодвижений в направлении налоговой. Для того что бы получить этот вычет, в момент закрытия ИИС вам требуется предоставить брокеру справку из налоговой, что вы не пользовались вычетом по типу А.

Так же тип Б привлекателен тем, что нет ограничений на суммы с которых не надо уплачивать налог. Т.е. если вы заработал миллион с торговли, то весь миллион остается вам, и с государством вы не делитесь.

Тут есть небольшой подводный камень в доходностях. Государство забирает 13% с дивидендов в любом случае, это делается еще раньше чем доход с дивидендов поступает вам на счет.

Каким же типом вычетов пользоваться? Вас не заставляют сразу выбирать каким типом вычетов вы хотите пользоваться, и есть время посмотреть на доходность с торговли

Тип Б имеет смысл, если вы получаете ежегодный доход с торговли больше 30% годовых, это вполне возможно, но требуется некоторый опыт. Так же, если вы собираетесь пользоваться ИИС больше трех лет. Никто не запрещает пользоваться ИИС хоть всю жизнь. Если вы располагаете довольно большими суммами которые позволят получить больше 400 тыс. руб за год, так же тип Б будет выгоднее.

Так же если у вас нет официального дохода или доход осуществляется ИП деятельностью, в этом случае только тип Б

Можно открыть ИИС в начале года, положить средства в январе феврале и посмотреть какой доход получится в конце года, и уже в следующем году решить для себя каким типом хотите пользоваться вы.

Вроде всё

Если что-то пропустил, поправляйте, я за достоверную информацию

Надеюсь было интересно/познавательно

Всем удачных вложений!

1.9K постов 7.8K подписчик

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.

Ещё в дополнение о налоговой и иис:

Налоговики применяют статью 54.1 НК при проверке «физиков»

Источник: решение Калининского районного суда Челябинска от 07.05.2019 № 2а-1128/2019

Налоговики вправе использовать статью 54.1 НК как при проверке компаний, так и «физиков». Они используют норму, если подозревают, что сделка мнимая либо есть схема необоснованной выгоды.

В августе 2017 года «физик» представил 3-НДФЛ за 2016 год. В декларации он отразил финансовые результаты по сделкам с ценными бумагами. На камералке налоговики обнаружили, что «физик» провел две операции в один день. В 10.00 «физик» продал пакет облигаций по сниженному курсу, а уже в 17.00 выкупил их обратно. После учел расходы. Ревизоры посчитали, что он занизил базу НДФЛ. Они признали сделки мнимыми и обвинили «физика» в необоснованной налоговой выгоде по пункту 2 статьи 54.1 НК. После доначислили НДФЛ, пени и штраф 36,4 млн руб.

Платить «физик» отказался, оспорил доначисления в суде. Он пояснил, что необоснованную выгоду можно получить, только если вести предпринимательскую деятельность. Когда он покупал и продавал облигации, он не занимался бизнесом. Сделки на рынке ценных бумаг всегда рискованные. Поэтому отрицательный финансовый результат не редкость. Правила статьи 54.1 НК нельзя использовать, ведь сделки реальные.

Судей не убедили доводы «физика», так как он искусственно создал условия, при которых получил отрицательный результат. Он не планировал передавать права на ценные бумаги другим, цель сделки — снизить налогооблагаемую базу. Это и есть искажение итогов деятельности, как следствие — необоснованная выгода по статье 54.1 НК.

Само решение легко найти в гас правосудие. Я не смог ссылку прикрепить к комменту

я правильно понимаю, что для того чтобы получать каждый год максимальный налоговый вычет типа А, необходимо каждый год увеличивать ИИС на 400 к? то есть, в первый год я положил 400к, получил вычет в следующем, в следующем же докладываю еще 400, чтобы получить следующий вычет? если это так, то получается первые 400 к лежат на счете, и с ними ничего сделать не получится

Еще вопрос, если получил максимальный вычет с 400 тыс, другие вычеты можно получить, с лечения, учебы, недвижимости?

Открыт сезон охоты на криптанов, а проблемы у европейских банков только углубляются

Все самые важные и интересные финансовые новости в России и мире за неделю: в РФ хотят ввести новый вид ИИС, к Credit Suisse и UBS предъявили новые претензии, немецкий Deutsche Bank шатается, До Квона (основателя Лунокоина и TerraUSD) арестовали в Черногории, а против Tron и Coinbase готовят жесткие обвинения. (Видеоверсия выпуска здесь.)

ИИС-3: Для оптимистов с горизонтом планирования 10+ лет

В России сейчас можно открыть ИИС (индивидуальный инвестиционный счет) и получать по нему налоговую льготу двух типов: либо возврат НДФЛ 13-15% со взноса не более 400 тыс. руб. в год, либо освобождение всей заработанной прибыли от налогов.

А с 2024 года хотят ввести еще и ИИС 3-го типа: внутрь него будут зашиты как бы сразу одновременно обе льготы, а сам счет будет требовать заморозки средств на еще более длительный срок (сейчас 3 года, будет – то ли 5, то ли 10 лет).

Открытыми ранее ИИСами, кстати, обещают разрешить пользоваться на старых условиях: так что, возможно, если у вас еще такого нету – имеет смысл сейчас себе открыть раритетный «олдскульный» ИИС про запас. Глядишь и пригодится в будущем!

Про новый ИИС просвещал всех в кулуарах Российского форума финансового рынка Иван Чебесков из Минфина

Вообще, конечно, создается ощущение, что ИИС-3 – это как бы такой сиквел фильма про долгосрочные инвестиции в киновселенной, где никто точно не знает, что с их деньгами произойдет даже через неделю.

Карьерный путь лоха: из жертвы в дропа

Телефонные мошенники вышли на новую ступень безграничного цинизма: говорят, они теперь обзванивают ранее уже один раз «раздетых» фейковой службой безопасности банка граждан, и делают им предложение, от которого невозможно отказаться.

А именно – они представляются условным старшим оперуполномоченным Пердыщенко, и вербуют бедных людей в органы борьбы с организованной преступностью. Ну типа, их задача – это за зарплату предотвращать хищение средств у других граждан, перехватывая покраденные средства на свою карту, и переводя их дальше на спецсчета ФСБ для возврата законным владельцам.

Если говорить прямо, то излишне доверчивых лохов превращают в так называемых «дропов» – то есть, людей, кто прогоняет через свои счета ворованные деньги и помогает запутать их след. Так что, если кого-то из ваших знакомых или родственников уже обманывали телефонные мошенники – предупредите их на всякий случай о новой затее. А то ведь дропы могут в итоге неиллюзорно оказаться за решеткой по уголовной статье как соучастники преступления.

Вполне возможно, что ваш дед будет представлять происходящее на том конце провода как-то так – и будет рад помочь товарищам майорам прижать к ногтю распоясавшихся финансовых мошенников

ЕЦБ грозит Райффайзену пальцем

Пишут, что Европейский центробанк грозно хмурит брови и настоятельно просит австрийскую банковскую группу Райффайзен показать всем план, как конкретно она собирается избавляться от своего российского бизнеса (который, напоминаю, в 2022 году заработал для нее львиную долю прибыли).

Райффайзен пока огрызается в стиле «не ваше собачье дело – когда захотим, тогда и избавимся!» Но ситуация как-то не внушает оптимизма – такого рода давление скорее всего в будущем будет только нарастать.

Можно сказать, что Кристин Лагард (глава ЕЦБ) сделала в направлении Райффайзенбанка предупредительное «БУ!»

Так что, если вы сейчас полагаетесь на инфраструктуру Райфа для совершения SWIFT-платежей в Россию или из России – неплохо бы потихоньку начать задумываться о том, как вы будете действовать на горизонте полгода-год, если эту возможность подприкроют.

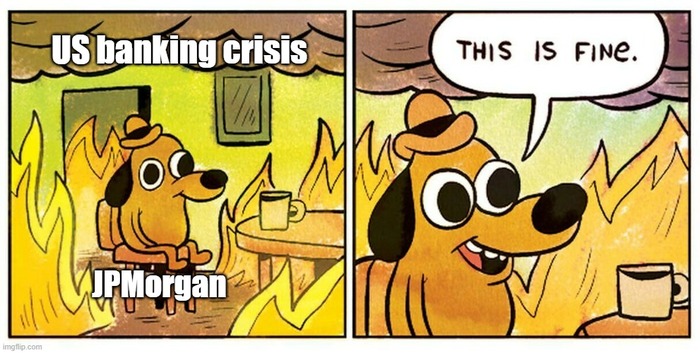

Законы капитализма в банковской отрасли работают не так, как вы ожидали

Как работает капитализм: если у твоего конкурента крупные проблемы любого характера – то надо срочно позвонить всем его клиентам и уговорить их перейти к тебе. Ну то есть, подгадить конкуренту и своровать всю его клиентуру – это прямо высшая степень добродетели!

Но только не в банковской отрасли, как ни странно. Тут всё работает ровным счетом наоборот: если соседний банк начал шататься и его клиенты вот-вот собираются паникнуть – то ни в коем случае нельзя дополнительно набрасывать на вентилятор и предлагать им перевести свои денежки в твой банк. Ведь если соседний банк крякнет – будет отнюдь не «ура, одним конкурентом меньше!», а скорее «теперь всей банковской системе каюк, ведь началась всеобщая паника».

Это я к чему: на прошлой неделе журналисты написали, что крупнейшие американские банки (JPMorgan, Citi, Bank of America) в разгар печальных событий с Silicon Valley Bank рассылали внутренние инструкции своим менеджерам: «даже не думайте переманивать клиентов из SVB, глупцы!!». В каком-то смысле, даже если все вокруг банки будут откровенно шататься, теория игр говорит нам, что условному JPMorgan будет выгодно в публичном поле продолжать делать заявления типа «да всё у них образуется, пустяки, дело житейское!»

Минюст США предъявляет UBS и Credit Suisse за обход санкции

Как вы думаете – почему Credit Suisse продали UBS за такую крохотную сумму денег (сильно меньше даже балансовой стоимости чистого капитала банка)? Да, к примеру, вот поэтому: не прошло и недели, как стало известно, что США уже готовятся «по жесткому» проверить Credit Suisse & UBS по подозрениям в помощи в обходе санкций.

Ральф Хамерс (CEO UBS) тут использует шурыгинский жест – типа, «на донышке совсем помогали, товарищ генеральный прокурор!!»

Штрафы за такое могут составить круглые суммы – вполне возможно, что они превысят гарантии в размере $10 млрд, которые Швейцарский ЦБ пообещал UBS за покупку Credit Suisse в качестве компенсации возможных убытков.

Эх, ничему UBS не научила история злоключений JPMorgan после покупки Bear Sterns.

Акционеры Deutsche Bank паникуют

Тем временем, на европейском горизонте уже зашатался еще более внушительный финансовый институт – крупнейший банк Германии Deutsche Bank. Акции банка пикируют вниз, а стоимость страховки от дефолта по его обязательствам – наоборот, взмыла вертикально вверх.

Кристиан Зевинг (глава Deutsche Bank) тут явно показывает, что дефолта не будет – «твердо и четко!»

Пикантности добавляет тот факт, что по количеству адовейших скандалов, в которых успел засветиться Deutsche Bank, он может посоперничать за пальму первенства даже с Credit Suisse: там и участие в отмывании сотен миллиардов долларов грязных денег, и помощь малазийскому коррупционном фонду, и банкиры, проводящие деловые встречи в стрип-клубе. В общем, хоть новую статью садись пиши сразу!

Вообще, судя по всему, панические настроения сейчас будут витать вокруг всех банков, которые успели накопить какой-никакой багаж сомнений в своей устойчивости за прошлые годы.

Косплей никеля на LSE

На Лондонской бирже (LSE) много торгуют деривативами на разные металлы, в том числе на никель. Конечно же, все эти ваши поставочные фьючерсы-шмьючерсы чётенько обеспечены настоящими грудами металла – так что торговать «бумажным металлом» можно так же смело, как если бы это были звонкие слиточки. Ну, по крайней мере сама биржа так всем своим клиентам рассказывала.

Правда, на прошлой неделе выяснилось, что на соответствующем складе в Роттердаме годами лежали обеспечительные мешки с обычными камнями вместо никеля. (Спойлер: камни стоят сильно дешевле никеля!) Сумма вроде небольшая (чуть больше миллиона долларов), но осадочек всё равно неприятный остался.

Что же дальше – а ну как мы узнаем, что контракты GLDRUB_TOM («бумажное золото» на Мосбирже) на самом деле обеспечены ящиками с надписью «песок»??

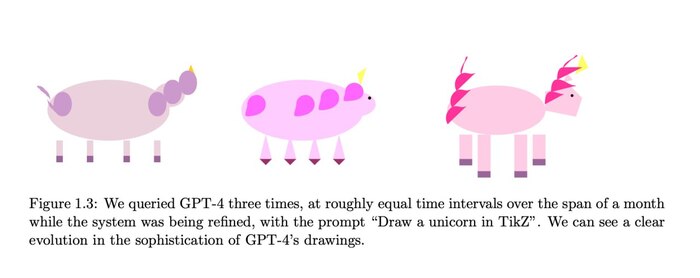

Зайчатки разума у GPT-4

Ребята из Microsoft выпустили здоровенную научную статью под названием «Искры AGI» (то есть, универсального искусственного интеллекта) – в которой они описывают огромное число всяких разных проверок GPT-4 на разумность. Общий вывод такой, что это еще определенно не робот-умняшка с универсальным ИИ, но некие проблески возможностей в него превратиться в будущем уже просматриваются. Можно уже начинать на это надеяться (ну или бояться – в зависимости от того, как вы на стакан с полуводой смотрите).

Вот тут ребята из Microsoft учили ЖПТ-4 рисовать единорожку из простейших символов (кажется, на третьей картинке почти можно узнать Пинки Пай!)

Тем временем, к ChatGPT выкатили первый набор плагинов – их пока всего 11, но явно со временем будет становиться больше. Скоро к чатботу можно будет подключить долгожданную возможность поиска информации в интернете (пока эта фича есть только в версии от Bing), мощный математический вычислитель Wolfram, мессенджер Slack, и многое другое.

В Черногории изловили До Квона

До Квон (этот тот, который изладил крипто-вундервафлю Terra/Luna, красиво грохнувшуюся на

$50 млрд в прошлом году) всем рассказывал в Твиттере, что он ни от кого не бегает – несмотря на то, что в розыск его объявили сразу и в США, и в Южной Корее.

А вот на прошлой неделе «никуданебегающего» Квона внезапно арестовали в Черногории с поддельным паспортом на руках. Судя по всему, данный конкретный криптан отправится отбывать срок первым делом в родную Корею.

Молодой криптогений (справа) что-то не выглядит сильно воодушевленным перспективой

SEC атакует Джастина Сана (создателя Tron)

Комиссия по ценным бумагам США (SEC) обвинила в мошенничестве Джастина Сана – основателя блокчейна Tron (монета TRX) и главного заведующего криптобиржей Huobi. Как это водится у SEC, судя по всему, главное обвинение заключается в выпуске «ценных бумаг» в виде крипты без надлежащей их регистрации. Ну, у ребят из SEC, если честно, всё вокруг ценная бумага – этих в жизни только одна тема интересует.

Fun Fact про Джастина Сана: однажды он заплатил $4,5 млн за обед с Уорреном Баффетом (наверное, пытался втюхать деду свои криптофантики!)

Помимо самого Джастина обвинения в мошенничестве отправили еще почти десятку разных знаменитостей: от актрисы Линдси Лохан до ютуб-бойцухи Джейка Пола. Все эти ребята неистово продвигали Джастиновский TRX в Твиттере и в других соцсеточках, не рассказывая своим преданным фанатам, что делают они это за деньги. Практически все из обвиняемых сразу поспешили признать свою вину и скинулись почти на полмиллиона долларов штрафов.

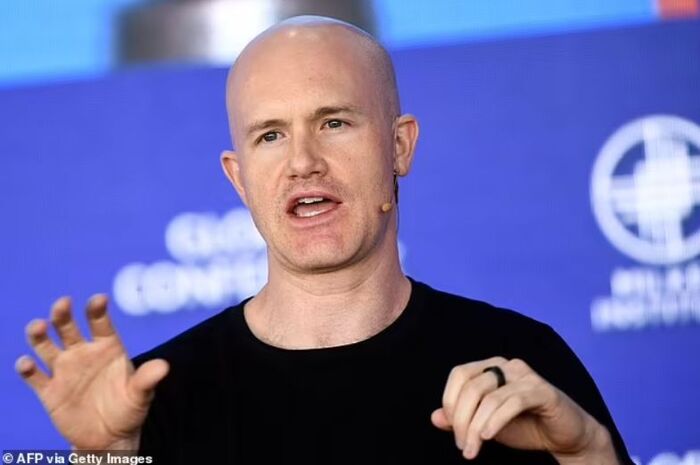

SEC атакует Coinbase

На Джастине Комиссия по ценным бумагам США решила не останавливаться, и заодно еще отправила официальное уведомление о вероятной подаче судебного иска против Coinbase. Спойлер: крипторбиржу собираются уличить в том, что она нарушала законодательство о ценных бумагах (ну а что еще могли родить ребята из SEC?).

Парни из Coinbase на это всё, судя по всему, сильно обиделись: как говорится в их пресс-релизе, «уважаемая Комиссия, мы за последние 9 месяцев с вами три десятка раз встречались, и честно пытались понять – что вам от нас конкретно надо? а толку ноль!!» Ну то есть, создается впечатление, что для SEC любой криптан сейчас виноват хотя бы в том, что он криптан – так что отрасль нужно не столько регулировать, сколько гасить что есть мочи большой суковатой палкой.

На этом фото Брайан Армстронг (CEO Coinbase), кажется, показывает, куда Комиссии по ценным бумагам США нужно засунуть их повестку

Хорошая новость недели

Президент РФ подписал закон, по которому уголовное дело об уклонении от уплаты налогов может быть прекращено в случае уплаты штрафа или недоимки. Думаю, Саша Митрошина и Лерчек всецело приветствуют эту новость!

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

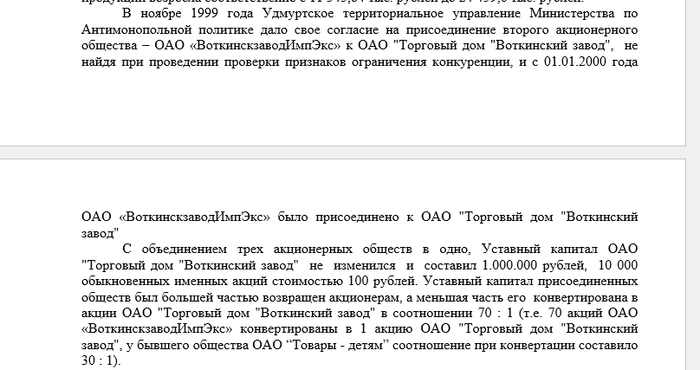

Вопрос в лигу юристов. Акции Воткинского завода 90х годов

Моя мама обладатель акций ОАО «воткинскзаводимпэкс», которая в последствии была объединена/присоединена к компании ОАО «Торговый дом «Воткинский завод», которая действует по настоящее время. Со слов матери сейчас это просто бумага, в 90х такие всем выдавали, как аналогию она привела всем известную «МММ». А я считаю что раз компания не обанкротилась, а объединилась с другой, то возможно есть какая то ценность. Ниже привел то на чем мое небольшое расследование зашло в тупик.

Собственно все расследование свелось на сайт центра раскрытия корпоративной информации, где я нашел документ (прямая ссылка на документ), в котором описывается процесс объединения и конвертации долей акций компании.

Так же данный документ имеет отсылки на все нормативные документы (на скриншоте не весь список).

Так вот собственно возникают вопросы, что сейчас можно сделать, представляют ли ценность эти акции? если да, то с чего начать? можно ли получить какие ни будь дивиденды или продать их?

P.S. Пишу с аккаунта жены, по ее наставлению!

P.P.S. Пост без рейтинга. Комментарий для минусов внутри. Всем спасибо!

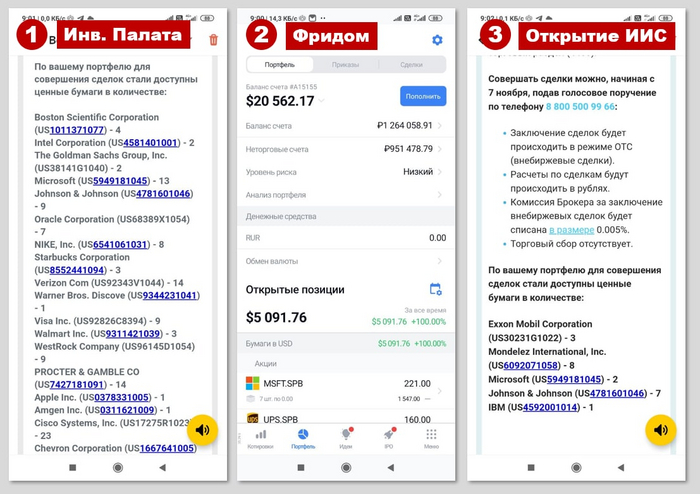

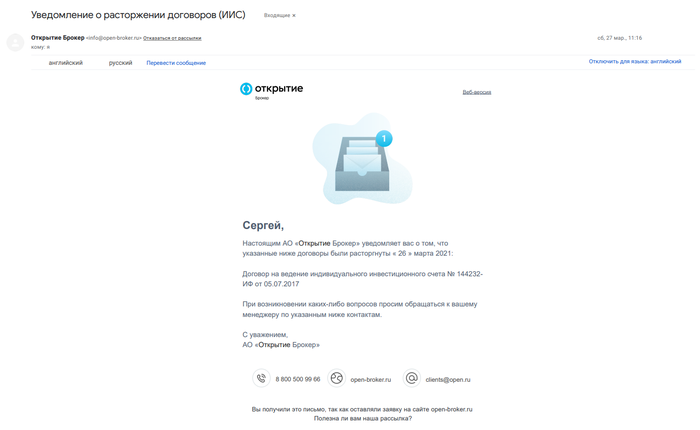

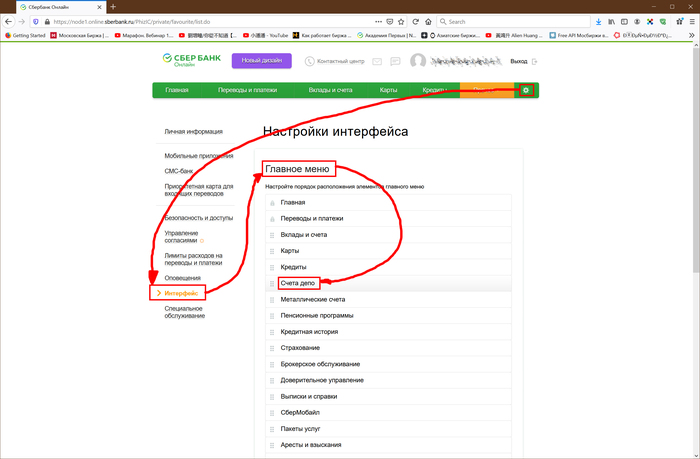

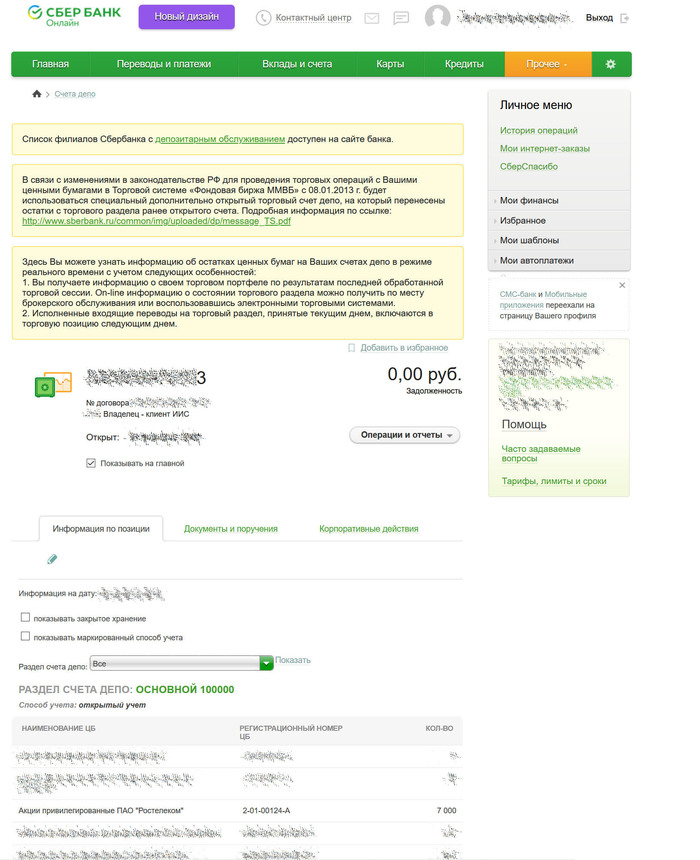

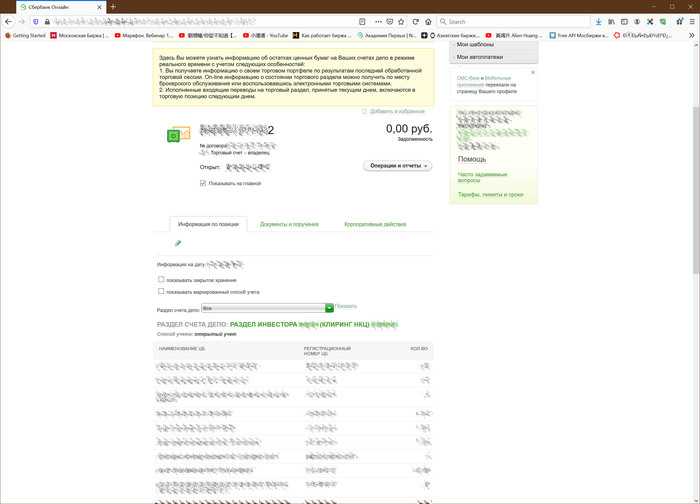

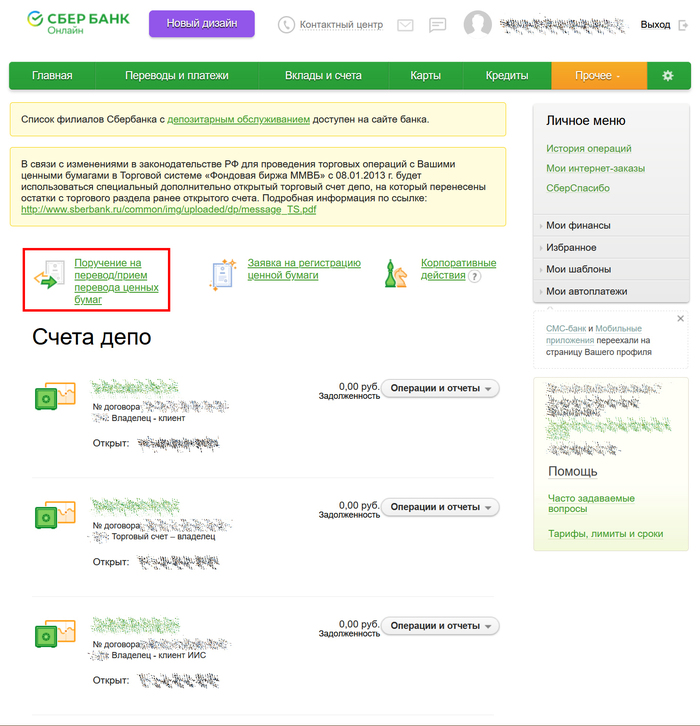

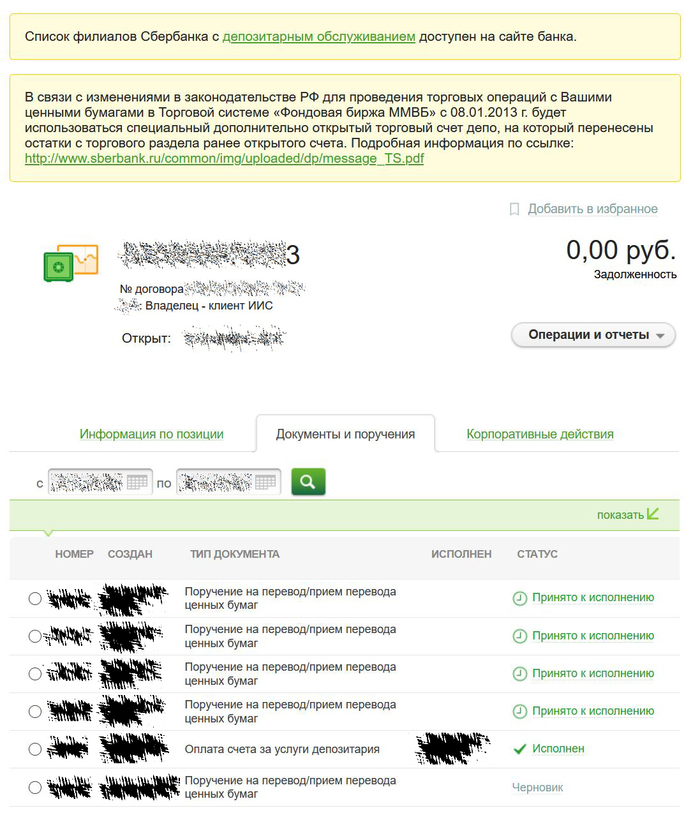

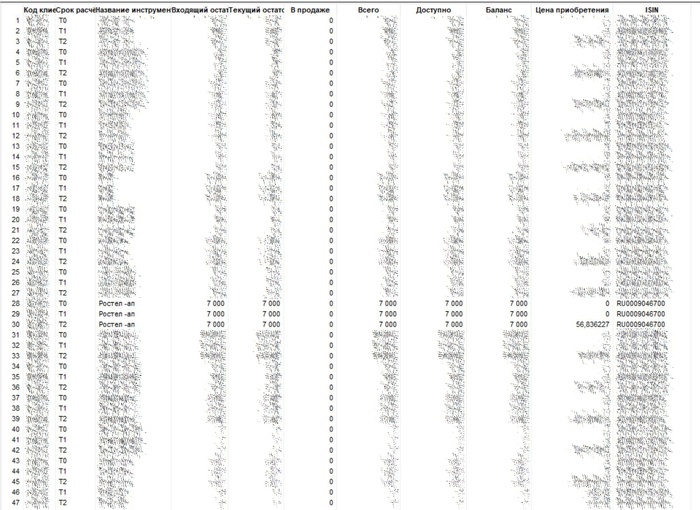

Закрытие ИИС с переносом ценных бумаг: как это работает и почему это важно

По состоянию на начало 2023 года, гражданами РФ открыто 5,2 миллионов индивидуальных инвестиционных счетов. Интернет насыщен информацией о том, как и зачем необходимо открывать ИИС. Но очень мало кто пишет о том, как можно грамотно закрыть ИИС — а здесь тоже есть ряд особенностей, которые могут позволить вам сэкономить несколько десятков тысяч рублей на налогах. Об этих особенностях сейчас и расскажу.

Я закрыл ИИС после 4 лет использования. Почему?

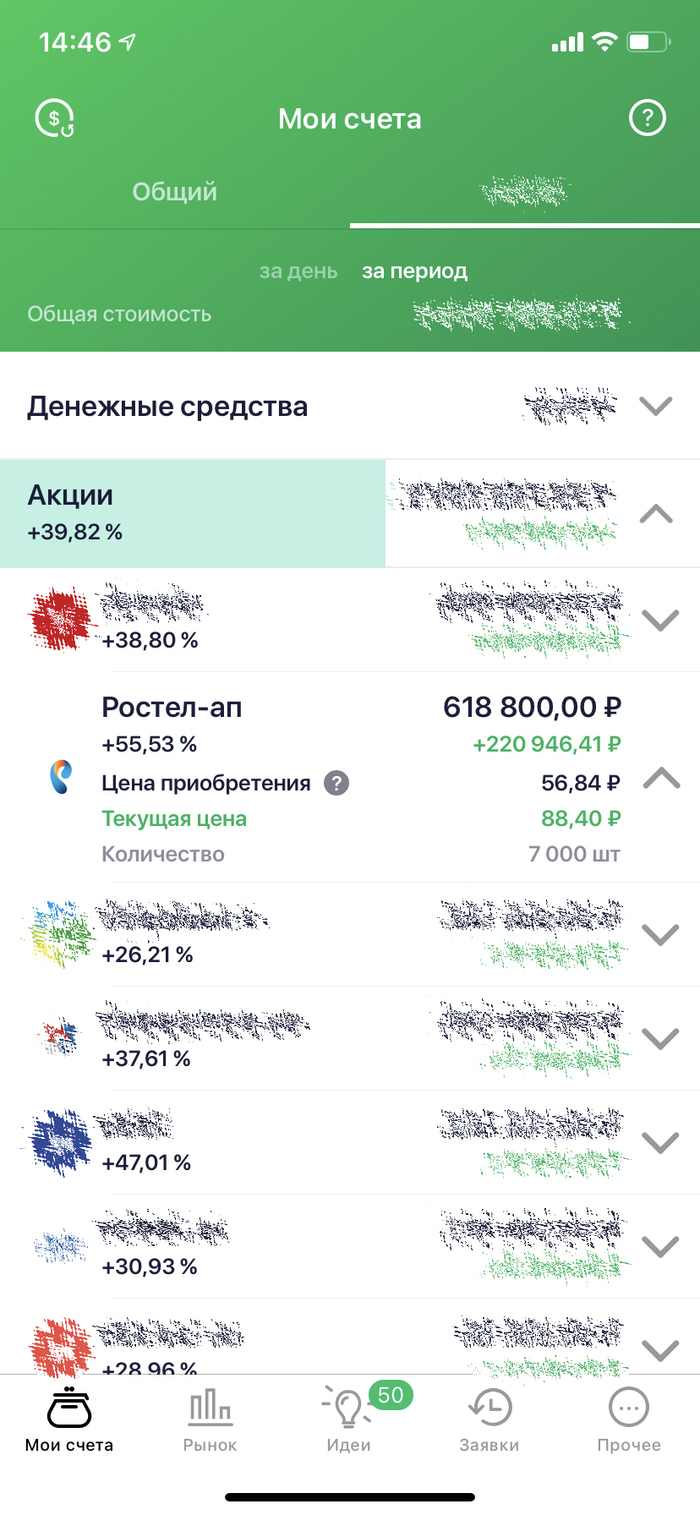

Я открыл ИИС на рубеже 2018 и 2019 годов и каждый год получал налоговый инвестиционный вычет в размере 52000₽. Моя стратегия на фондовом рынке предполагает покупку как российских, так и американских акций.

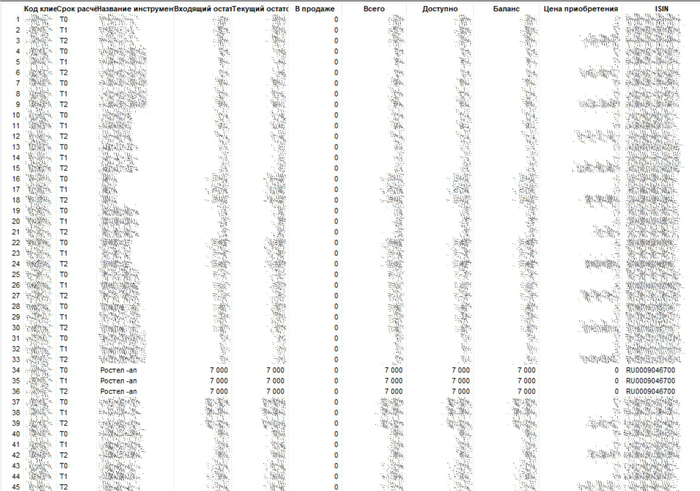

Мой портфель акций по состоянию на 01.02.2023 — часть из них хранилась на ИИС

Но в начале марта 2022 года произошли неприятные события, связанные с отключением части российской инфраструктуры хранения ценных бумаг от внешнего мира. Ситуация усугубилась тем, что мой ИИС открыт в «Открытии», и против этой финансовой группы введены блокирующие санкции США и Евросоюза, сделавшие дальнейшее операции с иностранными бумагами на счетах в «Открытии» невозможными.

В итоге, часть моих акций оказалась в заблокированном и подвешенном состоянии. «Открытие» перевело их в иной депозитарий, но они по-прежнему числились за ИИС, фактически находясь в другом месте. Впоследствии происходили постепенные частичные разблокировки: в мае 2022 стало возможным продавать акции «иностранных» компаний с российским происхождением (например, Яндекс, Х5 Ритейл Групп или VK), а в ноябре у меня было разблокировано около 30% заблокированных ранее на этом ИИС акций американских компаний.

6 ноября 2022 состоялась частичная разблокировка американских акций

Но сделать с обеими категориями разблокированных акций ничего по-прежнему было нельзя из-за костыльной реализации «спасения» клиентов с ИИС в Открытии от санкций. При этом, на брокерском счете в том же Открытии обе разблокировки (майская и ноябрьская) произведены весьма успешно. Любые последующие блокировки (когда и если) в случае с ИИС позволят лишь стоять в стороне и «фоткать», а не иметь полноценные возможности распоряжаться своими деньгами. Такой расклад мне не очень нравится.

tl;dr: На ИИС есть разблокированные активы, которые я не могу продать. Это акции «русско-иностранных» компаний (в моем случае это Яндекс, HeadHunter, X5 на сумму около 100 тысяч ₽) и частично разблокированные в ноябре американские акции (в моем случае это 30% от всех американских акций, лежащих на ИИС). Помимо этого, на ИИС остаются заблокированные бумаги, и есть вероятность, что потребуются оперативные действия с ними в случае последующих разблокировок (например, продать до определенной даты). Закрытие ИИС в моем случае обусловлено повышением доступности к заблокированным бумагам.

Впоследствии я планирую переоткрыть новый «чистый» ИИС сразу же после того как получу справку о закрытии старого счета — во избежание задвоения.

Я закрыл ИИС с переводом ценных бумаг на брокерский счет. Зачем?

Когда и если вы озадачитесь закрытием ИИС, по умолчанию вам будет предложена следующая последовательность действий: продать все ценные бумаги, обратиться к брокеру с заявлением о закрытии и указанием счета, куда деньги с ИИС переводить, подождать несколько дней покуда счет будет закрыт.

В моем случае, этот вариант не подходил по двум причинам:

Там есть заблокированные акции, которые просто невозможно продать

Совокупный результат по ценным бумагам положительный — а значит, я буду вынужден платить 13% налога на прибыль. Это в мои планы не входит, ведь я — долгосрочный инвестор, а для долгосрочных инвесторов в РФ есть шикарный налоговый вычет, известный в простонародии как «льгота долгосрочного владения (ЛДВ)». ЛДВ освобождает вас от налога на прибыль при продаже ценных бумаг, если вы продержали их свыше 3 лет (там есть ограничения по сумме, но они настолько высоки, что акцентировать на этом внимание не стоит).

Если вы получаете по своему ИИС вычеты, привязанные к сумме внесенных средств (вычет типа А, 52000₽ в год), вы не можете рассчитывать на применение ЛДВ. Эти две штуки вместе не работают. Как долго акции на ИИС типа А ни держи, все равно уплатишь 13% от полученной при продаже прибыли.

Но зачем продавать, если можно не продавать? А можно, например, перевести их на обычный брокерский счет. Такую опцию предоставляют своим клиентам почти все известные мне брокеры. Просто некоторые это делают за деньги, некоторые — делают весьма неохотно, настоятельно рекомендуя все-таки пойти простым путем.

Мне повезло. Открытие делает это бесплатно. Но ключевой особенностью такого перевода является другое: после перевода сохраняются все данные о цене и дате покупки бумаг с бывшего ИИС. Так как бумаги после перевода находятся уже не на ИИС, на них начинает распространяться ЛДВ. То есть те бумаги, которые были куплены на ИИС более 3 лет назад и были переведены при закрытии ИИС на обычный брокерский счет, можно продать и не платить налог на прибыль.

Мне пришлось подписать в офисе целых 42 заявления на депозитарный перенос — столько было разных позиций на ИИС (с учетом того, что частично разблокированные акции разбились на две позиции — разблокированную и заблокированную). Через несколько дней перевод состоялся, и цена и дата покупки сохранились — уже сейчас по некоторым перенесенным бумагам можно получить льготу долгосрочного владения. Это сработало!

Зеленым цветом выделены перенесенные бумаги — буквально вчера их в этом списке не было

ИИС фактически был закрыт через несколько дней после перевода бумаг с него.

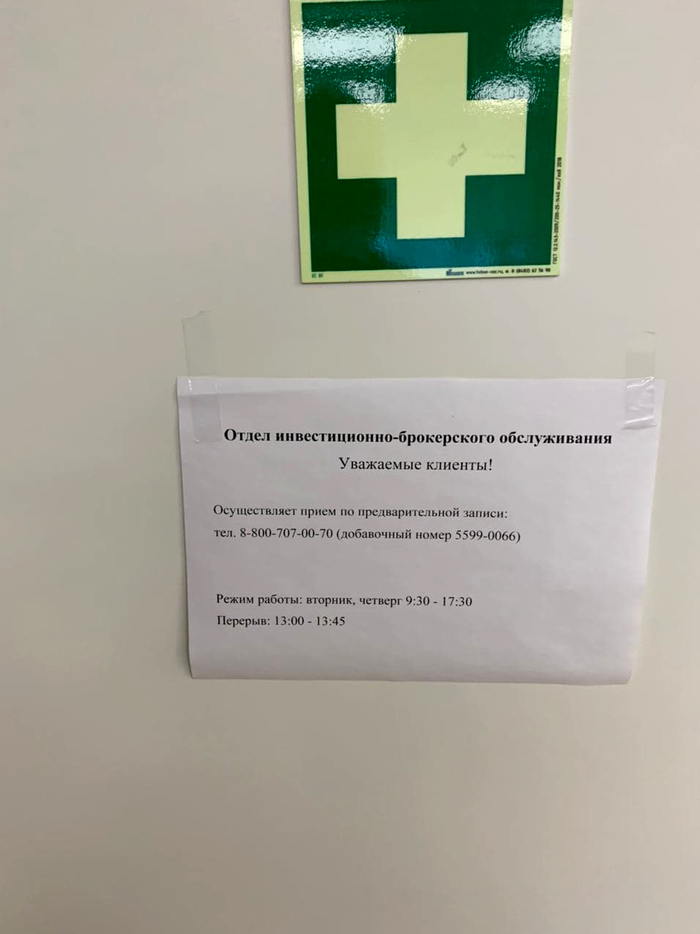

На месте, где был ИИС, теперь висит такое приглашение

Я заказал справку о закрытии счета, дабы убедиться, что все в порядке. И уже после получения справки планирую открывать ИИС там же. Несмотря на отсутствие формального запрета, иностранные бумаги на ИИС покупать я больше не планирую.

Не обошлось и без «косяков»: переведенные бумаги пока что не встали на торговый счет в Инвестпалате (это прокси-брокер Открытия, в который уходят все иностранные бумаги). Они уже находятся где-то в «палате», но я их пока что не вижу на торговом счете. С этим вопросом постепенно разбираюсь.

Что у других брокеров?

Подписчики моего скромного бложика (на который еще и подписаться можно, дабы поддержать выход полезного контента) рассказали, как происходит аналогичная процедура в случае с закрытием ИИС в других брокерах. Собрал для вас наиболее лаконичные комментарии. Список может быть дополнен и обновлен.

Буквально вчера закрыл ИИС в Сбере путем общения в чате. Активы бесплатно перенеслись на БС, денежные средства вывелись на привязанный счет. Ничего не подписывал — отправил один код в смс. Сберу зачет.

Вот бы так бесплатный перенос позиций был у БКС. За списание и зачисление 177 рублей списывают за одну позицию (т.е. 177₽ + 177₽ за каждую позицию).

Закрывала буквально позавчера. Закрыть просто — «по кнопке» бумаги и деньги переносятся на новый брокерский счёт. Примерно в течение дня. Но даты покупки похерены, т. е. равны датам открытия этого нового счёта. Ещё пободаюсь с поддержкой, но больших надежд не питаю.

Год прошел, вот первые цены на бумагах начали появляться)

Сегодня подал заявку на закрытие ИИС и перенос бумаг в Альфе. Перенос бесплатный. На все обещали 14 рабочих дней: 7 на подготовку к переносу и 7 дней на закрытие. Подавал через чат в приложении, никуда ехать не нужно.

ГАЗПРОМБАНК

В Газпромбанк Инвестициях мне сказали: все продаешь и закрываешь ИИС. Никаких переносов.

Я в ВТБ никого не предупреждал, пришёл без записи и все подписал по SMS. Но вот сделки по бумагам лучше за три дня перестать совершать на ИИС

Российские инвесторы попали на налоги, а Кудрин наконец «вкатился в айти»

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: российская нефть хочет спрятаться в домик, цифровым кочевникам собираются испортить комфортную жизнь, а у Илона Маска возникли проблемы одновременно с коньяком Hennessy и бедными хрюхами. (Видеоверсия выпуска здесь.)

Нет времени объяснять, плати налоги!

В 2022 году из-за санкций многим российским инвесторам пришлось перевести свои бумаги от одного брокера к другому (некоторым – даже и не по разу). А новый брокер им теперь и говорит: «извините, ребята, мы при продаже удержим налог 13% со всей стоимости бумаг, а не с прибыли».

Ну то есть – по закону брокер как налоговый агент должен, конечно, удерживать налог только с полученной прибыли (при ее наличии). Проблем с этим обычно не возникает, если вы продаете бумагу у того же брокера, у кого вы ее покупали. А вот если нет – то извольте принести новому брокеру от старого чемодан бумажек в оригинале, которые доказывают стоимость приобретения ценных бумаг.

Так как вынужденная миграция портфелей от более санкционных брокеров к менее санкционным затронула более 200 тысяч человек, то процесс последующей миграции чемоданов с первичными документами (и их обработки) несколько, скажем так, запаздывает. Так что, если уж вы оказались в такой ситуации – лучше ничего в 2022 году не продавать, а то потом будете с боем выцарапывать удержанные «лишние» налоги напрямую у налоговой.

Особенно, я думаю, порадуются те инвесторы, кто одновременно получил по итогу инвестирования убыток (что, надо признать, на текущем рынке сделать было весьма несложно), и еще сверху этого налог приплатит

ВТБ решил, что выплата процентов по долгам – штука необязательная

В прошлые годы квалифицированным инвесторам активно предлагали вложиться в новые выпуски так называемых «вечных» субординированных облигаций ВТБ: ведь в то время как эти ваши бесполезные гособлигации США давали доходность ближе к 1% годовых, по бондам надежного государственного банка ВТБ можно было стричь купоны свыше 5% (да еще и, кхм, вечно).

Но, как говорил Василий Иванович, есть нюанс! В проспекте эмиссии этих облигаций рядом с фразой «будем вам вечно платить много деняг» стояла звездочка, которая в примечаниях мелким шрифтом расшифровывалась «в любой момент имеем право перестать платить, ну прост если захочется так». Вот на прошлой неделе ВТБ и объявил – «захотелось», выплаты купонов по субординированным облигациям будут заморожены.

Андрей Костин: Твое лицо, когда взял на свой банк кредит, а потом решил не платить проценты

А что, мне кажется – ничего страшного, вполне прикольный способ кредитования. Предлагаю распространить его и в обратную сторону, на кредиты от банков физлицам! Чтобы можно было взять «вечную субординированную ипотеку» на покупку квартиры, а потом через год написать банку: «после консультации с ЦБ я принял решение приостановить выплаты по ипотеке, спасибо за понимание!»

Но вернемся к ВТБ: сэкономленные на купонах деньги пойдут, вероятно, на приобретение банка «Открытие» – говорят, об условиях этой сделки уже достигнута договоренность с ЦБ. Однако, вечно морозить купоны по субординированным облигациям ВТБ тоже вряд ли сможет: ведь до возобновления этих выплат банк не имеет права и платить дивиденды акционерам.

Российская нефть готовится играть по новым правилам

В прошлом выпуске мы обсуждали введенный западными странами «потолок» цен на российскую нефть. Кремль сейчас усиленно думает, что бы такое страшное сделать в ответ – ну и одной из идей является установка нижней допустимой границы цен на экспорт нефти. То есть, в каком-то смысле, Россия хочет ввести «пол» для нефтяных цен.

С нетерпением жду, когда еще какие-нибудь страны объявят о мерах по установке «стен» для цен на российскую нефть. Тогда при любой дискуссии по этой теме российские представители смогут официально заявлять «наша нефть находится в домике, чур ее больше не обижать!»

Цифровым кочевникам не должно быть сухо и комфортно

Российский сенатор Андрей Клишас заявил «Ведомостям», что надо бы срочно принять побольше новых законов, чтобы «сделать нахождение за границей менее комфортным» для россиян, уехавших из страны. Ну там – запретить удаленную работу на российские компании в некоторых отраслях, или просто налогов с таких недорелокантов более активно собирать.

Вообще, вызывает некоторые вопросы упорное желание назначенных «слуг народа» постоянно что-нибудь эдакое придумать, чтобы сделать жизнь российских граждан менее комфортной. Ребята, может быть, для разнообразия в другую сторону креатив какой-нибудь придумать? Как вам такая идея?

На этом фото вы можете найти белого и пушистого сенатора Клишаса, который беспрестанно думает про ваш комфорт (на всякий случай, подсказка: это не один из тех парней, у которых лапки)

Но Клишас не единственный, кто портит жизнь современным цифровым кочевникам. На прошлой неделе парламент Индонезии ввел уголовную ответственность за добрачный секс, которая спустя три года переходного периода будет грозить в том числе и проживающим на территории страны иностранцам.

Так что, если вы временно находящийся на Бали айтишник или айтишница, а при вас находится ваша незарегистрированная официальным браком ячейка общества – рекомендую уже сейчас на всякий случай прошерстить архив своего инстаграм-аккаунта и поудалять все хэштеги #сказочноебали. Всё лучше, чем потом в тюрьму на год садиться!

Никогда не поздно вкатиться в айти (не спешите с дизлайками, это еще не реклама)

В минувшую пятницу Алексей Кудрин вышел на свой первый рабочий день в Яндексе и уже хвастается выданным пропуском. Источники The Bell говорят, что бывший председатель Счетной палаты РФ сразу же попросил называть его просто по имени, без отчества – ну типа, как у этих ваших айтишников принято! (Рука уже сама тянется вставить здесь мем «How do you do, fellow kids» – уж не знаю, успел ли кто-то прифотошопить Стиву Бусеми голову Кудрина?)

Пользуясь случаем, хочу сказать: Алексей, если соберетесь запускать свой авторский курс «Как вкатиться в айти после 60» – приходите его рекламировать на мой Телеграм-канал!!

В специальной олимпиаде для миллиардеров появился новый чемпион

Батя-шопоголик – горе в семье! Ну, по крайней мере, если речь идет про Илона Маска. На волне всех этих скандалов с покупкой Твиттера по завышенной цене, а также из-за крайне печальной динамики котировок акций Теслы, Forbes пишут, что общее состояние Маска скукожилось аж на $74 миллиарда.

В результате Илон официально перестал быть самым богатым человеком планеты. Этот титул у него отжал основатель Louis Vuitton & Moët Hennessy Бернар Арно, состояние которого на текущий момент оценивается примерно в $187 млрд.

Бернару Арно 73 года – но, как видно на фото, его лапищи по-прежнему мощны и способны загребать бабло с завидным энтузиазмом

Получается, текущий экономический кризис как бы расставил всё по своим местам: космос, электротачки и соцсеточка – это, конечно, хорошо! Но на звание товаров с по-настоящему незыблемой ценностью, кажется, всё-таки претендуют шмотки для любителей роскоши и элитный коньячок, такие дела.

Компанию Маска расследуют за жестокое обращение с животными (нет, новость не про Твиттер)

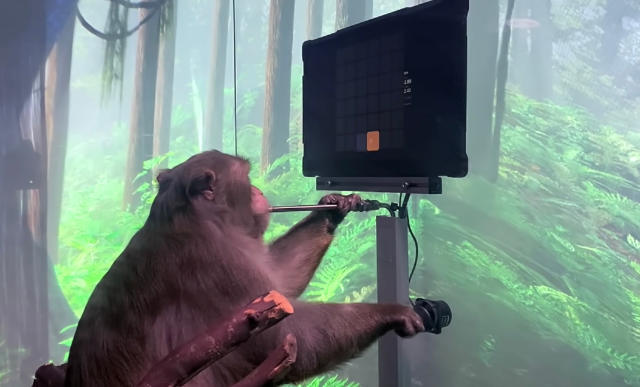

Reuters пишут, что Neuralink Илона Маска начали усиленно расследовать на предмет жестокости к животными.

Напомню, что Нейралинк пытается создать вундервафельные импланты, подключаемые напрямую в мозг/нервную систему – чтобы можно было силой мысли печатать в Ворде и играть в League of Legends, ну и чтобы помочь людям с инвалидностью жить более полноценной жизнью.

Здесь мы наблюдаем, как обезьяна гамает силой мозга за еду. Если у Маска всё получится, то на месте этой обезьяны скоро можете оказаться и вы!

Маск, вроде как, с одной стороны говорит своим подчиненным «хочу, чтобы наши обезьяны и хрюхи жили как короли, во дворцах с аквадискотекой», а с другой – всё время ужимает сроки и требует как можно более быстрых результатов. В результате лаборанты нервничают и начинают больше косячить – то бедным хрюхам девайс не того размера вставят, то обезьянам неправильным клеем что-то там приклеят.

Пишут, что всего в Нейралинке с 2018-го убили более полутора тысяч животных (обезьян, свиней, овец и крыс). Но само по себе это еще не значит, что какие-то законы были нарушены – вскрытие животных после использования в экспериментах является довольно стандартной практикой. В общем, остается только ждать результатов расследования.

В ОАЭ задержали очередного пирамидщика из Finiko

Хотите рецепт, как быстро разбогатеть? Надо просто сделать свою собственную финансовую пирамиду – и пяток миллиардов рублей уже в кармане. А хотите еще способ надежно оказаться за решеткой? Да, в общем-то, принцип тот же самый.

30 ноября в Эмиратах задержали еще одного лидера пирамиды Finiko по имени Эдвард Сабиров – ожидается, что его вот-вот экстрадируют в Россию. До этого четырех других пирамидостроителей уже арестовали в РФ и ОАЭ, а еще одного продолжают искать.

Твое лицо, когда ты не ожидал, что попадешь на фотосессию в арабском КПЗ – и надел свитшот в катышках

В общем, говорят, что на широкую ногу Сабиров успел пожить в ОАЭ всего чуть больше года: покатался по своей трехэтажной вилле на спортивном МакЛарене, потусил там же с Моргенштерном (ныне иноагентом) на частном концерте. Лично мне решительно непонятно, как можно променять остаток незарешеточной жизни на вот такой сомнительный набор недолгих развлечений. Но юным последователям Хеопса, наверное, виднее.

На мета-вечеринку ЕС никто не пришел

Бумеры из Комиссии Евросоюза решили, что лучший способ привлечь молодежь к своей деятельности – это забацать свою собственную метавселенную и устроить там безумную вечеринку за $400k.

Посмотреть на неистовую виртуальную тусовку с кринжовыми танцующими 3D-скрепками (извините, но да) пришло целых шесть человек, один из которых был журналистом (иначе об этой истории мы вообще и не узнали бы).

Прикладываю скриншот с официального заявления представителя Евросоюза по итогам вечеринки

Вынужден признать, что даже чувак из Финико из предыдущей новости придумал более адекватный способ освоить кучу «лишних» денег, чем вот это всё.

Эмитент USDC всё еще хочет оказаться на бирже, но как-нибудь потом

Компания Circle, наиболее известная как эмитент одного из крупнейших стейблкоинов USDC, отменила планы по выходу на биржу в 2022 году. Ранее планировалось, что этот выход произойдет через слияние с другой компанией-пустышкой SPAC, однако утрясти все детали с американским регулятором SEC вовремя не удалось.

Впрочем, вполне возможно, что настоящей причиной для срыва сделки является общая ситуация на рынке: если в феврале 2022-го стоимость Circle оценивалась в $9 млрд, то после череды громких криптоскандалов вряд ли стоило бы ожидать, что за долю в компании будут готовы отвалить сравнимый порядок сумм.

Мне кажется крайне забавным тот факт, что у CEO Circle (Джереми Аллера) практически идеально круглая голова – не удивлюсь, если именно это сыграло решающую роль на его собеседовании

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам, инвестициям и крипте.

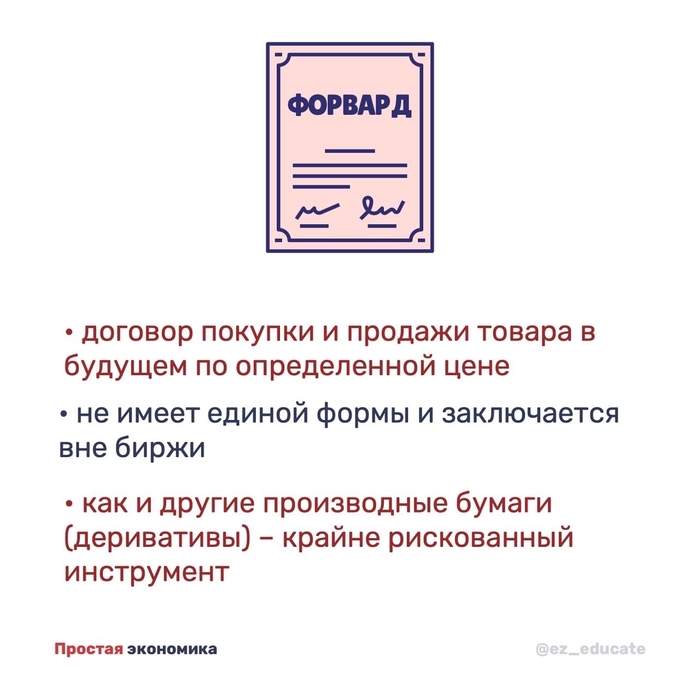

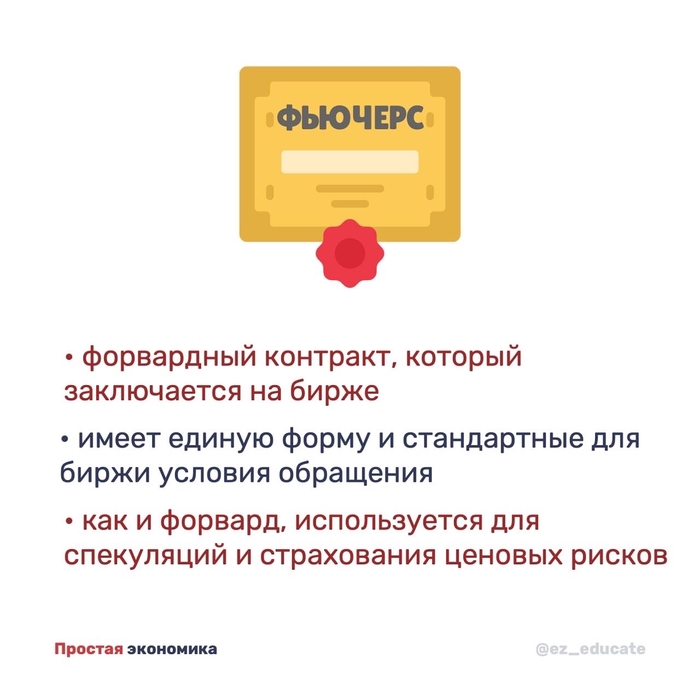

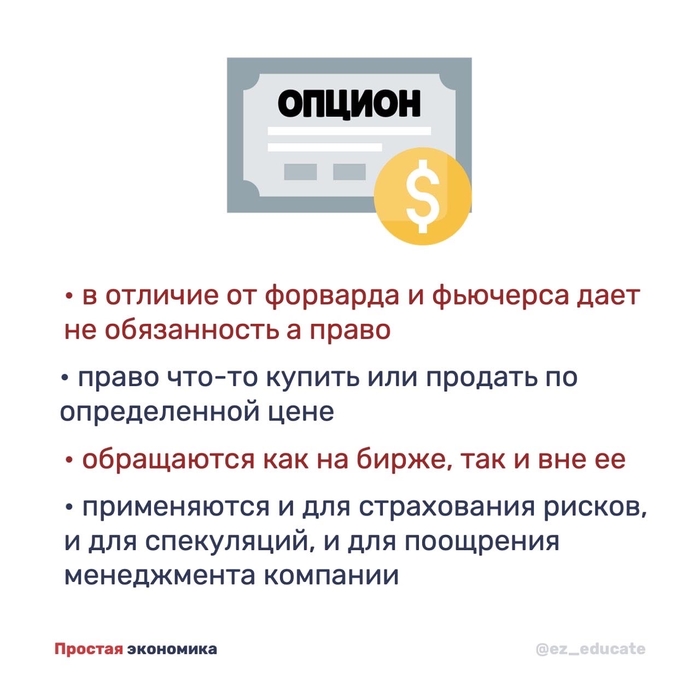

Советы трейдера на миллион)

Памятка по ценным бумагам

Подготовил для вас памятку по главным видам ценных бумаг

P.S. в завтрашнем видео возвращаюсь к образовательному формату, но в новой обложке

ez_educate — об экономике простыми словами

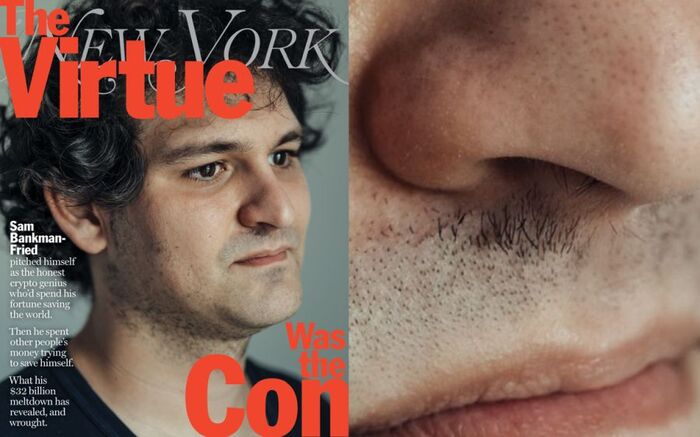

Мошенница из Theranos присаживается в тюрьму, а Сэм Бэнкман-Фрид из FTX усиленно пытается натвитить себе на срок

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: россиян хотят перевести на пенсионное самообслуживание, Твиттер под началом Маска ускоренно всплывает вниз, а в РФ вот-вот начнут жестко регулировать крипту. (Видеоверсия выпуска здесь.)

ЦБ хочет помочь инвесторам защитить свои деньги

Банк России собирается ввести новые меры защиты инвесторов с июля 2023 года. В частности, планируется позволить легко и просто ограничивать брокеров в использовании средств клиентов – чтобы, например, тот не мог их брать взаймы без спроса и предоставлять с их помощью всякие неистовые плечи для мамкиных трейдеров.

Это, в общем-то, в большинстве брокеров можно сделать и так. Гораздо лучше выглядит другая новация: активы таких «осторожных» клиентов брокер будет обязан хранить на отдельном выделенном счете. Это позволит не смешивать бабки любителей пощекотать себе чакры трейдингом с плечом со средствами всех остальных людей. А то вот сейчас зачастую получается как с печально известным делом брокера «Универ Капитал»: профукали все деньги одни клиенты – а биржа потом аккуратно покрывает возникшую задолженность за счет бумаг всех остальных клиентов.

Кратко об инициативе ЦБ (ну, вместо «сиротский приют» надо только написать «сегрегированный счет»)

Накопительную пенсию официально переведут на самообслуживание

Минфин до конца года обещает выложить свой проект по спасению будущих пенсионеров от нищеты. Как говорят опрошенные «Ведомостями» эксперты: «Предлагаемые изменения должны быть ориентированы на наиболее состоятельных россиян». В переводе на более емкий язык это означает, что обычным (несостоятельным) гражданам надеяться на нормальную пенсию можно переставать уже прямо вот сейчас.

По задумке Минфина, пенсионная реформа должна помочь родить добровольную пенсионную накопительную систему (вангую, что это позволит всем жалующимся на отсутствие нормальных пенсий говорить «да вы же сами добровольно выбрали не копить себе ничего!»). Инструментом пенсионных накоплений должен стать ИИС (индивидуальный инвестиционный счет) нового типа – с особо длинным сроком накопления, но без каких-либо впечатляющих дополнительных налоговых льгот.

Короче, для меня всё это выглядит, как окончательная попытка государства снять с себя ответственность за последние пару проваленных пенсионных реформ: типа, «ну вот мы вам дали ИИС – а дальше крутитесь как можете…»

Вспоминается анекдот про говорящую лошадь на скачках

Новости Твиттермаска: увольнительный ультиматум ускорил погружение на дно

На прошлой неделе в Твиттере активно обсуждалась тема – получится ли у Илона разломать, собственно, Твиттер в рекордно-стахановские сроки?

Дело в том, что в начале недели Маск разослал всем работникам свежекупленной компании своеобразный ультиматум, типа: «либо вы сжимаете анус в кулак и клянетесь работать 24х7 под моим мудрым началом, либо увольняйтесь сразу к чертям по-хорошему». И, внезапно, люди начали массово увольняться…

Пишут, что на некоторых ключевых позициях не осталось вообще никого, кто понимал бы, что вообще происходит. Доходит до анекдотических ситуаций: Илон уволил чувака, который отвечал за работу карточек-пропусков в офис компании. А потом решил временно отключить доступ в офис для всех работников (чтобы увольняющиеся несознательные элементы не начали там тихой сапой что-нибудь саботировать). Короче, в итоге двери в офис случайно заблокировали наглухо и вообще с концами – так что Маску пришлось лично звонить только что уволенному сотруднику и просить его выйти на бывшую работу, чтобы разрулить неловкую ситуацию. UPD: В комментах справедливо указывают, что Alex Cohen никогда в твиттере не работал – он просто хороший щитпостер, а Илон подыгрывает. =)

Работник попался не злопамятный и спас Илона. А мог бы просто ответить – «офис себе заблокируй, пёс!»

В общем, пишут, что в Индии Твиттер уже начал потихоньку барахлить, а юзеры принялись форсить хэштег #GoodbyeTwitter.

Также в новостях: Илон начал потихоньку разбанивать всякие одиозные аккаунты, которые ранее были с позором заблокированы. По результатам опроса на 15 миллонов юзеров он даже разбанил батю-Трампа (правда, тот пока заявил, что весь этот Твиттер он в гробу видел и возвращаться на него не планирует). В отношении же модерации Маск провозгласил принцип «freedom of speech, not freedom to reach». То есть – писать можно будет всё, что угодно, только вот если содержание твита не понравится Главному, то его, по сути, никто особо и не увидит (похоже, речь идет о каком-то хитром шэдоубане).

Пока создается впечатление, что вся эта история с покупкой Твиттера за $44 миллиарда и последующая чехарда вокруг него – это один большой арт-перформанс, какое-то современное искусство за пределами понимания простых смертных.

Массовые увольнения айтишников

Страдания программистов отнюдь не ограничиваются Твиттер-драмой и ковровыми увольнениями из Фейс(экстремистского-на-территории-РФ) бука, которые мы обсуждали на прошлой неделе. Масштабные сокращения (10 тысяч человек) объявил также Amazon, ну и другие тех-компании тоже в целом не отстают: Lyft, Robinhood, Stripe, Netflix, Coinbase – кажется, что для гонимых отовсюду айтишников осталось не так много безопасных прибежищ.

Впрочем, говорить о том, что бедным программистам совершенно негде работать и никто их не готов поощрить хрустящим долларом – это, конечно, будет преувеличением. Так что, дети, учитесь программировать – и будем вам неплохо житься даже на пороге пугающей рецессии!

Вежливый способ объявить о сокращении: скажите сотруднику, что он «повышен до клиента»

Создательница Theranos отправилась в тюрьмянус

Наконец закончился суд над Элизабет Холмс – некогда любимицей престижных журналов и новой «Стивджобессой», а ныне приговоренной к тюремному заключению примерно на 11 лет преступницей.

Элизабет в начале нулевых основала медицинскую компанию Theranos, которая обещала революционизировать индустрию анализов крови – чтобы по капельке крови «из пальчика» быстро и безболезненно делать сразу чемодан анализов. Под это дело миссис Холмс собрала с инвесторов примерно $700 миллионов.

Элизабет Холмс здесь определенно косплеит Джобса. Говорят, она даже специально на презентациях изменяла голос, чтобы звучать побасистее и внушать побольше доверия

Правда, позже вскрылся один нюанс: практически ничего из обещанных медицинских вундервафель Теранос в действительности делать не умел, а все демонстрируемые якобы мега-технологии были всего лишь показухой.

Ну и вот, история наконец пришла к своему закономерному итогу, которым завершается любая крупная финансовая махинация: Элизабет Холмс заехала на нары на 11 лет, а в фильме про нее вроде как снимается Дженнифер Лоуренс. В каком-то смысле, всё же пришла к успеху!

В Госдуме рассматривают законопроект про майнинг крипты

Как вы помните, весь год Минфин и ЦБ (а вместе с ними и всякие разные депутаты) усиленно думают – как эту вашу крипту половчее бы начать регулировать. Первые плоды этих измышлений, похоже, начали появляться: на прошлой неделе в Госдуму внесли так называемый «закон о майнинге».

Закон гласит, что майнить крипту в России можно, но продавать ее после этого надо на зарубежных биржах (при этом положения закона о валютном регулировании не применяются). Либо можно еще обкэшить намайненное на каких-то экспериментальных российских площадках, типа «цифровых песочниц» (здесь просится шутка про зарытые под слоем песка щиткоины, но я усилием воли воздержусь).

Рекламировать и вообще предлагать цифровую валюту неограниченному кругу лиц, кстати, в РФ тоже будет нельзя. Передаю привет всем криптообменникам в Москва-сити! Похоже, придется перезжать из модных офисов в подвальные помещения.

Есть подозрение, что с официальным запретом криптообменников на территории РФ может сложиться примерно такая ситуация

Бухгалтерский учет в криптоскам-бирже FTX превосходит все ожидания

Дни идут, а криптобирже FTX становится только хуже (примерно как тому лосю из анекдота про «я всё пью и пью…»). На прошлой неделе новый назначенный управляющий биржи по имени Джон Рэй Третий, который когда-то имел дело с банкротством Энрона (и вообще, надо признать, «повидал некоторое дерьмо»), официально заявил, что такого трэша и угара как внутри FTX/Alameda он в своей жизни не видывал ранее никогда.

Судя по всему, какие-либо рабочие внутренние процессы и контроли отсутствовали в FTX как класс: решения утверждались с помощью смайликов в самоудаляющихся чатах, корпоративные бабки тратились направо и налево на покупку всякой лакшери-недвижки (при этом руководители компании, не стесняясь, записывали ее на свое имя), а за движением кэша вообще никто не следил.

Пишут, что список расчетных счетов и вообще сделанных холдингом инвестиций приходится восстанавливать, так сказать, «из внешних источников»: ну то есть, в некоторых случаях новым управляющим приходится тупо сёрчить «окей гугл, ftx бэнкман-фрид куда вложили бабки найти новости об инвестициях».

В Твиттере обратили внимание на фотосессию Бэнкмана-Фрида для журнала New York, и у некоторых возник вопрос: «Кому вообще пришло в голову, что десятки миллиардов баксов стоит доверить чуваку, который даже не может аккуратно побриться?»

Самому же Сэму Бэнкману-Фриду спокойно не сидится, и он даже пытается раздавать интервью через личные сообщения Твиттера в стиле «подождите, вы все не так поняли, сейчас я объясню!». Правда, после объяснений, как правило, становится только хуже.

Так, в общении с журналистом из Vox, SBF по сути заявил, что вся эта ваша этика и мораль – это просто пиар для лохов, а настоящее значение имеет только то, есть у тебя бабки или нет. Ну и отдельного упоминания заслуживают его объяснения по поводу того, что люди годами отправляли депозиты на биржу FTX через банковский счет Аламеды, а Сэм с его тусовкой гениальных зумеров-управленцев «просто забыли» их перечислять оттуда в адрес самой FTX. Ну типа, всего-то 8 миллиардов долларов – какая разница, где они вообще лежат, и отражены ли они в бухгалтерском учете биржи, да?!

В общем, мне сложно представить вселенную, в которой Бэнкман-Фрид не окажется в итоге за решеткой хотя бы на десяток лет. Впрочем, Илон Маск написал у себя в твиттере, что «SBF был крупным пожертвователем в адрес демократической партии – так что никакого расследования». Посмотрим, как оно в итоге обернется.

Фонд GBTC устроил «Черную пятницу» с распродажей Биткоина по бросовым ценам

Grayscale Bitcoin Trust (GBTC) – это такой закрытый инвестиционный фонд, через который серьезные дяди могут покупать Биткоин прямо на настоящей (обычной, не криптанской) бирже. Сейчас внутри фонда находится Биткоинов примерно на $19 миллиардов, но вот биржевая цена, по которой торгуются его паи, дает капитализацию всего $10,5 млрд. Иными словами, паи фонда почему-то торгуются со скидкой к «справедливой» стоимости в 45%.

YCharts, премия/дисконт к стоимости чистых активов фонда GBTC: пацаны, тут Биткоины в два раза дешевле продают!!

Как получаются такие дикие искажения, и почему GBTC можно назвать «ETF курильщика» я как-то подробно объяснял в отдельной статье. Вообще, дисконт по GBTC плавно нарастал уже с начала 2021 года – ну а сейчас, на волне паники от банкротства биржи FTX, инвесторы еще и дополнительно подсели на измену: а ну как эти внутрифондовые бетховены тоже давно уже потрачены на какие-нибудь займы Аламедам и прочей крипто-скамо-братии?

Вообще, этот GBTC напрямую регулируется SEC, так что вероятность найти там внутри какую-нибудь откровенную дичь и мошенничество (по аналогии с FTX) не сильно велика. Другое дело, что если вы собираетесь «легко навариться» на покупке Биткоина с двухкратным скидоном, то никто вам и не гарантирует, что скидка эта будет в будущем сокращаться. По таким кривым инструментам, как закрытые инвестиционные фонды, расхождение между справедливой ценой активов и биржевыми котировками самих фондов вполне может достигать асбурдных размеров и держаться довольно долго.

Бинанс хочет создать фонд скорой реанимационной крипто-помощи

Чанпэн Чжао, глава крупнейшей криптобиржи Binance и самый богатый из ныне живущих криптанов, объявил о планах создания специального фонда помощи криптопроектам.

Идея фонда заключается в том, чтобы спасать хорошие, годные криптопроекты, которые в целом являются фундаментально устойчивыми и имеют хорошие активы на балансе – но испытывают временные трудности с деньгами. А вот мерзким и противным проектам, которые тупо профукали деньги клиентов с концами, новый фонд помогать никак не будет (в этом месте Чанпэн как будто бы ни на кого конкретного не намекает – но где-то на Багамах один кудрявый паренек по имени Сэм начинает испытывать легкое жжение в области седалищного нерва).

Как конкретно будет работать этот фонд, откуда там будут браться деньги, и так далее – эти все детали пока непонятны. Но Чанпэн, как будто бы, замахнулся на создание интернационального крипто-центробанка с самим собой во главе. Хитро придумано!

Июньский мем с Чанпэнем Чжао, который удивительно хорошо состарился

О пользе трейдинга

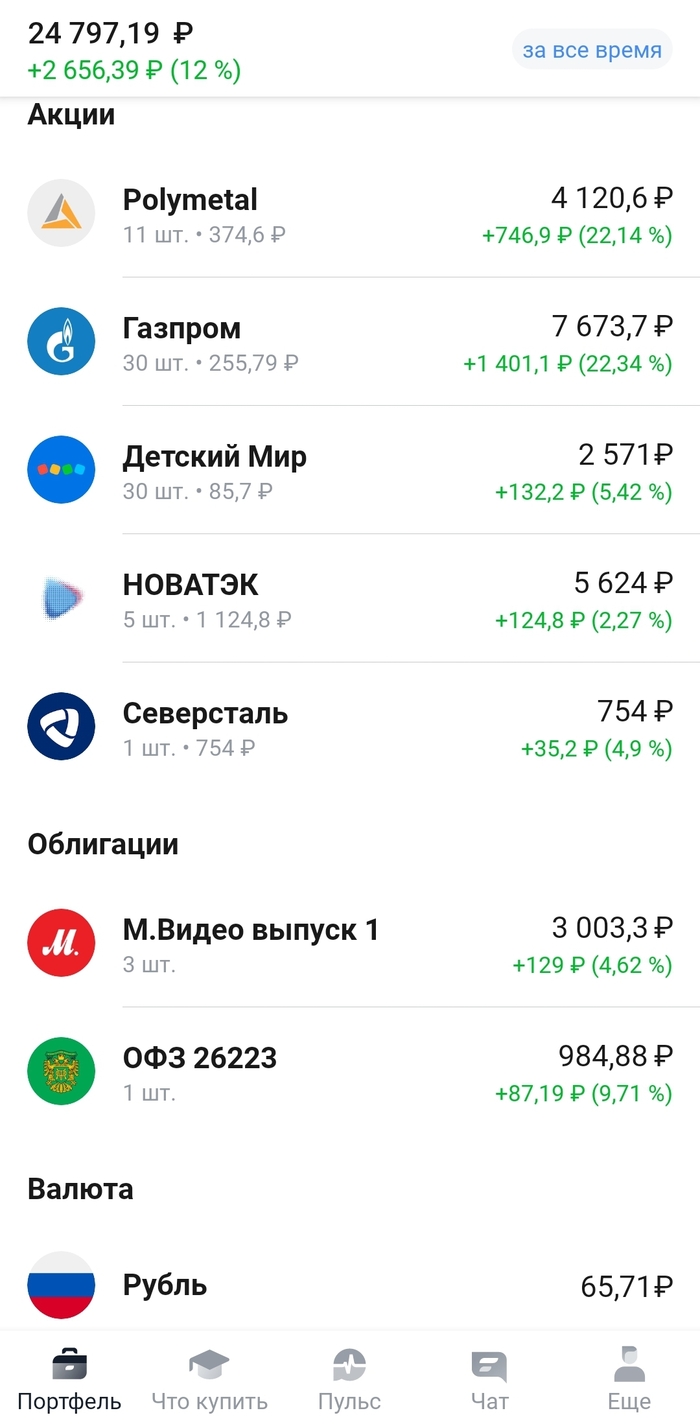

Мой пенсионный фонд

Доброго времени суток всем!

Я уже больше 7 месяцев читаю господина @30letniy, с его #приветпенсия, и около полугода назад задумался я, ну и совершил строго обдуманный поступок, и открыл себе ИИС (тоже решил на пенсию откладывать).

Также мне очень помогли посты сударя @AlexRadio, с его очень внушительной и интересной аналитикой, на которого я подписался примерно в то же время. Не скажу, что я на 100% слушал их советы, но на основе их аналитики и собственных изысканий и умозаключений я принимал решения.

До этого долгое время (года 2) я «ковырялся» в обычном брокерском счете, на те деньги, которые получил с продажи подаренных Тинькоффым при обучении. Ну и топтался на месте, а чаще фиксировал убыток.

Итак, «поковырявшись» в брокерском счете, я принял для себя решение, что фонды не мое, и ни разу я на них не заработал. Свою стратегию я определил так — горизонт инвестиций 24 года (до моих 60, так сказать), на ближайшие пару лет акции и облигации только российских компаний и ОФЗ. Упор решил сделать на отрасли энергетики и сырья. Пополнять на 5-10% от дохода, но не менее 1000р. в месяц. Если коротко, то стратегия 80% акции/20% облигации/0% фонды.

На сегодняшний день у меня вот что получилось:

А сегодняшний пост меня сподвигла написать ситуация, что у меня, впервые, абсолютно все активы в плюсе!

Понимаю, что это просто один день, просто сложилась такая ситуация, но для новобранца в мире инвестиций это довольно знаковое событие. Я только в начале пути.

Я не знаю, буду ли я еще «пилить» посты по инвестициям, возможно какие-то еще отчеты буду делать, но обещать не буду. Могу сказать только, что посты @30letniy и @AlexRadio буду читать однозначно и хочу выразить огромную благодарность, за то, что вы делаете!

Человек который изменил подход Уоррена Баффета к инвестициям

Все кто видел собрания Berkshire обращали внимание что рядом с Баффетом, на равных, даёт комментарии ещё один дед которому сто лет(98 если быть точным). Этот дед друг и партнёр Баффета, Чарли Мангер.

Мангер родился в 1924 году в Омахе, штат Небраска, США. Во время Второй мировой войны служил метеорологом на Аляске. В 1948 году, окончил Гарвардскую школу права и начал карьеру юриста в Лос-Анджелесе. И в первую очередь он сформировался именно как юрист. Жизнь у него кстати была не сахар. У его восьмилетнего сына диагностировали рак, а если точнее лейкемию. Чарли навещал его, держал в объятиях, а потом ходил по улицам Пасадены и громко рыдал.

В 1959 Мангер познакомился с Баффетом. Будущие партнеры нашли много общих тем для разговора, несмотря на разное образование и начали тесно общаться. Спустя три года создал собственное инвестиционное товарищество.

С 1962 по 1975 год товарищество Мангера давало 19,8 % в год, что практически в четыре раза превышало показатели по рынку.

В те времена Баффет был приверженцем классического анализа своего наставника Бенджамина Грема. Суть его-находить компании у которых стоимость активов в собственности значительно выше стоимости на бирже. Выбивать дополнительные скидки и продавать эти активы. Эта тактика еще называется «сигарными окурками». Мы находим окурок и делаем последнюю затяжку совершенно бесплатно.

Мангер же был приверженцем идей Филипа Фишера и фокусировался на вложениях в компании с высоким потенциалом роста. Он внимательно изучал бизнес эмитентов и анализировал факторы, которые дают компании конкурентное превосходство. Эти факторы не учитывались в принципах Бенджамина Грэма. Так же для Мангера использование кредитного плеча было обычном делом, в отличии от Баффета который ненавидел долги и никогда не брал в заём крупные суммы. После того как дела пошли в гору, для Мангера было обычным делом приехать в банк и взять кредит на пару миллионов долларов. И банки с радостью выдавали его. Сумма и сейчас не маленькая, а в те времена это были совсем другие деньги. Как бы то ни было, после объединения этих двух подходов, совместный бизнес друзей вышел на новый уровень, а Berkshire Hathaway вошла в ТОП крупнейших публичных компаний мира, а «лучший инвестор мира» пересмотрел подход к инвестициям. Стоить заметить что окурки он покупал ещё очень и очень долго. Пока его не стал ограничивать огромный капитал Беркшир.

В настоящее время Чарльз Мангер продолжает занимать пост вице-председателя совета директоров компании Berkshire Hathaway.

На фото Чарли с фанатом.

Шеф, все пропало!

Как рухнула первая в мире финансовая пирамида

Первая в мире финансовая пирамида была создана в XVIII веке и имела вполне благородную цель – пополнить государственный бюджет. Казалось бы, откуда взять деньги, если на тот момент использовались золотые и серебряные монеты. Но предприимчивый шотландец Джон Ло попытался решить эту проблему выпуском бумажных денег, и вот что из этого получилось.

Филип Орлеанский, будучи регентом молодого Людовика XV (в 1715 году) столкнулся с печальным состоянием государственной казны. В этой ситуации требовались решительные меры, которые и предложил наш герой – Джон Ло.

В 1716 году он получает разрешение основать частный банк («Banque générale»), который спустя несколько месяцев открывается в Париже. Банк выпускает свои банкноты, и правительство объявляет их единственным средством уплаты налогов. Вынужденные обменивать золотые и серебряные монеты на эти банкноты, население и сборщики налогов пополняют хранилище банка драгоценным металлом.. Банк, в свою очередь, кредитует правительство на очень выгодных условиях. Денег в экономике, пусть и бумажных, становится достаточно, чтобы понизить стоимость кредитов, и стимулировать экономическую активность.

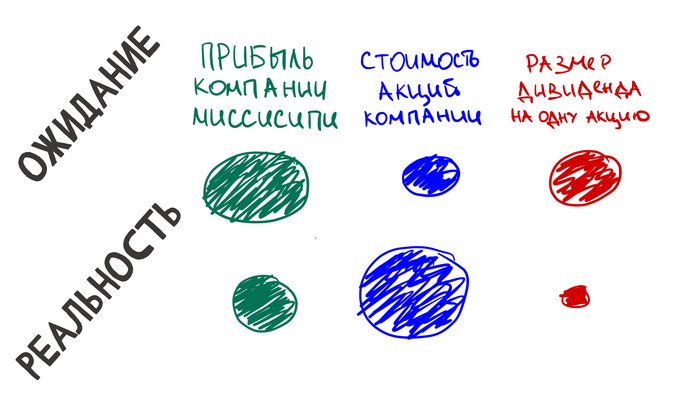

Дела шли так успешно, что через год (1717) Ло создает торговое общество, которое получает название Западная компания (позже — компания Миссисипи). Цель компании заключалась в колонизации земель штата Луизиана. а вся собственность французского государства в этой колонии уступалась компании безвозмездно на ближайшие 25 лет.

После поглощения ряда других компаний («Ост-Индской» и «Китайской компании», «Африканской компании») в 1719 году, акции компании Миссисипи начинают торговаться по всей Франции, и очень быстро растут в цене. Этому способствуют не успехи в освоении Нового света, а скорее спекуляции Ло. Мало того, что он заключал пари на рост цены акций и в случае проигрыша обещал вернуть разницу чистыми деньгами, так и акции нового выпуска продавались тем, кто предъявлял старые бумаги. Фактически, это первый в истории случай масштабного манипулирования рынком.

Уже вскоре банк и компания стали посредниками между казной Франции и ее кредиторами. Государству Ло реструктуризировал долги на выгодных условиях, а кредиторам казны предлагал конвертировать имеющиеся у них бумаги в акции своей компании.

Вдобавок ко всему банк получил от правительства право чеканки монеты, что вместе со слухами об успехах компании Миссисипи, вызвало небывалый ажиотаж среди инвесторов. Все от мала до велика бросились скупать акции компании.

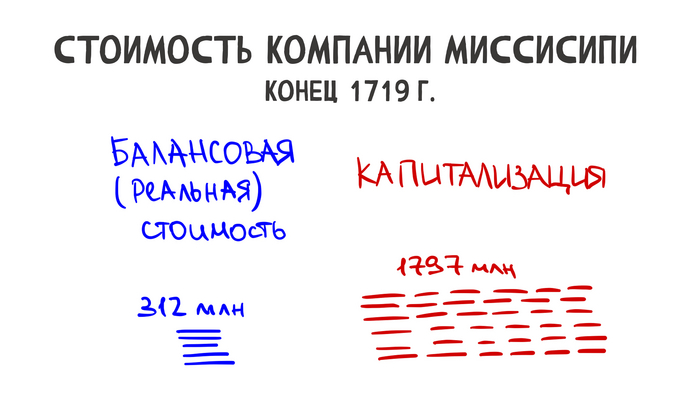

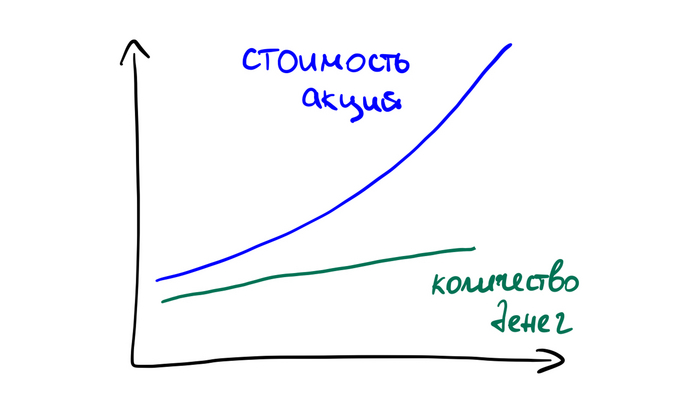

Ло, понимая, что никакая реальная прибыль не даст разумного процента на ту гигантскую сумму, которую стоили акции, стал выплачивать дивиденды за счет нового выпуска акций. Бумаги подорожали еще больше. В результате к концу 1719 года стоимость всех акций компании на бирже составила почти 2 миллиарда ливров, при балансовой стоимости в 312 миллионов. Рынок переоценил активы компании чуть ли не в шесть раз.

Чтобы обеспечивать деньгами огромный оборот акций банк Ло увеличил и объемы выпуска ассигнаций. При такой поспешной эмиссии страдало качество печати банкнот, что облегчило их подделывание. Дошло до того, что бумажные деньги почти вытеснили металл из обращения.

Реальные же успехи компании в освоении земель нового Света были очень скромными и не могли обеспечивать фантастический рост цены ее акций (со 160 ливров при первых выпусках до 18 тыс. ливров в 1720 г.).

В результате наступил момент, когда акции потеряли свою привлекательность и денежная масса, крутившаяся в схеме Ло, выплеснулась наружу. Стало ясно, что ни деньги, ни акции ничем не обеспечены и являются по сути фантиками. Население ринулось в банк менять их на металлические деньги.

Банк, конечно, с этими набегами не справился и объявил себя банкротом, а к октябрю 1720 года все банковские билеты были изъяты из обращения. Обанкротившийся банк имел финансовые активы на 300 миллионов ливров, при том что в обращении имелось до 3 миллиардов банковых билетов.

Крах пирамиды стал шоком для всей Европы. В ничто обращались тысячи состояний, разорялись предприятия и ломались судьбы многих людей. Сам Джон Ло был вынужден бежать из Франции, а все его имущество было конфисковано.

Однако для экономической науки это был важный урок. Стало ясно что когда финансовый сектор отрывается от реального, то возникает пузырь, который рано или поздно лопнет. И все же первый этап эксперимента Ло показал, что эмиссия способна оживить экономику при разумном подходе. Поэтому сегодня монетарные инструменты – важная часть денежно-кредитной политики любого Центрального банка.

Этот, а также другой материал в видеоформате можно посмотреть в Telegram, YouTube, VK

Эффективно

Оригинал, бонус в комментариях, трейдеры

Не плачь

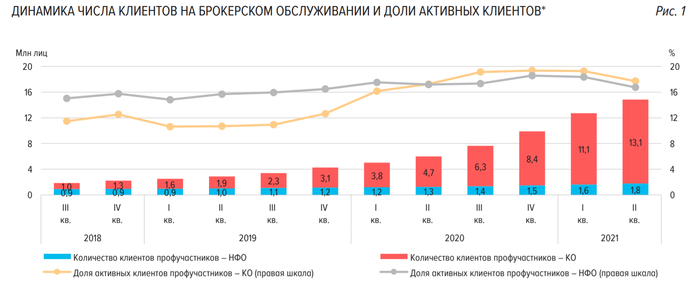

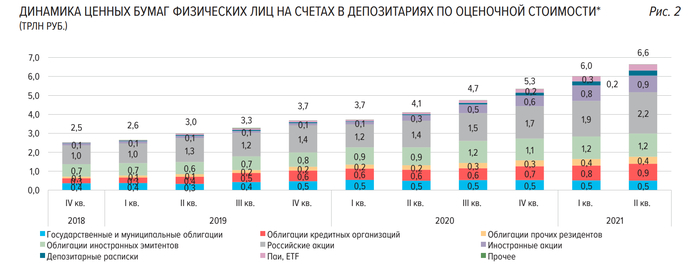

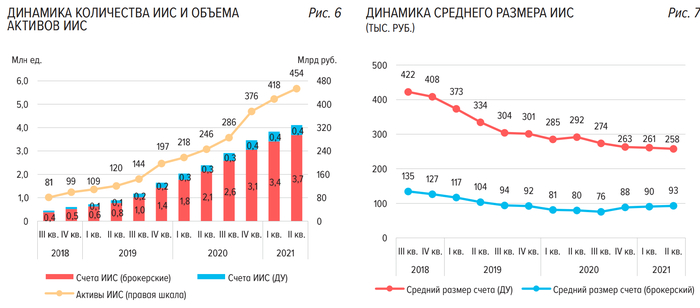

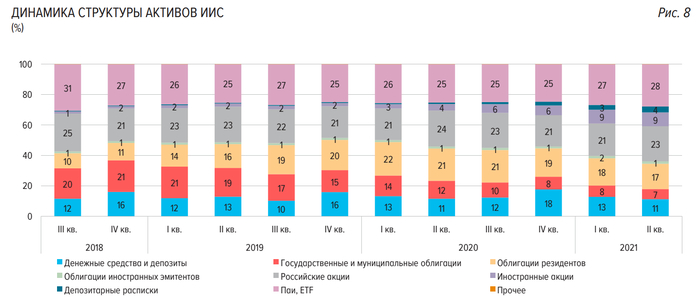

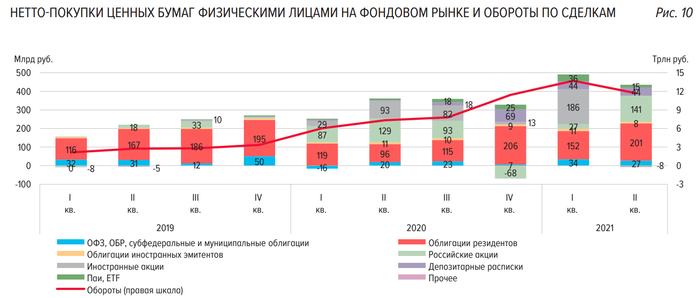

ЦБ раскрыл статистику по физлицам на бирже. Отражение российской действительности в обзоре регулятора. Выжимка из документа

13 сентября вышел информационно-аналитический материал, который был подготовлен Центральным банком России и носит название «Обзор ключевых показателей профессиональных участников рынка ценных бумаг».

Он содержит в себе много статистики по физическим лицам. Я подготовил вам выжимку тех моментов, которые показались мне интересными.

Динамика числа клиентов и объемов активов

Распределение по регионам

Сортировка в таблице по количеству клиентов с фондированными счетами на 1 тыс. населения

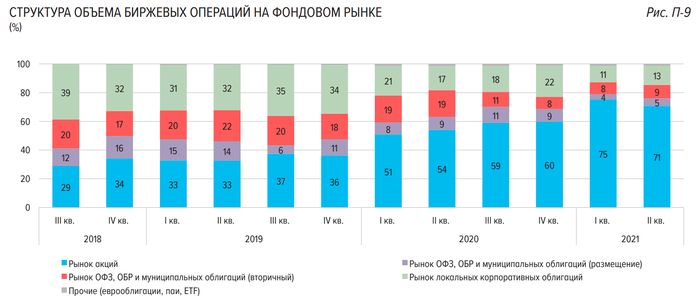

Про структуру торгов

Статистика оставляет двоякие впечатления. С одной стороны количество счетов, клиентов, объемов активов растет, что вроде бы хорошо. Но с другой стороны прослеживается насущная картина, которая проглядывается и без прочтения аналитики ЦБР: большая часть денег на счетах принадлежит клиентам из финансово благополучных регионов: Москва, Московская область, Санкт-Петербург. Что в целом логично и предсказуемо.

Кроме того, в материале ЦБ дает свое видение на дальнейшее развитие рынка брокерских услуг среди физических лиц:

Таким образом, периодическое сравнение вовлеченности российского населения в фондовый рынок (8% от всех проживающих в стране) с нашими заокеанскими партнерами (чуть ли не каждый второй в США) говорит нам о том, что в нашей стране есть еще непаханое поле и приличный потенциал. Но также стоит понимать, что на раскрытие данного потенциала потребуется немало времени, т.к. прежде всего должны повыситься доходы населения, а это процесс не быстрый. И если идти от обратного, то в США инвестирует каждый второй просто потому, что они — ведущая экономика мира и благосостояние среднестатистического «Джона» намного выше среднестатистического «Ивана».

На сем откланяюсь. Кому интересно ознакомиться с обзором ЦБ самостоятельно — прикрепляю ссылку на первоисточник.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем авторском блоге. Вдруг кому интересно 🙂

Итоги 3х лет инвестиций. Закрытие ИИС

Подвожу итоги 3х лет инвестиций.

Постил год назад итоги второго года, и 2 года назад итоги первого года, кому интересно, почитайте:

Инвестиции в акции. Итоги года

ИИС я решил открыть в 2018 году, перенеся на него первую сумму денег с депозита.

Получал налоговый вычет 3 раза.

Покупаю только дивидендные российские акции и разбавляю портфель облигациями и парой фондов.

Если посчитать весь мой доход за 3 года с учётом всего, получится среднегодовая доходность 25,8% в рублях. Депозитов таких просто не существует, а значит относительно депозита, с которого я перешёл в ценные бумаги — я в огромном плюсе.

Стоит отметить, что для получения этого результата я вообще практически ни чего не делал. Просто пополнял баланс и покупал бумаги.

В прошлом посте уже писал, что пришёл к стратегии «купил и держи». Т.е. теперь я бумаги просто не продаю. Выбираю те, что приносят ежегодные дивиденды и просто держу их. При этом пополняю баланс и совершаю сделки примерно раз в 3-4 месяца. Т.е. практически не уделяю этому своё время. Просто придерживаюсь простых правил о которых уже сотню раз рассказано на пикабу (диверсифицируй, не спекулируй, имей подушку безопасности).

Состав портфеля у меня практически не изменился с прошлого года, только добавились облигации и фонды

В прошлом году я писал, что мой портфель на двухлетнем интервале обгоняет индексы, в этом году пишу, что индексы обгоняют мой портфель на трехлетнем интервале. Но не вижу в этом ничего страшного.

Далее про закрытие ИИС

Зачем закрывать ИИС?

Это нужно не всем. Каждый индивидуально решает нужно ли ему это.

Причина 1: Деньги, накопленные на ИИС нельзя тратить. А я хочу, чтоб они всегда были у меня под рукой. Легкодоступны.

Причина 2: Для получения максимальной выгоды от ИИС необходимо пополнять его на 400т.р. в год. А я не уверен, что каждый следующий год смогу выделять из своих доходов 400т.р. Поэтому, закрыв ИИС я могу использовать накопленные на нём деньги для последующих пополнений нового ИИС и получения максимально возможного налогового вычета.

Причина 3: На ИИС не действует льгота на долгосрочное владение (ЛДВ) бумагами. Т.е. если вы купили бумагу, а через 3 года продали её на ИИС — с вас удержат налог 13% от прибыли с этой бумаги. Если же вы продали эту же бумагу на обычном брокерском счёте — можно воспользоваться ЛДВ.

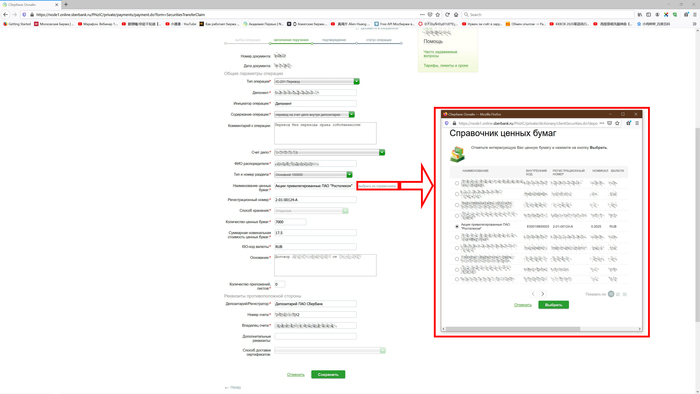

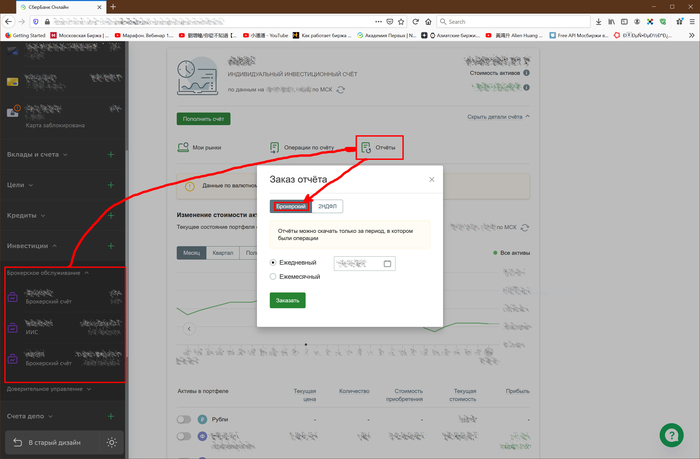

По третьей причине мне необходимо было не просто закрыть ИИС, а перенести с него все бумаги, которые дали доход на обычный брокерский счёт. Закрыть ИИС без переноса бумаг можно просто позвонив на номер 900. С переносом всё сложнее.

Как закрыть ИИС с переносом бумаг на обычный брокерский счёт?

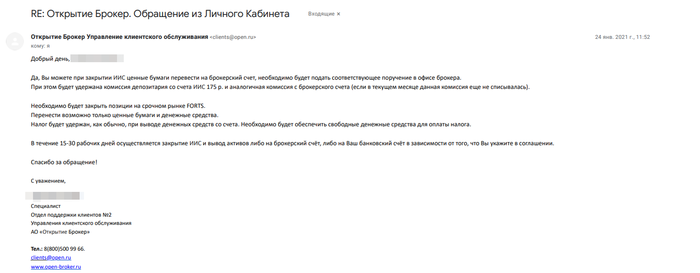

У меня ИИС был открыт в сбере. Очень подробно процедуру закрытия в сбере написал @bibeo

Выгодное (для инвестора) закрытие ИИС — совмещаем в одном счете оба типа («А» и «В»)

За такие посты памятники ставить надо. Я не буду повторяться, опишу очень кратко свой опыт:

Перенос каждой бумаги (не количества, а тикера), у сбера стоит 465р. А это значит, что имеет смысл переносить только те бумаги, которые за счёт роста цены принесли больше 465/13*100=3 577р. Остальные бумаги лучше просто продать, а потом если надо докупить уже на обычном счёте.

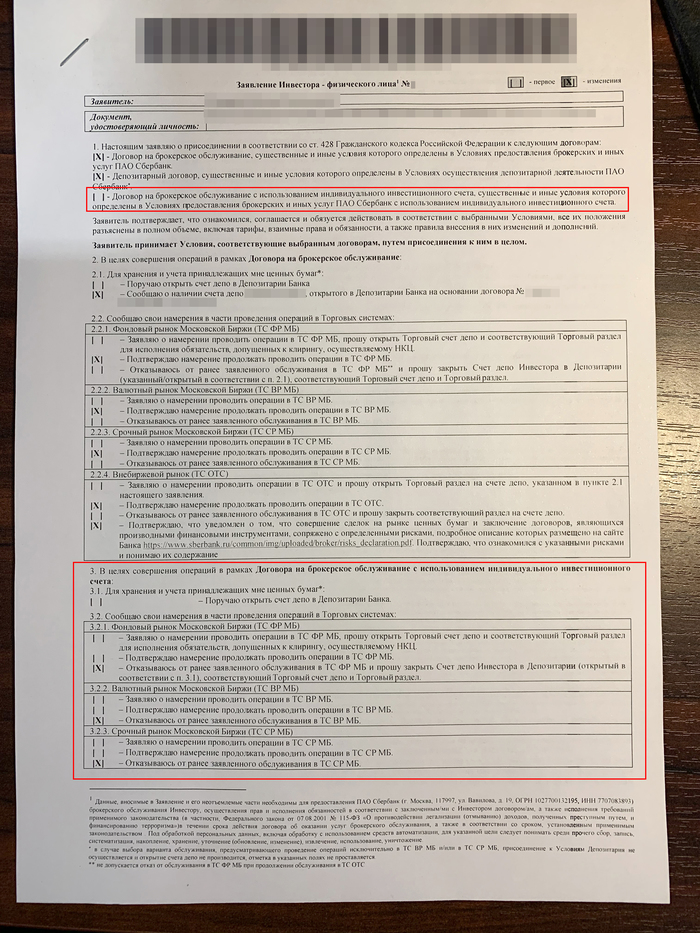

Шаг 1: Записаться на приём в офис сбера (не любой, а конкретный, адреса здесь)

Шаг 2: Приехать в офис, подписать пару бумажек (анкету инвестора и заявление), там вам расскажут ваши дальнейшие действия.

Шаг 3: Самое сложное. Тут подробнее.

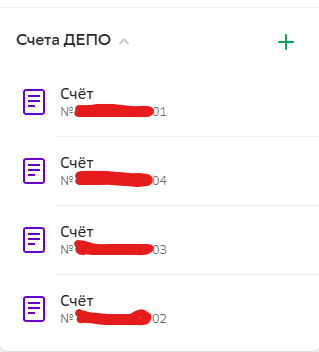

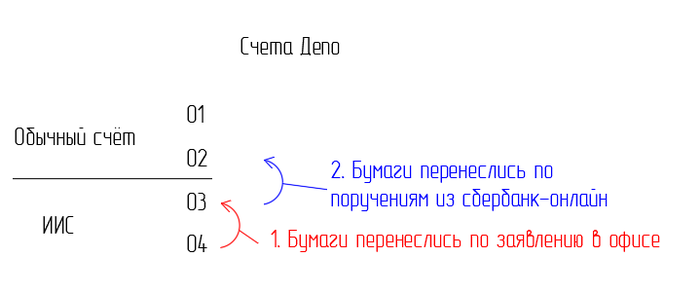

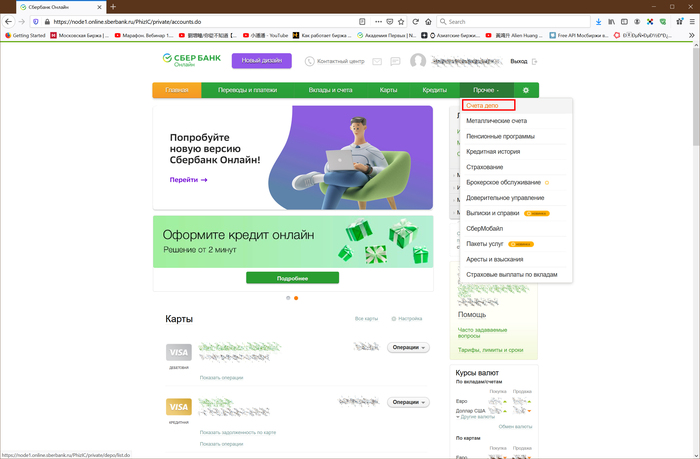

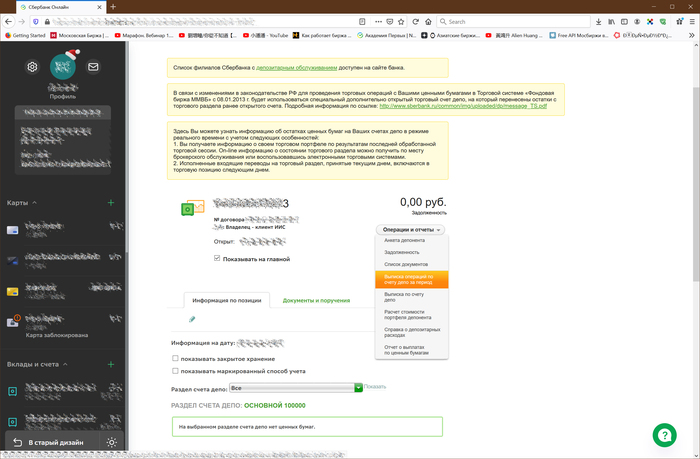

Изначально у вас имеется 4 счёта Депо. Вы можете увидеть их в Сбербанк-Онлайн.

Вначале они скрыты, чтоб отобразились, там в Сбербанк-онлайн нужно какую-то анкету подписать через СМС. И тогда список отображается.

Счета имеют одинаковые номера, отличается только последняя цифра (от 01 до 04)

Я не знаю всех тонкостей, зачем их 4, но суть в том, что 01 и 02 — относятся к вашему обычному брокерскому счёту, а 03 и 04 к ИИС. Бумаги которые вы видите у себя на балансе — отражены в счёте 02 и 04.

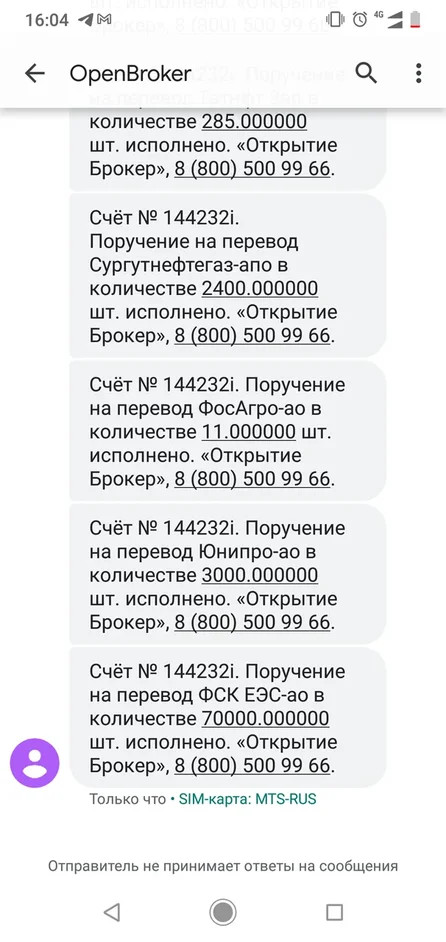

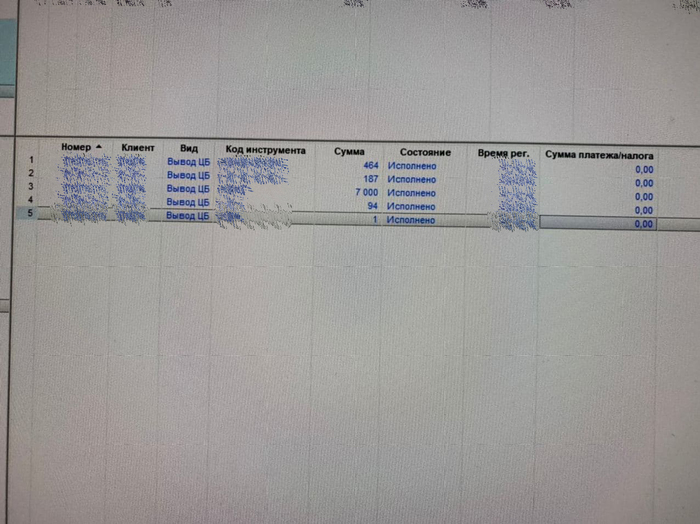

После подписания заявления на шаге 2, у меня в тот же день бумаги с счёта 04 переместились на счёт 03. Таким образом они всё ещё остались на ИИС, но в приложениях я их уже не видел. (Счета 01 и 03 не видны в приложениях). Теперь нужно составить поручения по каждой из бумаг, чтоб перенести их с счёта 03, который относится к ИИС на счёт 02, который относится к обычному брокерскому счёту. По рекомендации девушки из сбербанка я звонил в депозитарий сбера и там девушка мне по шагам объяснила куда нажимать, куда что писать. Таким образом я отправил 12 поручений. По одному на каждую бумагу.

Если запутались, вот картинку нарисовал:

Итак 12 поручений на перенос бумаг стоили мне 12*465=5580р

Это примерно на 35т.р. меньше, чем мне пришлось бы заплатить налогов, если бы я не переносил бумаги, а просто продал их и вывел деньги.

Шаг 4: Там же в сбербанк онлайн нужно получить выписки по операциям на счетах депо, которые относятся к ИИС, т.е. по счетам 03 и 04

@bibeo в своём посте писал, что

Но мне в депозитарии сказали, что нужно только по 03 и 04 за весь период существования ИИС. Каждая выписка стоила по 150р, за 2 выписки я заплатил 300р.

Эти выписки + отчёт об операциях по ИИС + чеки об оплате я отправил в офис сбера и записался на новое посещение офиса.

Шаг 5: Снова приехал в офис, подписал заявление на предоставление вычета. Всё.

Шаг 4 и 5 нужны, чтоб доход по бумагам, появившиеся на вашем обычном счёте не считались по их полной стоимости, а учитывались ваши расходы при покупке их на ИИС. А так же, чтоб по этим бумагам учитывалась дата их приобретения.

@bibeo потратил на закрытие ИИС и перенос бумаг 40 дней. Я уложился в 11 дней.

День 1 — утро. Подписал заявление, вечер — сформировал поручения, оплатил их.

День 2 — вечер. Бумаги с ИИС перенеслись на обычный счёт. Деньги с ИИС пришли на карту.

День 4 — сформировал выписки по движению бумаг.

День 8 — мне позвонили из сбера и сказали, что можно подъезжать, подписывать заявление

День 10 — приехал в офис, подписал заявление

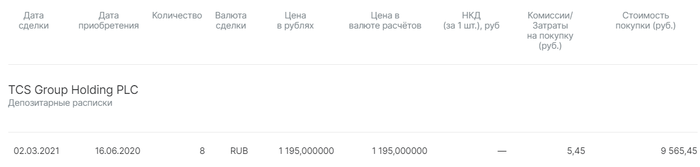

День 11 — В сбербанк-инвестор отобразились корректные цены приобретения бумаг.

Наш офис принимает посетителей 2 раза в неделю (вторник, четверг), если бы принимали каждый день — уложился бы ещё быстрее.

Немного про мой сайт.

В прошлогоднем посте я писал, что сделал себе сайт для учёта инвестиций. Принцип работы такой: заводишь все свои сделки на сайт, он расчитывает портфель. Данные по стоимости бумаг сайт тянет автоматически с московской биржи. И всё было супер, пока мне не написали из московской биржи, что я получаю данные неправомерно. Услуга предоставления этих данных стоит 15т.р. в месяц. Я писал эту историю на vc.ru , кому интересно почитайте https://vc.ru/tribuna/216191-izi-invest-ru-besplatnyy-sayt-d.

Сайт теперь убыточный, но я считаю его перспективным.

Посещаемость растёт, а значит он будет окупаться рано или поздно.

Дальше я открою новый ИИС и продолжу инвестировать. В следующем году ожидаю получить налоговый вычет даже без подачи деклараций. Налоговая обещает, что всё будет учитываться автоматически и достаточно будет просто подать заявление через личный кабинет nalog.ru

Очевидно власти многое делают, чтоб оживить российский фондовый рынок. В новостях постоянно мелькают сообщения об ИИС. Ввод ИИС 3 типа, предложение увеличить налоговый вычет с 400т.р. до 1млн для тех, у кого ИИС открыт больше 3х лет. Может ещё что-то новое придумают. Буду следить за развитием событий и постараюсь не упускать возможностей.

Добавлю, в Сбербанке мне сказали, что при открытии нового ИИС автоматом откроется ещё один брокерский счёт. Т.е. у меня будет ИИС и два обычных счёта. По другому сделать нельзя.

В мобильном приложении Сбербанк-инвестор авторизация происходит по номеру счёта, т.е. там можно увидеть либо старый брокерский счёт, либо ИИС и новый счёт. Одновременно всё не видно.

Порекомендовали установить новое приложение Сбер-инвестор. Там авторизация через СберID и видны сразу все счета.

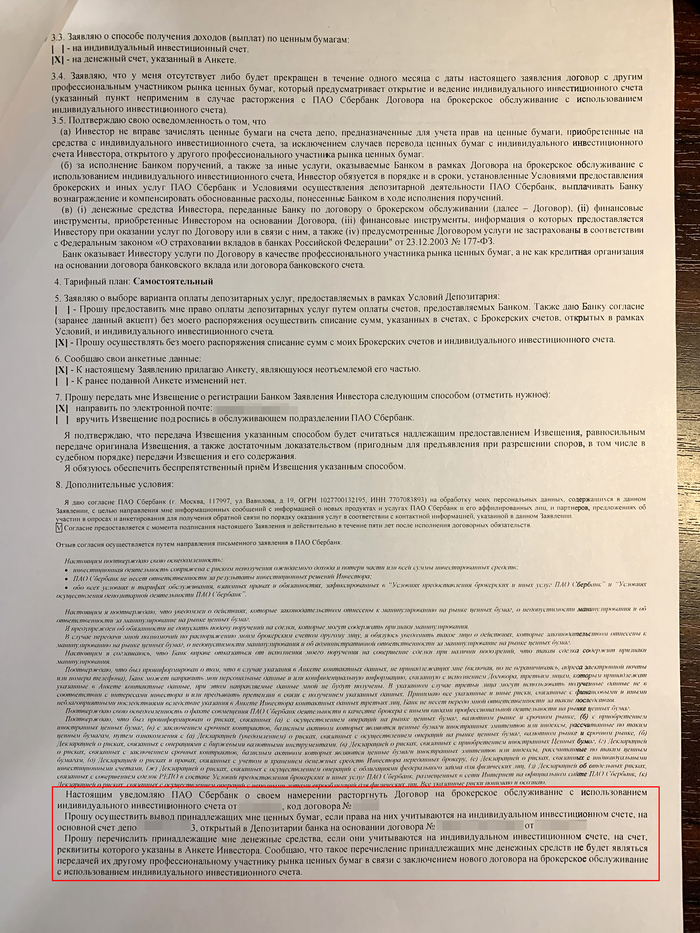

Закрываем ИИС без распродажи портфеля! Выводим акции на обычный брокерский счет. Пошаговая инструкция!

Сегодня хочу рассказать о том, как я закрывал ИИС. Причем я не распродавал свой портфель и целиком вывел его на обычный брокерский счет.

СПОСОБЫ ЗАКРЫТИЯ ИИС

Существует 2 способа закрытия ИИС. Расскажу о них ниже.

Способ №1. Закрытие ИИС с продажей всех активов и выводом денежных средств

Это самый простой и попсовый способ, который предлагает каждый брокер — ведь он просто производит перевод денежных средств на банковский счет. Кроме того он условно бесплатный, брокер не берет за него плату.

У данного способа есть пара минусов:

— Комиссии. Продав все акции, вы естественно заплатите брокеру комиссию за совершение сделок. Если брать среднерыночную комиссию в 0,06% за сделку, то с каждых 100 тысяч рублей вы заплатите 60 рублей.

— Налоги. Если вы в хорошей бумажной прибыли, то продав всё — вы попадаете на нехилый налог (13% от прибыли), который брокер удержит при закрытии ИИС.

Способ №2. Закрытие ИИС переводом все ценных бумаг на обычный брокерский счет

Этот способ сложнее предыдущего, потому что здесь брокер уже работает через депозитарий. Как правило, он платный и у каждого брокера свои тарифы на эту услугу свои.

У этого способа отсутствуют те минусы, которые есть в первом варианте. Более того, есть один жирный плюс, о котором стоит рассказать отдельно. Речь идет о льготе долгосрочного владения.

Даже если вы держали на ИИС бумаги более 3 лет, при продаже вам все равно придется заплатить налог с прибыли, т.к. ЛДВ распространяется только на обычный брокерский счет.

Однако, при переводе ценных бумаг с ИИС на брокерский счет, у вас сохраняется отметка о том, в какой день вы приобрели те или иные акции. Таким образом можно держать на ИИС акции 3 и более лет, перевести их на обычный брокерский счет, продать и не платить налог с прибыли, воспользовавшись льготой долгосрочного владения.

ЗАЧЕМ Я ВООБЩЕ РЕШИЛ ЗАКРЫТЬ ИИС

В июле 2020 года моему первому ИИС исполнилось 3 года. И вот тут я начал задумываться о его дальнейшей судьбе. Честно говоря, долго думал на эту тему и где-то к февралю 2021 созрел — буду закрывать, причем с переводом портфеля на обычный брокерский счет.