Как избежать проблем с налоговой при работе с самозанятыми

Налоговая и трудинспекция объединились: ищут признаки трудовых отношений в работе с самозанятыми. Самозанятых и руководителей компаний, которые работают с ними, с конца прошлого года стали чаще вызывать на допросы. Читайте нашу подробную инструкцию о том, как правильно оформить отношения с самозанятыми. В конце статьи — готовый шаблон договора.

Что анализирует налоговая в отношениях с самозанятыми

Чтобы выявить подмену трудовых отношений договорами с самозанятыми, ФНС разработала скоринговую систему, с помощью которой налоговики анализируют:

- периодичность и источник выплат;

- сколько заказчиков у самозанятого;

- резкое уменьшение количества сотрудников в компании и отчётов по зарплате.

В режиме реального времени система определяет организации, вызывающие подозрения. Если компания попала в зону риска , налоговики запрашивают документы, вызывают на допросы, проводят встречные проверки и беседы с самозанятыми, которых привлекает эта компания.

Самозанятые стали массово получать письма от налоговой. Их приглашают для дачи пояснений по конкретной компании. Приглашают с ведома Центрального аппарата, поскольку все вызовы в налоговую самозанятых должны быть согласованы (письмо ФНС № ЕД-4-20/7915@ от 24.04.2019 ).

Самозанятым задают каверзные вопросы. Например, спрашивают, когда они устроились на работу в компанию, что входит в их должностные обязанности. Порой самозанятые не придают этому большое значение и перечисляют, что фактически делали. Не уточняют, что сами решают, как делать работу и в какие сроки, а заказчику передают только результат. В результате в протоколе допроса это выглядит как перечень должностных обязанностей.

Как проверить себя на предмет рисков

ФНС опубликовала признаки подмены трудовых отношений в письме № АБ-4-20/13183@ от 16.09.2021:

- обязательное условие заказчика — исполнитель должен быть зарегистрирован в качестве самозанятого;

- самозанятые распределены на объектах, маршрутах в зависимости от производственной необходимости;

- время работы и отдыха определены заказчиком, а не устанавливаются самозанятым самостоятельно;

- заказчик руководит и контролирует работу самозанятых на объектах и маршрутах;

- заказчик покупает расходники и инвентарь для самозанятого. Обычно самозанятый сам обеспечивает себя всем необходимым;

- порядок оплаты услуг и работ самозанятого не отличается от порядка, предусмотренного для сотрудников компании.

Сами по себе ежемесячные выплаты самозанятым — ещё не доказательство трудовых отношений. Определять это будут по совокупности признаков.

Что проверить в отношениях с самозанятыми

Главное в работе с самозанятым — их независимость. Они не подчиняются внутреннему распорядку компании, не занимают какие-либо должности, заказчик не контролирует каждый шаг исполнителя. Самозанятые не выполняют трудовые обязанности и передают не навыки, а только результат работы. У компании перед самозанятым нет обязательств работодателя: предоставлять отпуска, оплачивать больничные, компенсации и пособия.

Следовательно, в договорах, актах и чеках не должно быть ничего такого, что характерно для взаимоотношений работодателя и работника. Обычно у налоговой вызывают вопросы следующие аспекты.

Оформление договора

Компании взаимодействуют с самозанятыми на основании гражданско-правовых договоров. По закону трудовое законодательство не распространяется на отношения по договорам ГПХ ( ст. 11 ТК РФ ). Поэтому в договоре с самозанятым не должна использоваться терминология из Трудового кодекса.

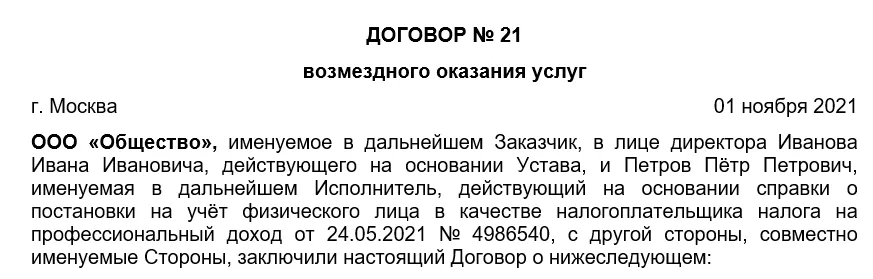

Вводная часть договора. Проверьте, чтобы самозанятый звучал в договоре, как исполнитель или подрядчик. Не должно быть — работник или сотрудник.

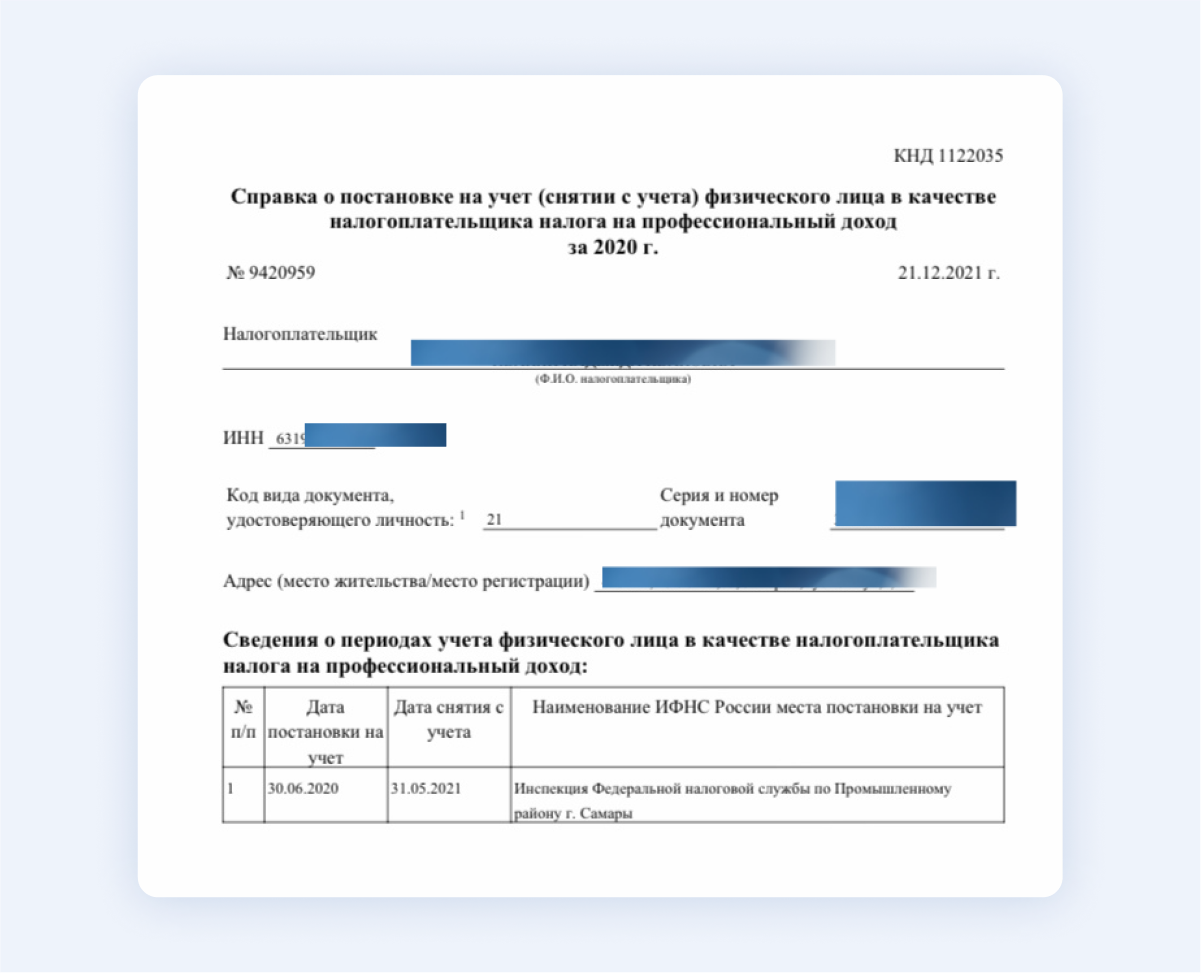

Самозанятый, как и остальные предприниматели, зарегистрирован в налоговых органах и является плательщиком налога на профессиональный доход. У него есть справка о постановке на учёт. Поэтому, если вы не запросили её перед подписанием договора — запросите у самозанятого, а реквизиты пропишите в договоре.

Вот пример вводной части договора:

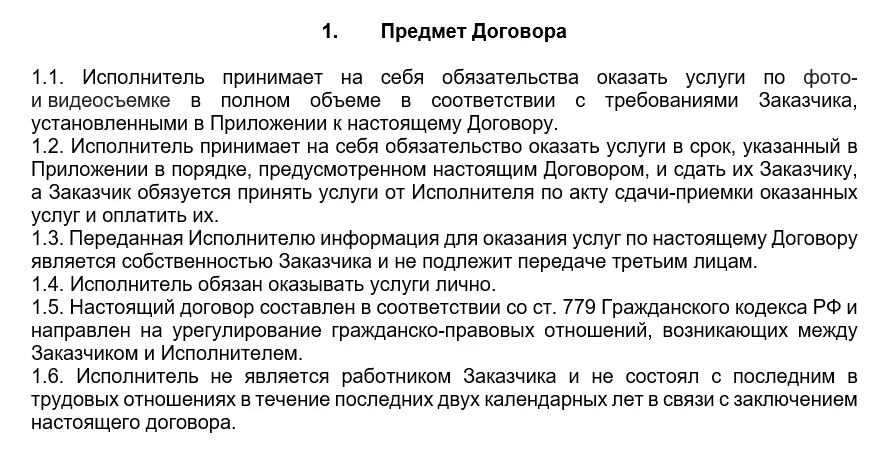

Предмет договора. Если в договоре с самозанятым написано, что исполнитель оказывает услуги, лучше напишите подробно, какие услуги. Налоговикам не нравится, когда в договоре отсутствует чёткий предмет договора.

Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

Пересмотрите в договоре условие про место работы. В трудовых договорах место работы сотрудника — адрес нахождения офиса компании, если сотрудник не работает удалённо. Для самозанятого место работы может быть сегодня одно завтра другое, поэтому безопаснее совсем убрать этот пункт из договора.

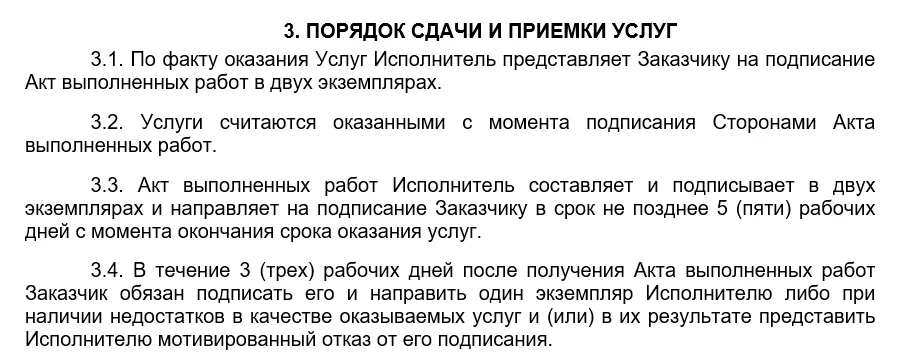

Порядок сдачи и приёмки услуг. Самозанятый, как все предприниматели, должен передать заказчику результаты работы и оформить это документально. Поэтому в договоре пропишите какие документы самозанятый должен оформить, в какие сроки и сколько экземпляров передать. Чаще самозанятые используют акт выполненных услуг (работ).

Важно, что услуги считаются выполненными и будут оплачены заказчиком с момента подписания акта выполненных работ. В трудовых отношениях по-другому — сотрудник получит заработную плату независимо от результата работы.

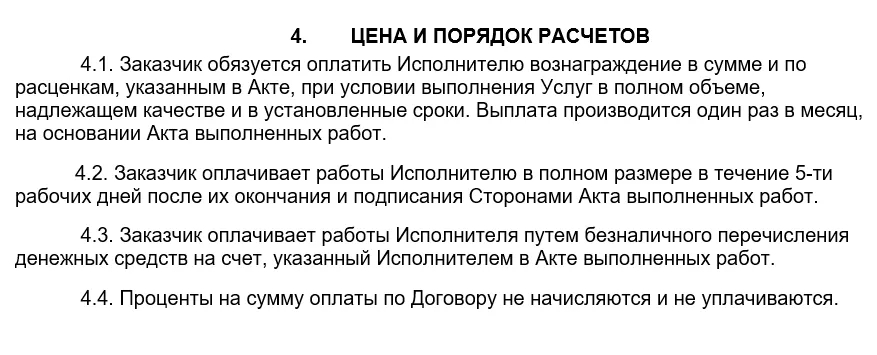

Цена и порядок расчёта. Оплата за работу самозанятого — это вознаграждение. Проверьте, чтобы не было таких формулировок как заработная плата или оплата труда.

Периодичность выплат может быть после каждой выполненной работы или единоразово за месяц. Главное, чтобы не было оплаты как штатному сотруднику, — аванс и окончательный расчёт. И старайтесь не оплачивать услуги самозанятого в один день с выплатой зарплаты.

Условие о периодичности укажите в договоре.

Иные условия. Самозанятый может потерять статус самозанятого, если сам снимется с учёта или превысит порог доходов 2,4 миллиона рублей. Если он не сообщит вам об этом вовремя, можно получит ь большие штрафы. Поэтому регулярно проверяйте статус самозанятого на сайте ФНС.

Посмотрите, есть ли в договоре ответственность самозанятого за несвоевременное уведомление о снятии с учёта. Если нет, укажите, что самозанятый обязан сообщать об утере статуса, а в противном случае компенсирует вам все затраты.

Как оформить отношения с самозанятым

И избежать повышенного внимания ФНС

Получите шаблон договора, в котором уже учтены риски!

Оставьте заявку в форме ниже, и мы вышлем вам шаблон.

Оформление первичных документов

По закону обязательный документ при работе с самозанятым — чек из приложения налоговой «Мой налог». Организации и ИП не вправе учитывать расходы без этого чека.

На практике предприниматели стараются оформлять дополнительно отчёты и акты выполненных работ (услуг), чтобы закрепить документально периоды, объёмы и расчёт стоимости работ (услуг). Подписывать акт не обязательно, но и не запрещено, — на это указала ФНС в письме от 20.02.2019 № СД-4-3/2899 .

Проверьте, чтобы в первичных документах не было никаких формулировок из трудового законодательства: работник, трудовые обязанности, заработная плата.

Расчёт вознаграждения

Вознаграждение должно быть объяснимым и на уровне рыночных цен. Поэтому, если в актах с самозанятым указана фиксированная оплата, без расшифровки, пересмотрите расчёт вознаграждения. Укажите все условия, которые влияют на расчёт стоимости работы самозанятого.

Например, если вы нанимаете водителя Газели, размер его оплаты по рынку зависит от нескольких факторов — количества часов или километража, типа авто. Поэтому в акте все эти условия должны быть показаны как составляющие расчёта вознаграждения за услугу перевозки.

С кем работает самозанятый

Налоговая начинает сомневаться, когда видит, что самозанятый работает с одним единственным заказчиком долгое время. Это не доказательство подмены трудовых отношений, но чтобы подстраховаться, уточните у исполнителя этот момент. И по возможности работайте с теми, у кого есть и другие заказчики.

Что делать, если налоговая требует пояснения и вызывает на допрос

Важно соблюдать формальные условия работы с самозанятым — оформить договор и первичные документы. Но если вы не можете ответить на вопрос почему физлицо не в штате и подтвердить это обстоятельствами и деловой целью, то правильно оформленные документы не помогут в споре с налоговой. Минфин в письме от 03.12.2021 № 03-11-11/98272 разъясняет, что налоговая смотрит не только, как оформлены документы, но и выполнял ли самозанятый трудовые функции.

Например, самозанятый может сказать, что работает одновременно с несколькими заказчиками и хочет самостоятельно регулировать время работы и отдыха, уровень заработка. А вашим аргументом может быть, что вам удобней и дешевле нанимать людей с разными навыками под разные задачи. Кроме этого задачи не простаивают по причине болезни сотрудника — всегда найдётся самозанятый, который сделает их. В такой ситуации обе стороны сделки — самостоятельные и добросовестные предприниматели, которые вовремя и в полном объеме платят налоги.

В целом не стоит бояться работы с самозанятыми. Если вы правильно оформляете документы и не скрываете трудовые отношения — это ничем не грозит, даже если у налоговиков возникнут вопросы и вас или подрядчика-самозанятого вызовут на беседу.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

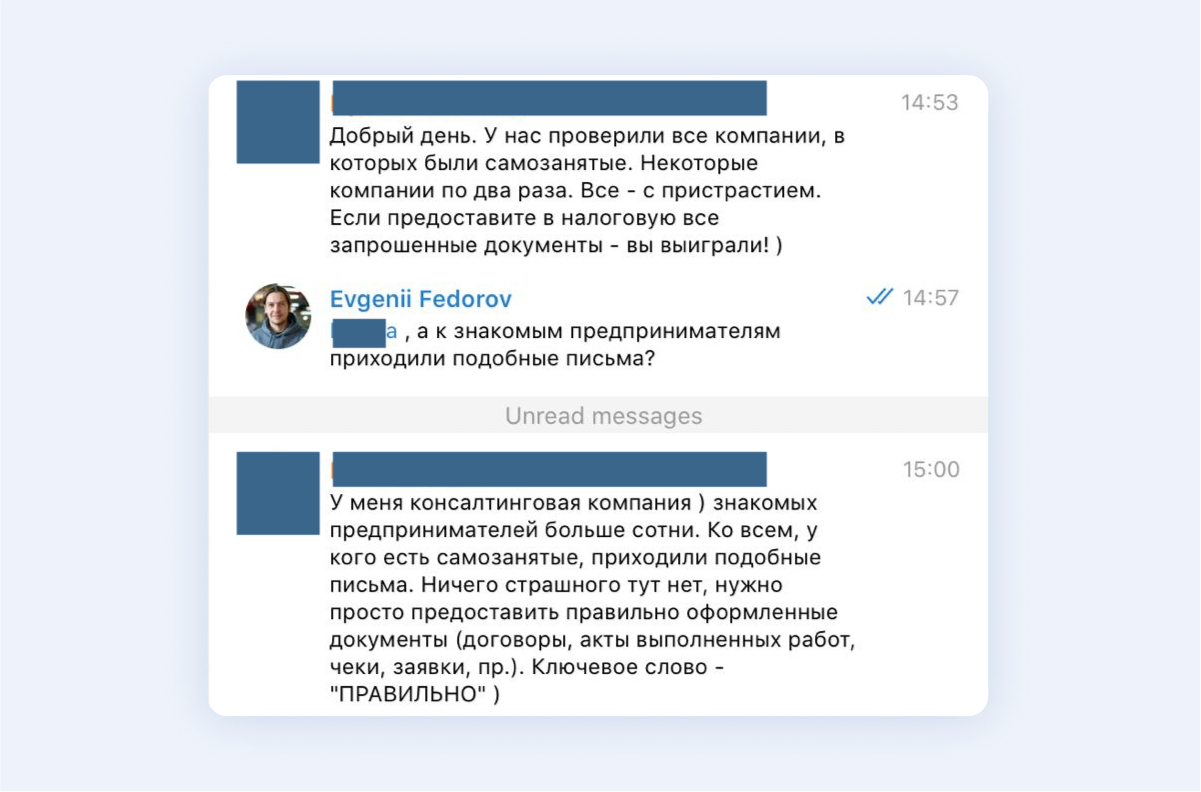

Что происходит: ФНС стала штрафовать работодателей за работу с самозанятыми

В 2021 году предприниматели стали получать уведомления от налоговой с требованием предоставить пояснения о взаимоотношении с самозанятыми.

Меня зовут Евгений Фёдоров, я основатель сервиса выплат фрилансерам и удалённым сотрудникам Easystaff. В этом году я отчётливо наблюдаю этот тренд: у нас резко увеличился приток клиентов, которые столкнулись с желанием налоговой признать отношения трудовыми.

Чтобы понять массовость проблемы, я провёл опрос в телеграм-канале «Деловар», и его результаты подтвердили мои догадки.

Риски сотрудничества с самозанятыми, с точки зрения закона

Налоговая требует, чтобы собственники дали пояснения либо предоставили подтверждающие документы, которые ранее не были представлены. К документам относятся договоры, заключённые с физлицами, акты выполненных работ, подтверждение проведённых оплат. Если таких документов нет, нужно предоставить уточнённые расчёты по страховым взносам.

Если налоговая сочтёт, что между компанией и самозанятым есть признаки трудовых отношений, то работодателя могут привлечь к ответственности за нарушение трудового и налогового законодательства. Последствия могут быть такими:

- штрафы от трудовой инспекции от 5 000 рублей до 100 000 рублей;

- пени и штрафы от налоговой за неуплату НДФЛ и страховых взносов до 40% от невыплаченной суммы;

- по решению суда компанию могут обязать выплатить исполнителю зарплату с надбавками, если он работал в выходные и праздники, компенсацию морального вреда.

Почему возникают проблемы

Среди основных ограничений по работе с самозанятыми можно выделить следующие пункты:

1. Самозанятый в течение двух лет не может работать с бывшим работодателем. Это ограничение отчасти защищает работников и не позволяет компаниям переводить своих сотрудников на самозанятость, чтобы сэкономить на НДФЛ и страховых выплатах.

2. Отсутствие признаков трудовых отношений. Трудовое законодательство, а также судебная практика выделяют следующие признаки:

- закрепление определённых обязанностей за сотрудником;

- чёткий внутренний распорядок работы с графиком;

- обеспечение работодателем условий труда;

- устойчивый длительный и стабильный характер отношений;

- осуществление периодических выплат работнику, которые являются для него единственным и (или) основным источником доходов;

- определение размера выплат работникам из расчёта отработанного времени.

Как работать с самозанятыми, чтобы ФНС не присылала «письма счастья»

Налоговая, вряд ли, откажется от проверок, поэтому бизнесу важно контролировать организацию работы с самозанятыми.

Избежать проблем поможет чёткий алгоритм действий:

1. Проверка статуса самозанятого. До заключения договора важно убедиться, что физлицо действительно состоит на учёте в налоговой. Для этого можно запросить справку о постановке на учёт из приложения «Мой налог» или проверить статус самостоятельно на сайте ФНС с помощью ИНН. Этот шаг позволяет обезопасить компанию от нечестных действий исполнителя, например, подделки чеков.

2. Заключение с самозанятым гражданско-правового договора. В шаблоне договора важно прописать обязанность физлица своевременно предоставлять чеки, сообщить о потере статуса и указать, что исполнитель платит за себя налоги самостоятельно.

В договоре не должно быть пунктов, которые могут указывать на трудовые отношения. Основные из них я перечислил выше, дополнительные можно найти в памятке самозанятого.

3. Контроль выплат. Для каждой оплаты потребуется сформировать акт о принятии работ с точным перечнем услуг, которые выполнил самозанятый. Например, написание текста для главной страницы сайта или разработка логотипа. После платежа обязательно запрашивать у самозанятого чек из приложения «Мой налог», чтобы при необходимости подтвердить факт оплаты.

Если у вас сильная бухгалтерия, то она, скорее всего, сможет надлежащим образом подготовить документы. Когда речь идёт о малом и среднем бизнесе, чаще всего внимание предпринимателя направлено на создание ключевой ценности, а не на обслуживание вспомогательных процессов. Он скорее вкладывает средства в продукт, чем в построение дееспособной бухгалтери.

Для тех, у кого нет желания развивать собственную бухгалтерию и кадровое делопроизводство, есть более простой способ работать с удаленной командой — через посредника. Для этого компания заключает b2b договор оказания услуг со специализированным сервисом, который берёт на себя все административные вопросы по работы с удалённой командой. В этом случае у налоговой не будет причин предъявлять претензии, потому что взаимоотношения компании и команды исполнителей нельзя будет квалифицировать как трудовые. Причём налоговый статус исполнителей может быть любой: самозанятые, физлица, ИП или специалисты из стран СНГ.

Например, наш сервис easystaff. io работает так: с одной стороны, мы заключаем договор подряда с компанией, которая хочет работать с удалённой командой. С другой — договор оказания услуг с удалённой командой этой компании.

Сервис автоматически формирует все закрывающие документы для подтверждения расходов. За это компания платит комиссию 10% с каждого перевода удалённому специалисту.

Такой способ работы позволяет оплачивать работу любому исполнителю независимо от его налогового статуса и страны проживания. При этом нет никаких ограничений и рисков со стороны ФНС. Нескольких часов ассистента руководителя или помощника бухгалтера достаточно, чтобы обслуживать более 100 удалённых сотрудников.

Пробелы режима самозанятости

«Самозанятость» (или «режим самозанятости») – неофициальный термин (официальный – «налог на профессиональный доход»). Однако он прижился, и именно его используют даже в госорганах для обозначения экспериментального налогового режима, который пользуется сейчас у граждан большой популярностью.

Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Для самозанятых граждан предусмотрены щадящие налоговые ставки – 4% и 6%. И никаких дополнительных обязательных платежей.

Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников. Человек получает возможность легализовать деятельность – не придется бояться штрафов за незаконное предпринимательство.

Много полезной информации о самозанятости доступно на сайте ФНС в разделе «Налог на профессиональный доход».

Достоинства и недостатки режима самозанятости

К несомненным плюсам относятся:

- простой и быстрый процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета – 10 тыс. руб.;

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по трудовому договору без прерывания стажа.

Из минусов можно назвать:

- лимит по годовым доходам – этот налоговый режим подходит только тем, кто планирует зарабатывать в качестве самозанятого не больше 2,4 млн руб. в год;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- не предусмотрены социальные гарантии и выплаты на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- ограничено совмещение этого режима с другими системами налогообложения.

По данным сайта ФНС, в октябре 2021 г. количество самозанятых в России составило 3,5 млн человек. Это говорит об успехе эксперимента. Однако законодательные нововведения нередко порождают пробелы в правовом регулировании. Рассмотрим те, с которыми уже довелось столкнуться на практике.

Применение к самозанятым Закона «О защите прав потребителей» – пока под вопросом

Случай из моей практики: человек заключил договор о возмездном оказании услуг с исполнителем со статусом самозанятого. Через некоторое время у заказчика возникли вопросы к качеству оказываемых услуг. Он направил претензию исполнителю, но тот отказался удовлетворить его требования. Мотивировал исполнитель это тем, что на него Закон «О защите прав потребителей» не распространяется, так как он не зарегистрирован в качестве индивидуального предпринимателя (ИП), а имеет статус самозанятого.

Законодательство не дает прямого ответа на вопрос о том, кто прав в такой ситуации. На практике выработались две противоположные позиции.

Позиция № 1. Она следует из первого абзаца преамбулы Закона «О защите прав потребителей»: «Настоящий Закон регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами, владельцами агрегаторов информации о товарах (услугах) при продаже товаров (выполнении работ, оказании услуг), устанавливает права потребителей на приобретение товаров (работ, услуг) надлежащего качества и безопасных для жизни, здоровья, имущества потребителей и окружающей среды, получение информации о товарах (работах, услугах) и об их изготовителях (исполнителях, продавцах), о владельцах агрегаторов информации о товарах (услугах), просвещение, государственную и общественную защиту их интересов, а также определяет механизм реализации этих прав».

В законе закреплено, что исполнителем следует считать организацию независимо от ее организационно-правовой формы, а также ИП, выполняющих работы или оказывающих услуги потребителям по возмездному договору.

Позиция № 2. Она опирается на п. 4 ст. 23 ГК РФ. Там сказано, что если гражданин, оказывающий услуги или продающий товары, фактически действует как предприниматель, то он не вправе ссылаться в отношении заключенных при этом сделок на то, что он не является предпринимателем.

Я склоняюсь ко второму мнению, потому что:

- нигде не сказано, что Закон «О защите прав потребителей» не может распространяться на самозанятых, т.е. прямой запрет законодательно не закреплен;

- существует п. 4 ст. 23 ГК РФ;

- на сайте ФНС опубликованы пояснения: под действие Закона «О защите прав потребителей» подпадают все лица, которые производят, продают товары и оказывают услуги. Следовательно, действие этого закона распространяется и на самозанятых.

Как заключенные с самозанятыми договоры признают трудовыми

Самозанятый вправе осуществлять деятельность как по договору гражданско-правового характера, так и по трудовому договору (во втором случае – в качестве работника, а не самозанятого). Это нередко приводит к путанице на практике. В итоге правоотношения, возникшие в результате заключения с самозанятым договора гражданско-правового характера, нередко признают трудовыми.

Неправильно организованное взаимодействие с самозанятыми может повлечь следующие неприятные последствия для ИП или компании:

- претензии самозанятых, которые фактически являются работниками, по оплате отпусков, больничных и работы в выходные в двойном размере;

- доначисление НДФЛ и страховых взносов, штрафов и пеней;

- штраф по п. 4 ст. 5.27 КоАП РФ: для должностных лиц – от 10 тыс. до 20 тыс. руб.; для ИП – от 5 тыс. до 10 тыс. руб.; для юрлиц – от 50 тыс. до 100 тыс. руб.

Как избежать таких последствий? Позаботьтесь об отграничении отношений с самозанятыми от трудовых. Статья 15 ТК РФ содержит прямой запрет на замену трудовых отношений гражданско-правовыми: «Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается».

Если сотрудничество с самозанятым используется как схема уклонения от уплаты НДФЛ и страховых взносов, то налоговая может переквалифицировать гражданско-правовой договор в трудовой (Постановление Пленума Верховного Суда РФ от 29 мая 2018 г. № 15, Письмо ФНС от 16 сентября 2021 г. № АБ-4-20/13183@).

Что позволит избежать признания отношений с самозанятыми трудовыми?

- не оформляйте для самозанятых расписания, графики учета времени, инструкции, внутренние правила;

- задания для самозанятых не должны указывать на постоянный характер их работы;

- избегайте в документах и переписке с самозанятыми следующих терминов: «работник» и «работодатель» (стороны в договоре должны называться «исполнитель» или «подрядчик» и «заказчик»), «зарплата», «отпуск», «больничный», «увольнение» и т.п.;

- выплачивайте вознаграждение один раз в месяц, а не два или после окончания выполнения работ (оказания услуг) – это позволит подтвердить отсутствие системности, которая характерна для трудовых отношений;

- не компенсируйте самозанятым уплачиваемый ими налог;

- прописывайте в договоре конкретный результат, который рассчитываете получить (не должно быть обобщенных наименований).

Какие условия включить в договор с самозанятым?

-

Отразите в договоре, что исполнитель зарегистрирован в качестве самозанятого:

«Исполнитель обязан подтвердить статус плательщика налога на профессиональный доход (самозанятого)».

«Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ».

«После оказания услуги и ее оплаты Исполнитель обязан выдать Заказчику чек».

«В случае невыдачи чека Исполнитель обязан выплатить Заказчику штраф в размере 100% суммы, на которую полагалось выдать чек».

«В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 (трех) дней с даты снятия с такого учета».

(Больше советов о составлении договоров с самозанятыми вы можете прочитать в статье «Как правильно оформить отношения с контрагентами и сотрудниками стартапа?»)

Вопросы на засыпку

Законодатель не дает ответа и на другие часто возникающие вопросы.

Должен ли самозанятый иметь уголок потребителя? Прямого указания в законе нет. Но если самозанятый занимается деятельностью, которая может подпасть под действие Закона «О защите прав потребителей», то лучше подстраховаться и оформить такой уголок.

Идет ли стаж у самозанятых? Нет, поскольку самозанятые не обязаны вносить страховые взносы. Однако допускается добровольное перечисление платежей в Пенсионный фонд. Это дает возможность плательщикам НПД претендовать не только на социальную пенсию, но и на страховое пособие. Для этого необходимо подать заявление в ПФР, стать добровольно застрахованным и вносить ежегодные взносы. Сколько стоит стаж? В 2022 г. размер взноса для самозанятых составляет 34 445 руб. за год.

Может ли самозанятый иметь печать? Обязанность или запрет законодательно не установлены. Значит, все будет зависеть от желания самозанятого и от рода его деятельности.

Эксперимент по введению режима самозанятости, несмотря на минусы, можно считать удачным: простой процесс регистрации, понятные условия участия, минимум документов и временных затрат. Но в правовом регулировании пока много пробелов, а судебная практика порой весьма неоднородна. Остается надеяться, что в скором времени законодатель снимет хотя бы часть возникающих вопросов.

(Ответы на другие вопросы о применении налогового режима «Налог на профессиональный доход» и сотрудничестве с самозанятыми вы найдете в подборке материалов «О самозанятости – в деталях».)

Все плюсы и минусы самозанятости для граждан в 2022 — 2023 годах

Прежде чем перейти к анализу плюсов и минусов самозанятых граждан в 2022 — 2023 годах, скажем несколько слов об эксперименте по введению нового налогового режима в России и налоге, который самозанятые уплачивают.

С 1 января 2019 года налог на профессиональных доход введен в четырех субъектах РФ: Москве, Татарстане, Калужской и Московской областях. С 1 января 2020 года эксперимент распространился еще на 19 регионов РФ. В зону его действия вошли: Санкт-Петербург, Башкирия, НАО, ЯНАО, ХМАО, Волгоградская, Воронежская, Ленинградская, Новосибирская, Нижегородская, Омская, Ростовская, Самарская, Свердловская, Сахалинская, Тюменская, Челябинская области, Красноярский и Пермские края.

С 1 июля 2020 года налоговый режим можно применять по всей России. При этом для применения НПД в областях, не указанных в пп. 1 — 2 п. 1 ст. 1 закона № 422-ФЗ (указанные в законе области перечислены нами в предыдущем абзаце), необходимо наличие закона субъекта РФ (п. 1.1, п. 1.2 ст. 1 закона № 422-ФЗ).

О работе самозанятых с юридическими лицами читайте в статье.

Что учесть при переходе на НПД, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Преимущества самозанятости

Основные плюсы самозанятости:

- Простота регистрации в качестве налогоплательщика. Согласно п. 2 ст. 5 ФЗ № 422 для регистрации гражданину необходимо подать заявление, приложить к нему фотографию и копию паспорта. При этом все документы отправляются в налоговую службу через мобильное приложение «Мой налог». Если гражданин подключен к сервису ФНС «Личный кабинет» (подключиться к нему может любое физическое лицо), то для регистрации потребуется подать заявление через приложение «Мой налог». Алгоритм регистрациии в качестве плательщика НПД см. здесь.

- Отсутствие необходимости формировать налоговую отчетность, подавать декларации о доходах. Согласно п. 1 ст. 14 ФЗ № 422 налогоплательщик при расчетах с клиентами обязан в приложении «Мой налог» сформировать чек (внести в электронную форму необходимые сведения о покупателе и произведенной операции). Сформированный чек передается в бумажном или электронном виде клиенту, а его электронная копия направляется в налоговую инспекцию. Далее инспекция на основании переданных чеков ежемесячно направляет квитанцию-расчет налогоплательщику, по которой производятся налоговые отчисления.

- Ставки налогообложения составляют 4 процента при расчете с гражданами и 6 процентов, если расчет производится с ИП или организациями (ст. 10 ФЗ № 422).

- Возможность получения вычетов со ставки 4 процента в размере 1 процента и со ставки 6 процентов — величиной 2 процента в пределах 10 тысяч рублей (п. 2 ст. 12 ФЗ № 422). То есть де факто уплачивать придется 3 и 4 процента с дохода соответственно, до тех пор пока сумма экономии не составит 10 тысяч рублей.

- Освобождение налогоплательщика от уплаты страховых взносов в ПФР, ФОМС и ФСС (п. 11 ст. 2 ФЗ № 422). Это можно отнести как к плюсам, так и к минусам. Так как самозанятый не «нарабатывает» себе пенсию при отсутствии пенсионных отчислений, но в то же время пенсионер-самозанятый является неработающим пенсионером и не теряет права на доплаты неработающим пенсионерам. Отсутствие отчислений в ФСС не позволяет самозанятому получать пособие по временной нетрудоспособности.

Подробнее о больничных листах при НПД мы писали в статье.

Еще о пенсиях самозанятых можно прочитать здесь.

Как рассчитать сумму взносов, если ИП зарегистрировался как самозанятый, рассказал Минфин. Получите пробный доступ к системе и бесплатно узнайте мнение чиновников.

Недостатки самозанятости

При наличии значительного количества плюсов для самозанятых в ФЗ № 422 имеются и минусы самозанятости. Среди очевидных недостатков:

- Ограничение по срокам применения налогового режима. Действовать он будет до 2028 года включительно (п. 2 ст. 1 ФЗ № 422). Будет ли он продлен, пока не известно.

- Ограничение лимита дохода суммой в 2,4 миллиона рублей (п. 2 ст. 4 ФЗ № 422). При превышении лимита гражданину придется переходить на «предпринимательский» режим налогообложения. То есть применять ОСН, УСН, АУСН или ЕСХН. Если гражданин не сделает этого самостоятельно, налоговый орган переведет его на ОСН автоматически.

- Запрет на торговлю подакцизными товарами, продукцией, имеющей специальную маркировку. Данный недостаток актуален в связи с тем, что ассортимент маркируемых товаров регулярно расширяется.

- Наличие специальных санкций (ст. 129.13 НК РФ) за нарушение порядка либо сроков передачи данных о произведенных расчетах в налоговую инспекцию. Так, за любое нарушение порядка или просрочку передачи данных налогоплательщик будет автоматически оштрафован на сумму в 20 процентов от суммы налога, неуплаченного правильно и своевременно. А если в течение полугода с момента первого нарушения налогоплательщик еще раз нарушит сроки или порядок передачи данных о произведенном расчете, то сумма штрафа будет равна полученному с нарушениями доходу.

- И минусы, о которых мы уже говорили и которые являются оборотной медалью плюса в виде отсутствия пенсионных и социальных отчислений. Самозанятые приравниваются к неработающим гражданам, поэтому период «самозанятости» не идет в счет трудовой пенсии. Также самозанятый не имеет права на получение больничных выплат.

Самозанятый гражданин — плюсы и минусы в будущем

Анализируя плюсы и минусы самозанятости, следует помнить, что налоговый режим для самозанятых — эксперимент. Об этом прямо указывается в ст. 1 ФЗ № 422. Соответственно, правила исчисления налога, перечень доходов, облагаемых этим налогом, источников их получения и другие вопросы функционирования данного режима налогообложения могут быть в любое время изменены. А положение налогоплательщиков может как улучшиться, так и ухудшиться.

П. 3 ст. 1 ФЗ № 422 устанавливает только два ограничения на возможности внесения корректив:

- нельзя увеличивать ставки налогообложения;

- не может быть уменьшен предельный размер доходов (2,4 миллиона рублей), в рамках которого допустимо применение НПД.

Что же касается любых других норм закона, то их корректировка возможна в ходе проведения эксперимента.

Чиновники все чаще разъясняют нюансы применения норм закона №422-ФЗ. Так, например, Минфин подробно поясниил порядок уплаты налога при применении НПД. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Неопределенность с перспективами законодательного регулирования данного режима следует отнести к минусам для самозанятых. Однако сам факт принятия ФЗ № 422, в случае если в будущем положение налогоплательщиков не ухудшится, можно считать существенным плюсом для значительного числа наших сограждан.

Для одних налогоплательщиков (в первую очередь действующих ИП) он позволит снизить налоговую нагрузку, для других — легализоваться и тем самым избежать более серьезных налоговых санкций.

С июля 2022 года появился еще один новый налоговый режим — АУСН. Подробнее о нем мы рассказывали здесь.

Итоги

В полном объеме плюсы и минусы налогообложения самозанятых проявятся через несколько лет. Тогда станет очевидно, будут ли изменены «правила игры» государством или нет, а также когда накопится практика (судебная, административная) в части применения норм ФЗ № 422 по всей территории России.