Как работает сервис «Кредитный потенциал» от «Сбера»

«Кредитный потенциал» — новый бесплатный сервис от «СберБанк Онлайн», который помогает клиентам за несколько минут узнать, одобрят ли им кредит в банке, какие займы — на какую сумму и по какой ставке — они могут получить. Расчет делается исходя из дохода, кредитной истории, текущей долговой нагрузки и еще ряда параметров.

Как правило, выяснить, сколько денег даст банк, можно лишь после подачи заявки на кредит. И реальность может не совпасть с ожиданиями. Новый сервис от «Сбера» поможет не тратить время на сбор документов, чтобы узнать о доступной сумме кредита. Клиенты «СберБанк Онлайн» могут заранее получить точный расчет своего кредитного потенциала еще до подачи заявки на кредит и спланировать будущие покупки. Воспользовавшись сервисом «Кредитный потенциал», можно без лишней суеты рассчитывать бюджет на желаемый ремонт квартиры или покупку новой машины.

Инструкция: как воспользоваться сервисом «Кредитный потенциал»

Шаг 1. Зайти в мобильное приложение или веб-версию «СберБанк Онлайн» и в поиске набрать «Кредитный потенциал». Затем нажать «Узнать бесплатно».

Шаг 2. Проверить данные анкеты, в первую очередь ФИО, паспорт, адрес регистрации, доход. Эта информация нужна банку для того, чтобы сделать точный расчет, а также оценить возможные риски. Анкету можно редактировать, например, ввести более актуальные данные о ежемесячном доходе. Информация должна быть правдивой, иначе банк может отказать в кредите.

Шаг 3. По номеру телефона придет СМС с четырехзначным кодом, который надо ввести и подтвердить запрос на расчет.

Шаг 4. Через несколько минут в «СберБанк Онлайн» будут доступны результаты расчета.

После запроса о кредитном потенциале в «СберБанк Онлайн» появится информация, есть ли у клиента текущие долги, нет ли на нем чужих кредитов и какие займы банк готов ему одобрить прямо сейчас. Например, те, кто получают на карту «Сбер» зарплату или пенсию, могут сразу увидеть свой персональный лимит по кредитной карте, потребительскому кредиту на любые цели, на покупки в рассрочку, по ипотеке или автокредиту. Там же можно увидеть доступность рефинансирования действующих кредитов. Клиент может сразу подать заявку на понравившиеся предложения. Если есть незакрытые кредиты, также можно подать заявку на новый, рассчитав кредитный потенциал. Результат зависит от совокупного объема кредитной нагрузки, а не от количества взятых кредитов.

Расчет актуален 30 дней, затем его нужно обновить. Такой срок выбран с учетом возможных изменений, влияющих на кредитный потенциал, например обновление информации в бюро кредитных историй или изменение дохода. При этом расчет всегда бесплатный, не является заявкой на кредит и ни к чему не обязывает. Его можно самостоятельно обновлять раз в месяц, чтобы отслеживать свои кредитные возможности в конкретный момент. Данные автоматически обновляются, если человек откликается на предложение банка и оформляет кредит.

Банк уже сделал предварительный расчет кредитного потенциала для 33 млн клиентов. Они в любой момент могут зайти в банковское приложение и увидеть, какие финансовые возможности может предложить «Сбер» персонально им.

В марте 2023 года «Сбер» расширил возможности сервиса. Теперь клиенты банка могут не только за пару минут получить информацию о доступных им кредитных условиях, но и узнать, как их улучшить. Это новая для российского рынка услуга, она также предоставляется бесплатно. Например, если заемщик получил отказ, подав заявку на кредит, сервис покажет, в чем именно заключается его проблема: в недостаточном подтвержденном доходе, плохой кредитной истории или чрезмерной кредитной нагрузке.

Как повысить свой кредитный потенциал

— Оформить зарплатную карту «Сбера» или привязать свою пенсию к карте Сбербанка. У таких клиентов больше возможностей и привилегий.

— Снизить лимиты кредитных карт или закрыть их. Активная кредитная карта уменьшает кредитный потенциал и снижает доступные суммы кредитов, даже если по ней нет задолженности.

— Заказать через «Сбербанк Онлайн» отчет в бюро кредитных историй (БКИ) и узнать о действующих кредитах в других банках. Если заем полностью закрыт больше месяца назад, но отображается как действующий, это значит, что на момент расчета кредитного потенциала информация в БКИ не успела обновиться. Стоит обратиться в банк, в котором был оформлен кредит, и попросить актуализировать данные в бюро.

— Рефинансировать старые кредитные обязательства: запросить у банка кредит на более крупную сумму, объединить платежи и уменьшить переплату.

— Частично или полностью погасить текущие кредиты досрочно.

Сервис «Кредитный потенциал» победил в номинации «Лучший розничный финансовый продукт» по версии Retail Finance Awards 2022 года. Чтобы им воспользоваться, достаточно зайти в «СберБанк Онлайн». Сервис «Кредитный потенциал» покажет, какие кредиты и на какие суммы могут быть одобрены банком прямо сейчас.

Как узнать одобрен ли кредит в Сбербанке

Заявка на кредит в Сбербанке подается по двум каналам — в интернет-банке и отделении обслуживания клиентов. Все обращения потенциальных заемщиков рассматриваются в порядке их поступления. Узнать статус заявки по кредиту в Сбербанке можно в зависимости от того, каким способом она подавалась.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 2,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

Способы подачи заявки на кредит в Сбербанке

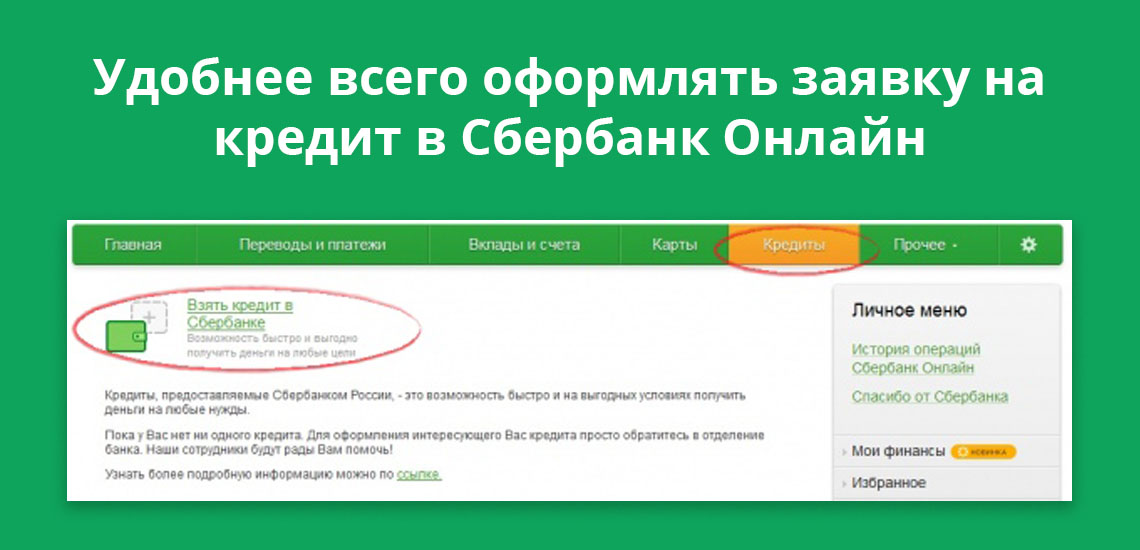

Обратиться за кредитом можно в Сбербанк Онлайн или в любом отделении банка. В первом случае заявка подается через раздел «Кредиты». Здесь выложены все актуальные предложения Сбербанка. Условия по ним меняются в режиме реального времени, поэтому суммы, проценты, сроки всегда точные.

- Способы подачи заявки на кредит в Сбербанке

- Сроки рассмотрения заявки на кредит в Сбербанке

- Как узнать о статусе заявки в Сбербанке

- Срок действия положительного решения по кредиту в Сбербанке

- Может ли Сбербанк отказать в кредите после положительного решения

- Что делать, если от Сбербанка не поступило решение по кредиту

Второй способ — обращение в отделение Сбербанка. Сервис Brobank.ru уточняет, что при личном обращении в отделение банка необходимо иметь при себе паспорт и все документы, которые требуются в соответствии с выбранной программой.

Сроки рассмотрения заявки на кредит в Сбербанке

На официальном сайте Сбербанка указано, что заявки на кредит рассматриваются в срок, не превышающий 2 дней. На практике этот срок — короче. Способ подачи заявки определяет скорость ее рассмотрения.

Если заявка подается в Сбербанк Онлайн (в личном кабинете), то предварительное решение банком принимается в течение нескольких минут. При личном обращении в отделение банка конечное решение принимается в течение дня. Разница в скорости принятия решения заключается в следующем:

- При подаче дистанционной заявки клиент указывает личные и паспортные данные — решение принимает программа, которая до этого оценивает клиента по многочисленным показателям.

- При личном обращении в банк потенциальный заемщик подает пакет документов, достоверность которых необходимо установить — по результатам рассмотрения заявки банк принимает конечное решение.

Следовательно, онлайн-заявка в интернет-банке эффективна тем, что помогает заемщику и кредитору сэкономить время — если сотрудничество оказывается невозможным, система принимает отрицательное решение. Конечное решение принимается банком в течение 1-2 дней.

Как узнать о статусе заявки в Сбербанке

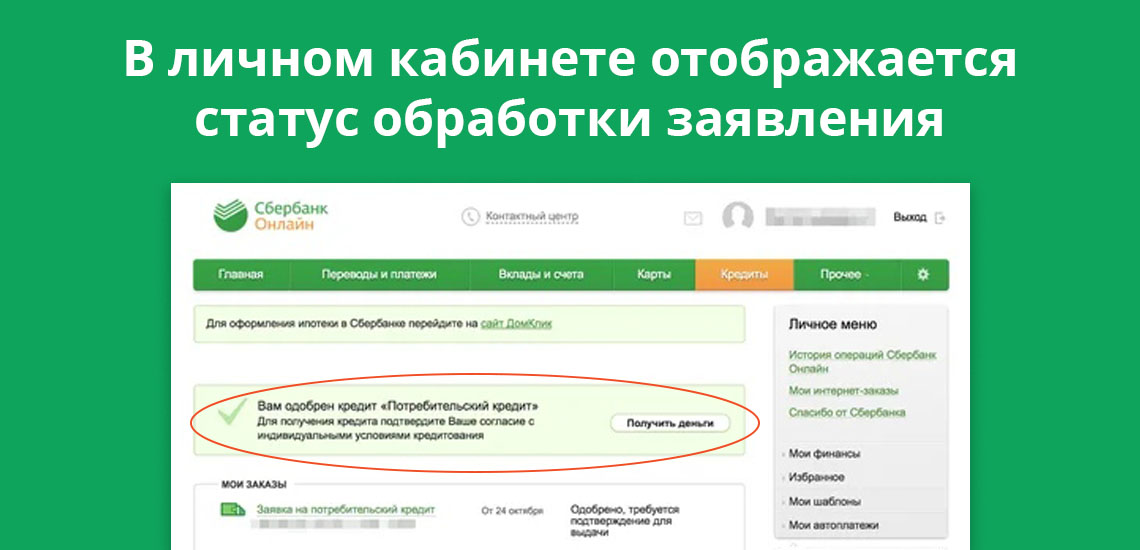

Если клиент обращается за кредитом через Сбербанк Онлайн, предварительное решение в режиме онлайн он может узнать спустя 1-2 минуты. Для этого потребуется в личном кабинете войти в раздел «Кредиты». Здесь отражаются: наименование кредитного продукта, его основные условия, а также статус — «заявка обрабатывается». Потенциальный заемщик отслеживает дальнейший статус — «заявка отклонена» или «заявка одобрена».

Одновременно с этим на телефон, привязанный к банковской карте, Сбербанк высылает смс-сообщение. Положительное решение — предварительное, потребуется предоставить в банк подтверждающие документы. Отрицательное решение — окончательное.

При подаче заявки в отделении кредитной организации ее статус отслеживается в смс-сообщении. Клиент заполняет заявление, в котором указывает действующие контакты — основной и дополнительный. Сообщение с окончательным решением банк присылает на телефон, указанный в заявлении на кредит.

Срок действия положительного решения по кредиту в Сбербанке

Если банк вынес окончательное положительное решение, оно действительно в течение 30 дней. Клиенту необходимо явиться в офис Сбербанка для заключения кредитного договора. Деньги перечисляются на счет заемщика на следующий день.

При неявке клиента в офис в месячный срок, заявка аннулируется. Для повторного оформления кредита потребуется: вновь подать заявку, предоставить на проверку документы, дождаться окончательного решения. Игнорирование положительного решения Сбербанка может негативно повлиять на попытки получить кредит или кредитную карту в будущем.

Может ли Сбербанк отказать в кредите после положительного решения

Сбербанк статус заявки в личном кабинете указывает с целью оперативного информирования клиента: не нужно несколько дней тратить на ожидание, после которого банк отказывает в кредите. Оформление банковских продуктов в интернет-банке в приоритете у действующих и потенциальных клиентов первого банка страны. Такая схема имеет один недостаток.

- Пользователь указал в заявке недостоверную информацию.

- Указанные данные нет возможности подтвердить документально — в частности, данные о доходах или о трудовой занятости.

- Паспорт гражданина РФ находится в изношенном или испорченном состоянии — информация в документе приобрела нечитабельный вид.

Одного фиктивного номера телефона будет достаточно, чтобы банк ответил по заявке отказом. Поэтому рекомендуется при обращении за кредитом указывать максимально достоверные данные, которые подтверждаются документально.

Что делать, если от Сбербанка не поступило решение по кредиту

При заполнении заявке в офисе банка потенциальные заемщики могут неправильно указывать номера телефонов, на которые банк высылает смс-сообщение с решением по кредиту. Это наиболее частая причина.

В этом случае рекомендуется позвонить по короткому номеру 900 для уточнения информации. Оператору необходимо сообщить ФИО, а также прочую информацию: регион, дату подачи заявки. После короткой проверки сотрудник Сбербанка уточнит на статус заявки.

Если банк вынес отрицательное решение, то на подачу повторной заявки налагается мораторий на срок в 30 дней. Это правило распространяется и на оформление кредитных карт. Таким образом, Сбербанк освобождает себя от рассмотрения спамных и повторных обращений от клиентов, получивших несколько дней назад отказ в заключении кредитного соглашения.

Как за пару минут проверить, сколько денег вам одобрят в Сбере

Когда подаете заявку на кредит, часто непонятно, какого решения ждать от банка — одобрят или нет, хватит ли суммы на желаемую покупку. Чтобы не гадать, можно заранее проверить свои шансы. Рассказываем, как это сделать с помощью сервиса «Кредитный потенциал» в приложении СберБанк Онлайн.

Что такое «Кредитный потенциал»

«Кредитный потенциал» — это инструмент в приложении СберБанк Онлайн и его веб-версии для компьютера и смартфона. Сервис позволяет узнать, одобрят ли вам кредитный продукт в СберБанке. С помощью «Кредитного потенциала» можно заранее посмотреть условия: доступные виды кредитов, их максимальную сумму. Сервис бесплатный, а расчет условий занимает 2–3 минуты. Оценивать свою платежеспособность можно каждые 30 дней. В течение этого срока последний результат остается актуальным и сохраняет за вами возможность получить деньги прямо на карту по известной ставке.

Чтобы понять, одобрит ли банк кредит, понадобится только смартфон

С чем поможет сервис

Правильно оформить заявку на кредит. Это повысит шансы на то, что нужную сумму одобрят с первого раза.

_____

Проверить свои долговые обязательства. Иногда даже после погашения долга он все еще отражается в кредитной истории как актуальный. Из-за этого банк видит, что у вас есть долговая нагрузка, и может не выдать новый кредит. Чтобы повысить шансы на одобрение, лучше подавать заявку, когда информация о закрытом долге обновится в бюро кредитных историй. «Кредитный потенциал» как раз и показывает статус ваших кредитов — действуют ли они или считаются выплаченными.

Некоторые заемщики знают не обо всех своих обязательствах и не понимают, почему раз за разом получают отказ в кредите. Например, если есть договор поручительства, то он тоже влияет на долговую нагрузку, даже если фактически вы по нему не платите. Такие обязательства также отображаются в сервисе.

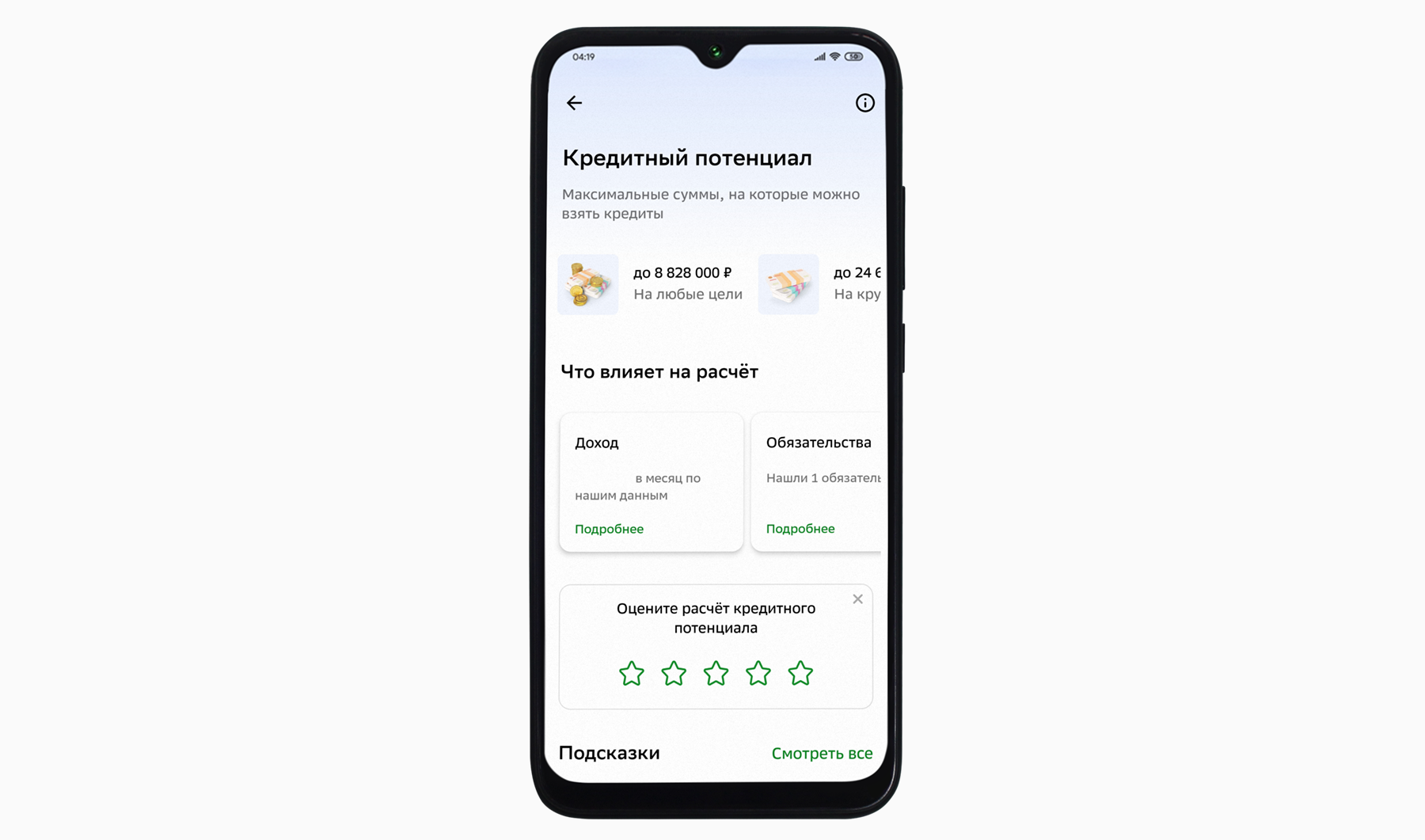

«Кредитный потенциал» показывает максимальную сумму кредита, обязательства и доход, каким его видит банк

Насколько точно сервис оценивает заемщика

«Кредитный потенциал» учитывает те же критерии, что и банк, поэтому результат будет точным. Сервис показывает, на основании чего был сделан расчет, чтобы вы могли посмотреть свои долговые обязательства, доход и другие данные и повлиять на решение. Например, если в приложении указан доход ниже реального, можно обратиться в банк и скорректировать информацию.

Факторы, от которых зависят предварительные условия:

- Кредитная история — какие суммы вы брали в прошлом, насколько быстро их погасили, допускали ли просрочки и штрафы, и как долго их не погашали.

- Текущая долговая нагрузка — кредиты в банках и микрофинансовых организациях, кредитные карты. По последним учитывается весь лимит в нагрузке, даже если из максимально доступной суммы вы потратили всего пару тысяч или вовсе не пользуетесь кредиткой.

- Уровень и источники дохода — например, менеджеру, который работает в найме, кредит одобрят с более высокой вероятностью, чем клиенту без подтвержденного дохода. Важную роль играет стаж на текущей должности: чем он больше, тем более надежным считается заемщик.

Чтобы повысить шансы на одобрение, можно закрыть кредитные карты, которыми не пользуетесь, чтобы их лимиты не учитывались при оценке, лучше это делать заранее — до важной покупки. Рефинансирование старых кредитов по новым условиям, также помогает уменьшить переплату или платеж, объединить несколько платежей в один, и тем самым снизить свою кредитную нагрузку. Еще один вариант — стать зарплатным клиентом банка.

Как пользоваться «Кредитным потенциалом»

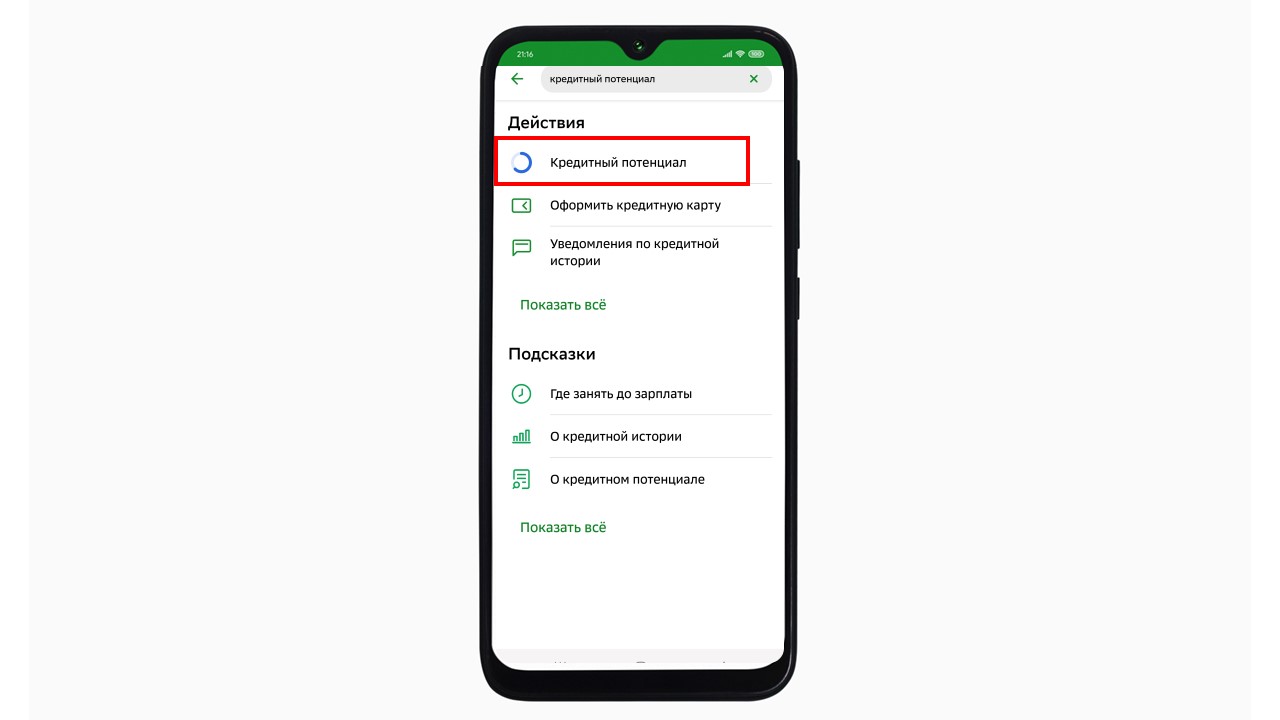

Шаг 1. Зайдите в мобильное приложение или на сайт СберБанка и наберите в строке поиска «кредитный потенциал».

Сервис «Кредитный потенциал» всегда можно найти в поиске

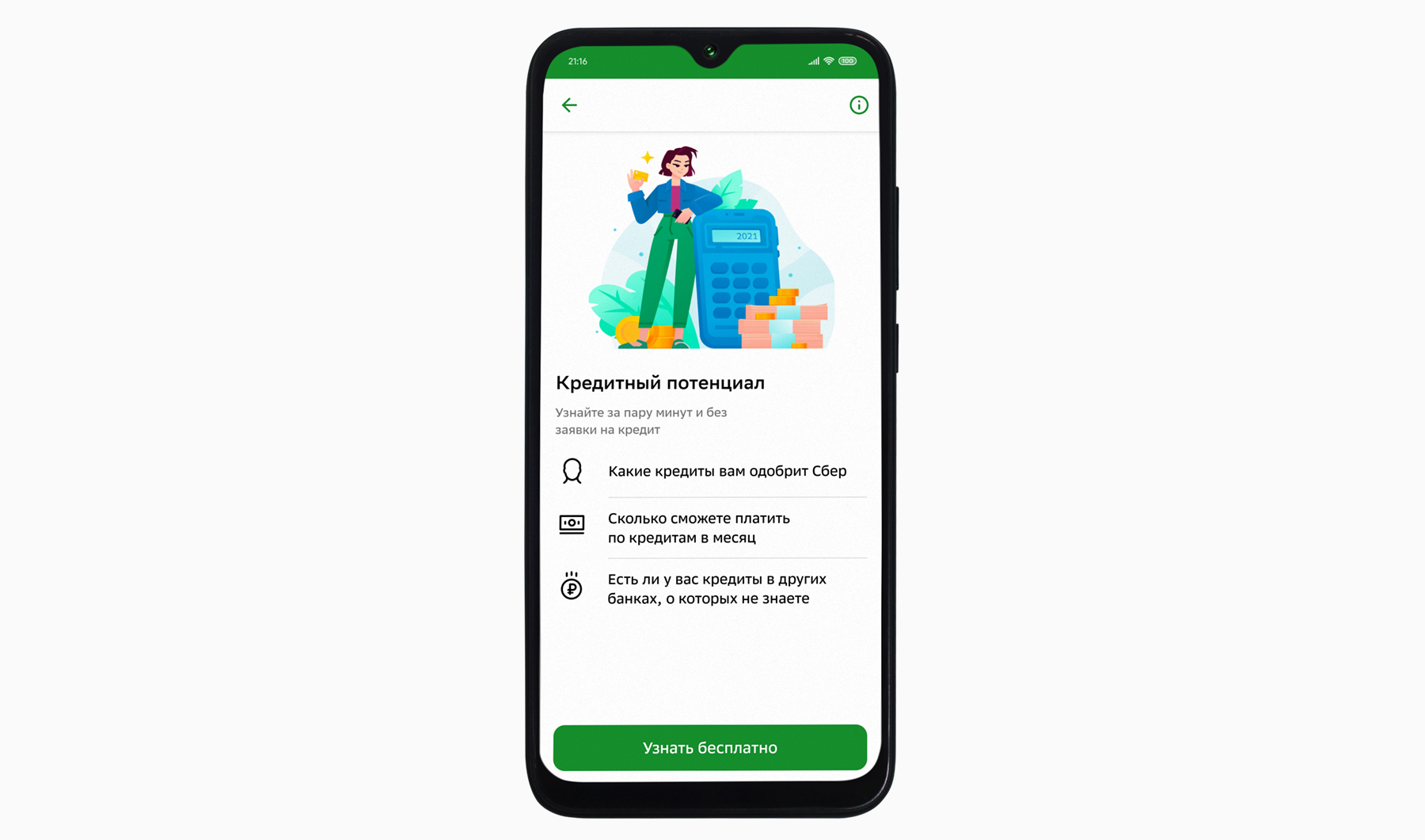

Шаг 2. Если вы пользуетесь «Кредитным потенциалом» впервые, откроется страница с описанием возможностей сервиса. Нажмите на кнопку «Узнать бесплатно».

Нажмите «Узнать бесплатно»

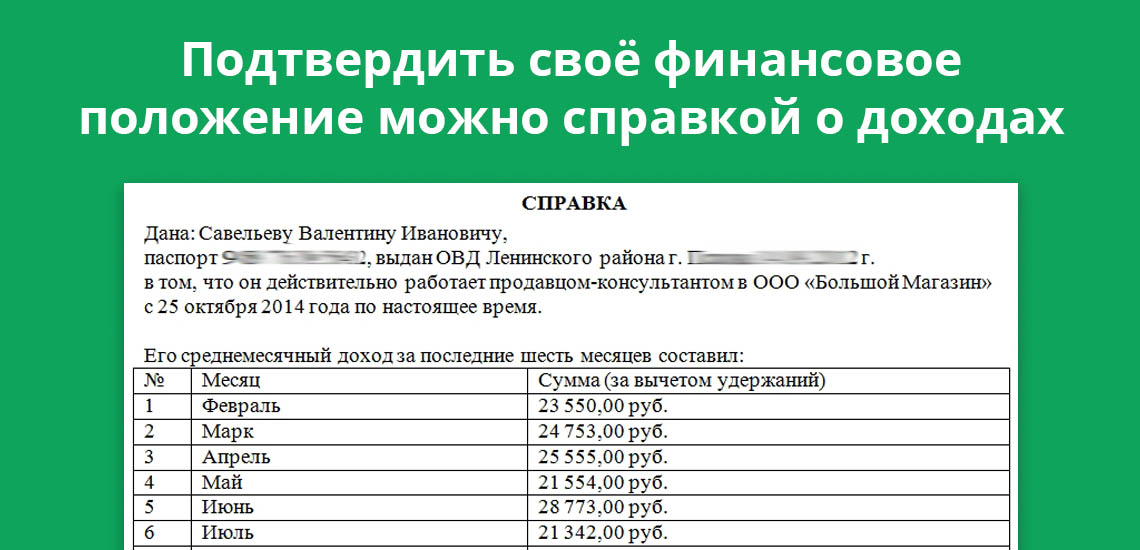

Шаг 3. Откроется анкета с вашими данными: именем, серией и номером паспорта, адресом регистрации и проживания, доходом. Проверьте, все ли верно. Если информация неправильная, например, уровень дохода ниже фактического, нажмите «Редактировать анкету» и введите актуальные данные.

Поставьте галочку в графе «Я соглашаюсь с условиями и подписываю заявление-анкету», чтобы сервис обработал данные. Нажмите «Подтвердить».

Проверьте анкету и поставьте галочку

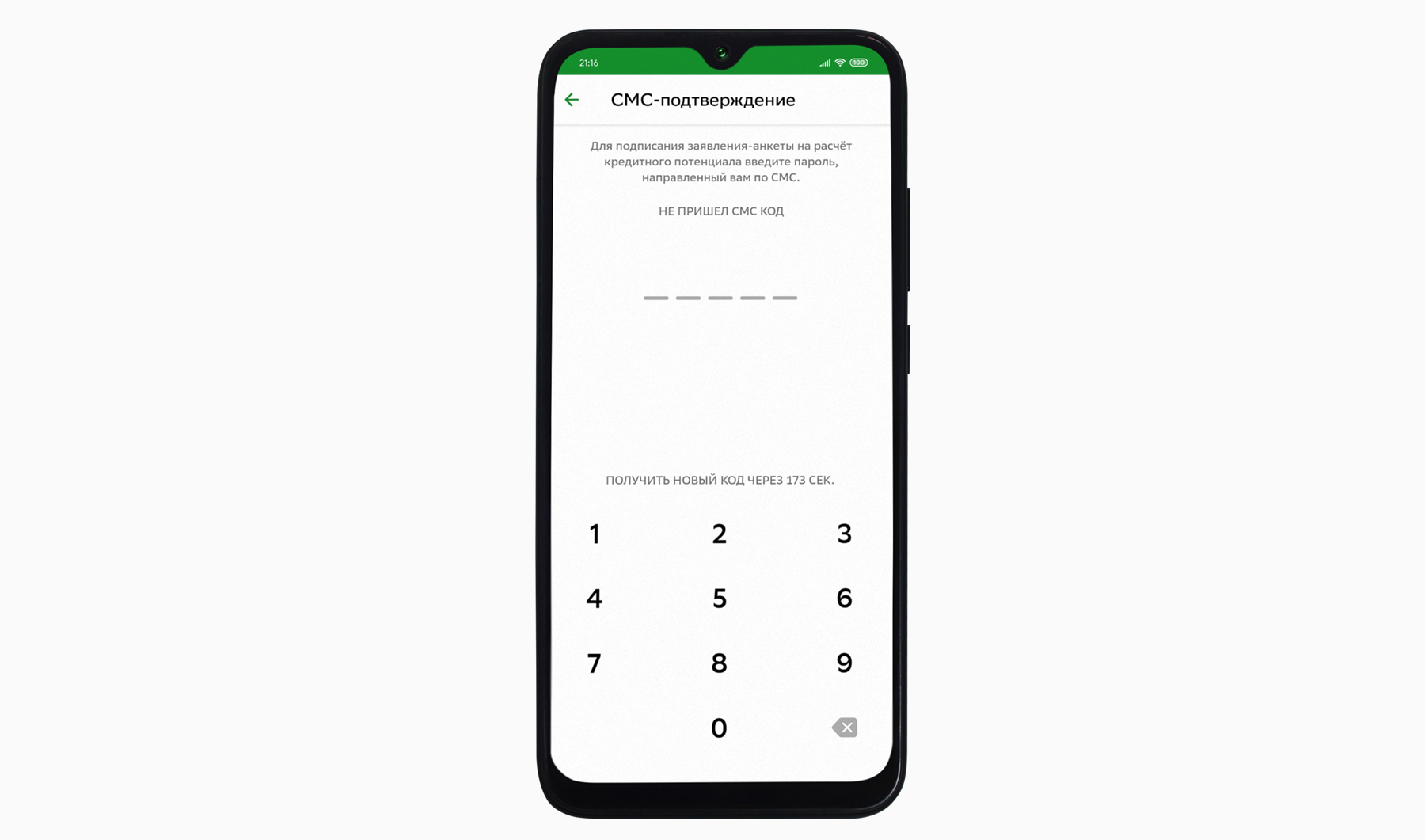

Шаг 4. Дождитесь SMS с четырехзначным кодом. Введите его, чтобы подтвердить запрос на расчет.

Сообщение придет на номер, указанный в анкете

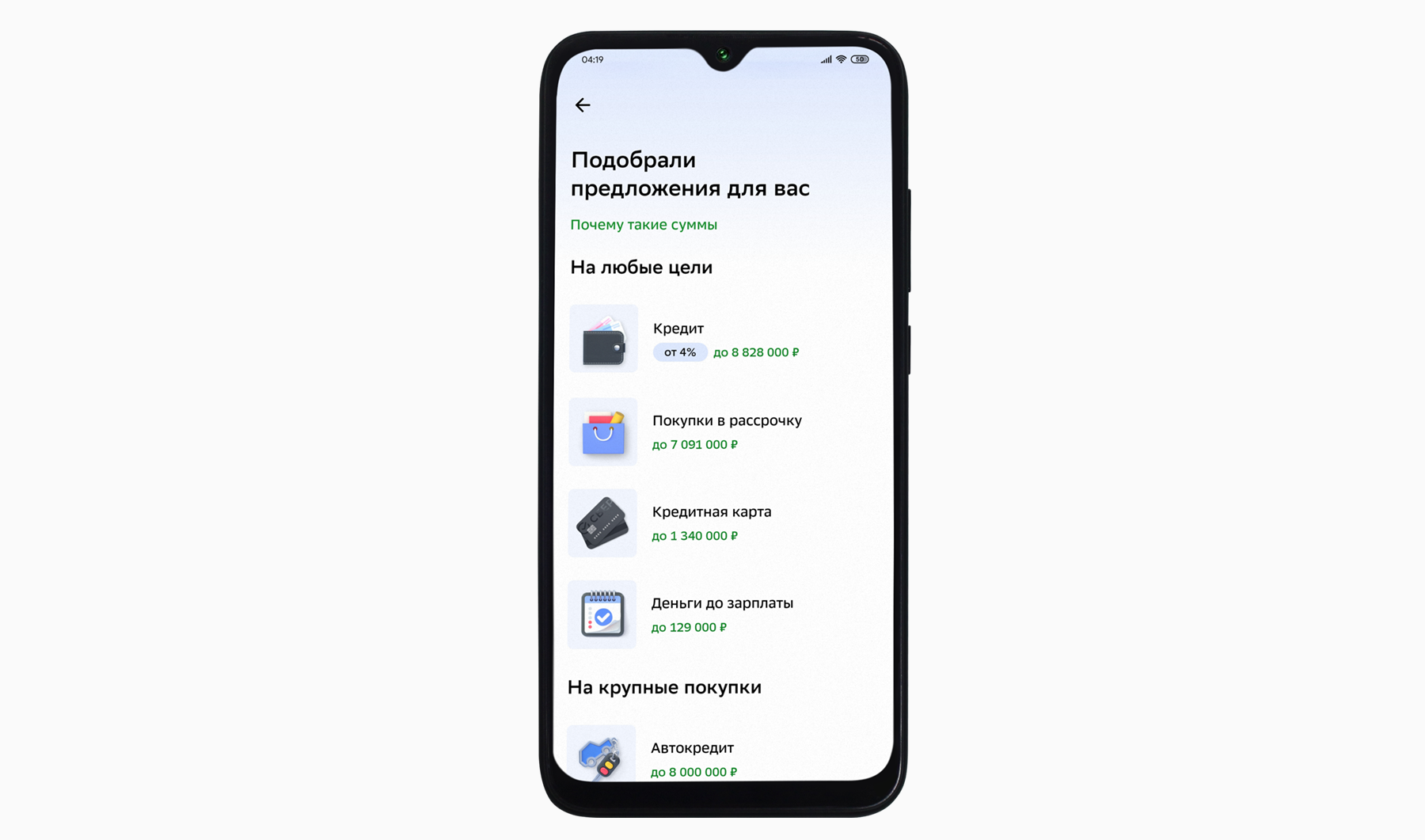

Шаг 5. Через несколько минут вы получите SMS о завершении расчёта. Со списком доступных кредитов легко ознакомиться в приложении.

Рядом с каждым видом кредита отображается максимальная сумма, которую вам одобрят

После того как придет результат, сервис предложит сразу подать заявку на кредит, если предварительные условия вам подходят. Еще с помощью «Кредитного потенциала» можно просто отслеживать свою платежеспособность и статус текущих долгов. Например, если планируете брать кредит в будущем и хотите заранее присмотреться к условиям и определить бюджет будущей покупки.

Переходите в приложение СберБанк Онлайн, чтобы воспользоваться «Кредитным потенциалом» и за несколько минут узнать, насколько вы надежный заемщик.

Как самостоятельно узнать, одобрили ли ипотеку в Сбербанке: способы проверки статуса одобрения в 2021 году

Прогресс не стоит на месте, цифровые технологии прочно заняли место в жизни граждан. Теперь для совершения множества манипуляций финансовой сферы не требуется даже выходить из дома. Сбербанк идет в ногу со временем, поэтому развивает сектор электронного обслуживания клиентов. При помощи сети можно подать заявку на кредит, выбрать проверенный объект недвижимости, застройщика, узнать актуальную информацию по действующим условиям, акциям и специальным программам. Удобство – один из важнейших факторов конкуренции современного рынка.

Порядок оформления заявки на ипотечный кредит в Сбербанке

Перед тем, как подать заявку на ипотеку, необходимо ознакомиться со всеми имеющимися программами кредитования. Затем определить приемлемый способ оформления заявления: через сотрудника финансового учреждения или онлайн (в удаленном режиме).

Стаж работы в Сбербанке 12 лет.

Первый вариант подразумевает визит человека в банк и заполнение анкеты совместно с консультантом, а второй – самостоятельное внесение данных в онлайн-форму на официальном сайте.

Пошаговая инструкция по оформлению заявки на ипотеку:

- Войти в личный кабинет ДомКлик, используя Сбербанк-Онлайн.

- В калькуляторе указать параметры займа. Определить оптимальный размер ежемесячного платежа (благодаря бонусам, снижающим процентную ставку).

- Выбрав наиболее выгодный вариант, перейти на оформление заявки.

- Анкета состоит из 7 пунктов. Их необходимо заполнить правдивой информацией. Некоторые данные уже будут внесены в форму, если регистрация осуществлялась на сайте Сбербанк-Онлайн.

- Сделать качественные сканы или фотографии требуемых документов и прикрепить их к онлайн-форме.

Официально, на одобрение кредита в Сбербанке отводится от 1 до 5 дней. В редких случаях срок рассмотрения затягивается в связи с недостоверностью предоставленной информации, проблемами в кредитной истории или загруженностью сотрудников. Иногда узнать, одобрен ли кредит, можно в день оформления анкеты заявления. К сожалению узнать дадут ли ипотеку в Сбербанке без подачи заявки на ипотеку даже теоретически невозможно.

Действующие предложения от Сбербанка

- Покупка строящегося жилища — квартира в новостройке под 8,5% в год.

- Приобретение готового жилья под 10,2% годовых с первоначальным взносом от 20% от всей суммы, выплатить которую нужно за период до 30 лет.

- При использовании МК ссуда выдается под 10,2% с ПВ от 15%.

- На строительство дома действует процентная ставка от 11,6%.

- Загородное жилье обойдется в 11,1% в год.

- Рефинансирование ипотеки можно переоформить под 10,9%.

- Спецпрограммы для военных предусматривают ставку 9,5% годовых.

Также Сбербанком представлена программа с государственной поддержкой, подразумевающая субсидированную ставку в 6% для семей с двумя и более детьми, рожденными после 1 января 2021 года.

Как узнать, одобрена ли ипотека в Сбербанке

Узнать решение по ипотеке можно только после полной проверки банком предоставленной соискателем информации. Если первичный скоринг одобрил заявку, то в течение последующих пяти дней сотрудники отдела оценки изучают кредитную историю кандидата, уровень платежеспособности его и созаемщика/поручителя, проверяют указанные сведения. Заявитель не в состоянии заранее определить, одобрят ли ему кредит, так как даже малейшее сомнение сотрудника банка может привести к отказу.

В большинстве случаев, решение по обращению поступает в виде СМС на указанный при регистрации номер телефона. Если ответ не пришел, узнать одобрена ли ипотека в Сбербанке можно самостоятельно:

- обратившись в отделение банка;

- позвонив оператору call-центра;

- в личном кабинете.

Заемщику необходимо знать номер заявки, который присваивается в момент оформления. Найти его можно в личном кабинете или на дубликате заявления.

Через Сбербанк Онлайн

Через личный кабинет заемщика, в любое удобное время, можно узнать одобрили ли кредит в Сбербанке. Чтобы получить доступ к сервису, необходимо зарегистрироваться. Логин и пароль выдаются клиенту при получении дебетовой или кредитной карты, при открытии счета или вклада, или в банкомате.

- авторизоваться в системе;

- подтвердить действия кодом из SMS-сообщения;

- в главном меню перейти во вкладку «Кредиты»;

- кликнуть на заявку и проверить актуальный статус.

Возможны три варианта: на рассмотрении, одобрено, отклонено. При получении положительного ответа, необходимо посетить офис. Если заявку отклонили, ее можно будет продублировать через 2 месяца.

Через мобильный банк

Процедура аналогична вышеописанной, только в этом случае нужно скачать и установить на телефон мобильное приложение Сбербанка и пройти авторизацию.

По телефону или при обращении в банк

Специалист службы поддержки по номеру 900 подтвердит статус заявки и сможет проконсультировать по выбранному продукту.

Узнать решение по кредиту в Сбербанке можно в отделении, предъявив паспорт кредитному менеджеру.

Можно ли узнать статус рассмотрения заявки через контакт-центр?

Позвонить оператору колл-центра Сбербанка можно по указанному в экземпляре заявления телефону или уточненному на сайте, 2GIS. В последнем варианте можно не сразу попасть на нужного специалиста по кредитованию. Лучше звонить не на общую горячую линию, а не посредственно в отделение банка, где лежат документы на рассмотрение.

Для авторизации специалистом, необходимо назвать номер заявки и данные потенциального заемщика. А также лучше звонить с указанного в заявке мобильного или стационарного телефона, т.к. он определяется у оператора.

Общение со специалистом позволит уточнить:

- статус и этап рассмотрения обращения за ипотекой;

- список необходимых дополнительных документов;

- график приема, в который необходимо подойти в отделение Сбербанка, где оформляли заявку.

Рекомендуемая статья: Как рассчитать ипотеку в Возрождении на калькуляторе онлайн

Автоматизированный вариант переключения между операторами, особенно при звонке на горячую линию требует поэтапного нажатия клавиш телефона:

Цифра – обслуживание физических лиц (обычно 3);

Цифра – вопросы кредитования (обычно 3);

Цифра – соединение с оператором Сбербанка (обычно 0).

После этого оператору сообщаются идентификационные данные клиента, и клиент получает ответы на поставленные вопросы.

Как Сбербанк принимает решение

Сбербанк всегда тщательно проверяет заемщиков, и только после этого одобряет кредит. Заявка на получение ипотеки рассматривается поэтапно:

- Кредитный скоринг. Это автоматическая проверка соискателя на основе указанных сведений. Система запрашивает в БКИ кредитный балл заемщика, анализирует состав его семьи, уровень доходов, трудовую деятельность и принимает решение. При несоответствии требованиям, отказ по скорингу приходит мгновенно.

- Оценка отделом андеррайтинга. Сотрудниками проверяются документы на подлинность, проводится беседа с руководителем компании, в которой работает соискатель, уточняется, сколько заемщик получает заработную плату и как долго он трудится.

Окончательное решение по ипотеке принимается после оценки всех возможных рисков. В результате аналитической работы, на её основе делают выводы о платежеспособности клиента. Сразу узнать, одобрили ипотеку в Сбербанке или нет – невозможно.

Сроки рассмотрения заявки на ипотеку в Сбербанке

В среднем, они составляют 1-5 рабочих дней. На время одобрения влияет выбранная программа кредитования, полнота предоставленных сведений, качество прикрепленных документов и кредитная история заемщика.

Что делать, если срок прошел, а решение по ипотеке вынесено не было

Причины длительного рассмотрения:

- В заявлении указаны недостоверные или ошибочные данные.

- Приложены плохие сканы документов.

- У клиента испорчена кредитная история, или он занесен в стоп-лист банков.

- Запрошена слишком крупная сумма займа.

Повлиять на работу банка и ускорить процедуру рассмотрения анкеты – невозможно. Остаётся только ждать пока вам ответят (напишут или позвонят).

Получить решение о кредитовании в смс

Основным способом уточнения статуса и результата рассмотрения заявки является оповещение по смс на номер мобильного телефона, который указывается клиентом при оформлении заявления. Так же оповещение приходит на указанную электронную почту, либо менеджер Сбербанка позвонит по телефону и известит о времени и условиях получения денежных средств.

Общее время рассмотрения обращения не превышает 5 рабочих дней, но бывают случаи его увеличения из-за возникновения сложных ситуаций с оценкой заемщика.

Автоматическое извещение клиента Сбербанка при одобрении или отклонении заявки на кредит происходит автоматически с номера «900». В сообщении будет только результат, без уточняющей информации. За дополнительными данными придется обращаться в банк самостоятельно. Хотя результат может быть не только об одобрении или отказе, но также и о продлении сроков рассмотрения.

Причины отказа по заявке не озвучиваются, но информация в статье Причины отказа в ипотеке: что учесть заемщикам? поможет понять в каком направлении искать.

Могут ли отказать в ипотеке после одобрения

Возможные причины отказа

Причины отрицательного решения по ипотеке:

- Высокая кредитная нагрузка, вызванная большим количеством непогашенных займов.

- Просрочки по текущим долговым обязательствам.

- Несоответствие возрастным ограничениям. Молодые соискатели без поручителей и созаемщиков считаются неблагонадежными клиентами.

- Размер ежемесячного платежа по будущей ипотеке превышает 60% доходов соискателя.

- Отказ от оформления страховки может стать причиной больших рисков для кредитора.

Причины отказов по ипотечным заявкам в Сбербанке не оглашаются.

Когда можно подавать повторную заявку

В случае отрицательного решения, повторно подать заявку на ипотеку можно через 60 дней. Тем клиентам, кто не успел выбрать недвижимость за предоставленные 90 суток после одобрения, отправить заявку на рассмотрение можно в любой день.

Как избежать отказа:

- Заранее рассчитать ежемесячные платежи и уровень требуемого дохода в калькуляторе ДомКлик и сопоставить данные с реальным положением. При несоответствии, привлечь поручителя/созаемщика с хорошей заработной платой или найти недвижимость подешевле.

- Запросить кредитную историю в БКИ и выявить ее слабые стороны. При необходимости исправить репутацию, оформить несколько маленьких кредитов и вовремя их выплатить, чтобы поднять скоринговый балл.

- Увеличить первоначальный взнос или срок кредитования, чтобы снизить кредитную нагрузку.

- Найти официальные дополнительные источники доходов.

Кому не дают ипотеку

При решении вопроса о выдаче денег банки чаще отказывают:

- иностранцам (не во всех банках);

- лицам моложе 23 и старше 55 лет (не всегда);

- заявителям с плохой кредитной историей;

- безработным, или лицам с недостаточным уровнем доходов;

- семьям, где есть дети моложе 2 лет;

- людям с крупными непогашенными долгами;

- любителям часто менять место работы.

При наличии у заявителя ценного залога, многие банки закрывают глаза на перечисленные факторы.