Вклады в августе 2023 – 12.8% годовых и не только, подборка самых выгодных предложений

Оформление банковского депозита поможет вам перебить инфляцию и получить пару процентов прибыли сверху – по крайней мере, если вы выбираете предложения с максимальной доходностью. Вклады в большинстве своем оформляются онлайн – даже если вы еще не подписывали ДКБО с банком, к вам приедет курьер с документами. Ниже мы приведем сравнение максимальных ставок, которые вы можете получить по вкладам в августе. После этого мы расскажем, как открыть вклад, по какому принципу были отобраны вклады в этом материале, почему стоит открывать вклады в августе и что будет с величинами процентных ставок осенью.

Топ-10 лучших вкладов августа 2023

1. Синара, «Моя прелесть» – 12.8% годовых

90-367 дней, без пролонгации

Порог минимальной суммы – 10 000 рублей, при открытии вклада на 100 000 рублей получаете бонус

7.8% по вкладу + 5% бонуса

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все желающие, можно открыть прямо на Сравни

Сам по себе вклад дает не самую высокую доходность на рынке, но есть бонус к ставке в 5%, который и обеспечивает самую высокую процентную ставку на рынке в августе. Особенность вклада – в том, что его можно полностью открыть на Сравни, без посещения офиса или сайта банка. Процедура оформления банковского продукта будет той же, что и для банка (заявка -> встреча с курьером -> открытие счета), но в сумме вам нужно будет сделать меньше действий, поэтому вклад вы оформите быстрее.

А теперь – о процентной ставке. Ставка непосредственно по вкладу – до 7.8% годовых.

Максимальная сумма бонуса – 4 000 рублей, деньги придут на ваш счет Сравни после того, как вы закроете договор вклада по графику. В сумме получается 12.8% годовой ставки на ваши деньги.

2. Дом.РФ, «Мой дом» – 11.1% годовых

91 – 1 100 дней, есть автопролонгация

От 30 000 рублей

11.1% с промокодом от Сравни

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Один из лучших вкладов с максимальным доходом, ежемесячно попадает в ТОПы вкладов России. Величина процентных доходов зависит от срока и суммы.

Открыть можно полностью дистанционно, даже для новых клиентов.

3. МТС, «МТС Вклад, % ежемесячно» – 8.83% годовых

91 – 1 096 дней, есть автопролонгация

От 10 000 рублей

8.83% с капитализацией и промокодом от Сравни

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Плоская ставка по вкладу остается ключевой ставкой ЦБ РФ – 8.83% при максимальном сроке с нашим промокодом.

4. Росбанк, «Надежный» – 10.75% годовых

181 – 1 095 дней, есть автопролонгация

От 100 000 рублей

10.75% с промокодом от Сравни

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Новые клиенты – те, у которых не было счетов в банке в последние 30 дней

Вклад с повышенной ставкой можно открыть только с нашим промокодом, при этом промокод нужно предъявить в офисе банка.

Действующие клиенты открыть депозиты тоже могут, но ставка будет ниже на 1.5-3%.

5. Газпромбанк, «Накопительный счет» – 10% годовых

Дополнительные опции, досрочное расторжение

Пополнение, частичное снятие, досрочное расторжение без штрафов

Какие клиенты могут открыть

Базовый накопительный счет от Газпрома. Новым клиентам дают 10% на первые 2 месяца, затем ставка понижается до 6% (6.3% для зарплатных клиентов). Новым клиентом считается тот, у кого в последние 3 месяца на счетах в Газпроме было не более 100 рублей.

6. РСХБ, «Доходный» – 10.1% годовых

300, 1 095 дней. Доступна пролонгация, 2 раза

От 10 000 рублей, точный объем депозитов выбираете сами

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все, кто предъявит наш промокод

Еще один простой продукт с неплохим среди срочных вкладов процентом. Открыть депозиты можно только при предъявлении промокода от Сравни.

Открывают вклад полностью онлайн при наличии у клиента биометрического паспорта.

7. Кредит Европа Банк, «Оптимальный» – 10% годовых

368 – 1 098 дней, есть автопролонгация

От 100 000 рублей

Нет, хотя проценты платят ежемесячно

Дополнительные опции, досрочное расторжение

Нет, льготное досрочное расторжение – можно сохранить 4-4.75% от ставки

Какие клиенты могут открыть

Все, только с нашим промокодом

Простой и понятный продукт с неплохим для рублевых вкладов процентом.

Если что-то пойдет не так – у «Оптимального», в отличие от многих долгосрочных вкладов, есть льготное расторжение, то есть вы сможете досрочно снять деньги и получить часть дохода. Проценты перечисляют ежемесячно на отдельный счет.

8. ПСБ, «Про запас» – 8.5% годовых

Дополнительные опции, досрочное расторжение

Пополнение, снятие, расторжение без штрафов

Какие клиенты могут открыть

«Про запас» – это накопительный счет, который позволяет хранить любое количество денег и снимать их в любое время. Ежемесячно вам на счет начисляются проценты. Срока как такового нет – сколько хотите, столько и пользуетесь, по сумме ограничений тоже нет.

Новым клиентом считается тот, у кого в последние 90 дней не было счетов в банке или сумма денег на всех счетах в последние 90 дней не превышала 1 000 рублей.

9. СДМ, «Вопрос времени» – 7.8% годовых

91 день, можно (и нужно) оформлять пролонгацию 3 раза

От 50 000 рублей

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все, клиенты банка могут оформить вклад без посещения офиса

Интересный вклад по своей механике: вы получаете увеличенный процент с каждой последующей пролонгацией.

10. ПСБ, «Сильная ставка» – 8.2% годовых

181 – 1 098 дней, до 3-х пролонгаций по другому тарифу

От 100 000 рублей

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все, но повышенную ставку платят только новым клиентам

Но действующие клиенты тоже могут получить повышенный процент, хоть и не на всю сумму. Логика такова: при оформлении вклада действующий клиент получает повышенный процент на сумму, которая превышает максимальную сумму хранимых на счетах денег за последние 3 месяца. То есть если у вас на счетах в последние месяцы хранилось 70 000 рублей, и вы открыли вклад на 200 000 рублей – на 70 000 рублей вы получите стандартную ставку, на 130 000 рублей вы получите повышенную ставку.

11. ПСБ, «Мой доход» – 7.95% годовых

122 – 1 098 дней, до 3 пролонгаций по другому тарифу

От 100 000 рублей

Дополнительные опции, досрочное расторжение

Пополнение в первые 30 дней, льготное досрочное расторжение – можно сохранить половину дохода

Какие клиенты могут открыть

Простой вклад со средней доходностью. Есть разные тарифы: для новых клиентов, для действующих клиентов, для пенсионеров.

12. Тинькофф, «Смарт» – 8.0% годовых

От 50 000 рублей

8.0% с учетом капитализации

Дополнительные опции, досрочное расторжение

Пополнение – в течение первых 30 дней, снятие – минимум через 60 дней после открытия, стандартное досрочное расторжение

Какие клиенты могут открыть

Срок не фиксирован – можно выбрать любое количество месяцев в пределах от 3 до 24. Базовая ставка – 7% годовых, но за счет капитализации реальная ставка увеличивается до 8.0% годовых.

13. Газпромбанк, «Ежедневный процент» – 7% годовых

Дополнительные опции, досрочное расторжение

Пополнение, частичное снятие, досрочное расторжение без штрафов

Какие клиенты могут открыть

Накопительный счет, который дает вам 7% в первые 2 месяца и 5.5% в последующие месяцы. 7% дают только новым клиентам – таковыми считаются те, у кого в последние 3 месяца суммарно на счетах в банке было не более 100 рублей.

Еще 10 выгодных вкладов августа

Процент при мин. сроке

Процент при макс. сроке

Капитализация

Частичное снятие

Досрочное расторжение

Для каких клиентов

От 10 000 рублей

От 1 000 рублей

От 1 000 рублей

Для новых клиентов

Газпромбанк, «Заоблачный процент»

От 100 000 рублей

С 61 дня – по ставке 6%

АТБ, «Добро пожаловать»

От 50 000 рублей

В первые 90 дней

181 – 3 650 дней

От 100 000 рублей

Хоум Банк, «Доходный»

От 1 000 рублей

В течение 7 дней

Как открыть вклад на Сравни

Для начала вам нужно найти подходящий вклад на витрине, после чего – нажать на кнопку на карточке вклада. Если кнопка – «Открыть онлайн» или «Перейти на сайт», то вас перенаправит на страницу с предложением и инструкциями – следуйте им, и банк откроет вам вклад.

Что потребуется для оформления вклада

Паспорт, доступ в интернет. Если уже являетесь клиентом банка, в котором собираетесь открывать вклад – для онлайн-оформления нужно иметь доступ к онлайн-банкингу.

Как мы искали и отбирали вклады

Сначала мы собрали все предложения от крупнейших банков в России – у этих банков нет проблем с капитализацией, все банки участвуют в системе страхования вкладов. Затем мы отсортировали вклады и накопительные счета по прибыльности, то есть годовой ставке и условиям получения этой ставки. Наконец, мы вручную проверили ТОП, удалив из него сомнительные предложения, реальную ставку по которым сложно будет получить ввиду всяких подводных камней и размытых формулировок в договоре.

Почему стоит открыть вклад в августе – основные преимущества

Основных преимуществ – 2:

- Гибкость. Если 3 месяца назад у вас был небольшой выбор и практически одинаковых вкладов, то теперь у лучших вкладов августа появилось куда больше гибкости: можно найти предложения с пополнением, частичным снятием, капитализацией и льготным досрочным расторжением. Есть опасения, что «лавочку прикроют» осенью из-за дальнейшего повышения ключевой ставки, поэтому если вам нужен вклад с доп. условиями – самое время его открыть.

- Высокий процент. 10% годовых все никак не хотят исчезать с радаров – банки не хотят опускаться ниже этой психологической отметки. Что будет с экономикой и ставками в сентябре – не совсем понятно (даже с учетом повышения ключевой ставки), поэтому август – самое время вложиться и переждать возможное проседание экономики.

Чего ждать от ставок по вкладам осенью

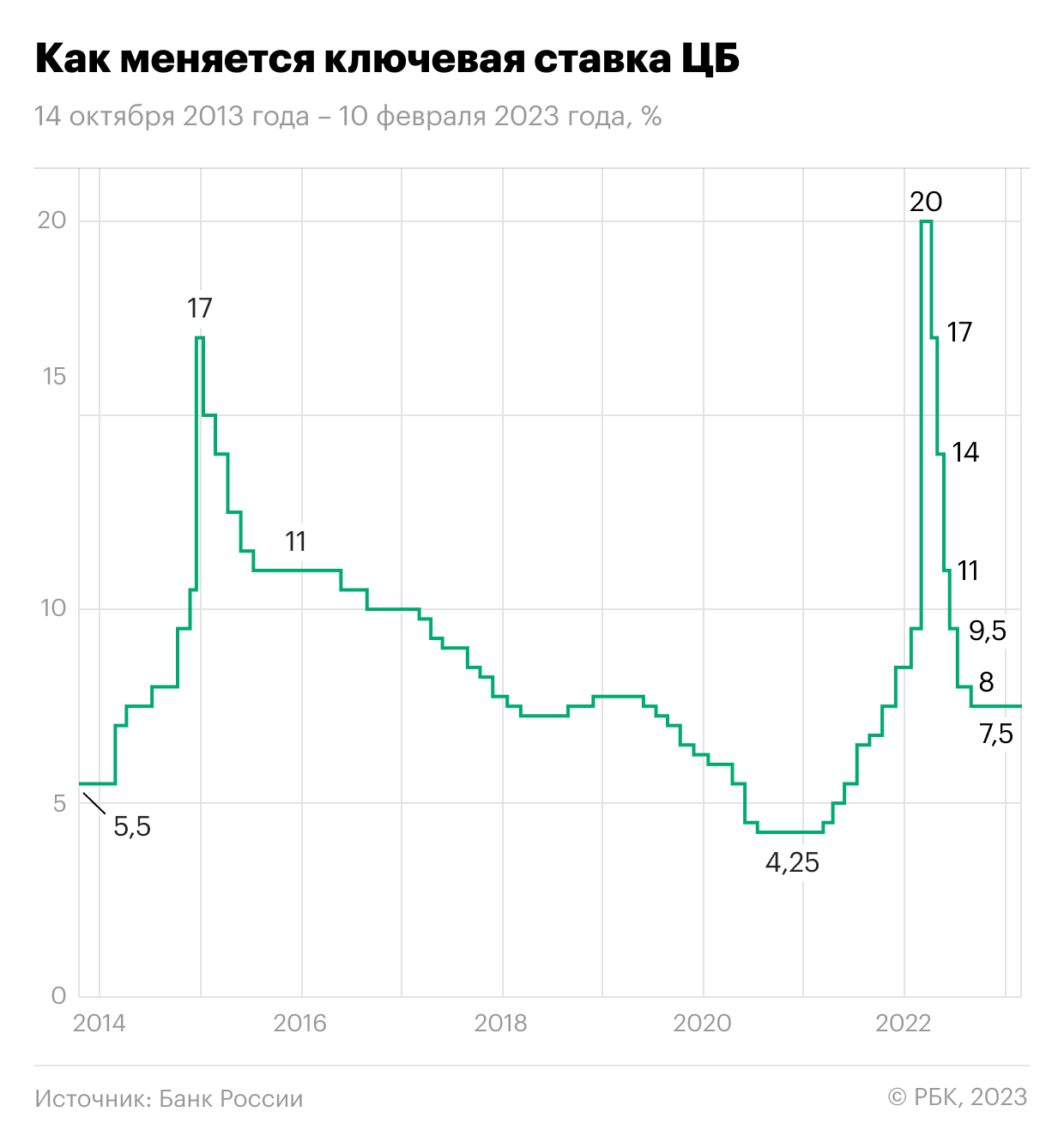

21 июля ЦБ РФ повысил ключевую ставку на 1%, с 7.5% до 8.5%. Это – довольно большое повышение, аналитики на фоне падения рубля ожидали увеличения ключевой ставки на 0.5%. Повышение на 1% может указывать на то, что проблемы в экономике – более существенные, чем предполагалось раньше.

И на этом фоне действительно непонятно, что будет со ставками по вкладам и накопительным счетам осенью. Раньше действовала простая логика: если повышается ставка ЦБ РФ, то повышаются и ставки по вкладам/кредитам. Но если банки почувствуют, что «запахло жареным», то они могут и не повышать ставку, чтобы нарастить капитализацию и защититься от будущих рисков. Возможен и вариант, при котором банки ставку как-бы подымут, но – на каких-то особенных условиях, вроде «вы получите 11%, если откроете вклад на 334 дня и 12 часов, а Меркурий будет в ретрограде». Поэтому август может стать последним месяцем, когда у вас будет возможность открыть вклад на 3 года под 10% при простых и понятных условиях.

Куда вложить деньги под проценты

В августе 2023 года российские банки резко повысили ставки по вкладам и накопительным счетам. Вкладчики в растерянности: высокодоходных предложений много, и сложно выбрать вариант, который окажется выгоднее всего.

Чтобы не рисковать, выбирайте банковские вклады или накопительные счета. Такие вложения надежно защищены государством. Какому продукту отдать предпочтение, и где сейчас самые высокие проценты, читайте в новом обзоре от эксперта редакции сервиса Бробанк.

- Почему банки повышают ставки по вкладам

- Куда лучше вложить деньги под проценты: вклады или накопительные счета

- Подборка вкладов с высокими процентами в 2023 году

- Накопительные счета под высокий процент

- Расчет и сравнение доходности

Почему банки повышают ставки по вкладам

Банки повышают ставки по вкладам по нескольким причинам:

- Увеличение прибыли. Чем больше вкладчиков придет в банк, тем больше можно выдать кредитов.

- Ситуация на рынке. Если банку нужны деньги для продолжения деятельности, он вынужден предлагать более выгодные условия вкладчикам, чтобы сохранить свою конкурентоспособность.

- Инфляция. Главная цель вклада — защита накоплений от инфляции, если ставки будут сильно от нее отставать предложение банка не будет популярным у клиентов.

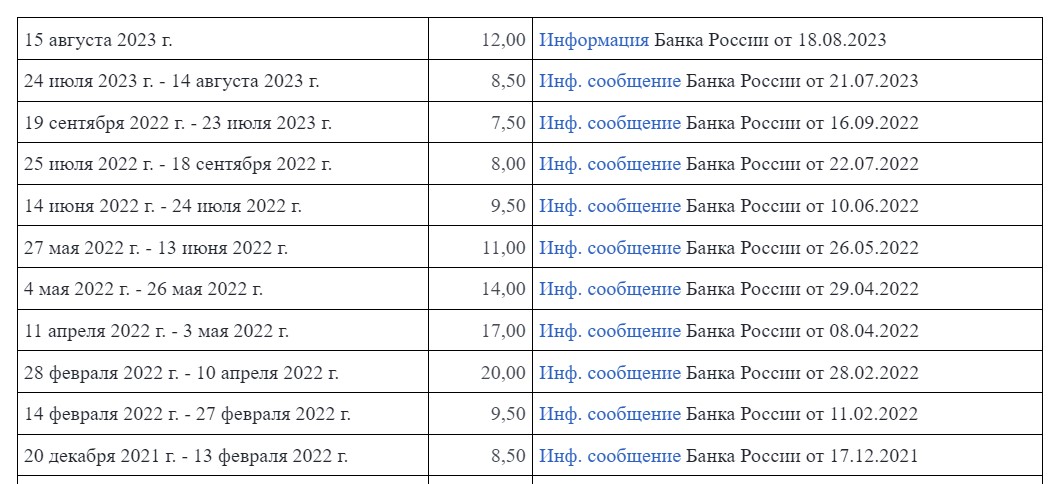

Но именно сейчас банки меняют доходность по другой причине — из-за решения Банка России 15 августа.2023 года повысить ключевую ставку. Об этом событии рассказано в материале «Центробанк повысил ключевую ставку до 12% годовых».

Ключевая ставка — это процентная ставка, которую ЦБ РФ устанавливает для коммерческих банков. Её используют для регулирования денежной массы в экономике и управления инфляцией.

Изменения ключевой ставки с 2022 по 2023 годы

Под ключевую ставку российские банки получают деньги от ЦБ РФ, и направляют на свои цели. Например, для дальнейшей их выдачи заемщикам в виде кредитов.

Банк учитывает ключевую ставку, под которую он получил деньги от регулятора, добавляет к ней свои риски, издержки и желаемую величину прибыли, и таким образом формируют процентную ставку для клиентов. Соответственно, с повышением ключевой ставки кредиты становятся дорогими, а вклады — более выгодными.

Когда ключевая ставка высокая, банку выгоднее получать деньги не у регулятора, а у населения. И он начинает привлекать вкладчиков новыми программами вкладов и накопительных счетов с высокими процентами.

Куда лучше вложить деньги под проценты: вклады или накопительные счета

Вклады и накопительные счета — это два разных финансовых инструмента, которые используются для хранения и накопления денежных средств.

Вклад — это банковский продукт для размещения денег клиентов в банке на определенный срок с начислением процентов. Чаще всего у вкладов фиксированная ставка, которая не меняется в течение всего срока действия вклада.

Но встречаются вклады и с переменной ставкой, где в течение первых месяцев действует повышенный процент, а затем он снижается. Либо ставка зависит от какого-то конкретного экономического показателя. Тогда рост и снижение будут связаны с его изменением.

Накопительный счет — это счет, на котором клиент может хранить свои деньги и получать проценты на остаток. Проценты начисляют на ежедневный или на ежемесячный остаток, что приносит более высокую доходность.

Вклад удобен для клиентов, которые хотят разместить свободные деньги в банке, и получить фиксированную доходность. При этом по вкладам с максимальной ставкой пополнение и расходные операции запрещены. Если снять даже часть денег с вклада раньше срока, вкладчик теряет проценты.

Накопительный счет удобен для клиентов, которые хотят свободно распоряжаться своими деньгами, пополнять счет и снимать деньги в любое время. При этом заранее рассчитать прибыль затруднительно: доходность пересчитывают каждый день или месяц.

Кроме того, ставка зависит не только от действий клиента, но и банка, который в зависимости от экономической ситуации в стране может менять проценты в одностороннем порядке.

Таким образом, основное отличие между вкладами и накопительными счетами, что вклад предполагает хранение денежных средств на определенный срок под фиксированную ставку. Тогда как накопительный счет позволяет хранить деньги и получать проценты на ежедневный или ежемесячный остаток.

Подборка вкладов с высокими процентами в 2023 году

Большинство банков предлагают самые выгодные условия новым клиентам. Также есть бонусы для тех, кто открывает вклад через онлайн-сервисы или подключил привилегированный тариф обслуживания.

- Банк ДОМ.РФ. Вклад «Мой дом» доступен для открытия на срок от 91 до 1100 дней. Сумма — от 30 000 рублей. При оформлении вклада в мобильном приложении на 3 года, вкладчик получит максимальную доходность 12,5% годовых. Начисление процентов происходит в конце срока без возможности пополнения и снятия.

- Росбанк. Вклад «Динамичный» открывают на один год при внесении суммы от 100 000 рублей. В первые три месяца ставка равна 12%, с 4 по 6 месяц — 11%, с 7 по 9 месяц — 10% и потом 9%. Выплаты ежеквартальные, есть пролонгация.

- Сбербанк. Вклад «Лучший %» выгоден для клиентов, которые увеличивают сумму сбережений в банке. Максимальный процент можно получить только, если вы не используете деньги, которые уже лежат на счете в Сбере. Принимают суммы от 100 000 рублей на срок от 1 до 36 месяцев. Ставка 12% годовых при открытии вклада на 3 года, в остальных случаях процент составит от 4,3% до 11,1% в год.

- Газпромбанк. Вклад «Хит сезона» доступен для онлайн-оформления. Срок — от 91 до 1095 дней. При открытии онлайн минимальная сумма равна 15 000, в офисе — от 300 000 рублей. Ставка от 8% до 11% в год. Периодичность выплат — ежемесячно или в конце срока с капитализацией по решению клиента.

- Открытие. Вклад «Первый» с повышенной ставкой до 11% доступен новым клиентам и тем, кто не имел в последние 90 дней действующих вкладов и накопительных счетов. Принимают суммы от 50 000 рублей на 3-12 месяцев. Начисление может быть ежемесячным или в конце срока без пополнения и частичного снятия.

| Сумма от | 10 000 Р |

| Проц. ставка | До 12,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

Обратите внимание: некоторые банки предлагают вклады-конструкторы, где клиент может сам выбрать нужные ему параметры. Если вы добавляете опции, например, возможность получать проценты ежемесячно или пополнять счет, ставка меняется.

Накопительные счета под высокий процент

Часто банки в рекламных материалах указывают максимальную ставку, которая доступна только при соответствии определенным условиям. Например, если за оформлением вклада обратиться новый клиент, или действующий клиент не будет использовать уже имеющиеся на счетах сбережения, а принесет новые деньги.

| Сумма от | 1 Р |

| Проц. ставка | До 12% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Внимательно изучайте всю информацию на сайте компании, и рассчитывайте доход по разным предложениям.

- Газпромбанк. Предлагает открыть накопительный счет на сумму от 5000 рублей. При сроке от 1 дня до 2 месяцев ставка для новых клиентов составит 12,5% годовых, для действующих — от 9% до 9,9,8% в год. С третьего месяца ставка снизится до 9%. Начисление на минимальный остаток.

- ВТБ. Здесь сразу два выгодных предложения. Первый — накопительный счет «Сейф», где новые клиенты получают повышенную приветственную ставку 12% на минимальный остаток. Она действует 4 месяца, с пятого меняется на базовую 5%. Второй счет — «Копилка», где ставка 10% начисляется на ежедневный остаток новым клиентам в течение трех месяцев. Потом ставка меняется на базовую — 4% в год.

- Банк Открытие. С 1 сентября по счету «Копилка» для новых клиентов и тех, у кого не было вкладов в течение предыдущих 90 дней. Для них действует повышенная ставка 11% годовых. Для остальных клиентов — 8,5% годовых. Начисляют проценты на ежедневный остаток, ограничение — 3 млн рублей.

- Альфа-Банк. С 1 сентября 2023 года ставка по накопительному счету составит 10% на минимальный остаток. Такой процент начисляют на сумму до 1,5 млн рублей, а для клиентов с тарифным планом «Премиум» сумма увеличена до 10 млн рублей. Такое предложение действует 2 месяца для новых клиентов. С третьего месяца ставка снижается до 9,5% при обороте от 10 000 рублей ежемесячно по счетам в банке.

- Банк ДОМ.РФ. Принимает суммы от 1 рубля на любой срок. На период до трех месяцев ставка равна 10% годовых, начиная с третьего месяца уменьшается до 6%. Начисление на ежедневный остаток по счету.

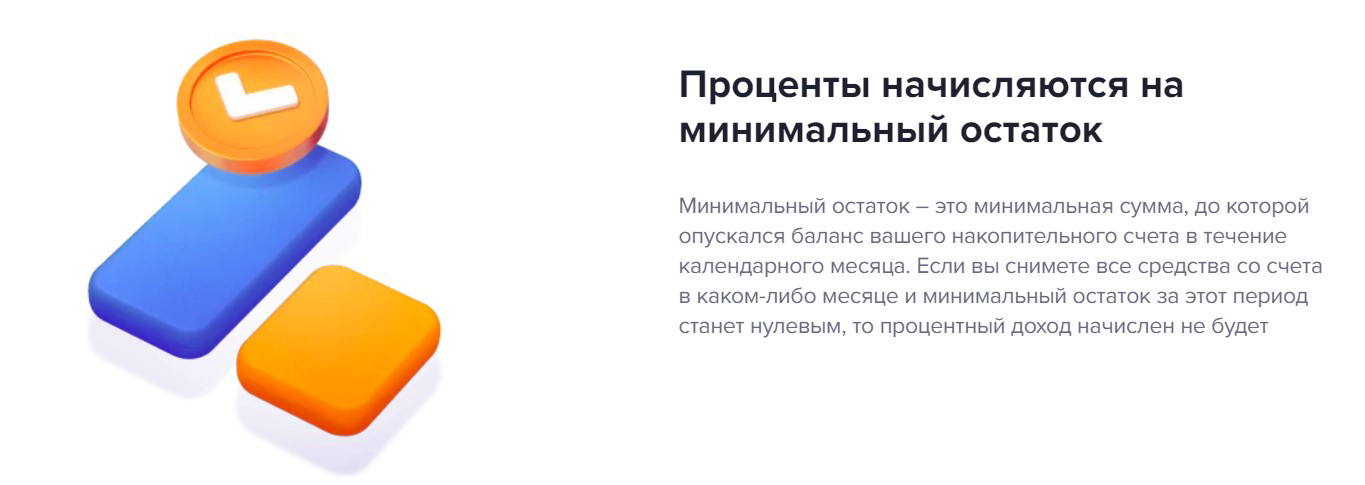

Обращайте внимание на условия начисления процентов: некоторые компании начисляют доход на ежедневный остаток, а некоторые — на минимальный, который был в отчетном месяце.

Проценты могут начислять на ежедневный или минимальный остаток

Сравним два варианта:

Начисление на минимальный остаток. Банк учитывает каждый день в отчетном месяце, и начисляет проценты на минимальный остаток. Допустим, клиент вложил 300 тысяч рублей на накопительный счет под 12% годовых, и не трогал эти деньги.

За первый месяц он получит 300 000 * 12% / 12 = 3000 рублей. Если во втором месяце он снял в один из дней 200 тысяч, и через несколько дней вернул их обратно, банк все равно видит в отчетности — в один из дней остаток на счете был всего 100 тысяч. И именно на неё начислит проценты в этом месяце. То есть 100 000 * 12% / 12 = 1000 рублей.

Счета с ежедневным начислением или начислением на среднемесячный остаток. В этом случае банк считает все суммы, которые хранились на счете каждый день, и высчитывает среднее значение. И на него начисляет проценты.

Допустим, те же 300 тысяч клиент положил на месяц под 12%, и на 29-ый день снял 200 тысяч. На счете осталось 100 тысяч. Банк отдельно посчитает 300 тысяч, которые пробыли 29 дней и 100 тысяч, которые пробыли 1 день. Суммирует их и разделит на 30 дней, и получит 2933 рубля.

Расчет и сравнение доходности

Для расчета реальной доходности от вклада или накопительного счета используйте онлайн-калькуляторы. Это удобные сервисы, которые позволяют за пару кликов сделать расчеты процентов за месяц, полгода или более долгий срок.

Даже в рамках одного банка клиенту могут предложить 3-4 разных варианта вклада и еще несколько накопительных счетов. Чтобы вручную сравнить выгоду от каждого, потребуется много времени. Онлайн-сервис справится с этим за пару минут.

- пополнением,

- частичным снятием,

- выплатой процентов или оставлением их на счете вклада — капитализация,

- разной периодичностью выплаты дохода.

Для расчета укажите необходимые параметры: сумму, срок и процентную ставку, периодичность выплат и что именно вы планируете делать с процентами. Добавьте дополнительные опции, если они предусмотрены условиями договора. Остальное калькулятор посчитает сам.

Сравните расчеты по нескольким программам, чтобы найти самую выгодную. Обращайте внимание на полную доходность, а не только акционную, которая действует в первые месяцы. Бывает так, что вклад под фиксированные 9% годовых окажется выгоднее вклада, где сначала начисляют доход под 11%, а потом снижают до 6%.

В какой банк положить деньги: топ-20 ставок по вкладам зимой 2023 года

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

Ключевая ставка стоит на месте, проинфляционные риски растут

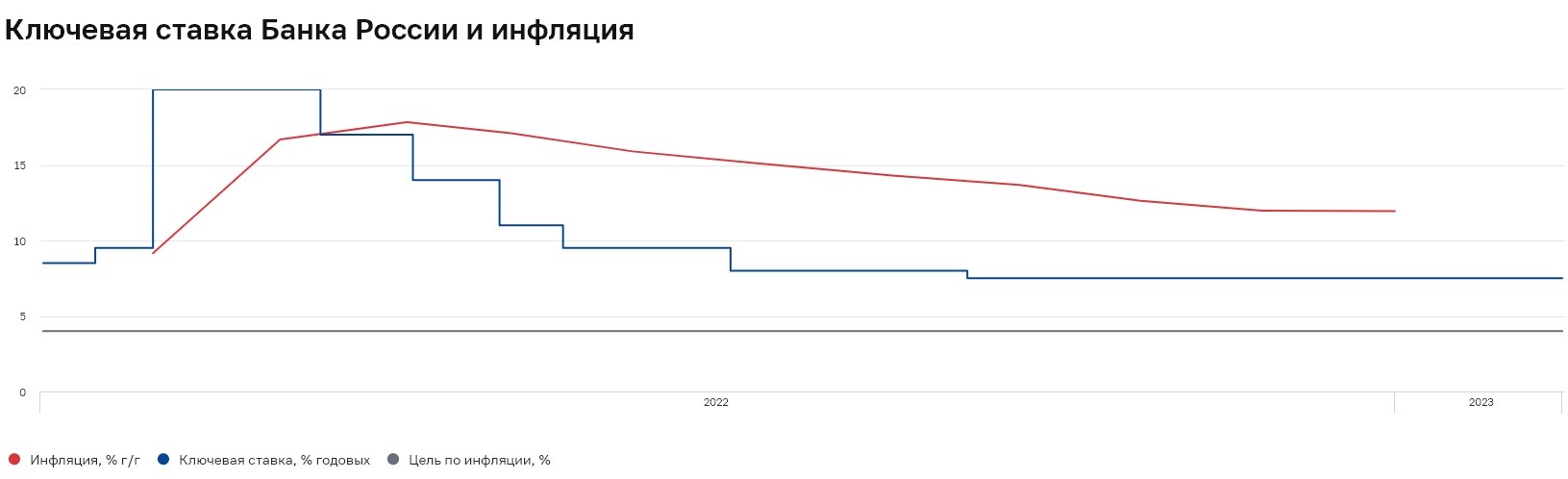

Совет директоров Банка России 10 февраля в третий раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 17 марта 2023 года.

В 2023 году Банк России по-прежнему ожидает замедления инфляции до 5–7% и ее возвращения к таргету в 4% в 2024 году. Однако регулятор усилил акцент на проинфляционных рисках в краткосрочной перспективе. По мнению ЦБ, повышению темпов инфляции могут способствовать всплеск бюджетных расходов, ослабление рубля и сохранение повышенных инфляционных ожиданий.

По оценке на 6 февраля годовая инфляция замедлилась до 11,8% (после 11,9% в декабре 2022 года).

Регулятор в среднесрочном прогнозе дал сигнал о возможном ужесточении политики — в 2023 году средняя ключевая ставка прогнозируется на уровне 7–9% (вместо ранее прогнозируемых 6,5–8,5%). Траектория ставки с 13 февраля до конца 2023 года ожидается в диапазоне 6,9–9,2%. На 2024 год средний прогноз по ключевой ставке повышен до 6,5–7,5% (ранее 6–7%).

«Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. При усилении проинфляционных рисков Банк России будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях», — отметил регулятор в релизе по итогам заседания совета директоров.

В пользу вероятного повышения ключевой ставки также говорит тот факт, что перед заседанием ЦБ удерживал межбанковские ставки вблизи 7%, принимая на депозиты рекордные объемы избыточной ликвидности от банковского сектора.

Структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 10 февраля составил ₽4,02 трлн, согласно данным Банка России, то есть у кредитных организаций была потребность разместить эту сумму на депозитах в ЦБ.

Банки, в свою очередь, в преддверии очередного заседания ЦБ незначительно повышали ставки по краткосрочным вкладам для физических лиц. Так, с 30 января по 6 февраля ставки изменили девять банков из топ-50, включая шесть банков из двадцатки крупнейших, по данным аналитиков маркетплейса «Финуслуги». Основной вклад в рост индекса ставок внесло акционное предложение Сбербанка на «новые деньги», которые ранее не хранились на других вкладах клиента в банке. Максимальные ставки в топ-20 банков оставались на уровне 8–8,5% годовых преимущественно по вкладам сроком от полугода.

Сохранение ключевой ставки на текущем уровне вряд ли приведет к существенным изменениям условий по банковским продуктам, считает управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин. «Сейчас средние условия по долгосрочным вкладам практически сравнялись с текущим уровнем ключевой ставки. Индекс ставок по вкладам на 12 месяцев в топ-50 крупнейших банков составил 7,48% годовых. Индекс ставок на три и шесть месяцев остается на уровне 6,83% и 7,18% годовых, поскольку банки предлагают максимальные ставки (до 10%) по вкладам сроком от полутора лет», — привел данные Игорь Алутин.

Доходность облигаций федерального займа (ОФЗ), которая влияет на депозитные ставки, с 10 января не снижается ниже 9,2%. По кривой бескупонной доходности ОФЗ с погашением через год демонстрируют доходность 7,6% годовых, через три года — 8,6%, через пять лет — 9,5%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,7%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам в топ-10 российских банков две декады января 2023 года (вторую и третью) остаются на одном и том же уровне — 8,036% годовых, следует из данных ЦБ.

Ставки по депозитам во второй и третьей декадах января:

- на срок до трех месяцев — 5,94%;

- на срок 3–6 месяцев — 6,95%;

- на срок 6–12 месяцев — 7,17%;

- на срок свыше года — 8,01%.

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 10 февраля составляет 6,64% годовых, согласно индексу FRG100. С начала 2023 года по данному индексу ставка снизилась на 5 б.п., в начале января она была на уровне 6,69%. Однако, достигнув минимума на уровне 6,6% 2 февраля, индекс перешел к росту.

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 30 января по 6 февраля по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,83% (+4 б.п. по сравнению с предыдущей неделей);

- шесть месяцев — 7,19% (+4 б.п.);

- год — 7,48% (без изменений по сравнению с предыдущей неделей).

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок в топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности зимой 2023 года

Самая выгодная ставка по вкладу составляет 12% годовых, по данным на 10 февраля. Большая часть депозитов со ставками выше рынка (на уровне 9–12%), которые изучили «РБК Инвестиции », относится к так называемым коробочным (пакетным) вкладам, то есть предполагает выполнение клиентом дополнительных условий — регулярного оборота и/или постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Топ-10 банков с самыми высокими ставками по вкладам и накопительным счетам, по данным на 10 февраля 2023 года:

- «Синара» — до 12% (вклад «Максимальный», ₽10–500 тыс. на три месяца при условии оформления защитного или сервисного продукта);

- Газэнергобанк — до 12% (вклад «Максимальный», ₽10–500 тыс. на три месяца при условии оформления защитного или сервисного продукта);

- Инвестторгбанк — до 10,25% (вклад «Стратегия успеха», от ₽50 тыс. на год при условии оформления инвестиционного или накопительного страхования жизни);

- ДОМ.РФ — до 10,1% (вклад «Мой дом», от ₽30 тыс. до ₽15 млн на три года);

- Газпромбанк — до 10% (накопительный счет для новых клиентов, от ₽5 тыс. до ₽1,5 млн с повышенной ставкой на первые два месяца);

- Уральский банк реконструкции и развития (УБРиР) — до 10% (накопительный счет «Промо» для новых клиентов, ₽0–1 млн с повышенной ставкой на первые два месяца);

- ТКБ — до 10% (вклад «Хит», от ₽50 тыс. на три года для новых клиентов);

- МТС Банк — до 10% (вклад «Снежный», от ₽30 тыс. на 2,5 года с ежемесячной капитализацией);

- «Русский Стандарт» — до 10% (вклад «Новый доход», от ₽300 тыс. на три года для новых клиентов);

- Абсолют Банк — до 10% (вклад «Абсолютное решение + ИСЖ», от ₽30 тыс. на полгода при условии оформления инвестиционного страхования жизни).

При составлении рэнкинга использованы данные маркетплейсов «РБК Банки» и «Банки.ру».

Максимальные ставки в топ-10 банков

«РБК Инвестиции» изучили, какие максимально возможные ставки предлагают в своих линейках крупнейшие по депозитному портфелю банки по состоянию на 10 февраля 2023 года:

- Газпромбанк — до 9,58% годовых (вклад «Копить» на три года при размещении от ₽15 тыс. с капитализацией процентов и надбавками);

- Сбербанк — до 9,5% годовых (вклад «Лучший %» на три года при размещении от ₽100 тыс., на «новые деньги», которые не хранились в предыдущие три календарных месяца на других вкладах клиента в банке);

- ВТБ — до 9,5% годовых (вклад «Стабильный» на три года с учетом капитализации процентов);

- Альфа-Банк — до 9,5% годовых (вклад «Альфа-Вклад» (без пополнения и снятия) на три года при размещении от ₽10 тыс.);

- «Открытие» — до 9,5% годовых (вклад «Надежный» на три года при размещении от ₽50 тыс.);

- Совкомбанк — до 8,8% (сезонный вклад «Зимний доход с Халвой» на один год при размещении от ₽10 тыс. для держателей карты «Халва» с требованием транзакционной активности по ней);

- Тинькофф Банк — до 8,64% годовых (вклад с подпиской Tinkoff Pro на два года при размещении от ₽50 тыс. с учетом капитализации);

- Промсвязьбанк — до 8,2% годовых (вклад «Сильная ставка» на 13 месяцев при размещении от ₽3 млн, на «новые деньги», которые не хранились в предыдущие три календарных месяца на других текущих счетах клиента в банке);

- Россельхозбанк — до 8,1% годовых (вклад «Ультра доходный» на тарифном плане «Пакет услуг «Ультра» на 1,5 года при размещении от ₽1,5 млн);

- Райффайзенбанк — до 2% годовых (вклад «Фиксированный» на шесть месяцев при размещении от ₽50 тыс.).

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Куда вложить деньги

«Куда вложить деньги?» – вопрос с множеством постоянно меняющихся ответов. Некоторые из них мы сейчас перечислим исходя из реальных возможностей среднего обывателя в 2020 год. Куда инвестировать – останется личным выбором, опишем только основные возможности, риски и предполагаемый доход.

Но прежде определимся с понятиями:

-

– это вложение денег (или других активов) способом приносящим его владельцу какой-то пассивный (т.е. без труда) доход.

- Если дохода нет – это просто сбережения. Если сумма вложения уменьшается – то потери.

К чему это отступление? Чтобы не путать инвестиции и, например, обещания заработка в сети, когда нужно и внести средства, и работать.

Куда вложить деньги для получения пассивного дохода?

Назовем некоторые проверенные варианты, подходящие под наше определение инвестиций.

Банковские депозиты

Способ известный, надежный и даже гарантированный государством. Хотя в последние годы депозиты приносят все меньше, по ним назначают отрицательные ставки, т.е. это фактически хранение денег в банке за плату

Но когда ставка по депозиту превышает инфляцию, такое вложение становится весьма надежной инвестицией, т.к. возврат депозита гарантирован не только банком, но в определенной степени государством.

В чем достоинство депозитов?

- депозит легко открыть, в любом банковском отделении или онлайн;

- обычно клиент заранее знает доход от банковского вклада;

- вклад не требует вообще никаких усилий от владельца денег.

Покупка облигаций

Покупка облигаций во многом альтернатива банковским вкладам. По сути облигации это долговые расписки, выпущенные какой-то организацией или государственным органом. Лицо, выпустившее облигацию, обязуется выкупить ее обратно по более высокой цене.

Для удобства разница между первоначальной и конечной ценой выражается в процентах. Есть также дисконтные облигации, которые продают со скидкой (дисконтом), а выкупают по полной цене. Существует множество других аспектов выпуска, обращения и заработка на облигациях, но сейчас назовем только два, важных для частных инвесторов.

- Преимущество облигаций в том, что их можно перепродавать другим лицам.

- Рыночная цена облигаций меняется, потому можно зарабатывать на спекуляциях этими бумагами.

- Но облигации, в отличие от вкладов, не гарантированы государством.

Самую низкую доходность обычно имеют облигации государственных органов, для Западной Европы и Северной Америки реальны ставки до 2-5%. Но эти облигации являются и самыми надежными.

Наибольший доход можно получить по облигациям коммерческих предприятий, но риск по ним существенно выше.

Покупка акций

Акции – это ценные бумаги, дающие права на долю в собственности коммерческого предприятия (акционерного общества), право на управление этим предприятием и часть дохода от него. Акциями владеют многие, но реальные права собственности и управления оказываются у тех, кто имеет контрольный пакет или крупную долю в общем объеме акций. Прочих акционеров называют миноритарными, их выгода состоит главным образом в получении дохода на каждую акцию.

Доход по акциям обычно выше дохода по облигациям, но у стабильно работающих компаний он не так уж и велик. К примеру – у Эпл чуть ниже 6%. Максимальный доход приносят акции только выходящих на рынок, растущих фирм.

Недвижимость

Недвижимость всегда считалась стабильным вариантом сохранения капитала. В типовые квартиры закладывается запас прочности на 100-150 лет эксплуатации; дома, при своевременном ремонте, бывают еще долговечнее. Жилье в более-менее благополучных населенных пунктах всегда востребовано, т.е. может быть продано по какой-то рыночной цене.

Но является ли покупка недвижимости инвестицией или это просто сбережение?

Жилая и нежилая недвижимость: дома, квартиры и пр. становится инвестицией в двух случаях:

- когда ее можно сдать в аренду и получать доход от этого;

- когда недвижимость растет в цене.

В долгосрочном периоде недвижимость дорожает, потому что дешевеют деньги (инфляция). При экономическом росте это происходит быстрее. Цена аренды обычно меняется вслед за продажными ценами.

Чтоб заработать следует вкладывать в недвижимость крупную сумму, и обычно надолго.

Инвестиционные фонды

Инвестиционный фонд – это способ привлечения денег клиентов для совместного вложения в ценные бумаги, акции и другие приносящие прибыль проекты. Фонд вкладывает деньги в чужие активы, эти активы приносят прибыль, которая достается вкладчикам фонда.

Непосредственно инвестициями занимаются профессиональные управляющие и берут за это определенную плату (комиссию). Потому вложения в инвестиционный фонд менее доходны, чем прямая покупка тех же активов, но в большинстве случаев надежнее.

Задумываться об услугах инвестиционного фонда стоит тем, кто готов вложить хотя бы 30-50 тыс. долл. на длительный срок. Чтобы влиять на работу инвестиционного фонда следует вложить значительную сумму, чаще миллионы долларов или евро.

Exchange Traded Fund

Однако некоторые фонды работают на открытом рынке. В частности – ETF (Exchange Traded Fund). Они, как и другие фонды, вкладывают средства в ценные бумаги: акции, облигации и разного рода обязательства. Затем ETF выпускают свои акции, которые по цене и доходности повторяют средний индекс бумаг из своего инвестиционного портфеля. Так ETF покупающий акции высокотехнологичных компаний приносит средний доход по акциям этих компаний.

Вложения в небанковские кредитные организации

Вложения в разного рода фонды взаимного кредита и другие подобные предприятия трудно описать несколькими словами, т.к. это могут быть очень разные организации.

Это могут быть объединения жителей какого-то населенного пункта. Но часто это организации, дающие взаймы физическим лицам и предпринимателям. Их заемщики из групп риска, с плохой кредитной историей, шатким финансовым положением, которые не могут получить банковский кредит.

Единственное, что можно сказать о таких вложениях – обещанный доход по ним выше, чем при других инвестициях, говорят о 15-20% в год. Больший доход это просто плата за риск.

Покупка иностранной валюты

Покупка и владение иностранной валютой дивидендов не приносит. Однако в момент потрясений на валютном рынке и кризисах в экономике, денежные единицы разных стран по-разному меняются в цене. В определенные периоды удавалось заработать, купив швейцарский франк или японскую йену. Бывает выгодно покупать валюту развивающихся государств в момент падения. Если эти страны успешно преодолевают кризис, то их валюта может быстро вырасти к доллару и евро на 10-15%.

Однако считать наличную валюту инвестицией можно было бы только в том случае, если бы она постоянно дорожала по отношению ко всем другим валютам и товарам. Чего на практике не случается.

Покупка золота и драгоценностей

Можно золото, серебро и платину в слитках, специальные инвестиционные монеты из этих металлов и аттестованные бриллианты.

Однако цена золота внутри страны зависит от мировых цен на этот металл. В начале января 2000 года стоимость золота на Лондонской бирже была чуть выше 282 долл. за унцию, а в конце декабря 2019 года – почти 1 515 долл. Более чем в 5 раз. Сейчас эта разница еще выше. Но золото может подешеветь, тогда купившие его оказываются в убытках на годы вперед. То же касается и других драгоценностей.

Вряд ли будет инвестицией покупка ювелирных изделий. Если они не являются антиквариатом и не имеют ценности для коллекционеров, то продавать их придется гораздо дешевле цены покупки. Драгоценные металлы, из которых делают украшения, могут составлять половину цены изделия или меньше.

Другие варианты инвестиций

Есть еще масса заслуживающих внимания вариантов инвестиций, но большинству начинающих инвесторов они не подойдут. Это операции на биржах и небиржевых рынках, Форекс, бинарные опционы, криптовалюты, токены и др.

Всеми этими способами можно заработать немалые суммы, но везде нужны знания, личные усилия или наем профессионалов, которые сделают всю работу.

Куда вложить 5000 долларов?

С такой суммой проще искать варианты пассивного дохода, вроде покупки нескольких облигаций или акций.

Можно попробовать вложиться в инвестиционный фонд. Но это будет скорее работа на перспективу, больших доходов такие суммы не обещают, особенно если фонд выбирает консервативную стратегию, вкладывается в надежные активы с невысоким доходом.

Можно купить акции ETF или другие акции. Есть шанс заработать много если это окажутся акции быстро растущей новой компании.

Куда вложить 10 000 долларов?

Десять тысяч могут дать прибыль на облигациях и сравнительно больший доход от вложения в ETF. На эту сумму можно выгодно купить золото при падении цен, хотя здесь вряд ли будет быстрый доход.

- Предполагаемая чистая доходность консервативных инвестиций, скорее всего, не будет выше 5% при долгосрочном вложении всей суммы. Жить на проценты не получится, но хватит для «подушки безопасности на черный день».

- С 10 000 долларов можно попробовать более агрессивные стратегии – самостоятельно или через доверенное лицо покупать ценные бумаги при падении цены и продавать на подъеме.

Куда вложить 50 000 – 100 000 долларов?

С такой суммой можно делать все рассказанное в предыдущих вариантах. Однако появляются и другие возможности:

- 50 тысяч можно вложить в инвестиционный фонд с лучшими условиями.

- Можно искать варианты вложения в недвижимость, и получать доход от аренды.

- 50 тысяч долларов это сумма, с которой можно выходить на Форекс и не потерять все на первых же сделках.

- На 50 тысяч можно покупать акции ради перепродажи и дивидендов.

Два последних варианта из области рискованных инвестиций, но доход от 50-100 тысяч долларов уже позволяет что-то платить консультантам, а это снижает риски.

Однако заработать на 50-100 тысячах долларах быстро, много и с умеренным риском, не удастся. Для масштабных спекуляций нужны гораздо большие суммы.