Американо-китайский вальс: про делистинг

— Didi ушла в делистинг не просто так;

— несоблюдение мер кибербезопасности Китая — потенциально основная причина ухода новых компаний в делистинг;

— компании с одинарным листингом в США находятся под наивысшим риском.

Показательная история с Didi

Данные стали краеугольным камнем нормативной политики Китая. Страна за последние два десятилетия создала огромных интернет-гигантов (Alibaba, Tencent) и множество мелких компаний. Все эти компании пользуются данными о более 1 млрд китайцах, и раньше это было не в пользу самих граждан. Компании внутри собственных поисковиков блокировали доступ к сайтам конкурентов, не боролись со скамами и т.д.

Поэтому многие чиновники в Китае критиковали компании, что они используют данные для создания собственного конкурентного преимущества в ущерб интересам пользователя.

Власти серьезно озаботились защитой своих граждан, и Управление по киберпространству Китая выпустило проект мер по кибербезопасности, который подразумевает, что любая компания с данными о более, чем 1 млн пользователей, должна пройти проверку кибербезопасности перед листингом за рубежом.

Didi провел листинг в США, хотя уже получал предупреждение об использование данных. В пятницу (03.12.2021) Didi объявила, что совершит делистинг с американской биржи и проведет листинг на иной бирже, скорее всего в Гонконге.

История показательна еще тем, что многие крупные компании отказались от листинга в США в пользу Гонконга после публикации правил о кибербезопасности.

Почему китайцы могут уйти в делистинг?

На делистинг китайских компаний влияет сразу два фактора. Во-первых, новые сформированные правила SEC в отношении раскрытия данных китайскими компаниями. Во-вторых, проверка на соответствие правилам хранения данных в самом Китае.

SEC уже более 15 лет просит компании Китая отчитываться в формате, в котором отчитываются перед ними все в мире. Китай же использует схему общества с переменным участием (VIE), по которой у компании на Кайманах есть договор с китайской компанией о получении прибыли, а акции в США уже выпущены пустышкой с кайманов.

После постоянных отказов со стороны китайских компаний SEC выпустил меры, по которым объявил, что если китайские компании не выполнят требования, им нужно уйти в делистинг до 2024 года. По нашему мнению, США не будет давить на делистинг, так как это не в интересах американских акционеров и фондов.

Более важная проблема для китайских компаний — пройти тест на защиту данных о своих пользователях.

В связи с этим законом компании в Китае начали активно шифровать данные и подстраиваться к требованиям закона. В любом случае, это не значит, что его смогут пройти все компании. А тем, кто не сможет, грозит делистинг с американских бирж, чтобы соответствовать законам Китая. И это уже реальный риск для нас.

Пока правилам информационной безопасности соответствует только Alibaba. JD, Baidu, Vipshop и Momo — под вопросом. Li Auto — не нужно проходить контроль правил, так как менее 1 млн человек пользователей.

Что тогда будет с акционерами?

В случае делистинга китайской компании акционерам достанутся акции той компании, которая осуществляла листинг на США. Также немаловажным фактором служит наличие двойного листинга США-Китай.

Если у компании нет листинга в Китае, то в случае делистинга акционеры получат акции неликвидной непубличной компании. К таким компаниям относятся Vipshop и Momo.

Также совершенно не факт, что компании с одинарным листингом смогут пройти после делистинга в США листинг в Китае, так как в Китае в любом случае необходимо соответствовать мерам кибербезопасности.

В случае, если у компании есть двойной листинг (Alibaba, JD, Li Auto, Baidu), то может реализоваться два сценария:

1.Если у брокера есть выход на гонконгскую биржу, то произойдёт автоматическая конвертация расписок в акции на Гонконге. Такой кейс реализовался при делистинге телекоммуникационных компаний Китая с американских бирж.

2.Если у брокера нет выхода на Гонконг, но есть двойной листинг, то скорее всего акции будут закрыты на последний день торгов, а инвесторам выплачен кэш.

Вывод

Мы считаем неприемлемыми риски получения неликвидных долей в оффшорных холдингах, владеющих китайскими компаниями. К этим компаниям относятся компании с одинарным листингом в США (Vipshop, Momo).

Для компаний с двойным листингом риск делистинга в США также присутствует, однако, если Ваш брокер дает Вам доступ на Гонконгскую биржу, то при делистинге в США Вы просто можете купить акции по той же цене на Гонконге. (Важно: большинство российских брокеров выход на Гонконг не дают, то есть вам для этого нужен будет счет в IB).

Реалистично ожидать, что прошедшие нормативы по cybersecurity компании (Alibaba) останутся на бирже США в ближайшие два года (регулятор постановил делистинг до 2024-го). Это сделано, потому что, если делистить в срочном порядке, то фонды США потеряют миллиарды долларов, что не соответствует интересам США. Поэтому если компания прошла требования по кибербезопасности, то она останется на бирже США, если сама не решит уйти. Компании ценят листинг в США в связи с доступом к большой инвесторской базе, которой на Гонконге у них нет. Даже если у вас нет счета в IB, то в течение ближайших двух лет вы сможете спокойно держать эти акции (если мы правы, и они не примут самостоятельное решение об уходе с США).

Почему инвесторы ранее не обратили внимание на Alibaba и прочие? Потому что многие фонды в США по своей декларации не могут владеть активами, у которых нет листинга на США, поэтому в случае делистинга они не смогут купить эти же акции на Гонконгской бирже, как мы. Пока выход фондов из китайских фишек не закончился, они могут краткосрочно падать ниже, это надо учитывать при выборе объема позиции.

Что если США проведет делистинг китайских компаний?

Дели́стинг — исключение ценных бумаг эмитента из котировального списка фондовой биржи. После делистинга ценные бумаги компании-эмитента не могут торговаться на бирже, где компания исключена из котировального списка.

Китайские компании с большим энтузиазмом относятся к листингу на фондовых биржах США. 250 китайских компаний торгуются на фондовых рынках США, включая зарегистрированные в Гонконге и оффшорных зонах. Недавний шквал официальных мер в Китае и США свидетельствует о незаинтерессованности правительств двух стран в сохранении листинга китайских компаний в США. Как возможный делистинг повредит каждой из стран?

Последние разногласия касаются китайской компании Didi Global. Китайская государственная администрация по регулированию рынка оштрафовала компанию за отсутствие предварительного разрешения на ранние слияния и приобретения.

Китай хочет снизить уязвимость

- конфиденциальные цифровые данные, включая местоположение важных адресов в Китае, могут попасть в руки разведки или оборонного сообщества США,

- китайские технологические компании могут стать слишком большими и могущественными,

- вторжение крупных технологических компаний на финансовые рынки может подорвать финансовую стабильность страны,

- увеличение влияния США на экономику Китая.

США потенциально могут использовать массовое исключение китайских компании из листинга для создания финансовой и экономической нестабильности в Китае. Поэтому китайские власти считают целесообразным уменьшить или устранить эту угрозу.

Американские законодатели угрожают исключить китайские компании из листинга якобы для защиты американских инвесторов от потенциальных финансовых махинаций. К слову сказать американские инвесторы потеряли гораздо больше денег в результате бухгалтерских скандалов в собственных американских компаниях: Enron, WorldCom, HealthSouth, Freddie Mac, American International Group и Lehman Brothers. Кроме того, самые вопиющие случаи мошенничества в области бухгалтерского учета китайских компаний выявляются профессиональными продавцами с использованием тайных посещений компаний — аудиторские фирмы не используют такие методы.

Двойной листинг китайских компаний

Китайские власти когда-то негласно поощряли листинг в США. Как символ принятия Китаем глобального рынка капитала. Многие китайские технологические компании также не имели альтернативы размещению на фондовых биржах США до 2018 года.

Китайские компании выбирали листинг в Нью-Йорке, а не в Шанхае или Шэньчжэне, потому что их иностранные частные или венчурные инвесторы хотели избежать валютного контроля Китая. К тому же, в Китае гораздо более жесткие требования к листингу и длительный период ожидания разрешения регулирующих органов. Например, Amazon и Facebook не разрешили бы листинг в Китае во время IPO в США, потому что у них не было необходимой прибыли.

В Гонконге нет контроля за капиталом, но требования к листингу были строже, чем в США – вплоть до 2018 года. Например, в США разрешено предоставлять акциям разного класса разные права голоса. В Гонконге требовали, чтобы права голоса и финансовые права были точно согласованы. В большинстве стран расхождение между правом голоса и правом на управление денежными потоками способствует плохому корпоративному управлению — потенциально позволяет контролирующим акционерам обогащаться от собственной деятельности за счет других инвесторов.

В 2018 году Гонконгская фондовая биржа разрешила несколько классов акций в американском стиле для технологических и медико-биологических компаний. С тех пор китайские компании стали чаще регистрироваться в Гонконге или иметь двойной листинг — в Гонконге и в Нью-Йорке. Tencent, крупнейшая китайская компания, сначала торговалась в Гонконге, а затем добавила вторичный листинг в Нью-Йорке. Имеет коэффициент отношения цены акции к прибыли выше, чем Facebook.

Влияние делистинга на инвесторов

Последствия делистинга китайских компаний, торгуемых в США, могут быть умеренными как для Китая, так и для США. Китай — страна с высокими сбережениями, чистый экспортер капитала — поэтому не нуждается в листинге своих компаний в США для импорта большего количества капитала. Основатели некоторых компаний и первичные инвесторы могут столкнуться с снижением оценки акций при проведении IPO в Китае, но это не представляет серьезной проблемы для правительства Китая.

Большинство американских хедж-фондов, паевых инвестиционных фондов и богатых людей по-прежнему смогут инвестировать в китайские компании, котирующиеся в Гонконге, и даже (хотя и с меньшим удобством и простотой) в компании с листингом на биржах материкового Китая.

Исключение из листинга прибыльных и быстрорастущих китайских компаний может снизить доходность американских домохозяйств среднего класса, потому что их пенсионным фондам разрешается инвестировать средства лишь в ценные бумаги с листингом в США. Ну и американские фондовые биржи потеряют часть бизнеса. Обычные американцы скорей всего не свяжут снижение доходности своих пенсионных фондов с делистингом китайских компаний. Поэтому американские политики вряд ли столкнутся с негативной реакцией. И этот факт может повысить вероятность исключения из листинга.

Для российских инвесторов, покупающих акции китайских компаний с помощью ETF от разных провайдеров, в случае делистинга вряд ли что-то изменится. ETF фонд продолжит покупать нужные акции на бирже Гонконга. Те, кто покупает отдельные акции китайских компаний на «СПБ Бирже», могут столкнуться со сложностями при продаже акций перед делистингом.

Делистинг — угроза или способ заработать?

Никогда такого не было, и вот снова инвесторы вспомнили про такое неприятное явление как делистинг. В начале года с NYSE ушли китайские телекомы, но то были меры со стороны США. Сейчас уже правительство Китая оказывает давление на собственные компании, и делистингу могут подвергнуться куда больше акций. Как в данной ситуации поступить инвестору, чтобы сберечь свои инвестиции?

Пойдем от простого к сложному.

1. Если у вас в портфеле сейчас нет китайских акций, и вы верите, что акции на дне, с моей точки зрения, подбирать понемногу можно, но не акции точечно, а инвестировать в фонды. Для неквалифицированных инвесторов самое простое — это финексовский FXCN на широкий китайский рынок. Для квалов — более дешевый в обслуживании MCHI плюс KWEB на ИТ-компании Китая.

2. Если акции у вас уже есть, и куплены они на Шанхайской или Гонконгской бирже, то в этом случае переживать не стоит. Делистинг с США никак не повлияет на ваш портфель. Точнее, повлияет, но в позитивную строну. Вот как выглядела динамика акций China Telecom (HK: 0728 ) после делистинга 11 января 2021 года:

Акция сначала упала, а потом буквально за неделю инвесторы все выкупили. Причина заключается в фондах на китайские акции. Те фонды, в которые входили депозитарные расписки China Telecom на Америке, были проданы и куплены акции China Telecom на Гонконгской бирже. Это создало дополнительный спрос, и акции выросли в цене.

Точно так же поступят фонды при делистинге любой другой китайской компании, именно поэтому:

a. инвестируя в фонды, не стоит переживать за делистинг компаний, входящих в него;

b. покупая акции на китайской или гонконгской биржах, в случае делистинга можно даже заработать.

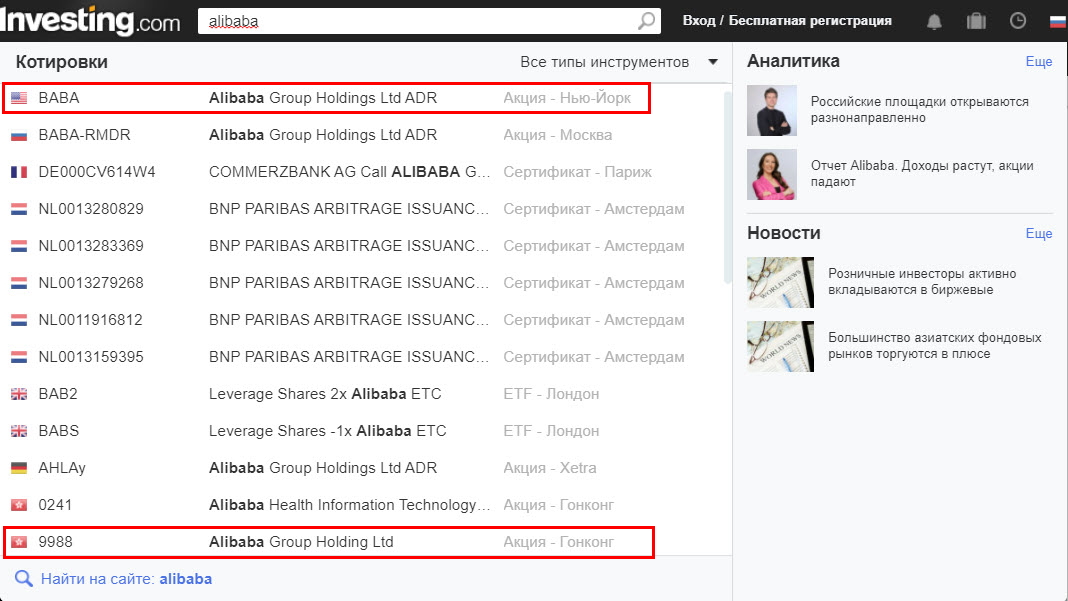

3. Если у вас есть китайские акции, которые куплены на американской бирже или на санкт-петербуржской. В этом случае для каждой акции будет своя стратегия. Первым делом определяем, торгуется ли эта акция на китайской или гонконгской бирже. Для этого удобно использовать сайт investing.com. В поле поиска вводим название компании (не тикер, т.к. тикеры на разных биржах у одной и той же компании могут различаться).

Для Alibaba Group кроме Нью-Йорка (NYSE: BABA ), видим акцию на Гонконге (HK: 9988 ).

Эта ситуация — наилучшая из двух зол. Но только для случая, если вы квалинвестор. Если квала нет, то она ничем не лучше ситуации, описанной ниже, когда акция торгуется только на Америке.

Если у вас есть статус квала, и акция у вас куплена на Америке или СПб, в случае делистинга она перестает торговаться и в Америке, и на СПб. Но в приложении у вас акция останется, просто ее не получится продать. И тут следует набраться терпения.

Дело в том, что биржа СПб обещает квалинвесторам дать доступ на биржу Гонконга. Сроки пока не названы, но СПб работает над этим. А в свете того, что они собрались на IPO, расширение функционала биржи — это дело времени. В итоге, как только СПб откроет доступ на Гонконг, ваш брокер сможет перевести акции в депозитарий Гонконга, и вы снова получите доступ к покупке и продаже «замороженных» акций.

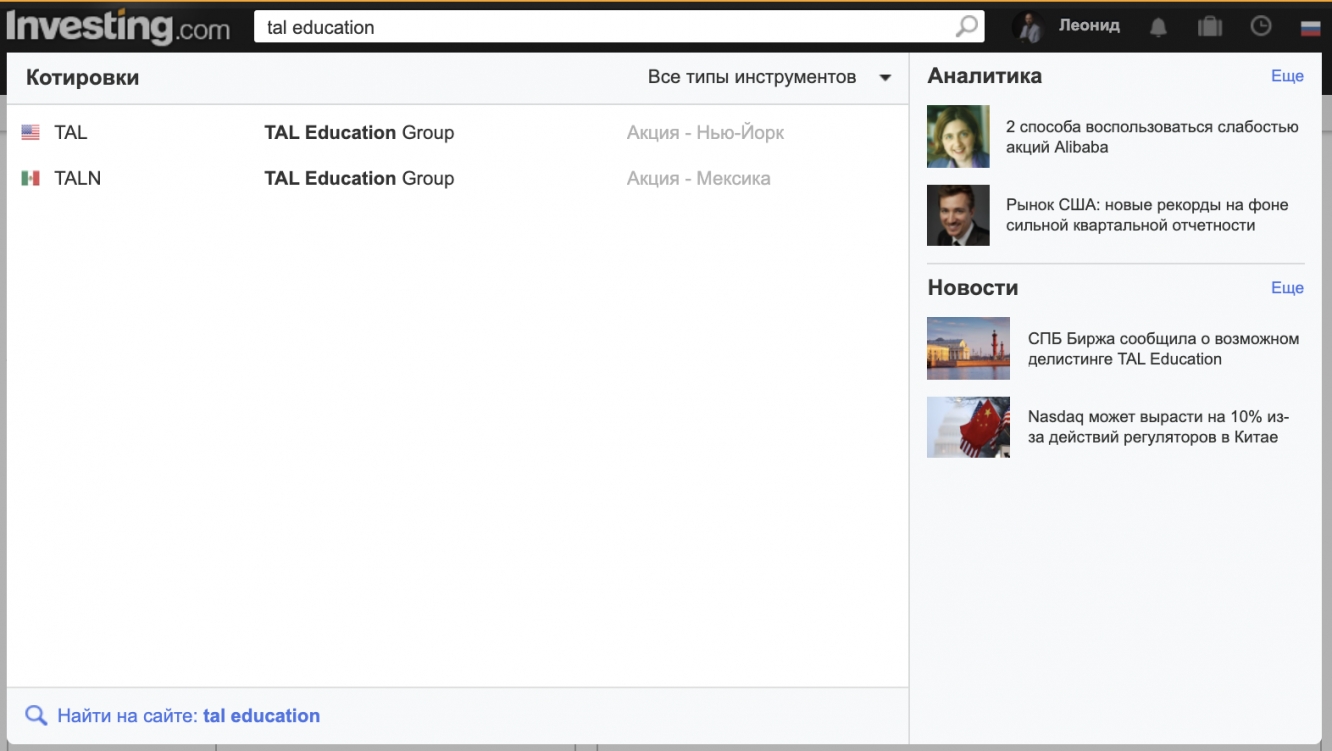

А вот для акций, которые не торгуются в Китае или Гонконге, ситуация печальнее. Например, акции TAL Education Group кроме Америки (NYSE: TAL ) и Мексики (MX: TALN ) нигде не торгуются.

В этом случае делистинг фактически переводит компанию из публичной в частную. Именно такие акции в случае делистинга несут для инвестора наибольшие риски. Для них стратегия будет заключаться в фиксации убытков при первой же возможности.

Правда еще есть вариант — дождаться от компании выкупа акций по оферте. В этом случае выкуп делается из расчета средневзвешенной стоимости акций за последние 6 месяцев. Но тут есть нюанс. После появления разговоров о делистинге акции, скорее всего, сильно упадут и могут находиться в таком состоянии длительное время, пока сам факт делистинга не будет подтвержден биржей. В этой ситуации время работает против инвестора, т.к. каждый день будет снижать среднюю стоимость выкупа акций.

Тут важно сделать отступление. Я надеюсь, что все, кто читает эти строки, взвешенно подходят к инвестированию, и ваши портфели диверсифицированы. Другими словами, если ваша позиция, например, в TAL Education не более 4-5%, то фиксация убытка не нанесет существенный урон портфелю. Если же вы допустили 30-40-50% одной акции в портфеле, то тут щадящих стратегий быть не может. Останется только зафиксировать существенный убыток и сделать из этого выводы на будущее.

4. Есть еще одна ситуация, с которой может столкнуться частный инвестор при делистинге. Это когда делистингуется компания, платящая хорошие дивиденды. Если вы покупали такую компанию не ради роста стоимости акции, а ради стабильного дивидендного потока, то даже в случае делистинга для вас ничего не поменяется. Компания может стать полностью частной, но вы останетесь ее акционером и будете иметь полное право на получение дивидендов.

Подводя итог, можно сказать, что делистинг — это далеко не самое страшное, что может случиться с компанией (сравните, например, с банкротством или недружественным поглощением). В случае делистинга инвестор, который четко понимает правила игры, может даже заработать на ситуации.

Что будет, если Америка проведёт делистинг китайских компаний?

НЬЮ-ЙОРК – Китайские компании с гораздо большим энтузиазмом, чем большинство остальных фирм, относятся к листингу на американских фондовых биржах

На сегодня на биржах США торгуются акции 250 подобных компаний, включая те, что зарегистрированы в Гонконге или в офшорных центрах, но получают основную часть выручки и прибыли на территории материкового Китая. Однако недавний ураган официальных решений как в Китае, так и в США позволяет сделать вывод, что правительства обеих стран не очень-то хотят, чтобы китайские фирмы сохраняли листинг в США. Если делистинг действительно произойдёт, как он может навредить обеим странам?

Рост ВВП Китая замедлился во втором квартале до 7,9%

Свежим примером стали проблемы с ведущей китайской интернет-компанией, оказывающей услуги такси, Didi Global (она частично принадлежит Uber), которая 30 июня привлекла $4,4 млрд в ходе успешного IPO на Нью-Йоркской фондовой бирже. Не прошло и 48 часов, как Администрация киберпространства Китая (САС), ссылаясь на подозрительный случай нарушения безопасности данных, объявила, что запрещает компании привлекать новых пользователей. В дальнейшем САС приказала удалить Didi из всех китайских магазинов мобильных приложений, а антимонопольное ведомство страны – Государственное управление по регулированию рынка (SAMR) – оштрафовало компанию за то, что она не получала предварительного одобрения на совершённые ранее слияния и поглощения.

Предпринятые против Didi меры, которые широко интерпретируются как предупреждение другим китайским компаниям не проводить листинг в США без одобрения правительства, частично можно объяснить тремя причинами беспокойства китайских властей. Их тревожит, что полусекретные цифровые данные, в том числе месторасположение (и транспортные потоки вокруг) важнейших адресов в Китае, могут попасть в руки разведывательных и оборонных кругов США. Они не хотят, чтобы китайские технологические фирмы становились слишком крупными и могущественными, и, наконец, они боятся, что проникновение крупных технологических компаний на финансовые рынки может подорвать финансовую стабильность.

Я подозреваю, что у китайских властей была и четвёртая причина: желание снизить влияние США. В последние дни работы своей администрации президент Дональд Трамп подписал американский закон «О контроле за отчётностью иностранных компаний». Новый закон разрешает исключать китайские компании из листинга американских фондовых бирж в тех случаях, когда Китай не позволяет американскому Совету по надзору за бухгалтерской отчётностью публичных компаний (PCAOB) получать исходные данные, используемые аудиторами этих компаний, в течение трёх лет подряд. А 22 июня Сенат США одобрил ещё один закон, который позволяет ускорить делистинг на один год.

Токаев назвал компании, которые нужно вывести на IPO

Если у США есть возможность в любой момент провести делистинг китайских компаний массовым и беспорядочным образом, тогда потенциально Америка сможет использовать эту возможность для финансовой и экономической дестабилизации Китая. Соответственно, китайские власти могли решить, что в такой ситуации благоразумней будет уменьшить или полностью устранить подобную уязвимость.

Законодатели США пригрозили делистингом китайских компаний под предлогом защиты американских инвесторов от потенциального мошенничества с бухгалтерией, как это произошло, например, в прошлом году с компанией Luckin Coffee. Но американские инвесторы потеряли намного больше денег в результате бухгалтерских скандалов с американскими компаниями, например, Enron, WorldCom, HealthSouth, Freddie Mac, American International Group и Lehman Brothers. Некоторые из этих случаев произошли уже после создания PCAOB. Кроме того, наиболее вопиющие случаи мошенничества с бухгалтерией обычно выявляются профессиональными биржевыми игроками, ставящими на падение котировок, с помощью таких приёмов, которые фирмы-аудиторы не используют (например, тайных визитов в компанию).

Когда-то китайские власти негласно поощряли листинг в США, рассматривая его как символ выхода Китая на мировые рынки капитала. Кроме того, до 2018 года у многих китайских технологических компаний почти не было альтернатив листингу в США. Но сегодня ситуация изменилась.

Ранее многие китайские компании выбирали листинг в Нью-Йорке, а не в Шанхае или Шэньчжэне, потому что их иностранные инвесторы из фондов прямых инвестиций и венчурного капитала не хотели связываться с валютным контролем в Китае. Помимо этого, в Китае действуют намного более жёсткие требования к листингу, а срок ожидания одобрения регуляторов является долгим и неопределённым. Например, Amazon и Facebook не смогли бы получить одобрение на листинг в Китае в тот момент, когда проводили IPO в США, потому что размеры их прибыли не соответствовали нормативу.

Куда лучше инвестировать казахстанцам

В Гонконге нет контроля за капиталом, но здесь тоже требования к листингу были строже, чем США – вплоть до 2018 года. Например, если в США разрешено предоставлять акциям разного класса разные права голоса (таков случай с акциями Alibaba и Didi), то в Гонконге требовали точного совпадения голосующих прав с финансовыми долями. В большинстве стран считается, что различие между голосующими и финансовыми правами способствует ухудшению корпоративного управления, потому что потенциально это позволяет контролирующим акционерам обогащаться с помощью сделок, совершаемых в ущерб остальным инвесторам.

Но видя, что так много китайских компаний предпочитают Нью-Йорк, Гонконгская фондовая биржа позволила технологическим и биотехнологическим компаниям делить акции на множество классов в американском стиле. С тех пор стало расти количество китайских компаний с листингом в Гонконге или с двойным листингом – в Гонконге и Нью-Йорке. Акции Tencent, крупнейшей в Китае компании социальных сетей, сначала начали торговаться в Гонконге и лишь затем у них появился вторичный листинг в Нью-Йорке; на сегодня коэффициент цена к прибыли у этой компании даже выше, чем у Facebook, её ближайшего американского аналога.

Всё это означает, что последствия делистинга китайских компаний, чьи акции торгуются в США, могут оказаться умеренными, причём как для Китая, так и для США. Китай – это страна с высоким уровнем сбережений, чистый экспортёр капитала, поэтому она не нуждается в американском листинге своих компаний для увеличения импорта капитала. Хотя основатели некоторых фирм и их первые инвесторы могут ожидать снижения оценки акций в ходе IPO, это не создаст значительных проблем для китайского правительства.

Тем временем большинство американских хедж-фондов, фондов взаимных инвестиций, а также богатые частные лица по-прежнему смогут вкладываться в китайские компании, имеющие листинг в Гонконге, и даже (хотя и с меньшим удобством и простотой) в компании с листингом на биржах материкового Китая. Да, делистинг прибыльных и быстрорастущих китайских компаний может снизить доходность по вложениям многих американских домохозяйств среднего класса, потому что их пенсионным фондам разрешается инвестировать средства лишь в ценные бумаги с листингом в США, и да, американские фондовые биржи потеряют часть бизнеса. Но рядовые американцы не свяжут снижение доходности своих пенсионных фондов с делистингом китайских компаний, поэтому американские политики вряд ли столкнутся с негативной реакцией. И этот факт может сделать делистинг гораздо более вероятным.