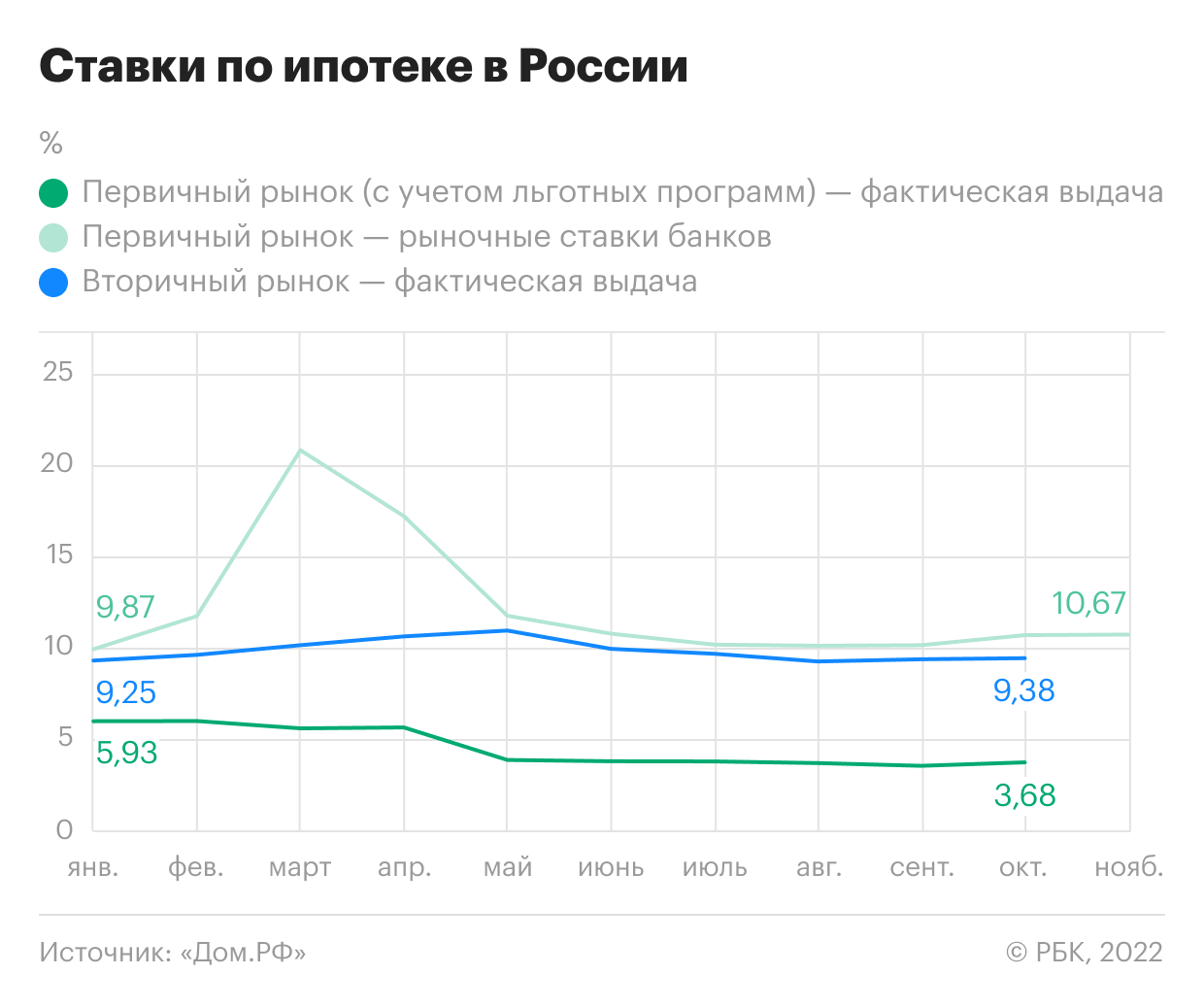

Ипотека для вторички закончилась

Рыночная ипотечная ставка уже в ближайшее время превысит 13–14%, что сделает покупку жилья в кредит на вторичном рынке практически невозможной. Спрос на новостройки государство продолжает поддерживать за счет субсидирования ипотеки

История рынка жилья последних пяти лет — это череда шоков. Реформы системы долевого строительства, потрясения времен пандемии и СВО — практически каждые полгода условия игры кардинально меняются. Вот и очередной удар: 15 августа Центробанк резко поднял ключевую ставку, с 8,5 до 12% годовых. Понятно, что вслед за ростом ставки значительно подорожает и ипотека. Это в очередной раз изменит расклад сил на рынке, создавая новую конфигурацию возможностей и рисков для всех участников.

Заградительная ставка ипотеки

Не прошло и двух дней после решения Центробанка об увеличении ключевой ставки, как крупнейшие банки страны — Сбербанк и ВТБ — синхронно объявили о повышении ипотечных ставок с 20 августа. Пока на два процентных пункта. Раньше стоимость ипотечного кредита на вторичном рынке в Сбербанке начиналась с 11,7%, на новостройки — с 11,4%. «По заявкам, поступившим в банк до 20 августа включительно, одобренные условия, в том числе процентная ставка, будут действовать до 18 сентября», — говорится в сообщении пресс-службы ВТБ. Вслед за флагманами в ближайшие дни свои ипотечные программы пересмотрят и другие российские банки.

Впрочем, для рынка новостроек рост ставок некритичен, поскольку здесь имеется целый букет субсидируемых государством ипотечных программ. Их условия останутся неизменными, могут лишь незначительно измениться дисконты, которые предоставляются отдельным группам заемщиков. Так, сегодня в ВТБ ставки по ипотеке с господдержкой начинаются с 7,3%, в «Семейной» ипотеке — с 4,3%, в IT-ипотеке — с 4%, в «Дальневосточной» — с 1,7%. Для первого взноса льготным категориям достаточно 10%.

Зато для вторичного рынка увеличение ключевой ставки и удорожание ипотеки фатально. В середине лета кредит на покупку недвижимости выдавали в среднем под 12% — значит, новые ставки окажутся сначала на уровне 14%, а затем и выше. «При средней ставке в 14 процентов годовых ежемесячный ипотечный платеж за квартиру стоимостью 10 миллионов рублей с первым взносом 20 процентов составит почти 100 тысяч рублей. Средняя зарплата по Москве, согласно данным Росстата, — порядка 100 тысяч рублей. То есть для работающей семейной пары покупка такой квартиры обойдется в половину ежемесячного бюджета», — приводит расчет доступности кредита основатель и владелец группы «Родина» Владимир Щекин. Если же ипотека подорожает еще на два процентных пункта, до 16%, ежемесячный платеж дополнительно увеличится на 12 тыс. рублей. А сумма выплаченных процентов за весь срок кредитования вырастет на 2,7 млн рублей — до 15,8 млн.

«После текущего решения ЦБ рынок ипотеки будет двигаться к средним ставкам около 14 процентов годовых. Так дорого кредит на жилье в последний раз стоил в 2015 году, а до этого — в самые ажиотажные нулевые и на пике восстановительного роста в 2012–2013 годах. Но сейчас ситуация качественно изменилась, — считает Владимир Щекин. — Доходы населения сокращаются, девальвация рубля наносит удар в первую очередь по среднему классу. Цены на недвижимость между тем за последние три года выросли на 40–60 процентов. Повышение ставок может существенно охладить рынок».

«Рост ключевой ставки до 12 процентов приведет в ближайшей перспективе к перетоку клиентов со вторичного рынка на первичный, где действуют льготные госпрограммы, условия которых напрямую не зависят от решений Центробанка. Старый фонд потеряет не менее 20 процентов потенциальных покупателей. Собственники, рассчитывающие на срочную продажу жилья, будут вынуждены существенно снижать цену», — отмечает управляющий директор компании «Метриум» Руслан Сырцов.

Более радикальной точки зрения придерживается руководитель аналитического центра «Индикаторы рынка недвижимости» Олег Репченко: «Уровень ставки в 12 процентов для покупателя уже психологически запретительный». Если ипотека дороже, то о покупке жилья в кредит задумываются только те люди, которым очень нужно расширение площади и при этом их реальные доходы выше среднерыночных или на их голову свалилось наследство. Репченко уверен, что, если ситуация в экономике не претерпит существенных изменений, спрос на вторичку значительно упадет, а стоимость такой недвижимости может снизиться на 10–15%.

Однако, прежде чем спрос сократится, рынок может пережить краткий всплеск ажиотажа. Многие покупатели попытаются вскочить в последний вагон: одни постараются получить одобрение ипотеки на прежних условиях, другие — найти подходящую квартиру и оформить сделку, если согласие банка у них уже на руках. В некоторых риелторских агентствах и девелоперских компаниях телефоны сейчас звонят не переставая — и такая ситуация продлится, скорее всего, несколько недель.

Субсидированная ипотека как драйвер рынка

Удорожание ипотеки приходится на весьма интересный этап развития рынка. После ценового ралли 2020–2021 годов, когда жилье подорожало почти в полтора раза, последовала годовая стагнация. Количество сделок не росло, номинальные цены снижались в среднем не более чем на 7%, но отдельные региональные застройщики давали скидки до 25%. Однако с мая столичный рынок неожиданно начал резко набирать активность. По данным портала Dataflat.ru, продажи застройщиков Москвы, Новой Москвы и Московской области повысились к прошлому году в июне на 35–40%, а в июле — на 30–55%.

Оживление спроса было вызвано комплексом причин. Покупатели адаптировались к нынешнему уровню цен и перестали ждать их существенного снижения. Девальвация рубля, мятеж Пригожина и прочие стрессовые факторы повысили степень тревожности в обществе, а это традиционно стимулирует интерес к покупке недвижимости. Согласно опросу НАФИ, жилье воспринимается россиянами как лучший защитный актив, намного превосходящий золото, акции, депозиты и наличные. Интересно и изменение портрета покупателя. Инвесторы, приобретающие квартиры для перепродажи, практически исчезли с рынка. Люди сейчас или покупают жилье для себя, или хотят инвестировать «в бетон», чтобы спасти сбережения. Драйвером вложений в недвижимость выступило и ослабление национальной валюты. Часть покупателей смогли выгодно продать доллары по 100 рублей и инвестировать вырученные средства в жилье; ряд держателей рублевых сбережений испугались дальнейших скачков курса и инфляции и решили купить квартиру «пока не поздно».

На этом фоне рост показал и ипотечный рынок. Так, в июле Сбербанк зафиксировал очередной рекорд: 115,4 тыс. жилищных кредитов на 390,5 млрд рублей. Количество выданных за семь месяцев ипотечных займов в Москве также достигло максимума за всю историю рынка — 78 тыс. За январь‒июль 2023 года Сбербанк оформил 673 тыс. кредитов на покупку недвижимости на 2,2 трлн рублей — это на 86% больше, чем за аналогичный период 2022 года.

На вторичном рынке столицы Росреестр в июле также зафиксировал рекордное число сделок — примерно 15 тыс. В середине лета такого количества покупок на вторичке никогда не было. Однако подорожание ипотеки уже разворачивает этот тренд. Теперь покупатель вернется на рынок вторичного жилья в двух случаях: если снизятся ставки или если государство распространит программы субсидирования ипотеки не только на новостройки.

Кому это выгодно

Рассмотрим позиции участников рынка в новых условиях. Из-за высокой ипотечной ставки покупатели недвижимости оказываются практически отрезанными от целого сегмента — вторичного жилья. Только в двух странах мира — России и ОАЭ (Дубай) — сейчас наблюдается парадоксальная ситуация, когда готовые квартиры стоят значительно дешевле строящихся. Этот парадоксальный разрыв будет увеличиваться из-за разницы в стоимости ипотеки для вторичного рынка и новостроек. Инвесторам, купившим квартиру во время подъема рынка, нужно будет предлагать серьезные скидки, чтобы продать ее на вторичке.

Банкам, в свою очередь, придется смириться, что обороты в сегменте ипотечного кредитования упадут, так как вторичный рынок схлопнется. Пока банки выглядят наименее пострадавшими от решения ЦБ, однако им придется столкнуться с резко выросшими рисками в системе, связанными с аномальным ростом цен в 2020–2021 годах.

На первый взгляд кажется, что бенефициарами повышения ставок станут девелоперы: зонтик субсидированных государством программ прикрывает их от шока удорожания ипотеки. Спрос на новостройки может даже увеличиться, поскольку конкурент — вторичный рынок — оказывается вне игры. Однако есть несколько факторов, которые способны свести все преимущества ситуации на нет. Так, новая ключевая ставка ЦБ спровоцирует поднятие ставок по депозитам, и часть потенциальных покупателей, как и в 2015 и 2020 годах, предпочтут просто положить деньги на банковский счет. Многие люди, заинтересованные в покупке жилья, не смогут выйти на рынок новостроек, поскольку не сумеют продать свои квартиры на вторичном рынке: альтернативные сделки будут разорваны.

Может пострадать спрос на новостройки в Москве. Средняя стоимость квартиры в новом доме, по данным «Авито Недвижимость», уже превышает 13,6 млн рублей, а лимиты по льготной и семейной ипотеке в столичном регионе составляют 12 млн. По информации «БЕСТ-Новострой», средневзвешенная стоимость квадратного метра новостроек даже в комфорт-классе перевалила за 300 тыс. Словом, размера льготного займа покупателям хватает только на студию либо однокомнатную квартиру комфорт-класса или же маленькую студию бизнес-класса. В прошлом году правительство разрешило выдавать комбинированную ипотеку, соединяя кредит по льготной госпрограмме с коммерческой ипотекой. Однако из-за резкого удорожания последней эта схема вряд ли станет очень популярной.

Рынок новостроек уже три года находится под допингом субсидированной ипотеки. Сейчас Центробанк намерен остудить спрос: регулятор обеспокоен и ростом цен на недвижимость, и снижением стандартов выдачи ипотеки, и ухудшением качества заемщиков. По данным ЦБ, в этом году уже более 40% заемщиков имеют показатель долговой нагрузки (ПДН) более 80%, то есть они отдают на обслуживание кредитов более 80% ежемесячного дохода. С 1 октября регулятор резко ужесточает правила выдачи ипотечных кредитов с первоначальными взносами 10–20% годовых. Центробанк в три‒девять раз увеличивает надбавки к коэффициентам риска, что означает повышение капитала у банков для выдачи займов. Необходимость формировать крупные резервы сократит количество кредитов с небольшим первоначальным взносом для людей с высоким ПДН.

Многое зависит и от дальнейшей судьбы субсидированной ипотеки. На сегодняшний день программ с базовыми ставками 3–8% уже пять: «Семейная», «Льготная», «Дальневосточная» «IT-ипотека» и «Сельская». На их субсидирование на 2023 год выделены следующие лимиты: по «Льготной» ипотеке — 83,6 млрд рублей, по «Семейной» — 41,3 млрд, по «IT-ипотеке» — 5,7 млрд. По словам вице-премьера Марата Хуснуллина, скорее всего, эти лимиты будут вычерпаны досрочно и Минфину придется выделять дополнительные средства. Тем более что после увеличения ключевой ставки ЦБ на 3,5% соответственно вырастет и субсидированный государством процент. Срок действия льготных программ истекает в середине следующего года, но на прошлой неделе президент РФ Владимир Путин пообещал, что они будут продолжены. Это, конечно, поддержит спрос на жилье.

Рост ставок, снижение цен: что будет с ипотекой в 2023 году

2022 год оказался сложным для всех сегментов рынка недвижимости. В ипотечном кредитовании первый стрессовый период пришелся на весну, когда ставки взлетели вслед за ключевой ставкой ЦБ. Конец года заставил девелоперов понервничать из-за масштабной критики субсидированных программ с околонулевыми ставками, а также ожиданий завершения ипотечной госпрограммы — о ее продлении с коррекцией условий стало известно в последний момент.

Собрали прогнозы участников рынка недвижимости и выяснили, чего ждут от ипотеки в 2023 году банки, аналитики, застройщики и риелторы.

Как ипотека изменилась в 2022 году

Несмотря на резкий скачок ключевой ставки в конце февраля, в целом по итогам года средняя ставка по выданным кредитам на покупку новостроек снизилась, а на вторичное жилье выросла незначительно. Доля ипотеки в сделках с новостройками Московского региона (Москва, включая ТинАО, а также Московская область) выросла до рекордных 73%, подсчитали аналитики ЦИАН. В начале года она составляла 65%, в марте, после скачка ключевой ставки, снизилась до 62%, затем показатель планомерно рос, к декабрю достигнув 84% (абсолютный месячный максимум). Для сравнения: в декабре 2021 года доля ипотечных сделок с новостройками составляла порядка 65–66%, в декабре 2020-го — около 63%, в январе 2020-го — 58%.

В основном рост доли ипотечных сделок связан с весенним увеличением лимита по госпрограмме, а также с распространением околонулевых программ от застройщиков, поясняют в ЦИАН.

В целом за год в столичном регионе выдали, по данным ЦИАН, 98 тыс. ипотечных кредитов — на 8% меньше, чем в 2021-м. Снижение спроса на новостройки (с учетом всех схем приобретения) было куда более выраженным — на 21%, подчеркивают в ЦИАН.

На вторичном рынке доля ипотеки в сделках была куда скромнее: в отсутствие госпрограмм и льгот от застройщиков ставки в этом сегменте были выше, чем на первичке. По оценке риелторской компании «Инком-Недвижимость», на ипотечные сделки приходилось от 12% (апрель-май) до 40% (октябрь — декабрь) всех вторичных продаж в Москве.

В декабре ипотека в России выдавалась очень активно — и «Сбер», и ВТБ, на которые совокупно приходится почти три четверти всех выдач в стране, сообщили о рекордах.

Вместе с тем оба банка отмечают снижение ипотечного спроса год к году — в пресс-службе ВТБ (доля рынка — 20,7%) говорят о снижении на 3,6% в денежном выражении. В «Сбере» (49,9% рынка) в конце 2022-го прогнозировали снижение в деньгах на 15%.

Что будет с ипотекой в 2023 году?

От 2023 года основные игроки и аналитики рынка ждут сохранения выдач на уровне 2022-го, но не исключают и снижения. «На рынок ипотеки будет оказывать влияние ряд факторов, прежде всего — со стороны государства: продление до июля 2024 года основных программ господдержки, намерение правительства сохранить рекордные темпы сдачи жилья и т. д., — говорит директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. — Кроме того, недвижимость останется популярным активом со сберегательной и инвестиционной точек зрения. Эти факторы будут способствовать поддержке ипотечного кредитования на уровне, близком к прошлому году».

Начало 2023 года будет достаточно сложным в плане ипотечных выдач, считает директор группы рейтингов финансовых институтов АКРА Ирина Носова. На спросе скажется общий рост цен на жилье (что снижает привлекательность вложений), а также повышение процентных ставок: как по госпрограмме (с 7% до 8% с 1 января), так и рыночных — на фоне сохраняющихся рисков в экономике, подчеркивает эксперт. «Также, опасаясь ухудшения качества кредитного портфеля, некоторые банки уже ужесточают требования к заемщикам, а регулятор продолжает разрабатывать ограничительные меры в целях недопущения дальнейшего повышения рисков закредитованности населения для обеспечения финансовой стабильности», — добавляет Носова. По прогнозам АКРА, рост ипотечного портфеля в 2023 году составит около 13% при ожидаемых по итогам 2022 года 17%.

В «ЦИАН.Аналитике» также прогнозируют дальнейшее замедление выдачи ипотеки в начале года. Отчасти, считают в компании, спрос поддержат компромиссные решения конца года — продление льготной ипотеки с повышением ставки на 1 п.п. и частичное сворачивание программ от застройщиков. Околонулевые ставки уходят в прошлое, но программы с промежуточными ставками (3–4%) остаются, подчеркивает руководитель «ЦИАН.Аналитики» Алексей Попов. «Это вынудит застройщиков скорректировать свои маркетинговые кампании («продавать» потенциальным покупателям не размер ипотечного платежа, а размер скидки на цену лота). Доля ипотечных сделок может продолжить свое медленное снижение», — говорит Попов.

В ВТБ ожидают, что при отсутствии ухудшений в макроэкономике объемы выдачи российских банков останутся на уровне предыдущего года. «При этом в части госпрограмм новые параметры могут обеспечить прирост продаж: по ипотека с господдержкой — примерно до 1,2 трлн руб., семейной ипотеке — до 900 млрд руб.», — отмечают в пресс-службе ВТБ. Основной спрос, по прогнозам банка, поддержат госпрограммы льготной ипотеки на новостройки и семейной ипотеки, которая теперь доступна для клиентов с двумя детьми в возрасте до 18 лет.

В «Сбере» не исключают, что прирост ипотечного портфеля банка в 2023 году будет ниже, чем в 2022-м, но уже отмечают активный спрос на ипотеку по итогам первой декады января. В основном заемщики интересуются ипотечной госпрограммой и семейной ипотекой, отмечают в банке.

Руководитель Центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Дмитрий Тарасов прогнозирует восстановление темпов роста ипотечного рынка лишь ко второму полугодию 2023-го. «В условиях отсутствия потрясений будет восстанавливаться сберегательная и потребительская активность. Это обеспечит рост сбережений и кредитного портфеля на уровне 11–13%, что соответствует уровню последних трех лет», — считает эксперт.

Аналитики Frank RG все же не исключают, что выдачи 2023 года превзойдут итоги 2022-го, составив 5,4 трлн руб. в текущем году против 4,7 трлн в прошлом. Это возможно, поскольку предпосылок для роста цен на жилье в России в 2023 году нет, а ставки находятся в комфортном для заемщиков диапазоне, считают во Frank RG. Недавний прогноз ЦБ подразумевает рост ипотеки в 2023 году на 10–15% при ожиданиях на 2022 год в 14–17%.

Чего ждут от ипотеки в 2023 году риелторы

Юлия Ибрагимова, директор ипотечного центра ГК «Миэль»:

— На ближайшее будущее мы прогнозируем увеличение ключевой ставки для обратного привлечения депозитов клиентов и в связи с этим вероятный рост ипотечных ставок. С расширением требований по семейной ипотеке возможно возобновление активности сделок по переуступке. Также изменится портрет заемщика по программе семейной ипотеки: клиенты станут более возрастными, и банки будут вынуждены поднимать предельный возраст заемщика.

Сергей Шлома, директор направления «Вторичный рынок» компании «Инком-Недвижимость»:

— В связи с постепенным сворачиванием льготной ипотеки на новостройки мы прогнозируем частичный отток покупателей из первичного сегмента рынка во вторичный. Застройщикам придется снижать цены, чтобы быть конкурентоспособными. Вторичный рынок тоже отреагирует на это уменьшением стоимости, и в результате этой конкурентной борьбы цены постепенно придут к разумному уровню, соответствующему нынешней экономической ситуации.

Валерий Кочетков, директор направления «Новостройки» компании «Инком-Недвижимость»:

— Полностью отказываться от ипотеки, субсидируемой застройщиками, никто не хочет. Но такой инструмент продаж в следующем году будет ограничен. Застройщикам предстоит вывести на рынок новые механизмы привлечения клиентов и под эти механизмы согласовать с банками проектное финансирование.

Не исключаю, что увеличение ипотечной ставки по льготной ипотеке на 1 п.п. подтолкнет некоторых клиентов пересмотреть приоритеты в пользу более экономичного вторичного жилья.

Дмитрий Веселков, директор департамента ипотечных программ и банковского кредитования компании «Метриум»:

— Считаю, что в первом квартале 2023 года с привлечением ипотеки будет совершаться примерно 75–80% сделок на первичном рынке. Самыми популярными программами останутся льготная ипотека и семейная ипотека, учитывая, что рыночные ставки уже достигли в среднем 11%. Существенно вырастет популярность семейной ипотеки, вероятно, именно она окажется главным драйвером спроса. Роль субсидированной ипотеки от девелоперов с повышением ставок по таким программам снизится.

Ипотека осенью 2023 года: изменения и прогнозы

Российский ипотечный рынок слишком разогрет — такого мнения придерживаются многие эксперты и депутаты. На федеральном уровне за последний год было принято несколько важных решений для сдерживания цен и ужесточения правил выдачи жилищных кредитов.

Новые условия начали действовать еще в середине 2023 года, но основные изменения заемщики почувствуют лишь к концу года. Что именно изменилось по ипотеке, продолжат ли действовать льготные программы, и к каким изменениям нужно быть готовым заемщикам, разобрался сотрудник сервиса Бробанк.

- Новые требования для ипотечных банков

- Ипотека осенью 2023 года: изменение условий кредитования

- Повышение первоначального взноса

- Смягчение условий для IT

- Приостановка сельской ипотеки

- Действующие льготные программы ипотеки

- Низкие ставки по ипотеке: банки

- Калькулятор ипотеки

Новые требования для ипотечных банков

Льготные программы ипотечного кредитования, которые начали действовать с 2020 года, отлично выполнили свою роль. Строительная сфера получила поддержку, финансовый сектор — денежные вливания, а заемщики — доступные кредиты. Объемы выдачи ипотечных кредитов с 2020 по 2023 годы били все рекорды несмотря на пандемию и кризисы.

Однако поддержка застройщиков привела к тому, что цены на жилье стали непомерно высокими, население страны оказалось закредитованным, и возникло опасение появления на рынке «ипотечного пузыря». Реальные цены на новостройки не соответствовали тем, по которым их продавали в ипотеку.

В частности, Банк России беспокоили программы застройщиков с околонулевыми ставками, где прибыль достигалась за счет повышения цен на жилье на 30-40%. Об этом подробно говорится в пресс-релизе Банка России от 20.02.2023.

Последствия, которых опасался регулятор:

- завышение цен на новостройки, разрыв в ценах со вторичным рынком;

- закредитованность населения с низкими реальными доходами, риск просрочек;

- невозможность банков вернуть вложенные деньги, если заемщик перестанет платить;

- повышенная нагрузка на государственный бюджет — заемщики не могут досрочно гасить кредиты, и государству приходится дольше субсидировать льготную ставку.

Всё это привело к тому, что с конца 2022 года Банк России последовательно ужесточал требования к выдаче ипотечных кредитов. А именно — трижды увеличил макропруденциальные надбавки по кредитам с низким первоначальным взносом, которые предназначались заемщикам с повышенной долговой нагрузкой.

- С 1 декабря 2022 года регулятор ввел первую надбавку к коэффициенту риска по ипотечным кредитам, которые выдавали на финансирование по договору участия в долевом строительстве — ДДУ. Надбавка действовала на программы с первоначальным взносом (ПВ) до 10%.

- С 1 мая 2023 года регулятор установил надбавки для кредитных программ ДДУ в строительстве. Изменение ввели для кредитов с ПВ менее 30% и по кредитам на готовое жилье с ПВ менее 15%. Они призваны учесть завышение стоимости квартир на первичном рынке.

- С 1 июня текущего года регулятор потребовал от банков создания больших резервов, для обеспечения кредитов с околонулевыми ставками от застройщиков.

- С 1 октября 2023 года Банк России увеличил надбавки к коэффициентам риска по ипотеке. Наибольшие из них установлены для приобретения жилья по договорам долевого участия на первичном рынке. Надбавка зависит от величины первого взноса и ПДН — показателя долговой нагрузки заёмщика.

Новые значения надбавок для долевого участия в строительстве

На вторичном рынке не наблюдается существенного завышения стоимости жилья, поэтому надбавки здесь меньше. При этом в расчетах принимают во внимание не размер первоначального взноса, а LTV — соотношение величины основного долга по ипотечному кредиту и справедливой стоимости предмета залога. Экономисты могут изучить все действующие тарифы и надбавки на официальном сайте Банка России в разделе «Надбавки к коэффициентам риска».

Надбавки для уже готового жилья значительно ниже, они учитывают другие показатели

Обычным заемщикам нужно знать одно: когда для банков назначают надбавки и требуют увеличить резервы, кредиторы ужесточают требования к клиентам. Это значит, что получить ипотеку, также легко как раньше, не получится.

Заемщики с маленьким первоначальным взносом и высоким уровнем долговой нагрузки станут невыгодны банкам: под них кредитору нужно создавать больше резервов на счетах регулятора, и терять прибыль.

Соответственно, таким клиентам банки начали чаще отказывать, либо одобрять заявку только под завышенный процент. Поэтому потенциальному заемщику нужно либо сокращать количество действующих кредитов, либо копить более крупный первоначальный взнос.

Ипотека осенью 2023 года: изменение условий кредитования

В этом году поменялись не только общие требования для банков и заемщиков, изменились и условия по большинству программ кредитования с государственной поддержкой. Некоторые ужесточены, другие вовсе перестали действовать.

Повышение первоначального взноса

5 сентября правительство сообщало о планах по ограничению ипотечного кредитования с господдержкой. Представители банка сообщили, что не видят рисков, они минимальны, но у экспертов на этот счет оказалось другое мнение.

- Увеличение первоначального взноса на 5% — с 15% до 20% от стоимости жилья.

- Снижение величины субсидий банкам на 0,5% за выдачу кредитов по госпрограммам.

Соответственно заемщики, которые хотят воспользоваться любой льготной ипотечной программой, должны накопить минимальный первый взнос в размере 20%. С меньшими накоплениями в выдаче ипотеки с госсубсидированием откажут.

Смягчение условий для IT

- в Москве зарплата специалиста должна начинаться от 150 000 рублей;

- в городах-миллионниках нужно было зарабатывать не менее 120 000 рублей в месяц;

- в остальных городах — не менее 70 000 рублей ежемесячно.

Теперь работники этой сферы могут оформить льготную ипотеку без учета требований к уровню дохода. Основание — постановление от 31 августа 2023 года №1411.

Кредит выдают под 5% годовых, максимальная сумма ограничена 18 млн рублей для городов-миллионников, а для других — 9 млн рублей. Подробнее о требованиях к заемщику и выгодных программах читайте в материале «Ипотека для IT-специалистов».

Приостановка сельской ипотеки

Сельская ипотека запущена в 2020 году для поддержки российских семей, которые проживают или планируют жить на сельских территориях. Благодаря этой программе, они могли приобрести жилье под беспрецедентно низкую ставку — от 0,1% до 3% с государственным субсидированием.

25 августа 2023 года на сайте Министерства сельского хозяйства РФ появилось сообщение, что банки, уполномоченные выдавать кредиты по программе сельской ипотеки, временно приостанавливают выдачу займов.

Причина — резкое увеличение ключевой ставки Банка России до 12% годовых. Чтобы не допустить превышение лимита бюджета по обязательствам перед банками, выдача новых кредитов пока прекращена.

Действующие льготные программы ипотеки

После того как Банк России резко увеличил ключевую ставку, все коммерческие российские банки также подняли проценты по кредитам, включая ипотеку. В сентябре средняя ставка варьируется от 11% до 13% годовых, что дает большую нагрузку на бюджет заемщика.

- Дальневосточная ипотека под 2%. Её могут оформить россияне в возрасте до 35 лет, врачи и учителя. Если у заемщика есть гектар на Дальнем Востоке, и ипотека нужна для строительства жилья на нем, возраст не важен.

- Семейная ипотека под 6%, в ДФО — 5% годовых. Она предназначена для семей, которые воспитывают двух и более несовершеннолетних детей. Также стать участниками могут семьи с одним ребенком, рожденным в период с 01.01.2018 по 31.12.2023, и семьи с ребенком-инвалидом с датой рождения до 31.12.2023.

- Льготная ипотека под 8%. Оформить её может любой на цели покупки квартиры в новостройке, дома от застройщика или строительства частного дома своими силами или с помощью подрядчика.

Также некоторые застройщики предлагают собственные программы кредитования с низкими ставками, например — ПИК. Компания предлагает программу «Ипотека 2%» со сниженным процентом на первые два года.

Вверх и вниз.

Эксперты дали прогноз, когда подешевеет ипотека на «вторичку»

Ставки по рыночной ипотеке в России в ближайшие недели вырастут с 11% до 14%-15% и более из-за резкого повышения ключевой ставки Центробанка. Из-за этого кредиты на жилье, по которым правительство не субсидирует ставку, станут недоступны для большинства россиян, что затруднит покупку жилья. Но скорее всего, это продлится недолго, рассказали aif.ru эксперты.

Что происходит с ипотекой?

15 августа Банк России провел внеочередное заседание совета директоров, на котором принял решение повысить ключевую ставку на 3,5% — с 8,5% до 12% годовых. Решению Центробанка предшествовало ускорение инфляции на фоне обвального падения курса рубля, который впервые с марта прошлого года пробил отметку в 101 за доллар.

После этого коммерческие банки немного повысили ставки по вкладам — в среднем на 1%. Однако ставки по кредитам они повысят гораздо сильнее, заявила aif.ru президент Международной академии ипотеки и недвижимости Ирина Радченко.

После этого коммерческие банки немного повысили ставки по вкладам — в среднем на 1%. Однако ставки по кредитам они повысят гораздо сильнее, заявила aif.ru президент Международной академии ипотеки и недвижимости Ирина Радченко.

«Решение ЦБ железобетонно приведет к повышению ставок по ипотеке на вторичное жилье до 14%-15%. Брать кредит по такой ставке при нынешних ценах на квадратный метр мало кто может себе позволить. В результате вторичный рынок у нас не то чтобы умрет — нет, сделки будут, но совершать их станет сложнее. Скорее, это можно будет назвать „ледниковым периодом“», — спрогнозировала Радченко.

Как продать или купить квартиру на «вторичке» при дорогой ипотеке

Так как ставка по ипотеке станет слишком высокой, агентам по недвижимости придется выстраивать сложные цепочки из покупателей и продавцов, которые желают решить свой жилищный вопрос путем одновременной продажи старой и покупки новой квартиры. Сделки будут закрываться лишь после того, как в такой цепочке появится покупатель с «живыми» деньгами, объяснила Ирина Радченко. Тем людям, кто не впишется в такую схему, придется столкнуться с длительным ожиданием или вовсе на время снять свою квартиру с продажи.

По ее словам, серьезные сложности на вторичном рынке начнутся осенью, поскольку у клиентов банков, которым уже одобрена ипотека по действующим ставкам, есть еще около двух месяцев на принятие решения.

Как долго ипотека на «вторичку» будет дорогой?

Охлаждение вторичного рынка жилья из-за высоких ставок по ипотеке будет мучительным, но скорее всего — недолгим, полагает член совета директоров компании Simple Estate Артем Цогоев.

Охлаждение вторичного рынка жилья из-за высоких ставок по ипотеке будет мучительным, но скорее всего — недолгим, полагает член совета директоров компании Simple Estate Артем Цогоев.

«Существенных рисков для застройщиков я не вижу благодаря льготной ипотеке, а вот „вторичка“, конечно, пострадает. Цены на нее только пошли в рост, а сейчас опять начнется стагнация или коррекция. Вопрос заключается в продолжительности этих страданий. На мой взгляд, мучения будут относительно недолгими, потому что ключевую ставку опустят, как только (и если) процесс девальвации и роста инфляции остановится», — сказал aif.ru эксперт.

Похожую точку зрения в беседе с aif.ru высказал директор по продажам федеральной компании «Этажи» Сергей Зайцев. Он напомнил, что весной 2022 года после введения антироссийских санкций и повышения ключевой ставки ЦБ до 20%, вторичный рынок тоже пережил шок, но продлилось это недолго.

Похожую точку зрения в беседе с aif.ru высказал директор по продажам федеральной компании «Этажи» Сергей Зайцев. Он напомнил, что весной 2022 года после введения антироссийских санкций и повышения ключевой ставки ЦБ до 20%, вторичный рынок тоже пережил шок, но продлилось это недолго.

«Сложностей при сделках на вторичном рынке теперь прибавится, но все зависит от сроков высокой ключевой ставки. Опыт прошлого года показывает, что огромные ставки вводятся ненадолго. Ставка 15% по ипотеке — заградительная, многие люди не будут столько платить, они или отложат покупку, или переключатся на новостройки. На вторичке спрос при такой ставке упадет примерно на четверть, если она продержится до конца года. Но когда ставки пойдут вниз — рынок снова оживет», — заключил Сергей Зайцев.