Картотеки к банковскому счету

К расчетному (текущему) счету клиента банк может вести две картотеки: картотеку №1 и картотеку №2.

Ведение картотеки №1 не связано с финансовым положением клиента, а определяется исключительно особенностями документооборота при отдельных формах межхозяйственных расчетов (платежными требованиями) и необходимостью получения согласия плательщика на оплату расчетного документа кредитора. Картотека №1 ведется по внебалансовому счету 90901 «Расчетные документы, ожидающие акцепта для оплаты».

Открытие картотеки №2 к счету клиента, напротив, определяется исключительно финансовыми затруднениями клиента. В данную картотеку помещаются расчетные документы, срок оплаты которых истек и которые не были оплачены из-за отсутствия денежных средств на счете плательщика. Картотека №2 ведется по внебалансовому счету №90902 «Расчетные документы, не оплаченные в срок».

Очередность платежей

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований клиент теряет право распоряжаться средствами, поступающими на счет. В этом случае списание денежных средств со счета осуществляется по мере поступления на него денежных средств в установленной законом очередности. Последняя была введена ГК РФ (ст. 855) с 1 марта 1996 г. Однако с января 1998 г. постановлением Конституционного Суда РФ был признан неконституционным пункт 2 ст. 855 ГК РФ и установлена иная очередность платежей.

В настоящее время впредь до внесения изменений в ст. 855 ГК РФ в соответствии с решением Конституционного Суда очередность платежей со счетов юридических лиц устанавливается ежегодно Федеральным Законом о Государственном бюджете на очередной год и выглядит следующим образом:

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, по выплате вознаграждений по авторскому гонорару;

в третью очередь производится списание по платежным документам, предусматривающим платежи в бюджет и в государственные внебюджетные фонды, а также перечисление или выдачу денежных средств для оплаты труда лиц, работающих по трудовому договору (контракту);

в четвертую очередь производится списание по платежным документам, предусматривающим платежи в негосударственные внебюджетные фонды;

в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь производится списание по остальным платежным документам.

Списание средств со счета по требованиям относящимся к одной очереди, производится в порядке календарной очередности поступления документов (или наступления срока платежа).

Элементы системы безналичных расчетов за товары и услуги, а также в связи с финансовыми обязательствами хозяйствующих субъектов

Для безналичного платежа требуется более сложная процедура, чем для наличного. Необходимо сформулировать указание банку совершить платеж и передать его в банк плательщика. Банк его проверит, проведет по своим счетам и передаст в банк получателя. Последний проведет его по своим счетам и уведомит получателя о зачислении денег. В этот процесс входит масса сложных действий, в нем использованы сложные технологии. Чтобы платеж прошел эффективно, необходимы единообразные слаженные действия всех его участников, т.е. нужна система. «Система – это совокупность элементов, находящихся в отношениях и связях между собой и образующих определенную ценность, единство» 1 ) .

Система безналичных расчетов в Российской Федерации представляет собой совокупность государственных законов и правил, регулирующих механизм организации расчетов в народном хозяйстве, и совокупность банковских и иных учреждений, обеспечивающих проведение платежей и контроль за их правильным осуществлением.

Составными элементами системы безналичных расчетов следует считать: принципы их организации (рассмотрены в § 1.2), формы расчетов, способы платежа, инструменты расчетов и соответствующий документооборот.

Форма расчетов – это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций. Форма расчетов может являться категорией группировки расчетов по определенным признакам, чаще всего таким признаком является используемый инструмент расчетов. Этот признак присутствует в классификации форм расчетов в ГК РФ (ст. 862), который допускает использование в межхозяйственных расчетах следующих форм:

расчеты платежными поручениями;

расчеты по инкассо;

расчеты по аккредитиву;

Кроме того, в расчетах экономических агентов могут использоваться также векселя. Однако их применение регламентируется особой правовой базой и имеет специфические особенности, присущие только данному способу расчетов (см. § 2.5).

Каждая форма расчетов имеет общие, присущие ей признаки, например, вид расчетного документа, порядок документооборота, инструмент и способ платежа. Для каждой формы расчетов эти присущие ей признаки детально определены Банком России в Положении о безналичных расчетах в Российской Федерации №2-П.

Формы расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (в основных договорах).

Расчетный документ – основание для проведения операций по банковским счетам. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или электронного документа распоряжение:

плательщика произвести платеж определенной денежной суммы получателю средств;

получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Основная цель расчетного документа – дать четкое и правильное указание банку осуществить платеж сразу и безусловно или через определенное время и с условием. При осуществлении безналичных расчетов используются следующие виды расчетных документов:

платежный ордер (внутрибанковский расчетный документ).

Расчетные документы принимаются банком к исполнению только при их соответствии стандартизированным требованиям и должны содержать следующий набор обязательных реквизитов:

наименование расчетного документа;

номер расчетного документа, число, месяц и год его выписки;

вид платежа (почтой, телеграфом, электронно);

наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

наименование и место нахождения банка плательщика его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

наименование получателя средств, его ИНН и номер счета;

наименование и место нахождения банка получателя, его БИК, номер корреспондентского счета или субсчета;

сумму платежа, обозначенную прописью и цифрами;

вид операции в соответствии с «Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках»;

подписи уполномоченных лиц и оттиск печати.

Детальное описание форматов и реквизитов используемых в Российской федерации расчетных документов содержит Положение о безналичных расчетах №2-П. Образцы расчетных документов приведены в приложениях № .. . . .. . данного учебного пособия.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично. Списание банком денежных средств со счета производится банком всегда на основании первого экземпляра расчетного документа. Расчетные документы принимаются банком к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать денежно-расчетные документы и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета.

Расчетные документы заполняются с применением пишущей машинки и электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются пастой или чернилами черного, фиолетового или синего цвета.

Расчетные документы принимаются банками к исполнению независимо от их суммы и действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Способ платежа – порядок его осуществления, определяющий последовательность и характер перечисления средств с одного счета на другой в процессе расчетов. Он включает время совершения платежа, степень его гарантированности, источник и полноту платежа, последовательность движения средств по счетам.

Можно определить следующие основные способы платежа:

путем списания средств со счета плательщика с последующим их зачислением на счет получателя;

путем зачисления средств на счет получателя с последующим их списанием со счета плательщика;

с предварительным депонированием средств;

за счет средств (кредита) банка с последующим получением возмещения от плательщика;

путем зачета взаимных требований и перечисления сальдо незачтенной суммы.

Документооборот – это протекающий во времени и отвечающий банковским нормам и правилам порядок оформления, обработки и прохождения расчетных документов при совершении расчетов куда входят:

выписка грузоотправителем счета-фактуры и передача его другим участникам расчетов;

содержание расчетного документа и его реквизиты;

сроки составления расчетного документа и порядок предъявления его в банк, а также другим участникам расчетов;

движение расчетного документа между учреждениями банков;

порядок и сроки оплаты расчетного документа, перевода и получения денежных средств;

порядок использования расчетного документа для взаимного контроля участников расчетов и осуществления мер экономического воздействия.

Термин «документооборот» возник до массового использования электронных технологий, когда расчетные документы печатались на бумажных носителях и обрабатывались вручную. Платежные поручения, например, использовались в качестве распоряжения плательщика и основания платежа не только в отношении банк – клиент, но и в отношении банк – банк.

Внедрение электронных технологий изменило представление о документообороте. Теперь расчетный документ как объект документооборота используется только в отношении банк – клиент в качестве основания проведения платежа. Участники же платежей системы банк–банк, как правило, не передают расчетный документ, как это было раньше. Передача реквизитов платежа от банка к банку осуществляется в виде файлов реестров платежей с набором платежных реквизитов, напоминающих сводное платежное поручение. Поэтому в электронных платежных системах, термин «документооборот» заменяется термином «файловый обмен».

Действующий в настоящее время в Российской Федерации порядок безналичных расчетов предусматривает возможность при определенных условиях отзыв клиентом ранее переданных в банк для исполнения расчетных документов так, плательщик в праве отозвать свои платежные поручения, получатели средств (взыскатели) – расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку к внебалансовому счету №90902»Расчетные документы, не оплаченные в срок». Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные – в сумме остатка.

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в 2 х экземплярах произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва.

Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи, заверяются оттиском печати и представляются в банк, обслуживающий плательщика (платежные поручения) или в банк получателя (платежное требования, инкассовые поручения).

Взаимные претензии по расчетам между плательщиком и получателем платежа, кроме возникших по вине банков, рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Претензии к банковской системе, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающий банк, а уже сами банки ведут переписку по этим претензиям между собой и участием РКЦ.

Расчеты платежными поручениями

Платежное поручение представляет распоряжение владельца счета (плательщика) обслуживающему его банку, оформленного расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытой в этом или другом банке.

Платежные поручения являются основным платежным инструментом. В структуре безналичных платежей на их долю приходится около 91% всего объема платежей и 77% — по количеству.

Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, а также интенсивным внедрением электронных платежей, которые в настоящее время осуществляются только на основании платежных поручений.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

за полученные товары, выполненные работы, оказанные услуги при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

для платежей в порядке предварительной оплаты товаров и услуг (при условии ссылки в поручении на номер основного договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

для погашения кредиторской задолженности по товарным операциям;

при расчетах за товары и услуги по решениям суда и арбитража;

по арендной плате за помещения;

платежи по транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для:

перечисления налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды;

погашения банковских ссуд и процентов по ссудам;

перечисления средств органам государственного и социального страхования;

взносов средств в уставные фонды при учреждении ОАО, ЗАО, ООО и т. п.;

приобретения акций, облигаций, депозитных сертификатов, банковских векселей;

уплаты пени, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как минимум в 4 экземплярах, каждый из которых имеет определенное назначение:

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах дня этого банка, а 3-й экземпляр прилагается к выписке из счета получателя как основание для подтверждения банковской проводки.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете платежные поручения помещаются в картотеку к внебалансовому счету № 90902 «Расчетные документы, неоплаченные в срок» (картотека № 2) и оплачиваются по мере поступления денежных средств в установленной законном очередности. Если предприятие (организация) имеет право на кредит в форме «овердрафта», то платежные поручения оплачиваются за счет банковского кредита.

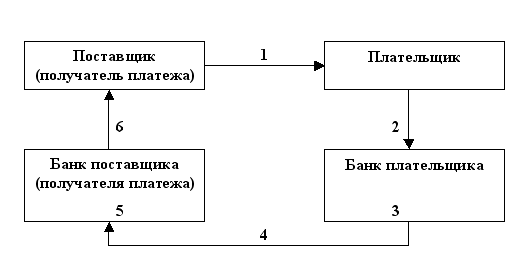

Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы (при условии обслуживания поставщика и плательщика разными банками

отгрузка продукции, оказание услуг с передачей счетов-фактур;

представление в банк платежного поручения на перечисление средств поставщику;

передача документов на ВЦ для отражения операций по счетам: Д-т – расчетный счет плательщика; К-т – корреспондентский счет банка плательщика;

перевод платежа через систему межбанковских расчетов (МБР) в банк получателя платежа;

зачисление средств на расчетный счет клиента – получателя платежа ;

;

выдача выписки с расчетного счета поставщика с приложением последнего экземпляра платежного поручения.

В случае недостаточности денежных средств на счете для полной оплаты платежного поручения и помещении его в связи с этим в картотеку №2 допускается частичная оплата платежного поручения. Для частичной оплаты банк использует внутрибанковский, платежный инструмент, платежный ордер. В этом случае на лицевой стороне частично оплачиваемого платежного поручения делается отметка «частичная оплата», а на его обратной стороне операционный работник делает запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма неоплаченного остатка, подпись).

При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле «Отметки банка» проставляется штамп банка, дата, а также подпись ответственного исполнителя банка, первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка.

При осуществлении частичной оплаты первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением к выписке с расчетного счета плательщика. Второй и третий экземпляры платежного ордера через систему межбанковских расчетов направляются в банк получателя платежа.

При осуществлении последней частичной оплаты – первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещаются в документы дня банка. Последний экземпляр платежного ордера вместе с оставшимися экземплярами платежных поручений прилагаются к выписке с расчетного счета плательщика.

По отчетным данным за 2003 г. на долю платежных ордеров, применяемых для частичной оплаты расчетных документов, приходилось около 9% от всего объема платежей и 21% — от количества.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг (в случае оплаты уже полученных товаров и услуг), возможность использовать данную форму не только в расчетах по хозяйственным сделкам, но и по операциям нетоварного характера. Недостаток — отсутствие для поставщика гарантии получения платежа по причине отсутствия средств на счете плательщика. Именно поэтому расчеты платежными поручениями за товары и услуги в значительной части осуществляются в порядке предварительной оплаты.

Что такое картотека на расчетном счете

Когда банк не может исполнить платежи компании или ИП из-за нехватки денег или ограничений по расчетному счету, он помещает их в специальный список неисполненных платежей. По-другому такой список называется картотекой. Вместе с экспертом разобрались, что такое картотека и что это значит для бизнеса.

Что такое картотека

Бывают ситуации, когда у бизнеса есть неисполненные платежные поручения или требования, но на расчетном счете нет денег или его заблокировала налоговая.

В таких случаях банк помещает сумму платежки на специальные бухгалтерские счета для учета невыполненных операций. Эти счета называются картотекой.

На схеме показали, как это работает.

В каких случаях банк заводит картотеку на расчетном счете

Есть две ситуации, когда банк помещает платежи в картотеку: если налоговая заблокировала расчетный счет или на счете недостаточно денег, например из-за долга по исполнительным листам.

Если налоговая заблокировала расчетный счет, банк не может исполнять часть расходных операций — это запрещено законом. Например, не получится перевести деньги контрагентам.

Налоговая заблокировала расчетный счет, а магазину нужно заплатить контрагенту за поставку продуктов. Пока магазин не решит проблемы с налоговой, банк не может перевести деньги и помещает платежки в картотеку — даже если на счете есть деньги. Когда ограничения будут сняты, банк исполнит эти платежи.

При блокировке счета в картотеку не попадут платежи по налогам, алиментам, зарплате и возмещению вреда жизни и здоровью по исполнительным листам. Это значит, что банк продолжит перечислять алименты, даже если по счету есть ограничения.

Если на счете не хватает денег, банк ставит все неисполненные платежи в очередь, установленную законом. По мере поступления денег платежи исполняются в таком порядке:

- Алименты и возмещение вреда жизни и здоровью.

- Зарплаты и выходные пособия, которые нужно перечислить по исполнительным листам.

- Зарплаты и платежи в счет уплаты налогов, сборов и страховых взносов.

- Другие платежи по исполнительным документам, например взыскание долга за поставку товара.

- Платежи по другим платежным документам, например перевод денег контрагентам в порядке календарной очередности.

Чтобы банк убрал платежные поручения из картотеки, нужно пополнить счет на сумму, которой хватит на все переводы. Если этого не сделать, платежи так и будут списываться по очереди, установленной законом.

Предпринимателю нужно оплатить поставку продуктов и заплатить алименты, но денег не хватает. Банк заносит неисполненные платежки в картотеку и ставит их в очередь. Когда на счете будут появляться деньги, банк сначала переведет долг по алиментам и только потом перечислит деньги контрагенту за продукты.

Если по расчетному счету есть несколько платежей одной очереди, банк сначала исполнит те, по которым первыми были сформированы платежные поручения. Например, платежное поручение на перечисление зарплаты сформировано 1 февраля, а на уплату налога — 10 февраля. Когда на счете появятся деньги, банк сначала перечислит зарплату, а потом — налог.

Зачем нужна справка об отсутствии картотеки

Допустим, ИП подает заявление на кредит для бизнеса в банк «А», при этом расчетный счет у него открыт в банке «Б». Тогда банк «А» может запросить справку об отсутствии задолженностей на счете, чтобы проверить, нет ли у предпринимателя проблем с деньгами или налоговой. Такую справку еще называют справкой об отсутствии картотеки. Если банк «А» увидит, что картотеки на счете нет, шансы получить кредит увеличиваются.

Чтобы получить справку об отсутствии картотеки, нужно направить запрос в банк, в котором открыт расчетный счет. Удобнее всего это сделать онлайн. Например, в личном кабинете Тинькофф Бизнеса электронную справку об отсутствии картотеки можно получить в день обращения, бумажную — на следующий день.

Картотека на расчетном счете: о чем говорит ее наличие и каких видов она бывает

Прочитав статью, вы узнаете, что означает наличие картотеки на расчетном счете. Поговорим о видах картотеки и их особенностях. А также разберем, какие плюсы для юридического лица появляются при отсутствии картотеки по расчетному счету.

Что такое картотека по расчетному счету

Начнём с того, что означает картотека к расчетному счету. Это банковский инструмент управления платёжными поручениями владельца расчётного счёта (р/с). Если счета по какой-либо причине не могут быть исполнены банком, они попадают в картотеку.

Основания для открытия картотеки делятся на две группы:

- Платёжные поручения не получили одобрение клиента (акцепт) на списание денежных средств или счета не могут быть оплачены из-за ареста р/с

- На расчётном счете организации недостаточно средств для исполнения обязательств, по счету не предусмотрен овердрафт или его лимит превышен, что означает невозможность оплаты поручений

Соответственно, открываются картотека № 1 и картотека № 2 — о них речь пойдёт ниже.

Отсутствие картотеки по расчётному счету юридического лица — существенный плюс при согласовании открытия кредитной линии, лимитов овердрафта, получения финансирования на развитие бизнеса и т. д. Наоборот, наличие картотеки говорит о финансовой нестабильности юр. лица. К слову, картотеки по счету открываются только для организаций.

Картотека № 1

В настоящее время платёжными поручениями с акцептом бизнесмены пользуются мало. В основном картотека номер один наполняется обязательствами, которые не подлежат исполнению по причине наложения судебного ограничения на весь счёт юр. лица или на некоторую сумму. Такие платежи не осуществляются, пока не будут сняты ограничения.

Документы учитываются на забалансовом счете банковского бух. учёта № 90 901. Таким образом, картотека номер 1 содержит распоряжения, ожидающие разрешения на проведение платежа.

Картотека № 2

Документы по картотеке № 2 учитываются на забалансовом счете № 90 902, отсюда и названия картотек — по окончании номеров забалансовых счетов бух.учёта.

Что такое картотека № 2: она открывается в банке, если на расчетном счете юридического лица недостаточно средств для оплаты требований (то есть, обязательства не выполнены в срок).

Каждое следующее распоряжение помещается в очередь на проведение платежа. Причём если платёжка оплачена не полностью, то поручение из картотеки может быть погашено частично (если суммы поступлений на р/с не хватает). При попадании платежа в картотеку № 2 организация может его отозвать полностью или в зависимости от остатка неоплаченной суммы, если поручение было погашено частично.

Наличие по счету картотеки номер два крайне не приветствуется банками. Хотя многие из них одобряют овердрафт по р/с клиента, наличие просроченных платёжек мешает получить кредиты.

Очередность выплат

Как уже писалось выше, платёжные поручения формируют некую очерёдность. Причём если на р/с юр. лица достаточно денежных средств для исполнения всех платежей, то они проводятся согласно дате их поступления.

Но если сумма не покрывает всех обязательств, то, согласно ст. 855 части 2 ГК РФ, по картотеке № 2 устанавливается следующая очерёдность:

- Платежи по алиментам, на компенсацию ущерба жизни и здоровью

- Расчёты с персоналом юр. лица по заработной плате, отпускным и больничным

- Платежи по налогам и сборам, в пенсионные фонды и фонд соцстраха

- Платежи в другие бюджетные и внебюджетные фонды

- Остальные поручения в порядке поступления

При этом по картотеке № 1 банк формирует две независимые очереди:

- Из платежей, ожидающих одобрения клиента

- Из платежей, ожидающих разрешения уполномоченных органов (налоговой, таможни, судов разных инстанций и т. п.)

Соответствующие основания для наложения ареста и прочих ограничений на движение средств по расчётным счетам изложены в Налоговом кодексе РФ, Уголовно-процессуальном и арбитражно-процессуальном кодексах РФ, законе «О таможенном регулировании в РФ» № 311-ФЗ, законе «Об исполнительном производстве» № 229-ФЗ.

Разумеется, в ежедневной хозяйственной деятельности любой организации может возникнуть ситуация, когда на счету недостаточно средств для осуществления очередного платежа, или возникают проблемы, например, с таможней. Само возникновение картотеки не столь страшно, главное — исполнить свои финансовые обязательства. Именно это помогает поддерживать хорошую репутацию компании.

Картотека на расчетном счете: что это и зачем она нужна

Банковская картотека – это довольно распространенное понятие. Это специальный учет платежей, которые не выполнили финансовые учреждения в срок распоряжений. Однако это также означает, что учреждения могут совершить платеж в любое время. Об основных особенностях картотеки и ее разнице будет рассказано в этой статье.

Разновидности банковской картотеки, и для чего они служат

Банковская картотека есть нескольких видов, различающихся причинами, исходя из которых компания не выполнила свои поручения. Первый вид – компания, которой принадлежит счет, не выполнила свои обязательства потому, что у нее не хватило денежных средств.

Если у собственника расчетного счета отсутствует кредитная линия во время поступления платежа, все бумаги направляются в банковскую картотеку.

Процесс осуществляется в такой последовательности:

- Регистрируются бумаги, поступающие в любом виде.

- Выплата, которая не была осуществлена, фиксируется на балансе счета.

- Банк оповещает своего клиента о том, что поручение выполнить невозможно. Поэтому платежка ставится в очередь.

- Когда на расчетном счете появляются деньги, необходимая сумма списывается автоматически, в порядке очереди.

Второй вид – платежи, которые собственник расчетного счета должен подтвердить. Работник банка должен выполнить такие действия:

- Зарегистрировать платежки, которые сохранены в любом виде (электронном или бумажном). Деньги будут фиксироваться на счету.

- Копию документа отправить на хранение в компанию.

- Направить документы владельцу расчетного счета, чтобы он заполнил их для подтверждения платежа.

- Когда согласие будет получено, банк должен провести платеж.

Третий вид – документы формируют очередь, чтобы после получить согласие со стороны владельца. В этой категории находятся платежи, не проведенные вовремя из-за того, что на счет наложили арест или же имеется другой запрет на определенные транзакции. Если суд постановил приостановить операцию, выплаты находятся в стадии «заморозки», пока решение суда не изменится.

Что из себя представляет картотека по расчетному счету

Довольно часто людей интересует, что такое картотека по р/с. Следует отметить, что это аппарат для ведения платежей собственника расчетного счета. Если счет не будет исполнен банком, он направляется в картотеку.

Есть несколько оснований, по которым открывается картотека. Первое – платежки не получили разрешение со стороны акцепта, и не могут выполняться, т. к. на счет наложили арест.

Второе основание – на счету ООО не хватает денег или же не предусмотрена возможность овердрафта. Часто это основание касается и тех случаев, когда превышен лимит на выполнение транзакции.

Если картотеки по расчетному счету нет, значит, компания может получить дополнительные средства на развитие своей деятельности.

Это говорит, что у нее есть возможность открыть кредитную линию или подключить лимиты овердрафта. Если же картотека имеется, значит, юридическое лицо нестабильное, поэтому не может получить привилегии.

В картотеку не вписывается информация о том, что юридическое лицо имеет долг перед банком или другими организациями. Она объясняет, что по расчетному счету имеются обязанности, которые не выполнены. Однако они будут погашаться в определенной последовательности, когда на счету появится необходимая сумма.

Банковская картотека номер «1»

Картотека 1 и 1 в банке относится к тем платежам, которые не выполняются ввиду наличия судебного запрета на счет компании. Это может быть, как на весь счет, так и на конкретную сумму. Выполнить платеж юридическое лицо сможет, когда ограничения будут сняты.

Иными словами можно сказать о картотеке 1 и 1, что этот вид картотеки содержит документы и платежи, которые ожидают разрешения на совершение платежки.

Банковская картотека номер «2»

Этот вид картотеки неоплаченных средств на расчетном счету возникает, если у компании не хватает денег для проведения платежа. Это будет означать, что свои обязательства компания выполнит не в срок.

Все указания будут скапливаться в определенной очередности. Если же платеж не выполнился в полном размере, поручение может погашаться частично. Когда выплата попадает в этот вид картотеки, компания вправе отозвать ее полностью или частично. Все зависит от того, какая неисполненных платежей при частичном погашении.

Банки не приветствуют счета, которые находятся в картотеке номер 2.

Однако есть возможность оформить овердрафт по расчетному счету. Ведь при наличии просроченных платежей компания не сможет получить кредит.

Очередность

Как уже говорилось ранее, платежи скапливаются в определенном порядке. Простыми словами, если же на счету компании хватает денег на проведение всех оплат, они выполняются в порядке очереди.

Сначала оплачивается то, что поступило в очередь раньше всего. Если же на счету нет нужной суммы для выполнения всех соглашений, согласно ст. 855 Гражданского кодекса Российской Федерации, выплаты осуществляются по такому принципу:

- В первую очередь оплачиваются выплаты по алиментам. Также сначала происходит выплата компенсаций ущерба жизни и состоянию здоровья.

- Далее выплачиваются деньги персоналу юридического лица. Это может быть не только заработная плата, но и больничные, официальные премии и отпускные.

- Следующие платежи – выплаты налогово-пенсионные или соцстраховые.

- Оплата в другие фондовые компании (не только бюджетные, но и внебюджетные).

- Оставшиеся платежки в порядке очереди.

В каждой из категорий платежи осуществляются по дате их добавления.

Чтобы сделать новый платеж, необходимо убрать картотеку с имеющегося счета. Это означает, что потребуется погашение всех счетов, которые накопились в компании.

Если же ваш расчетный счет относится к картотеке номер 2, очередь выполняется по такому принципу:

- Сначала выполняются платежи, которые ждут одобрения владельца счета.

- После происходят выплаты, которые ожидают разрешения других органов (таможня, налоговая, суды).

Ни одно юридическое лицо не застраховано от банковской картотеки.

Ведь в любой момент может не хватить денежных средств или же появятся другие проблемы. Возникновение картотеки ничем не грозит юридическому лицу. Важнее выполнить финансовые обязательства, чтобы репутация компании не пострадала.