У нас товар – у вас купец. Можно ли продать квартиру банку

Продажа квартиры – дело хлопотное. Нужно найти покупателя, договориться о цене, подготовить документы. В некоторых случаях недвижимость может выкупить банк – тогда процедура существенно упрощается.

В каких ситуациях банк может выкупить квартиру

Покупка жилья – дело для банка непривычное. Этим занимаются агентства недвижимости и частные риелторы.

Однако в определенных случаях кредитные организации все же становятся покупателями недвижимости. Как правило, это ситуации, в которых банк имеет свой интерес.

Например, жилье является залогом по ипотеке, у заемщика образовался крупный долг, который он не в состоянии погасить. Тогда кредитор соглашается стать покупателем, чтобы не доводить дело до суда.

Также продавец может предложить банку выкупить недвижимость, которая не является залогом по кредиту. Например, в счет погашения потребительского займа.

Решение в обоих случаях остается за кредитной организацией. Если банк сочтет сделку выгодной, то может пойти навстречу клиенту. Если нет – придется искать покупателя самостоятельно.

Важное условие – продать недвижимость банку можно только в том случае, если у продавца есть другое жилье.

Чувствуете, что не справляетесь с кредитной нагрузкой? Вовремя принимайте меры, чтобы не пришлось в спешном порядке распродавать имущество. Обратитесь за рефинансированием кредита в Совкомбанк.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Как продать квартиру банку: инструкция

Рассмотрим нюансы продажи залогового и собственного жилья.

Залоговая недвижимость

Квартиру, купленную в ипотеку, можно продать с согласия кредитной организации. Однако поиск покупателя может затянуться на месяцы или даже годы. Все это время придется вносить платежи по графику. Если образовалась задолженность, она будет стремительно расти.

В некоторых случаях есть смысл предложить банку выкупить залоговую недвижимость, чтобы закрыть долг. Например, когда возможности платить нет совсем.

Кредитная организация может в любой момент подать в суд. Тогда жилье продадут в принудительном порядке по очень низкой цене (в среднем 80–90% от рыночной стоимости).

Как купить квартиру, которая находится в залоге у банка

Продажа через суд невыгодна обеим сторонам, поэтому банк может согласиться стать прямым покупателем квартиры. Впоследствии он продаст недвижимость, а издержки покроет разница между ценой покупки и продажи.

- Заемщик получает согласие банка выкупить квартиру.

- Стороны обсуждают стоимость. Финальное слово остается за организацией, хоть она и покупатель.

- Кредитор подсчитывает сумму долга. В нее входят невыплаченная часть квартиры, проценты, штрафы, пени. Если стоимость жилья покрывает задолженность, заемщик получает на руки остаток средств. Если нет – часть долга остается на нем.

- Стороны подписывают договор и оформляют передаточный акт на недвижимость.

- Росреестр закрепляет право собственности банка документально.

Прекращение обязательств по ипотечному договору происходит в момент передачи имущества. То есть до получения выписки из со вписанным новым владельцем банк будет начислять проценты, а также пени и штрафы за просрочку.

Собственное жилье

Процедура продажи банку собственного жилья немного отличается. Поскольку недвижимость не является залогом по займу, предложить купить ее можно любой кредитной организации.

Но стоит иметь в виду, что цена все равно будет ниже рыночной. Поэтому целесообразно это делать всего в двух случаях:

- когда имеется крупный долг, который заемщик не в состоянии погасить;

- когда продать квартиру нужно срочно. Например, человек собирается уезжать из страны в ближайшие месяцы.

Банки, покупающие жилье у населения, можно пересчитать по пальцам. Поэтому на широкий выбор рассчитывать не стоит. Если у вас есть задолженность по займу, первым делом предложите кредитору купить квартиру. В случае отказа можно попытаться найти другого покупателя.

Имейте в виду – банки предъявляют серьезные требования к объекту недвижимости. Идеальное жилье с точки зрения организации:

- принадлежит одному собственнику;

- не имеет обременений;

- не признано аварийным;

- находится в пригодном для проживания состоянии;

- расположено в районе с развитой инфраструктурой.

Еще один нюанс – как правило, банки отказываются выкупать жилье, в котором прописаны дети.

Человек, владеющий долей в квартире, тоже может попробовать продать ее кредитной организации. Но шанс получить согласие ничтожно мал. Во-первых, доля обязательно должна быть выделена в натуре. Что это значит, мы подробно объясняли в статье.

Как выделить долю в квартире

Во-вторых, ликвидность у такого имущества очень низкая. Банк не коллекционирует квадратные метры, а продает. Найти покупателя на долю в несколько раз сложнее, чем на целую квартиру.

Продажа собственной недвижимости проходит в несколько этапов:

- получение согласия банка на выкуп жилья;

- осмотр объекта сотрудниками организации или приглашенным оценщиком;

- обсуждение стоимости;

- подготовка необходимых документов;

- подписание договора купли-продажи;

- передача денег.

Если банк-покупатель является кредитором продавца, он удержит сумму задолженности из стоимости квартиры.

Грамотно распорядиться деньгами поможет карта «Халва» . Планируете крупную покупку? Не тратьте средства из семейного бюджета – купите товар в беспроцентную рассрочку. А собственные деньги положите на накопительный счет.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в более чем 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 8,5% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Плюсы и минусы продажи квартиры банку

Не стоит питать иллюзий, что можно продать жилье банку по рыночной цене. С финансовой точки зрения сделка будет невыгодна продавцу. Однако в некоторых случаях издержки оправданы. Например, когда нужно закрыть долги в короткие сроки и нет времени заниматься поиском покупателя.

Основные преимущества и недостатки продажи недвижимости банку представлены в таблице.

Плюсы

Минусы

Не нужно тратить время на поиск покупателя

Банк выкупает квартиры по ценам ниже рыночных

Риск оказаться жертвой мошенников сведен к нулю

Есть ограничения: отсутствие другого жилья у продавца, несколько собственников объекта и т.п.

Подготовкой документов занимается банк

Организация предъявляет высокие требования к объекту недвижимости

Часть денег сразу идет на погашение долга

В сложных ситуациях банк готов пойти навстречу клиенту и выкупить квартиру. Однако до такого лучше не доводить. Выгоднее найти покупателя, который согласится купить жилье по рыночной стоимости.

Залоговое имущество банков

За последние несколько лет на фоне активного развития кредитования в РФ оценка залогового имущества превратилась наиболее востребованный вид оценочной деятельности. Потенциальными заказчиками подобных услуг выступают предприятия, частные лица, а также финансовые учреждения. Чтобы привлечь дополнительные средства на развитие бизнеса, приобрести имущество, необходимое для полноценного функционирования созданной кредитной организации при оформлении займа требуется предоставлением материального обеспечения. Залог используется в качестве гарантии возврата выданного кредита, главное, чтобы стоимость залога перекрывала сумму выданных средств и стоимость пользования ими.

Залоговое имущество банков

Предложение банку оформить в качестве залога ценное движимое или недвижимое имущество свидетельствует о серьезности намерений заемщика и высоком уровне его благонадежности. В соответствии с данными ЦБ РФ порядка 63% основных коммерческих банков России – это кредитные средства, выданные предприятиям и населению на различных условиях. Этот показатель свидетельствует о существенном влиянии кредитной деятельности финансовых учреждений на их уровень рентабельности. Залоговое обеспечение – один из немногих инструментов, который позволяет выдавать кредитные средства на относительно безопасных условиях.

Продажа залогового имущества банками

Помимо обеспечения гарантии возврата средств на залоговое имущество возлагается еще ряд других, не менее важных функций:

- Стимуляция возврата выданного банком займа.

- Обеспечение реальной возможности возврата денежных средств путем использования определенных механизмов наложения взыскания на залоговое имущество.

- Выступает в роли сдерживающего фактора по росту кредитной задолженности по инициативе должника у других кредиторов.

- Позволяет оперативно скорректировать резервы при возникновении просрочки.

- Способствует минимизации рисков досрочного вывода активов заемщиком.

Реализация залогового имущества банков

Самая актуальная проблема работы с залоговым имуществом – определение объективной оценочной стоимости движимого и недвижимого имущества, которое используется в качестве обеспечения. Основные трудности возникают из-за отсутствия в законодательстве механизма оценочной процедуры, в соответствии с конкретными предварительно определенными нормами. Необходимое требование прописано в Федеральных стандартах регламентирующих оценочную деятельность аккредитованных профильных компаний. Для кредитной организации оценка залогового имущества – единственное основание для расчета суммы и условий займа. Для заемщика оценка – способ объективного выражения стоимости принадлежащего ему имущества, поэтому в проведении процедуры заинтересованы обе стороны.

Витрина залогового имущества банков

Уникальная программа «Витрина залогового имущества» позволяет приобретать дорогостоящее оборудование, транспортные средства и даже недвижимость на привлекательных, льготных условиях. Единственный минус, который отпугивает неосведомленных покупателей – имущество находится в собственности у банка в качестве объекта залога. Все предлагаемые объекты тщательно проверены опытными специалистами, поэтому отличаются юридической чистотой, несмотря на продажу по цене, которая немного ниже среднерыночного уровня. Оплата понравившегося имущества возможна по наличному или безналичному расчету, а также путем оформления кредита наличными на выгодных условиях.

Реестр залогового имущества банков

Все объекты залогового имущества заносятся в единый регистрационный реестр, за ведение которого отвечает Федеральная нотариальная палата. Передача данных в реестр осуществляется частными и государственными нотариусами на основании обращений держателей залога. Подача заявления возможна в бумажной и электронной форме с использованием уже достаточно широко распространенной ЭЦП. В компетенции нотариуса – зафиксировать фактическую регистрацию залога, без проверки подлинности предоставленных данных.

Оценка залогового имущества в банке

Большинство банков используют отработанную на протяжении долгих лет систему расчета залоговой стоимости. Итоговый результат вычисляется как сумма, которую реально получить после реализации актива за вычетом издержек на продажу и взыскание предмета залога.

Профессиональные эксперты проводят процедуру оценки поэтапно:

- Вначале определяется рыночная стоимость объекта на текущий момент. Для этого проводится внимательный анализ существующих предложений с привязкой к конкретному региону и определенным характеристикам объекта.

- После получения первоначальной суммы проводится ее корректировка путем составления прогноза относительно изменения цены на возможную дату реализации имущества.

Непрофильные активы, залоговое, арестованное и конфискованное имущество от банков

Непрофильные активы, залоговое, арестованное и конфискованное имущество от банков — это имущество, полученное банком в результате судебного решения по изъятию залога заемщика, конфискации и ареста собственности юридических или физических лиц. Через определенное время оно подлежит реализации через торговые площадки.

Наравне с непрофильными активами, существует еще конфискованное и арестованное имущество, право на собственность которого перешло к банкам в результате отказа заемщика выплачивать задолженность. Сюда входит, также, собственность обанкротившихся организаций, лизинговых и страховых компаний.

Непрофильные активы включают коммерческую и жилую недвижимость, транспорт, промышленное оборудование, акции, спецтехнику, земельные участки. После перехода права собственности, на основании решения суда, банку, последний выставляет конфискат и залог на торги, где каждый желающий может приобрести тот или иной лот.

Льготный кредит на приобретение залогового имущества

Большинство российских банков охотно выдает льготный кредит на приобретение залогового имущества. Это может быть недвижимость, автотранспорт и другие активы, которые находились в банке в качестве залогового обеспечения, а потом перешли в собственность, в связи с непогашенной задолженностью.

Преимущества такого кредитования очевидны. Во-первых, выгода уже в том, что реализуемое имущество выставлено на продажу по существенно сниженным ценам. К тому же кредитная схема тут максимально упрощена и пакет документов невелик. Во-вторых, процентные ставки минимальные, комиссий и вовсе нет, а сроки погашения кредита могут быть довольно длинными (до 10 лет). А в-третьих, полное безразличие банка к вашей кредитной истории, в большинстве случаев.

Преимущества покупки залогового авто

Приобрести автотранспорт, который находился в качестве залога в банке, может стать достаточно выгодной покупкой. Дело в том, что банки стремятся быстрей избавиться от обремененного имущества и поэтому снижают стоимость на 30-50% относительно среднерыночной.

Техническое состояние и юридическая прозрачность документов на машину проверены банком, и поэтому не стоит беспокоиться о каких-то «подводных камнях», несмотря на то, что продающийся транспорт б/у. К тому же покупателю залогового автомобиля не нужно думать об оформлении сделки, поскольку банки, как заинтересованные стороны, решают этот вопрос сами, быстро и без проблем. Таким образом, преимущества покупки залогового авто очевидны, но главное — найти подходящую машину.

Реализация непрофильного имущества банка

Одним из популярных способов реструктуризации непогашенной задолженности является реализация непрофильного имущества банком — кредитором. Право компенсировать свои финансовые издержки путем продажи отошедших в собственность банка фондов, регламентировано условиями кредитования юридического или физического лица.

К непрофильным активам относится коммерческая и частная недвижимость, земельные участки, автотранспорт, промышленное и специализированное оборудование, имущество предприятий-банкротов, ценные бумаги, а также собственность страховых и лизинговых компаний.

Процессом реализации может заниматься банк самостоятельно. Однако продажу могут осуществлять и специализированные торговые площадки, как аукционы, а также риэлторские агентства.

Стоит ли покупать залоговое имущество банков ?

Залоговое имущество продается банками в целях покрытия долга заемщика. Прежде чем купить дешевую квартиру или машину, выставленную на продажу банком, стоит подумать о возможных последствиях.

Встречаются разные случаи, когда цена на квартиру или машину неоправданно низкая. Должник погасил уже половину кредита и тут у него возникли трудности. Банку не интересны проблемы заемщика, ему нужно быстрей вернуть свои средства и он продает имущество по цене, которая покроет долг с процентами. Вот тут и стоит задуматься о том, чтобы не попасть в конфликтную ситуацию между залогодержателем и должником, которому «осталось выплатитьвсего 5 тысяч рублей».

Заемщик может в судебном порядке оспорить свое право на имущество, аргументировав свою претензию противоречием и не достигнутым с кредитором соглашением. Стоит ли покупать залоговое имущество банков исвязываться со спроной собственностью?

Как отбирают имущество у банковских должников?

Если заемщик взял кредит в банке под залог дома, квартиры или машины, то в случае непогашения задолженности, залоговое имущество переходит в собственность кредитора. В этом случае, банк имеет право реализовать этот залог и компенсировать свои финансовые издержки.

А кто и как отбирают имущество у банковских должников? В случаях, когда кредит был без обеспечения, то есть заемщик взял ссуду без залога, то за неуплату долга, банк подает в суд. На основании решения суда, в большинстве случаев, должник обязан погасить долг своим имуществом. Таким образом, судебные приставы приходят домой и забирают ликвидное имущество, то есть то, которое можно быстр продать. Это может быть коммерческая или жилая недвижимость, транспортное средство, ценные вещи, антиквариат, дорогая мебель, предметы роскоши и ювелирные изделия.

Покупка залогового имущества банков – возможные риски

В погоне за демпинговыми ценами на недвижимость и транспорт, можно заинтересоваться покупкой залогового имущества, выставленного банками на продажу. Это очень выгодно в плане экономии денег. Но покупка залогового имущества банков имеет возможные риски. Нужно учесть некоторые моменты, которые обратят радость в череду проблем, нередко связанных с судебными разбирательствами.

Если речь о недвижимости, покупателю нужно быть уверенным, что на жилплощади не прописаны несовершеннолетние дети, поскольку выписать их без решения суда будет невозможно. А это деньги, время и нервы. В идеале, домовая книга должна быть пустой.

Что касается автомобиля, тут претензии могут возникнуть со стороны «второй половины» заемщика, у которого может быть право собственности на машину. Уверенность в хорошем техническом состоянии транспорта тоже не помешает. Исходя из этого, нужно быть внимательным и придирчивым к документам при совершении сделки.

Как проходит реализация залогового имущества?

Когда суд рассматривает дело о банкротстве физического лица, у него есть два варианта решения:

- Реструктуризировать долг, то есть изменить условия погашения;

- Реализовать имущество, то есть продать вещи владельца для уплаты долга.

О реструктуризации мы подробно рассказывали в статье « Реструктуризация долга при банкротстве физического лица». В этой статье мы разберемся, что такое реализация имущества, и что произойдет с вашим залогом в процессе банкротства.

Процедура реализации имущества. Что это?

Реализация имущества гражданина — это одна из финальных ступеней перед завершением процедуры банкротства. Она позволяет закрыть задолженность. Имущество должника, в том числе залоговое, изымается и продается на торгах. Из вырученных средств погашаются требования залогового и других кредиторов.

В каких случаях суд решает реализовать имущество:

- невозможно реструктуризировать долг: например, у должника нет источника дохода или он имеет судимость за совершение экономического преступления;

- нет плана реструктуризации — кредиторы или должник не представили или не одобрили его, либо план не утвердил суд;

- должник не исполняет взятые обязательства, план реструктуризации отменяется;

- должник нарушил условия мирового соглашения, дело о банкротстве возобновляется.

Процедура реализации имущества проводится в срок не более 6 месяцев. При необходимости арбитражный суд продлевает этот срок.

Этапы реализации залогового имущества на публичных торгах

- Финансовый управляющий проводит опись имущества и оценивает ее рыночную стоимость. Должник имеет право обратиться к независимому оценщику, если не согласен с ценой.

- Назначается дата и время проведения торгов. Информация об этом публикуется в открытом доступе. Срок проведения торгов — 2 месяца после утверждения судом описи имущества.

- Торги проводятся в электронном виде. Участвовать может любой желающий, если внесет задаток. Размер задатка не должен превышать 20% начальной цены заложенного объекта .

- На первом этапе торги проходят по принципу аукциона — побеждает тот, кто предложит самую высокую цену. Ставка повышается на 5-10% первоначальной стоимости.

- Если первый этап торгов не состоялся, не поступило ни одной заявки, финансовый управляющий назначает повторные торги. Стоимость объекта при этом снижается на 10%.

До начала третьего этапа торгов залоговый кредитор имеет право забрать имущество в счет погашения долга, не дожидаясь реализации. Если он не воспользовался этим правом, торги продолжаются.

- Если и на втором этапе имущество не будет продано, назначается третий (публичное предложение). Цена стартует с уровня, который был на повторных торгах и постепенно снижается. Минимальную цену продажи определяет залоговый кредитор. Покупатель может приобрести имущество по самой низкой стоимости.

- Вырученный доход распределяется между кредиторами в порядке:

- 80% получает залогодержатель (банк), но не больше чем сумма долга и причитающихся процентов.

- 10% идут на удовлетворение требований кредиторов первой и второй очереди, если иного имущества не хватило.

- 10% уходят на погашение судебных расходов, вознаграждение арбитражного управляющего.

Если имущества гражданина не хватило, чтобы рассчитаться по всем долгам, то неоплаченная задолженность считается погашенной.

- Финансовый управляющий отчитывается о проведенных торгах перед судом. Арбитражный суд выносит решение о завершении реализации имущества гражданина. Должник освобождается от исполнения требований кредиторов .

Заложенная недвижимость. Что важно знать?

Недвижимость чаще всего становится предметом залога, так как она считается наиболее ликвидным имуществом.

Ликвидное имущество — то, которое можно быстро продать по его рыночной цене. Чем проще выручить деньги за объект, тем его ликвидность выше.

При передаче недвижимости в залог стороны подписывают закладную. С этого момента гражданин ограничен в праве собственности. Он владеет недвижимостью, пользуется, но не распоряжается ею.

Должник может продать квартиру до начала процедуры банкротства. Но только по договоренности с кредитором и с целью погасить задолженность. Если должник самостоятельно продал квартиру и погасил долг, то кредитный договор закрывается. А если после всех манипуляций еще остались деньги, они достаются гражданину.

Движимое имущество

Транспортные средства, приобретенные в кредит, — еще один распространенный объект для залога .

На практике банки крайне редко заключают договор, где будет пункт, разрешающий клиенту самостоятельно продавать залоговое имущество. Если должник сумеет продать заложенный автомобиль, то кредитор вправе требовать изъятия и обращения взыскания на автомобиль у нового собственника.

« Залогодатель не вправе отчуждать предмет залога без согласия залогодержателя, если иное не предусмотрено законом или договором ».

Резюме

Реализация имущества — самая распространенная процедура банкротства, так как именно она оканчивается списанием долгов .

Если вы хотите оставить за собой залоговое имущество , то нужно постараться добиться реструктуризации долга или мирового соглашения на ранних этапах банкротства. Мы помогаем с этой и другими проблемами, возникающими в процессе банкротства. За консультацией обращайтесь по телефону +7-919-748-48-00.

Как купить квартиру, которая в залоге у банка из-за ипотеки: нюансы покупки и возможные риски

Покупка залоговой недвижимости у банка привлекает за счет возможности приобрести квартиру или дом по стоимости, которая будет ниже рыночной. Такие объекты могут продавать собственники, которые не справляются с погашением кредита. Еще залоговую недвижимость можно купить на торгах, где объекты реализуют в принудительном порядке.

Рассказываем, выгодно ли покупать залоговые квартиры от банков и как можно стать собственником такой недвижимости.

Залоговую квартиру можно купить у собственника или на торгах, проводимых по решению суда. Фото: zen.yandex.ru

Почему продают залоговую недвижимость

Продавать могут разную недвижимость, которая находится в залоге у банка: дома, квартиры на первичном и вторичном рынке, дачи и другие объекты.

Иногда собственники недвижимости сами понимают, что не справляются с выплатой кредитных обязательств, и размещают объявление о продаже. Но чаще всего продажу залогового жилья инициирует финансовая организация, если заемщик задерживает выплаты. В соответствии с положениями ГК РФ у владельца могут изъять квартиру, если банк обратится в суд. Но это не означает, что заемщик полностью лишится своих денег. После продажи квартиры банк забирает себе только ту часть средств, которую владелец жилья должен вернуть финансовой организации с учетом тела кредита, процентов по нему, пени, штрафа за задержку выплат и судебных издержек.

Многие думают, что залоговые квартиры от банков можно купить дешевле. Но так бывает не всегда. Когда покупателя на квартиру ищет сам заемщик, ему выгоднее быстрее продать недвижимость — чем раньше он это сделает, тем меньше придется выплачивать пени за просрочку. За счет этого продавец устанавливает цену ниже, чем на аналогичные объекты, на которых нет обременения. Но собственник квартиры может выставить любую цену и не снижать ее, даже если недвижимость долго не продается.

Если квартиру принудительно выставляют на торги, начальная цена в большинстве случаев будет ниже стоимости аналогичных объектов. Но в торгах участвует несколько человек — собственником становится тот, кто назовет более высокую цену. Поэтому часто залоговые квартиры покупают по ценам, которые выше рыночных.

Хорошие объекты в престижных районах могут продаваться по рыночной цене и даже выше нее — все зависит от обстоятельств сделки и того, насколько срочно нужно продать объект. В среднем залоговую квартиру можно купить на 5–6% дешевле рыночной стоимости.

Продажа квартир от банка: как реализуют залоговые объекты

Залоговую квартиру можно купить в таких ситуациях:

- продавцом выступает сам заемщик. Покупателя на квартиру он может искать самостоятельно, с помощью риэлтора или банка, в котором оформлен кредит;

- квартира выставляется на аукцион по решению суда;

- продавцом выступает банк. Квартиру могут продавать по согласованию с заемщиком или по решению суда, если объект не продался на торгах.

Как купить квартиру от банка, если ее продает заемщик

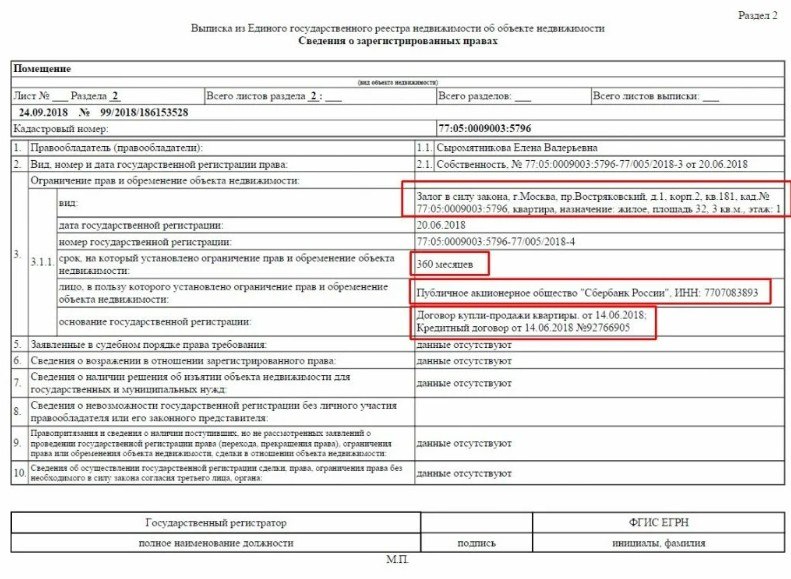

Чтобы купить залоговую квартиру, нужно получить согласие банка. Недвижимость находится под обременением, которое снимают только после того, как кредитор полностью погасит долг. Пока долг не погашен, сделку можно провести только после получения согласия финансовой организации.

Залоговую квартиру нельзя продать без согласия банка — запрет на сделку указан в выписке из ЕГРН. Фото: zen.yandex.ua

Если банк дал разрешение на продажу

Большинство банков дают согласие и даже помогают оформить сделку, чтобы она прошла быстрее. В таком случае ссуда может переходить на нового собственника. Часть денег за вычетом долга заемщика, штрафа и пени передается продавцу.

Покупатель залоговой квартиры от банка при желании может воспользоваться действующими государственными программами — оформить военную ипотеку, сельскую ипотеку, использовать для покупки средства материнского капитала. Кроме этого, не обязательно переводить ипотеку на себя — если у покупателя достаточно средств, он может сразу выплатить всю сумму за объект.

Если покупатель не будет брать ипотеку или использовать помощь государства

Если покупатель не собирается оформлять ипотеку или использовать помощь государства, схема сделки такая:

- Стороны договариваются о сделке, при необходимости составляют предварительный договор купли-продажи.

- Проводится задаток, если участники сделки договаривались о его передаче.

- Продавец пишет заявление в банк. В нем он указывает просьбу досрочно погасить ссуду.

- Банк выдает заемщику справку с точной суммой долга.

- Составляется проект договора и передается в банк.

- Оформляется окончательный вариант договора купли-продажи. В некоторых случаях его нужно заверять у нотариуса. Например, это делают, если один из собственников несовершеннолетний или недееспособный.

- Покупатель кладет деньги на аккредитивный счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности на себя.

- Банк забирает свою часть средств, а оставшуюся сумму передают продавцу.

Если покупатель будет оформлять кредит – сделка с переводом ипотеки

Такая схема возможна, если покупатель намерен взять кредит в том же банке, который выдал кредит на квартиру ее собственнику.

Если покупатель хочет обратиться в другой банк для оформления ипотеки, средства для первоначального взноса по новому кредиту идут на погашение долга по уже оформленной ипотеке. После того, как долг банку выплачивается, обременение снимается. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Если будут использоваться деньги банка, в котором оформлен первоначальный кредит:

- Участники сделки консультируются в отделении банка о том, как правильно провести сделку.

- Стороны составляют предварительный договор купли-продажи, который покупатель предоставляет вместе с документами, необходимыми для оформления ипотеки. Перечень документов нужно уточнять в банковской организации.

- Покупатель кладет на аккредитивный счет сумму, которую он готов использовать в качестве первоначального взноса.

- Подписывается договор купли-продажи.

- Банк выделяет средства для нового кредита. Из них погашается кредит предыдущего собственника.

- Регистрируется право собственности на квартиру.

- Новый собственник погашает задолженность, перечисляя ежемесячные платежи, после чего снимает обременение с объекта недвижимости.

Обременение с залоговой квартиры, купленной в ипотеку, снимают после выплаты кредита новым собственником. Фото: yandex.com

Если банк не дает разрешения на продажу

Если банк не дает согласия на проведение сделки, купить квартиру можно только после снятия обременения. Для этого сначала погашается кредит, затем вносятся изменения в единый реестр. После этого квартира продается новому владельцу. Покупатель может использовать для покупки собственные средства или обратиться в банк для получения нового ипотечного кредита.

Как регистрируют право собственности при покупке залоговой квартиры

- После подписания договора оплачивается государственная пошлина.

- Новый собственник обращается в МФЦ.

- Подписывается заявление о регистрации права собственности.

- Сотрудник МФЦ выдает документ, где указан перечень того, что принято от заявителя.

- Вносятся изменения в единый реестр.

- Покупатель получает выписку из ЕГРН, где указан новый собственник объекта.

При желании право собственности можно зарегистрировать удаленно — для этого используют способ электронной регистрации сделки. Это можно сделать самостоятельно, с помощью агентства недвижимости или банковской организации. В таком случае у нового собственника должна быть оформлена электронная подпись. Без нее можно обойтись при регистрации права собственности с помощью нотариуса. При таком способе регистрации нотариус использует свою электронную подпись.

Покупка залоговой недвижимости на торгах

Схема такой продажи подразумевает обращение банка в суд. Только после решения суда долг может быть взыскан в принудительном порядке путем реализации квартиры на торгах. Стартовую цену продажи в таком случае устанавливает суд, но с учетом данных оценочной комиссии. Из-за срочности продажи на торгах можно найти объекты на 20-30% дешевле, но таких вариантов немного.

Публичные торги проводят на специальных интернет-площадках. Объект достается тому, кто может предложить более высокую цену. Если покупателя на квартиру не нашлось, проводят повторный аукцион. При повторном аукционе цена может быть установлена ниже той, которую определила оценочная комиссия.

Организатор аукциона размещает информацию о предстоящих торгах в периодическом издании — информационном органе исполнительной власти субъекта РФ. Объявление должно публиковаться не позже 30 дней и не ранее 60 дней до проведения торгов. В объявлении указывают дату проведения торгов, место и время. Дополнительно приводят информацию о реализуемом имуществе и его начальной стоимости.

Для покупки залоговой квартиры на торгах будущий собственник:

- Оформляет электронную подпись.

- Регистрируется на электронной площадке — проходит аккредитацию. Поданную заявку рассматривают в течение 5 дней.

- Выбирает лот — объект недвижимости. Количество лотов не ограничивается — можно выбрать несколько квартир, домов или других объектов.

- Получает уведомление о допуске к аукциону.

- Получает информацию о недвижимости.

- Вносит аванс — обеспечительный платеж. Он подтверждает намерение человека купить недвижимость. Размер обеспечительного платежа в зависимости от условий организатора аукциона составляет 2–20% от стоимости квартиры. Деньги перечисляют на счет по реквизитам, которые указаны в личном кабинете участника торгов.

- Принимает участие в торгах. Обеспечительный платеж, внесенный победителем, идет в счет оплаты за покупку объекта. Полную стоимость квартиры нужно оплатить в течение 5 дней с момента проведения аукциона. Если победитель торгов решит отказаться от участия в сделке, обеспечительный платеж уже не вернут. Другим участникам торгов после определения победителя сумму аванса возвращают.

- Получает уведомление от организатора торгов. Это протокол проведения аукциона, где указано приоритетное право победителя на покупку квартиры по утвержденной стоимости.

- Заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

В торгах побеждает тот, кто предложит больше денег за недвижимость. Фото: dom.ria.com

Перед участием в торгах важно сразу определить приемлемую стоимость объекта. Каждый из участников в процессе аукциона предлагает более высокую цену, и победитель может приобрести квартиру по стоимости, которая выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев собственники квартир, которые продают по решению суда, против проведения сделки. Часто владельцы отказываются даже выезжать из жилья. В таких ситуациях их выселяют принудительно.

После принудительного выселения судебные приставы опечатывают квартиру и передают дело в Росимущество. Пока рассматривается дело, квартира стоит закрытой. Тендер на продажу залоговых квартир проводит Росимущество. Субподрядчик, который выиграл конкурс, организует аукцион. От суммы, полученной от покупателя, организатор торгов забирает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже залоговых квартир можно увидеть:

- в средствах массовой информации;

- на сайтах банков;

- на страницах субподрядчиков — организаторов торгов;

- на официальном сайте РФ для размещения информации о проведении торгов;

- на сайте Росимущества — по региону, в котором расположен объект;

- на сайте ФССП.

Продажа квартиры финансовой организацией

Квартиры, которые не удалось продать на торгах, банки реализуют самостоятельно. Для этого они размещают информацию об их продаже на своих официальных сайтах – онлайн-витринах. Часть квартир банки могут продавать через обычные сайты объявлений.

Свои площадки для реализации залогового имущества функционируют не у всех банков. Например, они есть и Газпромбанка, Россельхозбанка, банка «Открытие», Росбанка.

В случае добровольного согласия собственника квартиры банк может провести аукцион для продажи залоговой недвижимости без решения суда. После определения победителя и перечисления необходимой суммы новым собственником в ЕГРН вносят изменения, куда вписывают данные о владельце объекта.