Код платежа: назначение и виды

Код платежа – однозначный идентификатор, позволяющий выполнять анализ платежного оборота в рамках государственной финансовой системы для обеспечения эффективного налогового администрирования.

Код назначения платежа: функция

Код назначения платежа – уникальный номер, позволяющий идентифицировать финансовую операцию. Кодирование обеспечивает простоту анализа денежных потоков при формировании налоговой документации. Идентификаторы используют для целей:

- прогнозирование макроэкономических показателей;

- оценка инфляционных процессов;

- исследование состояния финансовой системы государства.

Сроки сбора информационных данных при использовании кодов назначения платежей можно значительно сократить.

Заполняя расчетные документы, указывайте код операции согласно принятому шаблону.

Коды платежей налогов: что указывать?

Уплату налоговых взносов осуществляют согласно предусмотренному графику, прописывая в поле «Код» распоряжения уникальные идентификационные номера (УИН) – коды платежей налогов. Их будут присваивать инспекторы соответствующей службы.

Указание кода является обязательным только при условии присвоения его получателю финансовых средств ФНС. При необходимости уплаты пени, штрафа в случае отсутствия УИН в соответствующую графу необходимо вписать значение «0».

Поле «Код» подлежит обязательному заполнению, поскольку иначе банковская организация не проведет платеж. При наличии ошибки идентификацию расчетной операции можно осуществить по иным реквизитам.

Код авансового платежа для уплаты налога на прибыль

Авансовые платежи вносят согласно графику:

- первый квартал;

- полугодие;

- девять месяцев;

- ежемесячно.

При выполнении расчетных операций указывают код авансового платежа – номер (КБК), позволяющий его расшифровать: назначение, идентификация плательщика, распорядителя денежных средств.

КБК включает 4 блока:

- администратор доходов бюджета (3 цифры);

- вид доходов бюджета (10 цифр);

- подвид доходов бюджета (4 цифры);

- классификация операции (3 цифры).

Неверное указание КБК в платежном поручении, формируемом для уплаты налогов по авансовым платежам, может привести к начислению пени.

Коды таможенных платежей: назначение

Коды таможенных платежей – номера, характеризующие вид финансовых взносов, предусмотренных законодательством. Участники внешнеэкономической деятельности обязаны вносить соответствующую информацию при оформлении платежных поручений.

Примеры кодов платежей:

- сборы за операции (декларирование товаров, оформление) – 1010;

- таможенное сопровождение – 1020;

- ввозные пошлины – 2010, 2020;

- НДС – 5010.

При заполнении платежных счетов необходимо указывать код бюджетной классификации.

При неправильном заполнении полей реквизитов поступившие средства учитывают как невыясненные, что может привести к штрафным санкциям в результате несвоевременной уплаты денежных знаков.

Оплата по коду платежа – удобный инструмент для совершения финансовых операций

Использование уникальных идентификаторов в платежных финансовых системах позволяет плательщику ускорить процесс оформления расчетных документов. Оплата по коду платежа услуг, продукции, взносов обеспечивает возможность однозначного определения получателя, что исключает риск возникновения ошибок.

При заполнении бланков и внесении реквизитов в процессе онлайн-оплаты следите за точностью воспроизведения номеров кодов.

Отправленные «не туда» средства заморозят до выяснения обстоятельств либо направят на счет организации, не являющейся адресатом платежа.

Код валютного платежа: когда указывать?

Осуществляя финансовые операции с валютой необходимо указывать код валютного платежа. Идентификатор используют при совершении сделок:

- предоплата за товар;

- оплата поставленной продукции;

- покупка/продажа иностранных денежных знаков; ;

- выдача кредитов;

- покупка/продажа недвижимости.

Формат идентификатора:

Использование номеров обеспечивает возможность контроля денежных потоков всех уровней финансовой системы и упрощает процедуру оплаты взносов различного вида для налогоплательщиков.

Что писать в назначении платежа

Платежное поручение содержит две графы «Назначение платежа». Для заполнения одной из них законодательством утверждены коды. Что писать во второй, плательщик решает самостоятельно. Однако при некорректных формулировках банк может отклонить платеж или затребовать дополнительные документы для проведения операции.

Зачем заполнять платежное поручение

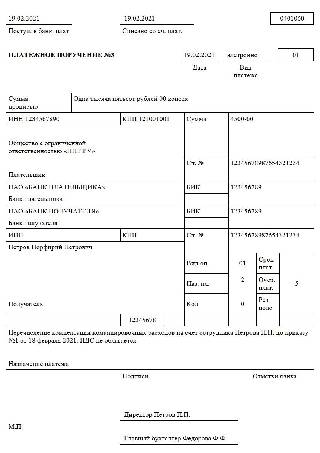

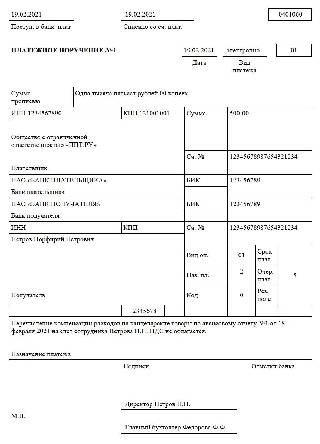

Платежное поручение — это документ, на основании которого плательщик дает указание банку перевести с его расчетного счета средства контрагенту: оплату за товар поставщику, налоги в ФНС, зарплату работникам.

Чтобы банк мог верно перечислить деньги, необходимо корректно заполнить все обязательные реквизиты, иначе средства уйдут не туда.

Сейчас практически все платежки заполняются в 1С или напрямую через банковские сервисы и отправляются в банк в электронном виде, поэтому некоторые реквизиты автоматически проверяются программами.

Например, если есть несоответствия в наименовании, ИНН получателя денег, его расчетном счете, БИК, корреспондентском счете банка, такое перечисление внутри банка блокируется, средства с расчетного счета не списываются.

В этом случае следует уточнить реквизиты в течение пяти дней с момента осуществления платежа. Для этого в банк получателя нужно направить заявление в произвольной форме и приложить платежку с отметкой «Исполнено» своего банка.

Если реквизиты не уточнены и клиента с указанными данными нет, возврат средств из банка получателя происходит на шестой рабочий день.

❗️ Внимание

У одного юридического лица или ИП может быть несколько счетов в разных либо в одном и том же банке. Если некоторые реквизиты совпадают, банковский сервис пропустит платеж не на тот счет. Поэтому необходимо проверять все поля платежки самостоятельно.

Если контрагенту придут деньги не на тот счет, который указан в договоре, это может быть расценено как невыполнение требований контракта, и юрлицу либо ИП начислят пени и штрафы.

Кроме того, банк может не пропустить платежку, если при оплате некорректно заполнено поле «Назначение платежа» или там вовсе ничего не указано.

Также в платежке есть реквизит «Очередность платежа». В соответствии с ним при недостатке денег для исполнения всех операций банк выполняет перечисления в определенном порядке, установленном с частью 2 статьи 855 ГК РФ.

Например, в первую очередь будет проводиться погашение задолженности по алиментам или компенсации вреда жизни и здоровью, во вторую — долгов по зарплате и так далее.

Если на расчетном счете достаточно денег, тогда платежи перечисляются в порядке поступления платежных поручений.

Общие требования к заполнению

В платежном поручении есть два вида реквизитов.

Текстовые — данные заполняются текстом или цифрами в формате даты, порядкового номера, номера счета и других.

Кодовые — в них указываются коды, утвержденные законодательством, которые присваиваются для конкретного реквизита в зависимости от вида платежа и статуса плательщика.

Платежные поручения заполняются на основании Приложения 1 к Положению N 762-П, в нем утверждены все обязательные реквизиты для платежных поручений и соответствующие им коды.

При формировании электронной платежки в сервисе Банк-Клиент или 1С некоторые реквизиты плательщика, например дата, номер документа, номер счета, проставляются автоматически.

Платежное поручение на перечисление налогов и взносов за ИП и организацию можно сформировать с помощью специального сервиса на сайте налоговой. В нем необходимо ввести свои данные, а реквизиты получателя будут заполнены автоматически. Для этого нужно выбрать из списка свою ФНС, вид налога, период и прочее.

Некоторые реквизиты в платежке могут отсутствовать, например «Код». Он предназначен для указания уникального идентификатора начислений. УИН присваивает налоговая для оплат в своих платежных требованиях, например, когда в ходе проверки выявлена недоимка. Если такой номер отсутствует, то есть уплата производится не по требованию ФНС, поле не заполняется.

�� Деловая среда Премиум

Вступайте в закрытый клуб и получите доступ к вебинарам на актуальные бизнес-темы

Оформление графы «Назначение платежа» в зависимости от его вида

В платежном поручении предусмотрено два поля «Назначение платежа»: кодовое и текстовое.

Кодовая графа

Заполняется только работодателями, если они выплачивают вознаграждения сотруднику, у которого есть долги и на доходы которого наложены ограничения судебными приставами. Например, из зарплаты должны быть удержаны алименты по решению суда или долг по кредиту. В остальных случаях это поле не заполняется.

Всего для кодовых назначений платежей предусмотрены пять символов для каждого вида выплат.

Текстовая графа

Она предназначена для описания банковского перевода. Жестких требований к тексту в поле «Назначение платежа» нет. Главное — полностью раскрыть суть операции для банка, партнеров, налоговой и бюджетных ведомств.

В соответствии с законом 115-ФЗ банк анализирует платежи для предотвращения незаконных транзакций: обналичивания средств или ухода от налогов. Поэтому при некорректном заполнении графы «Назначение платежа» банк может требовать дополнительные документы для перевода денег: контракты с поставщиками, трудовые договоры.

Партнеры

По назначению платежа контрагенты ИП и компаний могут сразу определить, за что пришли деньги и по какому договору.

Налоговая и бюджетные ведомства

При расчетах с бюджетом различные ведомства могут также идентифицировать платеж по информации в графе «Назначение платежа» и перенаправить его на нужный счет, если в КБК допущена ошибка.

Кроме того, по назначению платежа ФНС может принять или не принять затраты компании и ИП на уменьшение налоговой базы, так как все расходы для целей налогообложения должны быть обоснованы.

Например, налоговая может исключить из затрат ООО по пошиву детской одежды платеж за поставку техники, которая не используется в швейном производстве или доставке продукции.

�� Деловая среда Премиум

Вступайте в закрытый клуб и получите доступ к бесплатным курсам от ведущих бизнес-спикеров

В зависимости от перечислений формулировки в графе «Назначение платежа» меняются.

Платежи за товары, работы, услуги. В графе обычно пишут наименование продукции, за которую производится платеж, ее количество, номер договора, накладной, сумму НДС, если он включен в стоимость, вид оплаты: аванс, частичная оплата, полный расчет.

Пример для товаров: «Оплата по сч. № 1987/7864 от 23.07.2023 за Принтер лазерный Pantum P2516/P2518. Сумма 14 980 руб. Без НДС».

Пример для услуг: «Оплата по дог. № 8974 от 13.04.2023 за бухгалтерское обслуживание с 1.05 по 31.05. 2023 г. Сумма 14 560 руб. В т.ч. НДС 2912 руб.».

В текстовом поле «Назначение платежа» допускается использовать общепринятые сокращения.

Перечисление зарплаты. Указывается период и реквизиты платежной ведомости, на основании которой производится начисления дохода работникам.

Пример: «Перечисление зарплаты за период с 1.06 по 14.06 2023 г. На основании пл. ведомости № 54-З от 14.06.2023 г.».

Перевод средств ИП с расчетного на свой лицевой счет. Индивидуальный предприниматель может снимать или переводить на свою банковскую карту любую сумму без дополнительного налогообложения.

Пример: «Перевод собственных денежных средств на личные нужды ИП после уплаты налогов. Сумма 54 780 рублей. Без НДС».

Возврат займа, кредита. В назначении платежа указываются: номер, дата договора займа и отметка «без НДС».

Пример: «Досрочное погашение задолженности по договору займа №167-95/12 от 12.07.2020. Сумма 15 789 руб. Без НДС».

Расчеты с бюджетом. В 2023 году существенные изменения в заполнении платежек коснулись налоговых отчислений. Это связано с переходом на Единый налоговый платеж — ЕНП. Однако не все виды бюджетных сумм уплачиваются в рамках ЕНП.

Для этих отчислений платежные поручения заполняются по стандартным правилам с указанием КБК, КПП, ОКТМО и прочих реквизитов.

В назначении платежа необходимо указать наименование пошлины, налога или взноса и период, за который он производится.

Что такое код назначения платежа

С 1 мая нужно использовать обновленные коды назначения платежа

Указание Банка России от 25.03.2022 N 6104-У

ЦБ РФ утвердил новые коды для поля «Назначение платежа» при переводе денег. Теперь их не 3, а 5:

— «1» — зарплата или иные доходы, по которым ограничен размер удержания;

— «2» — доходы, на которые нельзя обратить взыскание и которые имеют характер периодических выплат;

— «3» — доходы, к которым не применяют ограничения по взысканию и которые считаются периодическими выплатами;

— «4» — доходы, на которые нельзя обратить взыскание и которые имеют единовременный характер;

— «5» — доходы, к которым не применяют ограничения по взысканию и которые считают единовременными.

Заполняем платежку на выдачу подотчетных

Код дохода для подотчетных сумм в платежном поручении — 2. Новые правила действуют с 1 июня 2020 года.

Код назначения платежа в платежном поручении

Организации ежедневно заполняют платежные документы, в том числе на перечисление денежных средств физическим лицам. С 1 июня 2020 года действуют новые правила их заполнения. В указаниях Центрального банка России №5286-У от 14.10.2019 разобран вопрос, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2023 г. сотрудникам организации.

Речь идет о цифровом значении поля 20 «Наз.пл». По проставленному в поле значению банк определяет возможность направить часть полученных денег на погашение долгового обязательства физлица, если таковое поступило в кредитную организацию.

Банк России допускает использование трех числовых значений, которые используются в следующих ситуациях:

- 1 — при выплате таких доходов, как заработная плата, премии, вознаграждение по гражданско-правовым договорам, компенсации при увольнении и так далее. Исполнительные взыскания с данных сумм возможны, но ограничены;

- 2 — при перечислении денежных сумм, с которых банк не вправе погасить долговое требование. Сюда относятся компенсации работникам, декретные пособия, алименты;

- 3 — при переводе сумм, попадающих под действие подпунктов 1 и 4 статьи 101 ФЗ-229 от 02.10.2007.

Перечисление под отчет сотруднику

Случаи, когда необходимо возместить сотруднику понесенные расходы, выплатить командировочные или оплатить предоставленный авансовый отчет, часто происходят при функционировании предприятия. И у бухгалтера возникает вопрос, нужно ли заполнять код назначения платежа при переводе под отчет денежных средств.

В этом вопросе имеют место две позиции:

- Банк России не приравнивает подотчетные суммы к доходам работника и рекомендует оставлять поле 20 в платежном поручении пустым.

- Код назначения платежа при перечислении подотчетному лицу — 2 — по аналогии с командировочными компенсациями.

Обе позиции справедливы. С одной стороны, подотчетные суммы являются не дополнительным доходом сотрудника, а компенсацией за понесенные им расходы от имени организации. В то же время корректно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника имеются непогашенные обязательства, и претензий со стороны налоговой инспекции.

Важно понимать, что необходимо правильно заполнить не только цифровое значение поля, но и безошибочно написать назначение платежа в банковском документе.

Пример 1. Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ.

На практике, сотрудники нередко тратят личные средства на нужды организации, а затем оформляют по установленной форме авансовый отчет и прикладывают к нему документы, подтверждающие понесенные расходы. После одобрения авансовый отчет сотрудника подлежит оплате в сумме подтвержденных издержек. Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Сотрудник предоставил в бухгалтерию АО и приложил кассовый и товарный чек из канцелярского магазина. Отчет одобрен руководителем и подлежит оплате.

Из приведенных примеров видно, что код в платежках на возмещение по авансовому отчету и на оплату командировочных совпадает.