Система быстрых платежей: что надо знать об СБП

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. СБП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

- c2c (customer-to-customer) — платежи между физическими лицами;

- me2me — платежи между своими же счетами в разных банках;

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%. Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

- Сбербанк,

- ВТБ,

- Альфа-банк,

- «Открытие»,

- Газпромбанк,

- МКБ,

- Райффайзенбанк,

- Росбанк,

- Промсвязьбанк,

- Совкомбанк,

- «Юникредит»,

- Россельхозбанк.

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Как работает Система быстрых платежей

Переводы между физическими лицами совершаются через мобильные приложения банков-участников системы.

Порядок действий пользователя:

- подключить возможность приема и отправки подобных переводов в мобильном приложении банка;

- выбрать в меню приложения перевод через СБП / перевод по номеру телефона;

- ввести номер телефона получателя средств;

- выбрать банк, на счет которого нужно совершить платеж;

- указать сумму;

- отправить деньги.

Средства зачисляются мгновенно в режиме 24/7.

Для оплаты товаров и услуг на кассе или сайте продавца необходимо навести камеру смартфона на QR-код, в который вшита платежная информация. Сканирование совершается через банковские приложения или специальные приложения, разработанные другими участниками рынка. Например, такое приложение уже запустил ретейлер Wildberries, а НСПК разрабатывает СБП Pay.

В Системе быстрых платежей также реализована функция «Мгновенный счет», которая позволяет оплачивать покупки в онлайне или мобильном приложении магазина, рассказал РБК Трендам представитель НСПК. «Клиенту приходит ссылка, в которой зашифрованы все необходимые для оплаты реквизиты. Нужно только проверить сумму покупки, название магазина в своем мобильном банке и подтвердить оплату».

Что поменяла СБП в системе переводов

«До появления Системы быстрых платежей межбанковские переводы физических лиц можно было проводить только по банковским или карточным реквизитам. После запуска СБП клиенты получили сервис, в котором не нужно вводить реквизиты и долго ждать зачисления денежных средств», — пояснила РБК Трендам заместитель председателя правления банка «Русский стандарт» Елена Петрова.

По словам основателя TalkBank Михаила Попова, для расчетов по банковским реквизитам используются другие электронные протоколы, не онлайновые. Они не обеспечивают необходимую степень прозрачности для всех участников, поэтому операции требуют дополнительной проверки, когда участники подводят итог, кто, кому и сколько должен заплатить, и только затем отправляют деньги.

«Занимало дополнительное время, чтобы физически переместить деньги со счетов после проведения взаиморасчетов, денежные средства шли дольше, те самые знаменитые три-пять рабочих банковских дней», — говорит Попов.

Если клиент переводит деньги по карточным реквизитам с использованием инфраструктуры платежных систем (Visa, Mastercard, «Мир»), то адресат получает такие деньги быстрее, чем сам банк, так как платежная система сообщает банку, что прошла транзакция. В этом случае основное отличие Системы быстрых платежей от карточных переводов — простой идентификатор. Но сейчас платежные системы также развивают переводы по номеру телефона.

При оплате товаров и услуг с помощью СБП средства зачисляются на счет продавца сразу после подтверждения оплаты в мобильном банке покупателя, то есть процесс оплаты занимает секунды. При оплате картой на прохождение расчета нужно время, рассказал представитель НСПК: «До появления Системы быстрых платежей в нашей стране не было сервиса, который бы позволял делать это». По словам директора департамента эквайринга банка «Русский стандарт» Инны Емельяновой, оплата покупок по QR-коду или с помощью мгновенного счета особенно удобна в интернете — клиенту не надо вводить данные своей карты на сайте, а нужно просто считать QR-код или перейти по ссылке, что быстрее и безопаснее.

Комиссии и лимиты Системы быстрых платежей

Еще одно важное отличие СБП — ее дешевизна для клиентов и банков. В отличие от карточных комиссий, которые устанавливают сами участники рынка, тарифы в СБП регулирует Центробанк. С 1 мая 2020 года Банк России в качестве антикризисной меры запретил банкам взимать комиссию с клиентов за переводы до ₽100 тыс. в месяц, при исчерпании бесплатного лимита комиссия может составлять 0,5%, но не более ₽1,5 тыс. Средняя комиссия с карточных переводов между разными банками составляет 1–2%. Также ЦБ до июля 2022 года отменил плату для самих банков за проведение таких транзакций.

Лимиты на переводы через СБП каждый банк устанавливает самостоятельно, иногда они ниже, чем по карточным переводам. На этот «барьер» пользования системой уже обратил внимание ЦБ. Например, в Сбербанке существует суточный лимит в размере ₽50 тыс., в ВТБ разовый лимит — ₽150 тыс., месячный лимит — ₽2 млн. В «Тинькофф-банке» максимальная сумма одного перевода достигает ₽150 тыс., максимум можно совершать 20 переводов в сутки и переводить не более ₽1,5 млн в месяц.

Лимиты всех банков можно узнать в приложении или на сайте кредитных организаций.

Зачем создавали Систему быстрых платежей

Ключевая цель СБП — предоставить людям возможность быстро, удобно и недорого перевести деньги на счет в другом банке по простому идентификатору, говорит представитель НСПК: «Система также направлена на повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения и содействие конкуренции на российском платежном рынке».

В первую очередь ЦБ создавал Систему быстрых платежей как конкурента Сбербанку, который первым реализовал систему переводов по номеру телефона и является монополистом на этом рынке: по последним открытым данным Федеральной антимонопольной службы на 2018 год, доля Сбербанка составляла 94%. Крупнейший банк не хотел подключать сервис ЦБ, и регулятор обязал его сделать это по закону. В итоге Сбербанк подключился к СБП на полгода позже установленного срока (в конце марта прошлого года вместо 1 октября 2019 года), за что был оштрафован Банком России.

Для чего используется СБП

СБП используют как для переводов другим пользователям, так и для переводов средств между своими счетами, открытых в разных банках. Особенно удобен этот механизм для денежных переводов с зарплатной карты. «Заметный прирост СБП дает процент клиентов, которые ранее не совершали переводы, а пользовались банкоматами: снимали деньги в одном банке и пополняли счет наличными в другом банке», — отмечает Петрова из «Русского стандарта».

По статистике банка «Русский стандарт», которую он предоставил РБК Трендам, в тройку самых популярных категорий оплаты с помощью QR-кода через СБП вошли:

- магазины одежды,

- пополнение брокерских счетов,

- доставка еды и фаст-фуд.

Какие у СБП имеются недостатки

Регулирование комиссий в Системе быстрых платежей может негативно сказаться на российском рынке финтеха и платежной системе банковского сектора, считает Попов из TalkBank. Эти средства банки используют в том числе для развития технологий и инфраструктуры, обеспечивающий практически повсеместный прием безналичных платежей. Также часть комиссионных доходов направляется на безопасность платежей, утверждает Попов: «Если у банков не будет средств на обслуживание и повышение защиты этих каналов, то рано или поздно начнут накапливаться бреши, через которые миллиардами будут утекать деньги клиентов». Поэтому банки используют какие-то лазейки и ухищрения для того, чтобы клиент не имел возможности или в меньшей степени пользовался СБП, чем платными сервисами переводов». Например, многие крупные банки, в том числе Сбербанк, не поставили СБП как основной продукт в своих мобильных приложениях, и клиентам достаточно сложно разобраться, как самостоятельно ее подключить и настроить.

Также, как показала практика, в СБП есть риски по кибербезопасности, предупреждает Попов: «Уже было несколько инцидентов, когда находили лазейки в недостаточно продуманных банковских интерфейсах. Через эти лазейки могли активировать платежи по СБП, и клиенты теряли свои деньги. К счастью, это не перешло в лавинообразную историю».

Будущее Системы быстрых платежей

Сейчас ЦБ и НСПК работают над еще над двумя сценариями операций, которые могут появиться в Системе быстрых платежей в 2022–23 годах:

- c2g (customer-to-government) — платежи физических лиц в пользу государства. Могут использоваться для оплаты налогов, штрафов, сборов, пошлин и т. п.

- g2c (government-to-customer) — платежи от государства в адрес физических лиц. Могут использоваться для выплат из государственного бюджета, например, пенсий, зарплат и т. п.

Также в следующем году продолжат развиваться существующие и появятся новые сервисы — как в части c2c-, так и c2b-платежей, сказал представитель НСПК. Например, в c2c будет развиваться функция pull, которая пока доступна для переводов между своими счетами в разных банках и позволяет перевести деньги со своих счетов в нескольких банках внутри только одного мобильного приложения банка. Первыми участниками, которые реализовали эту возможность стали «Русский стандарт», «Тинькофф» и СКБ-банк. Сейчас еще ряд банков тестирует такую функциональность.

По мере развития Системы быстрых платежей также могут сблизиться комиссии в разных сервисах переводов, считает Попов из TalkBank: «Комиссии платежных систем снизятся, а комиссия СБП вырастет так, чтобы банки, которые все это обслуживают, зарабатывали свою норму прибыли и могли обеспечивать и безопасность, и стабильность сервисов, и внедрение инноваций».

Международные аналоги СБП

В настоящее время в мире функционируют более 30 подобных систем, не считая тех, что находятся на стадии проектирования или запуска, рассказал представитель НСПК.

Популярностью пользуются шведская Swish (начала работать в 2012 году), британская Faster Payments (работает с 2008 года), гонконгская FPS (Faster Payment System, запущена в 2018 году), индийская IMPS (работает с 2010 года), австралийская NPP (New Payment Platform, дата запуска — 2018 год).

Также существует система SEPA, которая позволяет проводить переводы мгновенно и круглосуточно в единой платежной зоне евро. Отправлять деньги можно как внутри страны, так и в другие страны этой зоны (их насчитывается более 30), между физическими и юридическими лицами на сумму не более €15 тыс.

Система быстрых платежей в Сбербанке

Проект СБП внес существенные изменения в работу банковской системы. Теперь внутрибанковские и межбанковские операции занимают около 15 секунд. При этом граждане могут отправлять переводы бесплатно. А еще недавно за это удерживалась комиссия. Отправлять деньги можно на свой счет или на карту посторонним людям. К платежному сервису подключено более 200 организаций. В их числе и Сбербанк. Система быстрых платежей доступна круглосуточно. Остается разобраться, как отправить деньги по номеру телефона.

СБП в Сбербанке

Система быстрых платежей – это совместный проект Центробанка России и НСПК. Онлайн-сервис позволяет сократить время операций внутри банка или между двумя разными организациями. Раньше деньги могли находиться в банке от 1 до 5 дней. Сегодня перевод доставляется практически сразу.

Сбербанк России является участником проекта. Его клиенты могут подключиться к СБП через интернет-банк.

Технология стала полезной не только для физлиц, но и для организаций. Граждане могут бесплатно отправлять деньги и оплачивать товары с помощью QR-кода, а юридические лица снизить расходы на комиссиях за поступление платежей от покупателей (клиентов). Денежные операции осуществляются в российской валюте. Переводить доллары или евро нельзя.

Платежный сервис соответствует международным стандартам безопасности. Аналогичные проекты давно используют в других странах (Польша, Италия, Китай).

Условия осуществления переводов в рамках СБП

Вначале нужно проверить список банков участников проекта. Действие можно выполнить на сайте СБП. Пользователю необходимо нажать вкладку «Банки-участники» и изучить список организаций, которые подключились к системе. Найти конкретный банк можно путем ввода его названия в строку поиска.

Следующий этап – подключение к платежному сервису. Это можно сделать в настройках личного кабинета. Естественно, пользователь должен быть клиентом Сбербанка. Доступ к услуге можно получить только со смартфона.

Возможности личного кабинета – граждане могут проверять баланс счета, переводить деньги, оплачивать жилищно-коммунальные услуги, рассчитываться за покупки, осуществлять звонки в банк и подавать заявки на кредиты. А также обращаться в службу поддержки или искать ближайшие банкоматы.

Скачать приложение «Сбербанк Онлайн» можно в магазине «Google Play» или «App Store». Все зависит от ОС смартфона – Android или iOS.

На странице магазина нужно нажать вкладку «Установить» и дождаться загрузки приложения на мобильное устройство. При желании можно изучить возможности мобильного-банкинга.

Далее, нужно пройти авторизацию в системе и начать использовать мобильное приложение. Вход в учетную запись осуществляется по логину и паролю.

Тарифы

В Сбербанке действуют разные тарифы на денежные операции. При этом многое зависит от суммы платежа, выбранного банка и способа отправки денег.

Например, транзакции через СБП в пределах месячных лимитов производятся бесплатно. За превышение лимита начисляется комиссия.

Переводы с карты на карту клиентам Сбербанка до 50 тыс. руб. можно делать без комиссии. Операции между своими счетами осуществляются бесплатно и без ограничений по сумме транзакции в сутки.

Руководство по подключению

Пользователю нужно открыть приложение «Сбербанк…», зайти в «Профиль» > «Настройки» > «СБП» > «Подключение к СБП». При активации платежного сервиса необходимо дать согласие на обработку личных данных. Затем нужно подключить «Входящие» и «Исходящие переводы». После этого можно будет отправлять деньги через онлайн-сервис бесплатно.

Как перевести деньги с компьютера

Делать бесплатные переводы через СБП с помощью компьютера нельзя. Подключиться к платежному сервису можно только со смартфона.

Однако клиенты Сбербанка могут отправлять деньги в общем порядке согласно с тарифами банка. Доступ к услуге предоставляется через «Интернет-банк».

Перевод по номеру телефона

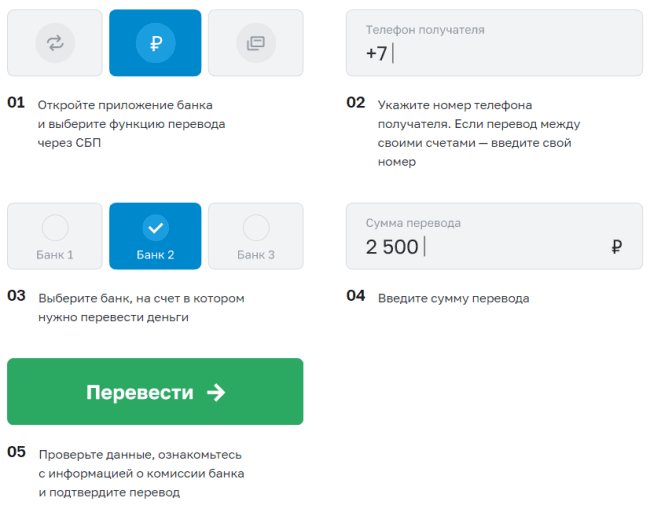

Сделать перевод можно по номеру телефона. Для этого владельцу счета нужно зайти в интернет-банк и выполнить следующие действия:

Открываем меню «Платежи».

Нажимаем вкладку «Другие сервисы» > «Перевод через СБП».

Вводим номер телефона и название банка, в котором обслуживается получатель.

Выбираем счет для списания денег и вводим сумму платежа.

Проверяем корректность введенной информации.

Деньги моментально поступят на счет получателя.

Клиенту банка партнера

Переводы участникам СБП в Сбербанке России делаются по единой схеме («Платежи» > «Другие сервисы» > «Перевод через СБП»).

А вот обычные переводы по номеру телефона осуществляются иначе. Чтобы отправить деньги со Сбербанка в другой банк, нужно зайти в раздел «Платежи» > «Другому человеку» > «В другой банк» > «По номеру телефона». Затем следует выбрать карту, указать название банка, контактный телефон, сумму платежа и подтвердить операцию.

Суммы входящих и исходящих операций в каждом банке отличаются. Размер комиссии зависит от суммы транзакции. Больше информации об условиях переводов клиентам банков партнеров тут.

Клиенту Сбербанка

Порядок отправки денег клиенту Сбербанка через СБП такой же. А вот обычные переводы делаются иначе. Пользователю нужно открыть приложение, выбрать раздел «Платежи» > «Клиенту Сбербанка». Дальше нужно следовать подсказкам системы.

Лимиты и комиссия

В ПАО «Сбербанк» действуют ограничения по сумме платежа через СБП. Если пользователь превышает установленные лимиты, то ему начисляется комиссия.

Какую сумму можно перевести

Клиенты Сбербанка могут переводить за 1 раз до 150 000 р. Сумма суточного лимита такая же. Обновление лимитов происходит через 24 часа после отправки денег. Минимальная сумма транзакции – 10 р.

Комиссия за перевод

Переводить без комиссии через СБП можно до 100 тыс. руб. ежемесячно. В случае превышения лимита пользователю придется доплачивать 0,5% от суммы платежа.

Как узнать, что получателю пришли деньги

Уведомление отправителя о зачислении денег на счет получателя в системе быстрых платежей не предусмотрено. Единственный способ получения подобной информации – обратиться к человеку, которому были отправлены средства. Перевод производится в течение 15 секунд после его подтверждения. Абоненту придет смс или пуш-уведомление.

Отправителю доступна информация только о списании денег со счета. Проверить это можно в личном кабинете интернет-банка. При необходимости можно распечатать квитанцию о платеже.

Можно ли делать переводы с кредитных карт

Отправлять деньги через СБП с кредитной карты нельзя. Граждане могут использовать только дебетовые карты.

Переводы с кредиток допускаются только в общем режиме (с карты на карту). При этом с отправителя удерживается комиссия согласно с тарифами банка.

Как отменить перевод

Подтвержденный (отправленный) перевод аннулировать нельзя. Так как деньги моментально поступают на счет получателя.

Клиентам Сбера нужно внимательно проверять данные человека перед подтверждением операции, чтобы деньги ошибочно не получил другой абонент. Возврат средств возможен только по инициативе получателя.

Трудности при подключении системы быстрых платежей

При подключении к сервису обычно не возникает трудностей. Главное — следовать указанным инструкциям или подсказкам системы. Что касается работы онлайн-сервиса, то здесь иногда могут наблюдаться временные сбои или задержки в зачислении денег на счет. В таком случае нужно обращаться в службу поддержки клиентов.

Версии телефона для доступа к функционалу СБП

Требуемая версия операционной системы для мобильного телефона на базе Android – 5.0 и выше, для iOS – 12.0 и новее.

Какие банки участвуют в СБП

Общее количество участников проекта постоянно обновляется. На дату подготовки материала к сервису было подключено более 200 организаций. Среди них – Тинькофф, Газпромбанк, Альфа-Банк, ВТБ, Райффайзенбанк, Промсвязьбанк, НКО ЮМани и МОБИ. Деньги. Актуальная информация доступна на сайте СБП.

Как отключить систему быстрых платежей

Отключение сервиса производится в личном кабинете онлайн-банкинга. Пользователю нужно зайти в раздел «Настройки» > «СБП» > «Подключение к СБП». Затем следует деактивировать входящие/исходящие переводы.

Достоинства и недостатки СБП Сбербанк

Плюсы сервиса в Сбербанке России:

Моментальные переводы внутри системы.

Минимум данных для отправки денег (номер телефона и название банка).

Деньги можно отправлять бесплатно в пределах месячных лимитов.

Вопросы и ответы

№1. Можно ли делать переводы в другие банка?

Клиенты Сбербанка России могут отправлять деньги в любой банк, который подключен к платежной системе.

№2. Можно ли в Сбербанке делать переводы с кредитной карты?

Отправлять деньги через СБП можно только с действующей дебетовой карты. Использование кредиток не допускается.

№3. Сколько денег можно отправить в сутки через СБП?

Суточный лимит составляет 150 тыс. руб. Минимальная сумма денежного перевода – 10 р.

№4. Можно ли отправлять деньги нерезидентам РФ?

Переводы через СБП в Сбербанке можно осуществлять не только резидентам, но и нерезидентам РФ. Услуга доступна с 12.09.2020 года.

№5. Можно ли делать переводы через СБП на компьютере?

Подключиться к платежному сервису пользователи могут только с помощью приложения «Сбербанк Онлайн».

№6. В чем подвох системы быстрых платежей в Сбербанке?

Здесь нет никаких подвохов. Сервис открывает гражданам новые возможности. Главное — правильно пользоваться системой быстрых платежей в Сбербанке. Речь идет об установке мобильного приложения, настройках переводов и соблюдении месячных лимитов.

Заключение

Проект СБП позволил сократить продолжительность операций и снизить расходы граждан. Деньги доставляются на счет получателя мгновенно. Пользователи могут делать переводы между своими счетами или отправлять денежные средства другим людям. Подключиться к платежному сервису можно с помощью телефона. Нужно лишь установить мобильное приложение. Для отправки денег требуется минимум данных о получателе. Минус сервиса – пользователям доступна только одна валюта (рубли).

Тарифы банков за переводы в СБП

Проект СБП – система быстрых платежей – был инициирован и разработан Центральным банком в сотрудничестве с НСПК (Национальной системой платежных карт). Идея была реализована в 2019 году, в 2020 году к проекту присоединяется все больше банков. Главная цель СБП – сделать денежные переводы моментальными и недорогими. То есть доступными для любого гражданина РФ.

Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

Как перевести деньги с помощью СБП

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

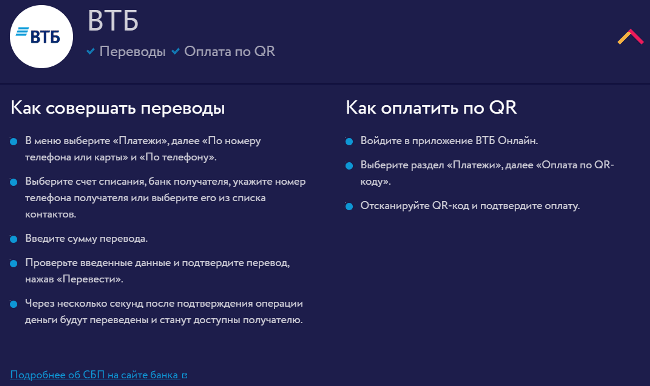

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

Какие банки уже подключены?

На первом этапе в проекте участвуют 12 финансовых организаций: Газпромбанк, ВТБ, Альфа-Банк, Промсвязьбанк, «Ак Барс», Райффайзенбанк, Тинькофф Банк, группа QIWI, СКБ-Банк, Росбанк, Совкомбанк и РНКО «Платежный центр». С 28 февраля эти банки открыли доступ к системе всем своим розничным клиентам.

Также известно, что еще 40 банков планируют подключиться к СБП в обозримой перспективе. По данным Банки.ру, в 2019 году около половины топ-50 банков по активам уже присоединятся к СБП.

В Госдуме находится законопроект, который внесет изменения в существующее правовое поле и обяжет все значимые на рынке платежей банки подключиться к Системе быстрых платежей.

Лимиты и комиссия на переводы в СБП

Система быстрых платежей появилась еще в 2019 году. С помощью СБП можно перевести деньги между своими счетами в разных банках, отправить другому человеку или оплатить покупки в магазине. Расплатиться по СБП через мобильное приложение своего банка можно и без использования NFC. Для перевода средств между счетами нужен только номер телефона. Чтобы оплатить покупку в магазине, потребуется смартфон с камерой и банковским приложением. Ожидается, что вскоре ее также можно будет использовать в полном объеме. Это пригодится для торговых точек, в которых есть проблемы с интернетом, и покупатели не могут войти в банковское приложение.

Комиссии и лимиты СБП

Тарифы на использование СБП устанавливает Банк России. Остальные банки также могут вводить собственные комиссии, но большинство придерживаются рекомендованных правил и не меняют условий.

Тарифы и лимиты зависят от того, как именно используется сервис. Для оплаты товаров и услуг в магазинах никаких комиссий для клиентов нет. Можно совершить сколько угодно покупок: плата за это взиматься не будет. Единственное ограничение есть по сумме разовой транзакции. С 1 мая 2022 года она составляет 1 млн руб. Для большинства ситуаций этого лимита хватает, но если нужно совершить покупку на более крупную сумму, рекомендуется провести ее несколькими платежами.

Таким образом, при расчете с юридическими лицами комиссий по СБП нет. Можно делать покупки в обычных магазинах или в интернете без ограничений. Для переводов между физическими лицами правила другие:

- Без комиссии можно перевести до 100 000 руб. в месяц. После превышения появляется комиссия: 0,5% от суммы платежа, но не более 1500 руб.

- Суточный лимит на переводы зависит от банка, но запрещено устанавливать суммы менее 150 000 руб.

Деньги можно перевести между любыми банками, которые подключены к СБП. Их полный список есть на сайте Системы, но найти организацию, еще не ставшую участником, довольно сложно. Все крупные банки давно подключены и активно используют СБП.

Таким образом, покупки по QR-кодам не имеют комиссий и ограничений по количеству операций в месяц. Для переводов между физическими лицами комиссия появляется после превышения лимита в 100 000 руб. в месяц. Она меньше, чем плата за стандартный межбанковский перевод, поэтому выгоднее использовать СБП даже сверх этой суммы.

Как рассчитаться по СБП в магазине

Магазинов, принимающих оплату по кодам, становится больше с каждым днем. СБП постепенно заменяет ушедшие системы бесконтактной оплаты благодаря своему удобству. Вот как происходит расчет в магазине с помощью СБП:

- Продавец показывает покупателю QR-код, в котором зашифрованы реквизиты счета. Код может быть статический, в виде распечатанного изображения. Или динамический ― его генерируют на планшете или кассовом аппарате.

- Покупатель открывает приложение своего банка, выбирает в нем «Оплату по QR-коду» и наводит камеру на изображение. Смартфон считывает код и переходит в меню оплаты. Точно так же можно использовать приложение СБПэй, созданное специально для расчетов через СБП.

- Если код динамический, достаточно проверить сумму и подтвердить ее. Для статического изображения покупатель вводит стоимость самостоятельно.

- Деньги зачисляются на счет продавца, покупатель получает стандартный кассовый чек.

Оплата по коду занимает всего на пару секунд больше времени, чем использовавшиеся ранее бесконтактные системы. Достаточно попробовать один раз, и становится понятно, что это хорошая альтернатива. Можно не носить с собой банковскую карту или наличные и рассчитываться с помощью телефона.