Как снять деньги с банкомата

Снятие денег в банкомате – процедура, которая не представляет особой сложности для обывателя. Вам необходимо просто вставить в устройство карточку, с которой вы планируете снять средства, и после обновления информации на мониторе ввести личный ПИН-код. Банкомат откроет для вас индивидуальное меню, где нужно будет выбрать операцию «Снятие наличных», валюту, в которой вы хотите получить деньги (большинство банкоматов на территории нашей страны выдают наличные только в российских рублях), ввести сумму, которую вы планируете снять и подтвердить эту операцию. Банкомат также может предложить вам распечатать чек по совершаемой транзакции. После того, как вы заберёте наличные, не забудьте завершить работу с банкоматом и забрать свою карточку.

В каком банкомате снять деньги

Наличные с дебетовой карты можно снимать как в банкоматах, которые принадлежат вашему банку, так и в тех, которые относятся к другим банкам. В последнем случае можно, конечно, попасть и на те устройства, которые не позволяют снимать деньги в других банках. Месторасположение банкоматов можно предварительно посмотреть по карте на официальном сайте вашего банка. Банкоматы могут располагаться в торговых сетях, непосредственно в отделениях вашего банка, различных местах скопления людей (в аэропортах, на железнодорожных и автовокзалах, в поликлиниках, в спальных районах и т.д.). Обратите внимание, что, если вы снимаете деньги в банкоматах «чужих» банков, с вас может удерживаться комиссия.

Снять деньги в банкомате без комиссии

Комиссия за снятие наличных средств не всегда зависит от выбранного вами банкомата – часто комиссия снимается и в «родных» банкоматах банка. Особенно в тех случаях, если это указано в условиях обслуживания вашего карточного счёта. Сам банкомат же будет работать таким образом, как его запрограммируют. Комиссии не снимаются часто в том случае, если вы пользуетесь зарплатной картой, картой для пенсионных выплат, картой для получения социальной помощи от государства. Наличие комиссии и её размер также будут зависеть от того, снимаете ли вы личные средства или хотите воспользоваться кредитными средствами по вашей карте.

Сколько можно снять денег в банкомате

В некоторых банках действительно может действовать ограничение на сумму снятия наличных средств в банкомате. Если вы выходите за рамки этого ограничения, придётся уплатить дополнительную комиссию. Размер ограничения может составить и 10, и 15, и более тысяч рублей.

Без дополнительной комиссии и каких-либо ограничений можно пользоваться кредитными картами международных платёжных систем в некоторых европейских странах, а также в США.

Некоторые банк по определённым карточным счетам устанавливают ограничение на снятие средств в сутки (и количество таких снятий). Если вам понадобится большая сумма в течение дня, придётся обращаться в отделение банка.

Как снять деньги с карты через банкомат

При пользовании банкоматом необходимо быть достаточно внимательным – мошенники часто пользуются наивными людьми, не привыкшими работать с этими устройствами. Перед тем, как вставлять карточку в банкомат, убедитесь в том, что на нём нет видимых повреждений, что купюроприёмник, картоприёмник или клавиатура не имеют дополнительных накладок. Распространённая ситуация, когда такая накладка установлена на разъёме выдачи купюр. Человек пытается снять деньги, подтверждает операцию, но не получает купюр. Считает, что транзакция не прошла и уходит искать другой банкомат. В это время мошенники подходят к устройству, снимают накладку с купюроприёмника и забирают снятую вами сумму денег.

Дебетовая карта

Дебетовая карта — это банковская карта, с которой вы можете тратить и накапливать деньги. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы пользуетесь своими деньгами, а в кредитной — деньгами банка. Дебетовую карту можно оформить в любом банке, который работает с физическими лицами.

пользуется дебетовой картой

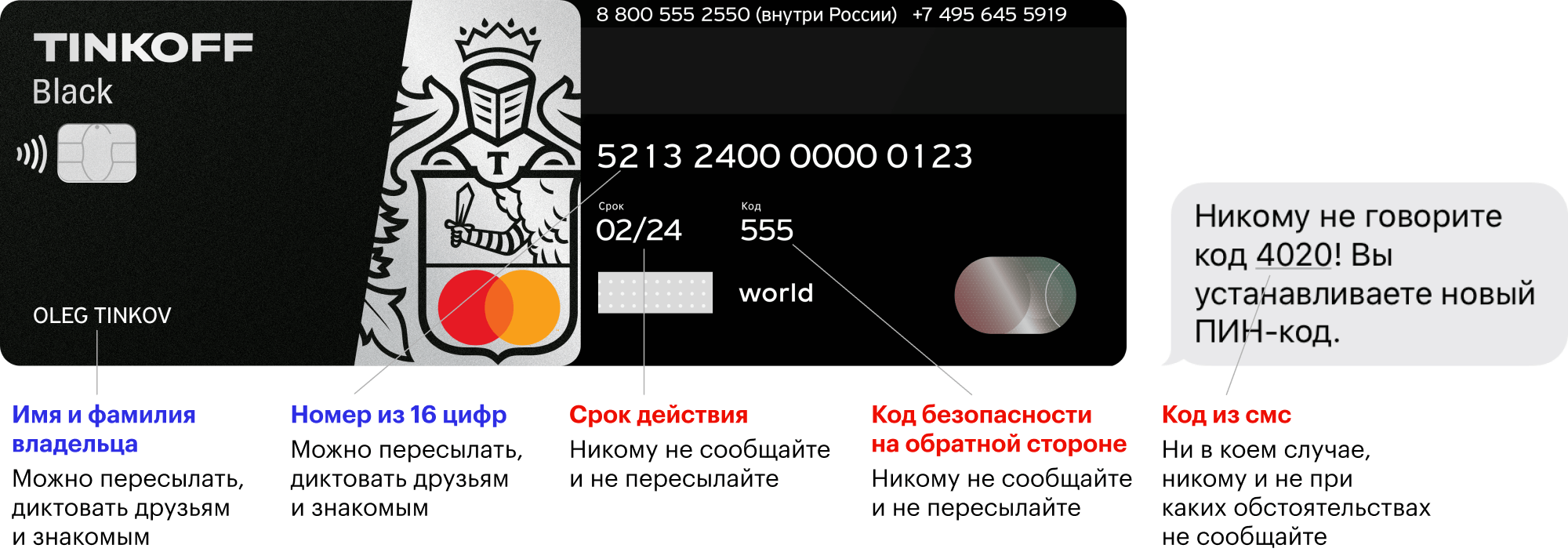

Как и большинство других банковских карт, дебетовая карта защищена магнитной полосой или чипом. На лицевой стороне карты указан ее номер из 16 цифр, срок действия, имя и фамилия владельца. На обратной стороне есть место для подписи владельца и указан код безопасности. Деньги на карте защищены системой страхования вкладов.

С дебетовой картой выгодно расплачиваться по безналичному расчету. За оплату картой вы будете получать кэшбэк, а за хранение денег на счете — проценты.

Как оформить дебетовую карту?

Дебетовые карты разных банков отличаются по стоимости обслуживания, процентам на остаток, кэшбэку и дополнительным услугам. Перед тем, как оформить дебетовую карту, подумайте, как вы будете ей пользоваться, сколько готовы платить за тариф.

Если вы часто летаете, подойдет карта с милями за покупку авиабилетов. Если вы покупаете на «Алиэкспрессе», есть карты, которые будут вам начислять бонусы за это. Если вы любите копить деньги, выбирайте карту с высоким процентом на остаток по счету.

На агрегаторах «Банки.ру» и «Сравни.ру» удобно сравнить карты разных банков.

Примеры дебетовых карт

| Стоимость обслуживания | Кэшбэк | Проценты на остаток | |

|---|---|---|---|

| «Тинькофф Блэк» в Тинькофф-банке | 0 ₽ при постоянном общем остатке на карте, вкладах, накопительных и брокерских счетах от 50 000 ₽ или с подпиской Tinkoff Pro, в других случаях — 99 ₽ в месяц | до 30% рублями | 3% при сумме покупок от 3000 ₽ в месяц, 6% — с подпиской Tinkoff Pro |

| «Альфа-карта» в Альфа-банке |

99 ₽ в месяц | 1,5% рублями при сумме покупок от 10 000 ₽ в месяц | 1% при сумме покупок от 10 000 ₽ в месяц |

| 2% при сумме покупок от 70 000 ₽ в месяц | 6% при сумме покупок от 70 000 ₽ в месяц | ||

| «Кэшбэк-карта» в Райффайзенбанке | бесплатно | 1,5% рублями | 5% |

| «Банк в кармане» в Русском стандарте | 139 ₽ в месяц | до 25% бонусами | 4,5% |

| «Виза Классик» в Сбербанке | 750 ₽ в год | до 30% бонусами |

Примеры дебетовых карт

| «Тинькофф Блэк» в Тинькофф-банке | |

| Стоимость обслуживания | 0 ₽ при постоянном общем остатке на карте, вкладах, накопительных и брокерских счетах от 50 000 ₽ или с подпиской Tinkoff Pro, в других случаях — 99 ₽ в месяц |

| Кэшбэк | до 30% рублями |

| Проценты на остаток | 3% при сумме покупок от 3000 ₽ в месяц, 6% — с подпиской Tinkoff Pro |

| «Альфа-карта» в Альфа-банке |

|

| Стоимость обслуживания | 99 ₽ в месяц |

| Кэшбэк | 1,5% рублями при сумме покупок от 10 000 ₽ в месяц |

Оформить карту удобнее всего в онлайне на сайте банка. Заполните заявку и дождитесь звонка из банка. Когда карта будет готова, ее привезет курьер. В «Тинькофф-банке» дебетовую карту можно заказать на сайте.

Если карту нельзя заказать в онлайне, берите с собой паспорт и отправляйтесь в отделение банка. Там заполните заявку, а сотрудник сориентирует о её готовности.

Самые распространенные дебетовые карты поддерживают две платежные системы: «Визу» и «Мастеркард». Также в России есть собственная платежная система «Мир».

Сколько стоит обслуживание карты?

Стоимость обслуживания дебетовых карт зависит от тарифа и платежной системы.

Зарплатная карта — это дебетовая карта, на которую организация перечисляет вам зарплату. Организация договаривается об обслуживании и выпускает их вместе с банком. В некоторых банках у зарплатных карт бывает овердрафт — кредитный лимит размером в одну или две зарплаты.

Если вы хотите получать проценты на остаток по счету и кэшбэк за каждую покупку, то открывайте «Визу Классик» и «Мастеркард Стандарт» с соответствующими услугами банка. Обслуживание стоит в среднем 700—2000 рублей в год. С такими картами можно оплачивать покупки в интернете, летать в отпуск в Европу, получать повышенный кэшбэк от партнеров банка. Это стандартный уровень карт.

Сумма кэшбэка или процент на остаток часто покрывают сумму за обслуживание. Например, у вас каждый месяц списывают 290 рублей за обслуживание, а начисляют 310 рублей на остаток по счету и 270 рублей за кэшбэк. Проверьте условия по вашей карте или проконсультируйтесь у сотрудника банка. В Тинькофф Банке обслуживание дебетовой карты будет бесплатным, если постоянно храните на карте, вкладах, накопительных и брокерских счетах больше 50 000 ₽. Другой вариант — подключить себе подписку Tinkoff Pro, которая улучшает условия многих продуктов и дает бонусы.

Если вы часто летаете за границу, переводите с карты много денег и вам нужен доступ к дополнительным возможностям банка даже ночью, то вам подойдут «Голд» и «Платинум». Годовое обслуживание стоит от 3000 рублей. По картам доступны проценты на остаток по счету, дополнительные бонусы на перелеты и бронирование отелей.

Как работает кэшбэк для дебетовых карт?

Кэшбэк — это возврат части потраченных денег на счет. Деньги приходят на карту в рублях или в бонусах в конце месяца.

Если банк начисляет кэшбэк рублями, то эти деньги можно потратить куда угодно: на обслуживание карты, на кофе с другом или отложить на крупную покупку. Если кэшбэк возвращают в бонусах, то потратить их можно на те товары и услуги, которые определяет банк.

За все покупки банки возвращают 0,5—3 процента кэшбэка на счет карты. По определенным категориям трат кэшбэк может быть повышенным — до 30 процентов. Такие повышенные категории кэшбэка банк делает совместно с магазинами-партнерами.

В Тинькофф Банке кэшбэк — это до 30% за предложения от магазинов-партнеров и до 15% за покупки в четырех категориях, которые можно выбирать каждый месяц. Еще есть кэшбэк за кино, концерты, театры, путешествия, спортивные события, квесты и рестораны — если совершать покупки в приложении или на сайте банка.

В какой валюте открыть дебетовую карту?

Дебетовые карты бывают не только в рублях, но и в валюте — например, долларах или евро. Некоторые банки выпускают отдельные пластиковые карты под каждую валюту. В Тинькофф можно оформить мультивалютную карту Tinkoff Black, а затем открыть к этой карте счета в нужных валютах. Перед тем как открывать валютную карту, подумайте, как будете ею пользоваться.

Если вы собираетесь поехать в страну, где принимают карты «Мир», можно открыть к Tinkoff Black счет в местной валюте и привязать карту к этому счету. Пополните его в России перед поездкой, чтобы за границей тратить местную валюту, не теряя на конвертации. Можно просто копить валюту на дебетовой карте, чтобы время от времени ею пользоваться. Переводите рубли на валютный счет, они будут конвертироваться по курсу банка.

Как и рублевую карту, валютную выбирайте и заказывайте на сайтах банков. На агрегаторах «Банки.ру» и «Сравни.ру» можно сравнить карты и условия разных банков и выбрать выгодную.

Как платить дебетовой картой в магазинах и интернете?

В магазинах вы платите дебетовой картой в терминале на кассе.

Скажите кассиру, что у вас безналичный расчет, чтобы тот подготовил терминал к оплате. В старых терминалах нужно вставить карту или провести ей через считыватель магнитной ленты, набрать пин-код и подтвердить оплату.

Если терминал и карта поддерживают бесконтактную оплату, то платите за покупки приложив карту к терминалу. Если у вас карта «Мир» от Тинькофф и смартфон с операционной системой Android, значит, можно платить с помощью Mir Pay и Samsung Pay.

Как защитить карту от мошенников?

Защитить деньги на дебетовой карте можно тремя способами: пользоваться банкоматами в отделениях банков, не давать карту в руки незнакомым людям и открыть дополнительную карту.

Опасный банкомат может быть и в шумном торговом центре, и в отдаленном районе города. Опознать такой сложно, но можно. Потрогайте панели банкомата, изучите клавиатуру, накладку на считыватель карт. Фальшивые панели прикручивают наспех и криво. Если вам что-то не понравилось в банкомате, лучше снимите деньги в отделении банка. Если воспользуетесь опасным банкоматом, то через некоторое время с вашего счета могут снимать деньги картой-подделкой.

Чтобы обезопасить свой счет и карту от мошенников, закажите в банке дополнительную карту. На обеих картах можно поставить лимиты на траты в месяц, ходить в кафе и магазины с дополнительной, а основную держать дома для крупных покупок.

Что такое дебетовая карта

Дебетовая карта — это банковский продукт, который позволяет хранить и тратить собственные деньги. Ваши средства лежат на счете, который привязан к карте. Если карта потеряется, ее можно заблокировать и выпустить новую. Деньги при этом никуда не денутся.

Как правило, на лицевой стороне карты расположен номер из 16 цифр, имя и фамилия владельца, а также срок действия. На обратной стороне — код безопасности и место для подписи.

Карта защищена магнитной полосой и чипом. А деньги владельца, которые хранятся на карте, защищены системой страхования вкладов — до 1,4 млн ₽. Карту можно оформить в любом банке, который работает с физическими лицами.

Для чего нужна дебетовая карта

При наличии дебетовой карты вы можете:

- Получать на карту зарплату, пенсию или другие социальные выплаты

- Оплачивать покупки в магазине при наличии в нем терминала, а также расплачиваться в онлайн-магазинах, на интернет-площадках и различных сервисах

- Переводить деньги себе на счет или другим людям, если у них также выпущена карта в российском банке

- Получать бонусы и скидки от банка на покупки, совершенные с помощью карты

- Контролировать расходы. Все траты по карте сохраняются в истории операций — ее всегда можно посмотреть в мобильном приложении или интернет-банке

- Пользоваться платными сервисам — например, доставкой или такси

Виды дебетовых карт

Дебетовые карты можно различать по характерным признакам.

По категории карты: стандартные, электронные, золотые, платиновые

Цифровые и виртуальные карты не имеют физического носителя. Платить ими можно онлайн, вводя реквизиты карты, или офлайн, прикладывая смартфон, к которому привязана карта.

Золотая, платиновая, премиальная карты отличаются от стандартной размерами лимитов на снятие наличных и переводов, сервисом и специальными бонусами. Например, клиенты получают круглосуточную поддержку по всему миру, защиту покупок по карте, а также бесплатные телефонные консультации врачей и юристов.

По персонализации: именные и неименные

На лицевой стороне неименной дебетовой карты нет надписи с именем и фамилией владельца. Ее можно получить в офисе банка в день обращения, привязав ее номер к своему расчетному счету. Сроки оформления именной карты могут занимать до нескольких дней или даже недель. Но по своему функционалу именная и неименная карты идентичны. Преимущество неименной карты в сроках ее получения.

Чем дебетовая карта отличается от кредитной

Ключевое отличие заключается в том, что на дебетовой карте лежат ваши средства, а на кредитной — деньги банка. Кредитная карта позволяет тратить средства при условии, что вы либо вернете потраченную сумму в установленный срок, либо заплатите проценты за использование денег банка.

Вероятность того, что банк откажет клиенту в выдаче дебетовой карты, практически равна нулю. Карту может получить любой гражданин РФ при достижении возраста, определенного условиями банка. А вот в выдаче кредитной карты банк может отказать, если у клиента плохая кредитная история или низкий кредитный потенциал.

Стоимость обслуживания дебетовой и кредитной карт также различается: для первой она ниже, а иногда вообще отсутствует. За кредитные карты банк обычно взимает плату в несколько тысяч рублей в год.

Способы пополнения карты

Карту Газпромбанка можно пополнить одним из следующих способов:

- В мобильном приложении Газпромбанка или интернет-банке с собственной карты, счета в этом же банке или с карты стороннего банка

- В банкоматах Газпромбанка или банков-партнеров

- В отделениях банка — на сайте вы можете выбрать удобное отделение из списка

Как снять наличные

Для снятия наличных с дебетовой карты лучше всего использовать банкоматы Газпромбанка. В этом случае с вашего счета не спишут комиссию, поскольку вы являетесь клиентом этого банка.

При снятии наличных в других банкоматах Газпромбанк или сторонний банк могут удержать определенный процент от суммы снятия. Размер комиссии стороннего банка обычно указан на экране перед совершением операции, а комиссия Газпромбанка указана в тарифах по карте. Например, по Умной карте в пакете услуг «Универсальный» наличные в банкоматах сторонних банков можно снимать бесплатно в пределах 100 000 ₽ каждый месяц (или в пределах 200 000 ₽ с подключенным сервисом «ГПБ Плюс»).

Получить наличные можно также в кассе банка в день обращения или заказать деньги заранее, если речь идет о крупной сумме.

Сколько стоит обслуживание карты

Стоимость обслуживания зависит от того, какой вид карты вы выберете. Некоторые банки предлагают дебетовые карты с бесплатным обслуживанием.

Газпромбанк предлагает большой выбор карт с разными условиями. Например, можно оформить карту «Мир» с кэшбэком — выпуск и обслуживание этой карты бесплатны без условий.

Плюсы и минусы дебетовых карт

Основное преимущество дебетовой карты — в легком и быстром доступе к своим сбережениям. Карта дает возможность мгновенно пополнять банковский счет, снимать с него деньги без комиссии и совершать переводы. Через банковское приложение вы можете тут же отследить операции по карте.

Еще один плюс такой карты — в надежном хранении средств. Если вы потеряете кошелек или у вас его украдут, шанс вернуть наличные деньги будет минимальным. В случае потери или кражи банковской карты средства на вашем счете останутся нетронутыми. Нужно только заблокировать карту. Это можно сделать самостоятельно в приложении или обратившись в банк.

К недостаткам дебетовой карты можно отнести лимит на снятие и переводы, установленный банком. Также дебетовая карта не позволяет уйти в минус, если у вас не подключен овердрафт. А чтобы не попасться на уловки мошенников, нужно соблюдать простые правила безопасности — ознакомиться с ними можно на сайте банка.

«Карта неактивна» — что это значит

Статус «карта неактивна» означает, что у нее закончился срок действия, либо ее заблокировал банк.

Если срок действия карты еще не вышел, но она все равно не работает, позвоните на горячую линию банка, чтобы выяснить, почему она не активна. Это может быть вызвано технической ошибкой или действиями мошенников.

Карта может быть заблокирована в следующих случаях:

- Вы недавно получили карту и еще не активировали ее. Если возникли сложности с самостоятельной активацией, обратитесь к консультантам в том отделении банка, где вы получили карту

- Вы три раза подряд неверно ввели ПИН-код, и банк заблокировал карту автоматически

- Вы столкнулись с неисправностью банкомата

- Банк заблокировал карту из-за подозрения в мошеннических действиях. Основанием для этого может стать нетипичное поведение, например снятие наличных несколько раз подряд

Чтобы разблокировать карту Газпромбанка, позвоните по многоканальному телефону поддержки абонентов и сообщите о проблеме сотруднику банка. После процедуры идентификации доступ к карте будет восстановлен.

Вы также можете разблокировать карту, посетив филиал банка лично. Сотрудник объяснит, почему карту заблокировали и активирует пластиковый носитель.

Если же карту заблокировали из-за подозрительных операций, которые совершали не вы, лучше перевыпустить карту.

Как защитить карту от мошенников

Наличие банковской карты сопряжено с риском попасться на уловки мошенников. Чтобы обезопасить себя от мошеннических действий, необходимо соблюдать простые правила.

Во-первых, никому не сообщайте код, указанный на обороте карты, а также срок действия карты или код из СМС, который пришел на ваш номер телефона. Во-вторых, не забудьте подключить мобильный банк, чтобы можно было быстро отслеживать в приложении операции по карте, и в случае подозрительных действий самостоятельно ее заблокировать.

Как оформить дебетовую карту

Получить дебетовую карту Газпромбанка можно несколькими способами:

- прийти в отделение банка и оформить ее там , дождаться СМС с подтверждением, затем получить карту с бесплатной доставкой представителем банка или в ближайшем отделении

- действующие клиенты банка могут подать заявку через мобильное приложение

Для безопасности карта выдается заблокированной. После того как вы получили карточку, нужно ее активировать. Если вы получили карту без бумажного пин-кода, то активировать ее можно в мобильном приложении или интернет-банке. А если пин-код бумажный, то активируйте ее через сотрудника в офисе банка, на сайте, по телефону или СМС.

Как снять деньги с дебетовой карты

Дебетовые карты по праву считаются самым удобным инструментом для пользования собственными средствами. В отношении такого типа карт банки не устанавливают ограничений, по сравнению с кредитными картами. Держатели вправе распоряжаться личными деньгами по своему усмотрению, поэтому банки здесь не выдвигают ряд требований и условий для своих клиентов.

Если не брать в расчёт возможный овердрафт, то по дебетовой карте предусматривается использование только собственных средств держателя, без предоставления кредитного лимита. В части пополнения карты используются: банкоматы, приходные операции (переводы, пополнения) с любых других карт, платежные терминалы, электронные кошельки.

- Инструкция как снять наличку с дебетовой карты

- Лимиты на снятие наличных по дебетовым картам

- Манипуляции с кредитной картой

Основные ограничения касаются снятия наличных. Несмотря на то, что держатель карты распоряжается собственными средствами, снятие наличных производится в соответствии с определенными правилами. По не именным картам лимиты всегда меньше, чем по именным. Такая схема используется каждым кредитным учреждением, поэтому именные карты считаются более практичными.

Инструкция как снять наличку с дебетовой карты

Перед началом использования карты, клиент внимательно знакомится с пунктами пользовательского соглашения. В документе прописываются все ключевые тарифы, в соответствии с которыми должна использоваться карта.

Лимит снятия наличных устанавливается по каждой карте. Делается это с целью пресечения операций, направленных на обналичивание средств, полученных незаконным путём. Лимиты устанавливаются в зависимости от уровня карты и показателей клиента.

Как и по кредитным картам, здесь предусматривается правило, согласно которому снятие наличных должно производиться только в собственных или партнёрских банкоматах банка-эмитента. При снятии наличных в других банкоматах, стороннему банку уплачивается комиссия. Размер комиссии устанавливается сторонним банком самостоятельно.

- Вставляет карту в подходящий банкомат и вводит пин-код.

- Выбирает в меню банкомата вкладку «получить наличные».

- Назначает или выбирает сумму операции.

- Активирует операцию.

Средства выдаются без дополнительного подтверждения — ввод пин-кода исключает отправку пароля в смс-сообщении. По кредитным картам предусматривается аналогичный алгоритм. Отказ в совершении операции поступает со стороны банка в случае недостаточной суммы на балансе карты или по причине превышения лимита на снятие.

Лимиты на снятие наличных по дебетовым картам

По своим дебетовым картам банки устанавливают ограничительные лимиты на снятие наличных. Лимиты устанавливаются на снятие в день, неделю, месяц. При использовании лимита, предусмотренного на один из этих периодов, все последующие операции по снятию будут блокироваться банком.

По современным дебетовым картам пользователи могут отслеживать остатки лимита в личном кабинете. Держатели премиальных карт получают от банков соответствующее уведомление с суммой остатка лимита на определённый период.

- Tinkoff black — 600 000 рублей в месяц.

- Росевробанк — 1 500 000 в месяц.

- Открытие «Travel» — 3 000 000 рублей в месяц.

- ВТБ «Мультикарта» — 2 000 000 рублей в месяц.

- Ренессанс Кредит — 1 000 000 рублей в месяц.

Ограничения на снятие устанавливаются на весь срок действия дебетовой карты. Этот показатель не меняется в зависимости от частого характера использования карты и соблюдения всех пунктов пользовательского соглашения. У карты банка Тинькофф есть одно существенное преимущество: банк дает своим клиентам возможность бесплатно снимать до 20 000 рублей в месяц в любых банкоматах мира. При этом комиссия уплачивается банком Тинькофф, а не его клиентами.

Снятие наличных по дебетовой карте Сбербанка предусматривается в размере до 300 000 рублей в день. Месячный лимит устанавливается в зависимости от вида (уровня) карты. По некоторым премиальным картам в месяц пользователи могут снимать до 3 000 000, при условии, что все операции производятся только через собственные банкоматы Сбербанка.

Если предусмотренных лимитов на снятие владельцу карты не хватает, ему следует обратиться в банк на предмет выпуска карты с более значительными лимитами. У карт разного уровня лимиты назначаются в порядке возрастания. Чем выше стоимость годового обслуживания карты, тем большим количеством привилегий пользуется ее владелец, включая и повышенные лимиты на снятие средств. И это правило используется практически всеми банками.

Дебетовая карта для снятия наличных не может быть использована в виде дополнительной к кредитной карте. Это правило установлено практически во всех банках, занимающихся выпуском пластиковых карт. К примеру, с нее очень удобно совершать переводы на основную карту, если дебетовая карта используется еще для получения оплаты от какой-либо деятельности.

Манипуляции с кредитной картой

При оформлении кредитной карты на ее балансе банком размещается кредитный лимит. Использование лимита допускается преимущественно только на совершение безналичных покупок. На рынке есть карты, по которым предусматривается снятие кредитных средств без комиссии — к примеру, карта Альфа-банка «100 дней без процентов». По стандартным кредитным картам обналичивание средств кредитного лимита недоступно для пользователей, либо такая операция облагается большой комиссией.

Некоторые из держателей кредитных карт прибегают к использованию следующей схемы: к кредитной карте оформляется дополнительная (дебетовая) для удобного осуществления ряда операций. После этого держатели прибегают к попытке беспроцентного обналичивания кредитных средств путем перевода их на дебетовую карту и последующего снятия.

Если деньги снимаются через собственные банкоматы, то комиссия не взимается. Логично, что попробовать таким образом бесплатно снять средства решают многие, но на практике это заканчивается уплатой стандартной комиссии банку.

Комиссия уплачивается не со счета дебетовой карты, а со счета той карты, с которой переводились средства. Такие операции по-разному квалифицируются банками, но если кредитное учреждение не заинтересованно в бесплатном обналичивании кредитных средств, то сделать это будет невозможно. За любое не целевое использование средств кредитного лимита, держатель уплачивает комиссию, в некоторых случаях и способствует досрочному окончанию срока грейс-периода (льготного периода).

бробанк.ру: Для тех пользователей, кто занимается продажей товаров в интернете или какой-либо другой оплачиваемой деятельностью, дебетовая карта является самым подходящим продуктом. Ее легко оформить (потребуется только паспорт), так как банки никогда не отказывают в выдаче таких карт. Если кредитное учреждение крупное, то полученные деньги можно снять в ближайшем собственном банкомате или в пределах партнерской сети.