Настройка Card2Card

Card2Card (c2c) — с карты на карту. Способ оплаты c2c не является процессингом в привычном понимании, он не объединяет в себе несколько способов оплаты, а предназначен лишь для оплаты с банковских карт.

Кому подходит данный способ оплаты?

Способ оплаты в первую очередь ориентирован на начинающих, у которых ещё нет своего ИП или юрлица, но уже есть желание принимать средства с банковской карты, а не только с онлайн-кошельков.

Как настроить?

Настройка анонимного кошелька

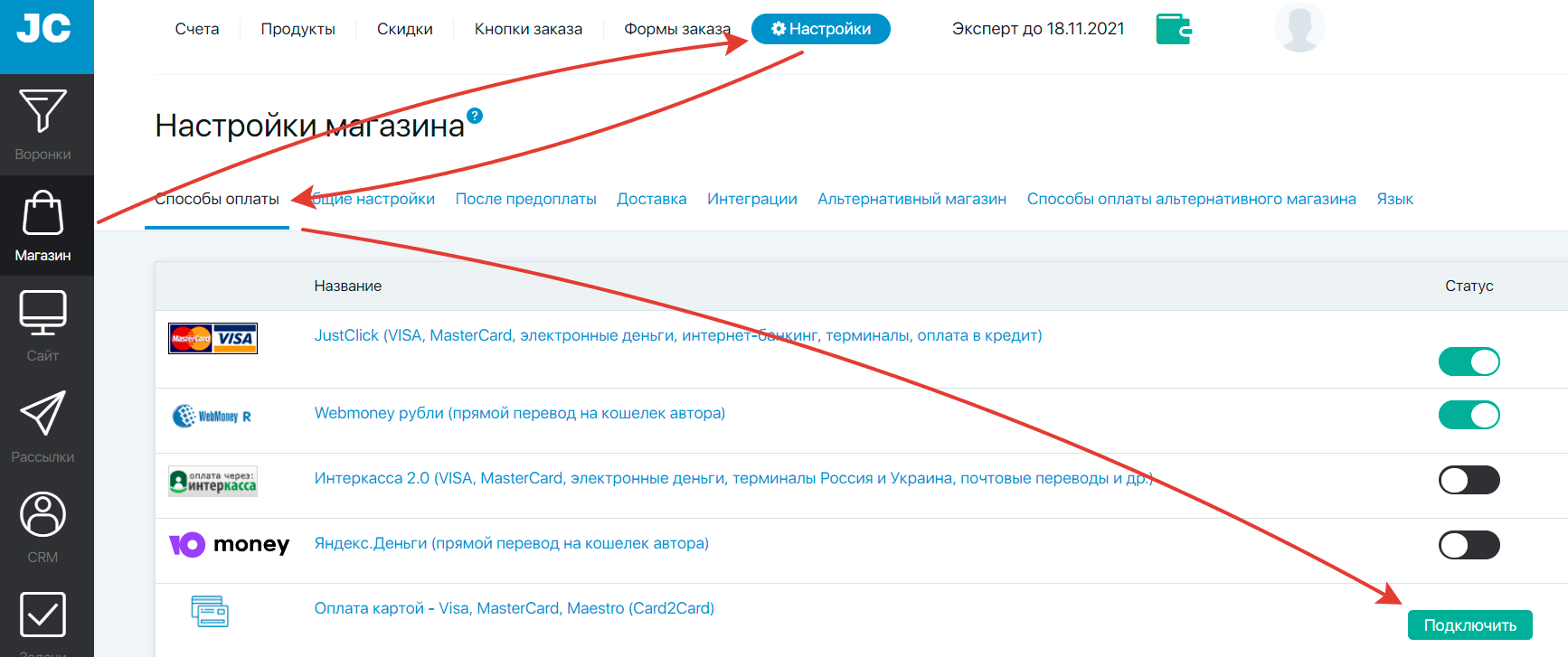

Перейдите в раздел «Магазин» — «Настройки» — «Способы оплаты» и нажмите на кнопку «Подключить» напротив «Оплата картой — Visa, MasterCard, Maestro (Card2Card)»

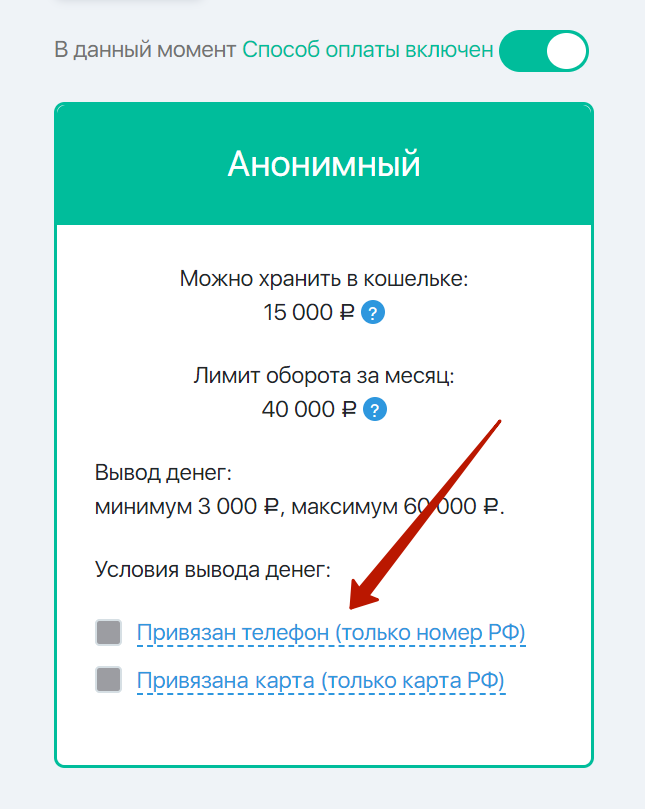

Откроется страница настроек способа оплаты, нажмите кнопку «применить» или «сохранить» внизу страницы — на этом настройка анонимного кошелька завершена, теперь вы можете хранить в кошельке до 15000 рублей, а лимит оборота за месяц составит 40000 рублей.

Такая настройка подходит на первое время, например, пока выпускается банковская карта или у вас нет доступа к банковской карте, так как пока вы не привяжите банковскую карту, вы не сможете выводить заработанные средства.

Настройка идентифицированного кошелька

Как написано выше — при анонимном типе кошелька нельзя выводить средства на карту, их можно только накапливать.

Для вывода средств и увеличения дневных и месячных лимитов, необходимо сделать идентифицированный кошелёк. Как? Рассказываем ниже.

Как привязать телефон гражданину РФ?

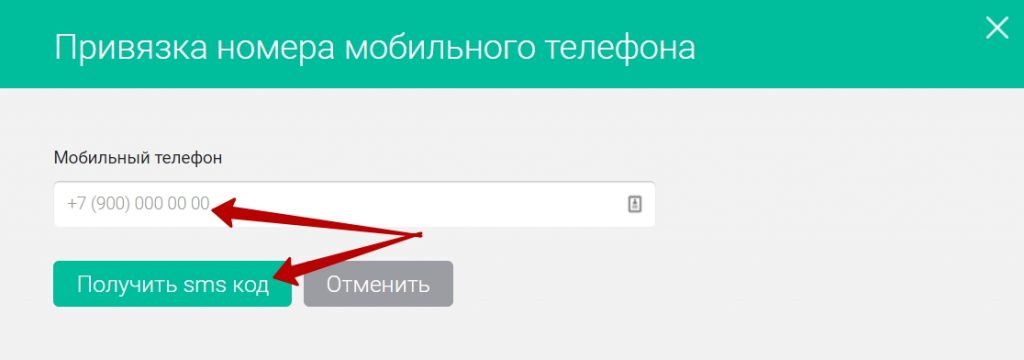

Перейдите в настройки способа оплаты, привяжите сначала мобильный телефон. Для этого нажмите на ссылку «Привязан телефон»

В открывшемся окне введите свой номер телефона в поле «Мобильный телефон» и нажмите кнопку «Получить sms код».

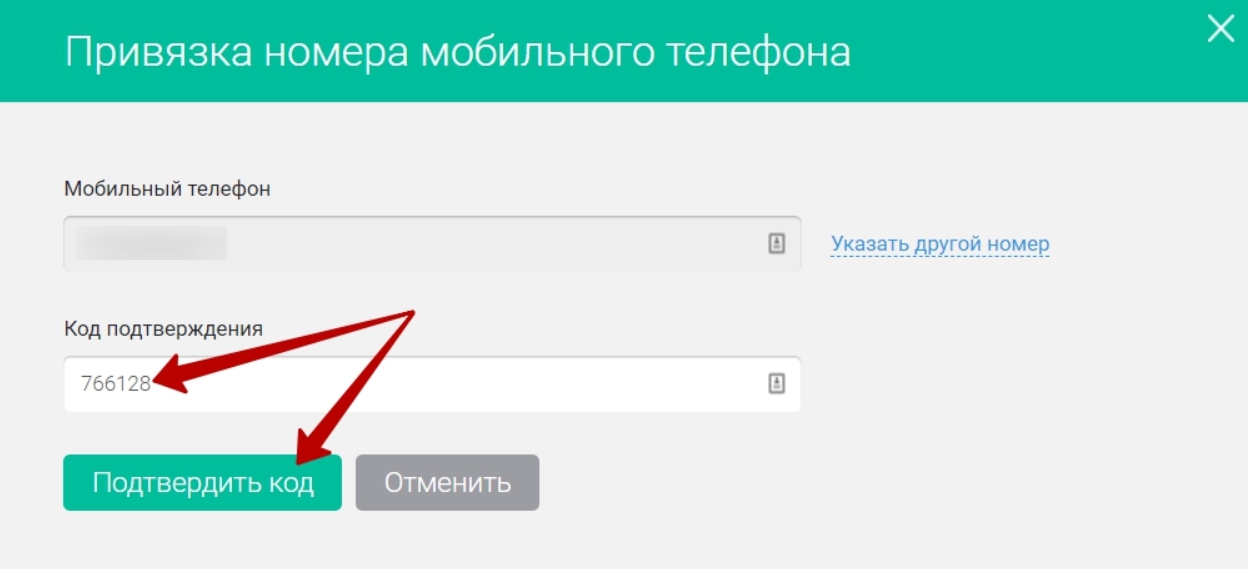

После нажатия на кнопку «Получить sms код» появится поле «Код подтверждения», введите в это поле полученный в смс-сообщении код и нажмите кнопку «Подтвердить код».

В случае, если вы указали неверный номер телефона, нажмите на ссылку «Указать другой номер телефона», измените номер и подтвердите его. Привязать можно только мобильный номер, зарегистрированный в РФ (+7).

Привязка телефона завершена, осталось привязать банковскую карту.

Как привязать номер гражданину другой страны?

Если вы являетесь гражданином другой страны, но у вас есть банковская карта выпущенная на территории России, то вы можете использовать способ оплаты c2c.

Единственный нюанс — привязка номера телефона. На не принадлежащие российским операторам телефонные номера, нет возможности высылать sms код, который нужен для привязки телефона.

В качестве решения данной проблемы, мы предлагаем Вам приобрести российский одноразовый номер телефона для идентификации тут или тут. Всё просто — регистрируетесь, оплачиваете номер, получаете sms код, вводите его в соответствующее поле. Номер привязан, осталось привязать карту.

Как привязать банковскую карту?

Нажмите на текст «Привязана карта». Откроется окно для ввода данных банковской карты. Заполните все поля и нажмите зелёную кнопку «Привязать». На карте будет забронирован 1 рубль, сразу же после привязки карты средства будут возвращены.

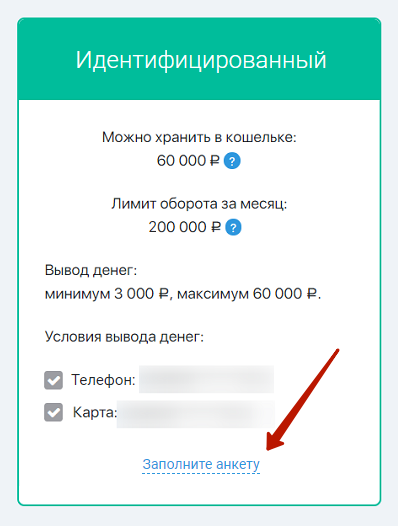

Настройка завершена, теперь вывод доступен, в кошельке можно хранить до 60 000р, а лимит на месячный оборот составляет 200 000 рублей.

Внимание! Вывод на карты Qiwi невозможен по техническим причинам.

Как изменить реквизиты банковской карты и получить статус «Идентифицированный +»?

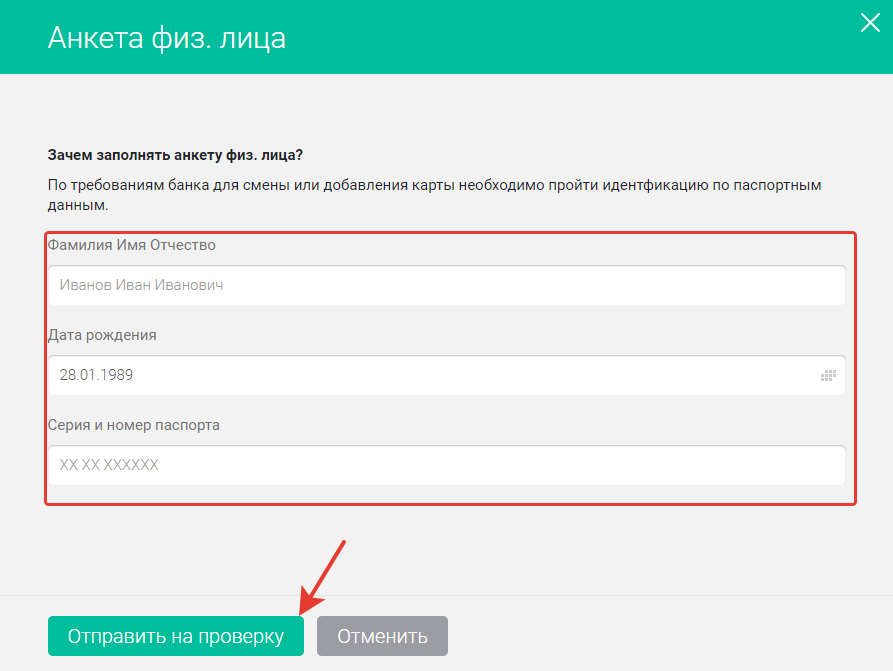

Для изменения реквизитов банковской карты перейдите в настройки способа с2с и нажмите на ссылку «Заполнить анкету».

В открывшейся форме введите:

- ФИО

- дату рождения

- серию и номер паспорта без пробелов .

Нажмите на кнопку «Отправить на проверку».

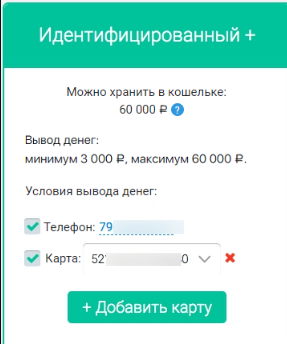

Обычно модерация анкеты занимает от 1 минуты до 24 часов. После того, как анкета пройдёт проверку, вместо ссылки «Отправить анкету» появится кнопка «+ Добавить карту», а статус кошелька изменится с «Идентифицированный» на «Идентифицированный +». Этот статус нужен для того, чтобы изменить банковскую карту или добавить новую.

Для того, чтобы изменить карту, нажмите кнопку «+ Добавить карту» и привяжите её к кошельку.

После добавления второй карты появится возможность выбора между картами.

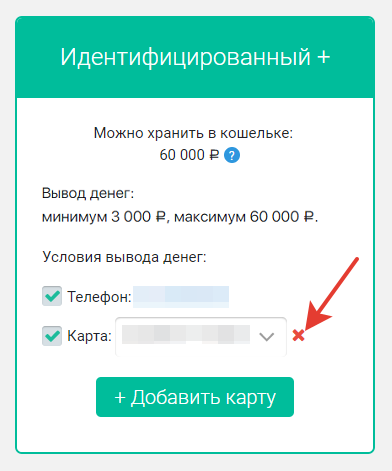

Для изменения карты на которую будут поступать средства, выберите нужную карту и сохраните настройки способа оплаты.

Для удаления карты, выберите нужную карту и нажмите «Крестик», подтвердите своё действие в открывшемся окне.

Условия вывода заработанных средств

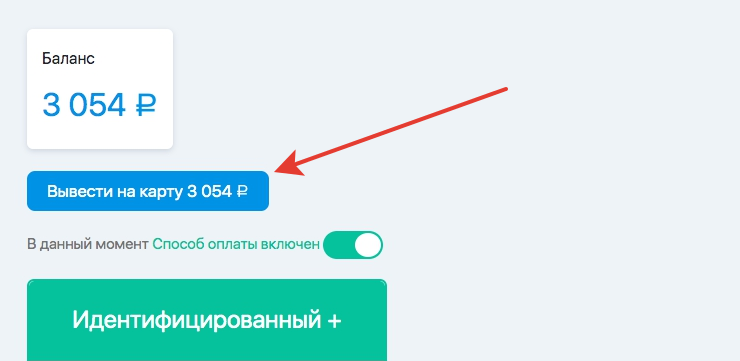

Вывод средств осуществляется после нажатия на кнопку «Вывести на карту…». Средства переводятся на привязанную карту, выданную российским банком, если заработанная сумма 3 000 рублей или больше, при условии, что у вас идентифицированный кошелек. Меньше 3 000 рублей вывести нет возможности.

Вы можете делать больше одной заявки в сутки на вывод средств. Главное, чтобы не было превышения месячного лимита оборота средств. Вывод средств происходит вручную, после создания вами заявки на вывод.

При выводе средств операцию необходимо подтвердить с помощью смс-кода, который придет на номер, указанный в аккаунте.

Кнопка заявки на вывод средств доступна при условиях:

- привязана карта, кошелек идентифицирован;

- на балансе сумма 3 000 руб. или больше.

- успешно пройдена модерация в сервисе

Если недоступна кнопка для вывода средств, значит выполнены не все условия.

Условия для прохождения модерации

Если вместо кнопки отображается надпись «Обратитесь в службу поддержки для активации вывода средств«, то нажмите на ссылку в надписи или создайте запрос из личного кабинета в нашу службу поддержки.

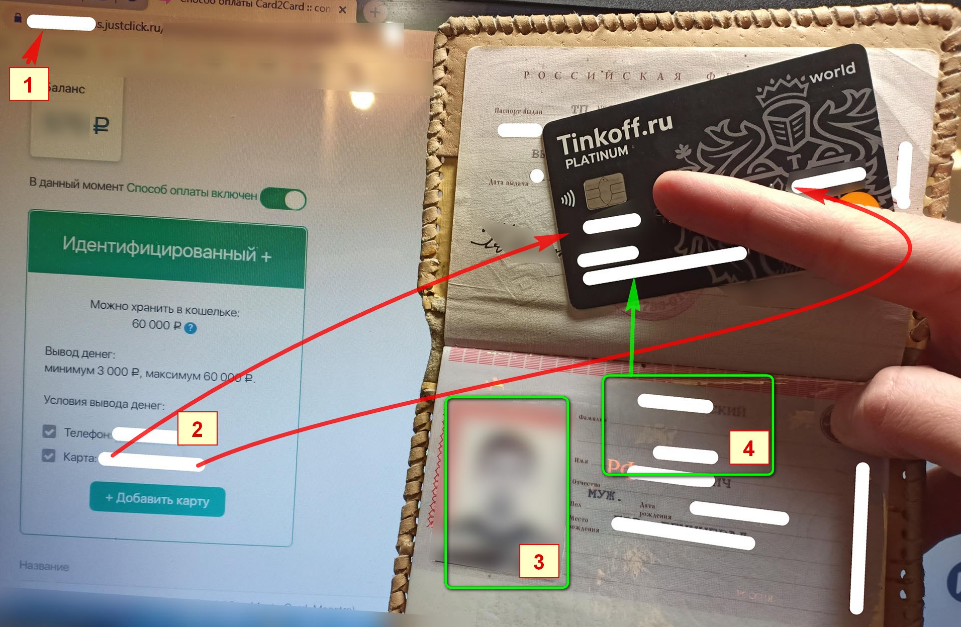

Для ускорения прохождения модерации пришлите фотографию в отличном качестве, сделанную при хорошем освещении, на которой будет видны следующий данные:

1. Логин вашего аккаунта в адресной строке браузера

2. Частичный номер карты, добавленной в вашем аккаунте, который совпадает с номером реальной карты. Требуется показать первые и последние 4 цифры карты, остальной номер скройте, как и дату на карте.

3. Фото в паспорте.

4. Имя в паспорте совпадает с именем на карте. Серия и номер паспорта необязательны.

пример фотографии с данными для прохождения модерации

Если вы используете виртуальную карту, тогда пришлите вторую фотографию на которой видны:

— на заднем плане личный кабинет сервиса, в котором создана виртуальная карта. Открыт раздел в котором отображен частичный номер виртуальной карты (Внимание! Виртуальная карта ЮMoney не поддерживается).

— на переднем плане аналогичный разворот вашего паспорта с данными.

Если данные на фото будут размыты или не читабельны, модератор попросит вас прислать новое фото.

Где посмотреть, сколько я заработал?

На верхней панели JustClick появится ещё один зелёный баланс, который будет отображать сумму полученных средств с помощью способа оплаты c2c.

Какая комиссия системы?

Комиссия при оплате способом Card2Сard составляет 5% от суммы платежа. Комиссия взимается не с клиента, а с автора непосредственно.

Объясняем на примере: клиент оплачивает 1 000 рублей способом c2c, сервис взимает комиссию 5% (50р), у вас доступно для вывода 950 рублей.

Нужно ли платить налоги?

Служба поддержки не консультирует по вопросам уплаты налогов.

О порядке исчисления и уплаты можно прочитать на официальных сайтах налоговой службы и пенсионного фонда РФ.

Резюмируя: если физлицо принимает средства на карту и платит 13%, по закону все легально.

Что будет, если превысить указанные лимиты?

Когда превышается один из лимитов, ваши клиенты не смогут оплачивать продукт, а вы, соответственно, не сможете в автоматическом режиме принять средства и отправить клиенту товар.

Как правило, начинающим редко удаётся заработать более 200 000 рублей в месяц или 60 000 рублей в сутки. Если вы заметили, что уже приближаетесь к достижению лимитов, рекомендуем вам подключить «Процессинг JustClick», который не будет ограничивать вас суточными и месячными лимитами.

Реализованы уведомления о достижении 50% от доступного лимита на кошельке: для автора магазина — через почту и баннер в аккаунте. Для партнера — только баннер.

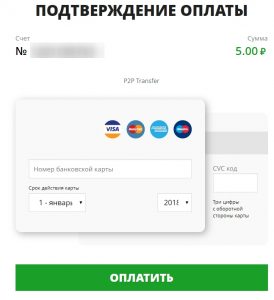

Как происходит оплата способом Card2Card?

При выборе клиентом способа оплаты «Оплата картой — Visa, MasterCard, Maestro (Card2Card)»

Откроется страница, на которой нет ничего лишнего, только информация по счёту, поля для ввода данных и кнопка «Оплатить»

После ввода данных и подтверждения оплаты по смс, клиенту на почту сразу же отправится заказанный продукт, а вы получите свои средства.

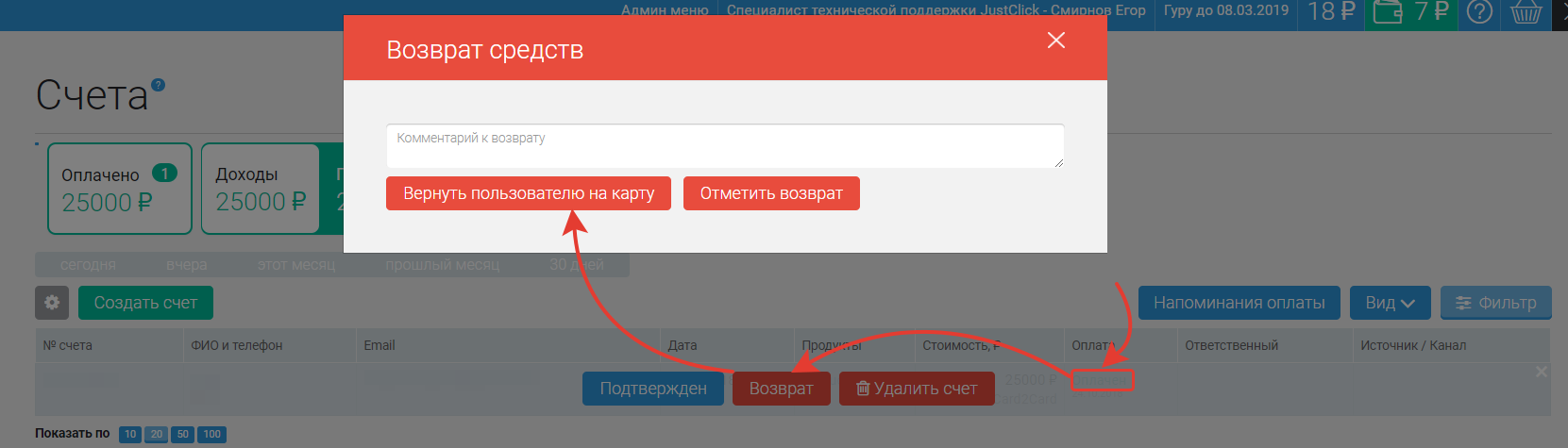

Как оформить возврат средств?

В способе оплаты c2c есть возможность вернуть средства напрямую на карту плательщика.

5% комиссии платежной системы при этом магазину не возвращается, клиент получает возврат 100% суммы по счету.

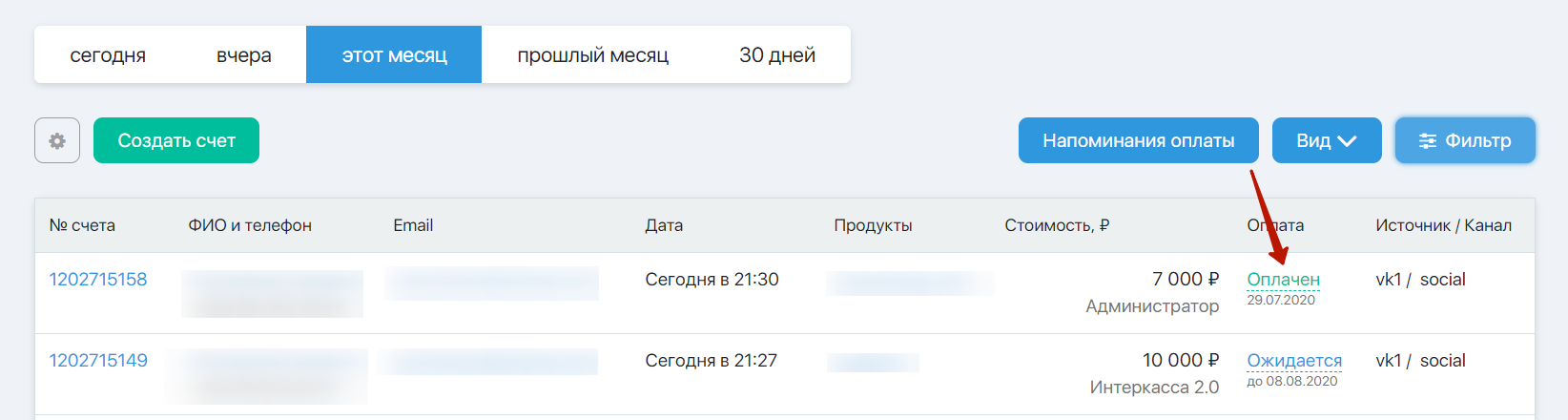

Для того, чтобы оформить возврат, перейдите в подраздел «Магазин» — «Счета». Найдите продукт, оплаченный способом c2c, нажмите на его статус (оплачен).

На панели выбора действий со счётом нажмите «Возврат».

В открывшемся модальном окне введите комментарий к возврату (по необходимости) и выберите «Вернуть пользователю на карту».

FAQ (ответы на частые вопросы)

Да, это способ предназначен именно для тех пользователей, которые ещё не зарегистрировали ИП или юридическое лицо. Мы акцентировали на этом внимание в начале статьи.

-

- Текущий номер телефона в настройках способа Card2Card.

- Новый номер телефона.

- Логин аккаунта, где будет выполнена замена.

- Если ранее новый номер телефона использовался в другом аккаунте — уточните логин данного аккаунта.

Список стран, с которых оплата проходит:

-

-

- Азербайджан

- Армения

- Беларусь

- Грузия

- Казахстан (временно недоступно)

- Россия

- Таджикистан

- Туркменистан

- Украина (успешный платеж не гарантируется из-за ситуации в мире, но по нашим данным до сих пор проходит оплаты по картам Mastercard от Юmoney)

- Узбекистан

В кабинете магазина и в партнёрском кабинете разные счета по способу Card2Card.

Поэтому лимиты для каждого кабинета отдельные.

Сначала нужно пройти верификацию.

После верификации появится возможность удалить привязанную карту.

- Привязать возможно только РФ номера (+7)

- Убедитесь, что вводите номер вручную, а не копируете.

- Убедитесь, что указываете только цифры, без знаков (тире, скобки, пробел).

- Убедитесь, что вы ранее не привязали текущий номер телефона в аккаунте партнера.

Если рекомендации не помогли, напишите нам в службу поддержки.

Ваши клиенты (плательщики) и автор (держатель карты) переводите средства между собой с помощью двух контрагентов:

- Интернет-ресурса ООО «Бест2пей» (оферта на странице ввода данных карты для оплаты https://pay.best2pay.net/resources/siteinfos/1002/oferta.pdf)

- ПАО «МИнБанк»

ООО «ДжастКлик.Ру» не участвует в этой цепочке, только проводит интеграцию. Информация на балансах внутри кабинета справочная, ООО «ДжастКлик.Ру» балансы не сводит и не контролирует.

JustClick — точка входа во внешний сервис с удобным интерфейсом. Аналогично тому, как если бы клиент захотел принимать средства через Webmoney или другую платежную систему, JustClick лишь передает данные и принимает информацию, а вся финансовая часть на стороне платежной системы.

По этой причине для способа «Оплата картой — Visa, MasterCard, Maestro (Card2Card)» компания ООО «ДжастКлик.Ру»:

- не принимают средства на свои расчетные счета;

- не перечисляют средства куда-либо;

- не осуществляют расчетно-кассовых операций;

- не открывает счета в банках и не работает с физическими лицами по приему средств;

- не имеет прямых обязательств перед теми, кто подключает карты;

- не предоставляет никакие документы (если ООО «Бест2пей» смогут, то передадут документ через нас, либо нужно запрашивать напрямую [email protected] );

JustClick лишь отображает информацию по счету, балансу и осуществляет консультационную поддержку.

При подключении способа оплаты Card2Сard происходит следующая механика:

При подключении перевода с карты физического лица на карту вашего физического лица ПАО «МИнБанк» выпускает отдельную виртуальную карту, на которой накапливаются средства к выводу. Эта карта выпускается на имя лица, привязавшего карту в личном кабинете. (Подробнее о взаимодействии в оферте)

Виртуальная карта никак не меняется, если к ней привязать ту или иную карту для вывода денежных средств, она относится к тому физ. лицу, данные которого были указаны для идентификации.

При блокировке банком виртуальной карты, возможность принимать денежные средства на нее остается, но вывести или потратить нельзя.

«Как вывести остаток до 3000 рублей?»]Вывод происходит, если у вас на балансе накопилась сумма меньше 3000 рублей, например 1200 рублей, и вы желаете их вывести, то придется доплатить по товару остаток 1800 рублей + комиссия 5%. Сумма от 3000 рублей будет выведена.

«Возможно ли оплатить тариф деньгами с зеленого баланса?»

К сожалению, нет.

Оплата тарифа с зеленого баланса и перевод между счетами невозможны.»Доступен ли способ оплаты для физических лиц?»

Да, это способ предназначен именно для тех пользователей, которые ещё не зарегистрировали ИП или юридическое лицо. Мы акцентировали на этом внимание в начале статьи. Не все принятые средства вывелись на карту, почему? Закончился лимит. Обнуление лимитов произойдет 1 числа следующего месяца и деньги поступят на карту.

Возможно ли снять ограничение на 200 000 в месяц, чтобы выводить больше? Нет. Такие ограничения реализованы на стороне банка, повлиять на них мы не можем. Чтобы работать без лимитов, рекомендуем подключить процессинг на ИП или ООО.

Сбросится ли лимит на 200 000 в месяц, при подключении новой карты?»]Нет, т. к. лимит устанавливается на аккаунт, а не на карту.

Можно ли сделать возврат, если превышены лимиты?»]Если превышен лимит, то возврат осуществить нельзя. Нужно дождаться обнуления лимитов. После этого вы сможете осуществить возврат.»Как изменить номер телефона?» Для этого подайте запрос в поддержку сервиса JustСlick, указав:Текущий номер телефона в настройках способа Card2Card.

Новый номер телефона.

Логин аккаунта, где будет выполнена замена.

Если ранее новый номер телефона использовался в другом аккаунте — уточните логин данного аккаунта.

Из каких стран проходит оплата по Card2Card?

Список стран, с которых оплата проходит:

Азербайджан

Армения

Беларусь

Грузия

Казахстан (временно недоступно)

Россия

Таджикистан

Туркменистан

Украина (успешный платеж не гарантируется из-за ситуации в мире)

Узбекистан

Лимит 200 000 руб. общий или для счета магазина и партнера раздельный?»

В кабинете магазина и в партнёрском кабинете разные счета по способу Card2Card.

Поэтому лимиты для каждого кабинета отдельные.Как работают денежные переводы с карты на карту

Несмотря на то, что популярность данного вида переводов с каждым годом растёт все больше, в интернете очень мало информации о том как они работаю «изнутри» и в этой статье я простым языком расскажу что такое p2p-переводы, какие они бывают и как они устроены.

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту (и желательно деньги на ней) и знать номер карты получателя.

Перевести деньги с карты на карту можно практически в любом интернет-банкинге, но если у вашего банка такой функции нет, то можно воспользоваться сторонними сервисами (гуглим «переводы с карты на карту»).

Преимущества:

- Нет необходимости физически доставлять деньги получателю или в отделения систем денежных переводов — экономия вашего времени;

- Круглосуточная работа сервисов 24х7;

- Быстрое зачисление, в 99% случаев деньги зачисляются в течение 1-2 минут, но по закону деньги могут идти до 5 дней.

- За перевод взымается комиссия (в среднем 1.5% мин. 50 руб., однако некоторые банки по определенным направлениям комиссию не взимают, например,

при переводе между своими картами или при переводе с карты чужого банка на свою); - Переводы могут отслеживаться (например, налоговой);

- Лимиты. В среднем максимальная сумма разового перевода составляет до 150 000 RUB, в сутки до 300 000 RUB, в месяц до 1 500 000 RUB;

- Есть вероятность (пусть и незначительная) что деньги могут не зачислиться на карту получателя из-за технических проблем на стороне банка и вы будете вынуждены тратить время на общение с банком и поиск своих денег, процесс этот может затянуться и все это время сумма перевода вам будет недоступна.

Виды p2p-переводов

Внутренние — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в российском банке.

Трансграничные — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в зарубежном банке (например, в Украине). Немногие банки предоставляет такую услугу, комиссия при переводе за границу как правило намного выше (в среднем 2% + 150 RUB и плюс еще валютная конвертация), а лимиты на переводы ниже.

При трансграничных переводах деньги списываются с вашей карты в рублях, конвертируются по курсу международной платежной системы VISA\Mastercard (как правило курсы МПС не сильно отличаются от ЦБ, узнать точные курсы МПС можно воспользовавшись калькуляторами: Mastercard VISA) в валюту платежной системы (евро или доллар), после чего происходит еще одна конвертация в местную валюту по курсу банка выпустившего карту получателя (тут уже вы где-то 0.5% потеряете, но можете и больше, все зависит от жадности банка). Например, при переводе с российской карты на украинскую будет две конвертации — RUB->USD\EUR->UAH.

Совершать перевод на российских сервисах с использованием карты отправителя выпущенной за границей нельзя. Также нельзя совершать перевод с российской карты на карты локальных платежных систем, таких как белорусская «Белкарт» или китайская «UnionPay», т.е. карта получателя должна быть либо VISA либо Mastercard.

Как это работает?

Для начала давайте рассмотрим участников процесса:

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т.д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS

- получить лицензии VISA\Mastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

7. Отправитель вводит проверочный код

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Но есть нюанс

Когда вы увидели надпись об успешном переводе (и у вас деньги списались, а получателю начислились), на самом деле деньги еще никуда не ушли, успешно прошла только авторизация. Деньги уйдут на следующий день, после того как в конце операционного дня ПС проведет клиринг и сообщит банку-эмитенту карты отправителя, что ему необходимо отправить деньги в банк-эмитент карты получателя, а также выставит отдельный счет для оплаты комиссии в пользу ПС. Именно поэтому иногда переводы задерживаются, так как некоторые банки ждут завершения фактических расчетов, которые происходят только на следующий день.

Банковский клиринг — это взаимозачет, выглядит следующим образом:

- Вася перевел из банка «А» в банк «Б» 200 рублей

- Оля перевела из банка «А» в банк «Б» 100 рублей

- Костя перевел из банка «Б» в банк «А» 400 рублей

Юридические артефакты

Оферта — это договор между физическим лицом и банком-эквайером на совершение p2p-перевода. Когда вы совершаете перевод вы проставляете галочку о том, что соглашаетесь с условиями оферты (иногда она бывает проставлена по умолчанию). Если у вас возникнут проблемы с переводом, то де-юре вам нужно обращаться в банк-эквайер по реквизитам указанным в оферте. Де-факто первым делом лучше попробовать воспользоваться контактами техподдержки сервиса в котором вы совершали перевод.

Обращаю внимание что если вы переводите деньги, например, на сайте банка «А» то в оферте, особенно у маленьких банков и у финансовых сервисов может быть указан другой банк — «Б», и юридически вы предъявить в банк «А» ничего не сможете, так как услугу по переводу вам оказывал в данном случае банк «Б».

ФЗ-161 «О национальной платежной системе» — этот ФЗ, который должны соблюдать все банки-эквайеры, следит за соблюдением данного закона ЦБ РФ. Если вас как физ.лицо обидел какой-то банк, например, вы совершили перевод с карты на карту и он не дошел в течении 5 календарных дней до получателя и деньги не вернулись (это максимальный срок по данному ФЗ), а банк отказывается вам помогать в решении данного вопроса, то вы можете написать жалобу в ЦБ — это может помочь.

Правила платежных систем (VISA, Mastercard , МИР ) — все банки эмитирующе карты являются членами ПС, и обязаны следовать правилам ПС, при нарушении этих правил банк может получить большой штраф. В целом для общего развития правила можно прочитать, чтобы понимать, чем руководствуются банки. Однако физ.лица обратиться в ПС с жалобой на нарушение банком правил не могут, так как физ. лица не являются членами ПС. Как говорилось в фильме Пираты карибского моря — «Кодекс пиратский и наши законы писаны для нас» 🙂

За что мы платим комиссию

Комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайт\банк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдераза посредничество (если он есть).

На комиссии также можно сэкономить, воспользовавшись Системой Быстрых Платежей, но это уже тема для отдельной статьи.

Перевод с карты на карту без комиссии

Для пополнения одной карты с другой используются либо межбанковские переводы, которые постепенно теряют актуальность, либо технология Card2Card. Последняя отличается скоростью — деньги поступают практически мгновенно. Между картами одного банка такие переводы, как правило, бесплатны. Однако, когда дело касается карточек, эмитированных разными организациями, чаще всего взимается комиссия.

О том, что такое Card2Card, как сделать такой перевод и можно ли отправлять деньги с карты одного банка на карту другого без комиссии, расскажет Brobank.

- Что такое Card2Card

- Принцип работы

- Отличие от межбанковского перевода

- Как сделать перевод с карты на карту

- Как избежать комиссии за перевод

- Стягивание

- Выталкивание

- На какие карты можно стягивать без комиссии

- Выбор карты-донора

- С каких карт нельзя стягивать

- Какие карты умеют выталкивать

- Банк Санкт-Петербург

- Тинькофф

- Открытие

- TalkBank

- ВТБ

- Выталкивание через социальную сеть Вконтакте

- Карты-посредники

Что такое Card2Card

Card2Card — это денежные переводы с карты на карту по номеру карточки. Их также называют C2C, Card to Card, Peer2Peer, P2P Moneysend, Visa Direct и т. д. Последние два термина относятся к конкретным платежным системам (ПС): Moneysend — MasterCard, Visa Direct — Visa, поэтому если говорить о межкарточных переводах в общем, а не только внутри одной ПС, то корректнее использовать понятия «Кард-ту-Кард» или «Си-ту-Си».

Принцип работы

Между банками есть связующее звено — это международные (Visa, MasterCard) и национальные (МИР) платежные системы. Банк не может просто перевести указанную сумму на другой счет. Это делается через «посредника» в два этапа:

- Авторизация. Проверка действительности карты, ее баланса. На этом этапе сумма перевода не списывается, а только замораживается.

- Транзакция. Само списание средств с одного счета в пользу другого.

Между двумя этапами проходит от 1 до 5 дней, но при этом изменение баланса карт получателя и отправителя отображается сразу. Это связано с тем, что в момент авторизации ПС как бы говорит банку: «Тебе скоро переведут деньги, но пока сделай вид, что они уже есть».

Так как между банками и платежными системами взаимное доверие, получатель временно кредитует клиента на сумму, указанную в переводе. Поэтому переводы между картами не мгновенные, а псевдомгновенные — первое время после пополнения баланса на счету не ваши, а кредитные средства.

Если вы потратили деньги, которые еще не появились на счете, то есть использовали банковские средства, произойдет технический овердрафт — перерасход, когда баланс счета уходит в минус. Некоторые банки начисляют за это штрафы, проценты и комиссии. Поэтому при получении перевода C2C, лучше не тратить деньги сразу. Уточнить, пополнился ли счет, как правило, можно в личном кабинете в выписке.

Отличие от межбанковского перевода

Межбанковские переводы проводятся через Центробанк, а не МПС, поэтому сроки, комиссии и порядок перевода разнятся. Сам перевод проходит сразу со счета на счет — никакой временной кредитации здесь нет. ЦБ обрабатывает платежи не круглосуточно, а в рабочее время, поэтому, если формировать перевод в выходной день, срок зачисления увеличится. В среднем межбанковский перевод идет от нескольких часов до 5 дней.

Если вы отправляете деньги по номеру карты, то это Card2Card. Если в реквизитах получателя указываете номер счета, БИК банка, назначение платежа, то это межбанк.

Важно не путать номер счета и номер карты. Первый состоит из 20 цифр и указывается в договоре или в полных реквизитах карты. Второй — прописан на самой карточке и состоит из 16 цифр.

Как сделать перевод с карты на карту

Для проведения денежных переводов C2C можно использовать онлайн-банк, мобильный банк или специальные сервисы Card2Card, которые есть на страницах многих банков — лучше пользоваться ими, а не неизвестными онлайн-сервисами.

В личном кабинете онлайн- или мобильного банка вводятся реквизиты только одной карты — той, которая принадлежит стороннему банку. На сервисах C2C — номер карты отправителя, срок ее действия и трехзначный код с оборота, а также номер карты получателя. После ввода данных операцию нужно подтвердить кодом из СМС.

Как избежать комиссии за перевод

Если переводить деньги не внутри одного банка, а между разными, то берется комиссия в размере 1,5–2%, но не менее определенной суммы — 30–50 рублей. Однако комиссию можно обойти.

Стягивание

Многие банки позволяют бесплатно пополнять свои карты с карт других кредитно-финансовых учреждений. Такая процедура называется «Стягивание», а банк, с которого стягивают деньги — донором.

Для этого нужно использовать сервис Кард-ту-Кард того банка, которому принадлежит карта-получатель. Например, если нужно стянуть деньги с карты Сбербанка в пользу Альфа-банка без комиссии со стороны последнего, то используем сайт Альфа-банка.

Выталкивание

Еще один «инструмент» для бесплатного перевода с карты на карту другого банка — выталкивание. Это когда банк-отправитель разрешает бесплатно пополнять «чужие» карты со своих через собственные сервисы. То есть здесь мы используем портал не банка-получателя, а банка-отправителя. Кредитно-финансовых учреждений, которые могут похвастаться такой щедростью, немного, но все же они есть.

На какие карты можно стягивать без комиссии

Стягивать деньги можно через официальные сайты, если такой сервис предусмотрен, через онлайн-банк и мобильные приложения. При переводе будьте внимательны — иногда банк не берет комиссию, если проводить операцию через личный кабинет, но списывает ее, если пользоваться сервисом по переводу с карты на карту.

-

. На сайте банка есть сервис Card2Card, через который можно пополнить карточку Альфа-банка. Максимальная сумма операции — 600 тыс. рублей. Суточный лимит — 2 млн рублей. Месячный — 3 млн рублей. . Переводить деньги на свою карточку бесплатно можно через ВТБ-онлайн. Лимит на одну операцию — 100 тыс. рублей. Если проводить платеж с формы C2C на сайте, комиссия будет от 1 рубля до 1,4% от суммы операции — зависит от платежных систем карт.

-

- Интерпрогрессбанк. С сайта можно бесплатно стягивать до 50 тыс. рублей в месяц на карты Visa Platinum, Visa Infinite, Мир Премиальная. С комиссией (1,4%+50 рублей) максимальный размер перевода составит 100 тыс. в день и 300 тыс. в месяц. . Стягивать можно через сайт, а также мобильный и интернет-банк. За один раз можно перевести 75 тыс. рублей. В день допускается 5 таких операций, а в месяц — 50, но не более, чем на 800 тыс. рублей.

- Кукуруза. Пополнить карту можно в интернет-банке или мобильном приложении карты Кукуруза с карт MasterCard, Visa, Maestro другого банка на сумму 3 тыс. рублей и более. Лимит— 125 000 за одну операцию и 550 000 рублей за последние 30 дней. . Пополнение карты МКБ без комиссии доступно прямо с сервиса на сайте. Максимальная сумма перевода по картам VISA International, MasterCard Worldwide и Мир — 100 000 рублей или эквивалент в валюте. В сутки — 150 000 рублей, но не более 8 операций. В месяц — 1 млн рублей, но не более 32 операций.

- Московский Индустриальный Банк. Максимальная сумма перевода — 50 000 р. или эквивалент в валюте. Суточное ограничение — 150 000 рублей, месячное — 300 000 рублей. . Через интернет-банк и мобильное приложение можно стягивать до 140 тыс. единоразово и до 300 тыс. ежемесячно. Если переводить на сайте open.ru через сервис Card2Card, будет взята комиссия 0,5%, но не менее 30 рублей. . «Родные» карты пополняются бесплатно через системы самообслуживания ПАО «МТС-Банк» на суммы до 150 тыс. за раз и до 1,5 млн в месяц. Количество операций при этом не должно быть больше 50. . Бесплатный перевод на карты Почта Банка возможен только при суммах от 9999 до 75 тыс. рублей. За 30 дней размер всех платежей не должен превышать 750 тыс. . Переводы отправляются с сайта банка на сумму не более 50 тыс. рублей. В течение 24 часов можно стянуть 100 тыс., совершив максимум 5 операций. В месяц — 500 тыс. рублей в рамках 20 переводов. . Стягивать умеют дебетовые карты с тарифным планом 201, 202, 204 и 206. За один раз можно перевести 100 тыс. рублей, за день — 300 тыс., за месяц — 600 тыс. . Пополнение карты без комиссии возможно через интернет-банк с лимитом 150 тыс. за раз и 600 тыс. — за месяц.

- РокетБанк. Стягивать без комиссии можно в приложении и веб-банке. Ограничения зависят от тарифа: «Уютный космос» — до 300 тыс., «Открытый космос» — до 600 тыс. (с 12 ноября объединен с РосЕвроБанком). Перевод проводится с сайта банка. Лимит — от 1 рубля до 150 тыс. . Без комиссии пополнять карту нужно в интернет-банке. С 20.09.2019 введен суточный лимит 200 тыс. рублей. . Бесплатное пополнение карты Русского Стандарта возможно в мобильном и интернет-банке. Перевод с сайта обойдется в 1% от суммы, но не менее 50 рублей. Лимит на операцию — 50 тыс. рублей, на месяц — 600 тыс.

- Союз Банк. Переводы также проводятся через интернет-банк. Лимит на одну операцию — 75 тыс. С карт MasterCard Worldwide и МИР, либо на эти карты действует месячный лимит — 175 тыс. рублей. . Стягивать деньги на карты Тинькофф можно через собственный сервис C2C, расположенный на сайте. Один перевод не должен превышать 100 тыс. рублей. В сутки разрешается сделать до 5 онлайн-переводов. Увеличить лимиты можно через интернет-банк.

- TalkBank. Пополнить карту без комиссии можно через ЛК TalkBank в мессенджерах: Telegram, vk.com, Facebook, WhatsApp или Viber. . Стягивание происходит через сайт банка или личный кабинет. Сумма одной операции не должна превышать 50 тыс. Дневной лимит — 300 тыс., но не более 8 операций. Месячный — 600 тыс. рублей. . Карты ХКБ стягивают деньги через интернет-банк. Разовое ограничение — 150 тыс., месячное — 300 тыс. . Через мобильный банк можно стянуть 140 тыс. рублей за раз, 300 тыс. — за день, 540 тыс. — за 4 дня и 1,5 млн — за месяц. . Скинуть деньги с карты другого банка на карты СКБ-банка и Газэнергобанка можно бесплатно через сайт. Лимит на перевод — 100 тыс., на сутки — 100 тыс./5 операций, на месяц — 450 тыс./30 операций.

- Интеза. Переводы до 50 000 на карты Банка – бесплатно, свыше 1,4% от суммы перевода, но не менее 60 р. С комиссией можно перевести до 100 тыс. за раз и до 500 тыс. за месяц. . Бесплатное пополнение доступно на официальном сайте, в личном кабинете мобильной и веб-версии. Лимиты на перевод, сутки и месяц — 120 тыс./150 тыс./600 тыс. рублей. . Не все карты ОТП Банка умеют стягивать, но тем не менее их очень много. Список можно найти на сайте банка. За один перевод разрешается стянуть до 140 тыс. Суточный и месячный лимит — 300 тыс. По некоторым картам максимальный месячный лимит составляет 1,5 млн рублей.

- Билайн. Стягивать можно только с карт Visa и Mastercard в сумме 3 000 р. и более. Лимит на одну операцию — 125 тыс. В месяц можно перевести не более 550 тыс. рублей.

- Всероссийский банк развития регионов. Через сервис Card-to-Card на сайте банка можно стянуть до 300 тыс. рублей в день и до 600 тыс. рублей в месяц.

Информация действительна на феврале 2020 года. Так как банки периодически меняют условия, перед переводом уточните актуальные тарифы на сайте или в личном кабинете.

Выбор карты-донора

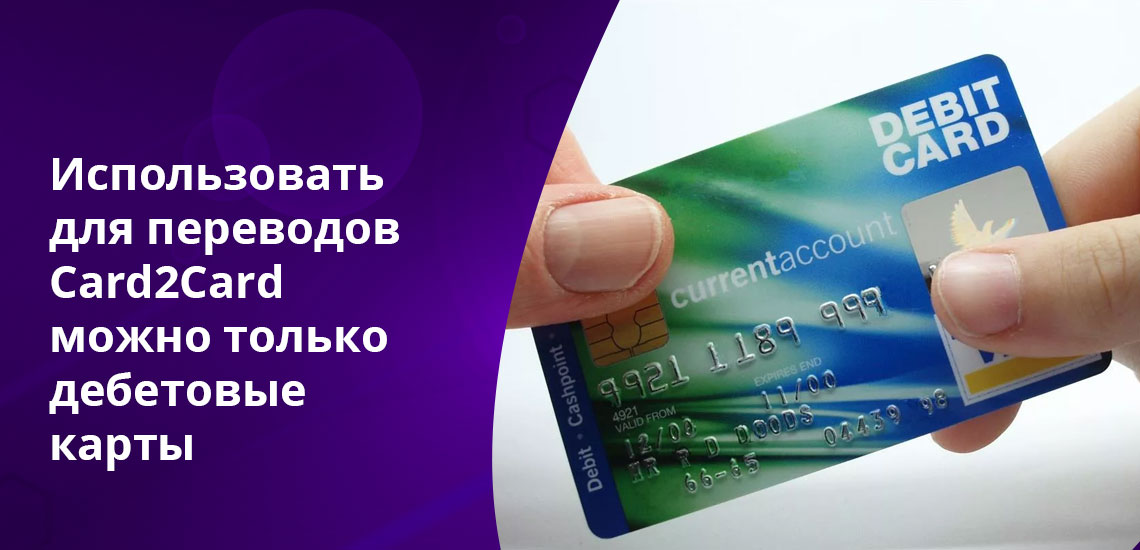

Использовать для переводов Card2Card можно только дебетовые карты, так как на кредитках такая операция будет приравнена к снятию наличных — спишется повышенная комиссия и, возможно, прекратится действие льготного периода.

Карта-донор должна обладать функцией 3D-Secure — код, который приходит владельцу карты на телефон при оплате товара или совершении перевода.

Обратите внимание, если карта-отправитель участвует в какой-либо бонусной программе, например, начисление кэшбэка, то за переводы C2C баллы начислены не будут.

С каких карт нельзя стягивать

Некоторые банки не любят, когда с их карт стягивают деньги через сторонние сервисы — за это они берут комиссию. В тарифах получателя это предупреждение прописано в сносках. Хоть таких банков и немного, перед переводом лучше изучить условия C2C всех сторон сделки.

Например, если будете пополнять карту Промсвязьбанка через мобильный банк с карты МКБ, то последний возьмет комиссию 1%, минимум 50 RUB / 2 USD / 2 EUR. МКБ, кстати, спишет плату, даже если будете переводить с карты МКБ на карту МКБ через сторонние интернет-ресурсы.

- УБРиР.

- Промсвязьбанк.

- Русский Стандарт.

- Авангард.

- Уралсиб.

- Зенит.

- СКБ.

- Яндекс-Деньги.

- QIWI.

Чтобы проверить, возьмет банк комиссию за донорство или нет, попробуйте перевести всю сумму, которая есть на карте-отправителе. Если комиссия предусмотрена, то операция не пройдет из-за нехватки средств.

Какие карты умеют выталкивать

Есть несколько карт, которые умеют выталкивать деньги, то есть бесплатно переводить их на карты других банков через собственные сервисы. Так как эмитенту карты-отправителя такая процедура выгоды не приносит, здесь предусмотрены более жесткие лимиты. К тому же банки часто выдвигают дополнительные условия для бесплатного перевода, например, минимальную сумму для отправки.

Банк Санкт-Петербург

В банке Санкт-Петербург с карты «Твой кэшбэк» возможно бесплатное выталкивание при сумме перевода от 3 тыс. рублей. При этом в месяц можно отправить не более 20 тыс. рублей. По премиальной карте «Твой ПСБ Премиум» ограничения в 3 тысячи рублей нет, но максимальный месячный лимит остается таким же.

Тинькофф

С карты Тинькофф Блэк перевести можно также не более 20 тыс. за расчетный период. На сумму свыше лимита будет начислена комиссия 1,5%, но не менее 30 рублей.

Что такое Card2Card

За последнее время технологии настолько шагнули вперед, что теперь не нужно бегать по банкоматам и снимать наличные только для того, чтобы перевести деньги с одной карты на другую.

Теперь это можно сделать не только быстро, но и абсолютно надежно и почти бесплатно. Революционный перевод card2card имеет множество нюансов и сегодня мы об этом поговорим. Сегодня я отвечу на вопросы, card2card что это, как пользоваться и какие есть нюансы.

Переводы с карту на карту

С2с позволяет переводить деньги быстро, несмотря на работу банков. То есть по идее задержек быть не должно. К тому же, большинство переводов между банковскими карточками осуществляются без комиссионных процентов, но за некоторые придется доплатить небольшую комиссию.

Для того, чтобы перевести денежные средства с одной карты на другую, нужно знать реквизиты карты отправителя и получателя. После ввода реквизитов нужно убедиться в то, что вся информация введена правильно и нажать кнопку “ОК”. Карты могут быть от разных банков, но для уровня безопасности придет смс о подтверждении операции.

Разные банки вводят разные правила для снятия денежных средств с пластика. Это тоже нужно учитывать, причем прийти смс для подтверждения могут не только на карту донора, но и на карту получателя. После этого высветится окно, в котором будет подтверждено произведение перевода, деньги скоро поступят на счет пластика получателя.

Некоторые банки для подтверждения операцию могут списать небольшую сумму денежных средств с карты отправителя, которую нужно будет ввести в соответствующее поле. Так работает банк Кукуруза, снимает он всего в пределах 10 российских рублей.

Это происходит только при первом списании со сторонней карты, а дальше уже система запомнит вас и такая проверка не потребуется. Списанные деньги нужно ввести правильно, только после этого можно будет произвести операцию с пластика на пластик. Списанные деньги в качестве подтверждения обязательно вернутся на счет отправителя спустя несколько дней

МКБ онлайн

Есть возможность перевести деньги с карты на карту онлайн. Преимуществ у этого способа достаточно много. Не нужно долго авторизоваться на сайтах, будет достаточно войти в один из нужных зарегистрированных аккаунтов и произвести операцию. Ко всему этому, можно зайти в личный кабинет и проконтролировать списание, перевод. Сохраняются электронные чеки, а это обезопасит от перевода “не туда”.

Я бы посоветовал не использовать разные сомнительные сайты для перевода денежных средств. Дело в том, что такие сайты не просто снимают огромную комиссию, но и при этом могут вообще не перевести деньги на карту получателя.

Мошенников нужно обходить стороной и пользоваться только официальными сайтами и сервисами для различных денежных операций.

Снятие денежных средств без комиссии

Можно воспользоваться услугами пополнения с одной карты на карту без комиссии. Но это можно сделать не со всех карт. Сейчас мы поговорим о том. С каких карт можно переводить деньги бесплатно.

С пластика от Сбербанк, Тинькофф, Кукуруза можно стягивать деньги без процентов. Под эти условия подпадают карточки от РостБанк, БинБанк, Втб24.

Эти банки тесно сотрудничают с системой перевода с карты на карту и предлагают своим клиентам делать это абсолютно бесплатно. Хотя Тинькофф установил лимит в размере 3000 российских рублей, благодаря которому можно не оплачивать проценты за снятие денежных средств.

Важно помнить, что такая операция не будет начислять бонусы на счет, даже если у вашей карты есть кэшбек за покупки. Для банка это операция схожа с покупкой, например, в интернет магазине.

Но система видит и понимает, что это не покупка, а как-бы снятие наличных. Но беспокоиться о том, что банк из-за этого спишет бонусы не нужно, все банки проверены и не начислят вам и другим пользователям комиссию за данную операцию.

Я бы хотел напомнить, что ни в коем случае нельзя переводить деньги с карту на карту, если карта отправителя является кредиткой.

Дело в том, что банки сразу же начислят огромный процент и снимут период лояльности с вашего счета. Грубо говоря, пользователь “влетит” на большие деньги.

Нюансы, о которых важно знать

Многие сразу пугаются, когда деньги не поступают на счет покупателя и начинают обвинять приложение в мошенничестве. Но на самом деле деньги не сразу списываются и поступают на пластик. Они только авторизуются на счете получателя, после чего замораживаются.

В личном кабинете можно будет увидеть, что, например, на счету пластика 0 российских рублей, а вот с2с условно 3000 рублей. Через несколько дней (этот срок может достигать и целой недели, а может продлиться всего 24 часа) деньги спишутся и по итогу поступят на счет. Это тоже самое, как покупка в интернет магазинах.

Есть же банки, которые как-бы верят вам на слово, то есть позволяет сразу же использовать и тратить деньги, полученные с2с. Этот шаг увеличил рейтинг среди клиентов, ведь пропадают догадки о том, что банк “забрал деньги себе и обманул клиента”.

Но тут надо быть осторожным, есть банки (те, которые я описал вам выше не сделают таких неприятных сюрпризов для своих клиентов). Которые за использование денег с перевода с карты на карту сразу же, могут воспринят это, как получение кредита и оформить эти средства в ваш кредит. То есть они откроют вам кредит даже без вашего ведома!

Отзывы

Я прошерстил интернет и почему-то нашел уж очень мало card2card отзывы о такой программе для перевода. Может быть, у мало кого возникали проблемы, а может быть наши соотечественники не так часто используют эту систему.

к сожалению, отзывы были скорее отрицательные. Я попытался максимально их изучить и понять, проблема это в данной программе. Или же нет.

Один пользователь жалуется на то, что спустя 4 дня деньги так и не поступили на счет. Тут все просто, системе нужно дать немного времени (может быть деньги придут и через семь дней после проведения операции).

Я уже писал выше, что деньги сразу же приходят на счет, но замораживаются и ожидают подтверждения проведения операции от вашего банка. В отзыве было мало информации, но я надеюсь, что ответил на то, почему деньги до сих пор не поступили.

Второй отзыв направлен на жалобу на сотрудников горячей линии. Как я понял, у клиента появились вопросы, и он позвонил в банк для того, чтобы они подтвердили снятие и поступление денежных средств. Но сотрудники ответили, что сделать этого не могут.

Конечно, всем хочется, чтобы техподдержка ответила на абсолютно все вопросы, но так не бывает. Сотрудники реально могут не знать об операции, потому что деньги, опят же таки, заморожены на счете. Для этого лучше зайти в личный кабинет, там будет все подробно расписано.

Выводы

Система перевода с карты на карту стала революционной, потому что это можно сделать быстро, не выходя из дома и в большинстве случаев, без каких-либо процентов.

Система относительно новая и бывают ситуации, когда в работе появляются недочеты. Но предусмотрено, что может быть задержка поступления денежных средств на счет в течение 7 дней.

Одна неделя может сократиться и до пару дней, все зависит от банка, суммы списания и поступления. Но есть банки, которые настолько доверяют своим клиентам, что предлагают использовать средства с2с сразу же.

Для того, чтобы не столкнуться с проблемами, стоит подробно изучить программу и только поле этого доверять ей свои денежные средства.