ВТБ повысит ставку по депозитам до 13% годовых

Ставка по депозитам в рублях для клиентов ВТБ повысится до 13% годовых с 29 сентября. Об этом «Известиям» сообщила пресс-служба банка.

«Ставка до 13% годовых доступна для всех клиентских сегментов при размещении средств на «ВТБ Вкладе» в дистанционных каналах сроком на три года и выборе опции капитализации процентов или выплаты в конце срока. Минимальная сумма вклада составляет 10 тыс. рублей при открытии в «ВТБ Онлайн» или банкомате и 50 тыс. — при заключении договора в офисах банка», — говорится в сообщении.

Повышенную ставку также могут получить клиенты, предпочитающие размещать средства на более короткие сроки. Так, по трехмесячным депозитам максимальная доходность составит 12% годовых, полугодовым — 11,5%, а годовым — 10,5%. По среднесрочному 181-дневному депозиту «Выгодное начало», который доступен клиентам, впервые размещающим средства в ВТБ, ставка достигнет 11,3% годовых.

«Рублевые депозиты по-прежнему выступают основным инструментом вложения средств, гарантирующим высокий доход и защиту от инфляции. В настоящее время в розничном портфеле сбережений ВТБ на их долю приходится более 90%. С сегодняшнего дня мы увеличиваем максимальную доходность по своим вкладам на 2 п.п. Наши клиенты смогут получить до 13% годовых при открытии вклада на три года. На этом горизонте, по прогнозам регулятора, ключевая ставка будет снижаться, что скажется на доходности сберегательных продуктов», — сообщила начальник управления «Сбережения» ВТБ Наталья Тучкова.

Помимо этого, клиентам, которые переведут пенсию в ВТБ до 30 ноября и получат первую выплату на счет до 31 января 2024 года, банк прибавит 1% годовых на любой рублевый вклад до 1 млн рублей на первые шесть месяцев с даты поступления пенсии на счет.

ВТБ планирует создавать специальные продукты для вкладчиков в IV квартале 2023 года. На этом фоне банк ожидает, что по итогам года объем средств на счетах и депозитах физических лиц вырастет на 19%, что станет для России рекордом за последние восемь лет. ВТБ опередит рынок и увеличит свой розничный портфель пассивов на 24%.

Ранее, 15 сентября, в нескольких российских банках сообщили «Известиям» о планах увеличить ставки по сберегательным продуктам. Кроме того, в ВТБ пояснили, что повышение ключевой ставки со стороны ЦБ до 13% было вызвано необходимостью стабилизировать инфляционное давление, кроме того, оно может дополнительно «охладить» рынок розничного кредитования.

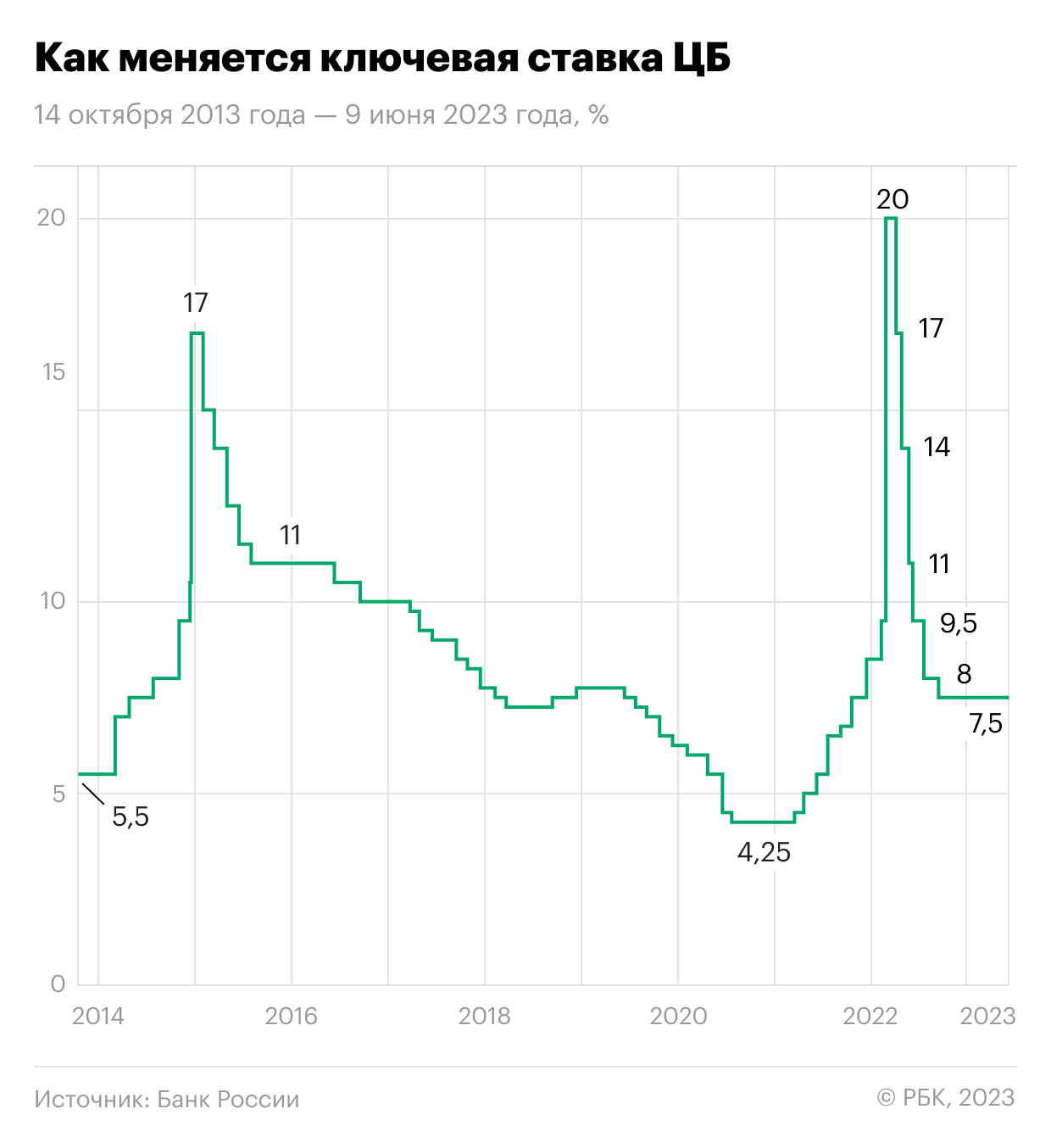

Ранее в этот день Центробанк объявил о повышении ключевой ставки до 13% годовых. До этого, 15 августа, Центробанк увеличил ключевую ставку до 12% в целях ограничения рисков для ценовой стабильности. 21 июля уровень был увеличен с 7,5 до 8,5% годовых. До этого ставка не менялась с сентября 2022-го.

Ставки по вкладам резко выросли: когда выгодно переоформить депозит

Банк России повысил ключевую ставку до 12%. Коммерческие банки отреагировали улучшением условий по депозитам. «Мои финансы» выясняли, стоит ли закрывать старый вклад, чтобы переложить деньги на более выгодный, и на какие пункты в договоре с банком обратить внимание, чтобы получить хорошие условия.

Новый вклад лучше, чем старый?

В настоящее время банки предлагают разместить средства под 10, 11 и даже 12% годовых. Тем, у кого деньги просто лежали в тумбочке, принять решение довольно просто — сравниваешь условия и открываешь депозит. Но как поступить тем, у кого вклад уже был открыт, но условия гораздо скромнее сегодняшних?

Раздумывая над ответом на этот вопрос, стоит в первую очередь обратить внимание на срок действия депозита.

Если вклад свежий, например был открыт всего пару недель назад, то переложить деньги будет выгоднее, даже с учетом потери доходности за досрочное расторжение договора с банком. Если же вкладу, к примеру, 11 месяцев, а срок его действия — год, то лучше подождать закрытия и уже после этого распорядиться деньгами.

Для того чтобы точно понять, что выгоднее — держать старый депозит или переложить деньги на новый, нужно провести расчеты.

Пример

Житель Саратова Дмитрий К. 1 июня 2023 года открыл вклад сроком на один год под 7% годовых и разместил на нем 500 тыс. рублей.

В договоре говорится, что банк выплачивает проценты по депозиту в конце срока, а в случае досрочного расторжения договора — вкладчик получает назад только размещенные ранее средства.

Допустим, Дмитрий К. закроет свой депозит и откроет новый 1 сентября 2023 года. В таком случае он потеряет доходность за 3 месяца.

500 000 x 7% = 35 000 рублей — потенциальная доходность за год при ставке в 7%.

35 000 : 12 x 3 = 8 750 рублей — доходность за три месяца, которую потеряет Дмитрий К. при досрочном закрытии депозита.

500 000 x 12% = 60 000 рублей — потенциальная доходность за год при ставке 12%.

60 000 – 8 750 = 51 250 рублей — доходность с размещения средств на новом депозите за вычетом потери доходности по старому депозиту.

51 250 – 35 000 = 16 250 рублей — столько выиграет Дмитрий К.

Вывод: Дмитрию К. из Саратова выгоднее закрыть старый депозит и разместить свои средства на новом прямо сейчас.

На какой срок разместить деньги

В банках сейчас разные условия по депозиту. В одних чем короче срок, тем больше доходность, в других — наоборот.

К тому же часто банки выставляют условие, что под высокий процент можно внести только «новые» деньги. Один крупный банк прямо предупреждает: «Не используйте деньги с других вкладов, чтобы открыть этот, иначе ставка на эти деньги будет меньше».

Прежде чем открыть вклад в том или ином банке, стоит внимательно изучить и сравнить предложения разных финансовых организаций.

Пример

Житель Москвы Олег Н. планирует разместить на вкладе 1 млн рублей. Банк предлагает ему следующие условия:

12% годовых — при размещении денег на 3 месяца;

10% — при депозите на год.

Если Олег Н. откроет вклад на год, то в конце срока он получит 1 100 000 рублей, из которых 100 тыс. рублей – проценты.

Если Олег Н. откроет вклад на 3 месяца, то в конце срока он получит 1 030 000 рублей, из которых 30 тыс. рублей — проценты.

Через 3 месяца, когда депозит закончится, условия могут измениться. Ставки могут стать как ниже (вслед за снижением ключевой ставки Банком России), так и выше (если ЦБ еще поднимет ставку). Что же выбрать Олегу?

Угадывать экономическую конъюнктуру бессмысленно — это не всегда удается даже профессионалам. Поэтому стоит ориентироваться в первую очередь на свои потребности.

Если деньги понадобятся через 3 месяца, стоит отдать предпочтение короткому депозиту, если на деньги в ближайший год определенных планов нет, то можно подобрать компромиссные условия вклада и на такой срок.

В условиях неопределенности можно и нужно рассмотреть варианты диверсификации, как говорится, разложить яйца по разным корзинам. К примеру, 1/3 денег можно отправить на длинный депозит, 1/3 — на короткий и ещё 1/3 — на накопительный счет. Причем не обязательно все это держать в одном банке — ищите наиболее выгодные варианты.

Доходность по накопительному счету, как правило, меньше, чем по классическому депозиту, однако он позволяет более гибко управлять деньгами: снять их можно в любой момент, не потеряв начисленные проценты, пополнить счет также можно в любой момент и на любую сумму.

Накопительный счет удобен, например, для хранения финансовой подушки безопасности, которая может пригодиться в любой момент.

Что такое капитализация

Часто в депозитном договоре с банком можно увидеть слово «капитализация».

Капитализация процентов по вкладу — это прибавление начисленных процентов к основной сумме, после чего начисление процентов происходит на увеличенный остаток. Проще говоря, это начисление процентов на проценты.

Сравним 2 депозита с одинаковой процентной ставкой с учетом капитализации и без:

Мария Т. 1 сентября 2023 года разместила свои 700 тыс. рублей под 12% на год с условием капитализации, а ее соседка Ольга Е. те же 700 тыс. рублей в тот же день, но без капитализации.

Ольга Е. через год получит 784 000 рублей (700 000 + (700 000 x 12%)).

Расчеты для Марии Т. будут более сложными. Поскольку есть капитализация, стоит учитывать каждый месяц:

Сентябрь: 700 000 x 30 (количество дней в месяце) x 12%/365 (дней в году) = 6 904,1 руб.

Октябрь: 706 904,1 x 31 x 12%/365 = 7 204,6 руб.

Ноябрь: 714 108,7 x 30 x 12%/365 = 7 043,3 руб.

Декабрь: 721 152 x 31 x 12%/365 = 7 349,8 руб.

Январь: 728 501,8 x 31 x 12%/366 = 7 404,4 руб.

Февраль: 735 906,2 x 30 x 12%/366 = 7 238,4 руб.

Март: 743 144,6 x 31 x 12%/366 = 7 553,3 руб.

Апрель: 750 697,9 x 30 x 12%/366 = 7 383,9 руб.

Май: 758 081,8 x 31 x 12%/366 = 7 705,1 руб.

Июнь: 765 786,9 x 30 x 12%/366 = 7 532,3 руб.

Июль: 773 319,2 x 31 x 12%/366 = 7 860 руб.

Август: 781 179,2 x 31 x 12%/366 = 7 939,8 руб.

Итого: 781 179,2 + 7 939,8 = 789 119 рублей — столько через год получит Мария Т.

Мария Т. получит на 5 119 рублей больше, чем соседка Ольга Е.

Кажется, разница не слишком большая, однако капитализация работает как снежный ком: чем дольше начисляются проценты на проценты, тем выгоднее становится результат.

Нет общего для всех правила. Стоит закрывать старый депозит и открывать вместо него новый по более выгодным условиям лучше решить индивидуально, просчитав варианты с помощью калькулятора.

Не стоит пытаться угадывать рыночную конъюнктуру. Лучше выбирать срок депозита, отталкиваясь от того, через какое время понадобятся деньги.

При прочих равных стоит выбирать вклад с капитализацией — он выгоднее обычного депозита.

Не обязательно хранить деньги на одном депозите. Можно разбить сбережения по разным вкладам и счетам.

Банки начали повышать ставки по накопительным счетам

Такая доходность по-прежнему будет доступна при соблюдении определенных условий и только на первые два-четыре месяца. Как сообщили опрошенные «Российской газетой» эксперты, подобный рост связан с тем, что в условиях жесткой денежно-кредитной политики Банка России банкам легче управлять счетами, чем вкладами, и привлечь клиентов в них проще.

С 1 октября ставки по накопительным счетам увеличатся сразу в двух банках — в Промсвязьбанке (ПСБ) и ВТБ. В обоих случаях увеличение составит один процентный пункт, а повышенная доходность будет доступна несколько месяцев либо новым клиентам, либо тем, у кого не было накопительного счета последние 90 дней. Такая информация следует из обновленных тарифных данных на сайтах кредитных организаций.

Максимальная ставка в ПСБ поднимется до 12,5% и будет действовать всего два месяца. При этом базовая ставка останется на прежнем уровне в 7%. В ВТБ же максимальная доходность с октября составит 13% при начислении процентов на минимальный остаток, и 11% — на ежедневный. Если в первом случае «приветственная» ставка будет действовать четыре месяца, то во втором — три месяца. И по истечении срока она станет базовой и не будет превышать 7%.

Росбанк поднял ставку по накопительному счету «#Акционный» с 26 сентября. Она выросла на один процентный пункт и теперь составляет 12% годовых. Условия также действуют ограниченное время — только первые два месяца, как в ПСБ, и для новых клиентов. Далее же ставка снизится до 3,5%. О повышении ставки объявил и Банк ДОМ.РФ. «По накопительному счету доходность повышается на 1,3 процентного пункта — до 11,3%. Для зарплатных клиентов доступна надбавка по вкладу и накопительному счету в размере 0,2 процентного пункта», — сообщила пресс-служба банка. В Сбербанке максимальная ставка по накопительному счету по-прежнему равна 7%. На вопрос, планируется ли повышение, в пресс-службе банка не ответили.

Накопительные счета в отличие от вкладов — инструмент более гибкий и предсказуемый для банков. Если по последним существует риск переплаты в случае смягчения политики ЦБ, то условия по счетам банк может менять регулярно. Однако базовые ставки по накопительным счетам остаются невысокими, иногда в несколько раз ниже ключевой, а повышенные надбавки будут действовать только первые два-четыре месяца. И все же такие условия несколько выгоднее, чем по краткосрочным депозитам на тот же период.

«После августовского повышения ключевой банки достаточно активно корректировали ставки по срочным вкладам, тогда как по накопительным счетам динамика была более сдержанная. Возможно, это было связано с ожиданиями смягчения денежно-кредитной политики на краткосрочном горизонте», — сообщил «РГ» управляющий директор рейтингового агентства НКР Михаил Доронкин.

Однако последние заявления ЦБ, по мнению эксперта, свидетельствуют о долгосрочном сохранении высоких ставок, что в ответ могло стимулировать отдельные банки более заметно повысить ставки именно по накопительным счетам.

Как рассказала «РГ» менеджер продукта «Вклады» финансового маркетплейса «Сравни» Мария Татаринцева, повышение ставок по таким сберегательным продуктам сейчас выгодно банкам, поскольку привлечь клиентов так проще и открыть накопительные счета можно с любой суммой. «Также проценты по накопительным счетам не особо щедрые. Приветственные бонусы даются только на пару первых месяцев, потом ставка становится базовой, ниже стандартной ставки по вкладу. Получается, что расходы банка меньше, чем если он бы давал высокую ставку на весь срок банковского депозита», — пояснила эксперт.

Татаринцева также напомнила о главной особенности таких сберегательных продуктов: ставки по ним банк имеет право менять регулярно, даже для действующих клиентов. «По банковскому вкладу так сделать не получится — ставка замораживается на весь срок вклада. Именно поэтому банки предпочитают накопительные счета — они гибкие в управлении», — добавила эксперт.

Даже несмотря на прозвучавшую позицию ЦБ о возможном сохранении ставок на продолжительное время, четкого понимания дальнейшей динамики у рынка нет, о чем может говорить разрозненное повышение ставок по депозитам и некоторая задержка в увеличении. Если Альфа-банк сделал акцент на долгосрочном вкладе, то Совкомбанк — на трехмесячном. ВТБ, например, до сих пор не объявил о своем решении касательно депозитов, хотя с 1 октября повысит ставки по накопительным счетам.

В связи с этим кредитные организации и привлекают клиентов стартовыми условиями по накопительным счетам. «Банки, которые пока не повысили ставки, вероятно, в среднем доведут их до уровня ключевой ставки с учетом бонусов», — считает Татаринцева.

Что будет с вкладами до конца 2023-го: прогноз по ставкам

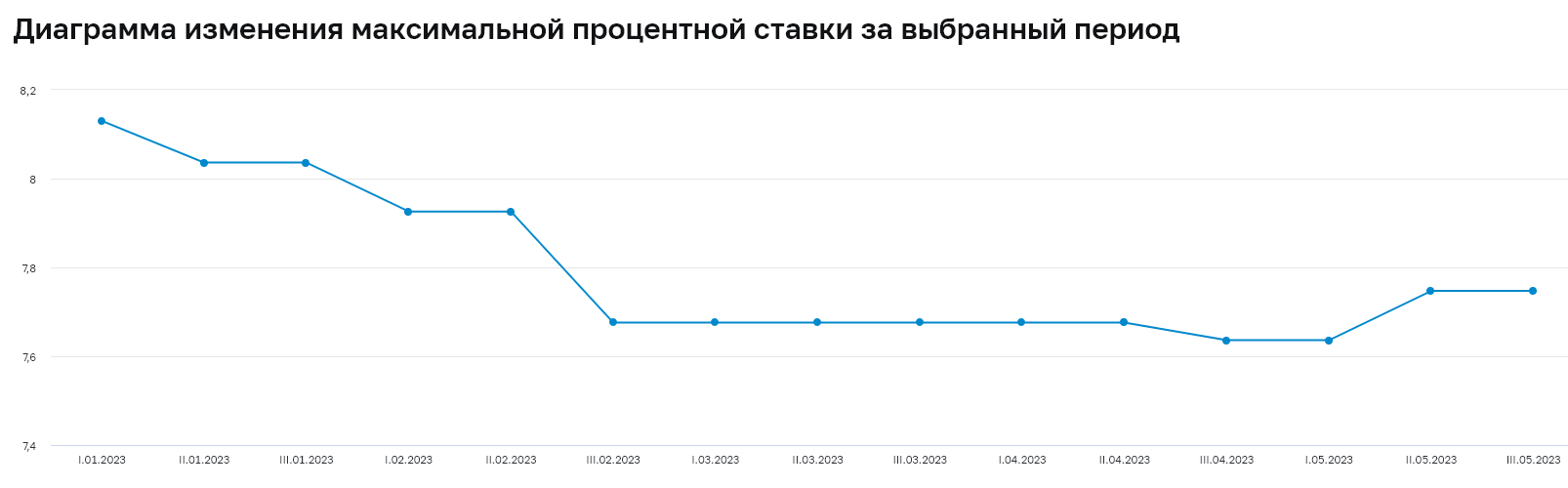

Ставки по вкладам в российских банках с начала 2023 года находятся в диапазоне 7,64-8,13%. При этом совет директоров Банка России 9 июня в шестой раз сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 21 июля 2023 года.

В десяти крупнейших банках средняя максимальная ставка в третью декаду мая составляла 7,75%, по данным ЦБ.

В решении о ключевой ставке регулятор отметил, что процентные ставки на кредитно-депозитном рынке существенно не изменились. «При этом сохранялся приток средств населения на текущие счета и депозиты в банках. Оживление потребительского кредитования и улучшение потребительских настроений свидетельствуют о дальнейшем снижении склонности населения к сбережению с повышенных значений», — говорится в сообщении Банка России.

На неделе с 30 мая по 5 июня инфляция составила 2,68% в годовом исчислении. По прогнозу Банка России, годовая инфляция составит 4,5–6,5% в 2023 году и вернется к 4% в 2024 году. «В условиях постепенного увеличения текущего инфляционного давления Банк России допускает возможность повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее», — сообщили в ЦБ.

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Список банков будет расширяться.

Средние ставки по вкладам в банках в июне 2023 года

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков во второй и третьей декаде мая 2023 года повысилась до 7,747% годовых, что на 11 б.п. выше, чем в начале мая, следует из данных ЦБ.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения вкладчиков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки по депозитам в третьей декаде мая по следующим срокам составили:

- на срок до 3 месяцев — 5,64%;

- на срок 3–6 месяцев — 6,75%;

- на срок 6–12 месяцев — 6,61%;

- на срок свыше года — до 8,37%.

Расчет ставок Банком России проводится на основании данных:

- Сбербанка;

- ВТБ;

- Газпромбанка;

- Альфа-Банка;

- Россельхозбанка;

- банка «ФК Открытие»;

- Райффайзенбанка;

- Тинькофф Банка;

- Промсвязьбанка;

- Совкомбанка.

В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Ставки в топ-80 банков на сумму от ₽100 тыс.

Средняя ставка в 80 банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,998% годовых, согласно индексу доходности депозитов FRG100 на 9 июня. С начала 2023 года по данному индексу ставка выросла на 31 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,6% 2 февраля.

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 29 мая по 5 июня по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- 3 месяца — 6,75% (+3 б.п. по сравнению с предыдущей неделей);

- 6 месяцев — 7,24% (+2 б.п.);

- год — 7,60% (+5 б.п.).

Максимальные ставки на рынке достигают 10% (до года), 11% — более долгосрочные вклады.

Что будет влиять на ставки по вкладам до конца 2023 года

Ключевая ставка

Главным индикатором для рынка депозитов выступает ключевая ставка ЦБ и прогноз ее изменения. В свою очередь при принятии решения по ключевой ставке ЦБ учитывает множество факторов: инфляцию, бюджетную политику, состояние экономики, потребительского спроса, внешние факторы и другие.

По прогнозам ПСБ, регулятор сохранит ключевую ставку до конца 2023 года на уровне 7,5% годовых. «Это приведет к стабилизации ставок по депозитам около текущих уровней. Активизация кредитования и потребность банков в ликвидности будут способствовать поддержанию более высоких ставок. Возможен рост ставок по депозитам, если ЦБ примет решение повысить ключевую ставку, но пока это не базовый сценарий», — говорит главный аналитик ПСБ Дмитрий Монастыршин.

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин, напротив, доказывает на актуальных данных, что в ставки по вкладам уже заложены ожидания банков по повышению ключевой ставки: «Индекс доходности вкладов сроком на год в топ-50 банков превышает текущее значение ключевой ставки и составляет 7,60% годовых. Индекс вкладов сроком более одного года вырос на 0,22 процентных пункта и составил 8,61% (с учетом предложений для новых клиентов/денег)».

Облигации федерального займа

Доходности ОФЗ периодически «подталкиваются» вверх обострением геополитической ситуации. Этот фактор, наряду с ключевой ставкой, может способствовать росту ставок в экономике, в том числе по вкладам, считает начальник отдела банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко.

Инфляция

Инфляция в марте составила 3,5%, апреле — 2,3%, в мае — 2,51%. До конца 2023 года ЦБ ожидает постепенное повышение инфляции в диапазон 4,5–6,5%.

«Мы ждем инфляцию ближе к верхней границе прогноза ЦБ. Данные по фактической инфляции в марте-мае и прогнозы на ближайший год свидетельствуют о том, что и ключевая ставка ЦБ и средний уровень ставок по депозитам в этом году будут выше инфляции», — отметил Дмитрий Монастыршин.

«Годовая инфляция на конец мая составляла 2,41%, поэтому статистически сейчас реальная доходность вкладов выше — примерно 4,59% годовых», — приводит расчет директор по развитию розничного бизнеса банка «Синара» Анна Волкова.

Дефицит бюджета

Бюджетная политика приходит в норму, в мае зафиксирован символический профицит федерального бюджета, отмечает вице-президент банка ДОМ.РФ Игорь Кузавов. «В следующие месяцы расходы придут в норму по отношению к прошлому году, а доходы будут поддержаны ростом экономики, дополнительными сборами с компаний и дивидендами. Дефицит бюджета в 2023 году может не сильно превысить прогнозный уровень в 2% ВВП», — прогнозирует Кузавов.

Ликвидность

Сейчас население сохраняет сберегательную модель поведения, говорит Игорь Кузавов. «С февраля средства населения в банках прирастают в среднем по ₽0,7 трлн в месяц, еще по ₽0,3 трлн оседает в наличной форме и кое-что уходит на фондовый рынок », — приводит данные вице-президент банка ДОМ.РФ. По его мнению, ЦБ может стимулировать банки к повышению ставок по длинным депозитам, но там ограничителем выступает рынок облигаций, где ставки около 9% для ОФЗ и первоклассных заемщиков на срок три года. «За вычетом налога получается около 8%, что соответствует максимальной ставке по вкладам 7,75%, которую фиксирует Банк России», — говорит Кузавов.

Юрий Кравченко из ИК «Велес Капитал» также считает, что у банковского сектора России нет необходимости поднимать ставки, так как сейчас он получает внушительную подпитку ликвидностью из бюджета, что существенно удешевляет стоимость фондирования. «Например, активный рост корпоративного кредитования преимущественно фондируется средствами, поступающими по тем или иным бюджетным и государственным каналам. Подобная ситуация отменяет для банков необходимость заметно повышать ставки по вкладам даже в случае ужесточения процентной политики ЦБ», — считает Кравченко.

В целом денежно-кредитный рынок приходит в норму после резких изменений в прошлом году, добавляет Кузавов. Он подчеркивает, что денежная масса не растет последние три месяца. «Все — и бизнес, и население — берут кредиты, население хорошо сберегает, а бизнес перестал накапливать средства в банках. Значит, в экономику пошли инвестиции , что должно удовлетворить будущий спрос», — заключил он.

Нулевая ставка страховых взносов

Продолжается тренд на регуляторные послабления банкам — на первое полугодие 2023 года ЦБ продлил льготу в виде нулевой ставки повышенных отчислений в Агентство по страхованию вкладов (АСВ). «Вероятно, решение по обнулению дополнительных взносов будет продлено до конца года», — рассказала директор по развитию розничного бизнеса банка «Синара» Анна Волкова.

Базовая ставка страховых взносов составляет 0,12% расчетной базы. Банки, которые завышают ставки по сравнению со среднерыночным уровнем на 2–3 п.п., должны платить дополнительный страховой взнос в размере 25% базовой ставки (+0,03 п.п.). Те, кто завышает ставки более чем на 3 п.п., платят повышенный дополнительный взнос — 300% базовой ставки (+0,36 п.п). Нулевая ставка допвзносов в фонд страхования вкладов позволяет банкам лучше управлять ликвидностью. С начала 2022 года введены нулевые ставки дополнительных взносов, их продлили на первое полугодие 2023 года.

Какими будут ставки по вкладам в 2023 году

Банк ДОМ.РФ: диапазон прогноза по ставкам банковских вкладов — 6– более 7% годовых.

В условиях сохранения ключевой ставки на текущем уровне ставки по депозитам будут оставаться стабильными — до 6% на краткосрочный период и более 7% на срок от года, считают в ДОМ.РФ.

ПСБ: диапазон прогноза по ставкам банковских вкладов — 5,5–8,6% годовых.

В ПСБ пока не видят причин для существенного изменения сложившегося уровня ставок по депозитам. Ставки по длинным вкладам традиционно будут оставаться на более высоком уровне с учетом макроэкономических рисков и риторики ЦБ о возможности повышения ставки на ближайших заседаниях.

Прогноз средних максимальных для топ-10 банков ставок по депозитам на конец 2023 года:

- на срок до трех месяцев — 5,5–6,0%;

- на срок 3–6 месяцев — 6,5–7,0%;

- на срок 6–12 месяцев — 6,8–7,3%;

- на срок свыше года — 8,2–8,6%.

ИК «Велес Капитал»: диапазон прогноза по ставкам банковских вкладов — 5,5–8,5% годовых.

Среднюю максимальную ставку по вкладам, рассчитываемую ЦБ, ожидаем увидеть вблизи или чуть выше 8%. В диапазоне срочности от трех месяцев до периода свыше трех лет ожидаем равномерное распределение уровня ставок — от 5,5–6% до 8,5% соответственно, то есть меньше срок — ниже ставка, и наоборот, отметили в ИК «Велес Капитал».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее