Как погасить долг без процентов?

Кредитование — самая популярная банковская услуга. Кредиты оформляют на покупку квартиры, автомобиля или техники, обучение ребенка, лечение, вложение в бизнес и другие цели. Взяв на себя финансовые обязательства, многие заемщики задаются вопросом, как погасить долг без процентов или с минимальной переплатой. Если доходы позволяют, и Вы не хотите переплачивать проценты, то можно погасить кредит досрочно. Полное или частичное досрочное погашение займа выгодно заемщику почти всегда, хотя банки не всегда охотно идут навстречу. Такой подход позволяет существенно сократить размер уплаченных процентов. Но бывает и такое, что могут возникнуть финансовые проблемы и средств на погашение кредита будет не хватать. Ситуация не редкая. Попасть в нее может каждый человек. Потеря работы, серьезная болезнь или недооценка рисков собственного бюджета — все это может стать причиной снижения платежеспособности. Обслуживать обязательства становится трудно. Но выход есть!

Содержание статьи

Как можно справиться с финансовыми обязательствами, если доходы заемщика резко снизились

Иногда практикуется прощение штрафов и пени. Например, на отмену штрафов в отдельных случаях могут претендовать определенные категории заемщиков: имеющие серьезные заболевания или готовые погасить сумму давно просроченной задолженности. Кредитные организации могут пойти на реструктуризацию, предоставить кредитные каникулы, рефинансировать кредит под более низкую процентную ставку. Но практики списания процентов или суммы основного долга в банках, как правило, нет. Зато в коллекторских агентствах прощение части долга — широко практикуемое явление. Поэтому помощь агентства — для многих реальный шанс исправить финансовую ситуацию.

Возможности ЭОС

Сотрудничество с компанией ЭОС — отличная возможность для клиента справиться с проблемой просроченной задолженности. Если кредитная организация уступила права на требования по Вашим финансовым обязательствам нашему агентству, то мы постараемся выяснить истинные причины образования задолженности и поможем выбрать максимально комфортные условия для ее погашения. Специальные предложения для клиентов, действующие в ЭОС, позволяют простить часть суммы обязательства, в том числе проценты, пени и штрафы, начисленные банком по просроченному кредиту. Все зависит от ситуации и условий погашения. Мы всегда индивидуально рассматриваем каждую задачу, проявляем гибкий и последовательный подход и стремимся достичь положительного результата в пользу человека.

Акции прощения задолженности в ЭОС

Мы предлагаем нашим клиентам скидки и специальные условия, регулярно проводим акции, согласно условиям которых агентство прощает часть обязательств. Иногда получается, что клиент, воспользовавшись акцией, фактически оплачивает только основную часть задолженности, без процентов, ранее начисленных банком. Поэтому, если хотите погасить обязательства на максимально выгодных условиях, отслеживайте актуальные предложения в Вашем личном кабинете, на сайте или просто позвоните в контактный центр ЭОС и уточните, какие акции доступны для Вас. Для того чтобы мы убедились в том, что Вы действительно наш клиент, в самом начале коммуникации будет проведена верификация — подтверждение Вашей личности. Мы будем рады пойти навстречу для разрешения Вашей финансовой ситуации.

Действующие акции нашего агентства

На все вопросы о действующих акциях специалисты ЭОС с радостью ответят по телефону горячей линии 8 800 200 17 10.

Погашаем задолженность без процентов на сайте ЭОС

При внесении платежа в отделении или через ЛК банка часто взимается банковская комиссия. У нас же клиент может получить выгодные условия погашения и вносить платежи по кредиту без комиссии:

- на нашем сайте онлайн с помощью банковских карт;

- через личный кабинет;

- в терминалах, на сайтах платежных систем QIWI и Элекснет;

- в кассах магазинов и офисах связи с помощью сервисов денежных переводов Золотая Корона или КиберПлат.

Подробнее обо всех способах погашения задолженности на сайте в разделе «Оплатить задолженность».

Внести оплату онлайн — легко: потребуется всего несколько минут свободного времени. Кроме того, Вы можете отслеживать свой график платежей через личный кабинет на сайте или в приложении ЭОС. Все совершенные Вами операции будут видны на отдельной вкладке. Можно увидеть, как каждый новый платеж уменьшает сумму задолженности, а Вы становитесь все ближе к цели — полному погашению финансового обязательства. После погашения клиент так же в режиме онлайн может оформить справку об отсутствии задолженности.

![]()

Сделайте первый шаг к жизни без финансовых обязательств с ЭОС

- Получите профессиональную консультацию наших специалистов.

- Составьте план погашения на комфортных для себя условиях.

- Определите удобный для себя способ внесения денежных средств без комиссии.

Мы заинтересованы в разрешении Вашей ситуации и настроены на доверительный диалог! За консультацией обращайтесь по телефону горячей линии 8 800 200 17 10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

7 правил быстрого погашения кредита

Кредит – банковский продукт, позволяющий приобретать, не имея накоплений. При покупке квартиры или автомобиля оформление займа понятно. Однако привычка жить в кредит подчас приводит к катастрофическим последствиям. Долги растут, как снежные комья, а избавиться от них кажется уже невозможным. Однако существуют 7 правил, облегчающих груз кредитной кабалы даже в самых сложных ситуациях.

Содержание

- Правило 10 процентов

- Правило лишних денег

- Разумная экономия

- Планирование расходов

- Дополнительный заработок

- Рефинансирование кредита

- Если кредитов несколько

Правило 10 процентов

Правило 10 процентов популярно при накоплении денежных средств. Подойдет оно и для погашения займов. Главное условие – наличие регулярного и достаточного дохода у заемщика. В противном случае десятая часть заработной платы будет столь небольшой, что не скажется на закрытии кредита. Правило предполагает:

- Ежемесячное внесение платежа. Необходимо по-прежнему гасить займ в соответствии с графиком, полученным в банке.

- Дополнительное внесение 10% от дохода. Помимо фиксированной суммы, следует вносить на счет десятую долю дохода.

- Оформление заявления на досрочное погашение. В большинстве банков для списания средств свыше ежемесячного платежа придется написать заявление. Оформить его, как правило, можно не только в офисе, но и в интернет-банке.

Для многих 10 процентов дохода — сумма не критичная. Ежемесячное следование правилу ускоряет закрытие кредита и позволяет сэкономить на процентах.

Правило лишних денег

В отличие от внесения установленных 10%, здесь есть возможность корректировать сумму, исходя из потребностей заемщика и семьи. Кроме того, подобная гибкость иногда позволяет найти больше финансовых резервов на гашение займа. Вот что следует сделать:

- Заранее рассчитать месячные траты. Важно учесть стоимость коммунальных услуг, затраты на питание, транспортные расходы.

- Полученный остаток полностью внести на кредитный счет. Для достижения результата при планировании расходов нужно отказаться от чрезмерных трат на развлечения, путешествия, всякого рода удовольствия.

Правило будет успешным только при внесении средств сразу после начисления зарплаты. Если ждать конца месяца, то деньги будут незаметно таять, и лишних уже не останется.

Разумная экономия

Это правило подойдет тем, кто с трудом находит деньги на ежемесячный платеж по плану. Однако при достаточном уровне дохода его можно комбинировать с предыдущей инструкцией. Среди основных принципов экономии:

- Отказ от «купюропожирателей». Внушительная часть бюджета уходит на вредные привычки, мобильную связь и подписки, еду в ресторанах, фаст-фуд. Следует минимизировать эти траты или разумно оптимизировать.

- Контроль за расходами на коммунальные услуги. Рекомендуется установить счетчики, следить за выключением света и воды в доме, приобрести энергосберегающую технику.

- Вести таблицу расходов. Сводная таблица с информацией позволит проанализировать, куда уходят деньги, и разработать меры по устранению лишних трат.

Планирование расходов

Планирование расходов осуществляется различными способами. Например:

- Распределять средства по назначению. Сразу после зарплаты отложите деньги на оплату квартиры, питание, мобильную связь, оплату кредита. Такой способ позволяет не остаться на мели перед оплатой займа по графику, но не слишком эффективен при долгосрочном планировании семейного бюджета.

- Планировать расходы в специальных программах. Для перспективного планирования скачайте приложение на смартфон или планшет. Оно не только самостоятельно анализирует траты, но и подсказывает варианты экономии. Если собственных знаний в области компьютерных технологий и экономики достаточно, то вести таблицу можно самостоятельно. Преимуществом этого способа является возможность заложить затраты на будущее. Например, накопить на долгожданную вещь, дорогостоящий ремонт или путешествие.

Для собственного спокойствия лучше сформировать «подушку безопасности». Небольшую часть средств советуют откладывать на отдельный счет в качестве неприкосновенного резерва. Этими деньгами пользуются во время болезни, при потере работы, внезапно возникших проблем. Такой ход избавляет от беспокойств о завтрашнем дне. О нем стоит подумать уже сегодня.

Дополнительный заработок

Успешные люди ищут не способы экономии, а способы дополнительного заработка. Это отличная возможность ускорить избавление от кредитных обязательств без ущерба для собственного жизненного уклада. Среди источников дополнительного заработка выделим такие:

1. Внеурочная работа. Если работа позволяет оставаться допоздна за дополнительную плату или выходить в выходные по двойное ставке, то не стоит отказываться от этого шанса.

2. Подработка. Можно найти место подработки в вечернее время или в выходные на основной работе.

3. Фриланс. Дизайнеры, копирайтеры, создатели сайтов могут найти работу на специальных биржах труда.

4. Извлечение дохода из хобби. Рукодельницы могут продавать собственные вязаные изделия, вышитые картины, авторскую одежду и украшения.

Есть еще один способ, который поражает своей очевидностью, но редко приходит в голову: найти новое рабочее место. Часто пренебрежительное отношение к своим умениям и способностям заставляет отказаться от этой мысли. На самом деле, поиск высокооплачиваемой работы, подкрепленный уверенностью в своих силах, гарантирует положительный результат.

Рефинансирование кредита

Если займов несколько, а платеж по всем кредитам уже превышает допустимую сумму, то стоит задуматься о рефинансировании. Это оформление одного крупного кредита для гашения всех имеющихся. В дальнейшем клиенту придется вносить только один ежемесячный платеж. Вот преимущества рефинансирования:

- низкая процентная ставка;

- отсутствие путаницы в многочисленных кредитах;

- простое оформление;

- уменьшение финансовой нагрузки.

Если кредитов несколько

Если займов несколько, а рефинансирование не рассматривается, то возможны такие варианты скорого погашения:

- Поочередное внесение досрочных платежей. Не старайтесь гасить займы досрочно. Лучше сосредоточиться на одном, а по остальным вносить только платежи по графику. Так, после закрытия одного долга нагрузка сократится, и дело пойдет быстрее.

- Начать с микрозаймов. Первыми гасят небольшие суммы и остатки по кредитам. Именно для уменьшения суммарного ежемесячного платежа.

- Избавиться от кредитных карт. Это «черные дыры», затягивающие средства. Долг по кредиткам нужно выплачивать вслед за микрозаймами.

Итак, разумный подход к закрытию кредита позволит сэкономить средства и сохранить кредитную историю благополучной. Конечно, думать о том, как гасить займ, следует еще до его оформления. Если возможности своевременного внесения платежей нет, то обойдитесь без обращения в банк.

Как быстро списать долги по кредитам: советы финансового эксперта

Чтобы не погрязнуть в долгах, предприниматель расспросил финансового эксперта, как ему лучше действовать: с какого долга начать, какую сумму выделить на досрочное погашение и где ее взять.

Рекомендации работают, если у должника есть доход, но нет понимания, как расплатиться с наименьшими финансовыми потерями.

Содержание

Увеличить сумму ежемесячных платежей

Выбрать стратегию погашения долгов

- 20 тыс. ₽ — задолженность перед коммунальщиками;

- 35 тыс. ₽ — задолженность перед налоговой;

- 90 тыс. ₽ — заем по кредитной карте под 30% годовых;

- 155 тыс. ₽ — кредит наличными со ставкой 19,9%.

Пример

Самый «дорогой» долг нашего героя — кредитная карта — 90 тыс. ₽ под 30% годовых. Ежемесячный обязательный платеж — 5 тыс. ₽, из них 3 тыс. ₽ уходит на погашение процентов и только 2 тыс. ₽ — на тело кредита.

Если герой будет вносить только минимальные платежи, за два года закроет карту и переплатит 30 тыс. ₽. Если класть на карту дополнительные 5 тыс. ₽, ее можно закрыть за 11 месяцев, а переплата составит 13 тыс. ₽.

А если вносить дополнительно по 15 тыс. ₽, выплатить кредит можно за пять месяцев, переплатив банку 6,6 тыс. ₽.

Пример

У нашего героя самая маленькая задолженность по коммунальным платежам — 20 тыс. ₽. По ней начисляют пени, но их размер небольшой — от 0,003 до 0,013% за день просрочки, или до 4,75% годовых. Сумма задолженности практически не растет.

Если платить минимальные платежи по кредитам, а по коммуналке вносить дополнительно 4 тыс. ₽ в месяц, долг можно закрыть за пять-шесть месяцев.

После этого нужно переходить к следующему по величине долгу — 35 тыс. ₽ налоговикам. На его погашение уйдет девять месяцев.

Таким образом, меньше чем за полтора года можно сократить сумму долга на 55 тыс. ₽, а, главное, получить мотивацию — двигаться дальше.

Эта стратегия подразумевает постепенное увеличение суммы платежа.

Например, ваш самый маленький долг по кредиту — 100 тыс. ₽, а ежемесячный платеж по нему — 5 тыс. ₽. Каждый месяц вы вносите дополнительные 5 тыс. ₽.

Когда первый кредит выплачен, 10 тыс. ₽ вносите дополнительно по второму долгу.

Для справки

С 2023 года ввели единый налоговый платеж (ЕНП) и единый налоговый счет (ЕНС). ЕНС появился у каждого налогоплательщика. В связи с этим налоговики изменили правила погашения долгов.

Когда вы отправляете ЕНП — фактически это любой платеж в налоговую — деньги попадают на ЕНС. А налоговики сами распределяют поступившую сумму: сначала списывают недоимку (ваш долг), затем текущие платежи, потом пени, проценты и штрафы.

Поэтому если у вас есть налоговая задолженность, ее спишут автоматически — как только отправите очередной платеж в налоговую. А если денег не хватит, у вас останется предыдущий долг, к нему прибавят неоплаченный текущий платеж и приплюсуют пени и проценты.

Задолженность будет только расти, что может привести к блокировке счетов и электронных платежей. Чтобы этого избежать, проведите сверку с налоговой и оперативно погасите весь долг перед ФНС.

Рассчитать время для закрытия долгов

Найти способ ускорить выплату долгов

Если долги равны или превышают доходы — подобные стратегии уже не помогут. В этом случае можно попытаться договориться с кредиторами об отсрочке или рефинансировать долг.

Если не получилось договориться, и сумма просрочки растет — можно инициировать процедуру банкротства. Банкротство физлица возможно, если долгов больше 500 тыс. ₽ и вы не платили по ним больше трех месяцев. Но для этого придется обращаться в арбитражный суд.

Правила досрочного погашения кредита

Кредиты и займы есть у большинства экономически активных россиян. И пока одни набирают долги, другие стремятся быстрее избавиться от них.

По данным ЦБ, в 2022 году российские банки выдали розничных кредитов на 12 трлн рублей. И хоть это не рекорд — в докризисном 2021 россияне кредитовались активнее, размеры долгов все равно впечатляют.

Общая задолженность граждан перед банками к началу 2023 года превысила 27 трлн рублей. В пересчете на численность населения страны получается, что каждый россиянин, включая детей, должен по кредитам почти 190 тысяч рублей.

За последние пять лет жители страны удвоили объем своих банковских долгов. По версии «РИА Новости», уровень закредитованности россиян, то есть соотношение долгов и доходов, в 2022 году составил 54%, а в некоторых регионах, например в Калмыкии, превысил 100%. Это значит, что для расчетов по всем имеющимся кредитам жителям этих территорий нужно отдать больше своей годовой зарплаты.

Рассмотрим, как выгоднее досрочно гасить кредит, можно ли вернуть проценты и страховку, а также почему спешить с возвратом долга — не всегда лучший вариант.

О чем вы узнаете из статьи

Какой кредит можно погасить досрочно

По закону гражданин РФ имеет право досрочно погасить любой кредит, который он взял для личного, семейного, домашнего и другого использования, не связанного с предпринимательской деятельностью. Если человек занял у банка деньги, чтобы купить квартиру, машину или новый телефон, он всегда может вернуть их раньше срока — частями или целиком. И банк не может ему препятствовать.

Такое правило появилось в законодательстве в 2011 году — так государство стремилось облегчить кредитную нагрузку населению. До этого банки могли диктовать свои условия. Например, часто в кредитных договорах закреплялся мораторий на досрочное погашение кредита — нельзя было закрыть кредит раньше, чем через полгода после его оформления. Кроме того, досрочников могли штрафовать.

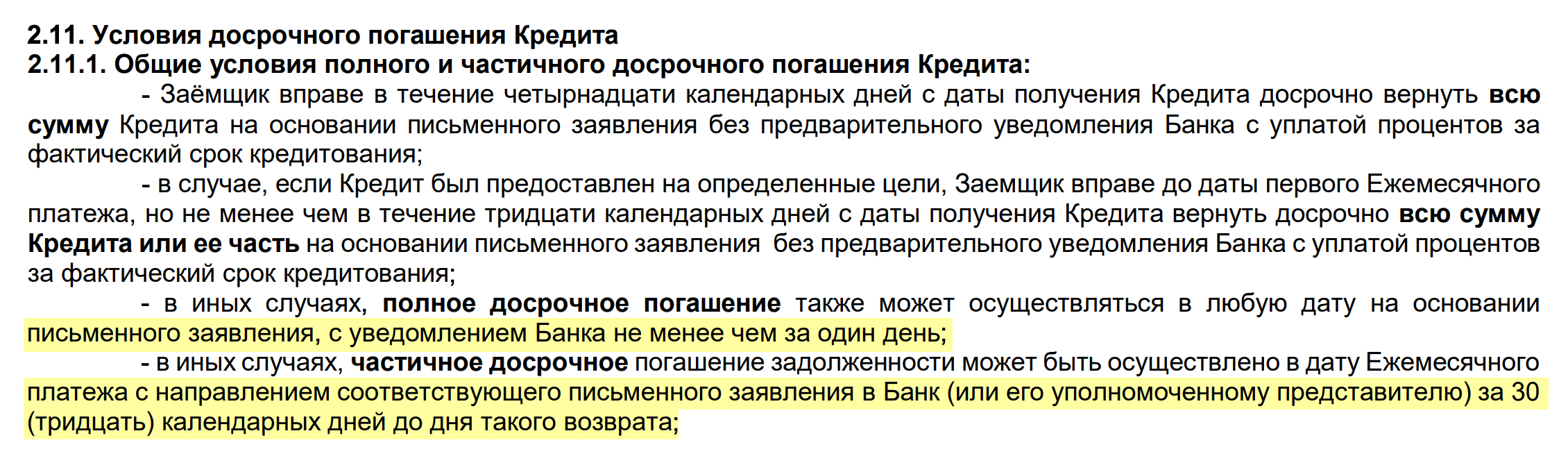

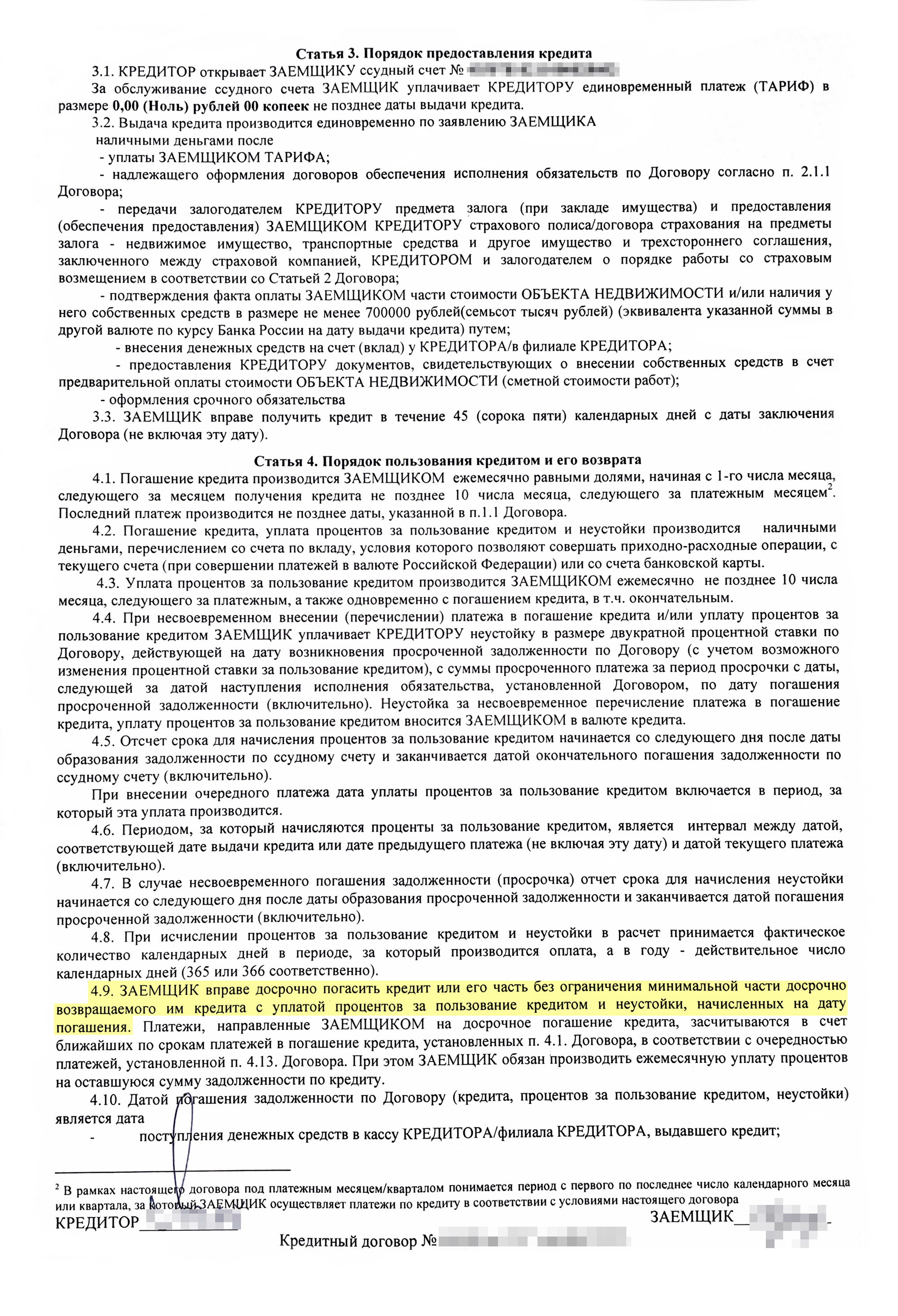

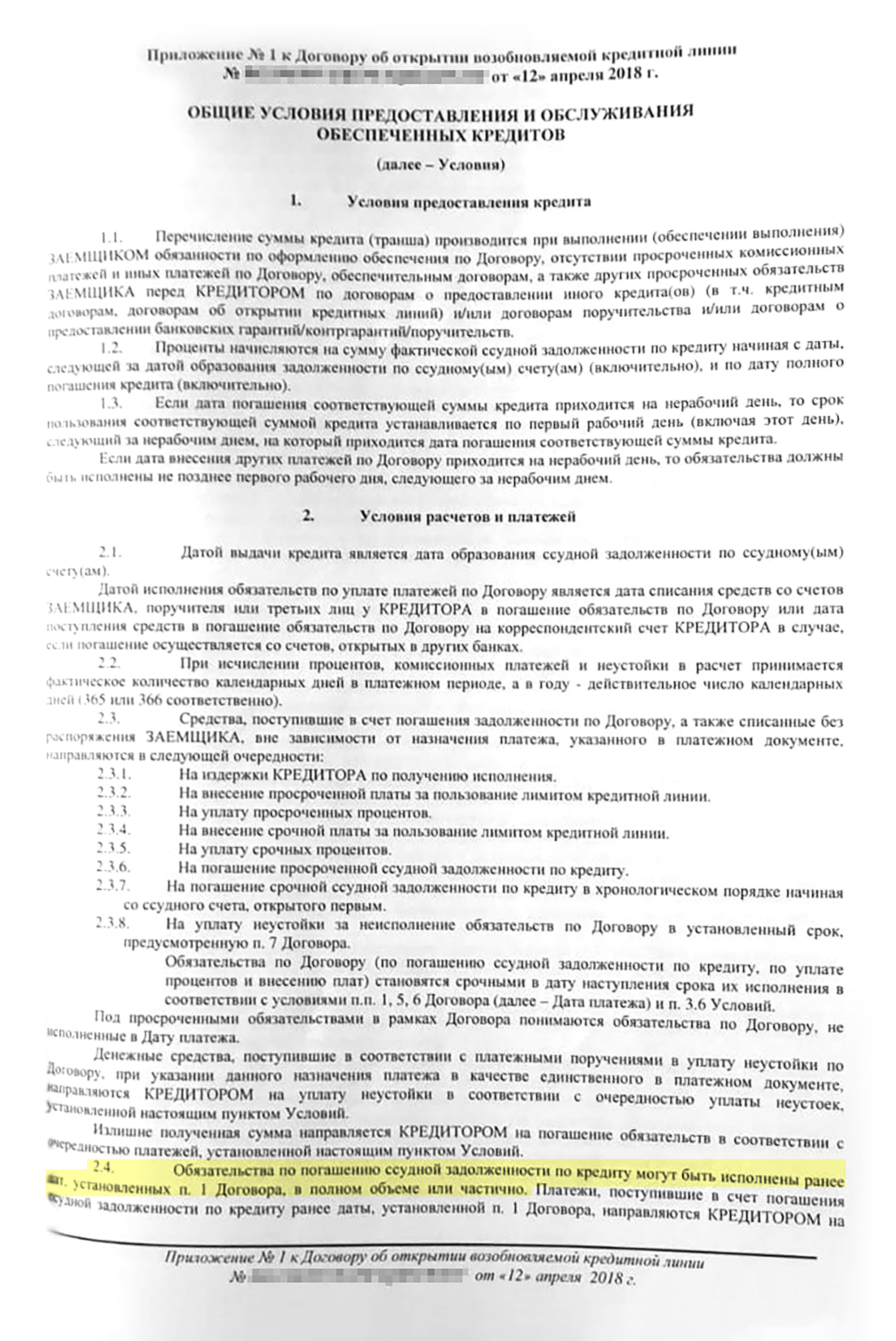

Может ли банк запретить досрочное погашение. Банк не может помешать вернуть досрочно деньги, которые человек занял у него для личных целей. Если такой заемщик хочет полностью или частично погасить свой долг перед банком, он должен просто заранее его уведомить о своем намерении. Срок уведомления обычно прописывается в кредитном договоре и не может быть больше 30 дней.

Если специальный срок в договоре не зафиксирован, уведомить банк нужно минимум за 30 календарных дней до дня возврата.

Правила другие, если кредит оформлен на индивидуального предпринимателя или организацию, а деньги взяли в долг, чтобы использовать в бизнесе.

В этом случае досрочный возврат возможен только с согласия банка. Процедура регулируется гражданским кодексом и заключенным между бизнесменом и банком кредитным договором. Если в договоре такой опции не предусмотрено, то можно попытаться написать заявление в банк. Без его одобрения досрочно вернуть кредит не получится.

Когда банк может потребовать полный возврат кредита. Обычно банк получает право требовать полный возврат долга, если заемщик нарушает условия кредитного договора.

Например, если клиент вносит платежи по потребительскому кредиту с опозданием:

- Для кредитов, оформленных на срок до 60 дней, если обязательный платеж был просрочен более чем на 10 дней.

- Для кредитов, оформленных на срок от 60 дней, если обязательный платеж был просрочен более чем на 60 дней в течение последних 180 дней.

Если заемщик допустил подобные нарушения, банк может потребовать у него досрочно вернуть весь оставшийся кредит и даст на это разумный срок:

- Для кредита, оформленного на срок от 60 дней, на досрочный возврат дается не менее 30 дней.

- Для кредита сроком до 60 дней — не менее 10 дней.

Что касается ипотеки, то потребовать досрочно погасить кредит банк может, если, например, заемщик не вносит ежемесячные платежи и просрочка длится более трех месяцев или не продлил договор страхования имущества — оно обязательно по закону при сделках с залогом. Если залог утрачен или его состояние ухудшилось, банк тоже может потребовать досрочное погашение.

Через сколько времени можно погасить кредит досрочно

По действующему законодательству заемщик имеет право закрыть любой кредит досрочно без временных ограничений — никаких штрафов за это не предусмотрено. Но перед этим нужно уведомить банк в установленный договором срок или минимум за 30 дней, если срок не прописан.

А еще закон разрешает не уведомлять кредитора о досрочном погашении, если заемщик закрывает кредит в течение 14 дней после оформления обычной потребительской ссуды. Или в течение 30 дней — для целевых POS-кредитов.

На практике бывает, что уведомление не требуется и для давно действующих кредитов — достаточно внести деньги на счет через мобильное приложение. Например, такая опция доступна клиентам Сбербанка. После внесения денег на счет через «Сбербанк-онлайн» они списываются в тот же день, а финансовые обязательства по кредиту автоматически пересчитываются. Но лучше уточнить наличие такой возможности перед оплатой — в чате мобильного приложения или в контакт-центре.

Выгодно ли гасить кредит досрочно

Насколько выгодно гасить кредит досрочно, зависит от его ставки и доходности инструментов, в которые можно направить свободные деньги вместо погашения.

Заемщик платит банку за каждый день пользования деньгами по ставке, предусмотренной кредитным договором. Для удобства ставка приведена в процентах годовых, а платежи по кредиту ежемесячные.

Чем выше ставка, тем больше денег надо платить банку за каждый рубль, взятый у него в долг, — и тем больше переплата в виде процентов. Соответственно, чем выше ставка, тем больше можно сэкономить на процентах при досрочном погашении кредита.

Однако сама экономия на процентах в этом случае не так важна: надо сравнить досрочное погашение с альтернативными способами использовать свободные деньги. Для этого нужно сопоставить ставку по кредиту с доходностью активов, в которые можно вложить деньги.

Для более точного сравнения стоит ориентироваться не на ставку кредита, а на его полную стоимость в процентах годовых. Она указана в кредитном договоре.

- Например, полная стоимость кредита — 15% годовых. А на вклад деньги можно положить под 9% годовых с ежемесячными выплатами. В таком случае свободную сумму выгоднее направить на погашение кредита. Ведь за пользование кредитными деньгами вы платите больше, чем дает банк процентов по вкладу.

- А вот если вклад приносит, скажем, 20% годовых — такая ставка была весной 2022 года, — то выгоднее положить свободные деньги на него. Ведь доходность вклада выше, чем проценты по кредиту: по сути, вы берете деньги под 15% и вкладываете их под 20% с минимальным риском, получая доход от разницы ставок. В такой ситуации досрочное погашение теряет смысл.

Эта логика работает как в отношении частичного досрочного, так и полного погашения кредита. И это касается кредитов как с аннуитетными платежами, так и с дифференцированными.

Аннуитетный и дифференцированный платежи

Аннуитетный платеж — это когда весь долг и проценты складываются в одну большую сумму и делятся на срок кредита. В результате вы выплачиваете долг равными частями. Этот вариант наиболее распространенный.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета оставшейся суммы. При таком виде платежа в первые месяцы кредита вы платите существенно больше, в последние — меньше. Так как тело кредита погашается быстрее, переплата в итоге выходит меньше, чем при аннуитетном платеже, поэтому такой вариант редко встретишь у банков: он больше выгоден заемщику, чем кредитору.

При этом может быть так, что заемщику психологически комфортнее досрочно погасить кредит, а не вкладывать свободные деньги. Это тоже важно: душевное спокойствие сложно измерить деньгами.

Если у вас несколько кредитов и вы решили гасить их досрочно, первым делом стоит выплатить те, по которым выше процент. Так переплата будет меньше.

Наконец, возможна ситуация, когда досрочное погашение кредита позволит вам добиться каких-то целей. Например, продать машину проще, когда она перестала быть залогом по автокредиту. Такие нюансы тоже стоит учитывать, оценивая выгоду различных вариантов.

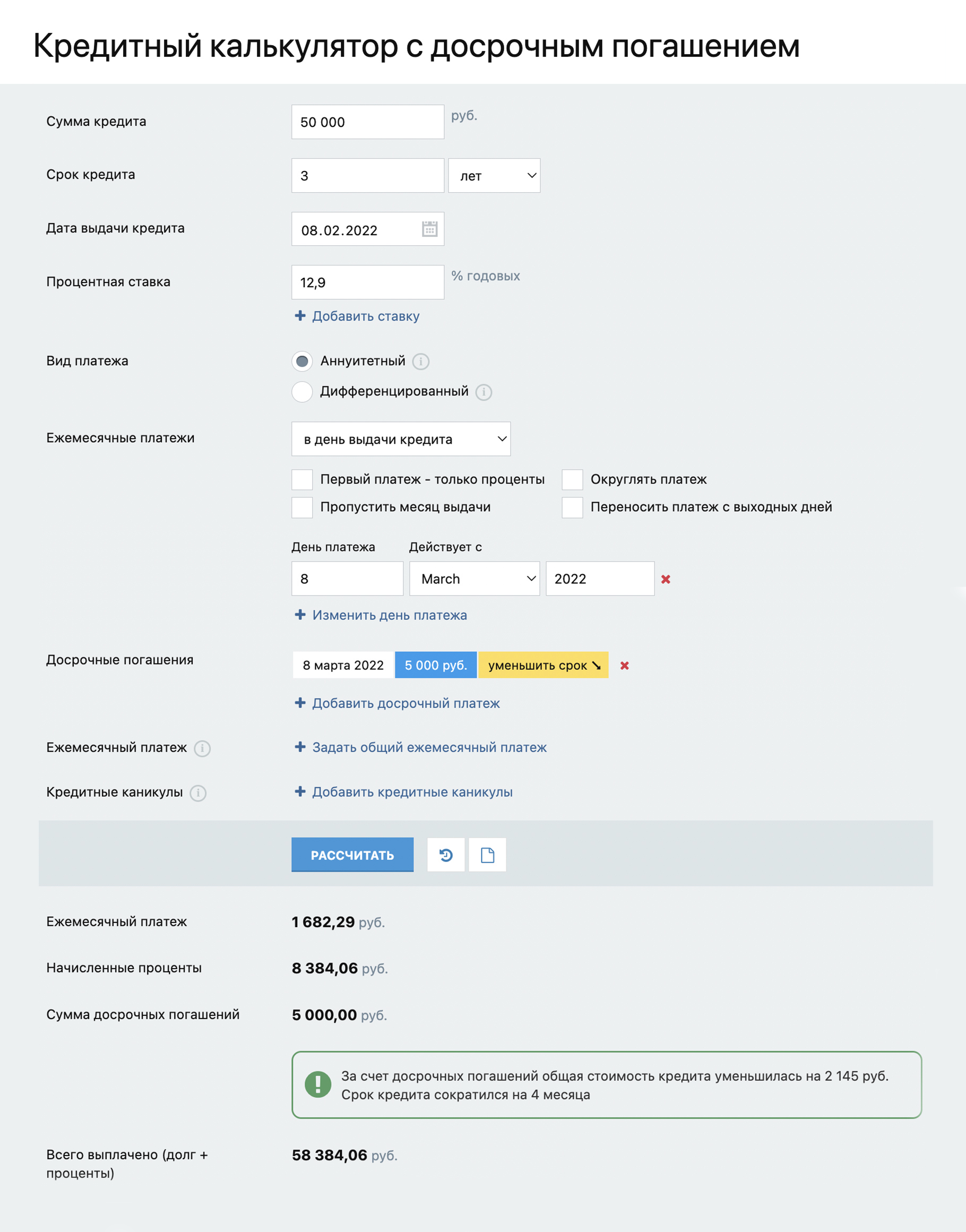

Что выгоднее: сокращать ежемесячный платеж или срок кредита

При досрочном погашении кредита можно сократить его срок или размер платежа. Иногда это зафиксировано в кредитном договоре, но чаще банки предлагают заемщикам самим выбрать подходящий вариант.

Такое решение придется принимать при каждом частичном досрочном погашении. Например, заемщик может постоянно сокращать срок кредита, а может чередовать варианты.

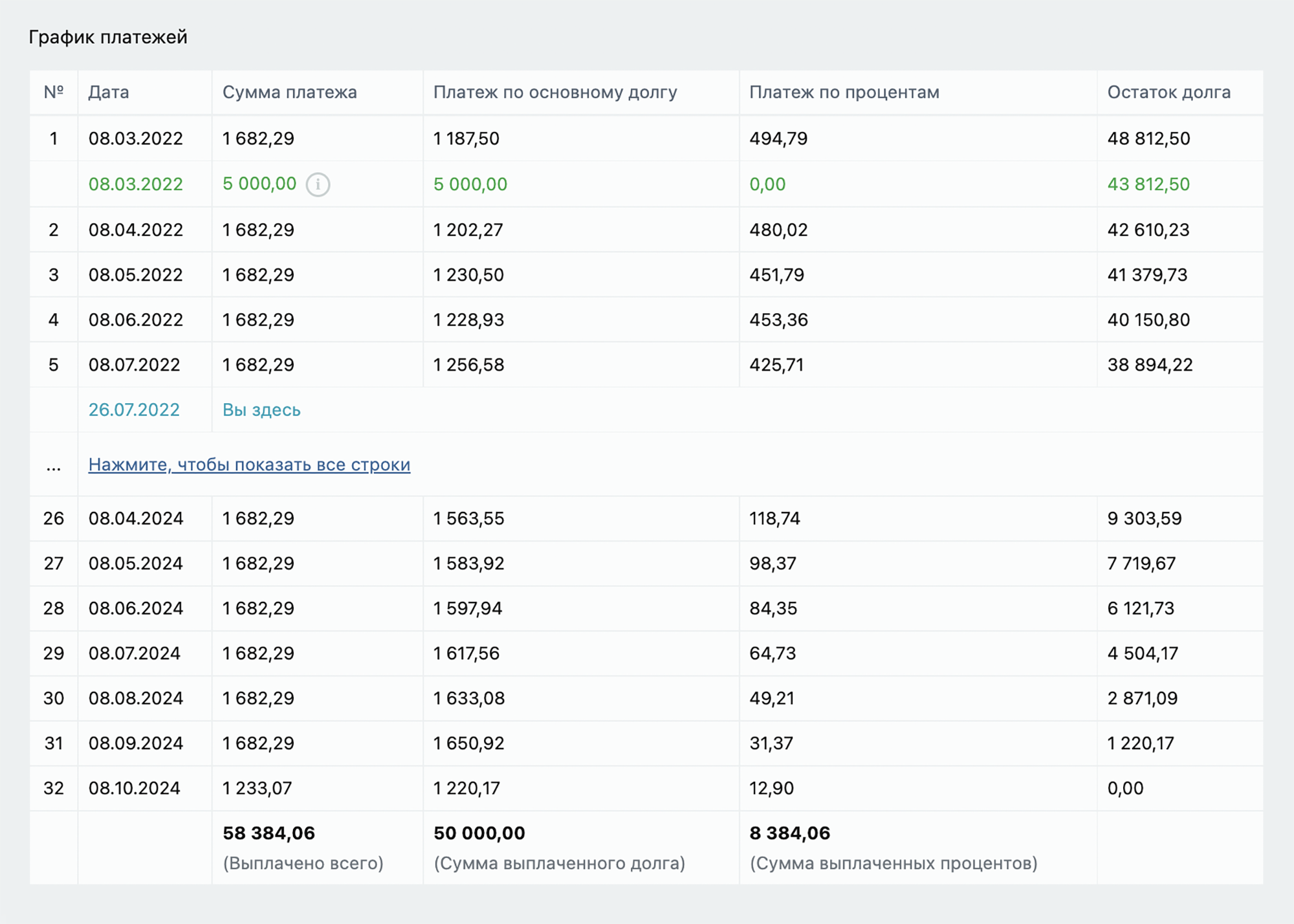

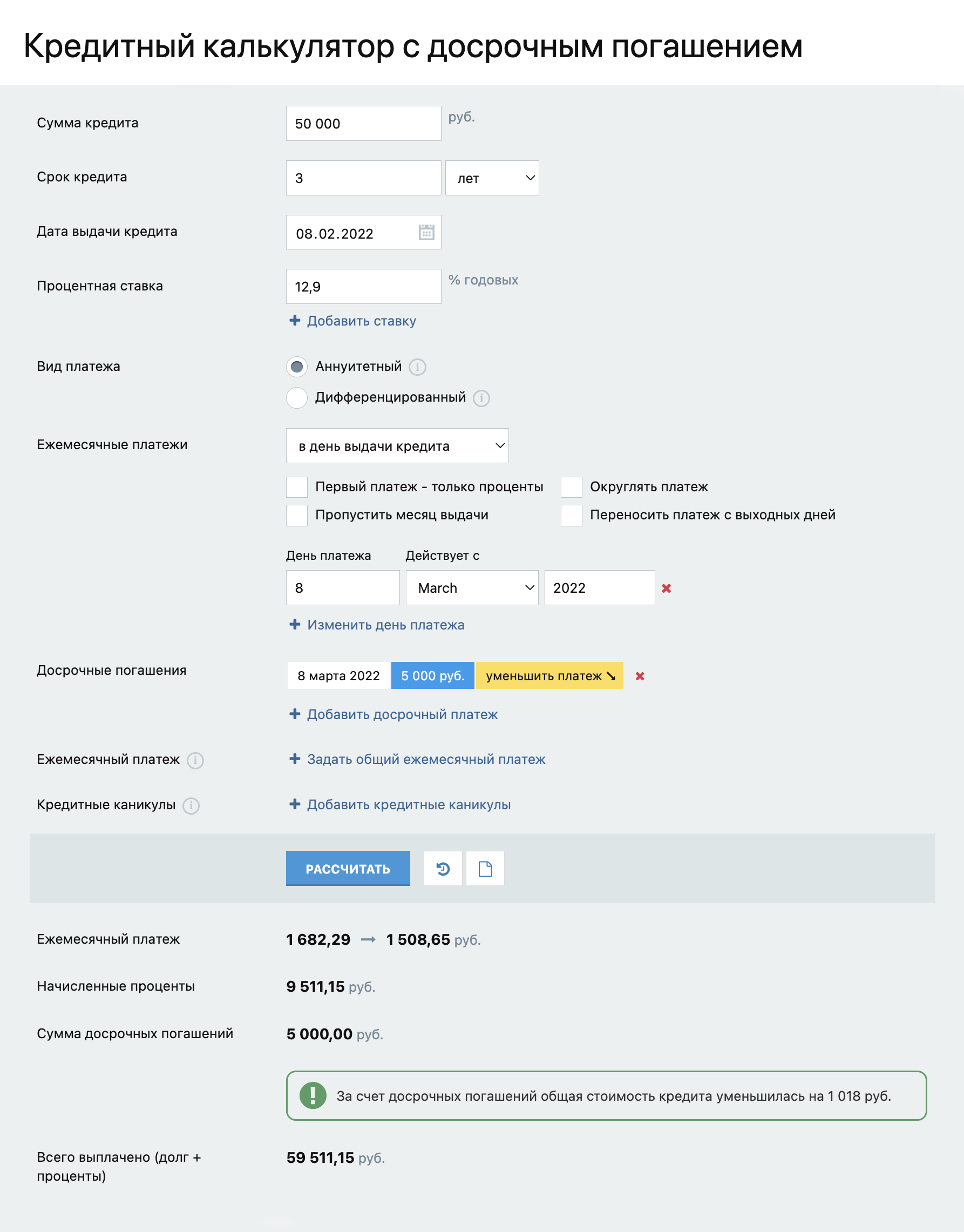

Сокращение срока кредита. Например, заемщик взял 50 000 ₽ сроком на три года под 12,9% и уже в первый платеж внес не только обязательные 1682 ₽, но и 5000 ₽ сверх этого.

Если он выбрал сокращение срока кредита, это уменьшает срок на четыре месяца, а стоимость кредита — на 2145 ₽. То есть вместо 10 529 ₽ процентных выплат будет 8384 ₽.

При этом сумма ежемесячного платежа останется прежней — 1682 ₽.

Сокращение ежемесячного платежа. Если при тех же начальных условиях заемщик направит дополнительные 5000 ₽ на сокращение ежемесячного платежа, то он каждый месяц будет платить по 1509 ₽ вместо 1682 ₽.

Общая сумма начисленных процентов при этом уменьшится на 1018 ₽: с 10 529 ₽ до 9511 ₽. Получается, что выгоднее уменьшать срок: там набежало 8384 ₽ процентами.

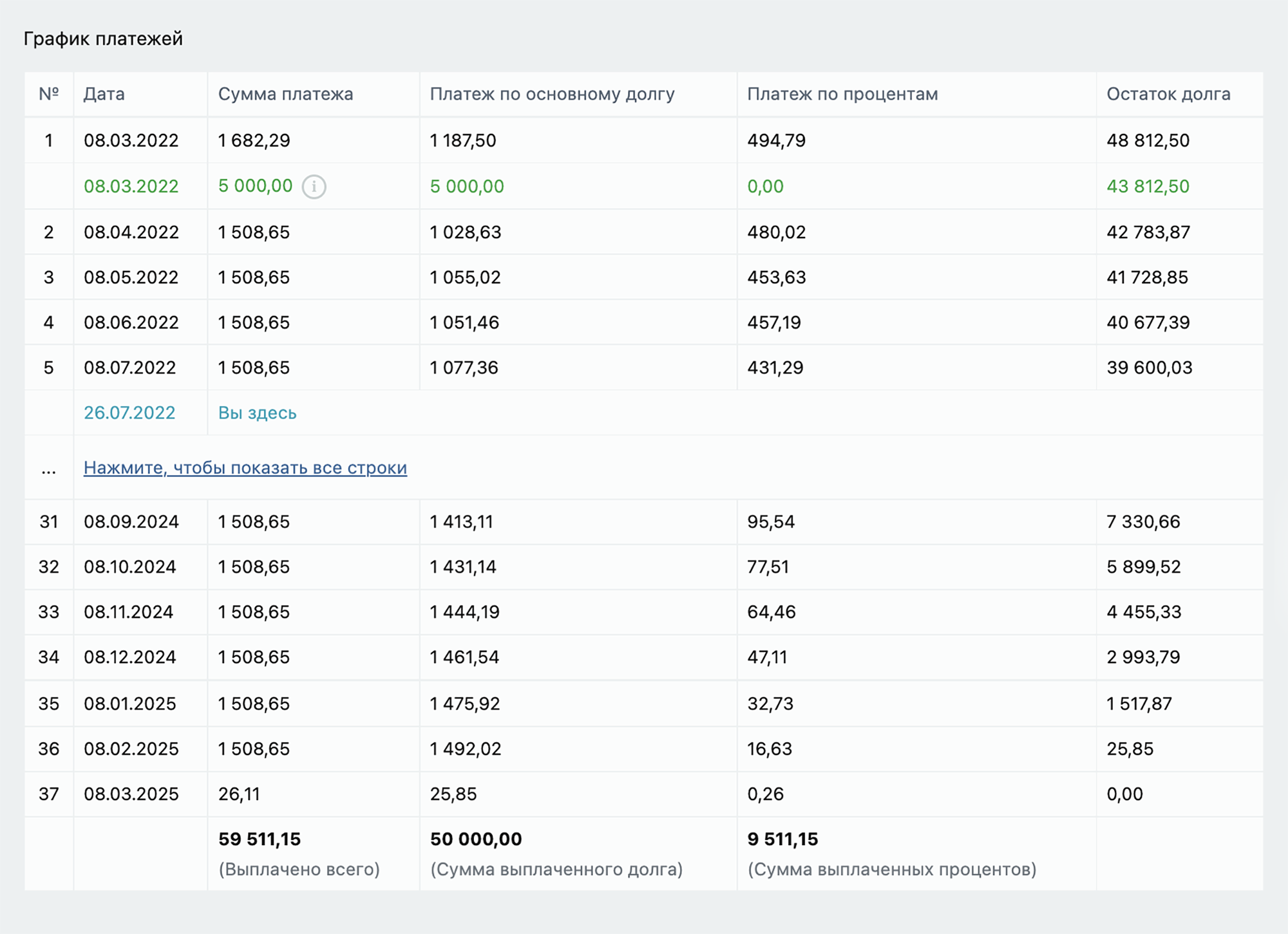

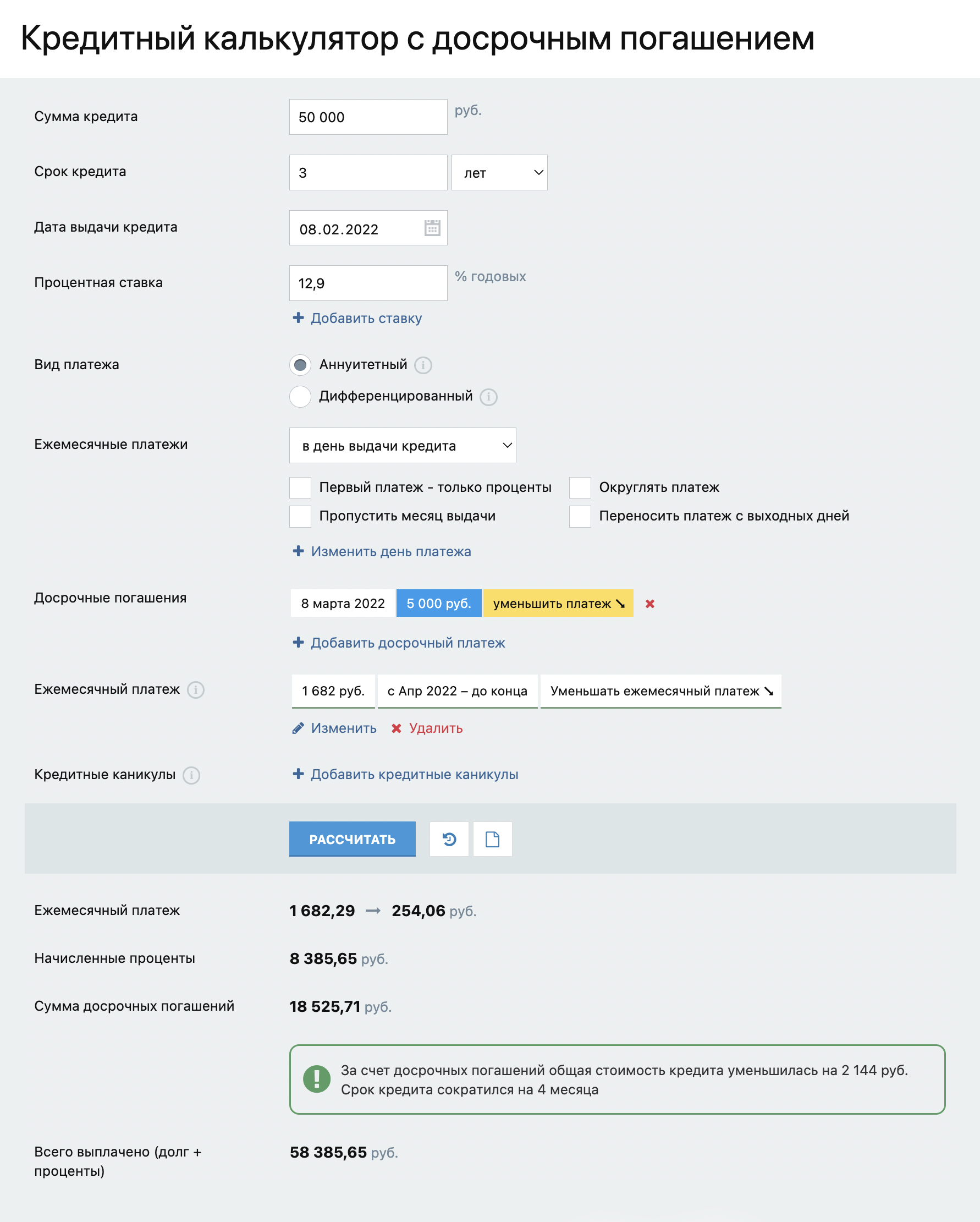

Если после сокращения платежа до 1509 ₽ заемщик продолжит и далее вносить по 1682 ₽, переплата в виде процентов будет такой же , как при сокращении срока. И закроется такой кредит тоже на четыре месяца раньше. При этом, раз каждый месяц заемщик вносит больше, чем надо, можно и дальше снижать ежемесячный платеж.

Такой способ, когда заемщик уменьшает платеж, но продолжает платить столько же , сколько и раньше, удобен тем, что обязательный платеж по кредиту с каждым месяцем будет уменьшаться, а экономия от досрочного погашения будет такой же , как при уменьшении срока. И если у заемщика изменится жизненная ситуация, ему будет проще осилить обязательный платеж и не уйти в просрочку.

Когда погашать кредит досрочно невыгодно

С финансовой точки зрения бессмысленно гасить кредит досрочно, когда есть возможность вложить свободные деньги с большей доходностью, чем полная стоимость кредита в процентах годовых.

В такой ситуации отправить деньги на вклад было бы в три-четыре раза выгоднее. Вклады с такими ставками были в основном короткими, на 3—6 месяцев. Но за эти месяцы они принесли бы гораздо больший доход, чем экономия на процентах по кредиту при досрочном погашении.

Желательно, чтобы актив, в который заемщик будет вкладывать деньги, имел небольшой риск и предсказуемую доходность. Идеальный вариант — вклады. Облигации федерального займа, региональных и муниципальных властей, крупнейших компаний подходят, но с оговорками. А вот акции, высокодоходные облигации, драгоценные металлы и криптовалюты — рискованные инструменты, которые вполне могут принести убыток. К тому же при работе с ними придется постоянно следить за рынком, изучать его закономерности. Не получится просто вложить деньги и ждать дохода, как в случае с банковскими депозитами.

Отметим, что вряд ли стоит отдавать последние деньги для досрочного погашения кредита — лучше иметь финансовый резерв. Это полезнее, чем уменьшенный размер долга, так как резерв в случае чего можно использовать по-разному , в том числе для платежей по кредиту, а деньги, внесенные для погашения кредита, становятся недоступны.

Чем выше инфляция, тем сильнее будет обесцениваться долг — сам по себе. Поэтому нет особого смысла переживать из-за общей переплате по кредиту, ведь деньги в будущем менее ценные, чем сейчас.

"Еще стоит помнить об инфляции — обесценивании денег с течением времени. Например, по состоянию на май 2022 года инфляция в России составляет 17,11% в годовом исчислении."

А у кого-нибудь (ну кроме айтишников) зарплата так же быстро индексируется? У меня вот нет.

vivara, а у кого-нибудь из айтишников зарплата вообще индексируется? ни разу не встречал такого, рост дохода можно добиться только сменой работодателя.

d1mmmk, у меня индексируется. Раз в полгода пересмотры, раз в год смотрят по вилке

d1mmmk, у айтишников з/п растет быстрее инфляции

vivara, чтобы айтишнику получить индексацию зп надо либо брать на себя ещё больше ответственности, либо ходить постоянно по собесам, получать офферы с большей суммой и этим шантажировать текущего работодателя. Просто так мало кто повышает зп "просто потому что инфляция".

матерь, скорее всего у вас не настолько большой трудовой стаж. Например, в 2000-х годах средние зарплаты были по 5000₽-10000₽. Вы представляете, семьи жили на 10000₽ в месяц. А официально средняя ЗП тогда была 2223₽. Сейчас ЖКУ стоит больше. Но тогда и цены были гораздо меньше. Но справедливости ради стоит отметить, что банк в первые годы забирает больше процентов, чем уходит на погашение тела кредита. Это видно в графике платежей. То есть вы всё-равно отдадите эти проценты банку до того, как инфляция превратила бы их в ничтожную сумму.

По идее кто дружит с математикой — здесь написаны очевидные вещи. Особенно люди не понимают 2 кейса: про ипотеку(длинный кредит) и инфляцию, про сократить срок или платеж. Удобно брать на длинный срок и погашать быстрее, разницы не будет, вопрос только в самоорганизации. Или например сделать сначала ремонт, и только потом начинать досрочно гасить ипотеку.

Можно ещё рассмотреть ситуацию покупки в рассрочку. Часто выгодно взять рассрочку и погасить досрочно. В итоге получается неплохая скидка на товар.

Огромное спасибо за статью. Теперь всем, кто не понимает, как работают кредиты, буду отправлять ссылку.

По теме: я не гашу досрочно ипотеку, взятую под 5%. Невыгодно. Хотя в прошлом году был период, когда ставки по депозитам упали ниже 5%. Но всё равно решил не гасить. Использую деньги на другие цели 🙂

Не вернули страховку при досрочном погашении. Обратилась к финансовому уполномоченному, который вынес решение в мою пользу, но Сбер подал иск в суд на меня. Рассмотрение моего дела будет только в сентябре 2022 г., а кредит был погашен зимой 2021 г.

Анна, было бы интересно узнать финал

Джон, непременно поделюсь результатом. Самой интересно узнать, сколько стоит времени и денег правда жизни ��

Анна, могу только пожелать скорейшей победы. Крошите этих

вероломных коммерсантов нафиг.

Добрый день.

30 Сентября 2021 года мною был взят потребительский кредит в АО «Райфайзенбанк» на сумму 586000 рублей, из которых плата за участие в программе страхования составляет 85790,4 . Срок кредита по договору – с 06.10.2021 г. по 22.09.2026 г., однако кредит был погашен мною досрочно .

В соответствии с письмом Центрального Банка от 30.07.2021 г. при досрочном погашении кредита банк обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика.

Мне была возвращена сумма в размере 12 883,95. С обоснованием, что размер страхового тарифа, уплаченного банком страховщику, составляет 0,042% (15 013,32 р.). Т.е. списанная с меня сумма 85 790,4 делится на две части: 15 013,32 тариф страховщику и 70777,08 оплаты услуги Банка по оплате страхования).

Банк отказывается учитывать при возврате страховки при досрочном погашении полную списанную с меня сумму 85 790,4, ссылаясь на то что сумма 70777,08 не входит в программу страхования. Однако, уточняя вопросы в чате мобильного приложения сотрудник банка ссылается на то, что сумма страхования 85 790,4 (скриншот прилагаю), обращаю ваше внимание, что такую же информацию предоставил консультант при оформлении кредита.

Подскажите, есть возможность вернуть полностью сумму?

Ни у кого не было опыта возврата всей суммы страхования ? Из списанных 130 тыс в страховую ушло только 5 тыс, остальные комиссия банка. Как получить расчёт комиссии и у неё нет предельного размера?

Николай, в договоре обычно прописано из чего состоит сумма. Обычно в таком случае банк выставляет конскую комиссию просто за факт перевода средств с кредитного счёта на оплату страховщику. То есть из 71К вполне возможна комиссия 28К например, просто так решил банк 🙂 Эти деньги никак не вернуть, услуга оказана в моменте

Конкретно к кредитам в общем понимании отношусь прохладно пока что, а всякие замаскированные рассрочки и беспроцентные периоды залетают на ура.

Обычно закрываю досрочно, когда надоедает ежемесячно заходить в приложение банка и откуда-то сверху внезапно капает копеечка, например, премия на работе. Если частичное погашение, то уменьшение платежа — морально лучше от меньшей суммы, чем от сэкономленных %, тем более сейчас есть возможность все сделать дистанционно, в любую минуту и без постоянных походов в банк.

В начале февраля так получилось, что незапланированно купила новый телефон в рассрочку, 27 февраля закончился открытый вклад и до сих пор % по новым покрывают месячный платеж кредита.

Да.Меньше выплатила процентов.Получила все налоговые вычеты-очень довольна.

Ипотека под 5,99% взята в июле 2020 года, не собираюсь гасить досрочно

Один вопрос, немного не понял. Если я беру в кредит 5000, с процентами за 5 лет я должен вернуть 6500. Если я верну за 3 года, это значит, что я должен погасить не 6500, а меньше?

7 правил быстрого погашения кредита

Кредит – банковский продукт, позволяющий приобретать, не имея накоплений. При покупке квартиры или автомобиля оформление займа понятно. Однако привычка жить в кредит подчас приводит к катастрофическим последствиям. Долги растут, как снежные комья, а избавиться от них кажется уже невозможным. Однако существуют 7 правил, облегчающих груз кредитной кабалы даже в самых сложных ситуациях.

Содержание

- Правило 10 процентов

- Правило лишних денег

- Разумная экономия

- Планирование расходов

- Дополнительный заработок

- Рефинансирование кредита

- Если кредитов несколько

Правило 10 процентов

Правило 10 процентов популярно при накоплении денежных средств. Подойдет оно и для погашения займов. Главное условие – наличие регулярного и достаточного дохода у заемщика. В противном случае десятая часть заработной платы будет столь небольшой, что не скажется на закрытии кредита. Правило предполагает:

- Ежемесячное внесение платежа. Необходимо по-прежнему гасить займ в соответствии с графиком, полученным в банке.

- Дополнительное внесение 10% от дохода. Помимо фиксированной суммы, следует вносить на счет десятую долю дохода.

- Оформление заявления на досрочное погашение. В большинстве банков для списания средств свыше ежемесячного платежа придется написать заявление. Оформить его, как правило, можно не только в офисе, но и в интернет-банке.

Для многих 10 процентов дохода — сумма не критичная. Ежемесячное следование правилу ускоряет закрытие кредита и позволяет сэкономить на процентах.

Правило лишних денег

В отличие от внесения установленных 10%, здесь есть возможность корректировать сумму, исходя из потребностей заемщика и семьи. Кроме того, подобная гибкость иногда позволяет найти больше финансовых резервов на гашение займа. Вот что следует сделать:

- Заранее рассчитать месячные траты. Важно учесть стоимость коммунальных услуг, затраты на питание, транспортные расходы.

- Полученный остаток полностью внести на кредитный счет. Для достижения результата при планировании расходов нужно отказаться от чрезмерных трат на развлечения, путешествия, всякого рода удовольствия.

Правило будет успешным только при внесении средств сразу после начисления зарплаты. Если ждать конца месяца, то деньги будут незаметно таять, и лишних уже не останется.

Разумная экономия

Это правило подойдет тем, кто с трудом находит деньги на ежемесячный платеж по плану. Однако при достаточном уровне дохода его можно комбинировать с предыдущей инструкцией. Среди основных принципов экономии:

- Отказ от «купюропожирателей». Внушительная часть бюджета уходит на вредные привычки, мобильную связь и подписки, еду в ресторанах, фаст-фуд. Следует минимизировать эти траты или разумно оптимизировать.

- Контроль за расходами на коммунальные услуги. Рекомендуется установить счетчики, следить за выключением света и воды в доме, приобрести энергосберегающую технику.

- Вести таблицу расходов. Сводная таблица с информацией позволит проанализировать, куда уходят деньги, и разработать меры по устранению лишних трат.

Планирование расходов

Планирование расходов осуществляется различными способами. Например:

- Распределять средства по назначению. Сразу после зарплаты отложите деньги на оплату квартиры, питание, мобильную связь, оплату кредита. Такой способ позволяет не остаться на мели перед оплатой займа по графику, но не слишком эффективен при долгосрочном планировании семейного бюджета.

- Планировать расходы в специальных программах. Для перспективного планирования скачайте приложение на смартфон или планшет. Оно не только самостоятельно анализирует траты, но и подсказывает варианты экономии. Если собственных знаний в области компьютерных технологий и экономики достаточно, то вести таблицу можно самостоятельно. Преимуществом этого способа является возможность заложить затраты на будущее. Например, накопить на долгожданную вещь, дорогостоящий ремонт или путешествие.

Для собственного спокойствия лучше сформировать «подушку безопасности». Небольшую часть средств советуют откладывать на отдельный счет в качестве неприкосновенного резерва. Этими деньгами пользуются во время болезни, при потере работы, внезапно возникших проблем. Такой ход избавляет от беспокойств о завтрашнем дне. О нем стоит подумать уже сегодня.

Дополнительный заработок

Успешные люди ищут не способы экономии, а способы дополнительного заработка. Это отличная возможность ускорить избавление от кредитных обязательств без ущерба для собственного жизненного уклада. Среди источников дополнительного заработка выделим такие:

1. Внеурочная работа. Если работа позволяет оставаться допоздна за дополнительную плату или выходить в выходные по двойное ставке, то не стоит отказываться от этого шанса.

2. Подработка. Можно найти место подработки в вечернее время или в выходные на основной работе.

3. Фриланс. Дизайнеры, копирайтеры, создатели сайтов могут найти работу на специальных биржах труда.

4. Извлечение дохода из хобби. Рукодельницы могут продавать собственные вязаные изделия, вышитые картины, авторскую одежду и украшения.

Есть еще один способ, который поражает своей очевидностью, но редко приходит в голову: найти новое рабочее место. Часто пренебрежительное отношение к своим умениям и способностям заставляет отказаться от этой мысли. На самом деле, поиск высокооплачиваемой работы, подкрепленный уверенностью в своих силах, гарантирует положительный результат.

Рефинансирование кредита

Если займов несколько, а платеж по всем кредитам уже превышает допустимую сумму, то стоит задуматься о рефинансировании. Это оформление одного крупного кредита для гашения всех имеющихся. В дальнейшем клиенту придется вносить только один ежемесячный платеж. Вот преимущества рефинансирования:

- низкая процентная ставка;

- отсутствие путаницы в многочисленных кредитах;

- простое оформление;

- уменьшение финансовой нагрузки.

Если кредитов несколько

Если займов несколько, а рефинансирование не рассматривается, то возможны такие варианты скорого погашения:

- Поочередное внесение досрочных платежей. Не старайтесь гасить займы досрочно. Лучше сосредоточиться на одном, а по остальным вносить только платежи по графику. Так, после закрытия одного долга нагрузка сократится, и дело пойдет быстрее.

- Начать с микрозаймов. Первыми гасят небольшие суммы и остатки по кредитам. Именно для уменьшения суммарного ежемесячного платежа.

- Избавиться от кредитных карт. Это «черные дыры», затягивающие средства. Долг по кредиткам нужно выплачивать вслед за микрозаймами.

Итак, разумный подход к закрытию кредита позволит сэкономить средства и сохранить кредитную историю благополучной. Конечно, думать о том, как гасить займ, следует еще до его оформления. Если возможности своевременного внесения платежей нет, то обойдитесь без обращения в банк.

Как погасить долг без процентов?

Кредитование — самая популярная банковская услуга. Кредиты оформляют на покупку квартиры, автомобиля или техники, обучение ребенка, лечение, вложение в бизнес и другие цели. Взяв на себя финансовые обязательства, многие заемщики задаются вопросом, как погасить долг без процентов или с минимальной переплатой. Если доходы позволяют, и Вы не хотите переплачивать проценты, то можно погасить кредит досрочно. Полное или частичное досрочное погашение займа выгодно заемщику почти всегда, хотя банки не всегда охотно идут навстречу. Такой подход позволяет существенно сократить размер уплаченных процентов. Но бывает и такое, что могут возникнуть финансовые проблемы и средств на погашение кредита будет не хватать. Ситуация не редкая. Попасть в нее может каждый человек. Потеря работы, серьезная болезнь или недооценка рисков собственного бюджета — все это может стать причиной снижения платежеспособности. Обслуживать обязательства становится трудно. Но выход есть!

Содержание статьи

Как можно справиться с финансовыми обязательствами, если доходы заемщика резко снизились

Иногда практикуется прощение штрафов и пени. Например, на отмену штрафов в отдельных случаях могут претендовать определенные категории заемщиков: имеющие серьезные заболевания или готовые погасить сумму давно просроченной задолженности. Кредитные организации могут пойти на реструктуризацию, предоставить кредитные каникулы, рефинансировать кредит под более низкую процентную ставку. Но практики списания процентов или суммы основного долга в банках, как правило, нет. Зато в коллекторских агентствах прощение части долга — широко практикуемое явление. Поэтому помощь агентства — для многих реальный шанс исправить финансовую ситуацию.

Возможности ЭОС

Сотрудничество с компанией ЭОС — отличная возможность для клиента справиться с проблемой просроченной задолженности. Если кредитная организация уступила права на требования по Вашим финансовым обязательствам нашему агентству, то мы постараемся выяснить истинные причины образования задолженности и поможем выбрать максимально комфортные условия для ее погашения. Специальные предложения для клиентов, действующие в ЭОС, позволяют простить часть суммы обязательства, в том числе проценты, пени и штрафы, начисленные банком по просроченному кредиту. Все зависит от ситуации и условий погашения. Мы всегда индивидуально рассматриваем каждую задачу, проявляем гибкий и последовательный подход и стремимся достичь положительного результата в пользу человека.

Акции прощения задолженности в ЭОС

Мы предлагаем нашим клиентам скидки и специальные условия, регулярно проводим акции, согласно условиям которых агентство прощает часть обязательств. Иногда получается, что клиент, воспользовавшись акцией, фактически оплачивает только основную часть задолженности, без процентов, ранее начисленных банком. Поэтому, если хотите погасить обязательства на максимально выгодных условиях, отслеживайте актуальные предложения в Вашем личном кабинете, на сайте или просто позвоните в контактный центр ЭОС и уточните, какие акции доступны для Вас. Для того чтобы мы убедились в том, что Вы действительно наш клиент, в самом начале коммуникации будет проведена верификация — подтверждение Вашей личности. Мы будем рады пойти навстречу для разрешения Вашей финансовой ситуации.

Действующие акции нашего агентства

На все вопросы о действующих акциях специалисты ЭОС с радостью ответят по телефону горячей линии 8 800 200 17 10.

Погашаем задолженность без процентов на сайте ЭОС

При внесении платежа в отделении или через ЛК банка часто взимается банковская комиссия. У нас же клиент может получить выгодные условия погашения и вносить платежи по кредиту без комиссии:

- на нашем сайте онлайн с помощью банковских карт;

- через личный кабинет;

- в терминалах, на сайтах платежных систем QIWI и Элекснет;

- в кассах магазинов и офисах связи с помощью сервисов денежных переводов Золотая Корона или КиберПлат.

Подробнее обо всех способах погашения задолженности на сайте в разделе «Оплатить задолженность».

Внести оплату онлайн — легко: потребуется всего несколько минут свободного времени. Кроме того, Вы можете отслеживать свой график платежей через личный кабинет на сайте или в приложении ЭОС. Все совершенные Вами операции будут видны на отдельной вкладке. Можно увидеть, как каждый новый платеж уменьшает сумму задолженности, а Вы становитесь все ближе к цели — полному погашению финансового обязательства. После погашения клиент так же в режиме онлайн может оформить справку об отсутствии задолженности.

![]()

Сделайте первый шаг к жизни без финансовых обязательств с ЭОС

- Получите профессиональную консультацию наших специалистов.

- Составьте план погашения на комфортных для себя условиях.

- Определите удобный для себя способ внесения денежных средств без комиссии.

Мы заинтересованы в разрешении Вашей ситуации и настроены на доверительный диалог! За консультацией обращайтесь по телефону горячей линии 8 800 200 17 10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как быстро и без переплат погасить долг по кредитной карте

По кредитным картам действуют особые правила начисления и погашения долга. Если отнестись к условиям невнимательно, задолженность может оказаться внушительной. Но если разобраться во всех нюансах, кредиткой можно пользоваться фактически бесплатно, а заодно и формировать положительную кредитную историю.

Что такое досрочное погашение кредитной карты

У большинства кредиток есть беспроцентный период, который обычно составляет от 55 до 120 дней. Во время его действия деньгами на карте в рамках кредитного лимита можно пользоваться бесплатно, достаточно вносить только минимальные платежи (определенную часть от задолженности или небольшую фиксированную сумму). До конца грейс-периода нужно закрыть долг полностью, тогда банк не начислит проценты. Ставки по кредитным картам весьма высокие: начинаются от 10% и доходят до почти 90% годовых в зависимости от банка, индивидуальных условий заемщика и типа совершаемой операции.

Чтобы не накапливать долги по кредиту и не переплачивать, задолженность можно вернуть досрочно. Досрочное погашение бывает как полным, когда кредитный лимит восстанавливается на 100%, так и частичным, причем сделать это можно как одним, так и несколькими траншами.

Как погасить долг и заработать по кредитной карте

Предлагаем несколько рекомендаций, чтобы погасить задолженность, не переплатить проценты и заработать на кредитной карте.

Вносите больше, чем минимальный платеж

Минимальный платеж составляет не более 10% от суммы долга. Если выплачивать деньги в таком размере, погасить задолженность никак не получится раньше, чем через год. Чтобы уложиться в льготный период, нужно вносить в три-пять раз больше, чем будет указано в ежемесячной выписке.

Например, вы потратили с карты 30 тыс. рублей. По условиям договора льготный период длится 55 дней, ставка — 30% годовых, а размер минимального платежа — 5% от суммы задолженности. Если вы внесете только минимальный платеж, после окончания льготного периода вам будут начислены проценты:

(30 000 – 15 000)*30% / 365*55 = 1 288 рублей, то есть практически столько же, сколько вы внесли. Такими темпами погашать долг придется очень долго.

Вносите деньги чаще, чем один раз в месяц

Следовать этому совету получится, если зарплату вам выплачивают частями дважды в месяц или у вас несколько источников дохода. Проще с каждого поступления отчислять небольшие суммы, чем откладывать и вносить крупный платеж.

Возьмем тот же пример. Допустим, с каждой зарплаты вы клали на карту по 5 тыс. рублей, таким образом, успели внести на нее до конца грейс-периода 10 тыс. рублей. В этом случае проценты начисляются на меньшую сумму:

(30 000 – 10 000)*30% / 365*55 = 904 рубля.

А если бы льготный период по кредитке был 120 дней, то такими темпами закрыли долг без переплат.

Подключите автопополнение

Услуга особенно удобна тем клиентам, у кого несколько кредитных карт. Вам не придется держать в голове даты очередного списания, вы не запутаетесь в них и не забудете внести деньги вовремя. А значит, как минимум сэкономите на пени за просрочку.

Не совершайте новые покупки до тех пор, пока не расплатитесь за прошлые

Частая ошибка — совершать большое количество покупок в рамках одного льготного периода. Чем ближе расходная операция к концу беспроцентного периода, тем меньше времени остается на погашение, при этом растет сумма долга.

Планируйте расходные операции по карте

Это правило вытекает из предыдущих. Во-первых, совершайте покупки в начале льготного периода, тогда на погашение у вас будет максимальное количество дней. Во-вторых, если у вашей кредитной карты длинный грейс, возвращайте задолженность по принципу рассрочки. Разделите стоимость покупки на несколько равных частей по количеству месяцев льготного периода. Так вам будет легче рассчитать собственные силы.

Проверяйте ежемесячную выписку

Ошибки в расчетах могут быть как с вашей стороны, так и со стороны банка, поэтому нелишним будет сверяться с ежемесячным отчетом. Благодаря выписке вы сможете заметить «нельготные» или подозрительные трансакции и ненужные платные услуги.

Соблюдайте баланс доходов и расходов

Если не контролировать расходы по кредитке, ситуация быстро выйдет из-под контроля. Для комфортного погашения задолженность не должна превышать 30% от вашего дохода.

Сокращайте расходы

Не забывайте, что банку придется возвращать не только потраченные на покупки деньги и проценты, если они набежали. Расходы по карте могут включать дополнительные платежи:

- стоимость выпуска и обслуживания;

- платные услуги (уведомления по операциям, добровольное страхование, пакеты услуг и т. п.);

- расширенные опции (подписка на сервисы, рассрочка, перенос даты платежа, пропуск платежа и т. д.);

- комиссии (за снятие наличных, переводы, пополнение через сторонние сервисы).

Выбирайте бесплатные или условно бесплатные карты, используйте кредитку только для оплаты покупок и избавляйтесь от всех лишних услуг.

Возвращайте часть потраченного

Проанализируйте структуру своих ежемесячных расходов и выделите основные статьи. Подберите для себя лучшее предложение среди дебетовых и кредитных карт с кэшбэком. Для кого-то будет рациональным остановиться на вариантах с повышенным кэшбэком (2–10%) в определенных категориях, таких как «Супермаркеты», «Транспорт», «АЗС», «Путешествия» и др., а для кого-то — на кэшбэке за любые покупки (0,5–1,5%). Кэшбэк позволит заработать на покупках от нескольких сотен до нескольких тысяч рублей в месяц.

В какой срок нужно погасить задолженность по кредитной карте

В идеале это нужно сделать в течение беспроцентного периода. Если восстановить кредитный лимит до конца грейса не удалось, нужно продолжать вносить минимальные платежи или большие суммы, пока задолженность полностью не закроется. Чем дольше это будет длиться, тем больше получится переплата по кредиту.

Когда начинается льготный период

Началом первого льготного периода по карте может выступать:

- первая расходная операция;

- первое число месяца;

- другая фиксированная дата (момент активации карты, день заключения кредитного договора).

Независимо от точки отсчета и продолжительности грейс-периода он делится на две части — расчетный и платежный периоды. В расчетном периоде совершаются покупки (как правило, он составляет около месяца до получения выписки), а в платежном — после получения выписки наступает срок погашения (нужно вносить минимальные платежи или большие суммы).

Первый и последующие грейс-периоды бывают «честными» и «нечестными»:

- Чаще всего встречается «нечестный». Новый льготный период не открывается до полного погашения текущей задолженности, то есть по факту для каждой последующей покупки льготный период становится короче.

- При «честном» на каждую покупку или в каждом месяце открывается новый льготный период. Это выгоднее с точки зрения погашения, главное, не запутаться в платежах.

Все условия по льготному периоду прописываются в кредитном договоре.

Как лучше погасить долг после снятия наличных или переводов сверх лимита

По условиям большинства кредитных карт беспроцентный период распространяется только на оплату покупок. Снятие наличных, переводы и приравненные к ним операции под действие льготного периода не попадают, за их совершение сразу же начинают начисляться проценты. Ставки на снятие наличных и переводы намного выше (от 30% годовых), чем на покупки, к тому же банки берут за такие операции крупные комиссии (около 5% от суммы плюс фиксированные 300–600 рублей).

Существуют кредитные карты с льготными условиями на снятие наличных и переводы. Как правило, банки устанавливают определенный лимит по срокам и суммам, в рамках которого операцию можно совершить без комиссии. Например, в течение первых 7–30 дней с момента оформления карты или в пределах 50–100 тыс. рублей в месяц.

Карты, у которых на снятие наличных и переводы действует беспроцентный период, немного.

Но даже если у вас именно такая кредитная карта, снимать наличные или переводить с нее деньги крайне нежелательно, если по ней совершались обычные покупки. Связано это с очередностью списания средств для покрытия долга:

- Штрафы, пени, неустойки.

- Различные комиссии за обслуживание, информирование об операциях, снятие наличных и переводы, оплата сервисов и подписок.

- Проценты за покупки.

- Проценты за снятие наличных и переводы.

- Основной долг.

Восстановить кредитный лимит нужно как можно скорее, иначе не избежать серьезных переплат. Большая часть от внесенных средств начнет списываться в счет погашения процентов, при этом основной долг будет закрываться очень медленно.

Что делать, чтобы не платить проценты по задолженности

Проценты по кредитной карте не придется платить в двух случаях:

- Вы успели полностью погасить задолженность до конца льготного периода. При этом, даже если по условиям кредитной карты на снятие наличных и переводы распространяется беспроцентный период, нужно внимательно следить за соблюдением условий по срокам и лимитами на такие операции.

- Вы перевели покупки в режим рассрочки, если банк предоставляет такую опцию. Может действовать лимит по стоимости товаров и срокам совершения операции. Как правило, за подключение услуги единовременно или ежемесячно взимается комиссия (но переплата получится меньше, чем сумма, которая набежит по процентам за пользование кредитной картой).

Что делать, если нет возможности погасить долг по кредитной карте

Просрочка является нарушением кредитного договора, который в обязательном порядке подписывается при получении карты, поэтому она негативно отразится на кредитной истории заемщика. С плохой кредитной историей не стоит рассчитывать на увеличение кредитного лимита, улучшения условий кредитования и на одобрение крупного займа в будущем.

Если работодатель задерживает зарплату или ваш доход снизился или вы столкнулись с другой сложной ситуацией, оповестите об этом банк. Скорее всего, финансовая организация пойдет навстречу, ведь банк заинтересован, чтобы кредит все-таки был возвращен.

Вариантов выхода из ситуации может быть несколько, как простых, так и более радикальных:

- Перенести дату платежа. Если речь идет о просрочке на пару дней, связанной, например, с задержкой зарплаты, то ничего страшного не произойдет. Как правило, банки допускают небольшую просрочку, и она никак не отразится на дальнейшем взаимодействии с клиентом и его кредитной истории. Но если вы понимаете, что будете опаздывать постоянно, так как дата внесения регулярного платежа для вас неудобна, согласуйте с банком новую.

- Уменьшить размер минимального платежа. Минимальный платеж составляет 2–10% от задолженности, если вы потратили с карты весь лимит, эта сумма будет весьма крупной. Банк может снизить ежемесячный платеж, но тогда долг придется закрывать долго и с большими переплатами. то есть оформить новую кредитную карту в другом банке и закрыть с ее помощью текущий долг. Обратите внимание, беспроцентный период будет действовать, только если погасить долг полностью, расторгнуть старый кредитный договор и подтвердить это документально. Клиент, оформивший карту до 28.02.22 с лимитом менее 100 тыс. рублей, имеет право взять отсрочку по внесению платежей на срок до полугода. Чтобы воспользоваться данным правом, нужно предоставить в банк справку о снижении доходов на 30% и более. Оформить кредитные каникулы могут также граждане, призванные на военную службу, и члены их семей. Обратите внимание: в течение кредитных каникул проценты продолжают начисляться по ставке в размере двух третей от среднерыночной (при этом ставка не может быть выше, чем в кредитном договоре), и, соответственно, будет расти задолженность.

Подать на банкротство. Крайняя мера, в результате которой долги заемщику спишут, но заберут у него в счет погашения практически все имущество (кроме личных вещей и единственного жилья), а также наложат ряд запретов (открывать ИП, занимать руководящие должности, выезжать за границу и др.). Оформить банкротство во внесудебном порядке можно при сумме долга до 500 тыс. рублей, в остальных случаях — только по суду.

Преимущества и недостатки досрочного погашения кредитки

Ставки по кредитным картам выше, чем по потребительским кредитам. Пользоваться ими выгодно в рамках беспроцентного периода. Зато отсюда вытекает несомненный плюс кредиток — бесплатные заемные средства, достаточно вовремя восполнять кредитный лимит.

Три способа не платить проценты по кредитке

Кредитная карта с беспроцентным, или грейс-периодом позволяет пользоваться деньгами банка и не платить ему за это. Но беспроцентный период — не единственный способ. Расскажем, как еще можно избежать переплат, на примере карты Тинькофф Платинум.

Способ 1: вносить долг до конца льготного периода

Когда использовать. Для ежедневных покупок — продуктов в магазине, одежды или бизнес-ланча в кафе. Подойдет и для переводов: если отправлять через наше приложение до 50 000 ₽ за месяц, комиссии не будет. Если подключить подписку Tinkoff Pro, сможете переводить больше — до 100 000 ₽.

Дней без процентов. До 55 дней.

Как работает. Льготный период на покупки и переводы с кредитки Тинькофф Платинум — от 25 до 55 дней.

Максимальные 55 дней можно получить, если оплатить покупку или перевести деньги в самом начале льготного периода. Но даже если купите что‑то в конце, у вас будет как минимум 25 дней, чтобы вернуть долг и не платить проценты.

По Тинькофф Платинум новый льготный период рассчитывается от даты выписки по счету. Банк фиксирует все траты с карты в течение расчетного периода. Все это время проценты не начисляются. В дату выписки вы узнаете сумму, которую нужно вернуть, эта информация появится в приложении Тинькофф. На возврат без процентов будет 25 дней. Подробнее про беспроцентный период по Тинькофф Платинум

Пока идет время на погашение долга по последней выписке, можно продолжать пользоваться картой: новые расходы попадут уже в следующий льготный период и не увеличат текущий долг.

Как не платить проценты. Вносите сумму задолженности из выписки до окончания льготного периода, тогда процентов не будет. Дата, до которой нужно внести задолженность, рассчитывается автоматически и отображается в приложении Тинькофф. Напоминания о платеже придут в пуш‑сообщениях, СМС или e‑mail, смотря какие уведомления у вас настроены.

Как подключить. Работает автоматически. Новый беспроцентный период начинается на следующий день после очередной выписки по карте.

Что еще учесть. Пока идет время на погашение долга по последней выписке, можно продолжать пользоваться картой. Новые расходы попадут уже в следующий льготный период, не увеличат текущий долг, и процентов за них тоже не будет.

Способ 2: оформить рассрочку прямо с кредитки

Когда использовать. Если нужно купить что‑то дорогое. Например, билеты в отпуск на всю семью, годовые курсы английского языка или холодильник.

Дней без процентов. До 365 дней. Вы сами сможете выбрать комфортную для вас длительность рассрочки: пару месяцев, полгода или даже целый год. Три, шесть, 12 месяцев или даже один.

Как работает. Рассрочка практически на любую покупку — особенность кредитных карт Тинькофф. Проценты за операции, оформленные в качестве рассрочки, начисляться не будут. То есть фактически банк дает вам увеличенный льготный период.

Рассрочкой можно сделать любую недавнюю покупку от 1000 ₽, оплаченную картой Тинькофф Платинум. Куда‑то специально идти, подписывать документы или покупать в конкретном магазине не придется. Рассрочку можно подключить сразу к нескольким покупкам.

Как не платить проценты. Если вовремя вносить платежи по рассрочке, банк не начислит проценты на сумму покупки. Размер платежа и дата будут отражены в приложении Тинькофф.

Как подключить. Оплачиваете нужный товар или услугу картой Тинькофф Платинум, находите эту операцию в списке трат в мобильном приложении, выбираете подходящие вам условия и нажимаете на кнопку «Сделать рассрочкой».

За подключение банк возьмет комиссию: размер зависит от суммы покупки и длительности рассрочки. Плата берется только один раз — при подключении. Подробнее про рассрочки по картам Тинькофф

Что еще учесть. В случае с рассрочкой вы изначально платите чуть больше — за счет комиссии за активацию. Но так вы сможете спокойно возвращать долг в течение нескольких месяцев, и никаких процентов не будет.

Способ 3: досрочно погасить кредиткой долги в другом банке

Когда использовать. Если нужно быстро погасить кредит или задолженность по кредитке в другом банке, чтобы не переплачивать.

Дней без процентов. 120 дней.

Как работает. У карты Тинькофф Платинум есть бесплатная услуга «Перевод баланса». С ней можно закрыть автокредиты, потребительские кредиты и долги по кредитным картам в других банках, чтобы избежать просрочки или лишних процентов. Особенно выгодно, если у вас открыта кредитка другого банка, на которой есть задолженность и заканчивается льготный период. Главное — чтобы эти кредиты были оформлены на вас.

Как не платить проценты. С услугой «Перевод баланса» деньги с вашей кредитной карты переводятся в тот банк, где у вас есть текущая задолженность. На карте Тинькофф Платинум образуется соответствующий долг, но если в течение 120 дней вернуть его на кредитку, процентов не будет. Возвращать деньги можно равными платежами раз в месяц или одним большим платежом в самом конце.

Как подключить. Нужно написать в чат приложения Тинькофф и сказать, что вы хотите активировать услугу «Перевод баланса». Мы попросим реквизиты вашего счета или кредитной карты в другом банке и сами переведем деньги. Сумма, которую можно так перевести, зависит от доступного вам кредитного лимита карты Тинькофф.

Не переводите деньги с карты самостоятельно — перевод баланса должен сделать сотрудник Тинькофф. Иначе такая операция будет обычным переводом с карты на карту — за такую операцию могут взять комиссию и начислить проценты. Подробнее про перевод баланса

Что еще учесть: проценты не будут начисляться только на сумму перевода баланса. Если вы будете использовать карту для других покупок, на эти операции будет действовать только стандартный беспроцентный период.

Какой вариант без процентов выбрать

| Покупать часто | Купить дорогое | Погасить долги | |

|---|---|---|---|

| Льготный период | ✓ | Лучше в начале льготного периода | — |

| Рассрочка | Комиссия за каждую покупку | ✓ | — |

| Перевод баланса | — | — | ✓ |

Другие плюсы кредитной карты Тинькофф Платинум

Кэшбэк бонусами — он начисляется в виде баллов за любые покупки, оплаченные кредиткой. Баллами компенсируете ужин в ресторане, доставку еды, билеты на поезд, а еще оплату коммуналки, мобильной связи или интернета. Или баллы можно потратить на топливо, билеты в театр или кино, книги и другие сервисы в разделе «Город» приложения Тинькофф. На что можно потратить баллы

Бесплатные переводы — до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без подписки за расчетный период. Чтобы переводить с кредитки без комиссии и процентов, отправляйте деньги через приложение Тинькофф и возвращайте их на кредитку до конца беспроцентного периода.

Кредитный лимит до 1 000 000 ₽ — для каждого клиента определяется индивидуально и зависит от данных, указанных в заявке.

Бесплатный выпуск и доставка — привезем карту домой или в офис в день оформления. Время тоже согласуем с вами, чтобы не приходилось долго ждать представителя банка. От вас понадобится только паспорт.