Календарь бухгалтера при УСН на 2023 год

Официальным календарем могут пользоваться бухгалтеры всех организаций, в том числе ведущие учет на УСН.

Календарь, представленный в справочно-правовых системах, как правило, состоит из 4 частей:

- Календарь по установленным датам , которые одинаковы для всех. Выглядит он как обычный календарь с датами, помеченными гиперссылками. По ним можно пройти и посмотреть, какой вид отчетности или платежа приходится на эту дату и какого плательщика он касается.

- Календарь по неустановленным датам . Эти даты относятся к каким-либо определенным событиям. Здесь приведен список всех официальных нормативных актов, в которых можно уточнить вопросы, касающиеся сдачи отчетности и оплаты. Но если речь идет об УСН, такой календарь не подходит.

- Группировка дат по событиям . Этот табличный список может быть очень полезен, если перед глазами есть перечень налогов, которые нужно платить или по которым должен отчитываться налогоплательщик. Здесь перечислены все события и приведены даты. Упрощенная система налогообложения выделена отдельной строкой.

- Правила переноса сроков . Содержит список всех постановлений, касающихся этих правил.

В целом ориентироваться в календаре бухгалтера достаточно просто. Однако если речь идет только об УСН, то нужно внимательно следить за тем, какие даты относятся исключительно к этому режиму. Многие его даты легко запомнить, потому что варианты сроков для УСН не отличаются разнообразием. Для них, как и для всех сроков, касающихся сдачи отчетности и уплаты налогов, действует правило переноса даты, попадающей на выходной день, на ближайший следующий рабочий день.

Обратите внимание, что в календаре не приведены сведения о сроках уплаты:

- НДФЛ, подчиняющихся своим особым правилам;

- региональных налогов и сборов, сроки которых устанавливаются законами субъектов РФ и могут существенно различаться.

Вариант официального календаря бухгалтера на 2023 год представлен в нашем сервисе «Календарь бухгалтера».

Если не сдать отчеты в ИФНС или Фонды своевременно, будут наложены санкции как на фирму, так и на должностных лиц. Об ответственности за просрочку сдачи деклараций и расчетов узнайте в Готовом решении КонсультантПлюс, получив пробный доступ бесплатно.

Что и когда сдавать и платить в новый Социальный фонд на УСН

С 2023 года ПФР и ФСС объединены в один Социальный фонд России (СФР). Соответственно, объединили и отчетность, ранее представлявшуюся в два фонда. Теперь это форма ЕФС-1, которая совмещает в себе прежние отчеты:

- СЗВ-ТД;

- СЗВ-СТАЖ;

- ДСВ-3;

- 4-ФСС.

Периодичность и сроки сдачи данной формы зависят от того, какие именно сведения представляются. Подробнее см. здесь.

Отчетность по итогу 2022 года представлялась по прежним правилам, то есть:

- СЗВ-М и СЗВ-ТД (о переводе на другую постоянную работу, переименовании организации или подаче заявления о выборе формы трудовой книжки) за декабрь 2022 г. — до 16.01.2023;

- 4-ФСС за 4 квартал 2022 г. — до 20.01.2023 на бумаге и до 25.01.2023 в электронном виде по ТКС;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — до 01.03.2023.

О том, как и в какие сроки нужно платить налоги и отчитываться за 2022 год в 2023 году, мы рассказывали в этом материале.

Необходимость ежегодного подтверждения вида деятельности, осуществляемого страхователем, сохранена в 2023 году и далее. Документы для этого, составленные по данным прошедшего года, нужно сдавать до 15 апреля. В 2023 году из-за выходного это нужно было сделать до 17.04.2023.

В новый фонд уплачиваются взносы на травматизм. Сроки уплаты прежние — до 15 числа.

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления в 2023 году новые, но как и прежде отличаются для фирм и ИП:

- организации декларацию сдают раньше — не позднее 25 марта года, наступающего после отчетного. С учетом выходного срок для декларации за 2022 год был 27.03.2023, для декларации за 2023 год это будет 25 марта;

- предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 25 апреля (в 2023 году это рабочий день, без переносов).

Платят УСН-налог посредством ЕНП:

- ежеквартально (авансовые платежи) в срок не позднее 28 числа месяца, наступающего по окончании очередного квартала;

- по итогам года до 28 марта — организации, до 28 апреля — ИП.

Если у организации есть основания для начисления и уплаты земельного, транспортного или налога на имущество от кадастровой стоимости, то она осуществляет платежи в законодательно установленные для этого сроки (эти налоги не декларируются). Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС (в 2023 году в новые сроки):

- ежемесячные сведения персонифицированного учета — до 25 числа следующего месяца;

- ежеквартальный сводный отчет по страховым взносам — до 25 числа месяца, наступающего после отчетного квартала; — каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего, не позднее 25 января — о налоге, удержанном с 1 по 22 января, не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря;

С 01.10.2023 есть также промежуточные уведомления по НДФЛ со сроком сдачи 12 числа.

ВАЖНО! В 2023 году можно уплачивать налоги без подачи уведомлений при определенных условиях.

Уплата страховых взносов в ФНС в 2023 году производится по единому тарифу с единой базы и в новый срок — не позднее 28 числа каждого месяца.

Все подробности о новых сроках уплаты налогов с 2023 года мы изложили здесь.

Календарь бухгалтера 2023 для ИП и организаций на УСН

ВАЖНО! Сроки в таблице приводятся без учета предоставленных упрощенцам отсрочек по налогу и страховым взносам. Также не указаны сроки сдачи ЕФС-1 с разделом о кадровых мероприятиях (зависят от наличия кадровых мероприятий).

Месяц

Принимающая инстанция

Отчеты и платежи

Крайний срок сдачи (оплаты)

Отчеты СЗВ-М и СЗВ-ТД за декабрь 2022 года

16.01.2023 (перенос с воскресенья 15.01.2023)

Оплата взносов на травматизм за декабрь 2022 года

16.01.2023 (перенос с воскресенья 15.01.2023)

Отчет 4-ФСС за 2022 год на бумаге

Отчет 4-ФСС за 2022 год электронно

Уведомление о НДФЛ, удержанном с 1 по 22 января

Единый расчет по страховым взносам за 2022 год

Оплата страховых взносов за декабрь 2022 года

30.01.2023 (перенос с субботы 28.01.2023)

Уплата НДФЛ, удержанного с выплат с 1 по 22 января

Оплата взносов на травматизм за январь 2023 года

6-НДФЛ за 2022 год, включая сведения о доходах физлиц

27.02.2023 (перенос с субботы 25.02.2023)

Персонифицированные сведения о физлицах за январь

27.02.2023 (перенос с субботы 25.02.2023)

Отчеты СЗВ-СТАЖ и ОДВ-1 за 2022 год

Оплата взносов на травматизм за февраль 2023 года

Декларация по УСН для организаций

27.03.2023 (перенос с субботы 25.03.2023)

Уведомления о взносах за февраль и НДФЛ, удержанном с 23 февраля по 22 марта

27.03.2023 (перенос с субботы 25.03.2023)

Уплата организациями налога по УСН за 2022 год

Оплата страховых взносов за февраль 2023 года

Уплата НДФЛ, удержанного с выплат с 23 февраля по 22 марта

Бухотчетность за 2022 год для юрлиц

Оплата взносов на травматизм за март 2023 года

17.04.2023 (перенос с субботы 15.04.2023)

Подтверждение вида осуществляемой деятельности

17.04.2023 (перенос с субботы 15.04.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 1 квартал 2023

Единый расчет по страховым взносам за 1 квартал 2023 года

6-НДФЛ за 1 квартал 2023 года

Персонифицированные сведения о физлицах за март

Уведомление о НДФЛ, удержанном с 23 марта по 22 апреля

Уведомления о налоге на имущество, транспортном и земельном налогах за 1 квартал 2023

Уведомление об авансовом платеже по УСН за 1 квартал 2023

Декларация по УСН для ИП

Уплата ИП налога по УСН за 2022 год

Уплата земельного, транспортного налогов, налога на имущество за 1 квартал 2023

Оплата взносов на травматизм за апрель 2023 года

Персонифицированные сведения о физлицах за апрель

Уведомления о взносах за апрель и НДФЛ, удержанном с 23 апреля по 22 мая

Оплата страховых взносов за апрель 2023 года

29.05.2023 (перенос с воскресенья 28.05.2023)

Уплата НДФЛ, удержанного с выплат с 23 апреля по 22 мая

29.05.2023 (перенос с воскресенья 28.05.2023)

Оплата взносов на травматизм за май 2023 года

Персонифицированные сведения о физлицах за май

26.06.2023 (перенос с воскресенья 25.06.2023)

Уведомления о взносах за май и НДФЛ, удержанном с 23 мая по 22 июня

26.06.2023 (перенос с воскресенья 25.06.2023)

Оплата страховых взносов за май 2023 года

Уплата НДФЛ, удержанного с выплат с 23 мая по 22 июня

Оплата взносов на травматизм за июнь 2023 года

17.07.2023 (перенос с субботы 15.07.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 2 квартал 2023

Уплата ИП страховых взносов за 2022 год с дохода свыше 300 000 руб.

03.07.2023

(перенос с субботы 01.07.2023)

Единый расчет по страховым взносам за 2 квартал 2023 года

6-НДФЛ за 2 квартал 2023 года

Персонифицированные сведения о физлицах за июнь

Уведомление о НДФЛ, удержанном с 23 июня по 22 июля

Уведомления о налоге на имущество, транспортном и земельном налогах за 2 квартал 2023

Уведомление об авансовом платеже по УСН за 2 квартал 2023

Уплата земельного, транспортного налогов, налога на имущество за 2 квартал 2023

Оплата взносов на травматизм за июль 2023 года

Персонифицированные сведения о физлицах за июль

Уведомления о взносах за июль и НДФЛ, удержанном с 23 июля по 22 августа

Оплата страховых взносов за июль 2023 года

Уплата НДФЛ, удержанного с выплат с 23 июля по 22 августа

Оплата взносов на травматизм за август 2023 года

Персонифицированные сведения о физлицах за август

Уведомления о взносах за август и НДФЛ, удержанном с 23 августа по 22 сентября

Оплата страховых взносов за август 2023 года

Уплата НДФЛ, удержанного с выплат с 23 августа по 22 сентября

Оплата взносов на травматизм за сентябрь 2023 года

16.10.2023 (перенос с воскресенья 15.10.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 3 квартал 2023

Единый расчет по страховым взносам за 3 квартал 2023 года

6-НДФЛ за 3 квартал 2023 года

Персонифицированные сведения о физлицах за сентябрь

Уведомление о НДФЛ, удержанном с 23 сентября по 22 октября

Уведомление о налоге на имущество, транспортном и земельном налогах за 3 квартал 2023

Уведомление об авансовом платеже по УСН за 3 квартал 2023

Уплата земельного, транспортного налогов, налога на имущество за 3 квартал 2023

Уплата НДФЛ, удержанного с выплат с 23 сентября по 22 октября

Оплата взносов на травматизм за октябрь 2023 года

Персонифицированные сведения о физлицах за октябрь

27.11.2023 (перенос с субботы 25.11.2023)

Уведомления о взносах за октябрь и НДФЛ, удержанном с 23 октября по 22 ноября

27.11.2023 (перенос с субботы 25.11.2023)

Оплата страховых взносов за октябрь 2023 года

НДФЛ, удержанный с выплат с 23 октября по 22 ноября

Оплата взносов на травматизм за ноябрь 2023 года

Оплата имущественных налогов за 2022 год ИП

Персонифицированные сведения о физлицах за ноябрь

Уведомления о взносах за ноябрь и НДФЛ, удержанном с 23 ноября по 29 декабря

Оплата страховых взносов за ноябрь 2023 года

Уплата НДФЛ, удержанного с выплат с 23 ноября по 22 декабря

Уведомление об НДФЛ, удержанном с выплат с 23 по 31 декабря

Уплата НДФЛ, удержанного с выплат с 23 по 31 декабря

Итоги

С 2023 года почти все сроки сдачи отчетности и уплаты налогов изменились. Налогоплательщики, применяющие режим УСН, для определения сроков подачи необходимой отчетности и осуществления платежей могут пользоваться общим официальным календарем бухгалтера. Однако значимыми для него являются только определенные даты этого календаря, зависящие от того, кем является налогоплательщик (юрлицом или ИП), и от наличия у ИП наемных работников.

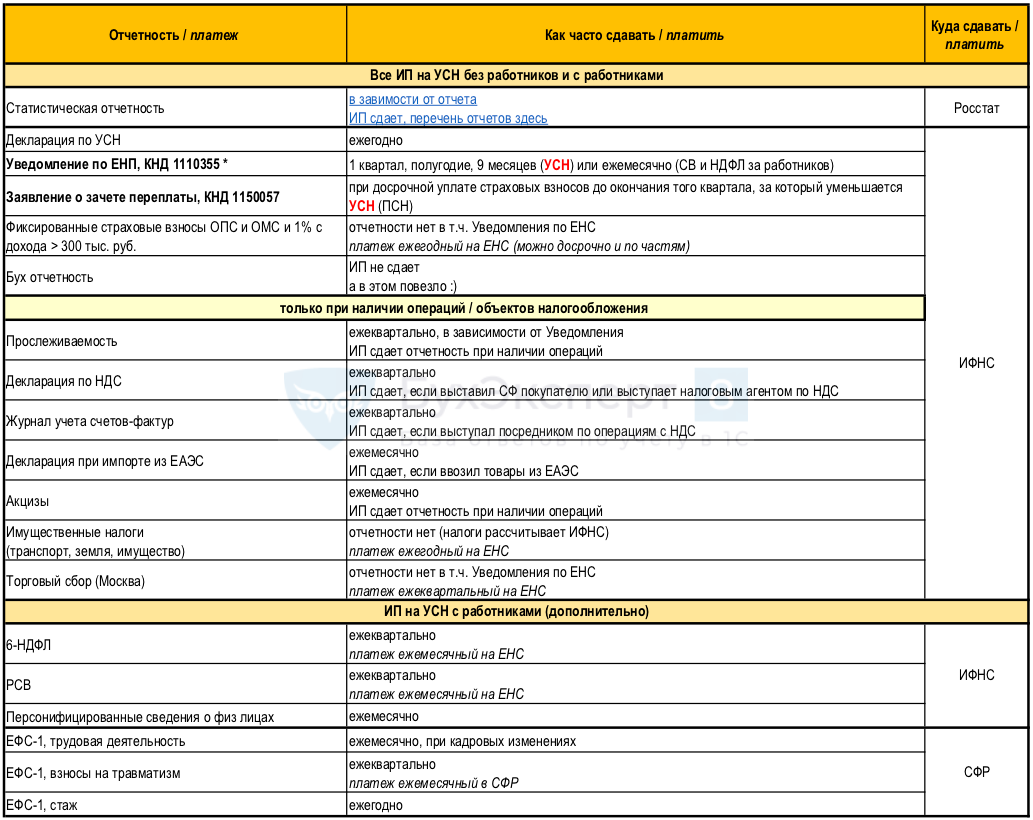

Какую отчетность сдают ИП на УСН в 2023 году?

Какую основную отчетность и в какие сроки должен сдавать ИП на УСН в 2023? И какие обязательные платежи вносить в бюджет?

ИП на УСН в 2023 году — таблица отчетности и уплаты налогов

Таблица основной отчетности ИП на упрощенке в 2023 с работниками и без них.

Основная отчетность ИП на УСН

Без работников

- Декларация по УСН в ИФНС:

- ежегодно (пп. 2 п. 1 ст. 346.23 НК РФ).

С работниками в ИФНС

- Декларация по УСН в ИФНС:

- ежегодно (пп. 2 п. 1 ст. 346.23 НК РФ).

- 6-НДФЛ:

- ежеквартально (п. 2 ст. 230 НК РФ) — по месту учета ИП. Если есть работники на ПСН, то отчитываться в ИФНС, где приобретен патент.

- РСВ:

- ежеквартально (п. 7 ст. 431 НК РФ) — по месту учета ИП.

- Персонифицированные сведения о физлицах:

- ежемесячно (п. 6 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ) — по трудовым договорам и ГПХ.

С работниками в СФР

- ЕФС-1 (взносы на травматизм):

- ежеквартально — по трудовым договорам и договорам ГПХ, если в них есть пункт об уплате страховых взносов НС и ПЗ (п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ).

- ЕФС-1 (трудовая деятельность):

- при кадровых мероприятиях — прием, увольнение, перевод… (п. 5 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

- ЕФС-1 (стаж, льготный стаж):

- ежегодно — по трудовым договорам и ГПХ (п. 7 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

Бухгалтерская отчетность

ИП на УСН не обязан вести бухучет и сдавать бухгалтерскую отчетность в ИФНС (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). Но если есть основные средства, то для контроля лимита, чтобы не слететь с УСН, надо вести бухучет ОС, которые относятся к амортизируемому имуществу по правилам НУ (п. 1 ст. 256 НК РФ, пп. 16 п. 3 ст. 346.12 НК РФ, п. 6 Обзора, утв. Президиумом ВС 04.07.2018).

Отчетность в Росстат

Предприниматели на УСН без работников и с работниками сдают отчетность в Росстат. Периодичность сдачи и набор отчетов разные, перечень отчетов надо уточнить в сервисе Росстата по своему ИНН — Получение данных о кодах статистики и перечня форм.

Раз в 5 лет ИП сдают форму 1-Предприниматель — следующий отчет в 2026 году.

Акцизы

Если ИП реализует подакцизные товары (алкоголь, табачные изделия, топливо, сталь жидкую, автомобили легковые и мотоциклы), то должен ежемесячно сдавать декларации по акцизам в ИФНС (п. 5 ст. 204 НК РФ).

Отчетность по прослеживаемым товарам

Если ИП покупает (в т. ч. для себя и/или для производства) и реализует прослеживаемые товары из перечня по Постановлению Правительства от 01.07.2021 N 1110, он должен сдавать Отчет об операциях с прослеживаемыми товарами в ИФНС.

Также ИП должен подавать Уведомления по прослеживаемости (об остатках, о ввозе из ЕАЭС, о перемещении в другую страну ЕАЭС).

Отчетность по НДС

Если ИП на УСН выставил счет-фактуру с НДС покупателю или произвел операции, по которым ИП выступает налоговым агентом по НДС, то должен уплатить НДС в бюджет и сдать Декларацию по НДС в ИФНС:

- Нулевую декларацию по НДС сдавать не надо.

- Декларация по НДС сдается за тот квартал, в котором были соответствующие операции (п. 5 ст. 173 НК РФ, п. 5 ст. 174 НК РФ, п. 3 ст. 346.11 НК РФ).

Подробнее Реализация с НДС на УСН в 1С

Если ИП на УСН выступал посредником (комиссионер, агент, экспедитор, застройщик) по операциям с НДС, он должен сдать Журнал учета выданных и полученных СФ в ИФНС:

- Нулевой Журнал учета СФ сдавать не надо.

- Журнал учета СФ сдается за тот квартал, в котором были соответствующие операции (п. 5 ст. 173 НК РФ, п. 3 ст. 346.11 НК РФ).

Подробнее Журнал учета полученных и выставленных счетов-фактур за 2 квартал 2023 в 1С

Если ИП на УСН ввозил товары из ЕАЭС, он должен сдать Декларацию по косвенным налогам при импорте из ЕАЭС в ИФНС:

- Нулевую декларацию сдавать не надо.

- Декларация по косвенным налогам (НДС и акцизы) сдается за тот месяц, в котором были соответствующие операции (п. 20 прил. 18 к Договору о ЕАЭС).

Подробнее Декларация по косвенным налогам при импорте из ЕАЭС во 2 квартале 2023 в 1С

Страховые взносы ИП

Куда ИП платить страховые взносы за себя, если деятельность ведется не по месту регистрации?

НК РФ вопрос не урегулирован — есть мнение Минфина:

- если ИП ведет деятельность не по месту регистрации, то страховые взносы за себя по ОПС и ОМС он платит по месту жительства — в налоговую по месту регистрации ИП (п. 3 ст. 83 НК РФ, пп. 2 п. 1 ст. 419 НК РФ).

Подробнее ИП работает не по месту регистрации: куда платить взносы «за себя»?

Прочая отчетность

При наличии соответствующих операций ИП на УСН обязан сдать и такую «экзотическую» отчетность:

-

— ежеквартально (п. 3 ст. 289 НК РФ); — ежеквартально, вместо НДС, УСН, ЕСХН при соблюдении условий (п. 2 ст. 80 НК РФ);

- Налоговую декларацию по водному налогу — ежеквартально (п. 1 ст. 333.15 НК РФ, п. 2 ст. 333.14 НК РФ, ст. 333.11 НК РФ);

- Расчет регулярных платежей за пользование недрами — ежеквартально (п. 6 ст. 43 Закона от 21.02.1992 N 2395-1);

- Отчет об использовании сумм страховых взносов на страхование от несчастных случаев и профзаболеваний… — ежеквартально в 4-ФСС (Письмо ФСС от 05.08.2020 N 02-09-11/12-05-19094);

- Налоговую декларацию по налогу на добычу полезных ископаемых — ежемесячно (п. 2 ст. 345 НК РФ, ст. 341 НК РФ);

- Сведения о полученных лицензиях (разрешениях) на пользование объектами животного мира… — при получении лицензии (п. 1 ст. 333.7 НК РФ);

- Сведения о полученных лицензиях (разрешениях) на пользование объектами водных биологических ресурсов… — при получении лицензии (п. 2 ст. 333.7 НК РФ);

- Декларацию о плате за негативное воздействие на окружающую среду — ежегодно (Приказ Минприроды от 10.12.2020 N 1043);

- Расчет суммы утилизационного сбора в отношении колесных транспортных средств и прицепов — при уплате сбора (п. 16 Правил, утв. Постановлением Правительства от 26.12.2013 N 1291);

- Расчет суммы утилизационного сбора в отношении самоходных машин и прицепов — при уплате сбора (п. 16 Правил, утв. Постановлением Правительства от 26.12.2013 N 1291).

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Одна из задач руководства — спланировать бюджет так, чтобы в.Рассмотрим, как сделать Заявление на получение патента в 2023 в.В статье разберем алгоритм расчета авансовых платежей по налогу на.

(3 оценок, среднее: 5,00 из 5)

ИП без работников: какую отчётность сдавать?

В России примерно 75-80% индивидуальных предпринимателей работают без привлечения наёмных сотрудников. Когда нет трудоустроенных работников, обязательства по сдаче отчётности значительно сокращаются. Так, нет необходимости подавать сложные и требующие углубленных знаний кадровые отчёты, сведения о трудовой деятельности, правильно рассчитывать, уплачивать и отчитываться по страховым взносам. Отчётность ИП без работников в 2023 году содержит минимальный перечень документов. Большинство предпринимателей без каких-либо сложностей могут подготавливать и подавать ее в госорганы самостоятельно.

Налоговые режимы

По состоянию на начало 2023 года для субъектов предпринимательской деятельности в РФ доступен один общий (ОСНО) и четыре налоговых спецрежима: ИП на УСН, ПСН, ЕСХН, ИП на НПД. Наибольшая доля предпринимателей работают на ОСНО и УСН, поэтому рассмотрим, какую отчётность надо подавать в рамках этих двух самых распространенных систем налогообложения.

Налоговая отчётность ИП на ОСНО без работников

- Декларация по НДС. Подаётся каждый квартал, до 25-го числа следующего за отчётным месяца.

- Отчёт 4-НДФЛ. Подготавливается в 2 случаях: если предприниматель только приступил к коммерческой деятельности и получил первый доход; если вернулся на ОСНО с одного из спецрежимов.

- Декларация 3-НДФЛ. Нужно заполнять 1 раз в год и представить до 30 апреля следующего года.

Налоговая отчётность ИП в 2023 без работников на УСН

- Разовый доход был получен в результате продажи недвижимости.

- Прибыль на упрощенке превысила 200 млн рублей, и ИП потерял право на работу в рамках спецрежима.

- Предприниматель производит подакцизные товары.

Есть еще более редкие ситуации, когда может понадобиться дополнительная налоговая отчётность ИП на УСН без работников, в частности, декларация по косвенным налогам (если осуществлялся импорт товарных групп из ЕАЭС) и декларация по НДС при ведении определенных, предусмотренных законом видов деятельности.

Важный момент, о котором забывают многие предприниматели как на ОСНО, так и на упрощёнке: неимение доходов не является основанием для непредставления отчётности ИП на УСН. Нулевая отчётность всеми ИП (где в соответствующих графах проставлены нули, в том числе и по сумме исчисленного налога) в 2023 году подается в те же сроки, что и типовые декларации, формы 3-НДФЛ.

Обязательные платежи по УСН без работников

- Страховые (фиксированные и дополнительные) взносы ИП на УСН. Установленная сумма в 2023 году равняется 45 842 рублям. Если на упрощёнке был превышен доход в 300 000 рублей в год, дополнительно оплачивается 1% от суммы превышения. При системе доходы можно уменьшить налогооблагаемую базу на сумму страховых взносов.

- Налог при УСН. По системе «Доходы» – основная ставка 6%, но в зависимости от региона деятельности ставка может варьироваться. По итогу каждого квартала оплачиваются авансовые платежи, которые входят в состав единого налога. Если доходов по УСН в какой-либо отчётный период не было, то за этот квартал, соответственно, ИП не платит ничего. Окончательный расчёт осуществляется в конце календарного года с учётом всех уплаченных взносов и авансовых платежей. Часто возникают ситуации, когда доходы ИП на УСН небольшие, наёмных сотрудников нет – и налог по итогам года равен нулю (при применении УСН «Доходы»).

Также существует система «доходы минус расходы», при которой ставка налога составляет 15%, а сумма страховых взносов включается в расходы. Если доходы и расходы примерно равны, тогда оплачивается минимальный налог в размере 1% с доходов.

В российском законодательстве существует понятие налоговых каникул. Работа в этот период освобождает предпринимателя от налогов, но не страховых взносов. Эти отчисления ИП обязан уплачивать за себя в соответствии с предусмотренными сроками уплаты.

Статистическая отчётность ИП без работников

Еще одна обязанность ИП без работников – сдавать отчёты в Росстат. Периодичность сплошного наблюдения – раз в 5 лет, следующий такой процесс запланирован на 2026 год. Что касается выборочного, то попасть в него может любой ИП, какой-либо закономерности здесь нет. Некоторые предприниматели никогда не подавали отчёты в Росстат, а другие делали это неоднократно.

Как правило, работники органов статистики информируют субъекты предпринимательской деятельности о необходимости сдачи отчётности для ИП, перечислив перечень нужных форм. Можно получить информацию и самостоятельно, указав на сайте Росстата свои реквизиты. Формы для статистической отчётности сдаются в электронном виде. Общих сроков для всех ИП без работников не предусмотрено, каждый предприниматель время от времени самостоятельно проверяет своё наличие или отсутствие в очередной выборке. За нарушения сроков сдачи полагается ответственность от 10 до 50 тыс. рублей.

Какие отчёты сдавать не требуется?

Для бизнесменов без сотрудников список отчётности ограничивается документами и формами, перечисленными выше. Из важного можно ещё отметить необходимость заполнения специальной книги – КУДиР – в бумажном или электронном виде. Книга представляется для изучения по требованию налоговых органов, сохранять ее нужно в течение 4 лет.

От огромного массива отчётов, сдавать которые обязаны юридические лица, а также индивидуальные предприниматели с наёмным персоналом, ИП без работников освобождены. Так, в 2023 они не должны сдавать РСВ, 6-НДФЛ, ЕФС-1, другие формы сдачи отчётов в различные фонды, могут не вести бухгалтерский учёт. Впрочем, некоторые предприниматели на УСН уделяют внимание бухучёту по своей инициативе, однако подавать отчётность по нему никуда не требуется.

Как только ИП официально нанимает сотрудников, документооборот становится более сложным. У владельца бизнеса появляются обязанности по уплате взносов за работников и отображению этой информации в налоговой декларации за год, специальных отчётах.

Заполнять и отправлять в государственные органы отчётность ИП без работников на УСН и ОСНО в 2023 году намного быстрее и проще через удобный сервис, специально разработанный и адаптированный для этого. «Онлайн-Спринтер» от компании «Такском» подскажет, какую отчётность и куда подавать, позволит за считанные минуты сформировать и отправить любые отчёты, в том числе нулевые декларации. Выбирайте подходящий тарифный план и программное решение и оцените все возможности нашей программы в течение 30-дневного бесплатного тестового периода.

Отчетность ИП на УСН в 2023 году: что и когда сдавать

Рассказываем, какие отчеты и когда сдавать за ИП на УСН в 2023 году. Читайте, если вы новичок в теме или запутались в списках отчетных форм.

Что вы узнаете

Какую отчетность сдают ИП на УСН

Упрощенцы сдают декларацию на УСН раз в год. Независимо от объекта налогообложения: «Доходы» или «Доходы минус расходы». И при наличии работников — зарплатные отчеты. Минимальная отчетность ИП без работников на упрощенке — декларация по УСН.

ИП не обязаны вести бухучет и отправлять в ИФНС бухгалтерскую отчетность. Если ИП ведет бухучет для себя, это не повод сдавать бухотчетность.

Декларация по УСН

Форма декларации по единому налогу предусматривает разные разделы для упрощенцев с разными объектами налогообложения. Состав отчетности для каждого случая расписали ниже. Раздел 3 — общий для обоих объектов. Заполняется и представляется, когда налогоплательщик получал целевые средства.

Какие листы декларации по УСН заполнять для ИП «Доходы»

- Реквизиты отчета.

- Реквизиты налогоплательщика — ИП.

- Код по ОКТМО.

- Суммы авансовых платежей по налогу, начисленные в течение года к уплате. Это исчисленные авансы за минусом налогового вычета. Обычно налоговый вычет формируют страховые взносы, которые ИП уплатил в отчетном периоде.

- Сумма налога за год к доплате или к уменьшению/возврату.

- Общая информация о налоговой ставке (код признака применения ставки) — обычная или повышенная.

- Признак налогоплательщика: «1» — если ИП ведет бизнес с работниками, «2»—если без работников, один.

Расчет единого налога по УСН, с указанием таких показателей, в разрезе отчетных периодов (1 квартал, полугодие, 9 месяцев) и за весь налоговый период — год:

- Сумма полученных доходов нарастающим итогом с начала года.

- Размер налоговой ставки. Также — ссылка на норму регионального закона, если ИП применяет пониженный или нулевой тариф.

- Сумма исчисленных авансовых платежей по налогу и налог, исчисленный за год.

- Налоговый вычет: уплаченные страховые взносы ИП за себя и работников, выплаченные больничные пособия и платежи по договорам добровольного личного страхования за работников.

Какие листы декларации по УСН заполнять для ИП «Доходы — расходы»

- Реквизиты отчета.

- Реквизиты налогоплательщика — ИП.

- Код по ОКТМО.

- Суммы авансовых платежей по налогу, начисленные в течение года к уплате.

- Сумма налога за год к доплате или к уменьшению/возврату.

- Минимальный налог к уплате.

- Общая информация о налоговой ставке (код признака применения ставки) — обычнаяили повышенная.

Расчет единого налога по УСН, с указанием таких показателей, в разрезе отчетных периодов (1 квартал, полугодие, 9 месяцев) и за весь налоговый период — год:

- Сумма полученных доходов нарастающим итогом с начала года.

- Сумма полученных расходов нарастающим итогом с начала года.

- Налоговая база. Для авансовых платежей это положительная разница между доходами и расходами. Для налога по итогам года вместе с расходами учитывается также прошлогодний убыток (при наличии). Для суммы прошлогоднего убытка, на которую упрощенец уменьшает текущую налоговую базу по концу года, отведена отдельная строка. Если разница между доходами и расходами отрицательная, отражается полученный убыток.

- Размер налоговой ставки. Также — ссылка на норму регионального закона, если ИП применяет пониженный или нулевой тариф.

- Сумма исчисленных авансовых платежей по налогу и налог, исчисленный за год.

- Исчисленный минимальный налог.

Отчеты по НДС

Упрощенцы не платят НДС и декларацию по этому налогу не сдают. Однако спецрежимники могут выставлять счета-фактуры по просьбе контрагента. Тогда сдайте декларацию по НДС строго в электронном виде.

Если выступаете налоговым агентом по НДС, отчитывайтесь по агентскому налогу в электронном виде или на бумаге.

КУДиР

Книга учета доходов и расходов (КУДиР, Книга учета) — главный налоговый регистр на УСН.

Зачем нужна. Вести КУДиР нужно всем упрощенцам по типовой форме. Если Книги учета нет или в ней ошибки, это грубое нарушение правил учета. В таком случае по ст. 120 НК РФ будет штраф минимум 10 000 рублей. А если нарушения были за несколько лет — 30 000 рублей. В ситуации, когда нарушение привело к занижению налоговой базы или базы по страховым взносам, штраф составит 20% от недоимки, но не менее 40 000 рублей.

Когда надо предоставлять. Книгу, которую ведете в электронной форме, распечатайте по итогам года. И предоставьте в ИФНС по запросу инспекторов. Если инспекторы КУДиР не просят, сдавать ее не нужно.

Распечатанная Книга учета должна быть пронумерована и прошнурована. На последней странице укажите количество содержащихся в Книге страниц. Рядом ИП ставит свою подпись и печать (при наличии).

Как заполнять. Хозяйственные операции заносите в КУДиР в хронологической последовательности, по первичным документам.

Какие разделы КУДиР заполнять на ИП «Доходы»

Налогооблагаемые поступления. А также 2 вида расходов:

- на мероприятия по снижению безработицы, оплаченные по госпрограммам;

- за счет субсидий на поддержку малого и среднего предпринимательства (МСП).

Какие разделы КУДиР заполнять на ИП «Доходы — расходы»

| Номер раздела | Что указывать |

|---|---|

| I | Налогооблагаемые поступления и разрешенные на УСН траты. |

| II | Данные для расчета расходов на основные средства (ОС) и нематериальные активы (НМА). |

| III | Убыток прошлых лет. |

Сроки сдачи отчетности ИП на УСН на 2023 год

| Отчетность ИП на УСН | За какой период отчет |

|---|---|

| Декларация по УСН | |

| 25 апреля | 2022 год |

| Декларация по НДС (если ИП сам выставил счет-фактуру или он налоговый агент) | |

| 25 января | 4 квартал 2022 |

| 25 апреля | 1 квартал 2023 |

| 25 июля | 2 квартал 2023 |

| 25 октября | 3 квартал 2023 |

Сдать отчетность ИП без работников онлайн в СБИС

Состав отчетности ИП с работниками

Разовая первая отчетность работодателя — по наемным работникам, с которыми заключили трудовой договор. Эту же отчетность сдаем при заключении с физлицом гражданско‑правового договора (ГПД, ГПХ) на выполнение работ, оказание услуг. Это сведения о трудовой (иной) деятельности. Сдайте его сразу в день приема новичка (заключения ГПД) или на следующий рабочий день. Если в течение месяца были какие‑то кадровые изменения, сдайте сведения о трудовой (иной) деятельности не позднее 25 числа по итогам такого месяца. При увольнении (расторжении ГПД) — сразу же или на следующий рабочий день.

Также на ГПДшников и штатный персонал сдавайте такую отчетность:

- ежемесячная — персонифицированные сведения в ИФНС;

- ежеквартальная — расчет по страховым взносам (РСВ) и 6-НДФЛ в налоговую; в Соцфонд (СФР) — сведения о взносах на травматизм;

- в некоторых случаях — сведения в СФР о стаже.

Персотчеты принимает Пенсионный фонд.

Сдать зарплатную отчетность ИП на УСН онлайн в СБИС

Сроки сдачи отчетности ИП-работодателя на 2023 год

| Срок отчета | Отчетность ИП на УСН с работниками | Куда сдавать |

|---|---|---|

| В любом квартале (конкретный дедлайн зависит от ситуации) | ||

| В день трудоустройства / увольнения работника (заключения / расторжения ГПД) или на следующий рабочий день | Сведения о трудовой (иной) деятельности по факту трудоустройства / увольнения работника (заключения / расторжения ГПД) | СФР |

| 25 число месяца | Сведения о трудовой (иной) деятельности за отработанный месяц, если были кадровые изменения | |

| Если сотрудник выходит на пенсию | Сведения о стаже в течение 3 календарных дней со дня поступления запроса от СФР или с даты получения от работника заявления о представлении сведений | СФР |

| Отчетная кампания за 2022 год | ||

| 16 января | СЗВ‑М за декабрь | СФР |

| 20 января | 4-ФСС НА БУМАГЕ | СФР |

| 25 января | 4-ФСС ЭЛЕКТРОННО | СФР |

| 25 января | РСВ | ИФНС |

| 25 февраля | 6‑НДФЛ | ИФНС |

| 1 марта | СЗВ-СТАЖ | СФР |

| Отчетная кампания за 1 квартал 2023 (перссведения в ФНС сдаются в течение квартала) | ||

| 27 февраля | Перссведения за январь | ИФНС |

| 27 марта | Перссведения за февраль | ИФНС |

| 25 апреля | Перссведения за март | ИФНС |

| 25 апреля | Сведения о взносах на травматизм | СФР |

| 25 апреля | РСВ | ИФНС |

| 25 апреля | 6-НДФЛ | ИФНС |

| Отчетная кампания за 2 квартал 2023 (перссведения в ФНС сдаются в течение квартала) | ||

| 25 мая | Перссведения за апрель | ИФНС |

| 26 июня | Перссведения за май | ИФНС |

| 25 июля | Перссведения за июнь | ИФНС |

| 25 июля | Сведения о взносах на травматизм | СФР |

| 25 июля | РСВ за полугодие | ИФНС |

| 25 июля | 6‑НДФЛ за полугодие | ИФНС |

| Отчетная кампания за 3 квартал 2023 (перссведения в ФНС сдаются в течение квартала) | ||

| 25 августа | Перссведения за июль | ИФНС |

| 25 сентября | Перссведения за август | ИФНС |

| 25 октября | Перссведения за сентябрь | ИФНС |

| 25 октября | Сведения о взносах на травматизм | СФР |

| 25 октября | РСВ за 9 месяцев | ИФНС |

| 25 октября | 6-НДФЛ за 9 месяцев | ИФНС |

| Отчетная кампания за 4 квартал 2023 (перссведения в ФНС сдаются в течение квартала; остальные отчеты, включая перссведения в ФНС за декабрь, — по окончании 2023 года) | ||

| 27 ноября | Перссведения за октябрь | ИФНС |

| 25 декабря | Перссведения за ноябрь | ИФНС |

Что грозит за просрочку отчетности ИП на УСН

Какие штрафы действуют по основным отчетам ИП на УСН — смотрите в нашей таблице.

| Отчетность ИП на УСН | Штраф |

|---|---|

| Декларация по УСН* | 5% от недоимки по декларации, за каждый полный или неполный месяц просрочки, но не более 30% недоимки. Минимум 1 000 рублей. Это значит, когда недоимки нет, штраф будет 1 000 рублей |

| Сведения о стаже | 500 рублей за каждое застрахованное лицо |

| Сведения о трудовой (иной) деятельности в СФР, перссведения в ФНС | 300–500 рублей |

| Сведения о взносах на травматизм | 5–30% от взносов, которые начислили за последние три месяца. Минимум 1 000 рублей |

| 6-НДФЛ* | 1 000 рублей за каждый месяц просрочки |

| РСВ* | 5–30% от размера неуплаченных взносов. Минимум 1 000 рублей |

* За просрочку с отчетом более чем на 20 дней налоговая вправе заблокировать расчетный счет ИП, пока должник не отчитается.

Нулевая отчетность ИП на УСН: нужно ли сдавать

Сдайте декларацию по УСН, даже если фактически ИП не вел коммерческую деятельность. Или вел, но доходов — расходов не было. В таком случае это будет нулевая отчетность ИП на УСН.

Нулевая отчетность ИП на УСН «Доходы»

В нулевой декларации ИП на УСН с объектом «Доходы» заполните 4 страницы:

- Титульный лист.

- Раздел 1.1 — с указанием кода ОКТМО по строке 010 и прочерками в остальных полях.

- Раздел 2.1.1 на двух страницах. Здесь проставьте код признака применения налоговой ставки «1». И признак налогоплательщика «1» —если ИП ведет бизнес с работниками и «2» — если без работников, один. Также укажите налоговую ставку. В остальных полях будут прочерки. А если оформляете отчет на компьютере, прочерки можно не ставить —просто оставьте соответствующие ячейки незаполненными.

Страховые взносы, которые ИП платил за себя в течение отчетного года, не указывайте. Дело в том, что сумма взносов, которую вы показываете в декларации, не должна превышать сумму полученных доходов. А раз доходов нет, строки 140–143 раздела 2.1.1, которые отведены для взносов, положено оставить пустыми.

Нулевая отчетность для ИП на УСН «Доходы — расходы»

В нулевой декларации ИП на УСН с объектом «Доходы — расходы» заполните 4 страницы:

- Титульный лист.

- Раздел 1.2 — с указанием кода ОКТМО по строке 010 и прочерками в остальных полях.

- Раздел 2.2 на двух страницах. Здесь проставьте код признака применения налоговой ставки «1». Также укажите налоговую ставку. В остальных полях будут прочерки. Если готовите документ на компьютере, прочерки разрешено не ставить — просто оставьте соответствующие ячейки пустыми.

Декларация на доходно-расходной упрощенке не будет нулевой, если у упрощенца доходов не было, но были расходы из разрешенного на УСН перечня трат и он решил заявить их в налоговом учете. В такой ситуации упрощенец отражает расходы по строкам 220–223 раздела 2.2 и затем дублирует суммы по строкам 250–253 этого же раздела. Так ИП показывает убыток, который получил за отчетный год. В следующих периодах (но максимум — в течение 10 лет) упрощенец сможет учесть сумму прошлогоднего убытка.

Зарплатная нулевая отчетность

6‑НДФЛ сдавайте, начиная с первой выплаты работникам (исполнителям, подрядчикам по ГПД). Если есть работники, но выплат не было, вы не признаетесь налоговым агентом и отчитываться по этой форме не должны. Если сделали хотя бы одну выплату, отчитываться нужно до конца года, так как некоторые блоки отчета заполняются нарастающим итогом с начала года.

РСВ сдавайте при наличии работников, даже если выплат не было. Если весь персонал уволили в середине года, продолжайте отчитываться до конца года, так как отчет заполняется нарастающим итогом с начала года. Например, индивидуальный предприниматель, прекративший трудовые отношения со всеми работниками в первом квартале, обязан представлять РСВ по итогам первого квартала, полугодия, 9 месяцев, а также по окончанию расчетного периода — календарного года.

Сведения о взносах на травматизм, аналогично РСВ, сдавайте при наличии работников, даже если выплат не было. Если весь персонал уволили в середине года, СФР автоматически снимет ИП с учета по страхованию на травматизм. Когда и за какой период нужно отчитаться последний раз в такой ситуации, рекомендуем уточнить в местном отделении фонда.

Перссведения в ФНС подавайте, пока есть персонал.

Передать всю нулевку в СБИС

Как отчитываться, если у ИП налоговые каникулы

Налоговые каникулы — не повод для дополнительной отчетности или отмены уже привычных отчетов. Обязанность сдать декларацию по УСН по итогам отработанного года сохраняется.

Укажите в декларации:

- Полученные доходы за истекший год. А на объекте «Доходы минус расходы» также разрешенные законом траты.

- Нулевой тариф со ссылкой на региональный закон, который устанавливает налоговые каникулы.

Налог к уплате — ноль.

В марте 2022 года законодатели продлили налоговые каникулы до конца 2024 года. Прежний дедлайн — 31 декабря 2023 года (Закон от 26.03.2022 № 67-ФЗ).

| В каком году ИП зарегистрировал бизнес и начал применять налоговые каникулы на УСН | За какие годы сдавать с нулевой ставкой декларацию по УСН |

|---|---|

| 2021 | 2021 и 2022 |

| 2022 | 2022 и 2023 |

| 2023 | 2023 и 2024 |

Дополнительная специальная отчетность ИП на УСН

Отчетность ИП на УСН в Росстат. Предприниматель сдает статотчетность, если попадет в выборочное или сплошное наблюдение. Узнайте это на сайте Росстата. Выберите «Респонденты Получить данные о кодах и формах». Поиск доступен по ИНН. Если Росстат не включил ИП в выборку, в конце страницы увидите «Не найдены формы статистической отчетности». Если включил — сервис выдаст список отчетов, сроки и формы. Сдавать придется строго электронно. Обновляет Росстат перечни респондентов и форм ежемесячно.

Отчетность в Росалкогольрегулирование (ФСРАР). Подавайте, если ИП — участник алкогольного рынка.

Отчетность в Росприроднадзор. Подавайте декларацию о плате за негативное воздействие на окружающую среду, если образуете мусор, который нельзя отнести к ТКО. Например, это могут быть газовые лампы, токсичные ртутные термометры. Либо в бизнесе используете объект, который выбрасывает вредные вещества в атмосферу или воду. Например, завод.

Декларации по подакцизным товарам. По общему правилу срок сдачи подобной декларации — 25 число по итогам отчетного месяца. Формы декларации разные в зависимости от вида товара. Единой декларации по акцизам нет. Список бланков можно посмотреть на сайте ФНС.

Декларация по косвенным налогам. Сдайте, если ввозите в Россию продукцию из стран ЕАЭС. Срок — 20 число по итогам того месяца, когда приняли товары на учет.

Декларация по водному налогу. Сдавайте при наличии объекта налогообложения ежеквартально до 20 числа месяца по итогам отчетного периода.

СБИС подскажет, какие отчеты, когда и в какой госорган сдать. Актуальные формы и сроки — в календаре бухгалтера. Сформировать отчет должным образом реально за пару секунд. Система проверит данные и отправит документ онлайн. Итог — удобная организация работы, отчетность без ошибок и опозданий.

Сдать отчетность ИП на УСН в 2023 году в СБИС

Как ИП на УСН сдать отчетность без ошибок и точно в срок

СБИС Отчетность через интернет — единый сервис для подготовки, проверки и сдачи отчетов во все госорганы: