V. Заполнение Раздела 2 «Сведения о работодателе и суммах имущественного налогового вычета» формы Заявления

22. Раздел 2 содержит сведения о работодателях, у которых налогоплательщик планирует получать имущественные налоговые вычеты, и суммах таких вычетов применительно к каждому работодателю.

23. В Разделе 2 указываются:

в строке 060 — полное наименование работодателя (налогового агента) — организации либо фамилия, имя, отчество индивидуального предпринимателя;

в строке 070 — ИНН организации либо индивидуального предпринимателя;

в строке 080 — КПП организации;

в строке 090 — сумма имущественного налогового вычета, планируемая к получению у данного работодателя, в части фактически произведенных налогоплательщиком расходов на приобретение (новое строительство) объекта (объектов), указанных в Разделе (Разделах) 1;

в строке 100 — сумма имущественного налогового вычета, планируемая к получению у данного работодателя, в части фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), направленным на приобретение (новое строительство) одного из объектов, указанных в Разделе 1, а также на погашение процентов по кредитам (займам), полученным в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение одного из объектов, указанных в Разделе 1.

24. В случае если налогоплательщик планирует получить имущественные налоговые вычеты у нескольких (разных) работодателей, то заполняется необходимое количество Разделов 2, содержащих сведения о каждом таком работодателе и соответствующих суммах имущественных налоговых вычетов.

Налоговый вычет через работодателя

Физические лица имеют право получить налоговый вычет имущественного или социального характера у своего работодателя. Первый связан с приобретением или строительством объектов жилой недвижимости, а второй — с обучением или лечением. Вычет представляет собой неуплату или возврат НДФЛ из бюджета с учетом установленных законом лимитов.

Чтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты.

Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов.

Получение вычета через работодателя

Получить вычет через работодателя можно до завершения календарного года, и при этом не нужно формировать и подавать расчет 3-НДФЛ. Для этого достаточно собрать необходимый пакет документов, который в принципе аналогичен тому, который подается при получении вычета через налоговую инспекцию. Единственное исключение — сотруднику необходимо обратиться в ИФНС, которая выдаст уведомление. Оно будет подтверждать право работника на получение налогового вычета.

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/500@;

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время — лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Пример расчета НДФЛ с учетом налогового вычета

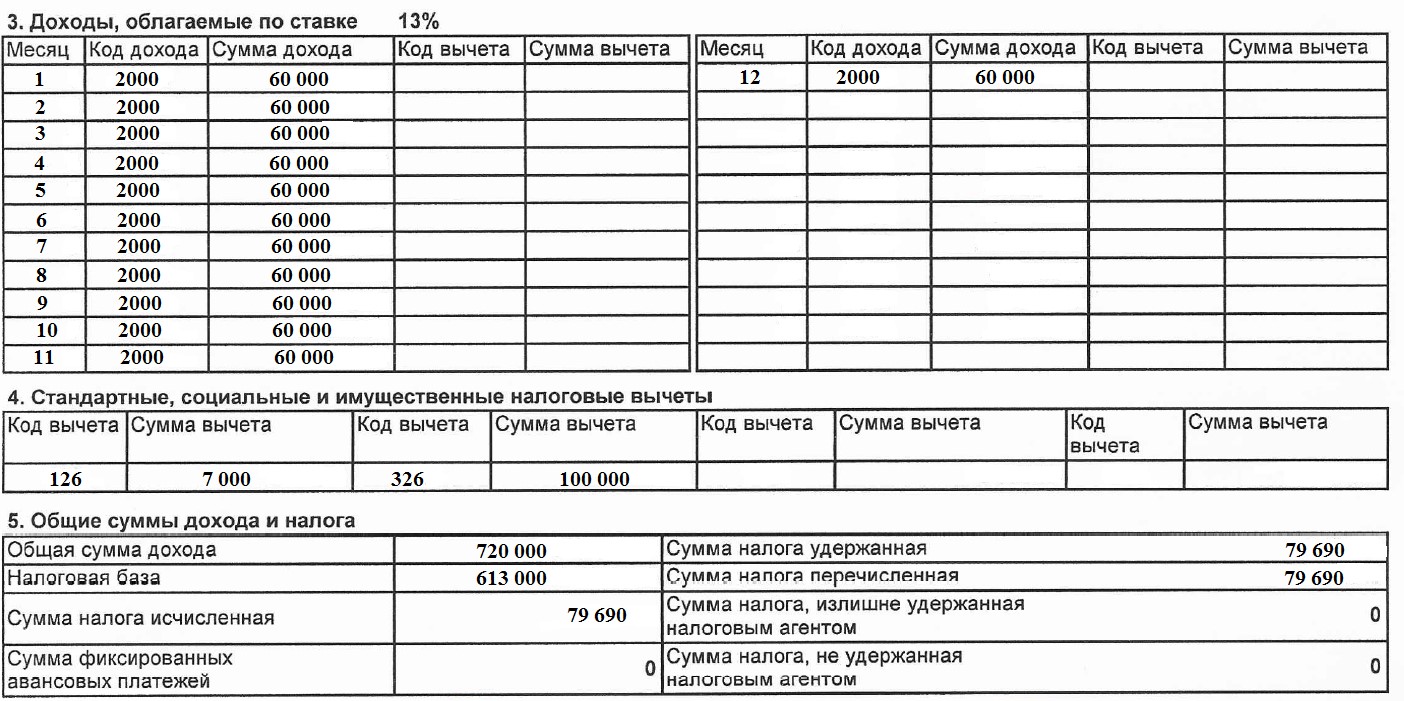

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ — 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сумма из уведомления используется не полностью, а остаток переносится на следующие месяцы.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как в декларации отразить налоговые вычеты от работодателя?

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Налоговый вычет через работодателя

В статье детально разберем, что такое налоговый вычет у работодателя и как его можно использовать для возмещения части расходов. Расскажем, можно ли вернуть налог через работодателя в 2023 году, как оформить документы, и кто имеет право на льготу.

Содержание статьи

- Что такое вычет по месту работы

- Что такое НДФЛ

- Кто может вернуть налог через работодателя

- Имущественный вычет

- Основной при покупке

- По процентам ипотеки

- Возврат за обучение

- Обучение ребенка

- Возврат за лечение

- Дорогостоящее лечение

- На налогоплательщика

- На ребенка

Что такое налоговый вычет по месту работы

Налоговый вычет 13 процентов с зарплаты уменьшает доход, с которого уплачивается налог.

После применения льготы вы временно перестанете платить НДФЛ и даже вернете подоходный налог, который с начала года уплатили в бюджет государства.

Прежде чем рассмотреть детально правила получения налогового вычета, следует разобраться, что такое НДФЛ, на какие расходы можно оформить вычеты на работе, и кто имеет на них право.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. По закону при получении дохода нужно платить НДФЛ. Этому посвящена гл. 23 НК РФ.

Выглядит это следующим образом: продали квартиру или машину, получили какой-то доход за оказание услуг или сдаете квартиру в аренду — вы должны самостоятельно задекларировать доход и заплатить подоходный налог.

При официальном трудоустройстве с заработной платы каждого сотрудника удерживается 13% или 15% налога. Вам не нужно самостоятельно отчитываться в ФНС, так как работодатель автоматически перечисляет за вас налог в бюджет государства.

У Иванова в договоре прописан оклад 50 тыс. рублей. Но на руки он получает не 50 тысяч, а 43 500 рублей. Эти недостающие 6 500 и есть подоходный налог — 13% (50 000 * 13%), который уходит в бюджет государства.

Кто может получить вычет по месту работы

В соответствии с требованиями Налогового Кодекса, право на льготу имеет резидент РФ. Им может быть как гражданин России, так и иностранец, проживающий на российской территории не менее 183 дней в течение 12 месяцев, идущих подряд. Второе условие — наличие налогооблагаемых доходов по ставке 13% или 15%.

Налоговый резидент РФ

Плательщик НДФЛ по ставке 13% или 15%

Для того чтобы вернуть НДФЛ на работе, вы должны быть официально трудоустроены и иметь зарплату, с которой удерживают 13% или 15% НДФЛ. Получить вычет через работодателя можно, если вы работаете по трудовому договору, а не договору ГПХ. Исключение — стандартные возвраты. Их предоставляют и при работе по ГПХ.

Вычет через работодателя можно вернуть только за текущий год. Чтобы оформить возврат за предыдущие годы, необходимо заполнить декларацию 3-НДФЛ и обратиться в налоговую инспекцию по месту регистрации.

Есть несколько категорий вычетов, которые разрешено оформить на предприятии. Рассмотрим самые популярные.

Проверьте свой налоговый статус! Вернуть НДФЛ имеет право как гражданин России, так и иностранец. Главное условие — быть налоговым резидентом РФ и плательщиком НДФЛ по ставке 13% или 15%. Обращайтесь к нашим экспертам: мы заполним для вас декларацию 3-НДФЛ и предоставим вам в формате pdf.

Имущественный вычет через работодателя

Имущественным льготам посвящена ст. 220 НК РФ. Она гласит, что вы можете оформить возврат и компенсировать часть расходов, потраченных на:

- Покупку и строительство жилья;

- Покупку земельного участка с жилым домом или под ИЖС;

- Ремонт и отделку жилья, если оно было приобретено у застройщика без отделки;

- Проценты по ипотеке.

Разберемся, какие максимальные суммы положены при покупке на свои средства и с помощью ипотеки, и как оформить вычет за квартиру через работодателя.

Существует два типа имущественных выплат: основной и по уплаченным процентам.

Основной

Верхний лимит льготы — 2 млн рублей. Вы имеете право вернуть 13 процентов с этой суммы. Максимальное возмещение НДФЛ — 260 тыс. рублей (2 000 000 * 13%).

Иванов купил участок с жилым домом за 2,4 млн рублей. Несмотря на то, что его расходы больше 2 млн, заявляемая сумма вычета не может превысить установленный лимит. Иванов получит возврат 13% только от этой суммы и вернет 260 тыс. рублей.

По уплаченным процентам ипотеки

Если вы приобрели квартиру или другую жилую недвижимость в ипотеку, то имеете возможность получить дополнительное возмещение НДФЛ за уплаченные проценты по ипотеке.

Если обычный имущественный возврат ограничен суммой 260 тыс. рублей (2 000 000 * 13%), то дополнительный налоговый возврат по ипотеке составляет 390 тыс. рублей (3 000 000 * 13%).

Ипотечный вычет при покупке квартиры у работодателя рассчитывается из фактически уплаченных процентов, а не из общей суммы долга или будущих выплат.

Сидоров купил в ипотеку участок и построил на нем жилой дом за 5млн. Фактически уплаченные проценты составили 500 тыс. Сидоров может оформить возврат на 260 тыс., и еще 65 тыс. по уплаченным % ипотеки (500 000 * 13%). Впоследствии он может каждый год оформлять возврат за ипотеку, пока совокупная величина не достигнет 13% от уплаченных процентов в пределах лимита.

Социальный вычет у работодателя

Покупка жилья — не единственные расходы, по которым можно вернуть НДФЛ. Есть категория социальных расходов, среди которых самые популярные — оплата обучения и лечения (ст. 219 НК РФ).

По ним вы также можете получить компенсацию. Лимит социального вычета составляет 120 тыс. рублей. То есть ежегодно можно заявлять к возврату 15 600 рублей.

Сюда не входят расходы на дорогостоящее лечение и обучение детей, и о них расскажем ниже.

Возврат НДФЛ через работодателя за обучение

Вы можете компенсировать часть расходов на свое обучение, обучение ребенка, брата и сестры. Свое обучение — при любой форме: очной, заочной, вечерней. Получить налоговый вычет с зарплаты за ребенка, брата или сестру можно только при их очном обучении и до достижении ими возраста 24 лет.

Имейте в виду, все социальные налоговые вычеты суммируются, и максимальная сумма не может превышать 120 тыс. рублей. Оплаты за обучение детей и дорогостоящее лечение считаются отдельно.

Заявляйте налоговый вычет за обучение через работодателя не только за себя, но и за обучение детей, братьев и сестер. Если вы возвращаете расходы за предыдущие годы, обращайтесь к нашим экспертам: мы проверим документы, за 2 дня заполним декларацию 3-НДФЛ и отправим ее в налоговую инспекцию.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Обучение ребенка

Обучение ребенка имеет другой лимит — 50 тыс. рублей в год на каждого ребенка совокупно на обоих родителей, но также до 24 лет и только за обучение по очной форме. Максимальный возврат составит 6 500 рублей. Этот тип льготы считается отдельно от 120 тыс. рублей. Вы можете заявить возврат по обоим пунктам.

Афанасьев потратил на свое обучение 150 тыс. и на обучение ребенка 70 тыс. Он вернет 15 600 за себя (13% * 120 000) и 6 500 за обучение ребенка (13% * 50 000).

Возврат НДФЛ у работодателя за лечение

Расходы на лечение входят в состав социальных налоговых вычетов и ограничены 120 тыс. рублей. Но только при лечении с кодом 01, условно называемое простым.

Подать на налоговый вычет через работодателя можно при оплате не только своего лечения, но и лечения:

- супруга/супруги;

- детей до 18 лет (или до 24 лет по расходам 2022 г. и позднее, если ребенок обучается очно в лицензированном вузе);

- родителей.

Код лечения указан в Справке об оплате медицинских услуг, которую выдает клиника для предоставления в налоговые органы.

Харламов потратил на обычное лечение зубов 30 тыс., оплатил лечение отцу в сумме 50 тыс. и обучение сестры 60 тыс. Налоговый вычет за лечение через работодателя составит 120 тыс. рублей.

Дорогостоящее лечение

Это лечение с кодом 02. Такое лечение не имеет лимита, и вы можете заявить к возврату 13% от всей суммы расходов. Считается отдельно и в 120 тысяч не входит.

Арбатов оплатил дорогостоящее лечение отца в сумме 200 тыс. и заплатил за свое лечение 140 тыс. Он получит за себя 15 600 и еще за оплату лечения отца 26 000.

Стандартные вычеты на работе

Это самые популярные виды вычетов через работодателя, и им посвящена ст. 218 НК РФ. Разделяют на две категории:

- на налогоплательщика (работника);

- на ребенка.

На налогоплательщика

Данная льгота бывает двух видов:

- 500 рублей;

- 3 000 рублей.

Размер зависит от категории гражданина, претендующего на возврат подоходного налога (п.1 ст. 218 НК РФ).

На ребенка

Если у вас на иждивении есть дети, вы имеете право получать суммы к возмещению у работодателя (Письмо Минфина России от 17 апреля 2020 г. № 03-04-05/30919).

Суммы, которые полагаются работнику.

- 1 400 р. — за первого и за второго ребенка;

- 3 000 р. — за третьего и каждого последующего ребенка;

- 6 000 р. — опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме;

- 12 000 р. — родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Как оформить возврат налога

Оформить льготу можно двумя способами: через ФНС и работодателя. В обоих случаях есть свои преимущества. Давайте разбираться.

Вычет на работе оформляется в том же календарном году, в котором возникли расходы или появилось право на вычет.

Оформить налоговый возврат через налоговую инспекцию разрешено за последние три года. Для этого необходимо собрать пакет документов для соответствующего вычета и заполнить декларацию 3-НДФЛ.

Список документов и сроки

Список необходимых документов на вычет при обращении к работодателю будет различаться в зависимости от вида налоговой льготы.

Документы нужно подать в ИФНС по месту прописки или через Личный кабинет налогоплательщика на сайте налоговой службы для получения подтверждения — налогового уведомления для работодателя на уменьшение налогооблагаемой базы.

Вам не придется идти в ИФНС, чтобы принести документ на работу — надзорный орган самостоятельно отправит его на адрес вашей организации. После этого следует подать заявление в бухгалтерию работодателя. С текущего месяца вы не будете платить НДФЛ с зарплаты до полного исчерпания вычета или до конца года — в зависимости от того, что наступит ранее.

Заявления для работодателя обычно пишутся в произвольной форме, но для оформления социального налогового вычета есть регламентированная форма заявления (Письмо ФНС от 16.01.2017 г. № БС-4-11/500@).

Как оформлять, если была смена работы

Если вы поменяли работу или в вашей компании была реорганизация, следует обратиться в налоговую службу для оформления нового уведомления, так как документ выдается для конкретного работодателя.

Налоговый вычет по заработной плате у нескольких работодателей

Если вы трудоустроены в нескольких местах, при подаче заявления в ИФНС необходимо распределить суммы возврата между работодателями. Налоговый орган выдаст отдельные уведомления с указанными суммами.

Частые вопросы

Да, с месяца получения уведомления из ФНС работодатель приостановит выплату НДФЛ из вашей зарплаты и вернет налог, удержанный с начала года. До 2022 г. это условие распространялось только на имущественные льготы. С 1 января 2022 г. вернуть подоходный налог с начала года можно и по всем остальным видам вычетов.

Вычет за прошлое лечение вы получить не сможете, так как льготу дают только на налогооблагаемые доходы. кроме того работодатель может приостановить перечисление НДФЛ только в текущем году, а вы лечились в прошлом.

Да, можете. Вам нужно обратиться в инспекцию и получить еще одно уведомление. Но помните, что годовой размер вычета за лечение не может превышать 120 000 рублей, а сумма к возврату не может быть больше годового НДФЛ.

Заключение эксперта

Сотрудник имеет право оформить налоговый вычет у работодателя при покупке квартиры или другого жилья, вернуть НДФЛ за лечение, обучение и прочие расходы.

Чтобы получить возмещение за приобретение жилой недвижимости, необходимо в ИФНС по месту постоянной регистрации взять уведомление на имущественный вычет. Надзорный орган готовит его самостоятельно и направляет в вашу организацию. То же самое с прочими льготами.

Наши специалисты готовы вам помочь и взять оформление налогового вычета за 2022 год через ФНС на себя. Более 12 лет мы возвращаем налоги наших граждан!