Возвращаем деньги, пропавшие при SWIFT-переводе

Сейчас SWIFT-перевод доступен не в каждом российском банке, так как от системы отключили Сбербанк, Московский кредитный банк, Россельхозбанк, ВТБ, «Открытие», «Россия», Промсвязьбанк, Новикомбанк, Совкомбанк и ВЭБ.РФ.

Ряд стран ЕС предлагают отключить от SWIFT еще четыре российских банка: Газпромбанк, Альфа-банк, Росбанк и Тинькофф Банк.

Даже при операциях в российском банке, который не попал под ограничительные меры, зарубежные банки могут отклонить перевод, заморозить или запросить информацию о его целях. Кто-то и вовсе приостанавливает исходящие переводы.

Там, где SWIFT-перевод еще возможен, обычно берут повышенную комиссию, устанавливают ограничения по сумме.

Клиенты банков, отправившие деньги из РФ, но не получившие их на свои счета или счета родственников, объединились в телеграм-чате «SWIFT — Пропали деньги». На момент выхода статьи в нем состояло 11,6 тыс. человек.

Где искать «SWIFT-деньги»

В SWIFT-переводе участвуют банк-отправитель и банк-получатель, а также посредники — банки-корреспонденты. Отправленные деньги могут застрять на разных этапах.

Перечислим несколько способов розыска перевода.

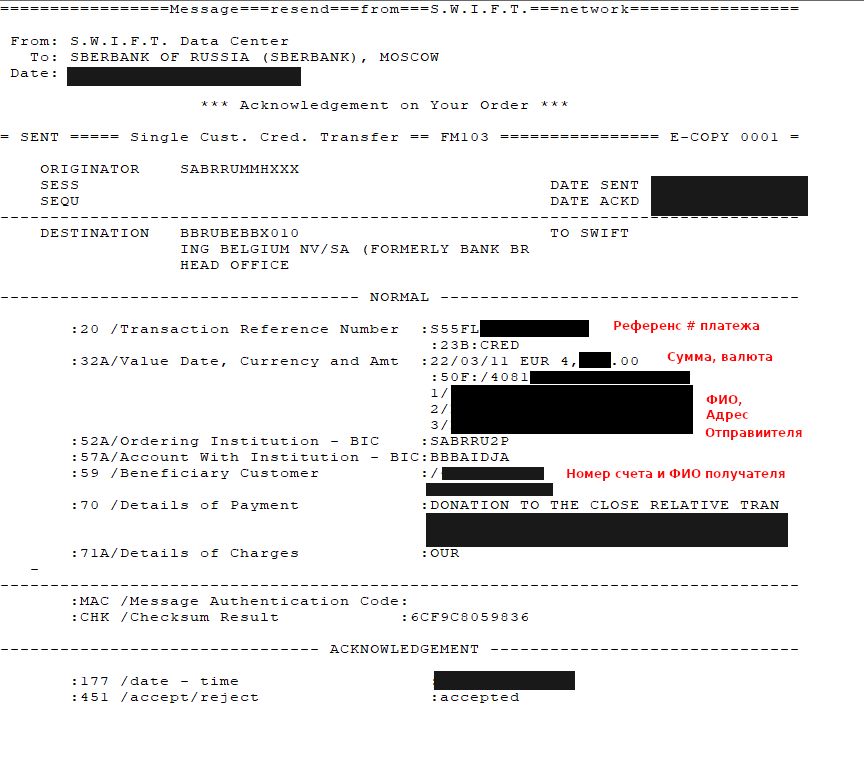

1. Запросить код для GPI-трекинга у российского банка-отправителя и отследить перевод в системе SWIFT GPI Tracker.

SWIFT GPI Tracker — это официальная система для отслеживания платежей. Публичного сервиса нет: услугу может предоставить банк, либо нужно следить за переводом на сайтах крупных банков. Например, Deutsche Bank, JP Morgan, Citi Bank.

Если банк не может предоставить данные GPI-трекинга, нужно получить платежное поручение (свифтовку) с указанием референса платежа, даты, суммы и валюты

2. Обратиться за помощью на сайт ohmyswift.ru.

Это сервис бесплатного обмена информацией о банковских SWIFT-переводах. Он помогает посмотреть актуальную информацию о том, из каких банков можно отправить перевод за рубеж, а каких стоит избегать из-за регулярных блокировок денег у других пользователей.

Тамошние консультанты помогут следующим образом:

- определят, где находятся деньги;

- помогут оформить документы, чтобы отыскать платеж в банке-отправителе или вернуть;

- свяжутся с банком-корреспондентом для ускорения проверки и т. д.

Здесь люди обмениваются информацией о том, как вернуть пропавшие деньги и делать переводы из России. Все сомнительные предложения помощи с переводом блокируют админы.

4. Связаться с банком-корреспондентом.

Если это американский банк, можно позвонить в колл-центр и попросить отдел Wire transfers department (по работе с платежами). Либо написать запрос на официальный электронный адрес банка. В разговоре с сотрудником банка-корреспондента нужно подробно описать ситуацию, детали платежа и важность перевода.

Исход может быть разным. Есть примеры формального ответа: «Обращайтесь в банк-отправитель, вы нам не клиент» (что юридически корректно). Есть и важные пояснения о переводе: «Мы отправили вашему банку запрос на источник происхождения средств, он уже две недели нам не отвечает».

5. Воспользоваться услугой банка «Розыск платежа».

Такая услуга есть у каждого банка. Операция платная, комиссия варьируется от 1 000 до 5 000 ₽. Это не гарантия, но дополнительная надежда, что платеж можно ускорить или хотя бы вернуть.

Перевод не нашли: как вернуть деньги?

Если прошло больше трех недель после отправки перевода, начинаем действовать.

1. Обращаемся в банк-отправитель и запрашиваем документы, подтверждающие, что перевод отправили.

Например, перевод мог не пройти валютный контроль. Это такая структура банка-отправителя, которая определяет легальность и правильность оформления платежа. Иногда требуется дослать пояснения, например, источник происхождения средств.

2. Пишем заявление о розыске платежа.

Возможно, уже на этом этапе получится вернуть перевод, если банк-отправитель самостоятельно свяжется с банками-корреспондентами. По закону банк обязан реагировать на обращения клиента и давать письменные ответы в течение 30 дней.

3. Обращаемся в банк-получатель.

Для обращения понадобятся:

- RRN платежа — уникальный идентификатор банковского перевода, который можно узнать у банка-отправителя;

- сумма и дата перевода. Советуем указать две даты: когда вы отправили платеж и когда банк его выполнил;

- ФИО отправителя и получателя.

Банки-корреспонденты по-разному относятся к таким запросам: кто-то предоставляет данные, кто-то отказывает. Часто ситуация зависит от конкретного сотрудника банка, поэтому всегда обращайтесь повторно, даже если столкнулись с отказом.

5. Делаем запрос на возврат средств.

Это официальная процедура. Если не удалось перевести деньги, есть шанс хотя бы их вернуть. За возврат снимут комиссию, но это лучше, чем потерять все деньги. В среднем средства должны вернуть в течение месяца.

Обращаемся в суд

Если никакой реакции от банков не последовало, подаем досудебное заявление — претензию, а после — иск в суд.

Претензию на возврат денег можно подготовить самому или с юристом: в претензии нужно указать суть проблемы, имя заявителя, дату и сумму перевода, личную подпись, полное наименование банка, в который она подается.

Отправить претензию можно по почте, в онлайне или лично прийти в отдел по работе с клиентами. Срок реакции на претензию — 30 дней.

Если претензия не помогла решить проблему, можно попробовать оспорить действия в суде. Судиться можно:

- с банком-отправителем в России. Имеет смысл, если есть доказательства, что банк виновен в потере денег: не совершил перевод, нарушил требования международной системы переводов, не исполнил требования клиента на возврат денег при наличии такой возможности и т. д. Но это редкий случай;

- с иностранным банком-корреспондентом. Задача не из легких, поскольку такой банк, как правило, зарегистрирован в иностранной юрисдикции и действует по законам иной страны и международного права. Спор будет дорогостоящим и сложным, и без иностранных адвокатов не обойтись.

Кроме банка, претензию можно направить в контролирующие органы: финансовому уполномоченному, в Банк России, Роспотребнадзор и прокуратуру. Правда, в большинстве случаев они дают общие ответы, так как российские банки не нарушают законы, и проблема на стороне зарубежных банков.

Потеряли деньги при SWIFT-переводе: три реальных кейса и четкий алгоритм возврата денег

SWIFT-перевод — один из способов перевести деньги из Россию за границу. Но сейчас такие платежи могут зависать в банках на недели и даже месяцы, не доходя до адресата. Клиенты банков вынуждены объединяться в группы в социальных сетях, где делятся лайфхаками для решения проблемы. Финтолк объясняет, что делать, если у вас при SWIFT-переводе пропали деньги.

Почему возникли проблемы со SWIFT-переводами

Из-за санкций привычный способ перевода денег за границу для россиян оказался почти недоступен. От международной системы SWIFT уже отключили банки:

- ВТБ;

- Промсвязьбанк;

- Московский кредитный банк;

- Новикомбанк;

- Россельхозбанк;

- Сбербанк;

- «Открытие»;

- «Россия»;

- ВЭБ.РФ;

- Совкомбанк.

Впрочем, проблемы со SWIFT-переводами возникли и у банков, которые не под санкциями. Во-первых, SWIFT-переводов стало больше, а значит, нужно больше времени для обработки. Во-вторых, контрагентами при проведении таких платежей выступают иностранные банки (иногда даже, о боже, недружественных стран). А эти банки теперь дотошно проверяют каждую операцию с российскими деньгами.

Дошло до того, что Тинькофф Банк с 6 июля вовсе остановил исходящие SWIFT-переводы. «Это вынужденная мера, на которую мы идем из-за увеличения числа проверок со стороны западных партнеров и снижения числа обрабатываемых ими SWIFT-платежей», — оправдываются на сайте банка. Другие банки пока выполняют такие операции, но деньги могут идти к получателю месяцами.

Главная сложность для россиян в том, что над совершением платежа трудятся не только банк-отправитель и банк получатель, но и банки-корреспонденты, а это часто компании в серьезных юрисдикциях вроде США или Германии.

Истории потерянных переводов

Не вернул деньги и создал чат для таких же пострадавших

Артем Дузь говорит, что одним из первых столкнулся с пропажей SWIFT-перевода. 11 марта он отправил деньги из Тинькофф в Сбер своей супруге. Тогда Сбер еще не был под санкциями, а Тинькофф еще принадлежал Олегу Тинькову и совершал валютные переводы с фиксированной комиссией в 15 долларов.

Артем Дузь, клиент Тинькофф банка:

— Спустя неделю перевод так и не пришел. Я начал переживать. Тинькофф говорил, что проблемы у Сбера, Сбер — что у Тинькофф. 18 марта я запросил возврат средств, но и это не сработало. Сотрудники службы поддержки Тинькофф присылали ответы, которые полностью противоречили друг другу. Тогда я начал самостоятельно изучать, как устроены SWIFT-переводы, чтобы сформулировать вопрос для первой линии поддержки и получить результат, а не отписку. Так прошло два месяца. 6 апреля на Сбер наложили санкции, и шансы на скорый возврат денег снизились.

Ответы от банков

Ответы от банков

Вскоре Артем наткнулся на пост друга в социальной сети, который тоже потерял деньги при переводе, и предположил, что таких людей, возможно, сотни или даже тысячи. Так появился чат в Telegram SWIFT: Пропали деньги.

«Набирать людей в чат из двух человек весело: люди подключались, видели, что в чате никого нет, и выходили. Я даже лично писал ушедшим, мол, вернитесь, нам нужно объединяться! Поняв, что способ не работает, я описал свою проблему на VC. Там же я призвал представителей банков вступить в группу и помочь с решением проблемы. Никто из банков не согласился», — рассказывает Артем Дузь.

Сейчас в чате более 9 000 человек обмениваются информацией о том, как возвращать пропавшие деньги и делать переводы в текущей ситуации. «Все сомнительные предложения о помощи с переводом удаляю, в этой сфере как и в любой, где есть человеческое горе, появились мошенники», — сетует создатель чата.

Свой мартовский перевод он назад так и не получил. 7 июля служба поддержки Тинькофф прислала информацию о том, что платеж попал под блокировку Управления по контролю за иностранными активами министерства финансов США (OFAC).

«Заполнил документы на получение лицензии на проведение операции. Шоу продолжается», — резюмирует Артем Дузь.

В банке зависли почти 30 000 долларов

Роман Ким 19 мая пытался перевести 28 500 долларов из банка БКС юридическому лицу в Эвокабанк в Армении по договору купли-продажи автомобиля.

«23 июня я написал заявку на розыск средств. Эта услуга платная, списали 70 долларов. Оказалось, что с первого дня деньги находятся на корреспондентском счете Bank of America, — рассказывает Роман. — Было два уточнения платежа от этого банка: пришлось перевести договор и справку НДФЛ на английский язык и заверить в бюро переводов. Это стоило еще 7 000 рублей. Но результата нет. 11 июля я написал заявку на отзыв платежа, за что тоже списали 70 долларов. Не помогло».

По словам молодого человека, БКС все это время присылает отписки. Роман сам общается с Bank of America, однако и от него внятного ответа пока нет.

Ответ от БКС

Ответ от БКС

Ситуация осложняется тем, что по договору купли-продажи, по которому Роман переводил средства, начисляются пени за каждый день просрочки в размере 0,75 %. На текущий момент набежало уже 13 680 долларов.

«Я отдал в отделение банка досудебную претензию на возмещение убытков. Прошло 12 дней. Жду результатов. А дальше буду общаться с юристом и оценивать шансы на успех в суде», — говорит Роман Ким.

Добился получения перевода и придумал сервис OhMySwift

Андрей Авраменко купил доллары с помощью брокерского счета «Газпромбанк Инвестиции» и отправил деньги в Росбанк. Но 5 000 долларов застряли в американском банке.

Андрей Авраменко, предприниматель:

— Когда деньги зависли, я обратился в Газпромбанк и официально оплатил 2 500 рублей за розыск платежа, но там мне ничем не помогли. Росбанк смог только проверить, что счет не заблокирован, и порекомендовал обращаться в банк-отправитель. Фактически весь основной диалог был с The Bank of New York Mellon. Они очень контактны, я звонил туда несколько раз, но каждый раз ответ был одинаков: платеж находится на «management review», и ничего нельзя сделать. На 40-й день я попал на отзывчивого человека и объяснил, как важны мне эти деньги. Сотрудница банка посочувствовала и позвонила руководству. На следующий день денежные средства дошли в Росбанк.

Конечной целью предпринимателя было переслать деньги в черногорский банк, и он сделал перевод половины полученных денег (2 500 долларов). Перевод идет уже две недели.

«Я обратился в Росбанк, мне через день предоставили платежное поручение с номером платежа. С ним я обратился в два банка-корреспондента, чтобы понять, где застряли деньги и могу ли я что-то сделать: австрийский Райффайзен (банк-корреспондент черногорского банка) и все тот же BNY Mellon (банк-корреспондент Росбанка). Сегодня австрийский Райффайзен ответил, что не может найти у себя платеж, так что, кажется, деньги опять в BNY Mellon, — констатирует Андрей Авраменко. — Тем не менее я попросил Росбанк уточнить, где находятся сейчас денежные средства».

Столкнувшись с проблемой, предприниматель создал сервис взаимопомощи OhMySwift, который на основе данных пользователей отображает статистику переводов по разным банкам.

«Некоторые платежи проходят за считанные часы, а другие не доходят никогда. Есть проблемные банки-корреспонденты, например, Bank of America и американский Deutsche Bank, а у других комплаенс более лояльный. Люди обсуждают в чатах, как быстро доходят деньги. Но при десятках тысяч сообщений в день найти нужную информацию непросто. OhMySwift позволяет поделиться информацией о платеже, сейчас там накопилась информация почти о 900 переводах. Перед отправкой денег пользователи проверяют, не появились ли за последнее время новые проблемы на выбранном ими «маршруте»», — объясняет Андрей Авраменко.

Как найти потерянный SWIFT-перевод

Андрей Авраменко рекомендует перед совершением операции проверить, насколько проблематична связка «банк-отправитель -> корреспондент -> банк-получатель». Информацию можно найти в чате SWIFT: Пропали деньги и с помощью сервиса OhMySwift.

Если все-таки платеж завис, Артем Дузь советует следующий алгоритм действий:

- Убедитесь, что перевод прошел валютный контроль. Это такая структура вашего банка-отправителя, проверяющая легальность и правильность оформления платежа.

- Запросите у банка документы, подтверждающие, что перевод отправлен.

- Напишите заявление о розыске платежа. Для этого понадобятся RRN платежа (уникальный идентификатор банковской транзакции; можно узнать у банка), сумма операции, дата (лучше указать две: дату, когда вы инициировали платеж, и дату, когда банк его выполнил), ФИО отправителя и ФИО получателя. Возможно, уже на этом получится завершить перевод, если банк-отправитель самостоятельно свяжется с банками-корреспондентами.

- Узнайте, где именно застрял платеж. Для этого нужно запросить у банка справку GPI Tracker по транзакции. По этой информации можно понять, где деньги находятся сейчас.

- Узнайте, почему деньги «зависли». Возможно, промежуточный банк запросил дополнительную информацию у банка-отправителя, а вам об этом не сообщили. Уточните это в банке-отправителе.

- Если все предыдущие выполненные пункты не принесли результата, оформляйте возврат. За возврат будет снята комиссия, но это лучше, чем потерять все деньги. В среднем деньги возвращают в течение месяца.

Предприниматель Андрей Авраменко добавляет, что формально розыск должен всегда вестись через банк-отправитель, но часто его представители открещиваются от любой помощи со словами: «Мы отправили, дальше не наша зона ответственности». В этом случае стоит попробовать самостоятельно связаться с банками-корреспондентами: «Я видел очень много ситуаций, включая мою личную, когда это оказалось ключом к успеху».

Пострадавшие клиенты банков также пишут обращения в контролирующие органы: ЦБ, Роспотребнадзор и прокуратуру. Однако, как правило, это не приносит результата.

Фрагмент ответа ЦБ

Фрагмент ответа ЦБ

Крайняя мера — обращение в суд

Следующий шаг — досудебная претензия. «Если вы не подадите ее в течение полугода с момента отправки, то в суд вы уже обратиться не сможете, даже если банк просто заберет деньги, — объясняет Артем Дузь. — Банк, скорее всего, вам откажет по претензии, но зато вы сохраните право обратиться в суд. Претензия отправляется либо заказным письмом, либо личным визитом в офис банка. В офисе претензия подписывается в двух экземплярах, у вас на руках остается экземпляр с печатью и подписью сотрудника банка, что будет являться доказательством получения претензии в суде».

Банк обязан отреагировать на претензию в течение 30 дней.

Если претензия не помогла решить проблему, можно оспорить действия организации в суде. Но не факт, что это поможет вернуть деньги. «В большинстве случаев по договору ответственность банка обычно ограничивается настолько сильно, насколько это возможно без нарушения закона», — подчеркивает управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт. Кроме того, банк может сослаться на «форс-мажорные обстоятельства», помешавшие исполнить обязательства.

Розыск SWIFT-перевода. Пошаговая инструкция.

Потерялся SWIFT-платёж? Здесь я собрал основные шаги, которые помогут Вам поскорее вернуть Ваши деньги. Если Вы читаете эту статью авансом и только готовитесь к худшему, то лучше, конечно, начните с инструкции как отправлять SWIFT, потому что проще не допускать такой ситуации.

Шаг 1. Где находятся деньги?

Платёж проходит стандартную цепочку: Банк-отправитель -> Банк-корреспондент 1 -> Банк-корреспондент N -> Банк-получатель. Платёж может задержаться на любом этапе, поэтому первым делом важно понять где сейчас деньги.

Самое простое — запросить это в банке-отправителе. Обычно оператор ответит дежурной фразой: «где-то в процессе, в банке-корреспонденте, сроки могут быть увеличены». Не ограничивайте своё общение на этом, потому что точная информация есть только у банка-отправителя.

Можно запросить GPI-трекинг платежа. Это специальный сервис SWIFT, который по уникальному номеру платежа (UETR) может определить его статус, цепочку банков и комиссии, которые каждый из них взял. Выглядит это примерно как на картинке ниже.

![]()

Не все банки выдают GPI-трекинг. Оператор Райффайзена, например, просто может сказать в каком банке сейчас платёж. А Газпромбанк может выгрузить вот такую вот олдскульную распечатку, которая тоже подойдёт:

![]()

Если вдруг совсем всё плохо, то получите UETR номер платежа или свифтовку (MT103) как на картинке ниже и попробуйте с ней поискать здесь. Мы проверяем платёж по нескольким банковским системам и примерно каждый 10-й платёж мы видим полностью (цепочку всех банков). Увы, доступ к GPI-трекингу есть только у банка-отправителя и корреспондентов, поэтому здесь мы бессильны — уговаривайте сотрудника банка-отправителя.

Может ли быть такое, что банк-отправитель не знает в каком банке-корреспонденте застрял платёж? Да, такое тоже бывает. Особенно это касается мелких банков, которые экономят на лицензиях GPI-трекинга. Они видят только следующий банк в цепочке. В этом случае можно попробовать обратиться самостоятельно в следующий банк (его-то они точно знают). Или воспользуйтесь Планировщиком маршрута — фактически он восстанавливает цепочку перевода и показывает какие могли быть банки-корреспонденты.

Шаг 2. Почему деньги «застряли»?

Деньги не движутся дальше обычно в трёх случаях — платёж находится на проверке в одном из банков, Вы сделали ошибку в реквизитах или платёж заблокирован в связи с санкциями США или ЕС. Рассмотрим каждый из сценариев.

Вариант 1. Платёж находится на проверке (ACSP)

SWIFT-платежи обычно идут автоматически, особенно в крупных банках. Но если срабатывает «красный флаг», они отправляются на ручную проверку. Этот процесс может длиться месяцами из-за нехватки кадров. Если Вы планируете на этом моменте начать учить крупную финансовую организацию вести бизнес, то это непродуктивно, сэкономьте силы для чего-то полезного.

Если платёж находится на проверке в банке-корреспонденте, то их можно «потыкать». Найдите контакт банка-корреспондента и попробуйте им написать или позвонить. Если контакта нет в списке, посмотрите просто обычные контактные данные на их официальном сайте. Вам, как правило, нужен «wire transfers department» или просто опишите ситуацию: «I’ve sent a wire transfer which was not credited to beneficiarie’s account. With whom can I discuss this issue?»

В письме всегда указывайте детали платежа, которые позволяют его идентифицировать: reference number (поле 20 свифтовки MT103), дата, сумма, валюта. Сэкономьте время перегруженным сотрудникам банка. К письму приложите документы — свифтовку, инвойс (если оплачиваете услуги). Расскажите сразу все детали платежа — зачем, кому и т.д.

Вариант 2. Ошибка в реквизитах платежа

Сейчас, конечно, плохое время делать ошибки в реквизитах перевода. Тем не менее, мы все люди. Если Вы выяснили что платёж попал в банк-получатель, но там не происходит зачисление, то есть всего два варианта — валютный контроль и ошибка в реквизитах. Исключите сразу последнее — перепроверьте внимательно реквизиты.

Если произошла ошибка в реквизитах — сделайте уточнение платежа через банк-отправитель. Попросите у них подтверждающие документы и попробуйте еще лично сходить в банк-получатель.

Разбор неуточнённых платежей может занимать несколько недель — терпения.

Вариант 3. Платёж заблокирован

Здесь важно понимать разницу с первым вариантом, «заблокирован» — это уже решение, а в первом случае — это ещё процесс. Блокировка может наступить если Вам банк-отправитель или получатель попали под санкции пока шёл платёж. Также это возможно если Вы являетесь тёской какого-то человека из санкционного списка, а может Вы и есть тот самый человек из списка?

Если платёж заблокирован (принято решение), то Вам нужно обратиться в организацию, которая занимается выдачей лицензии для снятия блокировки. В США это OFAC, в Великобритании это OFSI, а в Европе — полная жесть. Каждая страна сама по-своему решает эти проблемы и я Вам могу только посочувствовать.

В обосновании к лицензии упирайте на то что санкции не против Вас персонально, значит Вы ни при чём. После получения лицензии её нужно передать в банк, в котором застряли деньги (через банк-отправитель, банк-получатель или в крайнем случае напрямую).

Шаг 3. Следить за прогрессом

Если у Вас есть UETR или номер платежа, то периодически можно посматривать в трэкере нет ли обновлений. Если поменяется дата последнего обновления то Ваш платёж перешёл куда-то дальше. Как я уже писал, далеко не все платежи там видны, особенно с расширенной информацией по пройденной цепочки банков. Просьба отнестись с пониманием и избегать лишней паники в стиле «Может быть просто Тинькофф украл мои деньги?».

Успех в борьбе за платёж зависит от Вашей настойчивости и удачи. Если Вы вызовете жалость/симпатию или какие-то другие чувства у отзывчивого сотрудника банка, то шансы на успех сильно повышаются.

Можно ли просто подождать? В принципе, да, но есть одна проблема — если пока Вы ждали банк-отправитель или получатель попали под санкции, то Вы автоматом попадаете в категорию «платёж заблокирован» и борьба станет сложнее и трудозатратнее.

Шаг 4. Розыск платежа и возврат перевода

Если платёж больше трёх недель находится без движения, то есть смысл оформить услугу розыска платежа в банке или возврат перевода. Первая — платная (1000-5000 руб), некоторые банки (например, райффайзен) оформить её позволяют только в отделении. Вторая — бесплатная.

Фактически при обеих услугах выполняется одно и то же, только в случае возврата банку-корреспонденту выдаётся инструкция прекратить дальнейший перевод по цепочке и вернуть в банк-отправитель деньги.

Важно понимать, что формально деньги не сдвинутся до завершения проверки в банке-корреспонденте. Поручение на возврат не отменяет необходимости проверки. Но теоретически оно может этот процесс ускорить.

Надеюсь статья была полезна. Делитесь информацией о SWIFT-платежах, чтобы мы все меньше теряли наши деньги.

Подпишитесь на новости SWIFT-переводов и релокации капитала @ohmyswiftblog

Полная досудебная процедура по возврату зависших SWIFT-переводов / Как искать затерянные SWIFT-платежи

С настоящей информацией вы также можете ознакомится на YouTube по ссылке.

После введения санкций в отношении крупнейших российских банков, например, АО «Альфа-банк», SWIFT-переводы оказались заблокированными в банках-корреспондентах (недружественных организациях). В настоящей статье мы рассмотрим все внесудебные возможности и институты по поиску и возврату денежных средств застрявших в иностранных банках.

В SWIFT-переводе участвует цепочка банков, банк-отправитель, банки-корреспонденты и банк-получатель. Следовательно, денежные средства могут застрять на любом этапе.

Визуально это выглядит следующим образом:

Как раз для того, чтобы найти свой платеж необходимо запросить у своего банка-отправителя информацию о платеже и GPI-трекинга.

SWIFT GPI Tracker — это официальная система для отслеживания платежей.

Единый и публичный сервис поиска SWIFT-перевода отсутствует, поэтому отслеживание нужно осуществить через свой банк или на сайте крупнейших банков Deutsche Bank, JPMorgan или, например, на сайтах OhMySwift, SWIFT.COM.

Если банк не может предоставить данные GPI-трекинга, нужно получить платежное поручение SWIFT с указанием референса платежа, даты, суммы и валют.

Также рекомендую запросите у банка следующие документы:

- Документ в формате системы SWIFT МТ 103;

- Документ в формате системы SWIFT МТ 199;

- Запрос на отмену МТ 192;

- Документ в формате системы SWIFT МТ 195, МТ 196;

- все документы касательно запросов банка-корреспондента на предоставление информации по переводам и ответы на эти запросы банку-корреспонденту.

Такие документы можно запросить в рамках претензии или запроса.

Обращаю внимание, что например АО «Альфа-банк» находится в SDN листе под блокирующими санкциями, но не отключен от SWIFT, следовательно, АО «Альфа-банк» как минимум может обмениваться сообщениями-запросами с другими банками через SWIFT.

После определения в каком банке-корреспонденте находятся Ваши денежные средства, Вам необходимо определить статус платежа.

Направьте в банк-корреспондент письмо по электронной почте или позвоните в банк с просьбой сообщить статус платежа, запросите реквизиты для возврата и то, что вы хотите сделать с платежом далее.

-

— SWIFT-код: IRVTUS3N — Контакты: +1 212 495 1784, [email protected] — SWIFT-код: BOFAUS3N — Контакты:

+1 877 526 8680 (compliance department),

Если банк-корреспондент (США) игнорирует Вас, то подайте жалобу в CFPD или в офис генеральной прокуратуры, например штата Нью-Йорк.

CFPD — это финансовое бюро защиты потребителей в США, вправе оказывать влияние на банки и финансовые учреждения.

Если OFAC выдаст положительный ответ и предоставит Вам лицензию о разблокировке денежных средств, то вы сможете получить денежные средства в банке не под санкциями.

Следовательно, если вы узнали что у вас статус «BLOCKED», то вам необходимо получить лицензию о снятии блокировки, в случае если у Вас статус «REJECTED», то денежные средства возвращены на корреспондентский счет вашего банка и вам нужно требовать выдать лицензию о возможности перевести в другой банк, на который не наложены санкции.

Если OFAC не увидит Вашу операцию среди заблокированных, то он порекомендует обратиться к банку, который заблокировал средства и что такая информация направлена в OFAC.

Для получения лицензии OFAC перейдите по ссылке.

Обращаем внимание, что номер регистрации обращения приходит на электронную почту примерно в течение месяца после отправления (может и дольше приходить такой номер).

Инструкции по заполнению заявки на выдачу лицензии (разрешения) на проведение приостановленной операции:

Контактная информация OFAC:

Телефон: +1-(202) 622-2490

Для отслеживания статуса ответа OFAC пользуйтесь следующей ссылкой.

Есть ответы OFAC по мотивам отказа юридическим лицам, если их платеж связан с предпринимательской деятельностью, но не смотря на это подавайте заявление на выдачу лицензии.

Если вышеуказанные способы не помогли Вам решить сложившуюся ситуацию, то составьте претензию в режиме реального времени, без юриста.

В том случае, если банк игнорирует Вашу претензию или ответил отказом, то рекомендуем Вам составить жалобу в Центральный банк РФ. Преимущества такого обращения заключается в том, что это либо поспособствует тому, что банк вернет Вам сумму не переведенной валютной операции, либо отразит факты, которые могут помочь вам в суде.

Составленную претензию и жалобу Вы можете направить двумя способами:

- Подать лично (только распечатайте два экземпляра: один для банка другой для Вас с отметкой о получении);

- Отправить ценным письмом с описью вложения по адресу юридического лица (юридический адрес вы можете посмотреть на сайте ФНС.) через отделение банка или направить электронным письмом через портал «Почта России».

Обращаем внимание, что если сумма ваших требований менее 500 тыс. руб. и вы являетесь физическим лицом, то вы обязаны перед подачей в суд обратиться к финансовому омбудсмену, если вы не подадите сначала жалобы финансовому омбудсмену, то суд вернет вам ваш иск.

Для составления обращения финансовому омбудсмену в режиме реального времени, то перейдите по ссылке.

Составленное обращение вы можете направить тремя способами:

- Подать лично (только распечатайте два экземпляра: один для оппонента, другой для Вас с отметкой о получении);

- Отправить ценным письмом с описью вложения по адресу: 119017, г. Москва, Старомонетный пер., д. 3, через отделение банка или направить электронным письмом через портал «Почта России».

- Электронно через официальный портал финансового уполномоченного. Прикрепите составление обращение в раздел “Документы” в ячейку “Иные документы”. С подробной видеоинструкцией вы можете ознакомится по ссылке.

Для подачи иска в суд вам нужно предъявить один из документов:

1) решение финансового уполномоченного;

2) соглашение в случае, если финансовая организация не исполняет его условия;

3) уведомление о принятии обращения к рассмотрению либо об отказе в принятии обращения к рассмотрению, предусмотренное частью 4 статьи 18 настоящего Федерального закона.

Обращаем внимание, что по настоящей категории дел еще не сложилось единообразной судебной практики и сложно оценить реальные перспективы, но несмотря на это есть положительная судебная практика:

Положительная судебная практика в отношении физических лиц:

- Определению четвертого кассационного суда общей юрисдикции от 15.03.2022 по делу № 88-1830/2022;

- Апелляционное определение Верховного суда Республики Крым от 18.07.2017 № 33-4888/2017;

- Определение Московского городского суда от 10.11.2016 № 4г-12474/2016.

Положительная судебная практика в отношении юридического лица:

Банк-отправитель не может ссылаться на ограничение своей ответственности в связи со санкциями даже в том случае, когда поручение о переводе было осуществлено после наложения санкций на банк, если последний не проинформировал клиента о риске «заморозки» перевода денежных средств.

Исходя, из вышеуказанной судебной практики, Вы вправе взыскать с банка денежные средства даже в том случае, если Вы осуществили перевод в период наложения санкций на банк, если последний не извещал Вас о рисках. Вы также можете присоединиться к коллективному иску против банка или связаться с юристом абсолютно бесплатно.

Если вы имеете личный опыт или Вам известна дополнительная информация, то вы можете написать об этом в комментариях и я это отражу в настоящей статье, освещу на YouTube и сделаю пост в телеграмм канале.