Что такое сдо в банке

CDO (Collateralized debt obligation) — облигация, обеспеченная долговыми обязательствами. Основной фокус этих структурированных долговых инструментов заключается в том, что банк упаковывал в CDO активы (ипотечные пулы) с разной степенью риска. За счет смешивания плохих (рискованных) активов с хорошими, общий котел получал наивысший кредитный рейтинг ААА, при этом, за счет более высоких платежей по рискованным долям, этот актив обладал намного более привлекательной доходностью, чем другие долговые инструменты, обладающие тем же кредитным рейтингом.

Получение высокого рейтинга открывало инструментам CDO дорогу в портфели крупнейших институциональных инвесторов (пенсионные фонды), которые могут инвестировать только в инструменты с рейтингом AAA.

С явлением CDO, широкая общественность познакомилась в период кризиса 2008 года, когда выяснилось, что инструмент является намного более рискованным, чем его преподносили.

Поскольку многие выпуски CDO были малоликвидны, и вообще могли не иметь рыночной цены, состояние рынка CDO оценивалось через расчетный индекс ABX.

27 июня 2007 года SEC начинает 12 расследований по практике CDO по запросу из Конгресса о непрозрачности этих инструментов[2].

Страховые компании, такие как Ambac, ACA, AIG выпускали страховку от дефолта (CDS) на инструменты CDO, что позволяло переносить свои кредитные рейтинги «ААА» на структурные финансовые продукты[1].

Проблема CDO в том, что в том виде, в котором они были созданы

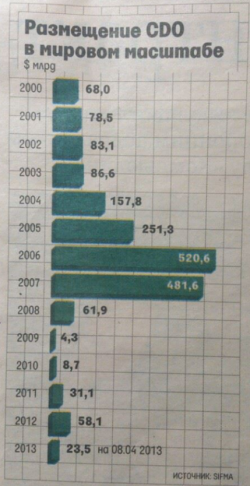

После 2008 года новых CDO практически не выпускалось. Рынок CDO начал снова ожидвать только в 2012 году[3]. Объем выпуска CDO по годам:

Источники:

[1] Нуриэль Рубини, Стивен Мим: «Нуриэль Рубини: как я предсказал кризис»

[2] Хронология кризиса 2008

[3] Ведомости, №98 (3366), 6.06.2013 «Низкие ставки подогрели рынок CDO»

Что такое CDO, субстандартные кредиты и почему крах был неизбежен. Кризис 2008. Part 2

![]()

Если вы не читали первый пост, то обязательно прочтите, сейчас мы узнаем больше о том, что привело банки к банкротству, а многих людей к бедности.

Давайте рассмотрим схему как выглядит покупка дома в ипотеку:

Типичная американская семья хочет купить дом в ипотеку, она обращается к ипотечному брокеру, платит первоначальный взнос и брокер сводит семью с ипотечным кредитором, который выдаёт им ипотечный кредит, брокер получает свои комиссионные, а семья становится владельцами дома, цена, на который всегда растёт.

Дальше ипотечному кредитору звонит банкир из инвестиционного банка и предлагает купить ипотеку, тот соглашается и продаёт ипотеку за хорошие деньги, инвестиционный банк занимает миллионы долларов и покупает тысячи таких ипотечных обязательств, после чего складывает их всех вместе и каждый месяц получает выплаты в виде процентов по ипотечному кредиту. Дальше банк передаёт все эти ипотеки своим экспертам и те исходя из определенных алгоритмов делят её на три части: безопасную, нормальную и рисковую. Затем банк соединяет все это воедино и называет их CDO или обеспеченными долговыми обязательствами ( облигации ).

По мере поступлений денег, эти облигации работают как каскад из трёх лотков, сначала заполняются безопасные, потом нормальные и только потом уже рисковые. Поток денег идёт от домовладельцев, которые платят по ипотеке и если кто-то из них не платит, то денежный поток уменьшается и лоток рискованных облигаций может остаться пустым, и таким образом, рискованные облигации становятся еще более рискованными, но в качестве компенсации у рискованных облигаций предлагается более высокая процентная ставка в 10%, в средних 7%, а в безопасных 4%, чтобы снизить риск и сделать облигации более безопасными, банки страхуют их с помощью CDS или кредитных дефолтных свопов.

CDS — это финансовый своп покупаемый для страхования от кредитного риска ( невыполнения контрагентом финансовых обязательств )

Все это делается для того, чтобы рейтинговое агенство смогло поставить рейтинг для этих облигаций, безопасно получать рейтинг ААА ( надёжней не куда ), нормальные ВВВ, а рисковым рейтинг не присуждается. Рейтинг ААА позволяет продавать облигации инвесторам, которым безопасность вложений превыше всего, облигации ВВВ продаются другим банкам, а рисковые облигации покупают хэдж-фонды.

Благодаря этой схеме банки зарабатывают миллиарды долларов, заработаные деньги погашают займ взятый на покупку ипотечных бумаг, а инвестора нашли более выгодное вложение, чем покупка государственных облигаций под 1% и хотят купить ещё, банк звонит ипотечному кредитору и говорит, что хочет купить больше ипотечных бумаг, тот звонит ипотечному брокеру и говорит, что нужно больше клиентов, но таких больше нету, все, кто соответствовал требованиям ипотечного кредитования уже взяли ипотеку и у них появляется гениальная идея, как мы знаем, что если домовладелец объявляет себя неспособным платить взносы, то дом становится собственностью кредитора, а недвижимость всегда растёт в цене, заёмщики начали добавлять риск ипотечным кредитам и теперь для их получения не требуется первоначальный взнос или подтверждение постоянного дохода и какие-то документы вообще не нужны.

По итогу получилось следующее, вместо выдачи ответственным домовладельцам стандартных ипотечных кредитов, брокеры начали кредитовать менее ответственных людей и такие займы получили название субстандартные кредиты и данное событие можно смело назвать точкой невозврата. Схема останется прежней: брокер сводит семью с ипотечным кредитором получая за это комиссию, семья получает кредит и покупает дом, кредитор продаёт ипотеку инвестиционному банку, а тот из них делает ипотечные облигации, создаёт из них CDO и продаёт их инвесторам и всем желающим. Схема работает идеально и все остаются в плюсе, ведь цепочка передаёт риск с одного владельца облигаций на второго, что похоже на игру горячая картошка, только с настоящей бомбой.

Наступает момент, когда домовладелец перестаёт платить по ипотеке и дом переходит в собственность инвестиционного банка. Теперь на один ежемесячный платёж меньше, но зато у него есть дом и казалось бы что проблем нет, так как он может выставить дом на продажу, а цены на недвижимость всегда растут, но с течением времени все больше и больше платежей превращаются в дома, а по мере увеличения количества домов, на продажу предложение начинает превышать спрос и цены на недвижимость как биткоин 13 марта, летят вниз.

А теперь представьте, что вы хорошо зарабатываете на стабильной работе, взяли ипотеку в хорошем районе, который быстро заселился другими жителями, все прекрасно, вы каждый месяц сплачиваете ипотеку и тут вы замечаете, что соседей становится все меньше и меньше, а табличек в вашем районе FOR SALE все больше, узнаете цену на дома и понимаете, что они стоят 100 000$, а сплачиваете вы ипотеку на свой дом 300 000$, логично ли продолжать дальше сплачивать ипотеку? Думаю ответ на этот вопрос вы знаете, так же как и то что произойдёт дальше.

А дальше, такие как вы люди, которые вовремя платили ипотеку, перестают её платить и цены на недвижимость начинают падать ещё сильнее и инвестиционный банк становится владельцем множества домов, которые стремительно теряют в цене и он звонит инвестору и предлагает купить новые облигации, инвестор имея мозги отказывает ему, понимая, что поток денежных средств в наших трёх лотках прекращается, никто не хочет покупать облигации, но он не один в этой тонущей лодке, у инвесторов на руках тысячи таких облигаций, кредитор предлагает продать банку ещё ипотечных кредитов, но банку они не нужны, брокеры теряют работу и вся финансовая система оказывается замороженной. Как итог — по всей стране царит банкротство.

И что мы имеем с этого, самой известной компанией которая объявила себя банкротом, это конечно же Lehman Brothers. Представьте четвёртый инвестиционный банк по величине, 25 000 сотрудников, мировой лидер среди инвестиционных банков с чистой прибылью больше 4 миллиардов в год, на 2006 год они выдали ипотечных кредитов на 680 миллиардов долларов и при этом обладали капиталом в 22.5 миллиарда, именно это событие считают началом самого кризиса 2008, на данный момент 60% всех экономик до сих пор не вернулись к докризисным значениям, американские облигации покупали государства всего мира и всех нагнули. Ясное дело, что у инвесторов в то время не было желания инвестировать в разные компании и предприятия — это привело к тому, что многие столкнулись с большим дефицитом капитала, из-за чего развитие предприятий замедлилось, мировая торговля сильно упала, долги государств выросли, а обычные люди остались и без сбережений и без жилья, что спровоцировало большое количество бездомных, учитывая закрытия множества предприятий. Безработных было неприлично много, поэтому увеличилась преступность и недоверие к тому, что система несовершенна.

Как думаете, это совпадение, что из-за кучи недостатков и несовершённости банковской системы случился один из самых сильных кризисов в истории и в этот год был изобретён биткоин?

Конечно, возможно, все и действительно так совпало, но все понимают, что система устарела и нужно что-то менять, ведь история повторяется и возможно сейчас банки крутят очередную схему, которая приведёт к ещё худшему сценарию, а биткоин и сама система блокчейн, возможно является глотком свежего воздуха для финансовой системы. И пока многие отвергают это, то мировые финансовые конгломераты, банки и инвестиционные фонды изучают криптовалюту как средство платежей, Visa и MasterCard заявляют о разработке платежей с помощью стейблкоинов, а банки готовятся к тому, что swift-переводы скоро умрут и заработок на комиссиях уменьшиться. Пройдёт 10 лет и оплата бензина на заправке криптовалютой будет обычным делом, а переводы с заграницы будут идти несколько минут вместо трёх дней, а комиссия будет не 3%, а пару копеек.

Мы не занимаемся здесь конспирологией, не хотим навязать свои мысли, но если вы прочли этот пост, то наверняка поняли, насколько тупыми могут быть люди “на верху”, которых деньги делают слепыми. Система давно устарела и ей нужна трансформация.

Жадность порождает бедность — с этой строчки я начал этот пост, жадность банков затмила их рассудок, эти люди всегда думают о заработке в долгосрочной перспективе, но бесконечный поток денег заставил их думать о заработке в моменте и забыть о последствиях их решений, что привело к большым убыткам, банкротствам, хаосу.

Обеспеченные долговые обязательства (CDO)

Фондовый рынок, как впрочем и большинство остальных сфер человеческой деятельности, не стоит на месте, а постоянно меняется и развивается с течением времени. В добавок к таким, ставшим уже классическими, ценным бумагам как акции и облигации, периодически добавляются всё новые и новые виды финансовых инструментов. Одним из таких, относительно передовых, инструментов стали обеспеченные долговые обязательства или CDO.

Появились CDO относительно недавно — в 1987 году, и выпущены они были ныне уже не существующей банковской организацией Drexel Burnham Lambert Inc. Целью выпуска этих бумаг было превращение неликвидных активов банка в ликвидные. В числе активов любой банковской организации выдающей кредиты есть задолженность клиентов. Долги по кредитам, сами по себе, обладают очень низкой ликвидностью. Рано или поздно задолженность по большинству выданных кредитов будет выплачена, но пока этого не произойдёт денег банку не видать. Точнее, так было, пока не появились CDO.

Что же такое CDO? Эта аббревиатура расшифровывается как Collateralized debt obligations, что в переводе на русский язык означает — обязательства обеспеченные долгом. Они представляют собой кредитные деривативы — производные финансовые инструменты в основе которых лежат различные долговые бумаги (долги по кредитам, транши бумаг выпущенных в рамках секьюритизации, кредитные дефолтные свопы (CDS), облигации и т.п.).

Другими словами, CDO — это такие ценные бумаги, которые позволяют своим владельцам получать прибыль за счёт тех денег, которые поступают в банк от выплаты обязательств по кредитам лежащим в их основе. Помимо этой прибыли, покупая CDO, инвесторы берут на себя и риск того, что обеспечивающие их долговые обязательства не будут выполнены (или будут выполнены не в полной мере).

Использование CDO позволяет банкам снизить уровень кредитного риска, а инвесторам и спекулянтам — получать арбитражную или спекулятивную прибыль. А кроме этого, обеспеченные долговые обязательства, превращая неликвидные активы в ликвидные, повышают общую ликвидность рынка.

В зависимости от конкретного типа активов лежащего в их основе, CDO могут быть нескольких основных видов:

- Обязательства обеспеченные облигациями — collateralized bond obligation (CBO);

- Обязательства обеспеченные кредитами — collateralized loan obligation (CLO);

- Обязательства обеспеченные закладными — collateralized mortgage obligation (CMO).

Кроме этого есть такое понятие, как синтетические CDO. В их основе лежат не сами активы (долговые обязательства), а лишь риски по ним.

Ипотечный кризис в США

Именно CDO стали тем детонатором, который послужил причиной ипотечного кризиса в США в 2007 году. Как же это произошло? Фишка состояла в том, что при создании CDO банки могли закладывать под их обеспечение активы с самой разной степенью риска. При этом, созданные таким образом CDO получали наивысший кредитный рейтинг (ААА). Популярность CDO росла, банки стали выдавать ипотечные кредиты практически всем желающим, не особо вникая в кредитные истории и не изучая платёжеспособность своих клиентов (появились т.н. субстандартные кредиты).

В итоге получалась довольно парадоксальная ситуация. Доходность росла (за счёт включения в состав высокорискованных активов), а кредитный рейтинг оставался на самом высоком уровне. Естественно, это вызвало повышенный спрос на CDO как со стороны частных, так и со стороны крупных институциональных инвесторов (большинству из которых устав не позволяет вкладывать деньги в инструменты с рейтингом ниже AAA).

Так раздувался пузырь, который в итоге лопнул в 2007 году и подорвал сначала основы всей американской экономики, а затем привёл и к мировому финансовому кризису 2008 года.

На эту тему есть прекрасный фильм «Игра на понижение» в котором идёт речь о тех людях, которые вовремя сумели заметить признаки перегрева рынка недвижимости и решили на этом заработать серьёзные деньги. В 2006 году, в разгар популярности ипотечных CDO, никто всерьёз не задумывался о том, что их рынок может не то что лопнуть, а даже просто войти в нисходящий тренд. Никто не открывал коротких позиций по обеспеченным ипотечными долгами обязательствам, а вот герои фильма это сделали и в тот момент, когда пузырь лопнул, цены на CDO стремительно полетели вниз, а открытые короткие позиции стали показывать настолько гигантскую прибыль, что её не смогли выплатить банки (это привело ко многим банкротствам). Если вы ещё не видели этот фильм, то очень советую его посмотреть.

Кто такой Chief Data Officer и зачем вам нужен директор по данным?

Сегодня данные ценятся не только как исходный материал для принятия нужных управленческих решений. Благодаря тренду всеобщей цифровизации, информация стала средством обеспечения жизнедеятельности каждого предприятия. В этой статье рассмотрим: кто такой Chief Data Officer (CDO)? Когда, кому и зачем требуется директор по данным, а также где искать и как нанимать такого ТОП-менеджера. Уточним, что под сокращением «CDO» мы рассматриваем именно директора по данным (Chief Data Officer), а не руководителя по цифровизации (Chief Digital Officer). Несмотря на некоторую близость понятий, области ответственности этих менеджеров существенно различаются.

Как появилась потребность в CDO

Распространение больших данных привело к появлению множества новых и росту популярности уже существующих профессий. Например, аналитики и исследователи данных стали настоящими «рок-звездами» современного мира Big Data, под управлением CDO. Спрос на директора по данным растет стремительно: в 2012 году эта позиция присутствовала лишь в 12% компаний из списка Fortune-1000, а в 2018 году о наличии такой должности сообщили почти 68% предприятий аналогичного уровня [1]. И это еще не предел: по прогнозу аналитического агентства Gartner, к 2021 году CDO будет в числе ТОП-менеджеров у 75% крупных компаний, наравне с ИТ-директором и руководителями других важнейших направлений, таких как, финансы, HR, операционная деятельность и т.д [2].

Потребность в директоре по данным обусловлена следующими факторами:

- количество информации продолжает расти, но не переходит в качество (полезные для бизнеса знания) автоматически;

- необходимость объединения непрерывно увеличивающегося штата Data Professional’ов (аналитиков, инженеров, исследователей, администраторов данных) в структурную группу, требующего релевантного руководства;

- цифровизация и цифровая трансформация, т.е. переход от традиционной модели организации бизнес-процессов и управленческой структуры по центрам затрат к архитектуре предприятия, управляемого данными (data-driven).

На самом деле, выдвижение CDO в ТОП-менеджмент вовсе не революционная идея. Многие популярные подходы к описанию архитектуры предприятия (ARIS, TOGAF, Zachman Framework и основанные на них стандарты) рассматривают данные в качестве одного из главных доменов для формализации структуры и деятельности организаций. Несмотря на более чем 20-летнюю историю этих методологий, их актуальность подтверждается востребованностью на рынке труда (по описанию вакансий с рекрутинговых сайтов). Сегодня технические возможности работы с информацией догнали соответствующие методологические основы: появились средства автоматического мониторинга, сбора и обработки данных, практики построения конвейеров (pipelines) по разработке и проверке бизнес-гипотез и аналитических моделей. CDO нужен для эффективной координации этих инструментов и специалистов, которые работают с ними в рамках операционных процессов управления данными (рис. 1).

Рис. 1. Операционные процессы управления данными для CDO [3]

Рис. 1. Операционные процессы управления данными для CDO [3]

Главные цели и рабочие задачи CDO

Исходя из предпосылок появления CDO, основное предназначение этой позиции – превращение данных в деньги путем разработки и внедрения инновационных идей на основе анализа накопленной информации. Поскольку в data-driven компании данные являются главным инструментом генерации продукта и потоком создания ценности, CDO, фактически, является синхронным переводчиком с разных языков (информационных представлений) в различных контекстах (производственных процессах) [4]. CDO отвечает за эффективную организацию процессов своевременной доставки корпоративных данных потребителям: приложениям и пользователям, согласно их прикладным ролям [5]. Таким образом, основными задачами CDO можно назвать следующие:

- разработка и реализация концепции развития корпоративных данных;

- создание и поддержка единой архитектуры данных во всех корпоративных ИТ-системах и бизнес-процессах;

- обеспечение качества данных посредством активного взаимодействия с руководством компании и владельцами данных, а также непрерывного мониторинга процессов генерации и обработки данных [6];

- участие в разработке и реализации корпоративных стратегий цифровой трансформации, программ оптимизации бизнес-процессов и организационных структур, а также формировании требований к новым программным приложениям и хранилищам данных;

- повышение уровня информационной грамотности сотрудников в области управления и эффективного использования корпоративных данных;

- подготовка и координация работы дата-стюардов (Data Stewards) – специалистов, которые определяют требования и решают инциденты с качеством данных в рамках своего бизнес-подразделения [https://www.e-xecutive.ru/management/itforbusiness/1988069-zachem-bankam-nuzhen-chief-data-officer.amp];

- управление работой Data Professional’ов (аналитиков, инженеров, исследователей, администраторов данных);

- эффективная организация процессов управления данными (рис. 2.).

Кроме того, иногда на CDO также возлагаются обязанности ИТ-архитектора, главного аналитика и директора по цифровизации, хотя, на самом деле, это совершенно разные сферы ответственности [6]. Директор по данным, прежде всего, концентрируется на управлении информационными потоками и оптимизации бизнес-процессов за счет эффективного использования информации, предоставив операционному ИТ-департаменту ответственность за обеспечение бесперебойной работы корпоративных хранилищ данных и прикладных систем их обработки [5].

В связи с важнейшей ролью данных, CDO относится к уровню ТОП-менеджеров и подчиняется генеральному или ИТ-директору. Кстати, бывают структуры, когда ИТ-директора подчиняется CDO. Из-за широкого круга рабочих обязанностей и существенного объема стратегических задач, эффективность работы Chief Data Officer очень сложно измерить напрямую посредством каких-либо элементарных KPI. Поэтому в большинстве компаний привязывают KPI директора по данным к успеху бизнеса в целом или оценивают его деятельность в рамках внутренних проектов корпоративной цифровизации (рис.3) [8].

![Рис. 3. Основные факторы для измерения эффективности работы CDO [8]](https://www.chernobrovov.ru/articles/assets/images/cdo3.png) Рис. 3. Основные факторы для измерения эффективности работы CDO [8]

Рис. 3. Основные факторы для измерения эффективности работы CDO [8]

Ключевые компетенции директора по данным

Помимо основ Data Science (статистика, теория вероятностей, вычислительные методы, алгоритмы Machine Learning), технологий обработки и хранения данных (SQL, NoSQL, ETL, стек Apache Hadoop и другие инструменты Big Data), CDO также необходим опыт в бизнес-аналитике и управленческие качества. Директор по данным должен быть инноватором, способным вдохновлять сотрудников и руководство на изменения и осуществлять их на всех уровнях корпоративного управления, уделяя информационным потокам и хранилищам приоритетное внимание [3].

Поскольку CDO отвечает за построение архитектуры предприятия, управляемого данными, ему потребуется владение соответствующими архитектурными подходами (TOGAF, Zachman Framework, OBASHI и т.д.) и практиками ИТ-менеджмента (ITIL, ITSM, COBIT и пр.), а также понимание стандартов системной инженерии (ISO/IEC/IEEE 42010:2011, ГОСТ Р ИСО 15704-2008, ГОСТ Р ИСО 19439-2008) хотя бы на базовом уроне. Обязательным будет знание методологий менеджмента и разработки ПО, методов системного анализа и маркетинга, а также дисциплины Data Governance. Целью Data Governance является создание повторяемых и масштабируемых политик управления данными, процессов и стандартов их эффективного использования, а также генерация актуальных корпоративных данных и поддержание их достоверности [3].

Кроме того, директору по данным очень пригодится опыт практической работы линейным специалистом в конкретной предметной области для понимания прикладных процессов как источников и потребителей информации. Например, главный директор Центра по управлению и монетизации данных Альфа-Банка, перед тем, как занять должность CDO, проработал в банковской сфере более 12 лет [4].

Таким образом, ключевые компетенции директора по данным складываются из следующих областей знаний (рис. 4):

- Data Science;

- Менеджмент и бизнес;

- Информационные технологии.

Где искать CDO и сколько ему платить?

С учетом дефицита квалифицированных кадров Data Science на рынке труда вообще и CDO в частности, вопрос о поиске директора по данным стоит для крупных корпораций особенно остро. Решить эту проблему можно 2 противоположными вариантами:

- привлечь на должность CDO стороннего менеджера, переманив его из другой компании;

- поручить ответственность за корпоративные данные собственному сотруднику, компетентному в этой сфере.

На практике оба этих варианта распространены одинаково. Согласно опросу NewVantage Partners, 34% руководителей из списка Fortune-1000 считают, что успешный CDO должен прийти в компанию извне, чтобы оценить ситуацию свежим взглядом. 32% придерживаются противоположной точки зрения, предпочитая «вырастить» CDO из сотрудника, который давно работает и понимает культуру организации. При этом мнения относительно профессионального бэкграунда CDO также разделились: 23% полагают, что успешный директор по данным – это бывший Data Scientist или Data Analyst, а 11% отвели эту роль руководителю бизнеса, ответственному за результаты финансовой деятельности [9].

Что касается заработной платы CDO, она является максимальной среди других ИТ-специальностей. Например, на 2019 год в США директор по данным получает от 116 до 254 тысяч долларов в год, что составляет примерно 580 – 1270 тысяч рублей в месяц. При этом, поскольку CDO относится к ТОП-менеджерам, ему также полагаются годовые бонусы за успешное достижение корпоративных и личных KPI (рис. 5) [10].

![Уровень зарплат CDO в США на 2019 год [10]](https://www.chernobrovov.ru/articles/assets/images/cdo5.png)

Рис. 5. Уровень зарплат CDO в США на 2019 год [10]

В большинстве случаев размер заработной платы CDO напрямую коррелирует с опытом управленческой и прикладной работы: на максимальную компенсацию может рассчитывать директор по данным, отработавший более 20 лет (рис. 6) [10].

![Зависимость размера заработной платы CDO от его практического опыта [10]](https://www.chernobrovov.ru/articles/assets/images/cdo6.png)

Рис. 6. Зависимость размера заработной платы CDO от его практического опыта [10]

В России ситуация несколько иная: по состоянию на 2019 есть огромный разрыв между спросом и предложением. Экспертизу и релевантный для CDO опыт можно получить в счетном числе крупных технологических компаний. Тогда как потребность в таких специалистах возникает в самых разных нишах, от медицины и сельского хозяйства до образования и металлургии. А, с учетом актуального тренда на цифровизацию частных и государственных предприятий, распространение идей data-driven компаний и технологий для их реализации, спрос на CDO в нашей стране и по всему миру будет увеличиваться с каждым годом. Поэтому зарплаты хорошего CDO в России также начинаются от 500 тысяч рублей. Аналогичное повышение востребованности ожидает директоров по цифровизации и искусственному интеллекту, о чем я расскажу в следующей статье.