Инвестиции в кредит — куда вложить и сколько можно заработать

Есть ли выгода от использования кредитных средств для инвестиций? Стоит ли брать кредит? И в каких случаях? Сколько можно заработать? Какие есть риски?

Доходность от заемных средств

Из чего будет складываться выгода «кредитного» инвестора?

Из разницы ставок. Взяли кредит под низкий процент. Вложили под более высокий.

Разница в процентах и будет прибыль.

Казалось бы все просто. Дело за малым. Получить кредит и выгодно его вложить.

И сразу возникают несколько вопросов:

- Под какие проценты банки дают кредиты?

- Куда вложить деньги, чтобы полученная прибыль перекрывала кредитные проценты?

Проблема в том, что при стандартном подходе, в использовании заемных средств нет никакого смысла. Кредитные ставки как правило всегда выше, чем могут принести инвестиции. Но не всегда.

С завистью смотрю на развитые страны. С их околонулевой (или мизерной) процентной ставкой. Вот где можно было бы разгуляться на кредитные деньги.

Рассмотрим несколько вариантов. Выгодных и не очень. Способы инвестировать кредитные деньги.

Инвестиции в акции или ETF

Рост отдельных бумаг за один год может составлять десятки процентов. Казалось бы, вот он «Золотой Клондайк». Выбирай перспективные бумаги. Вкладывай в них деньги и через некоторое время после роста, получаем прибыль, в разы превышающую ставку по кредиту.

Но сразу будет несколько неопределенностей

- Нужно уметь выбирать правильные бумаги.

- Даже выполнение первого пункта не гарантирует никакой доходности. Слишком много неизвестных условий. Котировки могут перестать расти и даже снижаться в следствии многих причин. Конкуренты отвоевали часть клиентов и компания получила убыток. Либо наступил медвежий тренд или даже кризис. И все акции (не только выбранные вами) могут улететь вниз.

Вывод. Покупка акций не слишком удачный способ инвестировать кредитные деньги.

ETF в кредит

Ок. По отдельным бумагам никогда не угадаешь. Но можно покупать сразу фондовый рынок целиком. С помощью индексных ETF.

На их стороне долгосрочная статистика. Рынок растет в среднем на 4-6% сверх инфляции. И наверное можно найти кредитную ставку ниже, чем статистический рост фондового индекса.

Теоретически да. Но только, если брать кредит на много-много лет. Буквально десятилетия.

На коротких сроках (3-5 лет), предсказать, как поведет себя рынок невозможно.

В итоге получаем вилку. На коротких периодах вкладывать заемные деньги рискованно. А на длинные интервалы (10-15 лет) банк не дает кредиты.

Инвестиции с фиксированной доходностью

Гораздо проще (и спокойнее) использовать инструменты пусть и с меньшей потенциальной прибылью, но заранее известной доходностью.

В первую очередь — это облигации. Вы заранее знаете на какой доход можете рассчитывать в виде купонов.

И легко можете сравнить выгодность инвестиций кредитных денег.

Но вот опять неудача.

Обычно ставка по кредиту будет выше процента по купонам. И смысла в этом нет никакого.

Брать деньги под 12%. А получать 8% прибыли. Профит -4% в год.

Но иногда рынок подкидывает возможности.

От чего зависят процентные ставки по кредитам и облигациям?

От ставки Центробанка. И банки и эмитенты выпускающие облигации ориентируются на нее.

Что происходит при увеличении ставки?

Банки начинают давать кредиты под больший процент.

Облигации приносят большую доходность.

И вот в такой период, в выигрыше могут остаться владельцы действующих кредитов. Полученных по старым низким тарифам. Кредитная ставка останется без изменений, а текущая доходность облигаций будет выше.

В 2014 году ЦБ резко поднял процентную ставку (практически в 1,5 раза). Кажется до 16 или 18%. Точно не помню.

Можно было открыть вклады под 18-20% годовых. Но на короткий срок.

Либо купить облигаций. И зафиксировать доходность под 16% на 20-30 лет.

При этом ставки по выданным действующим кредитам никак не изменились. Например, ставка по ипотеке за год до этого выдавались под 12% годовых.

У меня на тот момент была действующая ипотека. Которую я постоянно «подпитывал» досрочными погашениями.

В тот период я понял, что вносить сверху положенного по ипотечному договору платежи уже не выгодно.

Начал покупать на эти деньги длинные облигаций. Доходность по которым превышала ставку по кредиту на 4%.

Постепенно ставка купонной доходности снижалась. 15, 14, 13%. Но пока она сравнялась с моей ипотечной — прошло около полутора лет.

И за то время я по возможности скупал бумаги, дающие большую доходность, чем ставка по кредиту.

Вероятность использование этого способа инвестировать кредитные деньги для большинства маловероятно. Нужно совпадение одновременно двух событий: резкий рост ставок и действующий кредит.

Кредитные карты

Есть банки выпускающие кредитки с беспроцентным льготным периодом. Некоторые даже разрешают бесплатно снимать наличные.

Клиенту дается несколько месяцев для погашения долга.

За это время можно прокрутить халявные кредитные деньги и получить прибыль.

В зависимости от вида карт, схема может быть разной. Если банк дает снимать наличные, сразу вкладываем заемные средства.

В нашем распоряжении:

- краткосрочные банковские вклады (на 1-3 месяца);

- дебетовые карты, с ежедневным начислением процента на остаток;

- короткие надежные облигации.

Размещаем деньги в один из указанных инструментов. Зарабатываем какой-то процентик за период. Погашаем кредит. Сколько можно заработать на этом — описано здесь.

Если обналичка по кредитке под запретом, используем заемные деньги на собственные бытовые нужды (продукты, одежда, услуги). А собственные, пока не нужные средства, размещаем (инвестируем) в вышеописанные инструменты. Другие способы извлечение прибыли с карты читайте в этой статье.

Заработать можно, но не много (от нескольких сотен до пары тысяч рублей в месяц с ОДНОЙ карты). Прибыль ограничена кредитным лимитом (или вашими месячными расходами). Но как вариант, схема вполне рабочая.

Ипотека

Если попадаете под определенные льготы, можно получить кредит на недвижимость под 5% годовых. И на этом неплохо заработать.

Мой знакомый недавно провернул такую схему. Оформил льготный ипотечный кредит с господдержкой, по ставке 5%. На 20 лет.

Квартиру «купил» у близкого родственника. Дедушки жены. По завышенной рыночной цене.

Родственник, к слову и так хотел подарить (завещать) недвижимость внучке.

В итоге, образовались дешевые кредитные деньги на длительный срок.

Часть средств были запланированы на ремонт новой квартиры. А часть были вложены в долгосрочные облигации с доходностью 8,5% годовых.

Чистый выхлоп от инвестирования кредитных средств 3,5% в год. С 3-х миллионов получаем прибыли около 100 тысяч в год.

Но и это еще не все. За покупку квартиры, челу положен налоговый вычет в 13%. А это еще дополнительные несколько сотен тысяч сверху.

Покупаем на инвестиционный счет облигации. Например с доходностью 8% годовых. С учетом налогового вычета в 13%, получаем среднегодовую прибавку к доходности в 4,2%.

Итого за 3 года с помощью ИИС можно зарабатывать около 12,2% годовых.

Можно ли найти ставку по кредиту ниже ожидаемой доходности? Наверное нет.

Но можно использовать кредитные деньги для внесения на инвестиционный счет в последний год.

За 3-й год вы гарантированно получите 8% (по облигациям) + 13% (в виде вычета). Итого — чистая прибыль 21%.

Здесь наверное уже будет интересно использовать кредитные деньги.

А можно пойти еще дальше. Пополнить счет заемными средствами под окончание действия ИИС.

Взять кредит на 1-2 месяца. Внести деньги на инвестиционный счет. Что-то заработать на облигациях.

К окончанию минимальной 3-х летки закрыть ИИС. Погасить кредит. Подать декларацию и через некоторое время получить свою законную прибыль в виде 13%.

На пальцах.

Берем 400 тысяч рублей в кредит на любой срок. Например под 18% годовых. С расчетом вернуть его через 2 месяца. За пользование кредитом мы потеряем около 3% или 12 000 рублей.

Вносим на ИИС и покупаем короткие облигации. С доходностью 7%. За 2 месяца с них капнет около 4 тысяч.

Плюс налоговый вычет — 52 тысячи рублей.

Итого:

- расходы — 12 000;

- доходы — 56 000.

Чистая прибыль — 44 тысячи рублей.

Способ инвестирования вполне реальный и рабочий. Проверен лично мной и моими знакомыми.

Вывод

Инвестировать кредитные деньги выгодно вполне реально. Только нужно четко все рассчитать (расходы и доходы). И понимать все возможные риски.

Основной критерий использования заемных средств — «А стоит ли игра свеч?» С учетом всех возможных телодвижений, манипуляций и действий со стороны инвестора.

Потратить время на получение кредита, вложить деньги. Не забывать вовремя делать ежемесячные платежи. Дабы не попасть на штрафные проценты. И ради чего? Какой суммы прибыли вас устроить, чтобы все это делать?

100 рублей, тысяча, 10 тысяч или 100 000 рублей.

Если ожидаемый результат вас устраивает, можно срубить дополнительную копеечку за счет чужих денег.

Куда вложить деньги в 2023 году, чтобы получать доход

Нет сбережений — плохо, потому что если ломается стиральная машина, приходится брать кредит и платить банку проценты. Есть сбережения — тоже плохо. Не знаешь, куда вложить деньги, чтобы уберечь от инфляции. Но мы знаем, как решить вторую проблему. Приводим список доступных финансовых инструментов, с помощью которых можно не только сберечь, но и приумножить накопления.

Банковский вклад

Безусловно, самый популярный финансовый инструмент из-за простоты и безопасности — банковский вклад. Сюда же относятся накопительные счета.

Плюсы: средства до 1,4 млн рублей застрахованы. Если размер накоплений больше, то можно положить деньги в разные банки. Сбережения можно в любой момент снять. Вы потеряете проценты, но зато сами деньги будут в целости и сохранности.

Минусы: ставки по вкладам не покрывают инфляцию. Следовательно, со временем накопления обесцениваются. Если проценты превышают инфляцию, значит, к депозиту привязана накопительная страховка. В итоге часть сбережений можно потерять.

Драгоценные металлы

В начале 2022 года на втором месте стояла бы иностранная валюта — доллары, евро, фунты стерлингов. Из-за противостояния с Западом новыми валютами для россиян стали драгоценные металлы — золото, серебро, платина.

Плюсы: золото называют защитным активом. Какой бы ни случился кризис, инвесторы переносят сбережения в золото. В итоге цены на драгоценный металл растут и приумножают ваши сбережения.

Минусы: в обычное время золото может как дорожать, так и дешеветь. Точно также ведут себя и другие драгоценные металлы. Предугадать, будет ли расти цена на металл, практически невозможно.

Золото и серебро — новая валюта. Фото: artalix.ru

Иностранная валюта

Риск блокировки валют недружественных стран остаётся, поэтому мало кто рекомендует вкладывать сейчас в доллары и евро (разве что только в наличную валюту). Но помимо ьрыдиционных для сбережений валют есть юани, дирхамы и так далее.

Плюсы: валюта дружественных стран находится в свободном доступе — можно покупать и продавать на бирже, снимать наличные в банках. Кроме того, есть вклады в дружественных валютах. Значит, можно заработать не только на курсовой разнице, но и на процентах по депозитам.

Минусы: большинство иностранных валют не резервные, а значит, непредсказуемые. Можно как получить доход на разнице курсов валют, так и потерять часть денег.

Облигации

Эксперты считают долговые бумаги самым консервативным инвестиционным инструментом. Риски невысокие, если, конечно, вы не покупаете облигации малоизвестных компаний, не исследовав, насколько они финансово устойчивы.

Плюсы: доход по облигациям немного выше, чем по банковским вкладам, но также может не перекрывать инфляцию. Впрочем, доход можно повысить, если покупать бумаги с индивидуального инвестиционного счёта. Тогда выгода увеличится на 13% за счёт налогового вычета.

Минусы: чтобы ни говорили Минфин, Сбербанк или другие компании, предлагающие купить облигации, ценные бумаги не застрахованы. В случае банкротства того, кто их выпустил, человек потеряет деньги. Поэтому к выбору долговых бумаг нужно подходить тщательно.

Акции

Ещё один вид простых ценных бумаг. Однако это более рискованное вложение. Вы можете купить акции по 100 рублей, а завтра они будут стоить 50 рублей. Итог: вы потеряли половину сбережений. Правда, убыток не будет считаться реальным, пока вы не продадите бумаги.

Плюсы: можно зарабатывать как на росте цен акций, так и на дивидендах.

Минусы: далеко не все российские компании платят дивиденды. Доступ к зарубежным акциям либо закрыт, либо сложен для большинства людей. Из-за того, что бумаги могут потерять в цене и потом будут долго отрастать, в акции следует вкладывать только те деньги, которые не потребуются в обозримом будущем.

Давать деньги в долг как инвестиция. Фото: kredit-on.ru

Микрофинансовые организации

На современном российском рынке можно не только брать займы до зарплаты в микрофинансовых организациях (МФО), но и выступать кредитором. Есть возможность вкладывать в МФО.

Плюсы: доход от вложений в микрофинансовый бизнес может превышать 20%. То есть не только покрывать инфляцию, но и приносить доход.

Минусы: вложения рискованные — гарантированного дохода нет. Кроме того, физлицам запрещено вкладывать в МФО меньше 1,5 млн рублей.

Краудлендинг

Техника та же, что и при вложениях в МФО. Но здесь человек выдаёт кредиты компаниям (чаще стартапам) через специальные площадки.

Плюсы: если бизнес «выстрелит», то можно заработать немалую прибыль.

Минусы: компании часто прогорают, а кредиторы терют деньги. Поэтому краудлендинг подходит только для самых рискованных, ну или для тех, кому деньги достались легко — например, выиграли в лотерею.

Кредитные кооперативы

Ещё один вид вложений, связанный с кредитованием, но уже частных лиц. Здесь, в отличие от МФО, нет минимального порога инвестиций. Можно вкладывать любую сумму, предварительно проверив легальность организации, воспользовавшись специальным сервисом на сайте ЦБ.

Плюсы: можно заработать доход, превышающий ключевую ставку в два раза.

Минусы: вложения не застрахованы. Если кооператив обанкротится (а таких мы видели не мало), вкладчики теряют деньги.

Бизнес

Если удалось накопить от 100 000 рублей и выше, то можно вложить деньги в собственный бизнес. Вариантов много, начиная с онлайн-лекций, пошива постельного белья, десертов ручной работы и заканчивая полиграфией, сувенирами.

Плюсы: можно превратить любимое дело в то, что будет приносить доход на протяжении долгих лет. Это, пожалуй, самое выгодное вложение денег.

Минусы: прежде чем решиться на открытие бизнеса, следует тщательно продумать идею — будет ли пользоваться спросом то, чем вы мечтаете заниматься и как долго. Иначе потеряете деньги и время.

Десерты ручной работы как идея для собственного бизнеса. Фото: trawa-moscow.ru

Образование

Ещё один нефинансовый инструмент — вложение денег в собственное образование. По плюсам и минусам примерно схож с инвестициями в собственный бизнес. Но есть и отличия.

Плюсы: верно выбранное направление будет приносить дополнительный доход всю жизнь в виде более высокой зарплаты.

Минусы: важно выбирать не только то, что нравится и пользуется успехом, но и учитывать собственные возможности. Например, не стоит идти учится на IT-специалиста, если вы не знаете, как пользоваться базовыми компьютерными программами.

Здоровье

Замыкают нашу подборку вложения в собственное здоровье. Пожалуй, это единственный вид инвестиций, который приносит исключительно доход — материальный и душевный.

Например, если потратите накопления на абонемент в фитнес-зал, будете усердно тренироваться, то через некоторое время получите доход в виде подтянутой фигуры и сэкономите на лекарствах. К тому же за спорт теперь можно получить ещё и 13% в виде налогового вычета.

Стоит ли инвестировать кредитные деньги

Как использование займов для инвестирования выглядит на практике

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Взять кредит и положить под проценты

Заработать деньги без каких-либо вложений хотят многие. Именно на этом стремлении построены все финансовые пирамиды. Но если рассматривать легальные варианты, можно найти несколько вариантов, когда будет выгодно взять кредит и положить под проценты.

Бробанк рассмотрел несколько схем заработка на заемных деньгах, когда вкладчику удастся получить определенную прибыль.

- Куда вложить кредитные деньги

- Расчеты по взятому кредиту и депозиту

- Аннуитетный способ погашения

- Дифференцированный способ погашения

- Кредитка и накопительная карта

- Паевые фонды

- Микрофинансовые организации

- Кредитные кооперативы

- Оформление доверительного управления

Куда вложить кредитные деньги

Кредитные деньги заемщик может использовать на свое усмотрение. Не обязательно тратить всю сумму на покупки, ее можно вложить и попытаться на этом заработать. В этом случае заемщик платит по кредиту и при этом получает прибыль от инвестирования.

Наиболее традиционный способ вложения, который рассматривают в первую очередь – банковский вклад. Это наиболее безопасный вариант, который не требует никаких специальных знаний от вкладчика. Кроме того деньги на вкладах застрахованы на сумму до 1,4 млн рублей, поэтому даже при банкротстве государство компенсирует клиенту вклад до этой суммы. Но кроме вкладов деньги, взятые в кредит, можно инвестировать в паевые фонды, МФО, кредитные кооперативы. Заемщик также может оформить доверительное управление своими финансами.

Расчеты по взятому кредиту и депозиту

Чтобы понять, можно ли заработать деньги, если оформить одновременно кредит и депозит, понадобится провести несколько расчетов. При этом самую значимую роль оказывают два фактора:

- способ погашения;

- какие средства идут на погашается кредит.

Также на расчет влияет сумма и срок. Более выгодным депозитом будет вариант с капитализацией процентов.

Аннуитетный способ погашения

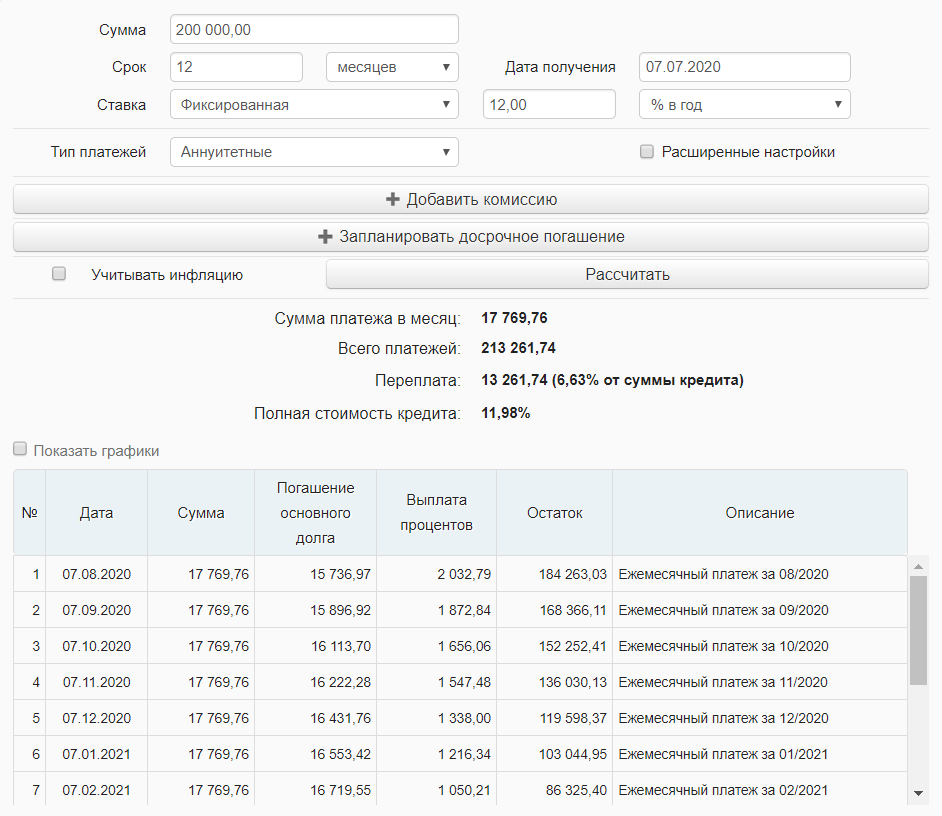

- Сумма – 200 тысяч рублей.

- Срок погашения – 1 год.

- Ставка – 12%.

- Аннуитетный способ погашения.

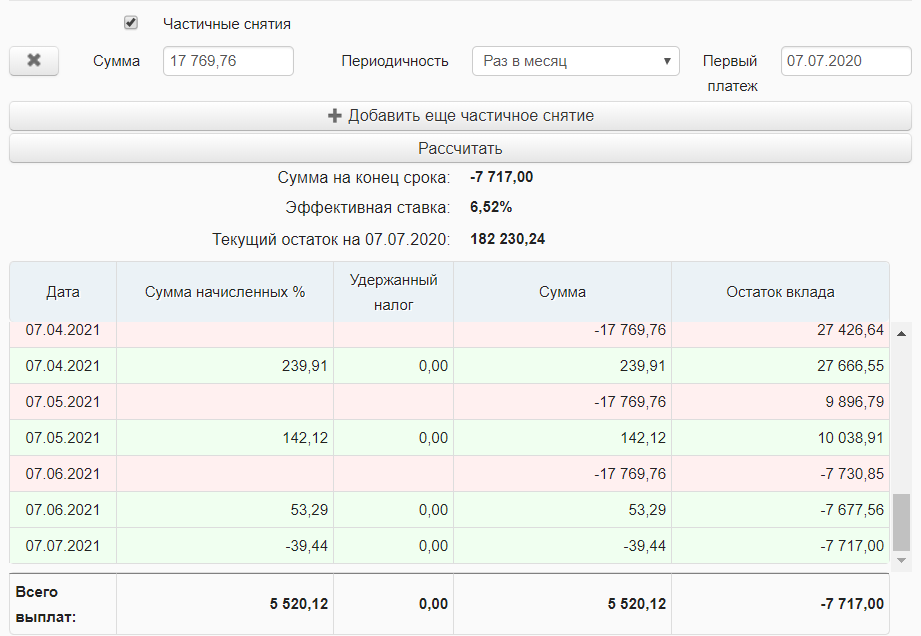

С помощью онлайн-калькулятора рассчитаем ежемесячный платеж – он будет равен 17 769,76 рублей. Переплата по задолженности составит 13 261,74 руб., это равняется 6,63% от всей кредитной суммы.

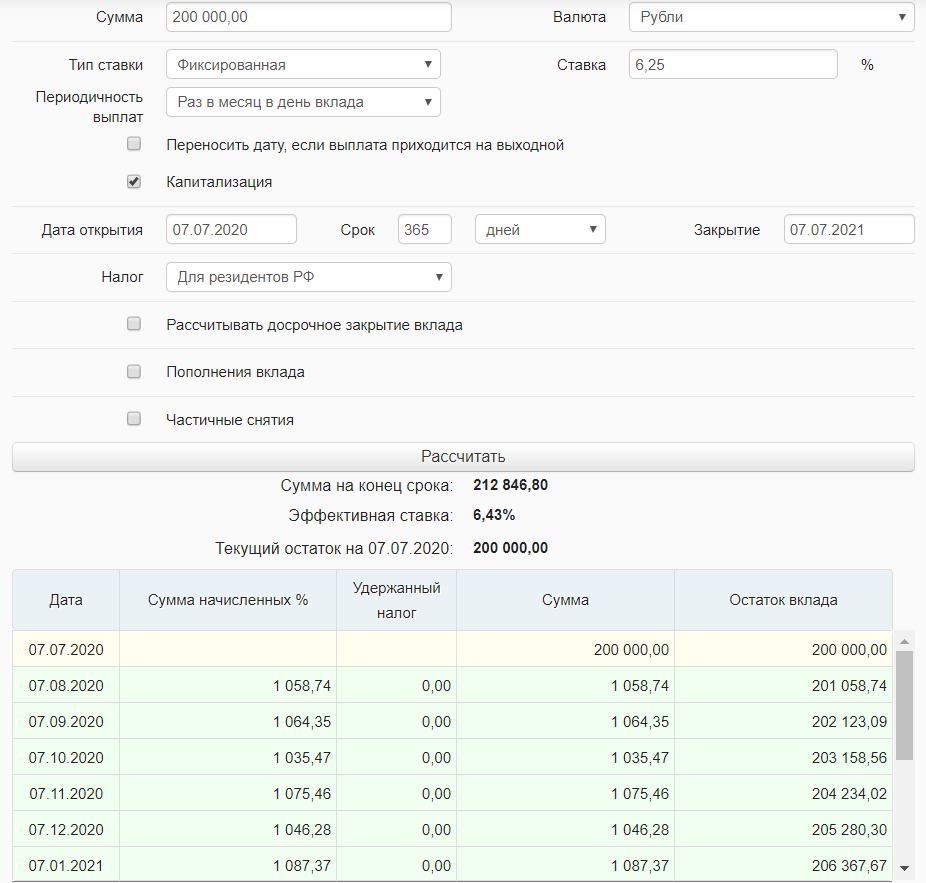

Оформленные в кредит деньги вложим на вклад со ставкой 6,25% годовых с возможностью частичного снятия. Производим расчет так же в онлайн-калькуляторе.

При таких условиях годовая прибыль составит 12 846,80 рублей. Но этот расчет не учитывает, что нужно снимать средства для погашения ежемесячного платежа. То есть на вкладе не будут лежать 200 тысяч рублей в течение всего срока действия.

Получаем результат, при котором к концу действия вклада на счету не останется денег. Кредит придется погашать собственными средствами. Убыток составит 7717 рублей. Таким образом заработать на оформлении кредита и вложении денег под проценты в банке не получится. Этот способ будет действовать, только если годовая прибыль будет выше 6,25%.

Более интересный вариант получится, если гасить кредит не за счет денег на вкладе, а из других поступлений, например из заработной платы. В этом случае убыток окажется меньше. Он составит всего 12846,8 — 13261,74 = -414,94 рублей.

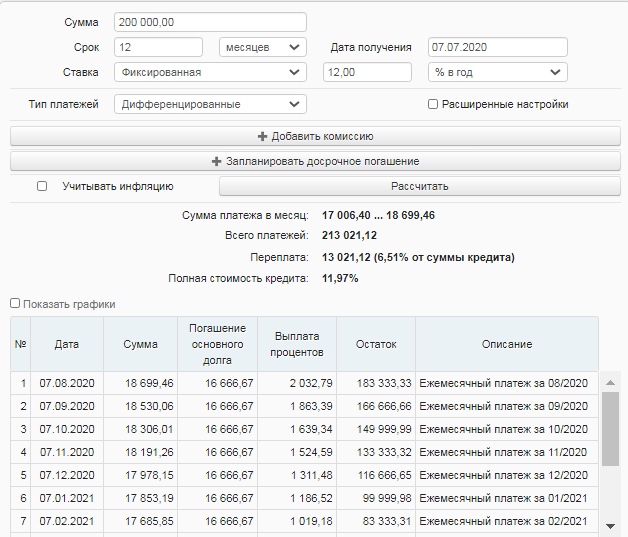

Дифференцированный способ погашения

Все условия по кредиту оставляем прежние, меняем только способ погашения на дифференцированный. Также оставим допущение, что кредит закрывают за счет посторонних поступлений, а не из денег вклада. Итоговая переплата в этом случае будет меньше – 13 021,12 рублей, это 6,51% от суммы кредита. Убыток составит 12 846,8 — 13 021,12 = -174,32 рубля.

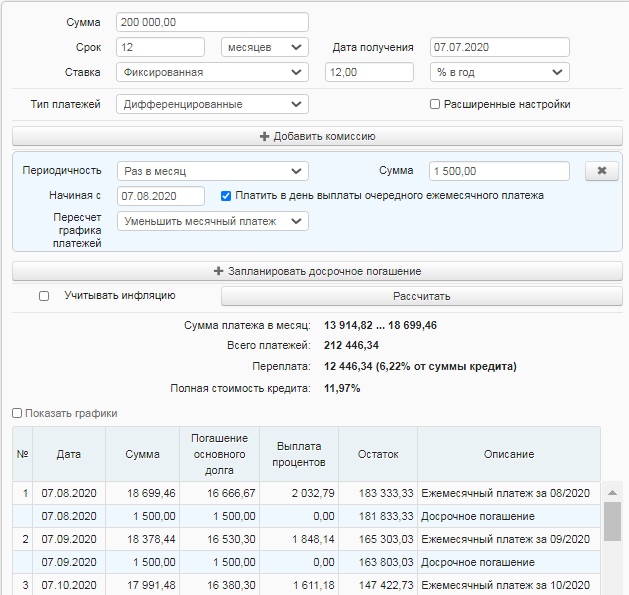

Если получится гасить кредит с опережением графика, можно выйти на прибыль. Для этого достаточно вносить ежемесячно на 1 500 рублей больше, чем установлено по графику. Итоговая переплата окажется еще ниже – 12446,34 рубля, это 6,22% от суммы кредита. При таких условиях прибыль за год составит 12846,8 — 12446,34 = 400,46 рублей.

В любом случае сложно назвать такое вложение выгодным. Инфляция уменьшает реальный прирост. Поэтому такая стратегия может оказаться подходящей только для накопления и сбережения, например на первоначальный взнос по ипотеке или на финансовую подушку безопасности.

На самом деле выгоднее открыть пополняемый вклад или карту с начислением процентов на остаток средств и вносить деньги с зарплаты без расходов на обслуживание кредита. Можно настроить автоматический платеж в интернет-банке, когда при поступлении зарплаты деньги будут автоматически переводиться на вклад или карту с процентом на остаток. Такой вариант подойдет тем, кому сложно удержаться от излишних трат, то есть для наработки финансовой дисциплины.

Кредитка и накопительная карта

Более выгодный вариант получения прибыли – оформить не потребительский кредит и вклад, а кредитную и накопительную карты. В этом случае подойдут кредитки с беспроцентным или льготным периодом, когда взять заемные деньги можно, но платить за это не нужно.

- Оформить карту УБРиР банка с льготным периодом в 240 дней или кредитку Тинькофф Платинум, у которого льготный период длится до 12 месяцев.

- Взять 200 000 рублей в кредит.

- Оформить накопительную карту с процентом на остаток, к примеру, дебетовую карту «Польза» от Хоум Кредит Банка с 10% на остаток или ЛокоБанка «Максимальный доход» с таким же процентом. Положить на нее деньги.

- В течение беспроцентного срока вносить минимальный платеж максимально близко ко дню погашения в банк, который выпустил кредитку, не допуская просрочки.

Если качественно соблюсти все условия по минимальному платежу и сроку, за кредитку вообще не придется платить, а по накопительной карте будут начисляться проценты. В этом способе все зависит от дисциплины заемщика и умения соблюдать все условия.

- расходы на обслуживание карт;

- возможные проценты при снятии средств с накопительной карты для погашения минимального платежа по кредитке;

- расходы за обналичивание суммы займа с кредитки, бесплатно деньги можно снять в очень редких случаях;

- проценты, которые снимают при зачислении средств на списание минимального платежа.

Если проводить операции через интернет-банк или пользоваться системой быстрых платежей, можно уменьшить затраты. Все платежи и комиссии лучше узнать заранее, чтобы максимально снизить все сопутствующие расходы. Если появятся вопросы, удобнее всего их уточнить по горячей линии обслуживающего банка.

Паевые фонды

Паевые фонды – другой способ вложения денег под проценты, который рискованнее банковского вклада, средства пайщиков не защищены государством. Однако доходность по ПИФам может доходить до 40% в год, а вкладов с такими ставками не бывает. Чтобы получить такую высокую прибыль, нужно грамотно подходить к выбору фонда. Если вложить деньги в неэффективный фонд, можно уйти в убыток.

- Уровень прибыльности фонда в последние 3 года.

- Во что инвестируют деньги вкладчиков – акции, облигации, драгметаллы.

- Условия входа в паевой фонд и выхода из него.

- Риски, которые несет вкладчик.

После изучения этой информации выбирайте фонд, который подходит по уровню риска и доходности. Самыми неэффективными и нестабильными на данный момент стали фонды, которые инвестируют в сырьевые ресурсы и высокоточную технику. Цены на драгоценные металлы тоже не постоянные. Выгоднее всего вкладывать в фонды, связанные с недвижимостью или высоколиквидными акциями.

| Преимущества | Недостатки |

| Деньгами управляют грамотные специалисты, которые обладают навыками для работы с финансами | Если фонд не получает доход, пайщик несет убытки |

| Условия для входа в паевой фонд приемлемы для всех: от 100 до 50 000 рублей | Если захотите выйти из фонда до истечения 3 лет, с вложенных средств снимут комиссию в размере 0,5-1,5% |

| Высокая прибыль | С полученной прибыли обязательно платить подоходный налог |

Принцип оплаты налога такой: например, в фонд вложено 50 тысяч рублей и за год получена прибыль в размере 30%. То есть заработано 15 тысяч рублей. Налог взимают именно с этой суммы. Для граждан РФ подоходный налог 13%, нужно заплатить 15000 * 13% = 1950 рублей.

Часто организация, в которую инвестируют деньги, самостоятельно выплачивает НДФЛ за своих вкладчиков. Но в условиях договора это может быть не указано. В таком случае платить в бюджет придется самому.

Микрофинансовые организации

Можно взять кредит и вложить деньги под проценты, инвестируя в микрофинансовую организацию. Некоторые МФО могут установить процентную ставку в размере 15-25%. Те деньги, которые вкладчик инвестирует в организацию, уходят на предоставление займов клиентам МФО.

Рискованно сотрудничество с малоизвестными или сомнительными микрофинансовыми компаниями. У них может быть плохо организована работа с проблемными кредитными портфелями, поэтому высока вероятность потерять вложенные деньги. Узнайте, как выбрать МФО для инвестирования, и какие риски возникают для вкладчика. Узнайте список лучших МФО для инвестиций в 2020 году.

- быть гражданином РФ.

- инвестировать минимум 1,5 миллиона рублей.

- Связаться с сотрудниками МФО и обсудить условия инвестирования.

- Подписать договор и отсканировать его. Электронную версию документа прислать сотрудникам МФО.

- Внести установленную по договору сумму.

Перед тем как подписать договор, внимательно его изучите. Недобросовестные микрофинансовые компании могут попытаться переложить часть проблемного кредитного портфеля на вкладчика. Если процент просрочки с момента вложения денег увеличился на 5%, то инвестор получит не обещанные 25%, а только 20%.

Обязательно проверяйте, включена ли микрофинансовая организация в госреестр ЦБ РФ, который дает право на осуществление деятельности. Если компании в списке нет, она работает нелегально. Соответственно, если вдруг МФО перестанет существовать, вернуть деньги будет очень сложно. Бробанк еженедельно обновляет перечень закрытых МФО, заранее проверьте, нет ли в нем той организации, которая выбрана для инвестирования.

Помните, что инвестиции в МФО не застрахованы и с полученной прибыли необходимо оплатить НДФЛ. Высокий порог в 1,5 млн рублей установлен для того, чтобы уменьшить число инвесторов, у которых низкая финансовая грамотность.

Кредитные кооперативы

- учредительные документы кредитного кооператива;

- данные о членстве в СРО;

- сумму капитала;

- срок работы.

На основании полученной информации принимайте решение, стоит ли вкладывать деньги в кооператив.

Кредитные кооперативы и МФО слабо конкурируют с банками. Условия и требования к клиентам в МФО минимальные, открыть вклад можно моментально. Банки предоставляют заемные средства под относительно небольшую процентную ставку, поэтому большой прибыли не будет. Кредитные кооперативы, как и МФО, не запрашивают большое количество документов у вкладчика, но инвестор сам отвечает за все свои риски.

Деньги вкладчика не застрахованы государством. Кроме того с полученной прибыли также придется платить подоходный налог в размере 13%, если эта функция не возложена на кредитный кооператив.

Оформление доверительного управления

Еще один способ – взять кредит и перевести деньги в компанию, которая занимается доверительным управлением, так называемый private banking. Сумма первого взноса зависит от размера компании. Обычно платеж составляет около 15 тысяч рублей.

- Можно забрать вложенные деньги вместе с прибылью без оплаты комиссии.

- Вкладчик сам определяет, какую сумму допустимо потерять во время торгов. Рекомендуют устанавливать около 10%.

- Можно контролировать биржевую торговлю онлайн.

- Деньги вкладчика инвестируют в разные фонды, чтобы снизить риски.

Компании, которые занимаются доверительным управлением могут оплачивать налоги за клиентов. Если нет, придется оплачивать 13% НДФЛ самостоятельно. За услуги компания берет около 15% от инвестиционной прибыли вкладчика.

Как и везде, нужно тщательно изучить уставные документы компании, проанализировать эффективность инвестирования. Лучше выбирать надежных брокеров, но первый взнос у них достаточно большой – около 100 тысяч рублей. Поэтому новички в инвестировании сотрудничают с менее крупными компаниями. Риски при таком вложении высокие, деньги не застрахованы государством, но и доход можно получить выше, чем по банковскому вкладу.

Средства можно выводить в полном или частичном размере для оплаты ежемесячного платежа по кредиту. Например, при вложении 50 тысяч заемных рублей в надежную компанию, можно получать ежедневный доход. Если ежемесячная прибыль дойдет 20%, вкладчик получит 10 тыс. рублей. Эти деньги можно снять и оплатить ими кредит. Примерно за полгода задолженность получится полностью погасить, при этом первоначальная сумма инвестирования останется неизменной. Получать доход даже после закрытия кредита.

Новичку рассчитывать на сверхприбыль достаточно сложно. Предварительно придется изучить сферу. Как и любое инвестирование с высокой прибылью вложение может принести убытки, к этому надо быть готовым. А платить по кредиту все равно придется.

Дополнительный вариант заработка – внести кредитные деньги на ИИС. Узнайте о том, как работают индивидуальные инвестиционные счета и за счет чего формируется прибыль вкладчика.