Блог компании Тинькофф Инвестиции | Давайте поспорим: сколько акций нужно, чтобы портфель был диверсифицированным?

Разумно вкладывать деньги в акции разных компаний из разных отраслей и стран. Но возникает вопрос: сколько разных акций надо включить в портфель, чтобы достаточно снизить несистематический риск — тот, который связан с поведением отдельных бумаг?

Классические рекомендации: от 10 до 30 бумаг

Одно из первых исследований о диверсификации — статья Джона Эванса и Стивена Арчера 1968 года. Авторы показали, что чем больше акций в портфеле, тем лучше он диверсифицирован, но тем меньше каждая дополнительная бумага снижает риск. По мнению авторов, риск сильно уменьшается уже при 8 акциях в портфеле и вряд ли есть смысл составлять портфель из более чем 10 акций.

В 1970 году профессора Лоренс Фишер и Джеймс Лори, руководившие работой Центра по исследованию ценных бумаг (CRSP), опубликовали статью, согласно которой для диверсификации вполне достаточно 32 акций. Риск такого портфеля практически полностью совпадал с риском всего рынка. Но 16 и даже 8 акций тоже обеспечивали приемлемый уровень диверсификации — пусть и меньший, чем могли обеспечить 32 бумаги.

Знаменитый инвестор Бенджамин Грэм в последнем издании «Разумного инвестора» (1973 год) писал, что в портфеле надо держать акции 10—30 крупных стабильных компаний. Такой уровень диверсификации он считал оптимальным.

С тех пор считается, что хорошо диверсифицированный портфель акций должен состоять из 10—30 бумаг. Мы уважаем классиков, но прошло 50 лет, и надо обратить внимание на современные исследования.

Новый век, новые данные: от 50 до 100 бумаг

В 2001 году в The Journal of Finance вышла статья, показавшая, что волатильность отдельных бумаг выросла, а корреляция между ними снизилась. Если в 1960-е годы в диверсифицированном портфеле могло быть всего 20 акций, то к началу XXI века для такого же снижения риска требовалось около 50 бумаг.

В 2002 году профессор финансов Меир Статман утверждал, что в оптимальном диверсифицированном портфеле должно быть более 120 бумаг. При этом в портфеле среднего американского инвестора было всего 4 компании — это нельзя считать полноценной диверсификацией.

Исследование Виталия Алексеева и Фрэнсиса Тапона (2013 год) показало, что на разных рынках требуется разное число бумаг для эффективной диверсификации. Чтобы в 90% случаев устранить 90% несистематического риска, достаточно иметь в портфеле: для Австралии — 38 акций; для Великобритании — 43 акции; для Канады — 40 акций; для США — 49 акций; для Японии — 39 акций.

При этом число акций в портфеле должно быть в полтора-два раза выше, до 100, если инвестор хочет максимально снизить риск, измеряемый как стандартное отклонение итогового капитала (terminal wealth standard deviation).

Наконец, в последнем издании книги «Случайное блуждание на Уолл-стрит» (2019 год) профессор Бертон Мэлкил пишет, что хорошо диверсифицированным можно считать портфель из хотя бы 50 акций. Конечно, не из одной отрасли, а у акций должен быть примерно одинаковый вес в портфеле.

Риск недополучить доходность

Диверсификация снижает волатильность портфеля, но нас в конечном счете интересуют доходность и итоговый размер капитала.

Уильям Бернстайн, автор книги «Разумное распределение активов», напоминает, что снижение волатильности — это лишь одна из сторон диверсификации. Дело в том, что значительная часть доходности рынка акций связана с результатами небольшого числа компаний. Если упустить несколько лучших акций, портфель вырастет гораздо меньше, чем мог бы. При этом безошибочно выбирать лучшие акции вряд ли реально.

Чтобы хотя бы частично воспользоваться доходностью лучших бумаг, разумно включить в портфель как можно больше разных акций. По мнению Бернстайна, единственный способ снизить риск инвестиций в акции — включить в портфель все бумаги рынка.

В 2007 году в журнале The Financial Review вышла статья, в которой авторы тоже отошли от оценок волатильности или ошибки следования. Их интересовала вероятность получить доходность выше или ниже той, что давали 20-летние облигации казначейства США.

Что выяснилось: портфель из 10 акций американских компаний с вероятностью 40% оказывался хуже казначейских облигаций; из 20 акций — с вероятностью 29%; из 50 акций — с вероятностью 13% и т. д. Портфель из 164 акций отставал от облигаций всего в 1% случаев. Другими словами, в портфеле лучше иметь больше 100 разных акций — иначе есть заметный шанс, что относительно безопасные казначейские облигации будут более выгодным вложением.

Ну и что?

Чтобы снизить риск, надо распределить средства между разными акциями. Несколько десятилетий назад считалось, что достаточно от 10 до 30 бумаг. Сейчас считается, что их нужно около 40—50 — по крайней мере, на рынках развитых стран.

Простой способ устранить несистематический риск — использовать ETF и биржевые ПИФы, содержащие от нескольких десятков до нескольких тысяч разных бумаг. Это гораздо удобнее, чем вручную собирать портфель из десятков акций, и куда менее рискованно, чем вложить деньги всего в несколько компаний.

Если вы формируете портфель из отдельных акций, то сколько бумаг обычно включаете в него: 10, 30 или больше? Или вы используете биржевые фонды? Расскажите в комментариях!

Как выбрать доли акций и облигаций в инвестиционном портфеле?

Вы писали, что инвестиционный портфель обычно состоит из акций и облигаций. Акции выгоднее, облигации надежнее. Но я не разобрался, как правильно поделить деньги между ними.

Я слышал про правило «возраст в облигациях» — надо опираться на него? Или разумно поделить средства поровну? Или лучше все вложить в акции, раз доходность выше?

Максим, вы правы: основные классы активов для инвестиций — акции и облигации. Частью портфеля также могут быть вклады, драгоценные металлы, недвижимость. У активов разные свойства, и их сочетание позволяет эффективнее инвестировать.

Единственно верных пропорций нет. Все зависит от того, зачем вы вкладываетесь, на какой срок, какая доходность вам нужна и на какой риск вы готовы идти.

Сначала объясню, почему я не советую придерживаться правила «возраст в облигациях», потом более подробно расскажу о создании портфеля из акций и облигаций.

Возраст в облигациях

По этому правилу доли акций и облигаций рассчитываются исходя из возраста инвестора. Доля облигаций в процентах равна возрасту, а доля акций — это 100 минус возраст. Например, если инвестору 30 лет, то 30% портфеля надо вложить в облигации, остальные 70% — в акции. Если инвестору 44 года, то 44% денег — в облигациях, остальные 56% — в акциях. Инвестор становится старше — с каждым годом увеличивается доля облигаций в его портфеле.

Есть и другие варианты правила. Доля акций может рассчитываться так: 110, 120 или другое базовое число минус возраст. Я даже видел такую формулу: базовое число − (возраст 2 / 100).

Рассчитывать доли акций и облигаций в портфеле на основе возраста опасно. Это правило подменяет горизонт инвестирования возрастом и не учитывает готовности инвестора к риску. Подразумевается, что цель вложений — безбедная старость, хотя цель не всегда такая. Получившийся портфель может не соответствовать вашей ситуации.

Вот что пишут о правиле «возраст в облигациях» в зарубежных книгах об инвестициях:

- «Это полезная концепция для социолога, но опасная, если применять ее к нуждам конкретного инвестора».

Evensky H., Horan S., Robinson T. The New Wealth Management. The Financial Advisor’s Guide to Managing and Investing Client Assets, 2011. P. XVII - «Основанные на возрасте стратегии выглядят консервативными и здравыми, но это худшие стратегии для получения инвестиционного дохода».

McClung M. Living off Your Money. The Modern Mechanics of Investing During Retirement with Stocks and Bonds, 2016. P. 48 - «Распределение активов по возрасту дает ложное впечатление сниженного риска. Этот подход не уменьшает эффект последовательности доходностей в первые годы после выхода на пенсию и не защищает от инфляции в последние годы на пенсии».

Otar J. Unveiling the Retirement Myth, 2009. P. 244

Как правильно

Сразу скажу: вряд ли получится создать идеальный инвестиционный портфель, потому что мы не знаем будущее. Но могу рассказать, как сделать хороший портфель.

Сначала определите цель инвестиций: какая сумма вам нужна и для чего. Поставьте срок, за который хотите достигнуть эту цель.

Чем больше времени в запасе, тем больше денег можно вкладывать в акции: даже если случится кризис, у рынка акций будет время восстановиться. Приближаясь к цели, снижайте долю акций и увеличивайте долю облигаций и вкладов.

Оцените свою готовность рискнуть ради потенциально высокой доходности. В долгосрочной перспективе доходность акций в среднем выше доходности облигаций, но цена колеблется гораздо сильнее. Чем выше готовность к риску, тем больше может быть доля акций в портфеле.

В кризис рынок акций может упасть на 50% или даже больше, а восстановление может занять несколько лет. Исходите из того, какую просадку стоимости портфеля вы способны выдержать, не продавая в страхе ценные бумаги.

Если ваш портфель полностью состоит из акций, при падении рынка акций на 50% размер портфеля снизится на 50%. Мало кто может спокойно выдержать такую просадку. Если доля акций 50%, портфель уменьшится на 25%. Это не так страшно, но ощутимо. Если акции составляют 10% портфеля, падение их цены в два раза вы почти не заметите, потому что это уменьшит размер портфеля всего на 5%.

Оценить устойчивость к риску можно, пройдя специальный тест у вашего брокера или управляющей компании. Учтите, что людям свойственно переоценивать свою готовность к риску. Думать о падении цен и видеть падение цен — разные вещи.

Есть ли оптимальное число акций?

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиционный портфель: из чего он может состоять и как его собрать

Инвестиционный портфель — это совокупность различных видов инвестиций, которые принадлежат одному человеку или компании.

Если говорить о частных инвесторах, то обычно портфель — это набор ценных бумаг , валют и других активов, собранных таким образом, чтобы доход от них соответствовал определенным целям. Портфель может быть сформирован как по срокам достижения цели, так и по составу активов. Формирование эффективного портфеля связано с грамотным распределением рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались революционными, так как до него в теории инвестиций никто не обсуждал риски инвестирования, а вместо них рассматривали идею максимизации прибыли. Однако Марковиц математически доказал, что есть прямая связь между риском и доходностью. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица, или современная портфельная теория основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Марковиц утверждал, что инвесторы должны измерять, отслеживать и контролировать риски на уровне всего портфеля, а не отдельных ценных бумаг. Соответственно, бумаги стоит подбирать не только на основе их достоинств, но и того, как они повлияют на портфель в целом.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя консервативный портфель, а под активную стратегию выделить другой портфель с рисковыми активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

- валюта и валютные депозиты;

- банковские вклады;

- ценные бумаги;

- драгоценные металлы;

- паи;

- недвижимость;

- опционы, фьючерсы.

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки с приемлемым для инвестора уровнем риска.

- недиверсифицируемый, или системный риск связан с факторами, которые не зависят от инвесторов и влияют на весь рынок, его нельзя сгладить с помощью диверсификации. В эту категорию входят такие риски, как:

- Рыночный — риск падения цены актива;

- Валютный — риск изменения курса валюты, которое может стать причиной снижения стоимости и доходности инвестиций, а также убытков;

- Риск ликвидности — риск того, что купленные бумаги сложно или невозможно будет продать без потерь. Чем выше ликвидность, тем проще купить и продать актив;

- Процентный — риск изменения процентных ставок, в частности ключевой ставки Центробанка;

- Инфляционный — риск снижения покупательной способности доходов от инвестиций из-за инфляции;

- Событийный — возможность того, что наступит событие, которое повлияет на рынки и стоимость бумаг, например, как в случае с пандемией коронавируса;

- В отдельную категорию можно выделить геополитические риски, связанные с ухудшением геополитической обстановки, отношения к стране на мировой арене, введением санкций и другим. В него также можно включить политический риск, то есть вероятность потерять вложения, если ситуация в стране изменится или сменится политический курс;

- диверсифицируемый, или несистемный риск связан с определенной отраслью или компанией, ее бизнесом, финансовой и операционной деятельностью, то есть уникален для отдельных отраслей и бизнесов. В него входят:

- Финансовый риск. Связан с возможной неспособностью компании выполнять взятые на себя финансовые обязательства, например платить по кредитам, по облигациям;

- Операционный риск. Связан с деятельностью компании, он может возникнуть в результате сбоев во внутренних процессах, системах компании, а также из-за некомпетентности сотрудников — в отличие от рисков, вызванных внешними факторами, то есть систематических;

- Деловой риск. Это неопределенность будущих объемов продаж и прибыли компании, которые могут ухудшаться. Кроме того, он может возникнуть в случае, если руководство приняло неверное решение, которое может привести в том числе к банкротству компании или потере репутации.

Несистемные риски можно сгладить с помощью диверсификации активов, то есть покупки ценных бумаг из разных стран, отраслей, разных видов, чьи доходности не связаны между собой. С подобными рисками как раз работает портфельное инвестирование.

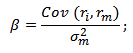

Для определения влияния рисков в портфеле используется коэффициент бета. Он показывает уровень риска конкретного актива (акции, облигации или целиком портфеля) по отношению к рынку.

Формула для подсчета коэффициента использует показатели доходности акции, рыночной доходности и ее дисперсии:

ri — доходность i-й акции;

rm — рыночная доходность;

σ 2 m — дисперсия рыночной доходности.

Дисперсия — это диапазон потенциальной доходности инвестиций, основанный на их рисках, который можно рассчитать с использованием исторических доходностей или исторической волатильности на основе этих доходностей. Другими словами, дисперсия может помочь измерить риск инвестиции — чем больше диапазон потенциальной доходности, тем волатильнее актив и выше риски.

Подсчитав коэффициент бета, можно выяснить не только уровень рисковости акции по отношению к рынку, но и направленность. То есть формула покажет, двигается акция вместе с рынком или в противоположном направлении.

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов. Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Виды инвестиционных портфелей

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, форматам доходности и инвестиций, а также срокам. Можно собрать самые разные варианты по широкому кругу параметров.

По степени риска

- Консервативный — низкий уровень риска. В него можно положить депозиты крупных банков, государственные облигации, драгоценные металлы. При формировании такого портфеля необходимо просчитать, будет ли доходность покрывать и превышать инфляцию.

- Сбалансированный — средний уровень риска. Его обеспечат фонды акций и облигаций, отдельные акции и облигации крупных, стабильных компаний. Даже если их стоимость на рынке будет меняться, дивиденды и купоны сбалансируют риски.

- Агрессивный — высокий уровень риска. Включает активы, которые высокодоходны, но одновременно более рисковые, например акции, опционы, бумаги недавно разместившихся на бирже компаний. Чаще всего такие портфели рассчитаны на короткий срок и требуют регулярного контроля активов, купли-продажи. При составлении таких портфелей всегда следует учитывать затраты на комиссии при частых сделках.

По типу доходности

- Дивидендный портфель. Его также называют купонный или комбинированный. В него можно включать те ценные бумаги, которые приносят регулярную прибыль. Например, «дивидендные аристократы» обычно выплачивают своим акционерам прибыль несколько раз в год или с иной периодичностью, а по облигациям регулярно начисляются купоны.

- Портфель роста. Ценные бумаги подбираются с учетом перспектив их роста. Когда портфель вырастет в цене, инвестор сможет его продать, если его цель заключается в получении определенной прибыли в определенный срок.

По степени вовлеченности

- Активный портфель. Предполагает активную стратегию управления, цель которой — превзойти рынок, то есть получить доходность выше индексов. Инвестор, выбравший такой вариант, старается найти недооцененные бумаги, выявить рыночные тренды. Соответственно, такие вложения сопряжены с большим уровнем риска.

- Пассивный портфель. Предполагает следование за определенным индексом, значит, и ожидаемая доходность инвестора зависит от доходности выбранного индекса.

По сроку достижения цели

- Краткосрочный портфель. Предполагает инвестиции на непродолжительный срок, (один — три года).

- Среднесрочный портфель. Формируется с более длительным горизонтом инвестирования (пять — десять лет).

- Долгосрочный портфель. Предполагает срок инвестирования от десяти лет.

Эксперты «БКС Экспресс» отметили, что инвестиции на длительный срок позволяют получить большую доходность, а при краткосрочных вложениях вырастают риски из-за высокой волатильности и возможности того, что инвестор выберет неудачный момент для покупки активов.

По словам аналитика ФГ «Финам» Юлии Афанасьевой, инвестиционный горизонт зависит от предполагаемого результата, который инвестор хочет получить, исходного объема вложений и суммы, которые планируется довносить на счет, а также от приемлемого уровня риска и выбора активов. Эксперт отметила, что консервативные бумаги, например государственные облигации или банковские депозиты, приносят меньший доход, поэтому не позволяют быстро достичь цели, а высокодоходные активы сужают горизонт инвестирования, но повышают риски.

Стратегия Asset Аllocation

Asset Allocation переводится с английского как «распределение активов». Этот способ предполагает распределение средств между различными классами активов, чтобы снизить инвестиционные риски, то есть диверсификацию. Ее суть заключается в том, что условия на рынке могут приводить к росту доходностей одного класса активов и снижению другого, соответственно, если стоимость одного актива в портфеле будет падать, ее может компенсировать рост другого.

Есть несколько широких категорий активов:

инструменты с фиксированным доходом (например, облигации);

денежные средства и их эквиваленты (например, краткосрочные долговые бумаги);

альтернативные активы, к которым можно причислить недвижимость, товары, предметы искусства и другие.

На распределение активов в портфеле влияют различные факторы, в частности цель инвестирования и его временной горизонт, уровень приемлемого риска. Кроме того, диверсифицированный портфель предполагает распределение на двух уровнях: между классами активов и внутри классов активов. Допустим, что в портфеле есть акции и облигации (первый уровень). Но внутри каждого класса они тоже различаются — акции различных отраслей из нескольких стран, государственные и корпоративные облигации в разных валютах.

В качестве примера распределения можно привести «всепогодный портфель», автором которого стал знаменитый инвестор Рэй Далио:

40% — долгосрочные облигации;

15% — среднесрочные облигации;

7,5% — сырьевые товары.

Как новичку собрать портфель

Действовать нужно, исходя из собственных целей и времени, в течение которого инвестор планирует держать инвестпортфель: нужно ли вам получить конкретную прибыль к определенному сроку или вы вкладываете деньги, чтобы их сохранить и опередить инфляцию. Для всех этих задач будет подходить комбинированный тип портфеля. Кроме того, необходимо определиться с суммой инвестирования (и чем она крупнее, тем больше активов будет доступно), а также со стратегией и приемлемым уровнем риска.

Следующий шаг — определиться со структурой портфеля, то есть с тем, что и в каких пропорциях покупать. Как отмечают аналитик ФГ «Финам» Юлия Афанасьева и управляющий директор УК «Финам Менеджмент» Николай Солабуто, опытные инвесторы стараются сочетать три стратегии — консервативную, умеренную и агрессивную. В частности, выделяют три части портфеля:

- накопительную, куда входят самые консервативные инструменты (например, вклады и государственные облигации);

- стабилизационную, на которую приходятся активы, которые можно в любой момент выгодно продать;

- доходную, в которую входят самые рисковые и потенциально доходные активы.

Если составлять универсальный вариант для старта, то рекомендуется начинать с комбинации голубых фишек и государственных облигаций. Для большей диверсификации можно положить в портфель бумаги из разных секторов экономики — так вы защитите себя от неожиданностей на рынке.

Другой стабильный вариант — индексный портфель, здесь есть возможности инвестировать через биржевые фонды — ETF и БПИФ, так комиссии будут значительно ниже.

Один из вариантов — вложения в дивидендный портфель. Купив акции «дивидендных аристократов», вы будете получать доход в виде дивидендов, которые потом сможете реинвестировать, то есть вложить заново. Стоит учитывать, что в определенных случаях компании могут отказаться от выплаты дивидендов.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте, а также об ограничениях и рисках вложений в иностранные активы.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности. Подробнее