«Звонят ночью, шлют угрозы»: что делать, если МФО требуют долг с родственников и коллег заемщика

Микрофинансовые организации в случае просрочки требуют от заемщика погасить долг. Но могут ли то же самое требовать от его родственников, друзей и коллег? Разбираемся вместе с экспертом отдела анализа банковских услуг Банки.ру Ольгой Станчак.

Свои истории клиенты микрофинансовых организаций рассказали в «Народном рейтинге МФО». По их словам, представители компаний пишут и звонят членам семьи и коллегам.

«Через социальные сети ищут родственников и друзей. Позвонили дальним родственникам, коллегам, которые были не указаны в договоре, и требовали оплатить», — пишет Puser-97945700846.

«Звонят с частных номеров родственникам, номера которых они нашли непонятно где. Хотя имеют право звонить только по номерам, указанным в анкете. Звонят ночью, утром, пожилым родственникам. Шлют угрозы», — пишет User3130903.

Представители кредитной организации или коллекторского агентства в случае просрочки звонят своим клиентам или тем, чей телефон указан как контактный при оформлении заявки, говорит Ольга Станчак.

«Не надо впадать в панику, если вы получили такой звонок. Для начала уточните полное имя звонящего и организацию, которую он представляет. Далее выясните, по какой причине звонок поступил именно вам. Если вы являетесь созаемщиком или поручителем по просроченному кредиту, то поддержать разговор и содействовать в решении проблемы придется в любом случае, так как вы такой же участник сделки, как и основной заемщик. От разговора можно отказаться, если ваши имя и номер были указаны в качестве контактного лица или вообще не были указаны при оформлении займа», — поясняет эксперт.

При повторных звонках нужно обратиться в кредитную организацию и написать заявление о приостановке любых контактов.

«При угрозах и вымогательстве сообщить, что вы «ведете запись разговора» и вправе обратиться в полицию», — советует Ольга Станчак.

Что запрещено делать коллекторам и МФО

Как коллекторы и кредиторы могут требовать погасить долг, прописано в федеральном законе «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Они должны делать это «добросовестно и разумно» при личной встрече, по телефону, через текстовые и голосовые сообщения, а также по почте.

- применять физическую силу и угрозы, уничтожать и повреждать имущество (и угрожать этим);

- оказывать психологическое давление;

- унижать честь и достоинство.

Пожаловаться на МФО, которые нарушают закон, можно в ЦБ, прокуратуру или финансовому омбудсмену. Если вы столкнулись с подобной или иной проблемой при обращении в МФО, напишите в «Народный рейтинг» и поделитесь своим опытом.

Имеют ли МФО право звонить родственникам

Если заемщик не возвращает вовремя микрозайм, микрофинансовая организация может применять различные методы для возврата средств, обратиться к услугам коллекторского агентства. Коллекторы и сотрудники МФО не могут “выбивать” долг физическим путем, нарушая закон, поэтому чаще применяют психологическое давление: звонки на работу, родственниками, друзьям. Разбираемся, имеют ли право микрокредитные компании звонить близким должника и можно ли пресечь такие звонки.

Может ли МФО звонить родственникам при выдаче займа

Многие клиенты микрофинансовых организаций знают, что банки при выдаче кредита часто связываются по указанным в анкете на кредитование контактам. Делается это для подтверждения личности заемщика, места работы, корректности других данных. Однако в случае оформления микрозайма в МФО звонки обычно не поступают.

Дело в том, что заявки на получение микрокредита чаще оформляются и одобряются моментально, сведения из анкеты проверяет автоматическая скоринговая система. Часто это происходит ночью, в выходные, праздничные дни, поэтому по указанным телефонам никто не звонит.

Однако в некоторых случаях представитель микрофинансовой организации может связаться с родственниками или знакомыми, коллегами. Это происходит, если заемщик подает запрос на довольно крупную сумму, свыше стандартных 30-50 тысяч рублей. Работник МФО может проверить, действительны ли контакты клиента, указал ли он достоверные данные о работе, имеющейся недвижимости или автомобиле и т. д. Такие звонки совершаются в рабочее время, дополнительное разрешение на них у заемщика не запрашивается. Но даже при оформлении микрокредита на небольшую сумму и указании телефонов близких или друзей, нужно понимать, что контакты могут быть использованы кредитором для проверки.

Имеет ли право МФО звонить близким при просрочках

Некоторые клиенты знают, что информацию о микрозайме МФО не вправе распространять, передавать третьим лицам. Поэтому люди думают, что даже при указании контактных телефонов никто не будет звонить и сообщать близким о долге.

Но это не так: при подписании договора на микрозайм клиенты редко читают все пункты, написанные мелким шрифтом, этим пользуются микрокредитные компании. Одним из пунктов может быть описано соглашение о праве разглашать информацию третьим лицам, указанным в качестве контактов в заявке на микрозайм. Если такой пункт в документе есть, то представители МФО могут не просто звонить родственникам, но и рассказывать им о сумме долга, возникшей просрочке и т. д.

Но даже если такого пункта в договоре нет, то у микрофинансовой компании есть другая лазейка в законе: нет прямого запрета на то, чтобы сотрудник звонил родителям, близким, друзьям. Законом запрещено лишь сообщать им сведения о задолженности. То есть работник компании может позвонить родственнику и, например, попросить позвать к телефону должника. Законодательство при этом соблюдается, но на заемщика оказывается психологическое воздействие: сотрудник МФО при звонке представляются, а значит, взявший трубку человек поймет, что у близкого есть долг.

Может ли коллектор звонить родным должника

Аналогичные правила касаются и коллекторов. По закону микрофинансовая организация может взыскать задолженность самостоятельно, через суд или обратившись в коллекторскую компанию. Обычно в договоре на микрозайм указан пункт о том, что при возникновении просрочки МФО вправе обратиться к коллекторам. И в этом же документе есть пункт-согласие на обработку персональных данных. Без него клиенту микрокредит не одобрят: для проверки платежеспособности и надежности гражданина микрокредитная компания должна оперировать личными данными, подавать запрос в Бюро Кредитных Историй и т. д.

Сразу после заключения договора МФО становится оператором персональных данных: может хранить и использовать сведения на протяжении 5 лет. А после продажи долга коллекторам уже коллекторское агентство становится оператором и получает право использовать данные гражданина.

Правила звонков коллекторов и МФО

Представитель микрофинансовых организаций и коллекторских агентств должны придерживаться определенных правил звонков самому клиенту или его родственникам:

- Разговор начинается с того, что звонящий представляется, называет свои Ф. И. О., должность, компанию, в которой трудится. Если он не делает этого сам, рекомендуется уточнить: при возникновении проблем, нарушении закона можно будет подавать жалобу на сотрудника.

- Звонить можно по выходным с 9 утра до 8 вечера, а в будни — с 8 утра до 10 вечера.

- Количество звонков строго ограничено законом: не больше 8 за месяц, максимум 2 раза в неделю и не больше 1 раза в день.

- Беседа должна проводиться в спокойных тонах, без повышения голоса, без угроз и оскорблений, попыток шантажа: коллектор не может шантажировать заемщика тем, что сообщит о его долге родственникам или на работу и т. д.

Как пресечь звонки родственникам из МФО

Чтобы избежать звонков родным, жалоб в официальные инстанции, проще предупредить проблему. Для этого:

- При возникновении просрочек нужно спокойно говорить с представителем микрокредитной компании или коллекторского агентства. Нужно понять, что кредитор вправе требовать вернуть заемные деньги. Часто с должниками работают вполне законно: предлагают реструктурировать долг, назначают удобный график посильных платежей и т. д.

- Не добавлять звонящего в черный список и не менять номер телефона. Именно это действие толкает сотрудников кредитора к тому, чтобы они находили контакты друзей, родственников, коллег и звонили им. Коллекторские компании и микрофинансовые организации никогда не начинают обзвон с третьих лиц — сначала они пытаются решить вопрос с должником и только при невозможности наладить контакт звонят сторонним людям.

Если коллекторы или МФО достают родственников звонками, нужно для начала проверить правомерность их действий и выбрать метод борьбы. Проще всего избавиться от них, если:

- В договоре не указано, что микрофинансовая организация имеет право передавать долг коллекторской фирме. Можно жаловаться на МФО в саморегулируемую организацию, в которой она состоит (информация есть на сайте Центрального Банка) — организации отвечают перед СРО за нарушение условий договора, их могут оштрафовать или даже лишить лицензии на право деятельности.

- В договоре клиент не указывал контакты родственников, которым звонят. Также можно жаловаться в СРО, но лучше — в Роскомнадзор, который занимается защитой персональных данных, а также прокуратуру.

- Коллектор или представитель кредитора неправомерно разглашает сведения о займе — жалоба подается в Роскомнадзор, прокуратуру, СРО.

Если же сотрудник кредитора действует в рамках закона, то есть 2 пути:

- Если с момента возникновения просрочки уже прошло более 4 месяцев, должник вправе запретить взаимодействовать с ним коллекторами и МФО. Такое заявление составляется в свободной форме, направляется заказным письмом. После этого с заемщиком имеют право связываться только через электронную почту: звонить, писать СМС и должнику, и его родственникам запрещено.

- Если 4 месяца еще не прошли, то отказ от взаимодействия может написать родственник: в 2021 году в п. 5 ст. 4 230-ФЗ были внесены изменения. С этого момента коллекторы и МФО могут взаимодействовать с контактами должника только при согласии этих людей. Исключение — если родной человек был поручителем, созаемщиком, но в микрокредитных компаниях обычно нет поручительства.

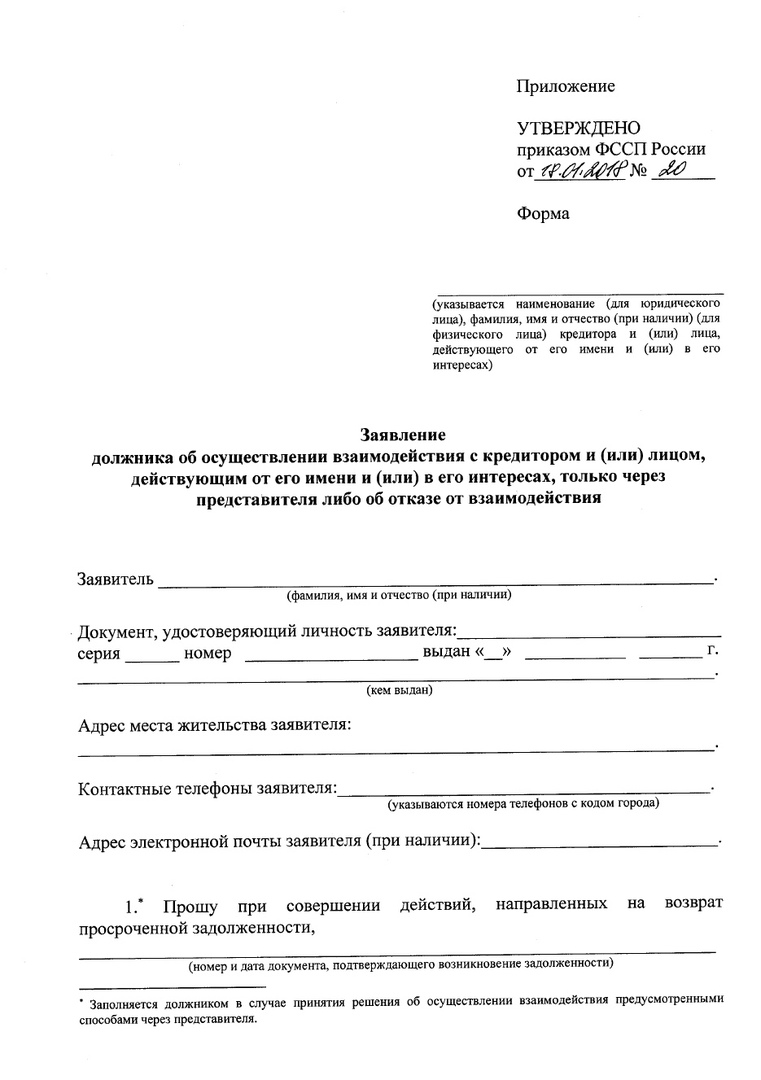

Пример заявления об отказе от взаимодействия с коллекторами

Кроме того, если коллектор или работник МФО ведет себя некорректно, угрожает родным, близким, самому заемщику, хамит или оскорбляет их, рекомендуется подавать жалобу в полицию. Лучше жаловаться сразу в несколько инстанций — это имеет больший эффект, например, написать заявление в прокуратуру, полицию, СРО и Центральный Банк.

Коллекторские фирмы и МФО в попытке вернуть выданные заемные средства могут действовать “серыми” методами, оказывать психологическое давление на должника. Однако у заемщика есть законные и рабочие инструменты, которые помогут оградить родственников и знакомых от звонков коллекторов и сотрудников микрофинансовых организаций.

Имеют ли право по микрозаймам звонить родственникам

Должники микрофинансовых организаций всегда страдают больше банковских клиентов. МФО часто работают с коллекторами, ведущими незаконную деятельность. Они часто преступают закон, занимаются откровенным вымогательством. Но один из самых неприятных моментов — их звонки родственникам, друзьям и на работу.

Разберемся, имеют ли право звонить родственникам по микрозаймам. Что делать, если ваших близких беспокоят представители МФО и коллекторы? Самое главное — разрешает ли вообще закон эти звонки. Подробная информация — на Бробанк.ру.

- Могут ли МФО звонить при рассмотрении заявки

- Могут ли МФО звонить на работу в 2020 году

- Если речь о коллекторах и звонках родственникам

- Ограничения по звонкам

- Зачем коллекторы давят на родственников

- Как прекратить звонки

- Как обезопасить своих родственников от звонков коллекторов

- Должны ли родственники выплачивать чужие кредиты

Могут ли МФО звонить при рассмотрении заявки

Порой родственникам звонят не на этапе взыскания, а на этапе рассмотрения заявки. Банки так делают гораздо чаще — это служит дополнительной проверкой заемщика. МФО тоже могут к этому прибегать, хотя по факту делают это крайне редко.

Звонки могут поступать всем лицам, которых заемщик указывает в анкете в качестве контактных. Обычно туда вносят родственников, близких друзей. Кредитор при рассмотрении заявки вправе позвонить по всем указанным телефонам с целью проверить информацию.

Например, у контактного лица могут спросить, где работает потенциальный заемщик, в своем он жилье живет или в съемном. Это метод обнаружения подложных данных. Если выявляются нестыковки, в выдаче ссуды отказывают.

Но если вы оформляете срочный онлайн-займ, который выдается круглосуточно, обычно при рассмотрении никаких звонков не поступает. Автоматическая система за пару минут выносит решение на основании данных, предоставленных в анкете-заявке.

Если вы оформляете долгосрочный займ на весомую для сферы МФО сумму, будьте готовы к звонкам. Они реально могут прозвучать.

Если вы планируете оформление микрозайма, лучше сразу предупредите указанных в заявке контактных лиц, что им могут звонить. Они не должны “наговорить лишнего”, иначе вам откажут.

Могут ли МФО звонить на работу в 2020 году

При рассмотрении заявки теоретически могут. Но, опять же, МФО вообще редко делают прозвоны, не то что банки. Но исключать этой возможности нельзя. Так что, указывайте верный рабочий телефон.

Цель звонка кредитора — убедиться, что человек действительно здесь работает. Поэтому лучше давать телефоны непосредственного руководства или отдела кадров. Ничего страшного в звонке нет, это обычное дело.

Если речь о коллекторах и звонках родственникам

Другой вопрос — могут ли коллекторы звонить родственникам заемщика, который перестал выполнять свои обязательства. Аналогично могут ли представители МФО звонить на работу должнику.

Если клиент перестал платить и не отвечает на звонки взыскателя, тот будет вынужден начать его поиски. И первым делом он позвонит контактным лицам, указанным в заявке на получение займа. Задача — получить контакты должника или попросить передать ему информацию.

Разглашать информацию о долге и личные данные должника коллекторы не имеют право. Но некоторые кредиторы стали прописывать такое условие в договоре — что должник разрешает это действие.

Ограничения по звонкам

- звонить могут только с 8-22 в будни и с 9-20 выходные дни;

- звонки не могут звучать чаще раз в день, 2-х раз в неделю и 8-ми раз в месяц;

- в начале беседы звонящий обязан представиться;

- угрозы и оскорбления — под запретом.

Это касается как самого должника, так и родственников, которых могут беспокоить. Бывает, что коллекторы МФО звонят на работу должнику, законных запретов на такие действия взыскателей нет. Другой вопрос — что именно при этом делают звонящие. Если разглашают конфиденциальную информацию — это нарушение. Если блокируют своими бесконечными звонками работу организации — это тоже нарушение. Более подробный материал о звонках коллекторов — До скольки могут звонить коллекторы по закону.

Зачем коллекторы давят на родственников

Хорошо, если взыскатель просто звонит с информационной целью: получить контакты должника, проинформировать его таким образом о состоянии долга. Но часто черные коллекторы намеренно давят на родственников должников, чтобы взыскать положенную сумму быстрее.

Тут больше психологический ход. Понятно, что родственник, на которого давят коллекторы, оперативно свяжется с должником, расскажет ему о ситуации. Тому будет стыдно, он постарается быстрее решить проблему.

- вымогают деньги у родственников должников, заставляют их платить. Особенно это “прокатывает” с пожилыми людьми, у которых повышено чувство ответственности;

- начинают угрожать родственникам. Даже не именно им самим, а должнику: говорят, что встретят его, убью, изобьют и тому подобное;

- хамское общение, оскорбления.

Все это коллекторы не могут делать не только в отношении родственников, но и в адрес самого должника. Если вы встретились с такими методами взыскания, необходимо защищаться и подавать жалобу.

Как прекратить звонки

С банками все проще. Чаще всего они вообще не связываются с черными коллекторами, а заключают договора только с порядочными взыскателям. В сфере микрокредитования все происходит несколько иначе.

По идете, родственник, которого начинают беспокоить коллекторы, может обратиться к кредитной организации и написать заявление об отказе во взаимодействии. Аналогично можно обратиться и к самому коллекторскому агентству. После этого звонки должны прекратиться. А если снова начнутся — подавайте жалобу.

- в ФССП. Именно служба приставов — надзорный орган за коллекторами. Жалобу можно направить онлайн в интернет-приемной. Также можете получить предварительную консультацию по телефону 8 800 250 39 32;

- в Центральный Банк РФ, у него также есть интернет-приемная. Эта жалоба может подтолкнуть все остальные, хотя сам ЦБ РФ коллекторами не занимается, это делает ФССП;

- в прокуратуру, если нарушается закон в части времени и количества звонков коллекторов;

- в полицию, если звучат угрозы, оскорбления;

- в общественную приемную Роскомнадзора, если коллекторы разглашают персональную информацию о заемщике или его родственниках третим лицам. Здесь также работает интернет-приемная.

Но обратите внимание, что все жалобы и заявления должны чем-то подкрепляться. Это может быть запись телефонных переговоров, нелицеприятные СМС, детализация звонков. На слово службы верить не будут.

Как обезопасить своих родственников от звонков коллекторов

Если вы указывали их номер в контактной информации при оформлении займа, значит они точно под ударом. При просрочке могут сразу звонить и вам, и им, и на работу. Единственный вариант снизить возможности звонков всем — самому идти на контакт со взыскателями, брать трубку, оплачивать задолженность.

Если у вас появился долг, закройте страницы в социальных сетях. Вас и всех ваших друзей могут атаковать коллекторы. Это тоже неприятная ситуация.

Должны ли родственники выплачивать чужие кредиты

Часто коллекторы давят на то, что родственники должны заплатить кредит. Но это чистой воды вымогательство. Платить должен тот, кто является заемщиком по договору. На родственника никто не может наседать в этом плане, на него не подадут в суд, к нему не придут приставы.

Единственное исключение — если близкий человек выступал созаемщиком или поручителем по кредиту. Но в случае со сферой микрокредитования это нереально, так как займы от МФО всегда выдаются без участия этих сторон, в договоре фигурирует только заемщик.

Как сделать чтобы мфо не звонили родственникам

Сам банк (кредитор) или его представитель могут общаться с третьими лицами по поводу возврата ранее занятых средств (в случае образования задолженности) только в случаях, если:

- В кредитном договоре прописано согласие должника на взаимодействие с третьими лицами при возникновении просрочек.

- Третьи лица согласны взаимодействовать.

Такие нормы установлены ФЗ № 230 ст. № 4 «Способы взаимодействия с должником». При этом должны быть соблюдены оба условия одновременно.

Исключения составляют случаи, когда третье лицо является созаемщиком, поручителем, или лицом которому по какой-либо причине перешли долги.

Как прекратить общение коллекторов с родственниками

Как правило, согласие на звонки родственникам или членам семьи составляется при заключении кредитного договора.

Прекратить телефонные атаки кредиторов можно несколькими способами:

- Выразить свое нежелание общаться с представителями банка может сам родственник или другое лицо, которое получает нежелательные звонки.

- Если в ходе беседы гражданин четко сообщит о своем несогласии обсуждать чужие долги, то кредитор обязан немедленно прекратить взаимодействие.

- Гражданин может отправить специальное уведомление организации, которой должен. В документе необходимо сообщить об отмене согласия на взаимодействия с третьими лицами. Такое право предусмотрено законом (ФЗ № 230).

- Законом предусмотрено право вообще отказаться от любых взаимодействий с кредиторами по истечении 4-х месяцев после появления задолженности. Тогда требовать возвращение долга банк сможет только в судебном порядке.

✍️ Пример уведомления

Документ направляется заказным письмом с уведомлением о вручении, через нотариуса или лично, посетив отделение банка или микрофинансовой организации. В последнем случае должна присутствовать отметка о том, что заявление принято.

Кому: ПАО Сбербанк

город Санкт-Петербург ул. Маршала Казакова д. 5

от Петрова Антона Викторовича

паспорт серия 1515 номер 111111

выдан 15. 01. 1990

Отделом УФМС России по Мурманской

Заявление об отзыве согласия должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом

Я, Петров Антон Викторович, при оформлении договора по кредитному займу № 212154 от 15.12.2018 заключил дополнительное соглашение на осуществление банком взаимодействия с третьими лицами в случае возникновения задолженности. Мне доступны данные, что сотрудники банка осуществляют звонки по поводу моей задолженности в адрес моих знакомых, коллег и родственников: Закировой Т.А, Макарова И.И, Василева А.Г

В ФЗ № 230 статьей № 4 пунктом 7 предусмотрено, что должник в любое время вправе отменить соглашение на взаимодействие с третьими лицами, сообщив об этом в кредитную организацию, путем направления специального уведомления. Если кредитор или лицо, действующее от его имени, получили такое уведомление, они не вправе при осуществлении действий, направленных на возврат долга, взаимодействовать с третьими лицами.

В связи с изложенным:

- Отзываю свое согласие на взаимодействия с третьими лицами по кредитному договору № 212154 от 15.12.2018.

- Требую немедленно прекратить любые контакты с любыми третьими лицами, телефонные звонки, отправку почтовой корреспонденции, СМС, сообщений по электронной почте и в социальных сетях, по поводу моей просроченной задолженности.

- Требую немедленно исключить телефонные номера моих знакомых, коллег и родственников из вашей базы данных и не использовать их впредь.

При неисполнении моего законного требования намерен обратиться в Федеральную службу судебных приставов для привлечения вашей компании к административной ответственности по ст. № 14.57 КоАП РФ и с исковым заявлением в суд о взыскании компенсации морального вреда и всех причиненных убытков.

Имеют ли право агентства звонить третьим лицам

Несмотря на кажущуюся странность ситуации, связь коллекторов с родственниками или друзьями заемщика вполне законна, но в том случае, если есть согласие должника на передачу персональных данных третьим лицам либо если иное предусмотрено ФЗ. Банки считают, что на должника могут повлиять его родные, так что при заполнении договора требуют обязательно указать их номера. Если задолженность переходит к коллекторскому агентству, оно сначала пытается связаться с самим человеком, имеющим задолженность, и только если попытки безуспешны, пробует связаться с ним с помощью родственников.

Звонки близким законны, но регулируются большим количеством правил, которые агентства не должны нарушать. Если агентства звонят на работу родственникам или еще по какому-нибудь телефону, номер которого они знать не должны, они нарушают законодательство.

Может ли родственник или друг нести ответственность за кредит

Даже если Вы являетесь родителем или ребенком заемщика, это еще не значит что вы обязаны отвечать по задолженностям, принадлежащим не Вам. Недобросовестные коллекторы могут попробовать убедить человека в обратном, но такое поведение противоречит законодательству, добросовестные же организации, наоборот, заинтересованы в легальных способах освободить человека от обязательств. Впрочем, есть и случаи, в которых третьи лица действительно несут ответственность, но их не так много.

Поручительство. Поручитель по кредиту — лицо, которое соглашается брать на себя финансовые обязательства, если сам заемщик по какой-то причине не сможет вернуть средства. Обычно поручителем становится близкий друг или родственник. Если Вы не брали на себя этой ответственности и не подтверждали это официально, заключив договор с банком или коллекторский агентством, то за задолженность другого человека Вы не отвечаете.

Супружество. Супруги могут нести обязательства за кредиты друг друга, и эти обязательства разделяются при разводе вместе с совместно нажитым имуществом. Каждый случай в семейной сфере довольно сложен: обычно в таких ситуациях лучше обратиться к юридической консультации.

Наследство. Наследуя имущество человека, обремененного задолженностями, человек берет на себя и его обязательства. Если же Вы отказались от наследства или вообще не являетесь наследником, финансовое бремя к Вам не переходит.

По каким правилам должны совершаться звонки

Деятельность коллекторских агентств регулируется законодательством, чтобы обезопасить самого заемщика и его знакомых от агрессивных средств взыскания. В законе 230-ФЗ прописаны правила, согласно которым звонки могут совершаться:

- с 8 до 22 часов в будни;

- с 9 до 20 в выходные и праздничные дни.

Время рассчитывается по часовому поясу региона, где живет клиент. Звонить могут не чаще раза в день или двух раз в неделю, а за месяц должно быть совершено не более 8 звонков. Коллекторы не имеют права сообщать не соответствующую истине информацию (например, убеждать в Вашей ответственности за кредит друга), угрожать, разглашать сведения, покрытые банковской тайной.

Что делать, если Вам позвонили по кредиту друга или родственника

Сохраняйте спокойствие. Вы не имеете долга и не должны за него отвечать. Если Вы желаете помочь знакомому, который оказался в сложной жизненной ситуации и не в состоянии выплатить средства, ответьте коллекторскому агентству.

Добросовестная организация, ведущая себя в соответствии с кодексом этики НАПКА, заинтересована в том, чтобы помочь человеку освободиться от обязательств. Наведите справки и, если коллекторы ведут себя в соответствии с законодательством, свяжитесь с близким и уведомите его. Если же человек Вам незнаком (например, Вы получили номер недавно, и Вам звонят вместо старого владельца), сообщите об этом коллекторскому агентству.

Вас должны исключить из списка звонков.

Как быть, если Вашим друзьям звонят коллекторы

Если Вы пытаетесь понять, как сделать, чтобы коллекторы не звонили друзьям и родственникам, попробуйте собрать информацию. Агентство, действующее в соответствии с правилами, скорее всего, пойдет Вам навстречу, если Вы свяжетесь с его представителями и сообщите о своем желании сотрудничать. Вам могут предложить гибкий график погашения или прощение части задолженности.

К примеру, так поступает ЭОС, действующее исключительно в интересах клиента.

Коллекторские агентства нарушают правила

Многим интересно, что делать, если коллекторы предпринимают то, на что не имеют права:

- звонят слишком часто или после требования удалить номер из базы;

- сообщают недостоверную информацию, грубят, угрожают;

- разглашают сведения, защищенные банковской тайной;

- связываются по номерам, которые не должны знать.

В таком случае Вам стоит обратиться в органы, регулирующие деятельность коллекторских агентств. Добросовестные, лояльные законодательству агентства никогда так не поступят: будут действовать только в соответствии с законом, чтобы помочь человеку погасить задолженность и избавиться от обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Когда долг переходит коллекторам?

Долг от кредитора может перейти коллекторам по двум основаниям:

- Заключение между кредитором и коллектором договора уступки права требования. В этой ситуации коллекторское агентство становится новым кредитором должника, выкупая долг у первоначального кредитора.

- Заключение между ними агентского договора. По такому договору коллекторы выступают в качестве представителя кредитора, действуя в его интересах с целью взыскания задолженности.

Вступать во взаимодействие с коллекторами или нет — решать кредитору. Какие-то банки имеют свою отлаженную систему взыскания задолженностей и действуют самостоятельно. Какие-то предпочитают доверять эту работу коллекторскому агентству, чтобы получить с должника по максимуму, но при этом не тратить свое время и деньги.

Должен ли человек, чьи контакты указаны

в договоре на займ, платить за должника?

Откуда у коллекторов номера родственников и друзей должника?

Оформляя займ в МФО, как правило, микрокредитные компании требуют предоставить контактные данные третьих лиц. Это может быть номер телефона коллеги, родственника или друга. Делается это со следующей целью — если заемщик будет уклоняться от исполнения своих обязательств, то можно будет выйти на него через третьих лиц и использовать «рычаги давления» в виде звонков его знакомым и близким.

Звонки коллекторов действительно неприятны, как самому должнику, так и третьим лицам, чьи телефоны разрываются от звонков агентств.

Номера родственников, друзей и знакомых чаще всего даются кредитору самими заемщиками. Они своими руками заполняют данные первичной анкеты. Хотя коллекторы и могут звонить должнику с частотой, ограниченной законом, звонить третьим лицам они права не имеют, если на то не было дано прямого согласия.

На сегодняшний день действует презумпция несогласия третьих лиц на такие звонки от коллекторов. Если согласие было дано, его можно отозвать в любое время. Если согласия на звонки не давалось, то такие действия агентств должны обжаловаться через ФССП.

Правомерны ли звонки коллекторов третьим лицам?

Работа коллекторов заключается в том, чтобы «выудить» из должника сумму задолженности как можно быстрее по срокам и как можно в большем размере.

Для связи с должником закон о коллекторах устанавливает определённые рамки дозволенного. Так, коллекторы могут на законных основаниях звонить должнику с 8 до 22 в будние дни и с 9 до 20 в выходные. При этом такие звонки должны происходить не чаще раза в сутки, двух раз в неделю и восьми раз в месяц.

Такие звонки направлены на достижение коллекторами основной цели их работы и являются правомерными. Но в ситуации с родственниками, друзьями и любыми другими третьими лицами — это так просто не работает. Правда, есть одна оговорка — если вы не отвечаете на претензии коллекторов, а они звонят на ваш домашний или рабочий телефон, то сотрудники КА имеют право поинтересоваться у человека на другом конце провода, как же им вас найти.

Чтобы звонить по чужим долгам людям, к этим займам не причастным, у коллекторов должны иметься согласия тех самых людей. До 1 июля 2021 года указания в кредитной анкете номеров родственников было достаточно для того, чтобы кредиторы могли законно связываться с ними.

На сегодняшний же день действует презумпция несогласия третьих лиц на такие взаимодействия. Это значит, что до того момента, пока человек не даст непосредственного согласия на взаимодействие с кредиторами, он будет считаться несогласным на такое общение. Следовательно, телефонный коллекторский террор без наличия такого согласия будет незаконен.

Имеют ли право коллекторы приходить

или звонить в бухгалтерию должника?

Мне звонят по чужому долгу. Что делать?

Случаев, когда людям звонят по чужим долгам, очень много. И далеко не всегда такие родственники и друзья понимают, что коллекторы этим нарушают закон.

В таких случаях есть определенные пути защиты своих прав. Если согласие на звонки ранее давалось, то, чтобы прекратить любые взаимоотношения с коллекторами по чужим задолженностям, такое согласие нужно отозвать. Сделать это можно в любое время. С момента отзыва согласия любые звонки коллекторов будут незаконны.

Если после отзыва согласия звонки продолжаются или согласия вовсе никогда не было, то действовать необходимо через контролирующие органы. В случае с коллекторскими агентствами, таким органом является ФССП. Поэтому жалобы на действия коллекторов подаются именно им.

Есть несколько способов подачи жалоб на действия коллекторов. «По старинке» — лично в отдел судебных приставов-исполнителей или посредством почтового отправления. А также можно воспользоваться интернетом и сделать это онлайн через портал Госуслуг или сайта ФССП.

Как потребовать от коллекторов

не беспокоить звонками родных

и коллег? Спросите юриста

Звонки родственникам при рассмотрении заявки

В отличие от банков, МФО редко звонят родственникам или другим контактным лицам на этапе рассмотрения запроса на микрокредит.

Важно! На этапе подбора МФО, выбирайте только проверенные компании. Советуем ознакомиться с рейтингом микрозаймов — https://dengi-v-ruki.ru/reyting-mfo/

Однако компания может это сделать для проверки достоверности информации, указанной в анкете потенциального заемщика. Обычно им задают стандартные вопросы о месте работы, условиях проживания (собственное или арендованное жилье). При оформлении микрозайма в онлайн-режиме заявка рассматривается системой автоматически, поэтому звонки родственникам не поступают.

Важно: если вы планируете брать долгосрочный займ на крупную сумму, то обзвона родственников избежать не удастся. Предупредите их об этом заранее, чтобы не было несостыковок, из-за которых вам откажут в кредите.

Звонки на работу

Сотрудники микрофинансовой организации могут звонить на работу потенциальному заемщику при рассмотрении заявки. Это делается для того, чтобы удостовериться, что человек действительно работает в указанном месте и имеет стабильный источник дохода. Однако на практике звонки руководству или в отдел кадров от МФО поступают редко.

Могут ли коллекторы звонить родственникам?

МФО сотрудничают с коллекторскими компаниями, занимающимися взысканием проблемной задолженности. Если должник не оплачивает микрокредит, игнорирует звонки кредитора, то следующий этап — прозвон контактных лиц, указанных в анкете. Цель звонков:

- Получение актуальных контактных данных должника.

- Передача информации о необходимости выплаты долга.

Обратите внимание, коллекторы не могут разглашать личные данные должника, информацию о долге. Но некоторые МФК в условиях кредитного договора прописывают согласие клиента на разглашение этой информации.

Есть ли ограничения по звонкам?

Согласно законодательству, звонки должнику или его родственникам осуществляются с ограничениями:

- В будни звонить можно с 8:00 до 22:00, в выходные – с 9:00 до 20:00.

- В день коллекторы могут звонить не чаще одного раза, в неделю – до двух раз, в месяц – до восьми раз.

- Сотрудник МФО или коллекторской компании должен представиться.

- Запрещено угрожать, оскорблять должника или его контактных лиц.

Возможны звонки коллекторов на работу. При этом они не должны разглашать конфиденциальную информацию или мешать работе организации.

Давление на родственников должника

Некоторые коллекторские конторы в своей работе используют методы сильного психологического давления на родственников должника. Часто в ход пускают противозаконные приемы:

- Вымогание денег у родственников.

- Угрозы.

- Хамство, оскорбления, нецензурная лексика.

Подобные действия недопустимы. Если вы столкнулись с таким поведением коллекторов, то нужно жаловаться в компетентные органы.

Как родственнику прекратить звонки от коллекторов?

Чтобы прекратить звонки нужно подать в МФК заявление об отказе во взаимодействии. Также можно подать аналогичный запрос в коллекторскую компанию, от которой поступают звонки.

Куда подавать жалобу?

Пожаловаться на неправомерные действия коллекторов можно в:

- Федеральную службу судебных приставов (ФСПП).

- Центральный банк РФ.

- Полицию (при угрозах, оскорблениях).

- Прокуратуру (при нарушении временных рамок и частоты звонков).

- Роскомнадзор.

Жалобы подкрепляйте записью телефонных разговоров, смс с угрозами и другими доказательствами некорректного поведения коллекторов.

Как предотвратить звонки?

Если вы указали номер телефона родственника в заявке, то в случае просрочки по займу, ему могут позвонить. Чтобы предотвратить это поддерживайте связь с сотрудниками МФО, отвечайте на звонки, вносите оплату по задолженности.

Важная информация: в случае просрочки лучше закрыть свои страницы в соцсетях, так как через них коллекторы могут связаться с вами или вашими друзьями.

Обязаны ли родственники оплатить ваш долг?

Требовать оплату микрокредита у родственников должника – незаконно. Выплачивать долг должен тот, на кого оформлен кредитный договор. Только в случае, если член семьи выступал поручителем или созаемщиком, то он должен платить. Для микрозаймов это не актуально, так как они выдаются одному человеку и без поручителей.

Как коллекторы должны вести себя при работе с должником?

Если заемщик банка или МФО не может вернуть долг, то некоторые кредиторы начинают обращаться за помощью к коллекторским агентствам. Коллекторы при работе с должником должны соблюдать требования Федерального закона N 230. Закон посвящен защите прав и законных интересов физлиц в ходе возврата взыскателями просроченной задолженности.

- Коллекторы должны действовать добросовестно и разумно

- Нельзя применять к должнику силу, либо угрожать

- Нельзя наносить ущерб имуществу должника

- Нельзя оказывать психологическое давление на граждан

- Нельзя обманывать должника относительно размера долга, передачи дела в суд и т.д.

- Нельзя размещать сведения о должнике и его долге в открытом доступе

Если неплательщику будет нанесен ущерб или моральный урон, то коллекторы, а также стоящие за ними кредиторы должны возместить потери, возникшие у гражданина из-за неправомерных действий взыскателей.

Как коллекторы могут общаться с должником?

До введения закона о коллекторах многие граждане страдали от действий взыскателей, поскольку, например, звонки на телефон могли поступать в неограниченном количестве. Сегодня все способы взаимодействия находятся под контролем.

Так, если коллектор желает прийти домой к должнику, он должен знать, что делать это можно только 1 раз в неделю.

Что касается телефонных соединений, то еженедельно взыскатели могут побеседовать с должником не более 2 раз.

Если говорить про СМС, то и здесь установлен лимит. Можно направить гражданину до 4 сообщений в неделю.

При контактах с неплательщиком коллекторы должны учитывать и положения стрелок на часовом циферблате. Все действия можно проводить только с 8 утра и до 10 вечера, если говорить о рабочих днях. В праздники или выходные общаться с должником можно с 9 утра и до 8 вечера.

На каких условиях осуществляется общение?

При телефонных звонках или личных встречах коллекторы обязательно должны сообщить свои ФИО, а также наименование организации, в интересах которой осуществляется работа.

В СМС коллекторам следует указывать наименование кредитора, сведения о просроченном долге, а также контактные данные.

Шрифт направляемого должнику текста должен хорошо читаться. При звонках коллекторам запрещено прятать сведения о номере телефона, с которого осуществляется вызов.

Как законно прекратить общение с коллектором?

Любой должник имеет право либо вовсе отказаться от общения с коллекторами, либо перенаправить такое общение на своего представителя, в лице которого может выступать адвокат.

Гражданин заполняет специальное заявление по утвержденной форме. Если он решает полностью отказаться от любых контактов с коллекторами, то ему следует подождать 4 месяца после возникновения просроченной задолженности. Как только этот период истечет, можно направлять указанное выше заявление.

После получения такого письма от должника коллекторы не смогут приходить к должнику домой, им запретят звонить и писать СМС. У них останется только один способ для контактов с должником – это письма по почте.

Отказ должника от общения подталкивает кредиторов к быстрому обращению в суд, поскольку иных инструментов работы с неплательщиком у них не остается. Если суд примет акт о взыскании просроченного долга, то отказ должника от общения приостанавливается на 2 месяца. Соответственно, в этот период коллекторы опять смогут взаимодействовать с гражданином.

Могут ли коллекторы описать имущество должника?

Работу с имуществом должника проводят только судебные приставы. Госслужащие могут наложить арест на активы, отправить на спецхранение, продать с торгов. У коллекторов таких полномочий никогда не было.