Проценты по кредитной карте Сбербанка

За пользование кредитной картой Сбербанк начисляет проценты, обязательные для погашения. При этом заемщик получает возможность не оплачивать проценты, если соблюдаются условия льготного периода. Звучит все просто, но на практике у многих возникают вопросы. На них и ответим.

Как как начисляются проценты по кредитной карте Сбербанка до льготного периода и после него. Как не платить банку за пользование кредиткой, какие вообще процентные ставки устанавливает Сбер по своим картам. Важная информация для держателей карт — на Бробанк.ру.

- Какой процент берет Сбер по кредитным картам

- Как считаются проценты по кредитной карте

- О минимальном платеже

- Проценты по кредитной карте Сбербанка после льготного периода

- Как пользоваться кредиткой Сбера без процентов

Какой процент берет Сбер по кредитным картам

Прежде чем разбираться в том, как начисляются проценты по кредитной карте Сбербанка до окончания срока действия льготного периода и после него, рассмотрим, какие вообще ставки актуальны для держателей кредиток Сбера.

На момент создания материала главный банк страны значительно сократил перечень выдаваемых кредитных карт. Если раньше в линейке было около десятка продуктов этого типа, то сейчас там располагается всего одна карточка — Сберкарта.

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 9,8% |

| Без процентов | 120 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% бонусами |

| Решение | От 2 мин. |

Если вы пользуетесь кредитной картой Сбера, которая больше не выпускается и переведена в архив, информацию о ставках и льготном периоде смотрите в тарифах, которые можно увидеть в банкинге.

Теперь рассмотрим, какие конкретно проценты установлены по кредитной карте Сбербанка Сберкарта. Они зависят от операции, которая проведена. За одну ставка может назначаться больше, за другую-меньше. Но радует, что проценты по Сберкарте фиксированные. То есть банк указывает конкретные цифры, а не диапазон:

- 9,8% годовых за операции покупок на Сбермегамаркете и в категории Здоровье. Под последней понимаются расходы в аптеках и медицинских учреждениях;

- 25,4% — на все остальные операции, в том числе переводы и снятие наличных.

Многие интересуются тем, какой процент берется, если снять с кредитной карты Сбербанка наличные. И, как видно, в случае с Сберкартой — такой же, как и за операции оплаты покупок.

Процент за снятие наличных с кредитной карты Сбербанка не повышается, но есть комиссия за обналичивание 3%, минимально 390 рублей. Плюс на такие операции не распространяется льготный период.

Как считаются проценты по кредитной карте

Кредитка — не стандартный кредитный продукт, по которому нет фиксированного графика и нет точной суммы переплаты. Дело в том, что задействованный заемщиком лимит — величина динамическая. Сегодня на карте может быть один долг, завтра — другой, а послезавтра — снова новая сумма.

Проценты по кредитной карты рассчитываются ежедневно относительно текущего минуса по счету. При чем, как уже говорилось выше, применяемая для расчета ставка может быть разной, она зависит от типа операций. Например, если по кредитке долг в 100000 состоит из 20000, потраченных на Сбермегамаркете, и из 80000 — на остальные покупки, на эти суммы будет начисляться ставка 9,8 и 25,4% соответственно.

- например, сегодня на вашей карточке образован минус в 30000, на которые согласно тарифам должны начисляться 25,4%;

- рассчитаем, какой процент в день будет применять банк. Для этого ставку делим на количество дней в году, то есть 25,4/365. Получается дневная ставка 0,07% (округленно);

- теперь применяем полученные 0,07% к долгу на конец операционного дня в 30000 рублей. Получается плата за пользование заемными деньгами в 21 рубль.

Соответственно, если этот долг держится несколько дней, за каждый фиксируется плата в 21 рубль. Если, например, в какой-то день минус увеличится до 50000, плата за этот день составит уже 35 рублей и так далее.

На деле заемщику не нужно самостоятельно считать проценты по кредитной карте. Сбербанк сам делает расчеты и по итогу месяца присылает выписку с указанием общей суммы процентов и размера минимального ежемесячного платежа. Информация отражается и в банкинге.

О минимальном платеже

Сбербанк устанавливает размер минимального ежемесячного платежа, который должен вносить заемщик в счет погашения долга, если на карточке есть минус. Согласно тарифам это 3% от задолженности на конец расчетного месяца.

Часть этих 3% идет на погашение основного долга и часть — на гашение процентов. Но если гасить долг именно минимальными платежами, можно столкнуться с тем, что сумма задолженности снижается крайне медленно. Все дело в том, что минимальный платеж преимущественно состоит именно из процентов.

Например, в течение месяца долг не менялся и составлял 30000 рублей. Минимальный платеж составит 3%, то есть 900 рублей. Ставка за месяц в этом случае составит 2,1%. То есть с 30000 набегут проценты в сумме 630 руб. В итоге из суммы платежа только 270 руб пойдут на покрытие долга.

Рекомендуем вносить ежемесячный платеж больше минимального, иначе долг по кредитке практически не будет уменьшаться.

Проценты по кредитной карте Сбербанка после льготного периода

Теперь рассмотрим ситуацию с льготным периодом, который по Сберкарте составляет 120 дней. Это срок, в течение которого можно пользоваться заемными деньгами банка бесплатно. Но при условии, если заемщик знает все нюансы этого грейса и соблюдает их.

- грейс длится 120 дней и стартует 1 числа каждого месяца. Например, если вы оформили кредитку 15 числа, фактически льгота будет меньше на 15 дней;

- совершаете покупки в апреле, расплачиваетесь за них полностью с мае-июле, и Сбер не начисляет проценты. За совершенные покупки в мае нужно платить в июне-августе и так далее. То есть к концу грейса нужно закрыть не весь минус, а только долг за покупки, совершенные 3 месяца назад;

- если долг за эти покупки не погашен, происходит начисление процентов за все 120 дней;

- снятие наличных не попадает под грейс, проценты за эти операции и за переводы всегда облагаются процентами.

И снова ничего не нужно считать самостоятельно. Сбер ежемесячно направляет заемщику информацию о дате окончания льготного периода и о сумме, которую нужно положить на счет, чтобы он сработал. Эти же сведения отражены в Сбербанк Онлайн.

Процент по кредитной карте Сбербанка после льготного периода не меняется. Какие ставки указаны в тарифах, такие и будут дальше актуальными. Если условия грейса не соблюдены, то за покупки, совершенные, например, в апреле, будут начислены проценты за май, июнь и июль. Сумма получится приличная, особенно если долг большой.

Как пользоваться кредиткой Сбера без процентов

Сбербанк дает заемщикам все инструменты, позволяющие пользоваться его Сберкартой совершенно бесплатно. Платы за обслуживание карточки нет, а если правильно и без нарушений пользоваться льготным периодом в 120 дней, проценты не будут начислены.

Важно и то, что грейс в 120 дней — возобновляемый, им можно пользоваться постоянно: тратите деньги на покупки в первый месяц, в течение следующих трех погашаете задолженность за первый месяц, банк не начисляет проценты. И так происходит каждый следующий месяц.

- Помните, что льготный период в 120 дней стартует 1 числа каждого месяца. За покупки совершенные в этом месяце, нужно закрыть долг в течение трех следующих месяцев. И так происходит для каждого календарного месяца.

- В период грейса обязательно вносите ежемесячные платежи хотя бы в минимальном размере. Просрочка аннулирует льготный период, плюс пойдут пени в 36% годовых.

- Доверьтесь банку по части расчетов грейса и минимального платежа. Отслеживайте информацию в мобильном приложении банка.

- Помните, что льготный период не действует на операции снятия наличных, на переводы, на обмен валют, покупку лотерейных билетов и на пополнение счетов в онлайн-играх.

Если же вам не удалось соблюсти условия льготного периода, тогда Сбербанк согласно тарифам начислит проценты за весь срок и предъявит их к оплате. Сумма долга по кредитке станет больше за их счет.

120 дней без процентов и бесплатное обслуживание: как работает кредитная «СберКарта» от Сбербанка

Кредитная «СберКарта» от Сбербанка сочетает в себе основные достоинства кредиток: бесплатное обслуживание, длинный грейс-период и кэшбэк за покупки. Разберем эти и другие преимущества карты подробней и не забудем про недостатки.

Кредитная «СберКарта»: тарифы и лимиты

- Кредитный лимит – до 1 млн рублей.

- Выпуск и обслуживание – бесплатно.

- Беспроцентный период – до 120 дней.

- Ставка – от 9,8% до 25,4%.

- Кэшбэк – до 30% у партнеров.

Стоимость обслуживания

«СберКарта» выпускается и обслуживается бесплатно без дополнительных условий. Перевыпуск карты по любой причине тоже бесплатный. А вот выпустить дополнительную карточку не получится — банк разрешает клиенту иметь только одну «СберКарту».

СМС-информирование

Все СМС и пуш-уведомления об операциях по карте всегда бесплатны.

Снятие наличных

Снимать наличные с карты можно, но нужно учитывать следующие моменты:

- В первые 30 дней с даты подписания договора снимать наличные с карты можно бесплатно. Далее банк начнет брать комиссию за снятие собственных и заемных денег — 3% от суммы операции, но не менее 390 рублей.

- Комиссия входит в суточный лимит. У «СберКарты» он составляет 500 тыс. рублей. Если обналичить весь дневной лимит, с учетом комиссии 15 000 рублей на руки удастся получить 485 тыс. рублей.

- Комиссия входит в кредитный лимит. Если снимать всю сумму с кредитки с лимитом 100 тыс. рублей, с учетом комиссии 3 000 рублей на руки удастся получить только 97 000 рублей.

- Снятие наличных не подпадает под действие льготного периода. Если снять с карты наличные, на сумму операции сразу начнут начисляться проценты по ставке 25,4% годовых (по ранее выпущенным картам ставка может отличаться).

Переводы

В первые 30 дней с даты подписания договора переводы с карты бесплатные. Дальше комиссия за перевод собственных и заемных денег составит 3% от суммы, но не менее 390 рублей. На переводы льготный период тоже не распространяется.

Как работает льготный период

Беспроцентный период у «СберКарты» составляет 120 дней. Срок не уникально длинный, зато рассчитывается по довольно редкой для кредиток схеме. В большинстве банков грейс-период начинает «тикать» после первой же покупки, и под него подпадают все последующие оплаты. Из-за такой системы реальный «грейс» для каждой новой покупки становится все меньше и меньше. По сути, льготный период в 120 дней действует только для первой покупки, а для покупки, сделанной через месяц, он будет уже не 120, а 90 дней. Соответственно, «грейс» для покупки, сделанной через два месяца, составит 60 дней, а для покупки, сделанной на 119-й день, и вовсе будет действовать только сутки.

По «СберКарте» все работает по-другому. Для трат в каждом месяце отсчитывается свой льготный период. Допустим, вы весь декабрь расплачиваетесь кредиткой, вам дается еще три месяца после декабря на погашение долга, то есть суммарно выходит 120 дней. В январе вы делаете новые покупки, для них стартует свой грейс-период, в феврале — свой и так далее.

Такая схема отсчета для заемщика намного выгоднее, ведь при ней всегда получается наиболее длинный беспроцентный срок. Вариант с грейсом в один день здесь просто технически невозможен.

Уникальности беспроцентной программе «СберКарты» добавляет то, что новый льготный период по ней будет действовать, даже если не закрыт долг по предыдущему. Допустим, в ноябре вы сделали много покупок по карте, но до конца февраля, когда заканчивается 120-дневный грейс, вернуть все деньги не успели. Несмотря на это, на покупки в декабре, январе и феврале все равно будет действовать льготный период, так как для каждого месяца идет свой отсчет беспроцентных дней. В большинстве банков до тех пор, пока долг не будет погашен, никакого нового грейса не дадут.

На какие операции распространяется беспроцентный период:

- на покупки в магазине и интернете.

- на оплату услуг ЖКХ, связи и других услуг в «Сбербанк Онлайн» и банкоматах.

- на платежи через банкоматы и терминалы.

Процентные ставки

Процентные ставки по «СберКарте» фиксированные:

- 9,8% — при оплате покупок в «СберМегаМаркете» и категории «Здоровье» (МСС-коды 4119, 5912, 5975, 5976, 8011, 8031, 8041, 8049, 8062, 8071, 8099).

- 25,4% — на остальные покупки, платежи, снятие наличных и переводы.

В этом смысле «СберКарта» выгодно отличается от многих кредиток, по которым конкретная ставка устанавливается только после одобрения заявки. Кроме того, проценты за снятие наличных и переводы начисляются по той же ставке, что и за обычные покупки. В других банках ставка на обналичку и переводы часто составляет 50% годовых и даже выше.

Бонусная программа

В рамках программы лояльности «СберСпасибо» за покупки по «СберКарте» начисляются бонусы «Спасибо». Количество бонусов зависит от уровня в программе, условий по карте и каждой конкретной покупки — в рамках промоакций бонусы могут достигать 30%.

Кроме того, при подключенной подписке «СберПрайм+» полагаются повышенные бонусы за покупки в популярных категориях:

- 10% — за оплату на АЗС, 5% за оплату в кафе и ресторанах.

- 5% — за поездки на такси.

- до 10% — за покупки в «СберМаркете».

Накопленными бонусами можно оплачивать до 99% стоимости покупок у партнеров программы или обменивать их на рубли в приложении «Сбербанк Онлайн».

Как получить

Подать заявку на «СберКарту» может любой гражданин России в возрасте от 18 до 70 лет включительно с постоянной или временной регистрацией в любом населенном пункте страны. Решение о выдаче карты и размере кредитного лимита банк принимает индивидуально.

Как пользоваться кредитной картой Сбербанка: не снимать наличные и возвращать средства в льготный период

Кредитная карта — простой способ позволить себе больше, чем можно в рамках бюджета. Главное — помнить, что по кредитке, равно как и по другим долгам, нужно вовремя вносить платежи, чтобы не уйти в просрочку, тем самым, испортив свою кредитную историю. Что можно оплачивать по кредитной карте Сбербанка? Давайте разберемся вместе.

Кредитная карта — удобный инструмент расчетов в торгово-сервисных сетях. Вы можете платить кредиткой где угодно — в оффлайе и в онлайне. Давайте обсудим способы рационального использования кредитной карты Сбербанка.

Общие правила использования кредитной карты Сбербанка

Заявку на получение кредитной карты можно заполнить как при обращении в офис банка, так в мобильном приложении СберБанк Онлайн.

Сбербанк выдает кредитные карты россиянам с 21 года. В основном для получения кредитки нужен только паспорт. Однако в частных случаях банк может запросить справку о доходах по форме 2-НДФЛ.

Это если вы новый клиент и раньше со Сбером дел не имели. Если же у вас открыты счета и вклады или есть/был действующий кредит в главном банке страны, то справка о доходах с большей вероятностью не понадобится.

Получив карту, вы можете расплачиваться ею где угодно и совершать покупки, покупать билеты, бронировать отели, а также снимать в банкоматах наличные в пределах установленного банком кредитного лимита. Как правило, кредитный лимит устанавливается банком на начальном этапе использования карты от 30 000 рублей. Впоследствии банк может увеличить вам лимит.

Какой у кредитной карты Сбербанка льготный

период? Спросите юриста

Преимущества кредитной карты Сбербанка

Одно из очевидных преимуществ кредитки от Сбера в том, что по карте установлена относительно невысокая, по сравнению с теми же займами в МФО, процентная ставка.

Грейс-период или льготный период кредитования

По вашей кредитке, полученной в Сбере, установлен так называемый грейс-период или льготный период кредитования. Понять, как это работает на практике, достаточно легко.

Фактически это особый период, в течение которого вы можете пользоваться кредитным лимитом, то есть заемными средствами, но не платить проценты.

Льготный период кредитования длится 120 дней. На практике это работает так: в течение льготного периода вы делаете покупки по кредитке, арендуете машину и тд.

По итогам каждого месяца вы получаете специальный документ — выписку по счету кредитной карты. Или банк просто может поставить вас в известность о том, сколько вы задолжали.

Получить выписку можно в офисе банка при личном обращении, но, впрочем, ее всегда присылают на электронный адрес держателя карты, и она доступна в мобильном банке.

По каким операциям действует льготный период, а по каким — нет?

Льготный период по кредитной карте распространяется на:

- покупки в торгово-розничных сетях и онлайн-магазинах,

- оплату ЖКУ, мобильной и фиксированной связи и других услуг в СберБанк Онлайн и банкоматах,

- на любые платежи через банкоматы и терминалы.

Исключением является оплата участия в онлайн-играх и виртуальных казино, а также тотализаторах. Не учитывается при расчете льготного периода кредитования покупка валюты и криптовалют, лотерейных билетов, а также переводы на электронные кошельки.

Можно ли погасить долг по кредитке

Сбербанка через банкомат?

Как погасить задолженность по кредитной карте Сбера

Для погашения задолженности есть несколько способов:

- В терминалах самообслуживания. Если терминал расположен на территории офиса банка, то там почти всегда есть живой помощник. Это сотрудник банка, который может помочь с платежом.

- Перевод внутри банка между своими счетами. Если у вас есть свободные средства на дебетовой карте или сберегательном счете, вы можете погасить задолженность по кредитке, переведя сумму долга оттуда. Обратите внимание: со сберегательного счета нельзя напрямую перевести деньги на кредитку. Сначала со сберсчета нужно перевести необходимую сумму на дебетовую карту, затем погасить долг.

- В кассе допофиса Сбера. Учтите, что этот вариант может быть неудобен из-за очереди.

Как пользоваться кредитной картой Сбербанка

Использовать карту можно по-разному. Можно расплачиваться ею в магазинах — оффлайн и онлайновых. Можно покупать авиа- и жд-билеты. Можно снимать наличные.

Но это вообще невыгодно, так как по операциям по выдаче наличных со счета кредитной карты Сбер берет комиссию в размере 3% от снимаемой суммы, но минимум 390 рублей. Этот способ хорош только в крайне экстренных случаях.

Правда, временами Сбербанк устраивает акции под названием — снимайте деньги с кредитной карты без комиссии в течение 30 дней с даты подписания договора. В сентябре 2022 года как раз действует такая акция.

По кредитке также можно совершать переводы, но это тоже будет невыгодная комиссионная операция, по стоимости аналогичная получению наличных в банкомате.

Как пользоваться картой правильно

Желательно не снимать наличные и погашать задолженность в течение льготного периода. В этом случае вы не платите проценты по кредиту и можете избежать комиссии за снятие наличных. А потому — кредитка для вас практически бесплатна.

Как выбрать самую оптимальную кредитную

карту? Закажите звонок юриста

Какую кредитку сейчас предлагает Сбербанк

Попав под санкции западных стран, Сбербанк все же продолжает выпускать новые кредитные карты международных платежных систем на базе карточек Visa и Mastercard.

Банк перевыпускает карты этих систем по заявкам клиентов, если они, к примеру, были утеряны или повреждены. Но также Сбербанк выдает своим клиентам карты отечественной платежной системы «МиР».

В любом случае клиенты банка без кредитного пластика не останутся. Сбербанк предлагает своим клиентам кредитную СберКарту. Решение принимается за 2 минуты и визит в офис нужен только один — прийти за готовой картой. Для оформления Сберкарты нужен только паспорт.

Что интересно, и обслуживание, и sms-уведомления по карте бесплатны. Процентную ставку вам банк назначит индивидуально, но начинается она с гуманных 9,8%. Но эта ставка действует только на покупки на маркетплейсе самого банка. На величину процентной ставки влияет кредитная история клиента. На другие покупки «включается» ставка 25,4%.

Два интересных факта: кредитную Сберкарту Сбербанка нельзя получить, если есть действующая кредитная карта этого же банка, открытая вами ранее. Вероятно, это правило введено с целью недопущения получения выгоды в виде закрытия старых долгов с помощью новой кредитки с длинным льготным периодом. То есть Сбер отрицает взаимную выгоду и для банка, и для клиента при рефинансировании карточных долгов, как это практикует Альфа-банк или банк Тинькофф.

И еще: начать пользоваться кредиткой вы сможете сразу после одобрения вашей заявки. Вы увидите ее в мобильном приложении Сбербанк онлайн и сможете в пару кликов ее активировать.

Чарджбэк: верните мои деньги!

Не все знают, что существует специальная процедура под названием чарджбэк. Это возможность оспорить финансовую операцию по услуге, которую вы оплатили, но почему-то не воспользовались ею.

Приведем частые случаи, когда потребитель может запросить чарджбэк:

- Вы оплатили товар, но не получили его. Применимо к покупкам в онлайн-магазинах, но и не только. К примеру, вы купли билет на самолет по кредитке, но ваш рейс был отменен.

- Вы купили, скажем, обувь, но она вам не подошла по размеру. Товар вы вернули, но продавец обратно деньги не перечислил.

- Деньги списали по ошибке. Средства дважды списали за одну и ту же услугу или товар.

- Вы забронировали номер в отеле с возможностью бесплатной отмены. Поездка отменилась по состоянию вашего здоровья, но отельер все равно списал деньги.

Эти и друге причины могут явиться основанием для обращения в Сбербанк с заявлением о необходимости проведения процедуры чарджбэка. Учтите, что эта процедура неприменима к операциям по снятию наличных в банкоматах, денежных переводах, операциях с ценными бумагами и т.д.

Обратиться в банк можно через чат поддержки в мобильном приложении или личном кабинете СберБанк Онлайн.

Если вы запутались в платежах по кредиткам или на вас давит бремя других долгов, вы можете обратиться за консультацией к нашему юристу. Вместе мы подберем наиболее оптимальное решение.

Как рассчитать льготный период по кредитной карте Сбербанка

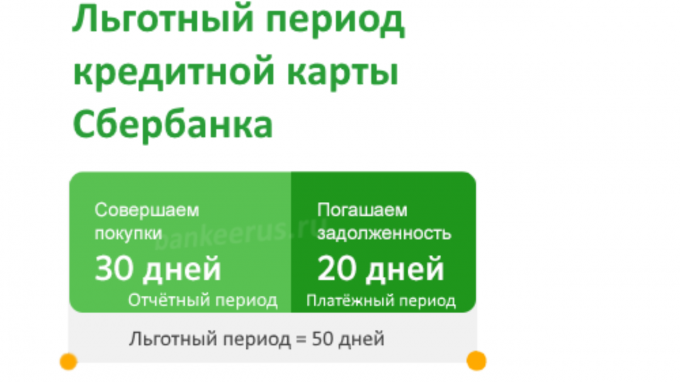

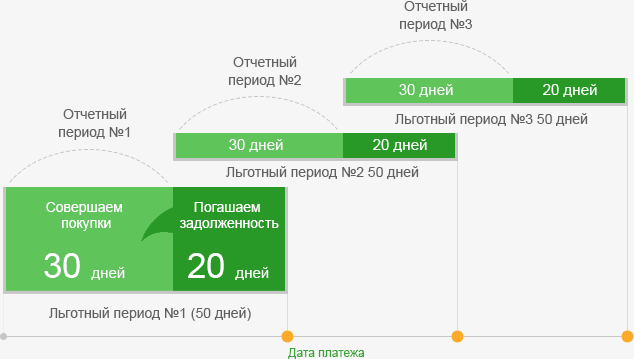

Практически все современные кредитки открываются со льготным периодом. У части банков это 30-50 дней, а некоторые готовы предоставить деньги без процентов на срок до 100 дней. Льготный период кредитной карты Сбербанка 50 дней. Но у кредиток есть подвох, о нем и поговорим.

Что значит льготный период

Льготный период – это временной промежуток, за который клиент может использовать заемные средства, не оплачивая комиссию банку. Так, беспроцентный период по кредитной карте Сбербанка составляет 50 дней, это означает, что можно осуществить любую транзакцию без дополнительных комиссий, а в отчетный месяц погасить задолженность без начисления процентов.

У многих создается иллюзия, что льготное время составляет 50 дней, но это неправильно. Льготный срок представлен в виде отчетного месяца +20 дней. Отчетный период начинается с момента активации карты и не связан непосредственно с покупкой. Он равен 30 дням и после его окончания кредитор предоставляет еще 20 дней для погашения задолженности без процентов. Значит, реальный grace period бывает от 21 до 50 дней.

Как пользоваться льготным периодом?

Лучше всего применять грейс период Сбербанка в случае нехватки денег до зарплаты, или на срочную покупку. Использовать заемные средства в случае крайней необходимости и тогда, когда уверены, что сможете погасить задолженность своевременно.

Банк в обязательном порядке формирует отчет, где клиент может ознакомиться с графиком внесения минимального платежа. Он представляет собой сумму части кредита (5%), проценты (составляют от 22 до 29% годовых)и штрафы, если имелись.

Чтобы не платить проценты, клиенту отведено время, за которое нужно полностью выплатить долг, но его придется самостоятельно рассчитать, для получения максимальной выгоды.

Как рассчитать льготный период кредитки

Итак, рассмотрим небольшой пример, как рассчитать льготный период по кредитной карте Сбербанка.

Клиент получил карточку 11 июля, активировал ее 30 июля, а первую покупку совершил 20 августа. Расчет будет выглядеть так:

- Начало льготного срока берет отсчет с даты активации карты и составляет 30 дней до отчетной даты. Следовательно, 30 числа каждого месяца заканчивается отчетный период.

- Грейс период состоит из отчетного + 20 дней. Значит, для получения полного грейс-периода необходимо делать покупки с начала отчетного месяца.

- На примере отметим – отчетный месяц заканчивается 30 августа, затем прибавляется 20 дней. Значит датой возврата долга является 19 сентября.

- С учетом покупки, сделанной 20 августа, получается, что у клиента осталось 30 дней на выплату задолженности без переплаты.

Следовательно, чем позже совершается покупка от начала отчетного месяца, тем меньше времени выплатить долг без переплат.

Условия кредитной карты Сбербанка на 50 дней

Все кредитки Сбера имеют grace period в 50 дней. Лимит устанавливается на основании платежеспособности клиента.

- Стандартные карточки могут оформляться с кредитом до 600 тыс.

- Премиальные – до 3 млн.

Получить максимальную сумму практически невозможно. Как правило, она меньше обещанного максимума.

Что же касается процентов, то они составят:

- Классическая и Золотая – от 27,9%, и от 23,9% для карточек, оформленных онлайн.

- Платиновая – от 25,9% и 21,9% соответственно.

Следовательно, выгоднее вернуть деньги до окончания беспроцентного срока.

Вывод

Чтобы по максимуму использовать одобренный grace period, клиенту нужно точно знать число начала отчетного месяца – дата активации пластика. Внимательно читайте условия, и задавайте вопросы менеджерам. Они детально расскажут, как узнать льготный период кредитной карты Сбербанка.

Как узнать беспроцентный период кредитки Сбербанка?

Если не помните, когда активировали пластик, чтобы самостоятельно сделать расчет, обратитесь к консультанту в отделении или по горячей линии. Он подскажет, когда начинается ваш отчетный месяц.

Что такое грейс период?

Это льготный срок, когда не переплачиваются проценты за использование заемных средств, а вносится только сумма, потраченная на покупку.

Какой дается срок для оплаты задолженности?

Оплатить задолженность без переплат можно в период до даты отчета и +20 дней. Если такой возможности нет, то срок максимально погашения задолженности будет приведен в графике погашения задолженности в личном кабинете.

Какая комиссия за снятие наличных средств?

При снятии наличности с кредитной карты взимается 3%. Беспроцентный срок не предусматривается при обналичивании карты. Проценты начисляться и добавляться к минимальному обязательному платежу сразу.