Как получить налоговый вычет самозанятому

Все больше людей оформляет статус самозанятого, в этом есть определенные выгоды. Но имеются и относительно негативные стороны: в частности, самозанятые не всегда могут воспользоваться всеми бонусами и привилегиями, которые положены тем, кто имеет официальный доход с выплатой НДФЛ. Очень часто возникают вопросы, положен ли самозанятым налоговый вычет (то есть возврат НДФЛ за крупные траты типа недвижимости, образования, лечения, фитнеса, добровольного страхования жизни и так далее). Разберемся, какие формы поддержки есть для самозанятых и как ими можно воспользоваться. А самое главное, все-таки может ли самозанятый получить налоговый вычет?

О каком вычете речь

Когда говорят о налоговом вычете для самозанятых, нередко имеют в виду не совсем тот же вычет, который положен людям с доходами, из которых выплачивается НДФЛ. В случае с самозанятыми речь может идти о пропорциональном уменьшении налога на определенную сумму (10 000 рублей).

Этот налоговый вычет дают один раз (он не обновляется каждый год).

По сути, пока не исчерпана сумма вычета, с доходов от физических лиц можно платить 3% налога (в общем случае 4% налога платит самозанятый), а с доходов от юридических лиц можно платить 4% (в общем случае 6%).

Самое приятное, что для получения такого вычета не нужно ничего дополнительно оформлять, ждать одобрения и даже считать что бы то ни было самостоятельно. Программа все посчитает сама, а право на вычет будет присвоено автоматически. Размер вычета фиксированный, на него ничего не влияет.

А что с «обычными» вычетами?

Что касается вычетов, при которых возвращается НДФЛ после крупных трат, самозанятому такие по закону не положены, так как у него, по сути, нет доходов, которые облагаются НДФЛ.

Получить вычет, тем не менее, можно, если у человека есть другой доход, с которого уплачивается НДФЛ (и он должен быть в тот период, за который получается вычет).

Например, самозанятость можно совмещать с работой по трудовому договору, в этом случае работодатель будет платить НДФЛ. Кроме того, НДФЛ самозанятый может заплатить самостоятельно в некоторых случаях, например если он продавал автомобиль или получал дорогой подарок от компании.

Налоговый вычет при продаже имущества

Возможно получение налогового вычета самозанятым не при покупке, а при продаже квартиры. Если крупным имуществом человек владел меньше определенного срока (три года или пять лет для недвижимости), ему нужно будет заплатить НДФЛ при продаже. Есть способ этот налог уменьшить. Есть «условный вычет» размером в 1 млн для недвижимости и 250 000 рублей для другого вида имущества. Если стоимость в целом вообще меньше этой суммы, то НДФЛ не платится, а если больше, то НДФЛ начисляется на разницу между реальной ценой и указанными суммами вычета. А если человек изначально сам это имущество покупал (и может подтвердить это официально), он заплатит налог на сумму, которая получится как разница между доходами и расходами.

Инвестиционный вычет

Самозанятые имеют также право на инвестиционный вычет на продажу ценных бумаг и сделки с ценными бумагами. Идея в том, что в общем случае пришлось бы заплатить НДФЛ с этих действий, а вычет дает возможность «сэкономить» эту сумму.

Подведем итог!

Получить вычет за покупку недвижимости, обучение, лечение, фитнес самозанятый не может, если у него нет дополнительного дохода, который облагается НДФЛ. Но есть возможность воспользоваться специальной льготой, сокращающей налоги, которая также называется вычетом.

Кроме того, самозанятые, как и все граждане, имеют в некоторых случаях право на вычет при продаже имущества или действиях с ценными бумагами.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Налоговые вычеты для самозанятых

Самозанятые – это граждане, которые получают доход от оказания услуг или продажи товаров собственного производства и платят налог с таких доходов по сниженной ставке. В этой статье разберёмся, какие налоговые вычеты они могут получать.

Что означает статус самозанятого?

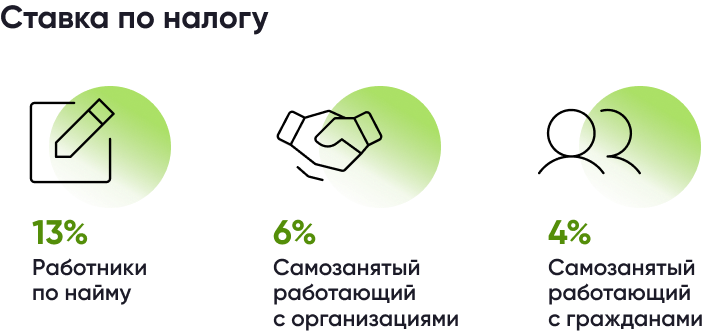

Каждый, кто получает доходы в России, за исключением социальных пособий, выплат, стипендий, пенсий и других подобных доходов, обязан отчислять НДФЛ в налоговую. «Самозанятыми» принято называть граждан, которые получают доход от собственной деятельности: оказания услуг или изготовления товаров собственными руками и дальнейшую их продажу. Они не платят НДФЛ, но самостоятельно сообщают о профессиональном доходе и платят налог на профессиональный доход ? В соответствии с Федеральным законом № 422-ФЗ от 27 ноября 2018 года :

4% — если оказывают услуги или продают товары другим гражданам (физическим лицам);

6% — если организациям (юридическим лицам).

Может ли самозанятый получить налоговый вычет?

Все налоговые вычеты в России делятся на два типа:

Освобождение от уплаты налога или уменьшение его размера, который необходимо оплатить. Например, вычет при продаже имущества. Если вы продали комнату стоимостью до 1 млн рублей или автомобиль по цене до 250 тыс. рублей, то налог платить не придётся, поскольку сработает налоговый вычет;

Возвращение уже уплаченного налога. Например, вычет за лечение, обучение или спорт, имущественный вычет при покупке или строительстве жилья.

Если самозанятый одновременно работает по найму, или платит НДФЛ по ставке 13% за другие доходы, то он может получить налоговый вычет любого типа.

Однако если единственная работа гражданина – это деятельность в качестве самозанятого, и другого дохода он не получает, то он может рассчитывать только на вычеты первого типа, в том числе:

Специальный налоговый вычет для самозанятых

Имущественные налоговые вычеты при продаже недвижимости и другого имущества

Инвестиционные налоговые вычеты с дохода от продажи ценных бумаг

Какие вычеты может получить только самозанятый, одновременно работающий по найму?

Если самозанятый также официально трудоустроен и работодатель регулярно отчисляет за него НДФЛ, то гражданин также может рассчитывать на получение следующих вычетов:

Специальный налоговый вычет для самозанятых

Специальный налоговый вычет позволяет снизить ставку по налогу на профессиональный доход ? В соответствии со статьёй 12 Федерального закона о специальном режиме «Налог на профессиональный доход» на определённое время, пока сумма вычета не составит 10 тыс. рублей.

Пока действует вычет, самозанятый будет платить налог по ставкам:

3% (-1%) — если работает с гражданами;

4% (-2%) — если с организациями.

Для использования вычета ничего делать не нужно, налоговая применяет его автоматически. Однако сумма налога станет больше, когда общий размер вычета достигнет 10 тыс. рублей. Такой налоговый вычет доступен для самозанятых только один раз в жизни.

Например, Оля работает фотографом, за одну фотосессию она получаете 5 тыс. рублей. В виде налога она должна заплатить 200 рублей (4%) с каждой такой фотосессии. Однако в начале деятельности в качестве самозанятой она имеет право на налоговый вычет в размере 1% от суммы дохода – 50 рублей. Получается, что налог нужно будет заплатить только 150 тыс. рублей (по ставке 3%). И так будет, пока сумма вычета не достигнет 10 тыс. рублей. В контексте этого примера это будет 200 фотосессий по 5 тыс. рублей.

Пример 2. Пётр работает с компаниями — создаёт им одностраничные сайты. За каждый такой сайт он получает 20 тыс. рублей, налог он должен заплатить в размере 1,2 тыс. рублей (6%) с каждого заказа. Однако для него действует налоговый вычет в размере 2% от суммы дохода – 400 рублей, поэтому в качестве налога он будет платить только 800 рублей, пока не наберётся 10 тыс. рублей налогового вычета. В данном случае Петру нужно будет создать 25 таких сайтов (400 рублей умножить на 25 = 10 тыс.).

Имущественные налоговые вычеты для самозанятых

Самозанятые, которые не платят НДФЛ, не могут получать налоговые вычеты за покупку жилья и уплату процентов по ипотеке, однако если они продают какое-то имущество, в том числе квартиру дом и тому подобное, то они могут быть освобождены от оплаты части налогов с доходов от продажи.

Вычеты предоставляются в следующих размерах:

Стоимость покупки жилья или земельного участка. То есть если вы, например, купили квартиру за 2 млн рублей, а продаёте за 3, то налог надо будет заплатить только с 1 млн рублей в размере 130 тыс. рублей. То же самое действует и при продаже другого имущества, например, гаража или автомобиля.

1 млн рублей при продаже квартиры, дома и земельного участка. Если вы не покупали квартиру или у вас нет возможности подтвердить расходы на покупку, то можете применить стандартный размер вычета в 1 млн рублей. Например, Ирина получила квартиру в наследство и через год решила продать её за 2 млн рублей, при этом налог ей придётся заплатить только с 1 млн рублей в размере 130 тыс. рублей.

250 тыс. рублей при продаже другого имущества. Если вы продали, например, садовый дом или автомобиль, то его стоимость для расчёта налога можно уменьшить на 250 тыс. рублей. Например, Владимиру родители подарили автомобиль за 500 тыс. рублей, а через год он решил его продать за 450 тыс. рублей, чтобы купить авто подороже. Ему придётся заплатить 26 тыс. рублей налога (13% от 200 тыс. рублей – разницы между суммой продажи и размером вычета).

Для использования таких налоговый вычетов нужно по итогу календарного года подать декларацию 3-НДФЛ в налоговую и указать в ней на выбранный вычет.

Во втором и третьем случае, если стоимость имущества меньше миллиона или 250 тыс. рублей соответственно, то не нужно платить налог и подавать налоговую декларацию.

Необходимость в этих вычетах отпадает, если гражданин владеет имуществом на протяжении минимального срока давности (3 или 5 лет), тогда платить налог не нужно.

Инвестиционные налоговые вычеты для самозанятых

Самозанятым инвесторам доступны два из трёх инвестиционных налоговых вычетов:

Вычет по НДФЛ с доходов от продажи ценных бумаг на обычном брокерском счёте

Применяется, если вы продали ценные бумаги дороже, чем покупали, то есть получили доход. Если вы владели такими бумагами 3 года и больше, то налог платить не придётся, в случае если сумма дохода не превышает лимит по вычету. Лимит рассчитывается как произведение 3 млн рублей и количества лет владения ценной бумагой.

Например, Иван инвестировал 1 млн рублей, через три года он продал ценные бумаги и получил доход 1,2 млн рублей. Он владел бумагами три года, поэтому предельный размер вычета для него будет 9 млн рублей (3 млн рублей умножить на 3 года). Поэтому ему не придётся платить налог на доходы – 200 тыс. рублей – полученный доход – меньше, чем предельный размер вычета – 9 млн рублей.

Вычет по НДФЛ с доходов от продажи ценных бумаг на ИИС

Применяется при инвестировании с помощью индивидуального инвестиционного счета. Похож на первый вычет, только действует на ИИС и не имеет предельного размера. Налог не нужно платить с любых доходов от продажи ценных бумаг и финансовых инструментов, даже если срок владения бумагой меньше трёх лет. Вычет применится при закрытии ИИС, если ранее не применялся другой вид вычета по ИИС.

Подробнее об инвестиционных налоговых вычетах читайте в нашей статье «Что такое инвестиционные налоговые вычеты по НДФЛ?».

Брокерский счёт – специальный счёт, на котором учитываются инвестиции, ценные бумаги и другие финансовые инструменты.

ИИС – индивидуальный инвестиционный счёт – специальный брокерский счёт с налоговыми льготами, может быть только один у каждого гражданина. Для того чтобы работали налоговые вычеты должен быть открыт не менее 3-х лет.

Когда самозанятый может воспользоваться вычетами?

Поскольку не работающим по найму самозанятым доступны только те вычеты, которые не зависят получения доходов, вычет можно применить сразу, когда возникает такая необходимость. Например, в момент продажи имущества, получения дохода от продажи ценных бумаг или финансовых инструментов, при получении дохода от деятельности в качестве самозанятого.

Налоговый вычет для самозанятых

Стать самозанятыми могут ИП и физлица при условии, что их годовой доход не превысит 2,4 миллиона рублей, и они не будут привлекать наёмных сотрудников.

В этом случае собственный бизнес становится легальным, упрощается отчётность и снижается налоговая нагрузка. Также закон предусматривает налоговый вычет для самозанятых. В настоящее время его размер составляет 10 тысяч рублей. Это специальный бонус, который позволяет уменьшить НПД.

Специальный бонус для самозанятых

Режим самозанятости предусматривает особый налог на профессиональный доход. Для физлиц он составляет 4%, а для ИП – 6%. Для граждан, которые становятся плательщиками НПД в первый раз, существует специальный вычет в размере 10 тысяч рублей. Этот бонус единоразово предоставляет государство всем самозанятым без исключения. Он автоматически начисляется при регистрации статуса в приложении «Мой налог», делать для его получения ничего больше не нужно.

Нет необходимости для получения бонуса от государства подавать заявление. Потому что, учёт происходит автоматически, как только в приложении начнут фиксироваться доходы на профессиональную деятельность. При этом, на размер суммы нельзя как-то повлиять, так как он напрямую зависит от учтённых доходов.

Плательщику НПД автоматически формируется квитанция на оплату налогов и приходит в «Мой налог» в период с 9 по 12 число месяца, который следует за истекшим налоговым периодом. Если размер налога будет ниже 100 рублей, то его включат в месяц, когда минимальный порог достигнет этой суммы. Оплатить квитанцию нужно обязательно до 25 числа. Если дата выпадает на выходные и праздники – она переносится на первый рабочий день. Для удобства можно настроить автоматический платёж для отчисления налогов. Более подробно о том, как самозанятому отчитываться перед налоговой, мы рассказали здесь.

Самозанятым всегда интересно, можно ли получить налоговый вычет сразу на все 10 тысяч рублей. Закон не позволяет этого сделать, поскольку в нем предусмотрено списание лишь 1% для физлиц или 2% для ИП от общей доли вычета , который образуется в результате ежемесячного дохода. Выделенные государством деньги нельзя потратить сразу, они расходуются частями. Налоговая служба постепенно снижает размер налога и списывает разницу с бонуса.

Не нужно беспокоиться о том, что остаток сгорит через какое-то время. Он сохраняется ровно до того момента, пока размер уменьшающих долей не превысит 10 тысяч рублей. То есть, этими деньгами можно пользоваться несколько лет. Даже если самозанятый откажется от своего статуса до момента использования всего лимита, остаток заморозится на его счете, а при возвращении в режим НПД продолжит списываться до обнуления.

Как работает бонус

Самозанятый не может вернуть налоговый вычет по декларации. Неважно, в 2022 ли году это будет или в следующем. Для плательщиков НПД это работает по-другому. Государственный бонус рассчитан исключительно на снижение налоговой нагрузки на первых этапах развития своего бизнеса.

Из прибыли каждый раз вычитают положенные 4% для физлиц или 6% для ИП. И пока самозанятый не израсходовал всю сумму бонуса, ставки снижают до 3% и 4% соответственно. То есть, разница между установленным законом НПД и налогом по заниженной ставке – это и есть налоговые вычеты. Они складываются до того момента, пока сумма не достигнет 10 тысяч. И после этого НПД начнут начислять по установленным ставкам: 4% для физлиц и 6% для ИП.

Распространяется ли на самозанятых возможность возврата налога по НДФЛ

В режиме самозанятости самым приятным моментом в финансовом понимании считается снижение налоговой нагрузки. НПД составляет всего 4% или 6% по сравнению с 13% НДФЛ. А если в течении месяца самозанятый вообще не получил прибыли, то и налоги с него взиматься не будут.

Но при этом у плательщика НПД отсутствует право на возврат налога при расчете НДФЛ. Это связано с тем, что он платит государству не 13%, а меньше. В определённой ситуации самозанятый всегда задается вопросом: может ли он получить налоговый вычет при покупке квартиры или другой недвижимости. Согласно закону, у плательщика НПД нет права на возврат налогов по НДФЛ.

Как самозанятому получить вычет по НДФЛ

В ряде случаев у плательщика НПД появляется право на возврат налога по 2-НДФЛ. В законе чётко прописано, как получить налоговый вычет самозанятому при продаже, покупке или аренде квартиры, а также по ипотеке. Для этого гражданину необходимо иметь доход, с которого он отчисляет 13%. Допускаются варианты:

- Трудоустройство на официальной основе, и чтобы работодатель платил за сотрудника НДФЛ и все положенные взносы.

- Сотрудничество по договору ГПХ при отчислении 13% с прибыли.

- Предоставление помещения в аренду на официальных основаниях и при оплате налога по ставке 13%.

В этом случае гражданин уже выступает как физлицо, которое официально платит налог в размере 13%. Прибыль от самозанятости при этом никакого значения не имеет и не учитывается при расчёте, поскольку относится к другому режиму налогообложения. Параллельно физлицу можно пользоваться единоразовым вычетом от государства в размере 10 тысяч рублей для уменьшения ставки по НПД. На другие цели эту сумму расходовать запрещено.

Как оформить вычет по НДФЛ

Самозанятые имеют право на имущественный вычет, который предусмотрен Налоговым кодексом, но для этого нужно соблюсти несколько условий:

- Жить на территории РФ свыше 183 дней, а также еще 12 последующих месяцев после подачи декларации.

- Официально отчислять со своей прибыли (сдачи недвижимости в аренду, продажи, заработной платы, сотрудничества по ГПХ) налоги по ставке в 13%.

Подать декларацию на возврат налогов можно одним из способов:

- В Налоговой инспекции при окончании налогового периода в виде общей выплаты за год.

- Через официального работодателя в течении года, когда самозанятый получал доход в составе заработной платы, который облагался НДФЛ.

Налоговые вычеты по НПД и НДФЛ никак не связаны между собой. Самозанятый может претендовать на каждый из них при соблюдении определённых условий.

Сервис для работы с внештатными исполнителями

Рокет Ворк – это специальный сервис для помощи самозанятым исполнителям и их заказчикам. Платформа берет на себя всю бумажную работу и отчётность по налогам. На сервисе можно искать новых заказчиков и исполнителей, а также приглашать сюда постоянных. Все инструменты для работы, которые предлагает Рокет Ворк, проверены временем и дают очень хороший результат.

У каждого участника будет свой личный кабинет. Через который можно искать или создавать задания, подписывать договоры, получать прибыль, следить за налоговыми отчислениями. Такая возможность значительно облегчает работу партнёрам, а также гарантирует прозрачность сделки и выплаты.

Работайте на себя

Скачайте приложение и найдите работу для себя. Рокет Ворк автоматизирует документы и оплатит за вас налоги.

Как получить налоговый вычет при покупке жилья самозанятому

В Москве становится все больше самозанятых. По данным столичной мэрии, в среднем ежемесячный прирост самозанятых в 2021 году составлял 29 тыс. человек против 22 тыс. человек в прошлом году. А их общее число приближается к 700 тыс. — это четверть от общего числа самозанятых, зарегистрированных в России.

Статус самозанятого позволяет самостоятельно отчислять налог по сниженной ставке. При этом самозанятый не может претендовать на налоговые вычеты. Но есть исключения. Вместе с экспертами рассказываем какие.

Имеет ли право самозанятый на налоговый вычет

Самозанятость, или налог на профессиональный доход (НПД) — это режим налогообложения, который был введен в 2018 году на десять лет. Самозанятым может быть физическое лицо или индивидуальный предприниматель. ИП не имеют права совмещать НПД с каким-то еще налоговым режимом. Есть еще одно ограничение — ежегодный доход самозанятого не должен превышать 2,4 млн руб.

«Самое привлекательное — это пониженные налоговые ставки НПД: 4% при работе с физическими лицами, 6% — с ИП и юридическими лицами, тогда как ставка по НДФЛ с доходов составляет 13%», — отметила адвокат, кандидат юридических наук Елизавета Селезнева. Сам налог оплачивается ежемесячно не позднее 25 числа месяца, следующего за отчетным. Его расчет проходит автоматически в приложении для самозанятых «Мой налог». Если не было в течение месяца дохода, то и налог уплачивать не нужно.

«Одним из минусов этого режима налогообложения является отсутствие права на налоговые вычеты. Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемый доход при расчете НДФЛ. На вычет можно уменьшать только тот доход, который̆ облагается по ставке НДФЛ 13%. Поэтому самозанятый не имеет право на вычеты», — пояснила Елизавета Селезнева.

Иными словами, налоговый вычет — это возврат ранее уплаченных 13% НДФЛ, а поскольку самозанятые платят налог меньше — 4% и 6%, то воспользоваться налоговой льготой они не могут. Если самозанятый купил недвижимость, в том числе в ипотеку, он не может претендовать на налоговый вычет. Аналогичная ситуация с налоговым вычетом при продаже квартиры — на него самозанятый не может претендовать, добавила эксперт.

Вычет при продаже квартиры

Если недвижимость находится в собственности меньше минимального срока владения — пяти лет (или трех лет, если недвижимость подарена или получена в наследство), то продавец должен заплатить 13%-ный налог с ее продажи. Но он может воспользоваться налоговым вычетом. Максимальная сумма вычета при продаже жилых домов, квартир, комнат составляет 1 млн руб., а при продаже гаражей и нежилых помещений — 250 тыс. руб. Налогооблагаемую базу можно уменьшить на указанные суммы вычета, а не вернуть назад 1 млн руб. и 250 тыс. руб. соответственно. Подробнее о вычетах читайте в материале «Три налоговых вычета: как сэкономить при покупке и продаже жилья».

Когда самозанятый может воспользоваться вычетом

Есть случаи, когда самозанятый имеет право на оформление налогового вычета. Для этого он должен иметь доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов), отметил адвокат адвокатского бюро Asterisk Дмитрий Венгерский. Это может быть официальная зарплата (работодатель удерживает НДФЛ), оплата по договору ГПХ или сдача недвижимости в аренду (если собственник сдают квартиру официально и уплачивает 13%-ный налог).

«Например, если самозанятый оказывает услуги курьера и еще официально работает по трудовому договору или сдает квартиру в аренду и платит в казну с этих доходов 13%, он вправе оформить налоговый вычет», — привел примеры Дмитрий Венгерский.

Право на вычеты в данном случае у него не как у самозанятого, а как у физического лица — плательщика НДФЛ. Доход же от самозанятости значения не имеет и не учитывается в расчете для вычета, так как это другой̆ режим налогообложения, не связанный с НДФЛ.

Например, самозанятый работает по найму и имеет доход, облагаемый НДФЛ. Он оформил ипотеку. В данном случае он имеет право подать по итогам года налоговую декларацию, где отразит этот доход и заявит о праве на вычеты по ипотеке и процентам на ипотеку, приложив копии подтверждающих документов: договор ипотеки, договор купли-продажи, справку из банка о внесении платежей и размера выплаченных процентов.

Также самозанятый может единожды воспользоваться вычетом в размере 10 тыс. руб. Эта сумма направляется на уплату налога. После ее израсходования налог уплачивается в полном объеме, дополнительных вычетов не предоставляется. Использовать этот вычет в других целях, кроме уменьшения налога, нельзя, подытожила Елизавета Селезнева.

В каких случаях самозанятые могут получить налоговые вычеты

Дмитрий Венгерский, адвокат адвокатского бюро Asterisk:

— Самозанятые могут получить любые налоговые вычеты, предусмотренные Налоговым кодексом (в том числе имущественный вычет за приобретение жилья / новое строительство (до 260 тыс. руб.) и за проценты, уплаченные по ипотечному кредиту (до 390 тыс. руб. руб.). Для этого нужно соответствовать двум критериям:

Как получить налоговый вычет при покупке жилья самозанятому

В Москве становится все больше самозанятых. По данным столичной мэрии, в среднем ежемесячный прирост самозанятых в 2021 году составлял 29 тыс. человек против 22 тыс. человек в прошлом году. А их общее число приближается к 700 тыс. — это четверть от общего числа самозанятых, зарегистрированных в России.

Статус самозанятого позволяет самостоятельно отчислять налог по сниженной ставке. При этом самозанятый не может претендовать на налоговые вычеты. Но есть исключения. Вместе с экспертами рассказываем какие.

Имеет ли право самозанятый на налоговый вычет

Самозанятость, или налог на профессиональный доход (НПД) — это режим налогообложения, который был введен в 2018 году на десять лет. Самозанятым может быть физическое лицо или индивидуальный предприниматель. ИП не имеют права совмещать НПД с каким-то еще налоговым режимом. Есть еще одно ограничение — ежегодный доход самозанятого не должен превышать 2,4 млн руб.

«Самое привлекательное — это пониженные налоговые ставки НПД: 4% при работе с физическими лицами, 6% — с ИП и юридическими лицами, тогда как ставка по НДФЛ с доходов составляет 13%», — отметила адвокат, кандидат юридических наук Елизавета Селезнева. Сам налог оплачивается ежемесячно не позднее 25 числа месяца, следующего за отчетным. Его расчет проходит автоматически в приложении для самозанятых «Мой налог». Если не было в течение месяца дохода, то и налог уплачивать не нужно.

«Одним из минусов этого режима налогообложения является отсутствие права на налоговые вычеты. Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемый доход при расчете НДФЛ. На вычет можно уменьшать только тот доход, который̆ облагается по ставке НДФЛ 13%. Поэтому самозанятый не имеет право на вычеты», — пояснила Елизавета Селезнева.

Иными словами, налоговый вычет — это возврат ранее уплаченных 13% НДФЛ, а поскольку самозанятые платят налог меньше — 4% и 6%, то воспользоваться налоговой льготой они не могут. Если самозанятый купил недвижимость, в том числе в ипотеку, он не может претендовать на налоговый вычет. Аналогичная ситуация с налоговым вычетом при продаже квартиры — на него самозанятый не может претендовать, добавила эксперт.

Вычет при продаже квартиры

Если недвижимость находится в собственности меньше минимального срока владения — пяти лет (или трех лет, если недвижимость подарена или получена в наследство), то продавец должен заплатить 13%-ный налог с ее продажи. Но он может воспользоваться налоговым вычетом. Максимальная сумма вычета при продаже жилых домов, квартир, комнат составляет 1 млн руб., а при продаже гаражей и нежилых помещений — 250 тыс. руб. Налогооблагаемую базу можно уменьшить на указанные суммы вычета, а не вернуть назад 1 млн руб. и 250 тыс. руб. соответственно. Подробнее о вычетах читайте в материале «Три налоговых вычета: как сэкономить при покупке и продаже жилья».

Когда самозанятый может воспользоваться вычетом

Есть случаи, когда самозанятый имеет право на оформление налогового вычета. Для этого он должен иметь доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов), отметил адвокат адвокатского бюро Asterisk Дмитрий Венгерский. Это может быть официальная зарплата (работодатель удерживает НДФЛ), оплата по договору ГПХ или сдача недвижимости в аренду (если собственник сдают квартиру официально и уплачивает 13%-ный налог).

«Например, если самозанятый оказывает услуги курьера и еще официально работает по трудовому договору или сдает квартиру в аренду и платит в казну с этих доходов 13%, он вправе оформить налоговый вычет», — привел примеры Дмитрий Венгерский.

Право на вычеты в данном случае у него не как у самозанятого, а как у физического лица — плательщика НДФЛ. Доход же от самозанятости значения не имеет и не учитывается в расчете для вычета, так как это другой̆ режим налогообложения, не связанный с НДФЛ.

Например, самозанятый работает по найму и имеет доход, облагаемый НДФЛ. Он оформил ипотеку. В данном случае он имеет право подать по итогам года налоговую декларацию, где отразит этот доход и заявит о праве на вычеты по ипотеке и процентам на ипотеку, приложив копии подтверждающих документов: договор ипотеки, договор купли-продажи, справку из банка о внесении платежей и размера выплаченных процентов.

Также самозанятый может единожды воспользоваться вычетом в размере 10 тыс. руб. Эта сумма направляется на уплату налога. После ее израсходования налог уплачивается в полном объеме, дополнительных вычетов не предоставляется. Использовать этот вычет в других целях, кроме уменьшения налога, нельзя, подытожила Елизавета Селезнева.

В каких случаях самозанятые могут получить налоговые вычеты

Дмитрий Венгерский, адвокат адвокатского бюро Asterisk:

— Самозанятые могут получить любые налоговые вычеты, предусмотренные Налоговым кодексом (в том числе имущественный вычет за приобретение жилья / новое строительство (до 260 тыс. руб.) и за проценты, уплаченные по ипотечному кредиту (до 390 тыс. руб. руб.). Для этого нужно соответствовать двум критериям:

Налоговые вычеты для самозанятых

Самозанятые – это граждане, которые получают доход от оказания услуг или продажи товаров собственного производства и платят налог с таких доходов по сниженной ставке. В этой статье разберёмся, какие налоговые вычеты они могут получать.

Что означает статус самозанятого?

Каждый, кто получает доходы в России, за исключением социальных пособий, выплат, стипендий, пенсий и других подобных доходов, обязан отчислять НДФЛ в налоговую. «Самозанятыми» принято называть граждан, которые получают доход от собственной деятельности: оказания услуг или изготовления товаров собственными руками и дальнейшую их продажу. Они не платят НДФЛ, но самостоятельно сообщают о профессиональном доходе и платят налог на профессиональный доход ? В соответствии с Федеральным законом № 422-ФЗ от 27 ноября 2018 года :

4% — если оказывают услуги или продают товары другим гражданам (физическим лицам);

6% — если организациям (юридическим лицам).

Может ли самозанятый получить налоговый вычет?

Все налоговые вычеты в России делятся на два типа:

Освобождение от уплаты налога или уменьшение его размера, который необходимо оплатить. Например, вычет при продаже имущества. Если вы продали комнату стоимостью до 1 млн рублей или автомобиль по цене до 250 тыс. рублей, то налог платить не придётся, поскольку сработает налоговый вычет;

Возвращение уже уплаченного налога. Например, вычет за лечение, обучение или спорт, имущественный вычет при покупке или строительстве жилья.

Если самозанятый одновременно работает по найму, или платит НДФЛ по ставке 13% за другие доходы, то он может получить налоговый вычет любого типа.

Однако если единственная работа гражданина – это деятельность в качестве самозанятого, и другого дохода он не получает, то он может рассчитывать только на вычеты первого типа, в том числе:

Специальный налоговый вычет для самозанятых

Имущественные налоговые вычеты при продаже недвижимости и другого имущества

Инвестиционные налоговые вычеты с дохода от продажи ценных бумаг

Какие вычеты может получить только самозанятый, одновременно работающий по найму?

Если самозанятый также официально трудоустроен и работодатель регулярно отчисляет за него НДФЛ, то гражданин также может рассчитывать на получение следующих вычетов:

Специальный налоговый вычет для самозанятых

Специальный налоговый вычет позволяет снизить ставку по налогу на профессиональный доход ? В соответствии со статьёй 12 Федерального закона о специальном режиме «Налог на профессиональный доход» на определённое время, пока сумма вычета не составит 10 тыс. рублей.

Пока действует вычет, самозанятый будет платить налог по ставкам:

3% (-1%) — если работает с гражданами;

4% (-2%) — если с организациями.

Для использования вычета ничего делать не нужно, налоговая применяет его автоматически. Однако сумма налога станет больше, когда общий размер вычета достигнет 10 тыс. рублей. Такой налоговый вычет доступен для самозанятых только один раз в жизни.

Например, Оля работает фотографом, за одну фотосессию она получаете 5 тыс. рублей. В виде налога она должна заплатить 200 рублей (4%) с каждой такой фотосессии. Однако в начале деятельности в качестве самозанятой она имеет право на налоговый вычет в размере 1% от суммы дохода – 50 рублей. Получается, что налог нужно будет заплатить только 150 тыс. рублей (по ставке 3%). И так будет, пока сумма вычета не достигнет 10 тыс. рублей. В контексте этого примера это будет 200 фотосессий по 5 тыс. рублей.

Пример 2. Пётр работает с компаниями — создаёт им одностраничные сайты. За каждый такой сайт он получает 20 тыс. рублей, налог он должен заплатить в размере 1,2 тыс. рублей (6%) с каждого заказа. Однако для него действует налоговый вычет в размере 2% от суммы дохода – 400 рублей, поэтому в качестве налога он будет платить только 800 рублей, пока не наберётся 10 тыс. рублей налогового вычета. В данном случае Петру нужно будет создать 25 таких сайтов (400 рублей умножить на 25 = 10 тыс.).

Имущественные налоговые вычеты для самозанятых

Самозанятые, которые не платят НДФЛ, не могут получать налоговые вычеты за покупку жилья и уплату процентов по ипотеке, однако если они продают какое-то имущество, в том числе квартиру дом и тому подобное, то они могут быть освобождены от оплаты части налогов с доходов от продажи.

Вычеты предоставляются в следующих размерах:

Стоимость покупки жилья или земельного участка. То есть если вы, например, купили квартиру за 2 млн рублей, а продаёте за 3, то налог надо будет заплатить только с 1 млн рублей в размере 130 тыс. рублей. То же самое действует и при продаже другого имущества, например, гаража или автомобиля.

1 млн рублей при продаже квартиры, дома и земельного участка. Если вы не покупали квартиру или у вас нет возможности подтвердить расходы на покупку, то можете применить стандартный размер вычета в 1 млн рублей. Например, Ирина получила квартиру в наследство и через год решила продать её за 2 млн рублей, при этом налог ей придётся заплатить только с 1 млн рублей в размере 130 тыс. рублей.

250 тыс. рублей при продаже другого имущества. Если вы продали, например, садовый дом или автомобиль, то его стоимость для расчёта налога можно уменьшить на 250 тыс. рублей. Например, Владимиру родители подарили автомобиль за 500 тыс. рублей, а через год он решил его продать за 450 тыс. рублей, чтобы купить авто подороже. Ему придётся заплатить 26 тыс. рублей налога (13% от 200 тыс. рублей – разницы между суммой продажи и размером вычета).

Для использования таких налоговый вычетов нужно по итогу календарного года подать декларацию 3-НДФЛ в налоговую и указать в ней на выбранный вычет.

Во втором и третьем случае, если стоимость имущества меньше миллиона или 250 тыс. рублей соответственно, то не нужно платить налог и подавать налоговую декларацию.

Необходимость в этих вычетах отпадает, если гражданин владеет имуществом на протяжении минимального срока давности (3 или 5 лет), тогда платить налог не нужно.

Инвестиционные налоговые вычеты для самозанятых

Самозанятым инвесторам доступны два из трёх инвестиционных налоговых вычетов:

Вычет по НДФЛ с доходов от продажи ценных бумаг на обычном брокерском счёте

Применяется, если вы продали ценные бумаги дороже, чем покупали, то есть получили доход. Если вы владели такими бумагами 3 года и больше, то налог платить не придётся, в случае если сумма дохода не превышает лимит по вычету. Лимит рассчитывается как произведение 3 млн рублей и количества лет владения ценной бумагой.

Например, Иван инвестировал 1 млн рублей, через три года он продал ценные бумаги и получил доход 1,2 млн рублей. Он владел бумагами три года, поэтому предельный размер вычета для него будет 9 млн рублей (3 млн рублей умножить на 3 года). Поэтому ему не придётся платить налог на доходы – 200 тыс. рублей – полученный доход – меньше, чем предельный размер вычета – 9 млн рублей.

Вычет по НДФЛ с доходов от продажи ценных бумаг на ИИС

Применяется при инвестировании с помощью индивидуального инвестиционного счета. Похож на первый вычет, только действует на ИИС и не имеет предельного размера. Налог не нужно платить с любых доходов от продажи ценных бумаг и финансовых инструментов, даже если срок владения бумагой меньше трёх лет. Вычет применится при закрытии ИИС, если ранее не применялся другой вид вычета по ИИС.

Подробнее об инвестиционных налоговых вычетах читайте в нашей статье «Что такое инвестиционные налоговые вычеты по НДФЛ?».

Брокерский счёт – специальный счёт, на котором учитываются инвестиции, ценные бумаги и другие финансовые инструменты.

ИИС – индивидуальный инвестиционный счёт – специальный брокерский счёт с налоговыми льготами, может быть только один у каждого гражданина. Для того чтобы работали налоговые вычеты должен быть открыт не менее 3-х лет.

Когда самозанятый может воспользоваться вычетами?

Поскольку не работающим по найму самозанятым доступны только те вычеты, которые не зависят получения доходов, вычет можно применить сразу, когда возникает такая необходимость. Например, в момент продажи имущества, получения дохода от продажи ценных бумаг или финансовых инструментов, при получении дохода от деятельности в качестве самозанятого.

Как получить налоговый вычет самозанятому

Все больше людей оформляет статус самозанятого, в этом есть определенные выгоды. Но имеются и относительно негативные стороны: в частности, самозанятые не всегда могут воспользоваться всеми бонусами и привилегиями, которые положены тем, кто имеет официальный доход с выплатой НДФЛ. Очень часто возникают вопросы, положен ли самозанятым налоговый вычет (то есть возврат НДФЛ за крупные траты типа недвижимости, образования, лечения, фитнеса, добровольного страхования жизни и так далее). Разберемся, какие формы поддержки есть для самозанятых и как ими можно воспользоваться. А самое главное, все-таки может ли самозанятый получить налоговый вычет?

О каком вычете речь

Когда говорят о налоговом вычете для самозанятых, нередко имеют в виду не совсем тот же вычет, который положен людям с доходами, из которых выплачивается НДФЛ. В случае с самозанятыми речь может идти о пропорциональном уменьшении налога на определенную сумму (10 000 рублей).

Этот налоговый вычет дают один раз (он не обновляется каждый год).

По сути, пока не исчерпана сумма вычета, с доходов от физических лиц можно платить 3% налога (в общем случае 4% налога платит самозанятый), а с доходов от юридических лиц можно платить 4% (в общем случае 6%).

Самое приятное, что для получения такого вычета не нужно ничего дополнительно оформлять, ждать одобрения и даже считать что бы то ни было самостоятельно. Программа все посчитает сама, а право на вычет будет присвоено автоматически. Размер вычета фиксированный, на него ничего не влияет.

А что с «обычными» вычетами?

Что касается вычетов, при которых возвращается НДФЛ после крупных трат, самозанятому такие по закону не положены, так как у него, по сути, нет доходов, которые облагаются НДФЛ.

Получить вычет, тем не менее, можно, если у человека есть другой доход, с которого уплачивается НДФЛ (и он должен быть в тот период, за который получается вычет).

Например, самозанятость можно совмещать с работой по трудовому договору, в этом случае работодатель будет платить НДФЛ. Кроме того, НДФЛ самозанятый может заплатить самостоятельно в некоторых случаях, например если он продавал автомобиль или получал дорогой подарок от компании.

Налоговый вычет при продаже имущества

Возможно получение налогового вычета самозанятым не при покупке, а при продаже квартиры. Если крупным имуществом человек владел меньше определенного срока (три года или пять лет для недвижимости), ему нужно будет заплатить НДФЛ при продаже. Есть способ этот налог уменьшить. Есть «условный вычет» размером в 1 млн для недвижимости и 250 000 рублей для другого вида имущества. Если стоимость в целом вообще меньше этой суммы, то НДФЛ не платится, а если больше, то НДФЛ начисляется на разницу между реальной ценой и указанными суммами вычета. А если человек изначально сам это имущество покупал (и может подтвердить это официально), он заплатит налог на сумму, которая получится как разница между доходами и расходами.

Инвестиционный вычет

Самозанятые имеют также право на инвестиционный вычет на продажу ценных бумаг и сделки с ценными бумагами. Идея в том, что в общем случае пришлось бы заплатить НДФЛ с этих действий, а вычет дает возможность «сэкономить» эту сумму.

Подведем итог!

Получить вычет за покупку недвижимости, обучение, лечение, фитнес самозанятый не может, если у него нет дополнительного дохода, который облагается НДФЛ. Но есть возможность воспользоваться специальной льготой, сокращающей налоги, которая также называется вычетом.

Кроме того, самозанятые, как и все граждане, имеют в некоторых случаях право на вычет при продаже имущества или действиях с ценными бумагами.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Могут ли ИП и самозанятые получать вычеты?

В наших видеороликах, посвященных вопросам налоговых вычетов, мы исходили из того, что физические лица получают доход от своих работодателей. В этих случаях физические лица могут вернуть из налоговой инспекции удержанный и перечисленный налог работодателями.

Если речь идет о предпринимателях и самозанятых лиц – ситуация меняется.

В каких случаях ИП и самозанятые граждане не могут получить вычет?

Самозанятые граждане в части своей деятельности не являются плательщиками НДФЛ и, следовательно, возвращать им из налоговой инспекции нечего. Такие граждане платят в бюджет только налог на профессиональный доход и освобождены от уплаты НДФЛ (ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ, письмо Минфина РФ от 24.09.2019 № 03-11-11/73352).

В отношении ИП ситуация не столь однозначная. Дело в том, что ИП могут применять различные налоговые режимы, в т. ч. и быть плательщиками НДФЛ. Такие предприниматели по окончанию года представляют налоговикам декларацию 3-НДФЛ.

Таким образом, если ИП применяют спецрежимы в части своей деятельности, например, УСН, ПСН, ЕСХН, вычет применить нельзя.

Когда вычет возможен, если в части основной деятельности не уплачивается НДФЛ?

В некоторых случаях вычет можно получить, даже не являясь плательщиком НДФЛ по основному виду деятельности.

Например, самозанятый гражданин имеет банковский вклад и получает по нему проценты. С 2021 года доход в виде процентов за минусом определенного лимита, облагается НДФЛ.

То есть если у самозанятого возник иной доход, который облагается НДФЛ, он вправе воспользоваться налоговыми вычетами.

Пример:

Самозанятый имеет депозит в банке с ежемесячной капитализацией процентов. За 2021 год по депозиту начислено 60 000 рублей.

Несмотря на фактически высокую инфляцию, ключевая ставка ЦБ РФ на 1 января 2021 г. составляла 4,25%.

А значит и необлагаемый НДФЛ минимум составил:

1 млн рублей * 4,25% = 42 500 рублей.

Следовательно, облагаемый НДФЛ доход составит: (200 000 рублей – 42 500 рублей) * 13% = 20 475 рублей.

В период с 1 января по 1 февраля 2022 г. банки – источники выплаты дохода, должны сообщить налоговикам о выплаченных процентах в отношении каждого физического лица.

Если же проценты не снимаются физическим лицом, а зачисляются банком на счет клиента, то доход будет учитываться в периоде зачисления этих процентов на вклад.

Налог за 2021 год должен быть оплачен не позднее 1 декабря 2022 г. на основании полученного уведомления налоговиков.

Предположим, что в 2021 году у физического лица были расходы на лечение в размере 100 000 рублей.

В этом случае самозанятый может заявить в налоговую инспекцию вычет и вернуть НДФЛ в размере 7 475 рублей:

20 475 рублей – (100 000 рублей * 13%) = 7 475 рублей.

Данная позиция подтверждена контролирующими органами, ведь доход в виде процентов, формирует основную налоговую базу по НДФЛ (письма Минфина РФ от 18.01.2022 № 03-04-05/2296, от 29.03.2021 № 03-04-09/22627).

Самозанятый по окончании налогового периода должен представить налоговую декларацию 3-НДФЛ и документы, подтверждающие прохождение лечения (письмо Минфина РФ от 02.09.2021 № 03-04-05/71198).

В аналогичной ситуации может получить вычет и ИП, который применяет спецрежимы.

ИП может при наличии доходов, взять имущественный вычет при покупке недвижимости. При этом не имеет значения, что купленная недвижимость впоследствии будет использоваться в предпринимательской деятельности (письмо Минфина РФ от 16.04.2015 № 03-11-11/21776).

Кроме того, ИП, как и самозанятый одновременно могут работать по найму у работодателей. Тогда работодатель с полученного дохода удерживает и перечисляет НДФЛ в бюджет.

ИП может в календарном году реализовать имущество, которое не используется в предпринимательской деятельности и в отношении него уплачивается НДФЛ.

В подобных ситуациях ИП как физическое лицо должен представить декларацию 3-НДФЛ и показать там доходы и вычеты (письмо Минфина РФ от 20.01.2022 № 03-04-05/3058).

К каким доходам нельзя применить налоговые вычеты?

Как самозанятому, так и ИП, следует иметь ввиду, что не ко всем дополнительным доходам можно применить налоговый вычет.Например, налоговый вычет нельзя применить в отношении следующих доходов (абз. 2 п. 3 ст. 210 НК):

- дивиденды от участия в организациях;

- выигрыши, полученные от участия в азартных играх и лотереи.

Нельзя применить и вычет к доходам, которые не облагаются по ставкам 13% или 15% НДФЛ.

В том случае если вычета «не хватает» в текущем календарном периоде, то перенести его на следующий период нельзя. Исключение составляет только имущественный вычет.

Его можно переносить до тех пор, пока сумма уплаченного налога не покроет НДФЛ, рассчитанный с расходов на покупку недвижимости.

Каким способом можно сдать декларацию в налоговую инспекцию?

Декларацию 3-НДФЛ можно направить через личный кабинет налогоплательщика, отправить по почте с описью вложения, через сайт госуслуг, лично посетив налоговую инспекцию. Отправить декларацию можно и через оператора ЭДО.

К декларации нужно собрать документы, подтверждающие вычеты. Перечень документов зависит от вида заявляемого вычета.