Технический овердрафт

Технический овердрафт – задолженность, возникающая вследствие превышения суммы выплат (расходных операций) над доступным остатком средств на расчетном счете.

При активном использовании пластиковых карт (зарплатных или дебетовых) в качестве платежного средства может возникнуть ситуация, когда расход средств по карте превысил доступный остаток. Образовавшаяся таким образом задолженность перед банком называется техническим овердрафтом или, другими словами, несанкционированным (запрещенным) овердрафтом. Причины кроются в особенностях работы платежных систем, основными из которых являются:

- совершение операций по карте в режиме «оффлайн», без подтверждения банком статуса покупки, при этом товар может быть продан клиенту при недостаточном количестве средств на карт-счете;

- проведение нескольких платежей подряд, когда на момент совершения последнего платежа предыдущие являются неподтвержденными операциями и соответственно не списанными с баланса карт-счета, при обработке всех проведенных платежей может возникнуть перерасход средств;

- влияние курсовых изменений при совершении операций в валюте, отличающейся от валюты карт-счета, когда предварительный расчет происходит по текущему курсу, а окончательное проведение операции в банке проходит по изменившемуся курсу, что может привести к образованию технического овердрафта по карте;

- списание с карт-счета комиссий по проведению операций, которые не были учтены при непосредственном осуществлении платежа, приведшее к превышению остатка по карте;

- технический сбой в автоматизированной системе, при котором происходит двойное ошибочное списание или зачисление средств, в этом случае при ошибочном списании суммы несанкционированный овердрафт может возникнуть сразу же, при ошибочном зачислении – если ко времени обнаружения данной ошибки держатель карты успел потратить доступные средства.

Ликвидация технического (запрещенного) овердрафта

Образование несанкционированного технического овердрафта по тем или иным причинам приравнивается к выдаче кредита банком на сумму перерасхода средств по карте, а значит, подлежит обязательному погашению с уплатой процентов.

Обычно банки предусматривают ситуации с возможностью возникновения технического (запрещенного) овердрафта и прописывают их в правилах пользования банковскими картами, или в договорах с клиентами на открытие карт-счетов. Если же в договоре и правилах пользования банковскими картами отсутствуют соответствующие пункты, то на защиту прав банков встает Гражданский кодекс РБ (глава 59 «Обязательства вследствие неосновательного обогащения»). Поэтому деньги банку вернуть придется в любом случае, уплатив проценты, которые будут значительно выше процентов по прочим кредитам, так как несанкционированный технический овердрафт для банка рискован и нежелателен.

Чтобы избежать неприятных моментов, связанных с образованием технического (запрещенного) овердрафта по карте, необходимо внимательно следить за остатком средств на карт-счете. В случае если такая ситуация все же произошла, лучше постараться побыстрее погасить задолженность, чтобы не переплачивать лишние проценты и не получить штрафных санкций за просрочку.

Что такое овердрафт?

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

финансовый консультант Тинькофф-банка

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Овердрафт бывает двух видов: разрешенный и технический.

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф Банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф Банке овердрафт можно получить на сумму до 10 000 000 ₽ на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф Банка с уже подключенным овердрафтом за пользование суммой до 3000 ₽ вообще никакой платы нет. Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 ₽.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы. По «Кубышке» беспроцентный период равен 7 дням — или 14 дням для пользователей с подпиской Tinkoff Pro или сервисом Tinkoff Premium.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 ₽. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф Банке ранее по тарифу максимальный лимит разрешенного овердрафта составлял 75 000 ₽, а в частном порядке — до 90 000 ₽. По «Кубышке» лимит рассчитывается индивидуально при подключении.

Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

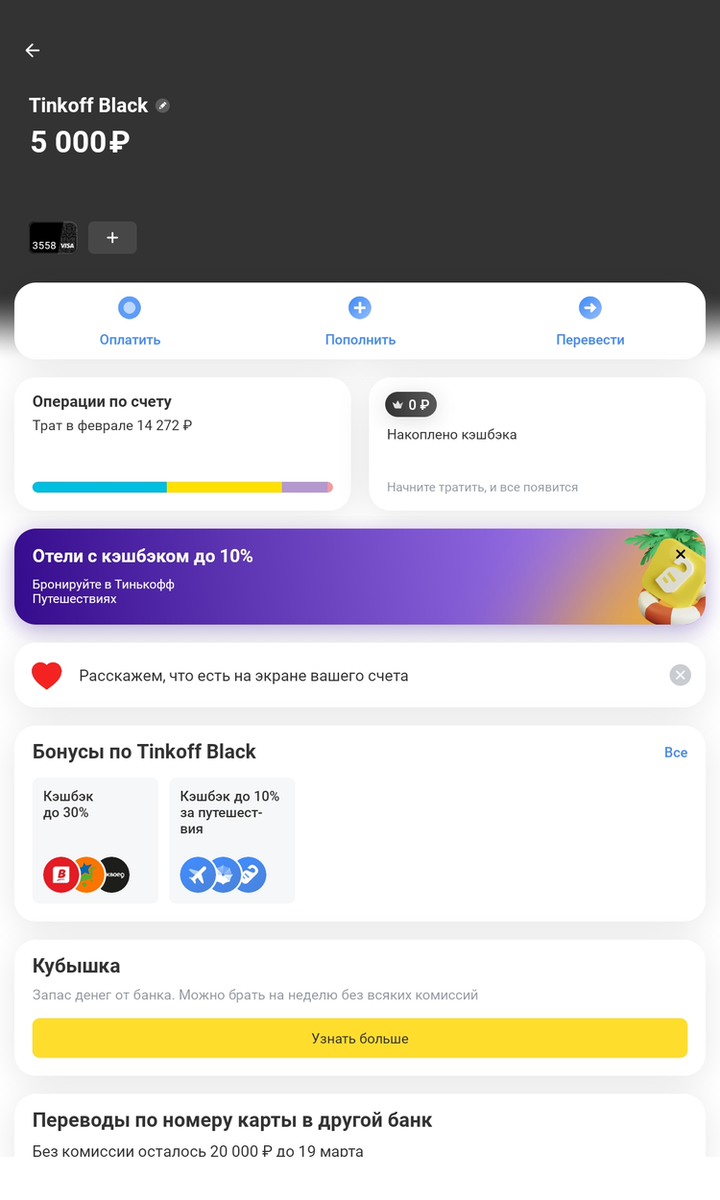

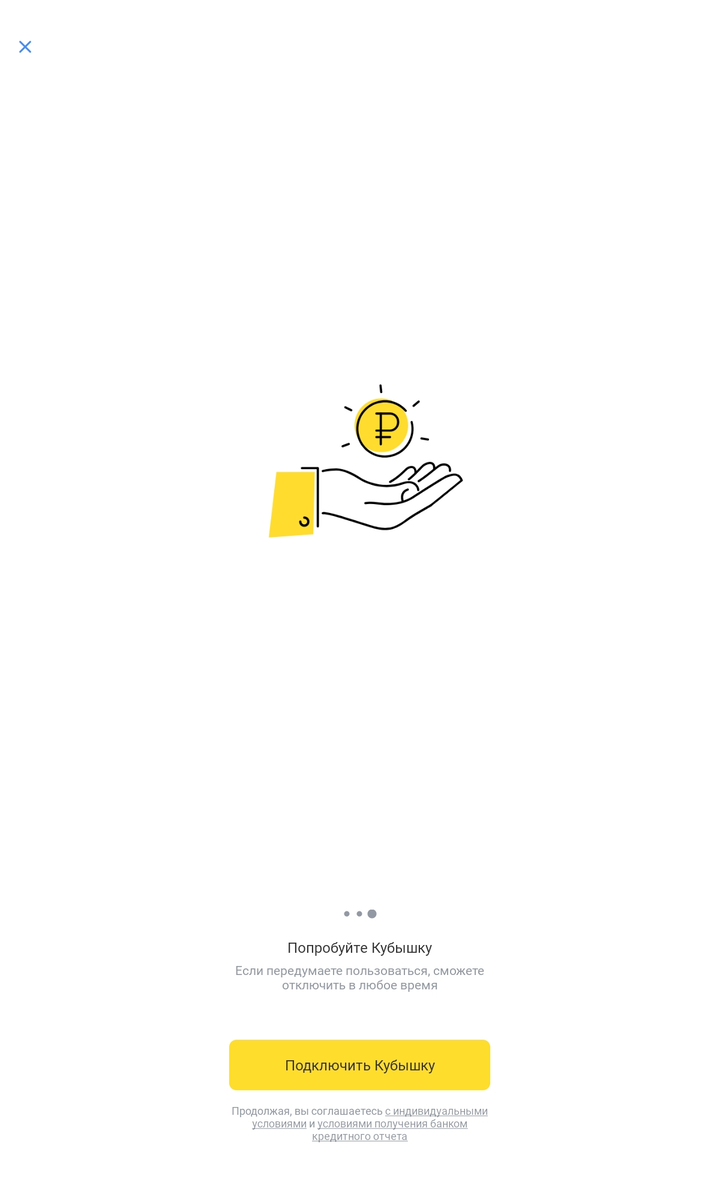

На дебетовых картах Tinkoff Black можно подключить аналог овердрафта «Кубышку» в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Как пользоваться овердрафтом

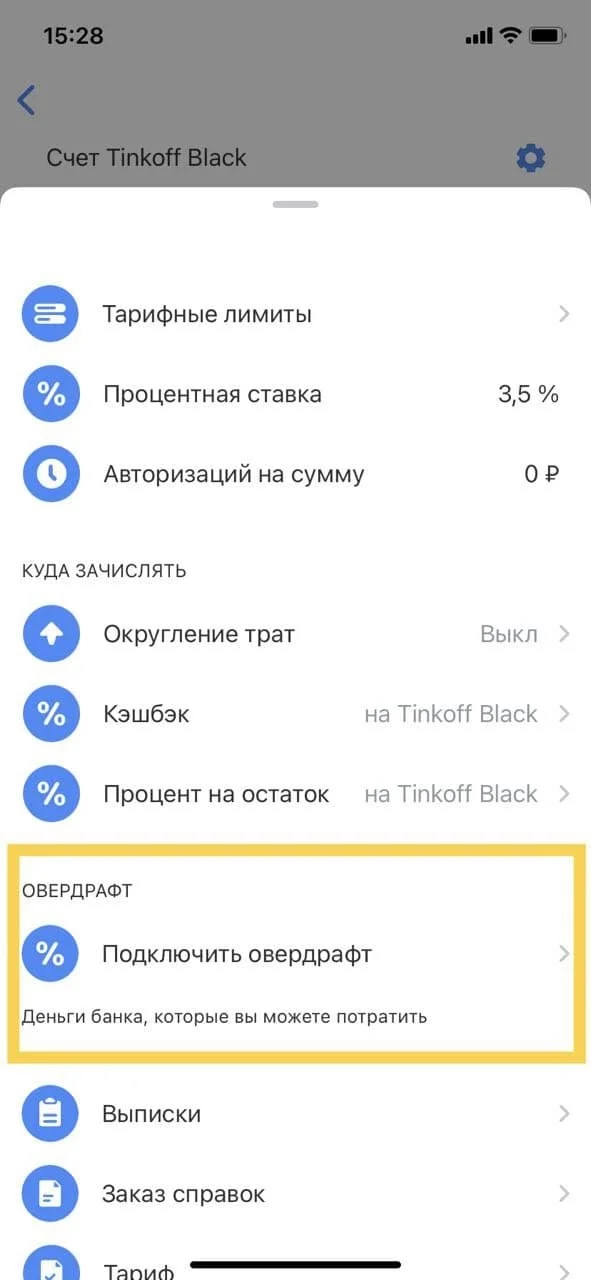

Если подключат овердрафт, остаток на счете изменится: к нему прибавится размер овердрафта. Если подключена «Кубышка», баланс на ней будет в отдельном блоке. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф Банке платить за пользование деньгами не нужно, если вы потратили до 1000 ₽. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться при оформлении. К примеру, если лимит овердрафта составляет 30 000 ₽, а вы потратили 25 000 ₽, комиссия за каждый день пользования составит 19 ₽. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если за эти 25 дней не вернуть деньги, к комиссии добавится ежедневный штраф в размере 20% годовых на сумму долга. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 9 до 59 ₽ в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас еще нет карты Тинькофф

Оформите заявку и не платите за обслуживание Tinkoff Black 6 месяцев — посещать банк не нужно.

Баланс в минусе и непонятные проценты по дебетовой карте. Что такое овердрафт и зачем он нужен

По дебетовой карте также можно брать краткосрочные кредиты — это называется стандартный или разрешенный овердрафт, когда банк по заявке предоставляет сумму в долг, а при зачислении деньги уходят на погашение займа.

Иногда случается непредусмотренный перерасход. Так бывает, когда сумма операции превышает остаток на счете — например, у держателя карты в день списания комиссии за обслуживание осталось меньше нужной суммы. Это называется технический овердрафт. Как правило, банки не берут у физических лиц проценты за такой перерасход, но клиентка РНКБ столкнулась с обратной ситуацией и рассказала о ней в Народном рейтинге банков финансового супермаркета Банки.ру (орфография и пунктуация авторские — прим. ред.).

«02 сентября перевела деньги на карту стягиваниями с карты другого банка и отправила их по СБП в третий банк. Зайдя в приложении 3 сентября, обнаруживаю на карте отрицательный баланс: некие проценты за пользование овердрафтом. При обращении в чат выясняется, что я, оказывается, вначале отправила деньги по СБП, которых на карте не было, и только потом ее пополнила, погасив любезно предоставленный банком овердрафт», — поделилась пользовательница под ником Взбесившийся калькулятор.

После отзыва в Народном рейтинге РНКБ вернул комиссию клиентке и подробно описал, почему возникла такая ситуация. Разбираемся, что такое овердрафт, как его подключить и какие банки предоставляют такую услугу для физлиц.

Что такое овердрафт на дебетовой карте

Разрешенный овердрафт

По сути это краткосрочный кредит, когда при оплате можно воспользоваться суммой большей, чем остаток на счете. Предприниматели знают об услуге не понаслышке. Чтобы покрыть кассовый разрыв, бизнес часто обращается именно к этой форме кредитования — заявку рассматривают быстро, деньги доступны сразу, а залог не требуется.

Чаще всего банки предоставляют такую услугу клиентам с зарплатными картами — по ним видна динамика поступления, на основе которой определяется лимит средств. Но этого недостаточно: если картой активно не пользуются, банк вряд ли одобрит овердрафт.

Технический овердрафт

Такое бывает и на дебетовках, и на кредитных картах. Это может произойти из-за ошибок в работе банка, медленной обработки платежей или недосмотра держателя счета. Как правило, за это не начисляют проценты, а дается срок для погашения образовавшегося долга. Этого времени должно хватить, чтобы обратиться к банку и выяснить, по чьей ошибке возник неразрешенный овердрафт.

Срок льготного периода лучше уточнить у банка, выпустившего карту. В этом случае все индивидуально. Например, Ак Барс Банк и Сбер вообще не начисляют проценты за перерасход по дебетовым картам из-за технического овердрафта, а в РНКБ, как в случае пользовательницы Банки.ру, комиссию начислили сразу. Правда, банк вернул деньги, так как перерасход возник из-за особенностей работы СБП.

Чем овердрафт отличается от кредита

Овердрафт — это альтернатива займу в МФО. Главная ошибка — воспринимать это как собственные деньги. Если не соблюдать финансовую дисциплину, то платежи по овердрафту не выгоднее займа или кредита. И вот почему:

- Процент. Ставка выше, чем у потребительских кредитов (и в этом смысле овердрафт похож скорее на кредитную карту) — чаще всего от 20% годовых. Банки также списывают комиссию за использование этих денег. «Тинькофф», например, от 19 до 59 рублей в день в зависимости от суммы долга. Некоторые банки предлагают овердрафт с грейс-периодом.

- Сроки. Деньги по овердрафту нужно вернуть банку в течение месяца-двух. Никаких платежей по графику. Использовано, например, 50 тыс. рублей, эту же сумму придется вернуть в назначенный срок.

- Размер платежа. Как только любые деньги поступают на счет, они идут в счет долга.

- Сумма займа. Лимит овердрафта зависит от динамики поступлений и трат клиента, поэтому вряд ли банк одобрит сумму выше, чем средний доход.

Как получить овердрафт

Овердрафт по дебетовым картам — непопулярный в России банковский продукт. Единственный банк, который активно выдает такой займ, это «Тинькофф», предлагающий своим клиентам до 90 тыс. рублей лимита. Оставить заявку можно в приложении, а решение по ней придет в течение пары минут. Сбербанк же еще в 2018 году отказался от овердрафтных карт «из-за низкой востребованности» услуги. С остальными банками сложнее — открытие овердрафта инициируется через горячую линию банка, в чате поддержки или при оформлении карты.

Чаще всего кредитному учреждению не требуются дополнительные документы, но если это новый для банка клиент, то могут попросить подтвердить регулярный доход — это может быть трудовой договор или справка 2-НДФЛ за 3–6 месяцев. Правда, стоит помнить, что шансы на одобрение повышаются, если заявитель — зарплатный клиент.

При этом с июля 2022 года наблюдается рост оформления карт с овердрафтом. Так, в июле банки РФ выдали 30 тыс. карт с овердрафтом (максимум с марта 2020 года, плюс 26,3% к июню). Сумма выдачи таких кредитов выросла на 14%, до 1,43 млрд рублей (при уменьшении среднего чека на 9,8%, до 47,7 тыс. рублей — минимума с июля 2021 года), объем задолженности по картам с овердрафтом — на 1,4%, до 14,8 млрд, общее число таких карт на руках у граждан — на 2,7%, до 607,4 тыс. штук.

Что делать, если банк начисляет проценты за технический овердрафт

Оставьте отзыв в Народном рейтинге банков на Банки.ру. Кроме того, там же можно почитать другие отзывы, поделиться своим клиентским опытом, рассказать о любой возникшей проблеме или, напротив, поблагодарить банк за обслуживание.

Технический овердрафт

Владельцы кредитных и даже дебетовых карт могут в ходе использования своих карточек столкнуться с овердрафтом. Он бывает разных видов, но больше всего вопросов вызывает технический овердрафт. Что это такое, почему он возникает, и как правильно им пользоваться без ущерба для бюджета, разобрался Бробанк.

Что такое овердрафт

Стать владельцем банковской карты сегодня не составляет особого труда: заполнить заявку можно через онлайн-сервисы, и получить уже в течение дня её в ближайшем отделении. Такое возможно, если речь идет о неименной карте, если вы хотите пластик с указанием своего ФИО, то придется подождать чуть больше – от 1 до 5 дней. Виртуальные карты выпускают и вовсе в онлайн-режиме за пару кликов мышкой, и ими можно пользоваться сразу же.

- Что такое овердрафт

- Технический овердрафт по дебетовой карте: что это такое

- Разрешенный овердрафт

- Технический овердрафт

- Что такое блокировка средств по причине технического овердрафта

- Что делать, если ваша карта ушла в технический овердрафт

Конечно, доступность банковских продуктов не может не радовать, ведь еще совсем недавно для получения самой обычной карты приходилось собирать множество документов, отстаивать очереди, несколько раз приходить в отделения. Сейчас все намного проще, но именно здесь и кроется один опасный момент: люди, как правило, не читают банковский договор, написанный сложным техническим языком, не вникают в условия и сноски, и подписывают документы не глядя.

И уже в процессе пользования картой, они могут узнавать «неожиданные» вещи. Например, что за обслуживание счета нужно платить, что за снятие наличных могут взимать комиссию, или что при оплате покупок в магазине можно уйти в овердрафт, даже не желая этого.

Что такое овердрафт? Овердрафт – это краткосрочный кредит для граждан, который позволяет производить платежи при отсутствии достаточных средств на счете, и совершать покупки за счет денежных средств банка.

Если говорить простыми словами, то овердрафт – это сверхлимитная задолженность, возникшая из-за того, что владелец карты потратил больше средств, чем было у него на счету. Например, товар стоит 30.000 рублей, а на счету карточки 27.000 рублей. При совершении покупки списываются ваши 27 тысяч и еще 3 тысячи овердрафта за счет тех денег, которые предоставил вам банк.

По сути, это обычный кредит, предоставляемый в виде возобновляемой кредитной линии под определенную процентную ставку. Зачастую процент этот очень высокий – выше чем по потребительским кредитам, он примерно равен ставке по кредитным картам.

Как правило, данная услуга предоставляется постоянным клиентам банка, которые имеют достаточную платежеспособность, чтобы банк предоставил им кредитную линию на случай необходимости. Однако бывает и так, что овердрафт обнаруживается клиентом неожиданно, когда банк выставляет ему счет за использование данной услуги, хотя она и не была ему нужна. Разберемся, почему так бывает.

Технический овердрафт по дебетовой карте: что это такое

Овердрафт по банковским картам бывает двух видов: разрешенный и технический. В зависимости от того, с каким именно вы столкнулись, будет зависеть множество условий как по его использованию, так и по погашению долга. Рассмотрим их.

Разрешенный овердрафт

Разрешенный овердрафт – это овердрафт в классическом его понимании. То есть это предоставление кредита в виде определенного лимита денежных средств, которыми можно пользоваться под процентную ставку, заранее оговариваемую в договоре. Лимит при этом является утвержденным и известным владельцу карты.

Как правило, клиент сам запрашивает данную услугу у банка еще на этапе оформления карты. Банк получает заявку, оценивает платежеспособность клиента на основании данных о его заработке, трудовой деятельности и кредитной истории, после чего принимает решение об установлении допустимой суммы средств, которую можно расходовать сверх остатка собственных денег на счету.

Если речь идет о карте, которая выпускается в рамках зарплатного проекта, то банк сам может предложить клиенту подключить к его карте услугу овердрафта. И в этом случае клиент сразу узнает, какой именно лимит ему могут предложить, под какой процент, и если он его устраивает, то все условия использования овердрафта прописываются в договоре.

Технический овердрафт

Технический овердрафт – это перерасход денежных средств по карте, который возникает без вашего на то желания. То есть в этом случае ни клиент не подавал заявку на подключение данной опции к его карте, ни банк заранее не согласовывал с ним наличие кредитного лимита, а овердрафт при этом возникает просто из-за особенностей функционирования платежной системы.

- Списание различных платежей, например, за обслуживание счета, за смс-оповещения, за страхование и т.д. Вы могли перестать пользоваться картой, положить её в дальний ящик и забыть о том, что по ней нужно ежегодно или ежемесячно вносить плату за обслуживание, но она продолжает списываться с вашего счета. Если денег нет, то карта уходит в минус – технический овердрафт.

- Списание автоплатежей. Та же самая схема – вы могли настроить автоплатеж для оплаты кредита, закрыть его и забыть отключить автоплатежи. Деньги все равно продолжают списываться, и если ваших средств будет недостаточно, карта уйдет в овердрафт.

- Курсовая разница. Например, при оплате покупок за границей с вас могут списать курсовую разницу не день в день, а на следующий день, когда курс уже изменился. И если ваших средств мало, вы также уйдете в минус.

- Множественные списания. Иногда случается технический сбой при оплате покупок, когда сообщение о списании уходит от продавца в банк не один раз, а несколько. Банк также несколько раз списывает с вас одинаковые суммы, и если на карте уже недостаточно для этого денег, вы уходите в минус.

Ситуация достаточно неприятная, но в зависимости от условий возникновения овердрафта, можно предпринять определенные действия. Например, если вы увидели странные списания на одну и ту же сумму, их легко опротестовать, и банк вернет вам деньги обратно. Или если кредит уже давно закрыт, то автоплатеж также можно вернуть в случае закрытия кредитного счета.

Сложнее ситуации, когда человек невнимательно следит за своими счетами, и у него накапливаются долги из-за использования технического овердрафта. Проценты за данную услугу высокую, и плюс у нее есть особенность – погасить долг нужно уже в конце расчетного месяца, максимум – в следующем. И если этого не сделать, то возможны неприятные последствия.

Что такое блокировка средств по причине технического овердрафта

Одна из самых сложных ситуаций – это когда карта уходит в минус, и банк блокирует вашу карточку и все средства на ней по причине технического овердрафта. Как правило, именно на этом этапе владелец счета начинает звонить в банк и узнает, что оказывается он, воспользовался услугой кредита, и теперь должен кредитору высокие проценты.

- В соответствии с N 266-П пункт 2.7 Положения ЦБ РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт», банковские организации действительно могут предоставлять своим клиентам овердрафт для осуществления расчетных операций в том случае, если данное условие было отражено в договоре банковского счета.

- Если у клиента возник технический овердрафт, то это автоматически означает, что договоренность о предоставлении услуги овердрафта с клиентом достигнута не была. В договоре этот момент не отображался, клиент с условиями использования данной услуги ознакомлен не был, и не соглашался с ними.

- Перед тем, как списывать со счета клиента денежные средства, банк должен проверить состояние счета, и обеспечить проведение операции только в пределах остатка денежных средств на карте клиента. Иными словами, банке должен сначала убедиться, что у клиента достаточно средств для совершения покупки в указанном магазином размере, и только после этого провести операцию списания (Письмо Банка России от 30.06.2009 «Ответы и разъяснения по некоторым вопросам, связанным с применением Положения Банка России от 26 марта 2007 года N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»).

Неразрешенный овердрафт – это кредит, но как мы уже поняли, кредит не может быть выдан заемщику без согласования с клиентом условий предоставления этого самого кредита. То есть банк должен довести до заемщика все сведения – сумму лимита, процентную ставку, график погашения и т.д., и закрепить это все в договоре.

Если задолженность возникла по вине клиента, например, он не внес плату за обслуживание счета, то она должна быть погашена на платной основе в рамках кредитных отношений, и не должна влечь за собой штрафные санкции. А вот если долг появился по независящим от клиента обстоятельствам, то исправлять данную ошибку должен именно банк, например, при повторных ошибочных списаниях или списаниях средств больше, чем есть на карте клиента.

В частности, если банк списал с вас за одну и ту же покупку несколько сумм, и карта ушла в минус, либо с вас списали курсовую разницу через несколько дней. В данном случае нужно ориентироваться на Определение Верховного Суда РФ от 25.11.2014 N 5-КГ14-124, который постановил, что сбой программного обеспечения банка не освобождает банк от ответственности перед клиентом за ненадлежащее предоставление услуги. Соответственно, никакие штрафы вам навязывать не могут, и деньги обязаны вернуть.

Что делать, если ваша карта ушла в технический овердрафт

Мы уже выяснили, что предоставление овердрафта без согласования условий его использования в банковском договоре незаконно. Если вы при подписании бумаг были ознакомлены с данной услугой и согласились на её использование, то банк винить не в чем – долг нужно погашать в соответствии с тарифами договора.

Если же овердрафт технический, т.е. вы на него не соглашались, то при обнаружении странных списаний или блокировки карты нужно незамедлительно обратиться в отделение банка или позвонить по телефону его горячей линии. Сотруднику нужно объяснить, что перерасход возник не по вашей вине, согласия на овердрафт вы не давали, и что хотите вернуть свои деньги.

Иногда требуется обратиться в отделение и написать заявление, в котором нужно подробно описать, из-за чего возникли списания – например, ошибка магазина, или курсовая разница и т.д. После его рассмотрения неверно списанные деньги должны будут вернуть обратно на счет без всяких штрафов.

Если же банк отказывается это делать, то можно и нужно писать жалобу в Роспотребнадзор о нарушении ваших прав как потребителей финансовой услуги. К сожалению, по своей инициативе банки редко возвращают деньги, и если сумма ушла действительно большая, то приходится отстаивать свои права в суде.