Что такое ETF и как работают биржевые фонды: гайд для инвесторов

Собирать в портфель новые бумаги дорого, сложно и долго. Но можно купить одну бумагу и инвестировать сразу в несколько компаний — так устроен ETF.

Иллюстрация: Оля Ежак для Skillbox Media

Разобраться помог

Иван Копейкин

Руководитель управления аналитики центра инвестиционных продуктов в «СберСтраховании жизни».

ETF считают лёгким способом инвестирования, потому что при нём не нужно собирать портфель из ценных бумаг самому. В этом материале Skillbox Media расскажем:

-

и чем они полезны инвестору; ETF;

- какие есть виды ETF по составу и стратегии;

- в чём плюсы ETF;

- в чём минусы ETF;

- как обстоят дела с ETF на биржах;

- как правильно выбрать ETF;

- какие есть отечественные аналоги зарубежным фондам.

Что такое ETF

ETF (exchange traded fund) — это зарубежный биржевой фонд с набором ценных бумаг. Бумаги собирают по биржевому индексу — это показатель, который во многом отражает динамику отдельного класса активов, отрасли или рынка в целом.

Индекс могут собирать по любому признаку: по географическому, по отраслевому, по набору активов. Например, есть индекс ММВБ — в него входят 50 крупнейших компаний России, или GOLD, который отражает цену на золото.

Покупка паёв фонда позволяет инвестору вложиться сразу во все ценные бумаги индекса. Простыми словами, если в ETF содержатся бумаги восьми компаний, то в одном пае фонда будет содержаться доля акции каждой компании. Купив один пай, инвестор получит доли сразу нескольких компаний — это удобнее, чем выкупать их по отдельности.

Курсы Skillbox для тех, кто хочет грамотно инвестировать

- «Трейдинг» — научиться торговать на финансовых рынках, контролировать риски и совершать обдуманные сделки.

- «Инвестиционная оценка» — изучить разные методы инвестиционной оценки, определять стоимость бизнеса и активов.

- «Финграмотность» — узнать, как контролировать расходы и доходы, копить и вкладывать деньги в активы.

Как работают ETF

Фонды покупают ряд активов в свой портфель согласно выбранной стратегии. Портфели могут содержать бумаги крупных предприятий какой-то страны или стран, сектора экономики, товаров, видов активов или бумаги других фондов. Затем ETF выпускает паи, которые можно свободно купить и продать на бирже.

Цена ETF формируется из цены активов в нём и количества выпущенных паёв. Например, если в фонде содержится одна акция Сбербанка по 162 рубля и Газпромбанка по 159 рублей, общая стоимость фонда составит 321 рубль. Теперь, чтобы получить стоимость одного пая, нужно поделить общую стоимость фонда на количество выпущенных паёв. Допустим, их было 100. Значит, один пай стоит 3,21 рубля.

В цену пая также входит комиссия за управление. Её берёт управляющий — тот, кто управляет фондом, выбирает активы, следит за индексом.

Рыночная цена пая ETF может отличаться от расчётов. На бирже всё решает спрос. Если фонд интересен инвесторам, стоимость ETF будет расти независимо от справедливой цены. Если спрос низкий, она тоже будет ниже расчётной цены — совокупной стоимости активов внутри фонда.

Особенность ETF в том, что рыночная цена, как правило, не сильно отличается от расчётной или справедливой. Её контролируют маркетмейкеры — участники рынка, которые всегда готовы купить или продать паи. Если маркетмейкер заметит сильное отклонение от справедливой цены, он купит паи фонда и выставит их на торги по цене ближе к расчётной.

Какие есть виды ETF

Индексы, по которым формируют ETF, могут быть любыми — по отраслям, географическим показателям, товарам, уровню капитализации, наборам активов и чему угодно вообще. Мы разберём самые популярные типы ETF по индексам в их составе.

ETF из облигаций могут включать корпоративные, государственные или муниципальные облигации. В отличие от обычных облигаций, у ETF нет срока погашения. Фонд сам отслеживает погашенные бумаги и заменяет их на другие.

Такие фонды тоже можно делить по секторам и странам. Например, в AAA входят австралийские корпоративные облигации. Есть ETF с российскими облигациями — например, SNAS или MGOC.

ETF из акций помогают оценить ситуацию в стране, отрасли, мире и сбалансировать портфель. Инвесторы покупают такие ETF, чтобы снизить риски убытка в портфеле в случае кризиса в конкретной компании, секторе или стране.

Например, можно купить глобальные ETF вроде ACWI, в которые входят акции сразу нескольких стран. Тогда, если одна страна переживает кризис, другие «вытянут» портфель.

Можно вложиться в экономику определённой страны. Например, в EWI входят акции итальянских компаний.

Отраслевые ETF содержат в себе бумаги из отдельной отрасли. На рынке различают множество отраслей: промышленность, сельское хозяйство, недвижимость, торговля, общественное питание, транспорт и связь и другие.

Допустим, инвестор хочет вложиться в IT-сектор, но не может определиться, что именно покупать. Если выбрать одну компанию, риски будут слишком высоки. Бизнес может в какой-то период переживать внутренний кризис. Из-за этого котировки на бумаги упадут.

Удобнее купить пай ETF, который будет содержать акции сразу нескольких IT-компаний. Даже если одна компания будет переживать кризис, другие за счёт своего роста перекроют убыток частично или полностью.

Например, VOX состоит из акций энергетических компаний США, а BKCH — из акций компаний, которые связаны с облачными вычислениями.

Товарные ETF — фонды, в которых содержатся коммодитиз. Это товары, которые можно купить или продать на бирже. Самые популярные виды товаров у инвесторов — золото и нефть.

Обычно такие ETF покупают для защиты от падения рынков. Допустим, в кризис, когда акции падают, золото, как правило, растёт.

Плюсы ETF

Диверсифицирует портфель и снижает риски. ETF уменьшают риск обвала портфеля, потому что в них большое количество разных бумаг.

Например, акции «Газпрома» постоянно растут и падают.

В то же время индекс всех российских голубых фишек, включая «Газпром», вырос на 44,05%.

Низкая цена. Стоимость пая в несколько раз ниже, чем стоимость отдельных акций, входящих в состав фонда.

Экономия на брокерских комиссиях. Это преимущество может срабатывать в отдельных случаях, когда комиссия фиксированная. Вместо того, чтобы платить комиссию за несколько сделок, вы купите паи ETF и заплатите один раз.

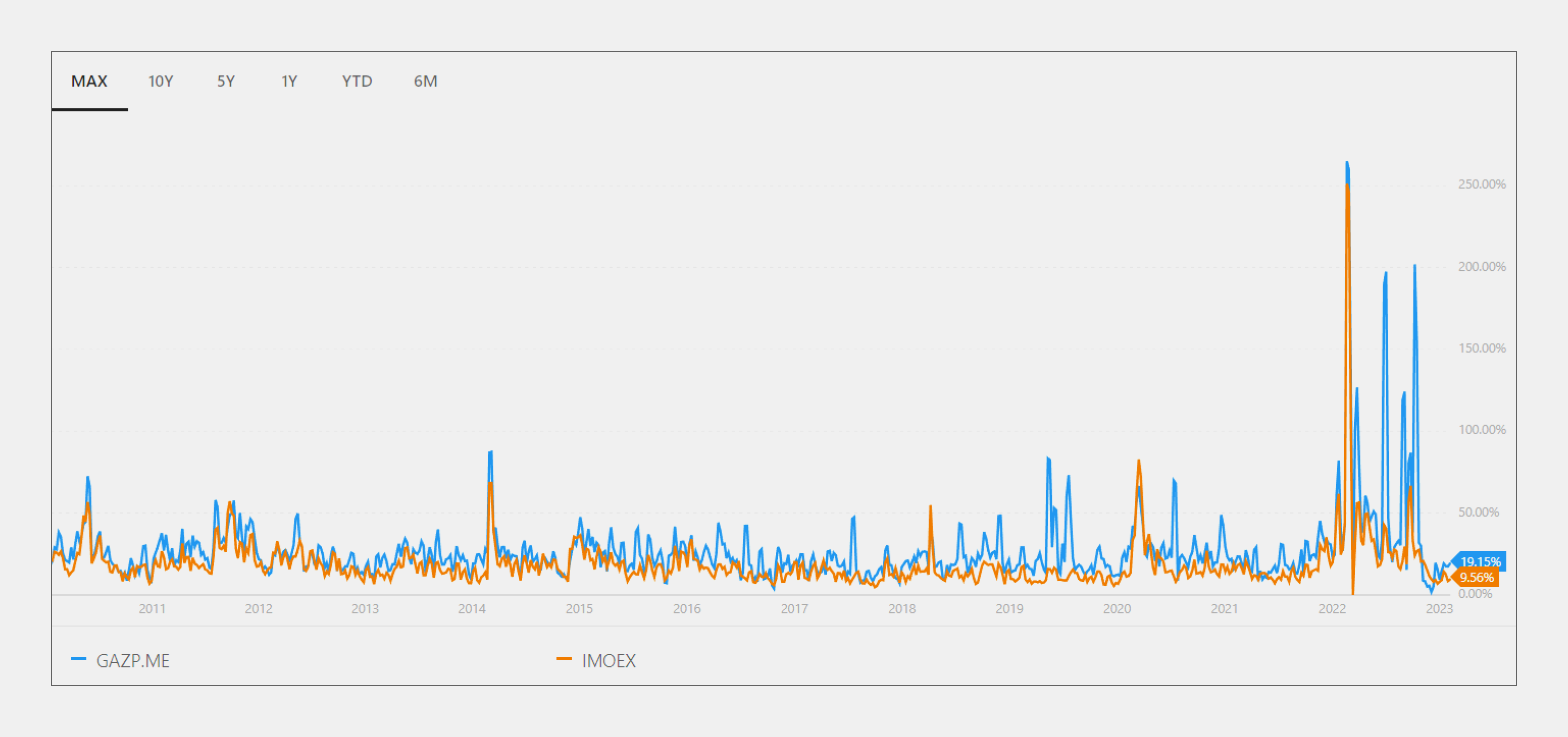

Низкая волатильность . Как мы уже говорили, за счёт диверсификации активов внутри фонда паи меньше подвержены волатильности, соответственно, риски тоже уменьшаются.

Если сравнить волатильность индекса Мосбиржи и акции «Газпрома», можно увидеть, что «Газпром» сильнее реагирует на изменения на рынке. Индекс Мосбиржи ведёт себя спокойнее, хотя «Газпром» в него тоже включён.

Прозрачность. Владельцы бумаг могут посмотреть состав портфеля ETF и в любое время увидеть изменения в котировках купленного пая.

Минусы ETF

В России ETF доступны только квалифицированным инвесторам. С 1 января 2023 года Банк России запретил брокерам исполнять заявки неквалифицированных инвесторов на покупку иностранных бумаг. Теперь покупать иностранные активы могут только квалифицированные инвесторы. Как стать квалифицированным инвестором — рассказываем в статье.

Есть риски из-за возможного расширения санкций в будущем. Из-за санкций со стороны США и европейских стран управляющие компании не могут полноценно поддерживать работу большинства ETF. Европейские депозитарии не видят владельцев ценных бумаг и, чтобы случайно не связаться с компаниями и лицами под санкциями, просто не проводят сделки с Россией. Например, ETF от самого крупного провайдера FinEx сейчас недоступны на Мосбирже.

К тому же европейские провайдеры перестали отправлять российским компаниям данные о котировках и торгах на зарубежных биржах. Теперь выставить корректные цены активов в фонде невозможно.

При этом из портфелей российских инвесторов заблокированные ETF никуда не делись, просто сделать с ними что-либо пока невозможно.

Однако некоторые ETF всё ещё доступны российским инвесторам. Среди них фонды США и Италии: ACWI, SPY, MDY. К тому же в 2023 году Санкт-Петербургская биржа планирует запустить ETF, номинированные в гонконгских долларах и юанях.

Когда изменится ситуация с остальными фондами, никто не знает.

Невозможно влиять на состав ETF. ETF в любой момент может отказаться от какой-то бумаги внутри индекса в пользу другой. Инвестору остаётся только отслеживать, какие активы входят в портфель фонда, но влиять на эти процессы он не может.

Доходность не гарантирована. Стоимость паёв зависит от движения индекса. Если индекс падает, паи фонда тоже падают. Инвесторы обычно инвестируют в ETF вдолгую на 3–5 лет, чтобы периодические просадки не влияли на доходность.

Одним ETF диверсифицировать портфель не получится. Котировки фондов могут сильно проседать из-за кризиса в секторе. Например, изменения цен на российское энергетическое сырьё влияют на волатильность индекса нефти и газа, и, соответственно, на цены фонда.

Поэтому безопаснее вкладываться сразу в несколько фондов разных отраслей и активов. Тогда даже спад всей экономики одной страны не так сильно повлияет на портфель.

Риски не застрахованы. Если ETF обанкротится, инвестор потеряет деньги, в отличие от банковских вкладов. Так случилось 27 июня 2022 года с фондом FXRB. Паи фонда снизились до нуля, в связи с этим Мосбиржа приняла решение снять ETF с торгов. Убытки инвесторам никто не компенсировал.

ETF на Московской бирже и Санкт‑Петербургской бирже

С 2022 года Мосбиржа приостановила торги ETF. Возобновит ли она их, неизвестно.

На Санкт-Петербургской бирже торгуются ETF, в которые включены американские ценные бумаги. Операции с ними доступны только квалифицированным инвесторам.

Например, на Санкт-Петербургской бирже можно купить SPDR S&P 500 ETF Trust. Он собран по индексу S&P 500, который содержит в себе больше 500 акций компаний США с наибольшей капитализацией. В его состав входят акции Apple, Microsoft, Amazon, JPMorgan Chase. На 9 февраля 2023 года бумага фонда торговалась по 596,62 доллара.

Как выбрать ETF

Выбор фонда зависит от стратегии инвестора. Например, если вы хотите защитить портфель от рисков, лучше выбирать ETF из облигаций, если хотите заработать — из акций, если хотите диверсифицировать — из акций разных стран, отраслей и активов.

Когда определились с целями покупки, можно выбрать несколько ETF и сравнить их по разным показателям. Вот три показателя, на которые ориентируются чаще всего.

Ликвидность. Ликвидность покажет, как быстро этот актив можно продать по рыночной цене.

Если в день с акциями ETF совершают множество сделок, ликвидность, как правило, высокая. Вы сможете продать бумагу по рыночной цене. А если паи покупают или продают всего несколько раз в месяц, ликвидность низкая — продать ETF по рыночной цене будет сложно.

Доходность. Достаточно посмотреть доходность и поведение фонда за последние 3-5 лет, чтобы понять его устойчивость и интерес инвесторов. Сравните несколько ETF, чтобы сделать лучший выбор.

Доходность в прошлом не гарантирует доходности в будущем. Но этот показатель позволяет примерно понять, будет ли выгодным вложение в ETF.

Состав. Нужно оценивать его, потому что от него зависит потенциальная доходность. Внимательно изучайте состав каждого ETF — иногда фонды схожи по классификации, но бумаги в них разные. А ещё бывает, что управляющие закупают не отдельные акции, а другие ETF.

Ещё нужно учитывать количество бумаг в составе фонда: чем их больше, тем меньше риск. На сайтах-агрегаторах фондов рассчитывают долю 10 самых востребованных акций в составе фонда. Эта информация позволит понять, насколько равномерно распределены средства внутри фонда и акции каких компаний преобладают.

Какие отечественные аналоги есть у ETF

У ETF есть российская альтернатива — БПИФы. Биржевые паевые инвестиционные фонды идентичны иностранным фондам — с той лишь разницей, что они российские.

Сейчас инвесторам доступны БПИФы с иностранными активами, и некоторые полностью повторяют состав ETF. Например, бумаги зарубежных индексов и ETF можно купить с помощью фондов «Альфа-Капитал» и «Райффайзен Капитал». А индекс S&P 500 содержится в доступном российским инвесторам фонде RCUS.

Главное о ETF в 8 пунктах

- ETF — это фонд с набором ценных бумаг. ETF покупать проще и иногда дешевле, чем акции по отдельности.

- Стоимость пая ETF, как правило, в десятки, а то и в сотни раз дешевле бумаг, которые находятся в портфеле фонда.

- Главные плюсы ETF: диверсификация, низкая волатильность в сравнении с отдельными бумагами, относительно дешёвые паи и возможная экономия на комиссиях.

- Минусы: в России фонды доступны только квалифицированным инвесторам. К тому же не все ETF сейчас торгуются на отечественном рынке, их доходность не гарантирована, а страхования от рисков, такого как у вкладов, нет.

- На Московской бирже сейчас нет доступных ETF, зато на Санкт-Петербургской торгуются фонды США.

- При выборе фонда обратите внимание на ликвидность, доходность и состав. Сравните несколько фондов между собой, так будет проще выбрать лучший.

- ETF можно заменить отечественными БПИФами — это те же фонды, только российские.

Редакция Skillbox Media рекомендует

Как узнать больше про инвестиции и трейдинг

- Покупать акции, облигации и ETF невозможно без биржевого брокера. Вот статья, которая поможет разобраться, чем он занимается и зачем нужен инвестору.

- ETF — один из инструментов трейдинга. Трейдер — человек, который совершает много сделок на фондовом рынке и зарабатывает на этом. Он может получать 100 тысяч и больше в штате компании или увеличивать свой капитал. Прочитайте обзор профессии, чтобы узнать больше о работе трейдера.

- Чтобы зарабатывать на трейдинге, нужно получить много знаний. Сделать это можно на курсе Skillbox «Трейдинг». Вы научитесь торговать на финансовых рынках и контролировать риски. Создадите собственную стратегию торговли и сможете совершать обдуманные сделки.

Эти материалы Skillbox Media могут быть вам полезны

- Что такое лонг и шорт — и что лучше выбрать начинающему трейдеру

- Что такое финансовая грамотность и как её повысить

- Куда девать деньги в случае потрясений: советы экспертов

- Что такое цифровой рубль и зачем он нужен

- Как работают NFT и как на них заработать

Облигации — это примерно как дать денег в кредит. Инвестор даёт в долг государству или компании с условием, что ему вернут деньги в назначенный день с процентами.

Диверсификация портфеля — это когда капитал собирают из разных активов с разным уровнем риска. Простыми словами, инвестор покупает одновременно акции, облигации, драгоценные металлы, валюту, недвижимость и другие активы, чтобы снизить возможные убытки в случае, если какой-то актив подешевеет.

Волатильность — изменения цены актива. Если актив резко меняет стоимость от высокой к низкой, значит, волатильность высокая. И наоборот, если разрыв в стоимости небольшой, волатильность считается низкой.

Что такое инвестиционные фонды, и как на них заработать

Инвестиционный фонд — это организация, осуществляющая коллективные инвестиции. Чтобы стать участником фонда, нужно купить пай (в ПИФах) или долю акций (в ETF). Деньги инвесторов управляющие фонда объединяют в единый портфель и инвестируют в разные активы.

Фонды, инвестирующие в акции и облигации, обеспечивают хорошую диверсификацию, ведь средства вкладываются в ценные бумаги десятков и даже сотен компаний. Так, если инвестор приобретает пай фонда, инвестирующего в индекс Мосбиржи, он одновременно получает акции 43 компаний РФ. А если покупает пай фонда, инвестирующего в индекс S&P 500, — акции 502 крупнейших компаний американского рынка. Поэтому инвестиции в фонды считаются менее рискованными по сравнению с покупкой акций и облигаций.

Фонды — самый простой способ стать владельцем большого числа активов одновременно. Обладать большим капиталом для старта инвестиций в биржевые фонды не требуется. Иначе на покупку всех бумаг понадобились бы огромные деньги. Большинство российских инвесторов не имеют таких финансовых возможностей.

Пример

Самый простой пример — фонд, отслеживающий индекс S&P 500. Инвестируя в него, вы покупаете акции 502 крупнейших компаний фондового рынка США. Топовые акции оценены в тысячи долларов.

Акции Apple стоят около $154, Tesla — $299,7. Кроме того, в индексе редко преобладает доля единственной компании. У каждого эмитента есть своя доля. Потребуются сотни тысяч долларов, чтобы повторить список компаний индекса S&P 500.

Для сравнения можно привести индекс Мосбиржи: на покупку ценных бумаг, полностью повторяющих индекс, нужно примерно 450 тысяч ₽.

Владелец пая не является единственным собственником одного актива. Участник фонда не считается акционером компаний, даже если управляющая организация владеет акциями этих компаний.

Во что фонды вкладывают деньги?

Фонды инвестируют капитал в активы, различающиеся между собой по степени риска: акции, облигации, золото, недвижимость, сырье. Также фонды могут быть привязаны к отраслям экономики: легкая/тяжелая промышленность, транспорт, аграрный сектор и т.д.

Виды фондов

Инвестиционные фонды бывают двух видов:

- активно управляемые (ПИФы), в которых профессиональные управляющие стремятся обогнать стоимость индекса и показать наилучший результат;

- пассивно управляемые биржевые индексные фонды (ETF), привязанные к определенному индексу, например, S&P 500 в США.

Паевые инвестиционные фонды впервые появились в России в 1996 году. Изначально они работали только с государственными ценными бумагами, а затем начали вкладывать средства пайщиков в акции российских приватизированных предприятий. Сегодня деньги инвестируются и в другие активы.

Паевые инвестиционные фонды бывают нескольких типов.

По сроку инвестирования:

- открытые — фонды, которые позволяют в любой момент купить или продать паи через специальные мобильные приложения нажатием одной кнопки;

- интервальные — фонды, паи которых можно приобрести или продать в определенные временные интервалы частотой один-четыре раза в год. Это делается, чтобы сбалансировать денежные потоки и управлять активами фонда, не опасаясь значительного вывода денег и продажи активов. К данному типу относятся фонды недвижимости;

- закрытые паевые инвестиционные фонды (ЗПИФ) формируются до целевого размера фонда. Продать доли ЗПИФ в любой момент невозможно: они будут возвращены через определенный период времени.

Предположим, управляющая компания ЗПИФ планирует вложить в промышленность Великобритании 4 млн фунтов стерлингов. Управляющая компания занимается сбором средств инвесторов до тех пор, пока сумма не будет накоплена. Как только цель достигнута, стать участником ЗПИФ невозможно.

По составу активов:

- паевые фонды недвижимости наиболее консервативные. У недвижимого имущества прогнозируется арендный доход;

- ПИФы акций наиболее рискованные;

- ПИФы облигаций, наоборот, наименее рискованные;

- фонды смешанных инвестиций, как нетрудно догадаться, в составе имеют микс акций и облигаций.

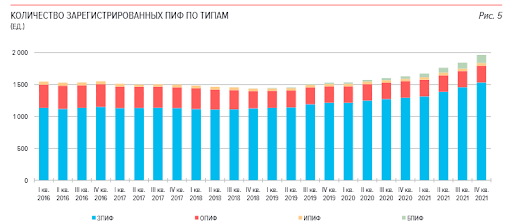

Дело в том, что в январе-октябре 2021 рынок российских акций непрерывно рос, что рассматривалось многими инвесторами как хорошая возможность получить высокую доходность. Это и способствовало притоку средств в ПИФы, ориентированные на вложения в долевые инструменты российских компаний.

Новые фонды в прошлом году возникли в основном в сегментах ЗПИФ (+240 ед.) и БПИФ (+84 ед.).

Количество зарегистрированных в РФ ПИФов по типам за 2016-2021 годы (Источник: cbr.ru)

Управляющая компания «Ак Барс Капитал» — крупнейшая в Приволжском федеральном округе: в пяти открытых и 12 закрытых ПИФах находятся более 52 млрд ₽. Их доходность достигает 20%, а стартовая сумма вложений в 1 000 ₽ посильна большинству людей. Начать инвестировать в ПИФы можно, открыв брокерский счет счет в «Ак Барс Финанс».

- доходность выше, чем по депозитам;

- низкий порог входа;

- управляющая компания занимается профессиональным управлением;

- контроль со стороны ЦБ.

- гарантии дохода отсутствуют, учитывается рыночный риск — изменение рыночных цен, курса иностранных валют, снижение процентных ставок по активам;

- относительно высокие комиссии за управление, достигающие 10% в год;

- у управляющей компании могут отозвать лицензию — в таком случае по решению пайщиков имущество фонда будет передано другой компании, либо спецдепозитарием будет осуществлен процесс ликвидации фонда.

Как заработать на ПИФах?

Как правило, паи продаются управляющей компании, которая выплачивает текущую их стоимость.

На паях можно пытаться заработать спекулятивно: покупать, когда дешевеют и продавать, когда дорожают.

Более надежный способ — инвестировать долгосрочно.

ETF — (exchange-traded fund, или в России — биржевой ПИФ, БПИФ) фонд, который отслеживает какой-то индекс: акций, облигаций, драгоценных металлов — и инвестирует в него, повторяя структуру индекса.

Фонды бывают привязаны к разным типам активов и индексов, например, к индексам Dow Jones, S&P 500, РТС. Также они бывают привязаны к голубым фишкам, странам или целым регионам, секторам экономики.

Наибольшим спросом пользуются индексы Мосбиржи и S&P 500, РТС, MSCI Russia 25/50, FTSE 100, Dow Jones Industrial Average, NASDAQ.

Инвестировать в ETF можно через фондовую биржу.

- доступность — акции большинства ETF стоят примерно 1000-3000 ₽, а есть и более доступные варианты, например, фонд корпоративных облигаций SBRB стоимостью 12,29 ₽ (биржевой фонд инвестирует в рублевые корпоративные облигации);

- широкая диверсификация;

- ликвидность — возможность продать любое количество акций ETF на бирже в короткие сроки;

- контроль со стороны Центрального банка РФ.

Как заработать на ETF-фондах?

На ETF-фондах инвесторы зарабатывают так же, как на акциях: за счет роста цены от первоначальной.

Рыночная цена акций ETF фонда определяется как общая стоимость всех ценных бумаг, поделенная на количество выпущенных акций фонда.

Допустим, фонд инвестирует в акции авиакомпаний. Если отрасль переживает спад и терпит убытки, инвестиционный фонд подешевеет. Если продать акции фонда в этот момент, их рыночная цена окажется ниже текущей (на момент продажи).

Такой же принцип действует в обратном случае. Если вы приобретаете акции фонда, вкладывающего капитал в компании IT-сектора, есть смысл дождаться роста популярности этой отрасли и затем продать их выше рыночной цены.

Задача управляющих — инвестировать капитал участников в ценные бумаги, создающие или повторяющие созданный индекс. Инвестиционная стратегия определяется в документах фонда (пример).

Что лучше — ETF или ПИФ?

У ETF и ПИФ есть одно сходство — вложение в большое количество различных активов.

При этом инвестор не занимается активным управлением. В паевом фонде управлением занимаются профессиональные управляющие, которые пытаются превзойти индекс, в ETF управляющие чаще всего следуют индексу. Расходы на управление ПИФом составляют от 2% до 10% в год, российских ETF — 0,3-1% в год.

Управляющая компания рассчитывает цену пая ПИФа раз в день по итогам прошедшего дня, цена акций ETF меняется онлайн в зависимости от спроса и предложения.

ПИФ и ETF — два разных инструмента, соответствующие разным инвестиционным целям.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Как купить весь рынок разом: готовимся к тестам по ПИФам и ETF

Паевой инвестиционный фонд ( ПИФ ) формируется из взносов его участников. С точки зрения закона это коллективный инвестиционный имущественный комплекс. Инвесторы, которые вкладываются в ПИФы, помещают деньги в общую «корзину». На эти средства управляющая компания покупает активы и управляет ими согласно определенной инвестиционной стратегии. Инвесторы получают «кусок» всех активов и, соответственно, прибыли. Эти «куски» активов — паи.

Инвестиционный пай — это именная ценная бумага , которая удостоверяет долю его владельца в праве собственности на имущество, из которого состоит ПИФ.

Согласно закону, владелец пая также получает право требовать от управляющей компании надлежащего доверительного управления этим имуществом, а также право получать доход, если он предусмотрен правилами доверительного управления фондом. Кроме того, владелец пая имеет право получить денежную компенсацию при закрытии ПИФа.

Продажа и погашение паев: особенности разных видов ПИФов

Паевые инвестиционные фонды бывают открытыми, биржевыми, интервальными, закрытыми. Эти категории показывают возможность инвестора продать паи обратно управляющей компании. Если ПИФ открытый (ОПИФ), то компания всегда купит пай. Паи биржевых паевых инвестиционных фондов (БПИФ) можно свободно покупать и продавать на бирже. Если фонд интервальный (ИПИФ), то продать пай можно в определенные периоды (такие периоды, интервалы, длятся две недели и наступают не реже одного раза в год).

Однако если фонд закрытый (ЗПИФ), то продать его пай по своему желанию не удастся. Погасить его можно при закрытии фонда. Если от 75% до 100% участников ЗПИФ решат досрочно его прекратить, то фонд закроют, а инвесторы получат либо деньги от продажи активов, либо имущество. Кроме того, избавиться от пая можно, если управляющая компания изменила правила фонда, а инвестор с этим не согласен.

В некоторых фондах может быть предусмотрено право управляющей компании на частичное погашение паев по решению самой компании. В этом случае его можно применять не чаще чем раз в 100 дней, а погашать можно не более 20% паев за раз.

У паев есть расчетная цена и рыночная. Первая считается через деление стоимости чистых активов фонда на число выпущенных паев. Рыночная — это цена, по которой совершаются сделки. Если управляющая компания выплатила инвесторам промежуточный доход, то, как правило, расчетная стоимость пая ЗПИФа снижается.

Если ЗПИФ не предназначен строго для ограниченного круга инвесторов, то его паи можно продавать на вторичном рынке. Такая возможность должна быть предусмотрена правилами управления фондом. Однако чтобы инвестор смог продать свой пай, он должен найти покупателя, а сколько времени это займет, точно определить не получится. Продать паи БПИФ, которые торгуются на бирже, гораздо проще.

Что такое ETF?

ETF (сокращение от Exchange Traded Fund) — это инвестиционный фонд, чьи паи можно купить или продать на бирже. БПИФ — его российский аналог.

Учреждает такой фонд и управляет им компания, которую называют провайдером ETF. Один провайдер может управлять сразу несколькими фондами. Он собирает капитал инвесторов и вкладывает деньги в ценные бумаги — их называют базовыми активами. Провайдеры также публикуют список бумаг, которые входят в состав ETF. Когда инвестор покупает пай такого фонда, то он как бы приобретает доли во всех компаниях, бумаги которых входят в ETF.

В фонд могут входить сотни и даже тысячи бумаг определенной страны или отрасли экономики. Кроме того, есть фонды, связанные с золотом и облигациями . Часто структура ETF повторяет структуру какого-либо индекса — такие фонды называют индексными. Таким образом, инвестор, покупая бумагу фонда, приобретает пропорциональную долю в индексе и все сопутствующие преимущества.

Среди преимуществ — диверсификация инвестиционного портфеля, то есть распределение средств инвестора между различными активами. Она помогает снизить риски, чтобы в периоды падения рынка или стагнации портфель не проседал слишком сильно. Таким образом, вкладываться в ETF на индекс акций может быть менее рискованно, чем в отдельные иностранные бумаги.

Есть ли у инвестиций в ETF риски?

Несмотря на диверсификацию, вложения в ETF тоже сопряжены с определенными рисками. Основные из них:

валютный риск — риск потерь из-за изменения курса валюты, за которую продаются и покупаются паи ETF;

рыночный риск — риск потерять деньги из-за неблагоприятного изменения рыночных цен паев фонда;

риск ликвидности — риск того, что инвестор не сможет заключить сделку быстро и на выгодных условиях.

Как и в случае с иностранными акциями, риск изменения суверенного рейтинга России не является риском, связанным с вложениями российских инвесторов в паи ETF.

Как формируется цена ETF?

Когда индекс, за которым следует фонд, растет, то и цена ETF тоже пропорционально увеличивается. Цена ETF формируется на рынке, где торгуются базовые активы фонда, а не на биржевом рынке паев ETF. Если стоимость паев фонда окажется выше стоимости его портфеля, которая приходится на один пай, то авторизованный участник ETF вернет цену к справедливому уровню за счет операций на первичном и вторичном рынках.

Чтобы следовать индексу, провайдер ETF меняет структуру фонда, продавая или покупая нужные бумаги, чтобы изменить стоимость паев. Если состав индекса или вес отдельных компаний в нем меняется, то ETF также продает или покупает бумаги, чтобы следовать за индексом и точно отражать его структуру. Если провайдер не сможет обеспечить следование за индексом, то за этим последует разбирательство с администратором и затем с регулятором.

При этом паи некоторых ETF могут стоить меньше доллара. Кроме того, в России в такие фонды можно инвестировать в рублях. Если вы вкладываетесь в зарубежные ETF в иностранной валюте, то курс этой валюты нужно будет учитывать при расчете налогооблагаемого дохода. Например:

Трейдер Иннокентий купил пай ETF за $100, а через год продал его за $120. За это время курс доллара США вырос с ₽50 до ₽75. Его прибыль в валюте составила $20. Однако пришло время платить налоги, и Иннокентию пришлось считать налогооблагаемый доход в рублях. Ведь он гражданин России. Он посчитал и выяснил, что этот доход составил ₽4 тыс. Вот его расчеты:

Как выбрать ПИФы и управляющую компанию

В предыдущей статье я рассказывал, как работают ПИФы и зачем они нужны. Если вы решили попробовать этот финансовый инструмент, эта статья для вас.

инвестирует в ПИФы

Расскажу, на что обратить внимание при выборе управляющей компании и ПИФа.

Краткое содержание предыдущей серии

Вот в чем суть ПИФов: инвесторы передают свои активы управляющей компании, та собирает из этих активов фонды и распоряжается ими, чтобы получить для клиента прибыль.

В обмен на активы инвестор получает пай — ценную бумагу, которая подтверждает, что какая-то доля этого фонда принадлежит инвестору. Владельцы паев получают прибыль соразмерно своей доле в фонде.

Управляющие компании заинтересованы в привлечении инвесторов и управлении их активами. За эти услуги УК берут вознаграждение — процент от общей стоимости имущества в фонде. Еще бывает фиксированное вознаграждение — когда УК берет себе определенную сумму каждый месяц.

ПИФы можно разделить на более рискованные и менее рискованные — квальные и неквальные. Паи более рискованных ПИФов предназначены для квалифицированных инвесторов — это квальные ПИФы. Паи менее рискованных ПИФов не имеют ограничений в обороте и предназначены для неквалифицированных инвесторов, то есть для всех. Разница между ними — в наборе инструментов, которые могут входить в состав активов фонда.

Реестр владельцев паев ведет специальная организация — регистратор. А следит за соблюдением законности и интересов пайщиков специализированный депозитарий. УК платит регистратору и депозитарию ежемесячное вознаграждение из средств ПИФа. Все эти организации — УК, депозитарий, регистратор — подконтрольны ЦБ РФ, который выдал им лицензии и следит за их деятельностью.

Годовая доходность фондов сильно зависит от стратегии УК. ПИФы могут показать хорошую доходность по итогам года, но и риск по сравнению с депозитом в банке выше: паи не застрахованы, а доходы не гарантированы.

Как выбрать управляющую компанию

Если вы хотите вложиться в ПИФы, начинать нужно с выбора управляющей компании. УК — это юридическое лицо, которое будет управлять активами ПИФа.

Выбор УК потребует гораздо больше времени и действий, чем выбор депозита в банке. Помните, что вы выбираете людей, которым доверите право распоряжаться своими деньгами. Нужно обращать внимание на суммарную стоимость чистых активов, находящихся в доверительном управлении УК, на историю доходности фондов — с какого года ведется статистика и какой результат показывает из года в год, — а также на процент вознаграждения УК.

Процент вознаграждения каждая управляющая компания устанавливает по своему усмотрению — в зависимости от объема ПИФа, издержек управления, репутации компании, конкуренции и ситуации на рынке.

Существует несколько закономерностей. Первая: чем больше активов в фонде, тем меньше комиссия, которую берет УК. С точки зрения инвестора это выглядит так: чем больше фонд, тем он кажется надежнее, потому что большее количество людей вложило в него свои активы, а стоимость вознаграждений меньше.

Вторая закономерность: управляющие компании, работающие с недвижимостью, закладывают проценты больше, чем управляющие компании, работающие только с ценными бумагами. Это объясняется спецификой работы с недвижимостью. Здесь нужен больший штат сотрудников, которые будут отвечать за поиск новых объектов, поиск покупателей и арендаторов, работу с оценщиками, договорную работу, перерегистрацию прав собственности на недвижимость, ведение бухгалтерии и налогообложение, документооборот с клиентами, согласование сделок с СД и т. д. Всем им нужно платить, что увеличивает процент вознаграждения УК.

Третья закономерность: вознаграждение УК ПИФа почти всегда больше, чем процент за управление ETF. Это логично: УК занимается активным управлением, то есть оперативно реагирует на происходящие рыночные и экономические процессы, следит за ситуацией и подстраивается под нее.

Большинство ETF молча следуют за рынком, товаром или индексом — за тем активом, к которому он привязан. Растет цена актива — растет и стоимость ETF. Но когда рынок разворачивается вниз и идет снижение цены, ETF беззащитен. Он вынужден снижаться вместе с основным активом. УК ПИФа в случае разворота рынка может оперативно отреагировать и продать дешевеющие активы, сохранив деньги инвесторов. ETF такой возможности лишен.

Чтобы вам было на что ориентироваться при сравнении комиссий за управление, приведу примерные их размеры: ETF — от 0,1 до 1% в год, УК открытых ПИФов — от 0,5 до 3% в год, УК закрытых ПИФов — от 1,5 до 5%.

Аккуратней с объявлениями

В интернете полно рекламы, предлагающей инвестировать в разные ПИФы. К таким объявлениям стоит относиться скептически.

Если позвонить по такой рекламе, ответит, скорее всего, не сотрудник УК, а агент по продажам инвестиционных продуктов. Многие УК сами не продвигают свои услуги, потому что дешевле отдать эту функцию посредникам, которые специализируются на продаже инвестиционных и финансовых продуктов. И задача таких агентов — любыми способами заполучить как можно больше клиентов.

На этом моменте нужно оставить эмоции в стороне, включить критическое мышление и начать собирать информацию.

Существует реклама и другого рода — мошенники, которые прикрываются ПИФами, хотя на деле не имеют к ним никакого отношения. Обычно такие организации завлекают неопытных инвесторов гарантированной доходностью намного выше рынка. Но помните: в инвестициях гарантий нет. И никто не может обещать доход более 25% в год, когда средний процент по депозитам около 7,5% годовых, ОФЗ дают около 8% годовых, высокодоходные облигации приносят от 10 до 15%.

Где искать и проверять информацию об УК

Каждая УК обязана иметь свой сайт и раскрывать на нем определенную информацию и отчетность. Если сайт представляет собой одну страницу с минимальной информацией об организации и выложенной отчетностью, такая компания не сильно заинтересована в клиентах. Скорее всего, это карманная УК какого-нибудь холдинга — мы писали об этом в предыдущей статье.

По телефону сотрудники УК или агенты по продажам могут рассказывать о положительной динамике пая, о надежности инвестиционной стратегии и самой УК, о том, что УК работает на рынке с момента появления первых ПИФов, что надежности компании нет предела, а комиссии у них не больше, чем у конкурентов. Всю эту информацию придется перепроверять.

Прежде всего нужно убедиться, что УК действительно является участником финансового рынка и имеет лицензию Центробанка. Каждая УК обязана иметь лицензию и опубликовать ее на своем сайте. Кроме того, УК обязана размещать информацию о себе в «Интерфаксе» и на «Федресурсе».

Центр раскрытия корпоративной информации «Интерфакса» — это единая информационная база. Здесь можно проверить реквизиты УК и получить информацию о стоимости паев ее неквальных фондов, а также динамике изменения пая.

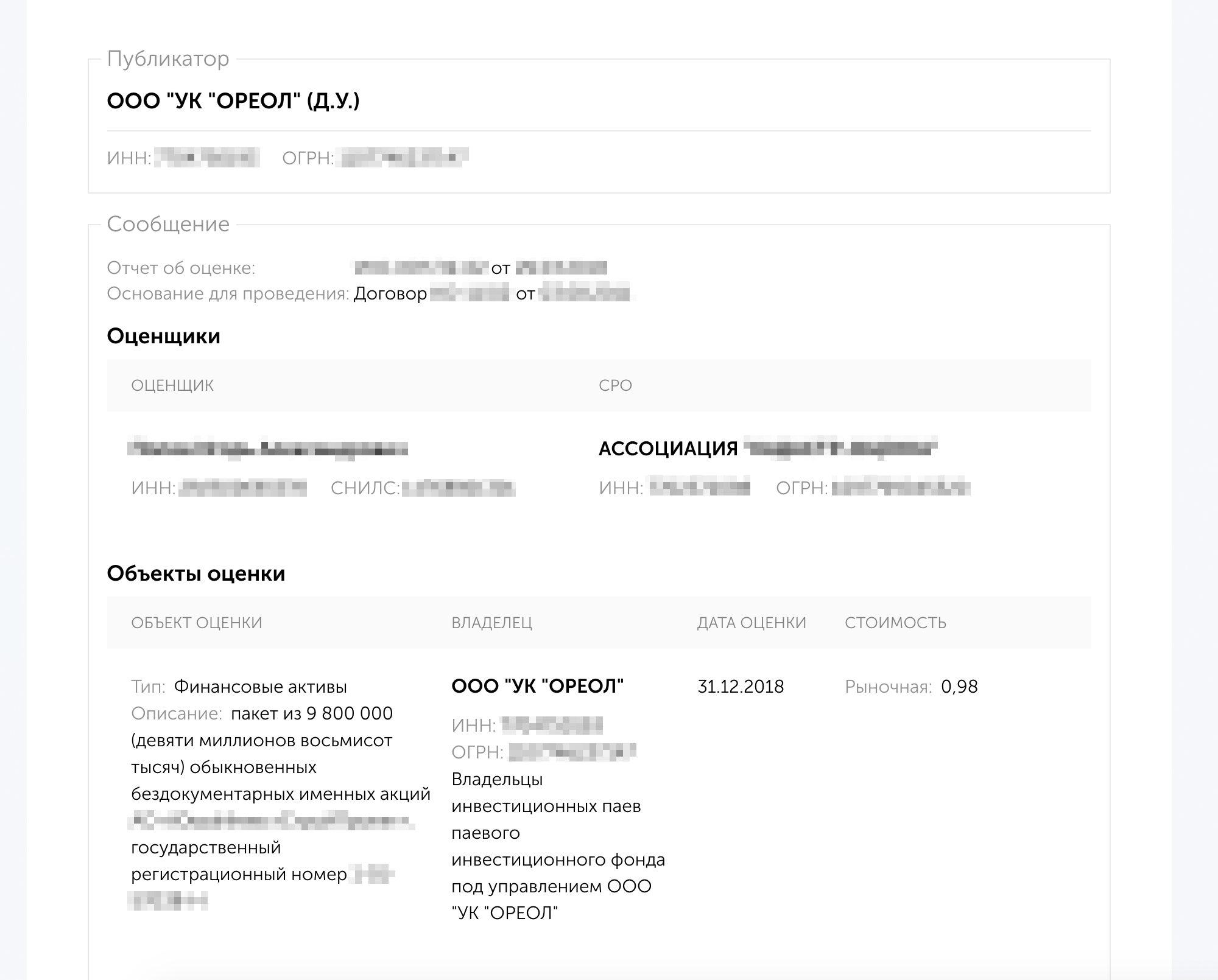

«Федресурс» — еще один источник информации об управляющих компаниях и их ПИФах. УК публикуют там информацию, связанную с оценкой активов под их управлением. Стоимость активов фонда — за исключением денежных средств и торгуемых на бирже инструментов — определяется оценщиком фонда с периодичностью не реже раза в полгода.

В типовых правилах ПИФов обычно указана периодичность не реже раза в год, но для оценки активов фонда отчет оценщика принимается, только если с момента оценки прошло не более шести месяцев.

Сайт Центробанка — следующий этап проверки. На нем доступен полный список всех ПИФов и УК. Списки регулярно обновляются. По ним можно проверить, какими ПИФами управляет УК, у какого СД и регистратора обслуживается.

В списке представлены вообще все ПИФы: действующие, формирующиеся и завершившие свою работу.

Как использовать эту информацию

Все манипуляции, описанные выше, помогают удостовериться в том, что УК действительно имеет право заниматься деятельностью по доверительному управлению активами. Но это только начало. Инвестора прежде всего интересует история деятельности и результаты управления УК. О своих успешных результатах УК заявит сама на своем сайте. Но ведь бывают и не очень успешные проекты.

Например, если УК предлагает вложиться в формирующийся фонд, то можно легко проверить основную информацию через реестр ЦБ из предыдущего раздела: сроки формирования, объем фонда, СД, регистратор. Благодаря этой информации можно понять, насколько успешно УК выводила на рынок свои предыдущие проекты.

Стоит насторожиться, если у УК много формирующихся фондов, но нет ни одного работающего. Это значит, что УК только начинает свою деятельность на рынке коллективных инвестиций. Возможно, там работают профессионалы с многолетним стажем, но, чтобы создать устойчивую систему и наладить схему работы со всеми инстанциями, потребуется время.

В такой ситуации вам, как инвестору, полезно будет обратить внимание на дату, когда УК получила свою лицензию в ЦБ. Если с момента получения лицензии до запуска первых проектов — вывода на рынок первых ПИФов — наблюдается разрыв в несколько лет, стоит задать представителям УК вопрос: «Чем занималась УК все это время?»

Другой случай — когда фондов много, но все они не сформированы или завершили свою деятельность. Возможно, организовать нормальную схему работы у такой УК не получается: проекты не находят инвесторов или не получают финансирования и развития, УК часто меняет приоритеты и стратегии.

Еще бывает, что у УК все ПИФы одного типа. Это значит, что компания специализируется на одном сегменте рынка и с другими видами активов до этого плотно не работала. Это не хорошо и не плохо, но инвестору полезно знать, в каких областях УК — эксперт, а в каких — новичок.

В вышеперечисленных случаях нужно еще раз обдумать свои действия и уровень доверия к УК. Бывают и другие ситуации. Например, УК выполняла свою работу, но уровень доходности не совпал с ожиданиями пайщика. Возможно, инвестор не так понял правила доверительного управления, поэтому появились ложные ожидания. Помните, что УК просто управляет чужим имуществом за вознаграждение, а не гарантирует удвоение капитала за год.

Выбор ПИФов. Смотрим ПДУ

Если вы убедились, что УК действует в рамках правового поля и что у нее богатая успехами история, пора перейти к выбору подходящего ПИФа. Чтобы выбрать ПИФ, нужно прочитать его ПДУ.

Правила доверительного управления (ПДУ) — это основной документ, по которому УК управляют имуществом фонда. Когда инвестор покупает паи фонда, он становится пайщиком. Это значит, что он соглашается с условиями инвестирования, прописанными в ПДУ. Подписывать ПДУ или какой-либо иной договор с УК не нужно. По сути, ПДУ — это договор-оферта. Пайщик не может их изменить. Он либо присоединяется к договору, приобретая паи фонда, либо нет.

УК может вносить изменения в ПДУ, но далеко не все пункты она может изменять в одностороннем порядке. Для внесения изменений, касающихся важных условий инвестирования, потребуется одобрение общего собрания пайщиков. И если на таком собрании одобряются изменения, у вас появится право погасить свои паи — если вдруг новые условия вас не устраивают.

Не думайте, что УК будет вносить изменения по три раза в месяц: ей это невыгодно. Необходимо соблюсти кучу формальностей, а еще все изменения в ПДУ обязательно нужно регистрировать в ЦБ. Государственная пошлина за регистрацию изменений в ПДУ согласно пункту 2.4 письма Банка России с 01.01.2015 составляет 16 000 рублей — и эти деньги УК платит из своего кармана. Поэтому обычно изменения копятся некоторое время, а потом вносятся все сразу.

Но читать ПДУ перед покупкой паев в любом случае нужно. Обычно в этом документе около 40 страниц, но читать стоит внимательно: от этого может зависеть сохранность ваших инвестиций. Ехать в офис для этого необязательно: если фонд неквальный, то ПДУ со всеми изменениями можно найти на сайте УК. Для квальных фондов существует законодательство о типовых ПДУ. Изучив типовые правила, вы будете подготовлены и сможете быстро разобраться в предлагаемых условиях инвестирования.

Пройдемся по всем разделам ПДУ.

Общие положения

ПИФы бывают четырех типов: открытые, интервальные, закрытые и биржевые — последние торгуются на бирже, говорить о них в статье мы не будем. Погасить паи открытого фонда можно в любой рабочий день, интервального — в определенные даты, закрытого — при определенных обстоятельствах. Если с открытыми и интервальными фондами все понятно, то о приобретении закрытых стоит лишний раз подумать: проще продать такие паи кому-нибудь , чем погасить, но покупателя придется искать самостоятельно. Тип фонда прописывается в самом начале ПДУ.

Также здесь указана вся основная информация об УК, специализированном депозитарии (СД), регистраторе, оценщике и аудиторе фонда.

Специализированный депозитарий проводит экспертизу сделок и платежей фонда и, если все в рамках законодательства, выдает УК согласие на распоряжение имуществом ПИФа. Без этого согласия УК не может совершать юридически значимых действий с имуществом фонда. Это механизм соблюдения и защиты интересов пайщиков, поэтому стоит обратить на СД пристальное внимание и попытаться найти о нем как можно больше информации.

Если есть такая возможность, можно приехать в офис СД лично. Адекватный депозитарий поймет опасения инвестора, покажет свои лицензии и подтвердит, что интересующая УК является их клиентом. Для пайщика лучше, если СД и УК ничем не связаны. Проверьте, что УК и СД находятся по разным адресам, а не сидят в соседних комнатах. Так больше шансов, что активами будут распоряжаться в рамках правового поля и с соблюдением законодательства.

Также можно посмотреть рейтинги специальных депозитариев, которые периодически выкладывают крупные участники рынка и саморегулируемые организации. Например, СРО ПАРТАД — Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев — публикует рейтинги депозитариев, специализированных депозитариев и регистраторов. Если заинтересовавшая вас УК обслуживается в одном из перечисленных в рейтинге СД, можно быть спокойным: на сегодняшний день это самые надежные организации.

Еще один существенный нюанс — смена УК. Если по каким-либо причинам до этого дойдет, например у УК отнимут лицензию или она перестанет добросовестно исполнять свои обязанности и пайщики сами захотят сменить УК, то проводить и контролировать все мероприятия будет СД. А еще СД будет участвовать в процессе передачи документов новой УК. Чем внимательнее и тщательнее СД будет контролировать этот процесс, тем меньше у новой УК будет проблем и вопросов в дальнейшем и тем быстрее она сможет распоряжаться активами в интересах пайщиков.

Регистратор ведет реестр пайщиков. Любые сделки с паями фонда проходят через регистратора. Часто регистратор и СД — это одна и та же организация. Но не всегда.

Аудитор проверяет отчетность ПИФа и правоустанавливающие документы. Это независимое лицо, аудитор не действует в чьих-либо интересах. Он проверяет и выдает заключение: документы в порядке, числам можно верить.

Оценщик оценивает имущество — как уже находящееся в фонде, так и планируемое к покупке. Мнение оценщика напрямую влияет на стоимость пая, а значит, и на доходность инвестиций.

Всем вышеперечисленным организациям вознаграждение за их услуги выплачивает УК — то есть выступает заказчиком услуг. Терять клиентов никто не хочет, поэтому всегда существует риск, что исполнитель готов отклоняться от норм закона по просьбе заказчика. Чтобы снять часть рисков, перед покупкой паев поищите информацию об этих организациях. Известные СД, аудиторы и оценщики дорожат своей репутацией и не будут рисковать лицензиями даже ради самых крупных клиентов. Потерять лицензию — значит потерять бизнес.

Еще в первом разделе прописан тип фонда, категория фонда, предназначены ли паи для квалифицированных инвесторов, объем фонда в рублях и дата закрытия фонда.

Инвестиционная декларация

В этом разделе прописано, во что УК будет вкладывать активы фонда и в каких пропорциях. Фактически это инвестиционная стратегия, структура портфеля.

Пайщику очень полезно знать, что может быть приобретено за счет его средств. Понимая состав будущего портфеля, пайщик сможет заранее оценить риски и сделать для себя выводы: готов он к такой стратегии или нет. Зафиксировав структуру активов в ПДУ, УК будет обязана ее придерживаться.

Если ПИФ создается персонально под инвестора и еще не зарегистрирован в ЦБ, можно попросить УК вычеркнуть, дописать или изменить пункты инвестиционной декларации. Например, перечислить, в каких регионах России или других стран может быть приобретена недвижимость.

Обязанности УК

Обычно в обязанностях УК прописаны стандартные фразы из типовых ПДУ: что она должна действовать добросовестно и в интересах пайщиков. Но все же лучше внимательно перечитать этот раздел для более глубокого понимания деятельности УК. Там могут быть расписаны полезные нюансы, такие как страхование имущества фонда.

Если вы стали пайщиком ПИФа, УК сама будет брать свое вознаграждение из средств фонда, то есть за счет вашего имущества. Возможно, вам захочется разобраться, за что УК берет вознаграждение и что обещает делать за эти деньги.

Права пайщиков

Права, которые удостоверяет пай, перечислены в разделе с правами пайщиков. Раздел стандартный, права примерно одинаковые во всех фондах:

- Доля в праве на общую собственность имущества ПИФа.

- Право требовать от УК разумного и надлежащего управления имуществом фонда.

- Право на участие в общем собрании пайщиков.

- Право требовать от УК погашения стоимости пая в случаях, предусмотренных 156-ФЗ , — при смене УК.

- Право на получение денежной компенсации при погашении паев.

Дополнительным пунктом могут быть предусмотрены выплаты дохода по паям — но здесь много нюансов, о которых консультанты и менеджеры могут умолчать, пообещав регулярно выплачивать доход и сославшись на ПДУ. Конкретно этот пункт о выплате промежуточного дохода не имеет типовых форм или законодательных ограничений. УК ничем не ограничена и может придумать любой механизм, а может вообще прописать, что промежуточный доход по паям не выплачивается: это законно.

Например, в ПДУ может быть одно из следующих условий выплаты промежуточного дохода:

- на конец месяца на расчетных счетах фонда больше миллиарда рублей;

- доходы от аренды за квартал за вычетом расходов на налоги и вознаграждения превысили расходы на ремонт и содержание имущества фонда;

- стоимость чистых активов ПИФа выросла более чем на 10% за полгода.

Во всех вышеперечисленных случаях выплата промежуточного дохода формально предусмотрена — при покупке паев УК или ответственная за привлечение клиентов компания будет акцентировать внимание именно на этом факте. Но на деле во всех случаях выплата зависит от разных обстоятельств. Нет гарантий, что эти обстоятельства совпадут и инвестор получит промежуточный доход.

Погашение паев

Получить доход в ПИФах можно двумя способами: от продажи — купил за 1000 ₽, продал за 1100 ₽ — и от погашения. Если УК приобретает ценные бумаги, которые кажутся вам рискованными, прикупила биткоинов или перевела все деньги в доллары, а вы твердо уверены, что курс будет падать, стоит подумать о продаже или погашении паев. С продажей все понятно: если паи неквальные, их можно продать кому угодно, когда угодно и за сколько угодно.

При погашении процедура выглядит так: УК «забирает» у инвестора паи и переводит деньги за них на его расчетный счет. В ПДУ прописаны события, при которых происходит погашение паев, сроки приема заявок на погашение и сама процедура погашения.

В открытых фондах подать заявку на погашение можно в любой рабочий день. В интервальных фондах — в определенные даты, интервалы. В закрытых — при закрытии, расформировании фонда, при смене УК и при внесении изменений в инвестиционную декларацию фонда и в размер вознаграждений. Таким образом законодательство защищает интересы пайщиков: если инвестор приобрел паи на одних условиях, а спустя некоторое время условия инвестирования поменялись, то ему предоставляется право продать свои паи, а УК обязана эти паи у него выкупить.

Вообще, закрытые фонды — это долгосрочный инструмент. Поэтому погашение паев в закрытых фондах предусмотрено в конце срока действия ПДУ. К этому моменту все имущество фонда подлежит продаже, а деньги должны будут поступить пайщикам при погашении их паев. Но ждать этого срока придется от 3 до 15 лет. Учитывая это, УК может оставить за собой возможность погашения паев.

Вот как это работает: когда пайщик хочет вернуть деньги, но не может найти покупателя на свои паи, он обращается к УК с просьбой о погашении. УК в закрытых ПИФах не обязана погашать паи до момента расформирования фонда, но может пойти навстречу пайщику, издать приказ о погашении паев и принять от пайщика заявку. Все это не в интересах УК, поскольку общая стоимость активов фонда уменьшится. Такая ситуация возможна, если пайщик — единоличный владелец всех паев фонда захотел вывести часть денег из ПИФа, но закрывать ПИФ целиком не хочет. Для пайщика это возможность получить часть денег, а для УК — не закрывать фонд, продолжить работать, пусть и с меньшими объемами.

Пайщику знать процедуру погашения не обязательно, но желательно: чтобы понимать, в течение какого времени ожидать поступления денег на счет. Также нужно понимать, что паи погасят по стоимости, которая была рассчитана на последний день приема заявок на погашение паев.

Еще при погашении паев бывают скидки и надбавки. Это редкий момент, но иногда встречается. Смысл здесь обратный: скидка при погашении паев означает, что пайщик получит меньше денег, а надбавка — больше. Таким образом УК стимулирует пайщика держать паи дольше, а не спекулировать ими.