Как правильно пользоваться кредитной картой банка Тинькофф

Банк Тинькофф предлагает широкую линейку кредитных карт – как привязанных к конкретным магазинам и торговым сетям, так и ориентированных на путешественников, водителей и т.д. Эти продукты имеют ряд особенностей, но рекомендации по их применению остаются одинаковыми. Разберёмся, как правильно пользоваться кредитными картами Тинькофф.

Поделиться

Не платите проценты

Речь не о том, чтобы оставлять их неоплаченными, а о том, чтобы избежать начисления. С этим правилом тесно связано другое – не тратьте больше своих возможностей, так как именно это приводит к образованию долга и начислению процентов. Главный принцип здесь – погасить задолженность до окончания льготного периода. Лучше подумать об этом заранее: отложить деньги или сразу после поступления перевести на карту.

Тинькофф пришлёт напоминание, когда внести платёж, чтобы избежать уплаты процентов.

Также не стоит поддаваться распространённому заблуждению, что бонусы по кредитке превысят переплату, иначе есть риск остаться с растущим долгом.

Зарабатывайте на остатке

Этот вариант подходит клиентам, у которых помимо кредитки есть также дебетовая карта Тинькофф. Алгоритм здесь простой: ежедневные траты совершаются с кредитной карты, а на зарплату в это время начисляются проценты. Например, по карте Tinkoff Black на остаток до 300 000 руб. начисляется до 6% годовых.

Нужно учитывать, что для начисления дохода за расчётный период по карте должны быть совершены покупки минимум на 3000 руб. Если совсем не пользуетесь средствами, лучше открыть вклад. Этот способ требует соблюдения определённых правил:

- вы можете тратить только ту сумму, которая лежит на дебетовой карте – это ваш ежемесячный лимит;

- нужно полностью закрыть долг до окончания грейс-периода по кредитке, иначе вместо выгоды останетесь у банка в долгу.

Оставляйте карту в залог

Особенно актуально это для путешественников, которым часто приходится предоставлять финансовые гарантии: при аренде машины или спортивного инвентаря, размещении в отеле и т.д. Основное преимущество использования кредитки в качестве залога заключается в том, что нет необходимости снимать наличные, при этом клиент ничего не теряет.

Деньги на карте блокируются, но движения средств не происходит, соответственно, никаких процентов не начисляется.

Кредитка в этом плане может выступать универсальном инструментом для получения любых услуг в поездках. Для такого использования подойдёт любая кредитная карта из линейки Тинькофф.

Используйте бонусы

Этот момент стоит учитывать на этапе оформления карты – у Тинькофф есть разные продукты, ориентированные на наиболее частые затраты. Так, путешественникам и тем, кто часто отправляется в командировки, подойдёт карта ALL Airlines. С ней можно копить мили не только за перелёты, но и за другие покупки. К тому же есть дополнительные бонусы: бесплатный интернет в путешествии, компенсация за задержку рейса и страхование в поездках.

Кредитная карта Tinkoff Drive удобна для автомобилистов – с ней можно копить бонусы за покупки и тратить их на АЗС и обслуживание машины. Баллы также возвращаются за оформление страхования на ТС, оплату штрафов ГИБДД, парковки, проезд по платным дорогам и т.д. В линейке даже есть кредитка All Games, предназначенная для геймеров. Из плюсов – никнейм на карте, розыгрыши консолей, девайсов и билетов на игровые выставки. Начисление бонусов в размере 5% от стоимости покупок, связанных с играми.

Не покупайте то, на что у вас нет денег

Кажется, что кредитка предназначена как раз для того, чтобы купить дорогую вещь, которую не можете позволить себе в данный момент. Это не так. Не стоит делать приобретения, если нет денег для погашения задолженности. Часто клиенты рассчитывают на плановые или внеплановые поступления, а когда по какой-то причине их не получают, оказываются у банка в долгу. Такие ситуации приводят к долговой яме: надеялся на зарплату, но заболел, попал под сокращение и т.д.

Главное – не тратить больше, чем можете вернуть, причём сейчас, а не через полгода.

Если часто посещаете определённые торговые центры или магазины, выбирайте карту, которая даёт бонусы за совершение покупок в этих местах. Эти бонусы можно копить, а в дальнейшем использовать – это может занять дольше времени, но не придётся превышать свои финансовые возможности. У Тинькофф, например, есть карты для совершения покупок в Рандеву, Lamoda, ТРК Vegas и т.д.

При использовании кредитных карт Тинькофф не стоит забывать и общие рекомендации. Например, не снимать наличные без крайней необходимости, правильно рассчитывать льготный период и т.д. Если соблюдать эти несложные правила, то риски образования просроченной задолженности будут минимизированы, а кредитка превратится в удобный способ использования банковских средств.

Как пользоваться кредитной картой Тинькофф Платинум

Тинькофф Платинум — одна из самых популярных кредитных карт в России, поэтому вопрос о том, как правильно ей пользоваться, звучит повсеместно. Всем держателям крайне важно ознакомиться с тарификацией продукта и с порядком оплаты задолженности. Тогда проблем и недопониманий не будет.

Рассмотрим, как пользоваться кредитной картой Тинькофф Платинум, какие операции можно с ней совершать, как работает кредитный лимит и льготный период. Самое важное — как правильно погашать задолженность. Полный расклад и полезная информация для заемщиков — на Бробанк.ру.

- О кредитном лимите

- Как пользоваться картой Тинькофф Платинум

- Пользоваться Тинькофф Платинум можно бесплатно

- Об операциях снятия наличных

- Как вносить платежи

- Как пользоваться баллами по кредитной карте Тинькофф Платинум

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

О кредитном лимите

По условиям банка линия ссуды может достигать 700 000 рублей. Но это совсем не значит, что вам одобрят именно такую сумму. Лимит назначается на усмотрение Тинькофф, и для новых клиентов он крайне редко превышает 50 000 — 60 000 рублей.

Но заемщик может повлиять на величину доверенной суммы. Если соблюдать правила пользования кредитной картой Тинькофф Платинум, всегда вовремя вносить платежи, то вскоре банк пересмотрит лимит в сторону увеличения. И так будет происходить постоянно, в итоге можно дойти и до предела в 700 000 рублей. Подробно об этом здесь — Как увеличить кредитный лимит по карте Тинькофф.

Самое главное — кредитная линия возобновляемая. Если вам дали 100 000, вы можете проводить в рамках этой суммы любые операции. Потратили, погасили, снова потратили. Нет никаких ограничений, не нужно делать запросы.

Как пользоваться картой Тинькофф Платинум

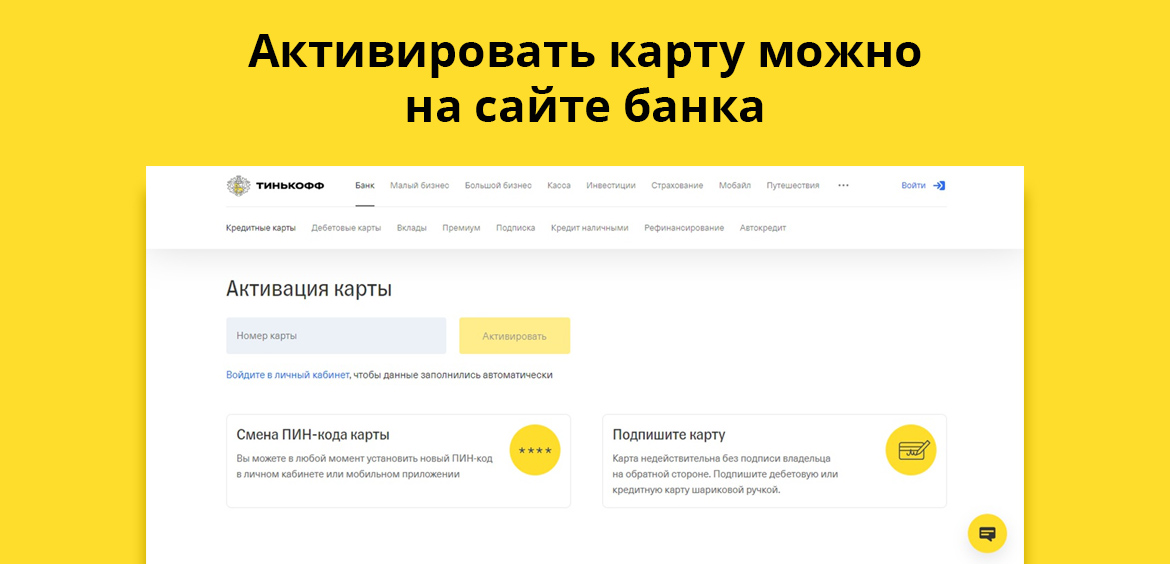

После получения кредитки на руки ее нужно активировать. Провести эту операцию заемщик может без проблем самостоятельно на сайте банка или в его банкинге. После проведения действия карта сразу становится доступной для использования.

Это стандартная карта международного типа, поэтому с не можно совершать любые финансовые операции: оплата товаров и услуг офлайн и в интернете, выполнение всех видов платежей через банкинг, снятие наличных. Никаких ограничений по числу и суммам операций банк не устанавливает.

- Банк назначает лимит, до его предельной суммы можете совершать любые операции, в том числе снимать деньги.

- Если на счету есть минус, возникает необходимость внесения ежемесячного платежа. Это до 8% от задолженности, но минимум 600 рублей. Банк каждый месяц будет обозначать минимальную сумму.

- Заемщик может вносить больше, есть есть возможность и желание. И делать это даже рекомендуется, так как минимальный платеж в большей степени состоит только из процентов, то есть основной долг практически не уменьшается.

- Если просрочить очередной платеж, не внести его или оплатить не полностью, банк назначает штраф. За каждую неделю просрочки Тинькофф начисляет 1% от долга плюс 900 рублей.

- Если на карточном счете нет минуса, ежемесячные платежи вносить не нужно. Кроме того, если клиент не пользуется картой, банк не берет плату за обслуживание. В ином случае ее размер — 590 руб/год.

Проценты назначаются только на сумму текущей задолженности, а не на весь кредитный лимит. Ежемесячно банк будет предоставлять выписку с полным раскладом по начислению.

Пользоваться Тинькофф Платинум можно бесплатно

Банк подключает к кредитной карте льготный период. Это срок, в течение которого можно пользоваться деньгами бесплатно. Льгота может достигать 55 дней, ее отсчет начинается со дня формирования банком выписки. То есть если у вас это 10 число, можно отсчитывать от него 55 дней — это и будет льготный период. Подробная информация об опции — Беспроцентный период Тинькофф Платинум.

- до окончания срока беспроцентного периода нужно закрыть весь долг по кредитке, только тогда не будет переплаты. Если будет минус хоть рубль, Тинькофф насчитает проценты за все дни;

- льготный период не распространяется на операции снятия наличных, переводы на карты и счета (электронные кошельки), на платежи в адрес коммунальных услуг, за телефон, по налогам и тому подобное. Фактически грейс действует только на безналичные операции оплаты покупок;

- льготный период возобновляемый. После даты формирования выписки каждый месяц стартует новый период льготы.

Банк информирует заемщиков о сроках грейс-периода в личном кабинете и в информационных СМС, которые присылаются по итогу формирования выписки. Если возникают вопросы, звоните на горячую линию банка 8 800 555 77 78.

Об операциях снятия наличных

- комиссия за снятие составляет 2,9% плюс 290 рублей. Причем не важно, через устройство какого банка проводится обналичивание;

- на эти операции и приравненные к ним не распространяется льготный период;

- за эти операции банк берет повышенный процент 30-49,9% годовых.

Снимайте деньги с кредитной карты Платинум только в случае острой необходимости. Эти операции обходятся очень дорого.

Как вносить платежи

Самое главное в правильном пользовании Тинькофф Платинум — четко соблюдать порядок оплаты при наличии задолженности. Просрочки приведут к штрафам и порче кредитной истории, поэтому к делу нужно отнестись серьезно.

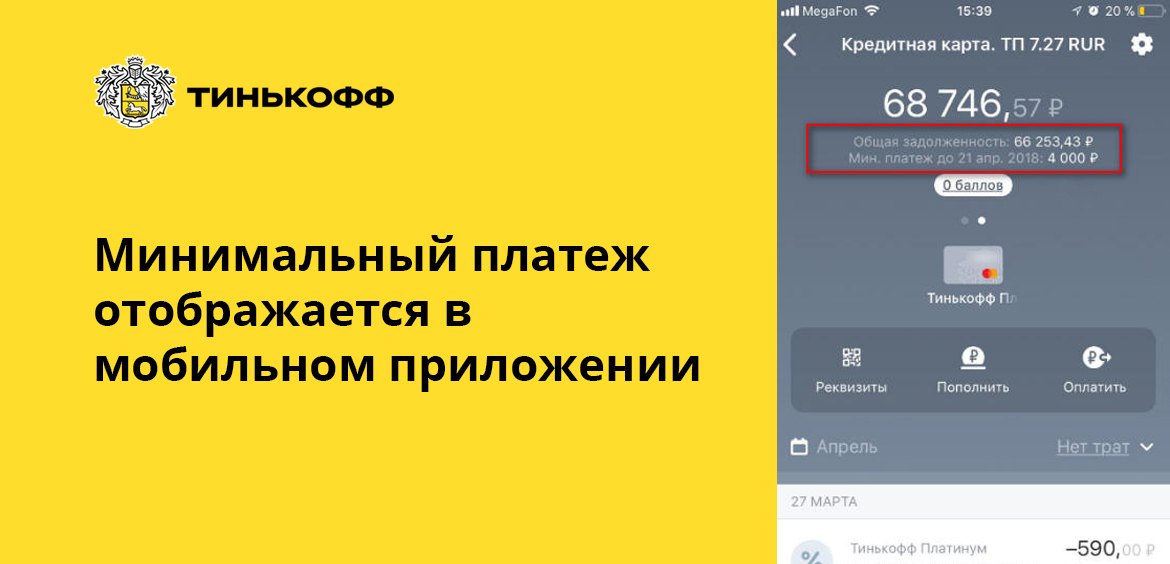

Как уже говорилось, банк по итогу каждого месяца будет делать расчет и указывать на сумму минимального платежа. Можете вносить именно его, а можете больше — это даже лучше. Также в информационном СМС от банка будет отражаться крайняя дата, когда платеж уже должен лежать на счету. Например, это 10 число каждого месяца.

- перевести деньги на Платинум с любой другой карты через банкинг Тинькофф или мобильное приложение;

- внести на карточку наличные через собственные банкоматы Тинькофф;

- оплатить наличными через любого партнера банка, адреса расположения партнерских точек есть на сайте Тинькофф;

- получить реквизиты привязанного к Платинум кредитного счета и положить деньги на них через любой банк (платеж выполняется в течение 3 дней).

При выборе метода оплаты всегда уточняйте сроки проведения платежа. Если вносить оплату минимум за 3 дня до обозначенной даты, они точно успеют дойти. При погашении через посредников средства идут 1-2 дня. При переводе с карты или оплате через банкомат — день в день.

Как пользоваться баллами по кредитной карте Тинькофф Платинум

Все держатели кредитных карт Платинум получают доступ к программе лояльности Браво. Это значит, что за совершение операций покупок они получают вознаграждения. Это 1% за все покупки и до 30% у партнеров Тинькофф.

Перечень партнеров большой, он постоянно пополняется новыми организациями. Его и сами специальные предложения партнеров увидите в мобильном приложении Тинькофф и банкинге. Там же будет отражаться бонусный баланс, количество накопленных баллов Браво.

Пользоваться баллами по кредитной карте Тинькофф можно путем их траты на покупки ж/д билетов и оплату счетов в кафе и ресторанах. Схема такая: сначала клиент совершает покупку, после в банкинге компенсирует ее баллами.

Если пользоваться кредиткой Платинум правильно, соблюдая все условия, продукт окажется интересным и выгодным. Самое главное — банк станет улучшать условия обслуживания, повышая лимит, и будет давать персональные предложения по другим кредитным продуктам.

Как погасить задолженность

Как погасить задолженность по карте Тинькофф Платинум?

Если на кредитке есть задолженность, просто внесите на карту необходимую сумму — одним или несколькими платежами. Какими способами внести деньги на кредитную карту

В ежемесячной выписке по карте указан минимальный платеж — он нужен, чтобы банк не начислил неустойку. Если вносить только его, долг по кредитке будет уменьшаться очень медленно, и на него будут начисляться проценты. Как уменьшить задолженность

Что делать, чтобы не платить проценты по задолженности?

Следуйте этому простому алгоритму:

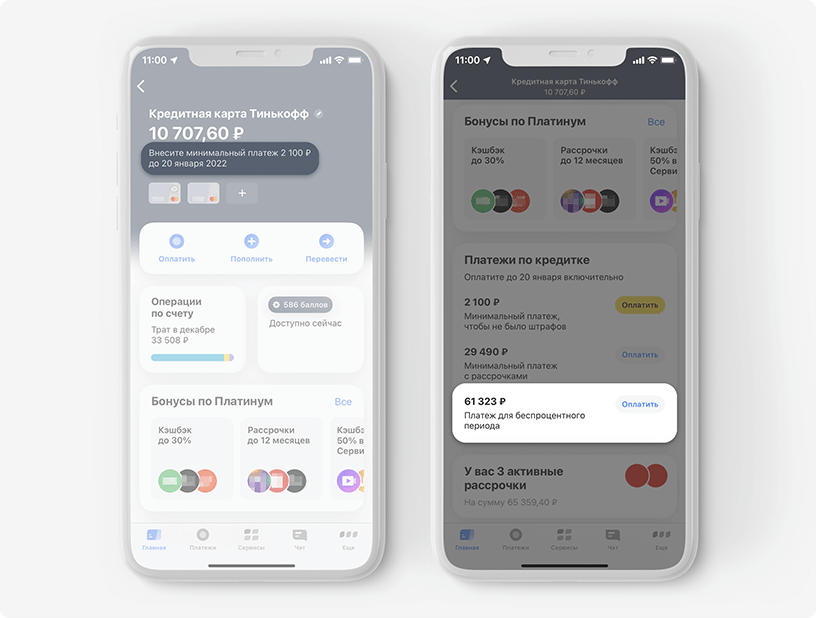

Отсчитывать конечную дату льготного периода специально не нужно, ее можно посмотреть в приложении Тинькофф в любое время. Когда до даты платежа останется меньше 7 дней, мы покажем это на главном экране. Как работает беспроцентный период по кредитной карте

Такое напоминание в приложении Тинькофф поможет вам не пропустить очередной платеж по кредитке

Как лучше погасить долг после снятия наличных или переводов сверх лимита?

На любое снятие наличных и переводы сверх бесплатного лимита не действует льготный период, поэтому на эту сумму сразу же начнут начисляться проценты. Постарайтесь максимально быстро погасить весь долг по кредитке. Чем меньше дней по вашей карте будет задолженность после таких операций, тем меньше процентов на нее начислят. Какие проценты начисляют за снятие наличных и переводы сверх лимита

Как уменьшить задолженность?

Вносите больше минимального платежа — небольшой платеж спасает только от неустойки за неуплату долга. Сам долг при этом может даже расти, так как на него каждый месяц начисляются проценты. Если каждый раз вносить больше минимального платежа, вы будете быстрее сокращать сумму долга и в итоге заплатите меньше процентов за пользование кредитными средствами банка.

Вносите платеж из выписки как можно быстрее — как только появились деньги или сразу после формирования выписки. Проценты по кредиту начисляются каждый день, поэтому чем быстрее вы внесете платеж, тем меньше переплатите.

Отключите платные услуги банка — если они вам не нужны. Платные сервисы постепенно увеличивают сумму долга: обычно оповещения об операциях стоят 99 ₽ в месяц, а страховка составляет 0,89% от задолженности. Когда вы не планируете новые покупки или уверены в своей платежеспособности, можно отказаться от платных услуг.

В то же время мы рекомендуем не отключать оповещения об операциях: так вы всегда сможете контролировать движение средств на счете и вовремя заметите, если мошенники получат к нему доступ. Как банк защищает кредитные карты своих клиентов

Как узнать, что мой платеж поступил?

Вам придет СМС от банка о пополнении карты. Чтобы убедиться, проверьте историю операций по карте в мобильном приложении или личном кабинете.

Когда перестают начисляться проценты на сумму долга?

На следующий день после погашения полной суммы задолженности по кредиту.

Проценты на остаток начисляются по правилам бухгалтерского учета в РФ, то есть на остаток по счету в начале дня.

Как правильно пользоваться кредиткой в 2023 году: объясняем на примере «Тинькофф Платинум»

Высший пилотаж пользования кредитной картой — брать деньги в долг и не платить проценты банку. Это вполне реальный сценарий. Более того, мы рекомендуем именно его и придерживаться. Как это сделать, объясняем на примере «Тинькофф Платинум».

Используем грейс-период в своих целях

Важное отличие кредитных карт от других видов займа — беспроцентный (грейс) период. Если вы возвращаете деньги, укладываясь в него, то проценты не начисляются. Сколько потратили — столько и вернули. Это как занять до получки у доброго соседа. У карты «Тинькофф Платинум» грейс-период составляет от 25 до 55 дней.

Откуда берется такой разброс? Грейс-период делится на две части:

Первая — расчетный период, длится он 30 дней, его устанавливает банк, например, с 1 числа месяца по 1 число следующего.

Вторая — время на оплату без процентов, 25 дней.

В течение расчетного периода вы совершаете покупки, а затем у вас есть время на то, чтобы вернуть только ту сумму, что потратили.

Таким образом, максимальный грейс-период: 30 + 25 = 55 дней. Но этот срок будет отсчитываться от начала расчетного периода, даже если вы совершили покупку по кредитке позже. Когда начинается расчетный период конкретно у вас, можно посмотреть в приложении Тинькофф банка.

Короче: если вы купили что-то в последний день расчетного периода, то на выплату без процентов у вас останется всего 25 дней. Потому что предыдущие 30 уже прошли, хоть вы ничего не покупали. В такой ситуации может быть удобнее совершить покупку на следующий день — когда начнется новый расчетный период, а значит, будет плюс полный месяц на возврат долга.

Если в грейс-период вы не уложитесь или нарушите его условия (о них ниже), то беспроцентный кредит превратится в полноценный. На все ваши траты во время расчетного периода тогда начислят от 12 % до 35,68 % годовых (ставку устанавливают каждому клиенту индивидуально), и отдавать банку придется уже значительно больше. К тому же надо будет в любом случае выплатить минимальный платеж (от 600 рублей до 8 % суммы долга), иначе начнутся еще и штрафы за просроченную задолженность. Лучше до такого не доводить.

Если вам нужен заем и вы готовы платить банку за пользование его деньгами, лучше пользоваться не кредитной картой, а другими финансовыми инструментами. Например, взять кредит наличными (который тоже могут перевести сразу на карту, но с более выгодными условиями).

Как не платить проценты по кредитке

Алгоритм действий выглядит следующим образом. Допустим, расчетный период по «Тинькофф Платинум» у вас начинается 7 октября. Начиная с этого дня в течение 30 дней вы спокойно расплачиваетесь кредитной картой за покупки (только за покупки — большая часть остальных трат находится в списке исключений, за это могут взять комиссию). Важно не превышать свой кредитный лимит (он устанавливается банком для каждого клиента индивидуально, допустим, 50 000 рублей), иначе за это возьмут дополнительно по 390 рублей за каждую операцию сверх лимита.

Можно даже переводить деньги другим физическим лицам — если сумма не превысит 50 000 рублей за расчетный период, то на нее тоже будет распространяться грейс-период. А вот снимать наличные не стоит: за это снимут комиссию 2,9 % от суммы плюс 290 рублей.

Как только 30 дней закончатся, банк пришлет вам выписку. В ней будет указано, сколько вы успели потратить и до какого числа эту сумму нужно вернуть, чтобы не закончился беспроцентный период. Остается закинуть на кредитку требуемую сумму, и готово. Вы ничего никому не должны.

Сумму платежа для беспроцентного периода всегда можно посмотреть в приложении Тинькофф банка. Вообще, в случае с кредиткой туда стоит заходить регулярно — там на первом же экране напоминания о том, сколько вы должны и к какому числу. Так что высчитывать дни вручную, писать на листочке и вешать на холодильник необязательно.

О чем еще нужно помнить владельцу кредитки

Два грейс-периода могут идти параллельно друг другу. Если расчетный период закончился и вы потом еще что-то купили, для этой суммы начинается новый грейс-период. То есть отдавать деньги надо будет не вместе с суммой за покупки в предыдущем периоде, а через еще 30 (или сколько там осталось) + 25 дней. При этом может оказаться так, что покупку вы делали фактически в одном расчетном периоде, но банк обработал операцию уже в следующем (разброс может быть до трех-пяти дней). Тогда покупка будет считаться сделанной уже в следующем периоде.

Грейс-период не распространяется на:

- снятие наличных;

- оплату услуг ЖКХ;

- оплату налогов, штрафов, сборов;

- переводы юридическим лицам;

- переводы за границу;

- переводы физлицам на сумму более 50 000 рублей за расчетный период;

- пополнение счета в «Тинькофф Мобайл» через сторонние сервисы;

- переводы по Почте России;

- операции погашения других кредитов.

Для всего этого вообще кредитку использовать не рекомендуем.

Карта «Тинькофф Платинум» бесплатная, только если ею не пользоваться. Как начали — с вас будут снимать по 590 рублей за год. Впрочем, это частично компенсируется кешбэком — за любые покупки по кредитке начисляют 1 % бонусов «Браво», которые можно использовать для компенсации стоимости ж/д билетов и покупок в кафе по курсу 1 балл = 1 рубль.

Как лучше всего использовать кредитную карту

Самый идеальный способ использования кредитной карты — когда долг не превышает ваши сбережения. И вы можете в любой момент, например, снять деньги со вклада, закрыв задолженность до конца грейс-периода. Зачем тогда вообще нужна кредитка? Например, чтобы не терять проценты по срочному вкладу из-за внезапных трат.

Менее идеальный, но допустимый способ — занять денег в экстренной ситуации на короткий срок. Но если экстренные ситуации зачастили, кредитка только ухудшит ситуацию. Два форс-мажора подряд — грейс-период упущен — долги только увеличились. Очевидная мысль, но о ней часто забывают: от пользования кредиткой денег больше не становится, поэтому от финансовых проблем она спасти не может.

Также в свою пользу стоит использовать свойство карты быть бесплатной, пока она не нужна. Можно оформить кредитку и применять, только если она реально понадобится.