Как Сделать Чтобы Сбербанк Не Брал Комиссию?

Как подключить или отключить подписку В мобильном приложении или личном кабинете СберБанк Онлайн зайдите в раздел «Платеж» → «Тарифы и лимиты» → «Переводы без комиссии» → выберите подписку.

Как не платить комиссию при переводе с карты на карту?

Что такое Система быстрых платежей — Это простой способ перевода денег на счет в другом банке, по номеру телефона и без комиссии, который появился в России в начале 2019 года. Он позволяет значительно сэкономить на комиссиях, которые при обычных переводах между разными банками могут составить, например, от 1,5 до 1,95% за операцию,

За месяц другим людям или на собственные счета можно отправить до 100 тыс. рублей и не заплатить ни рубля комиссии. Банк возьмет ее, если сумма переводов превысит 100 тыс. рублей, но даже тогда комиссия составит не больше 0,5%. Стоит отметить, что каждый банк мог установить и собственные лимиты, например, на отправку денег в течение суток.

Для перевода денег без комиссии нужно, чтобы ваши банки участвовали в системе, а вы были подключены к СБП. Сегодня ее поддерживают более 200 организаций, включая Альфа-банк, «Тинькофф Банк», Сбербанк, Райффайзенбанк, «Юмани», МТС Банк, Qiwi, ВТБ и другие крупные банки.

В каком случае Сбербанк берет комиссию за перевод?

Сбер ввел комиссию за переводы на карты других банков — 1,25%  с 1 июля ввел комиссию за переводы со своих карт на карты других банков, кредитных и микрофинансовых организаций и учреждений через их сайты и приложения, следует из размещенных на кредитного учреждения тарифов. Комиссия составляет 1,25% от суммы перевода.

с 1 июля ввел комиссию за переводы со своих карт на карты других банков, кредитных и микрофинансовых организаций и учреждений через их сайты и приложения, следует из размещенных на кредитного учреждения тарифов. Комиссия составляет 1,25% от суммы перевода.

При этом по комиссии установлены верхний и нижний пределы: не менее 30 рублей за перевод, максимум — 150 рублей. Для валютных переводов минимальная сумма комиссии составляет 1 доллар или 1 евро, максимальная — 3 доллара или 3 евро. Для счетов в иностранной валюте сумма операции пересчитывается по курсу банка в валюту счета.

Лимиты на переводы составляют 150 тыс. рублей в сутки и 1,5 млн рублей в месяц. «В Сбербанке долгое время операции по выводу средств на карты других банков в сторонних приложениях проводились бесплатно. Мы доработали множество наших сервисов и продуктов, которые полностью закрывают все потребности клиентов.

Сейчас мы приводим тарификацию по этим операциям в соответствие с практикой других банков», — так в Сбербанке решение взимать комиссию за переводы на карты сторонних банков. Ранее Сбербанк уже взимал комиссию за снятие денег с карт Сбера через приложения и сайты некоторых банков: Альфа-Банка (1,95%, но не менее 30 рублей), Газпромбанка (2%, но не менее 30 рублей, за исключением премиальных и зарплатных клиентов — для них был доступен перевод без комиссии на сумму до 150 тыс.

рублей в сутки). Как следует из публикации на сайте Сбера, новый тариф является временным и действует в период с 1 по 30 июля 2022 года. Читать подробнее: Сбер ввел комиссию за переводы на карты других банков — 1,25%

Как перевести 100 тысяч без комиссии Сбербанк?

Для того, чтобы не платить комиссию за переводы внутри Сбербанка вы можете подключить к Системе быстрых платежей, которая позволяет осуществлять переводы по номеру телефона. Лимит без комиссии при этом составляет 100 тысяч рублей в месяц, что существенно больше лимита, который предлагает непосредственно Сбербанк.

Сколько без комиссии можно переводить?

Что такое Система быстрых платежей С 1 апреля банки — участники Системы быстрых платежей должны обеспечить возможность использования мобильного приложения «СБП» для переводов от физических лиц юридическим, а также ИП. Такие переводы используются для оплаты товаров и услуг 30.03.2022, 14:30  Система быстрых платежей — это сервис Банка России и НСПК. Он позволяет делать денежные переводы клиентам разных банков по номеру мобильного телефона. Кроме того, СБП позволяет оплачивать покупки, в том числе по QR-коду, и получать выплаты от организаций. Есть ли комиссия? Как отмечается на сайте СБП, гражданам без комиссии можно переводить до 100 000 рублей в месяц. Если объем превысит 100 000 рублей в месяц, комиссия станет не более 0,5 % от суммы перевода, но не более 1500 рублей за перевод. Сколько банков работает с СБП? Более 200 банков уже подключены к системе.

Система быстрых платежей — это сервис Банка России и НСПК. Он позволяет делать денежные переводы клиентам разных банков по номеру мобильного телефона. Кроме того, СБП позволяет оплачивать покупки, в том числе по QR-коду, и получать выплаты от организаций. Есть ли комиссия? Как отмечается на сайте СБП, гражданам без комиссии можно переводить до 100 000 рублей в месяц. Если объем превысит 100 000 рублей в месяц, комиссия станет не более 0,5 % от суммы перевода, но не более 1500 рублей за перевод. Сколько банков работает с СБП? Более 200 банков уже подключены к системе.

- С полным списком участников можно ознакомиться,

- А сколько можно перевести единовременно? Банк России сообщал, что максимальный размер одной операции в СБП планируется увеличить с нынешних 600 тыс.

- До 1 млн рублей.

- Это касается как переводов, так и платежей через СБП.

- Надо ли знать номер карты, чтобы сделать перевод? Нет, информация о номере карты или счета того, кому вы переводите деньги, не нужна.

Достаточно номера мобильного телефона. Есть ли мобильное приложение? Да, существует «СБПэй», его можно использовать для оплаты товаров и услуг в розничных магазинах и в интернете. С 1 апреля банки — участники Системы быстрых платежей должны обеспечить возможность использования мобильного приложения «СБП» для переводов от физических лиц юридическим, а также ИП.

Сколько денег можно перевести без комиссии Сбербанк?

Будет ли взиматься комиссия за переводы в рублях по России другому человеку в СберБанке? В СберБанк Онлайн вы можете переводить до 50 000 ₽ в месяц без комиссии на счёт клиенту СберБанка. При переводе свыше 50 000 ₽ будет взиматься комиссия 1%.

Почему Сбербанк берет комиссию 30 рублей?

Сбербанк ввел комиссию за «стягивание» денег клиентами Сбербанк ввел комиссию за переводы в тех случаях, когда клиент перечисляет в приложении или на сайте другого банка деньги на свой счет с карты «Сбера». С 1 июля комиссия составит 1,25% — минимум 30 рублей, максимум — 150 рублей.

- Как пояснили в пресс-службе кредитной организации, эта мера должна помешать «стягивать» клиентам средства на карты сторонних банков: «Мы предлагаем оценить преимущества наших собственных сервисов».

- Что касается счетов в иностранной валюте, то размер комиссии будет связан с курсом банка.

- Минимальная сумма будет составлять $1 или €1, максимальная — $3 или €3.

В банке отметили, что «долгое время операции по выводу средств на карты других банков в сторонних приложениях проводились бесплатно». «Мы доработали множество наших сервисов и продуктов, которые полностью закрывают все потребности клиентов. Сейчас мы приводим тарификацию по этим операциям в соответствие с практикой других банков, которые давно ограничили такие переводы комиссией», — РБК представитель Сбербанка.

- Бесплатными остались переводы клиентам Сбербанка на сумму до 50 тыс.

- Рублей в месяц через «Сбербанк Онлайн» и до 100 тыс.

- Рублей в месяц клиентам других банков через систему быстрых платежей.

- Ранее банки начали вводить плату за хранение валюты на текущих и карточных счетах.

- Первыми сообщили о нововведении Райффайзенбанк и Тинькофф Банк.

До 9 сентября клиенты смогут снимать только те доллары, которые поступили на их счета до 9 марта 2022 года, но за их хранение россияне будут обязаны платить. Такой подход не устроил Центробанк, который подчеркнул, что считает недопустимым вводить комиссии за обслуживание валютного счета без личного разрешения клиента.

- После этого Тинькофф Банк повысил порог для бесплатного обслуживания валютных счетов: теперь на счете бесплатно можно держать до $10 тыс.

- Ранее плата взималась за сумму свыше $1 тыс.), если она будет больше, то придется платить 1% в месяц.

- Другие банки тоже пытаются отказаться от валютных счетов, пишут и, чтобы «не нести лишние обязательства перед вкладчиками в иностранной валюте».

В отдельных случаях, например, у Сбербанка, Альфа-Банка или ВТБ, это напрямую связано с санкциями, хотя переводы, например, в казахстанских тенге или белорусских рублях при определенных условиях вполне возможны. Читать подробнее: Сбербанк ввел комиссию за «стягивание» денег клиентами

Сколько снимают комиссию в Сбербанке?

Комиссия за переводы через банкомат или терминал составляет 1% от суммы перевода (но не более 3 тыс. рублей), в офисе — 1,5% от суммы перевода (от 30 до 3 тыс. рублей). ‘ Сбербанк много инвестирует в развитие своих продуктов и сервисов, чтобы люди взаимодействовали с банком чаще и больше.

Как снять 1 миллион с карты Сбербанка?

Обналичивание через кассу — Если вам нужно снять с карты Сбербанка 1 000 000 и больше, рекомендуем обращаться не к банкоматам, а к банковским кассам. В любом отделении Сбера по обслуживанию физических лиц есть кассы, где можно снять нужную сумму при наличии паспорта.  Как снять крупную сумму в Сбербанке:

Как снять крупную сумму в Сбербанке:

- Предварительно узнайте, возможна ли выдача в данный момент такой суммы. Позвоните на или обратитесь непосредственно в кассу. Если в наличии нет большой суммы, ее нужно заказывать.

- При необходимости делаете заказ большой суммы. Обычно ее можно забрать уже на следующий день, а порой и в этот же. Тут все зависит от точного лимита операции.

- Приходите с паспортом, подписываете документы и получаете наличные.

Обратите внимание на комиссии. Например, если вы снимаете миллион с Классической карты, то лишь 150000 не будут облагаться комиссионными. За остальные 850 000 возьмут плату в 0,5%, то есть 4250 рублей.

Как получить 2 тысячи от Сбербанка?

Получить бонусные рубли просто – достаточно в заявлении на выплаты указать реквизиты счёта или карты СберБанка, эти данные можно найти в СберБанк Онлайн. Само заявление на выплаты можно подать дистанционно через портал Госуслуги, или обратившись в Пенсионный фонд и МФЦ лично.

Какие суммы переводов отслеживаются 2022 года?

В 2022 году информация об операции с наличными на сумму 600 тыс. руб. и более будет автоматически направляться в Росфинмониторинг.

Как отключить списание комиссии за обслуживание карты?

Вставить в банкомат карточку, на которой хотите отключить уведомления. Нажать «Все услуги». Выбрать «Информация и сервисы», далее — «Уведомления (СМС и Push-уведомления)». Нажать « Отключить Уведомления».

Сколько стоит в месяц Сбербанк Онлайн?

В полном пакете комиссия за обслуживание взимается в размере 60 рублей в месяц.

Какой процент берет Сбербанк за перевод денег в другой банк?

Какая комиссия за переводы в другой банк? В СберБанк Онлайн комиссия при переводе на счёт в другой банк — 1%, макс.3 000 ₽. При переводе в офисе — 2% от суммы, от 50 до 3 000 ₽.

Сколько можно перевести по системе быстрых платежей без комиссии?

На сумму до 100 тыс. рублей в месяц — бесплатно; свыше 100 тыс. рублей в месяц — не более 0,5% от суммы перевода, но не более 1,5 тыс.

Сколько можно снять с карты Сбербанка в день без комиссии?

Сколько денег можно снять со счета в Сбербанке без комиссии? — 300 тыс. рублей в сутки по Золотым кредитным картам; 500 тыс. рублей в сутки по Премиальным картам.

Как обойти ограничение на перевод Сбербанк?

Зайдите в приложение ‘ Сбербанк Онлайн’ на телефоне. Выберите ‘Профиль’ (слева сверху), затем — ‘Настройки’, затем прокрутите вниз и выберите ‘Система быстрых платежей’. Дайте разрешение на исходящие и входящие переводы.

Сколько денег можно снять с карты Мир СберБанка в сутки в 2022 году?

Сколько денег в месяц можно снять с карты Сбербанка? — Лимиты на снятие наличных Сбербанка в сутки в банкомате — В Сбербанке лимиты выдачи наличных устанавливаются для каждого из видов карт. Чем выше статус банковской карты, тем больше сумма, которую ее владелец сможет снять. Установленные лимиты включают комиссии, взимаемые за проведение операции. Лимиты по кредитным картам Сбербанка

| Кредитные карты | ||

| Платежная система | Карта | Суточный лимит (₱) |

| MasterCard/ Visa | Подари жизнь – Классическая Аэрофлот – Классическая МолодежнаяМоментумЦифроваяКлассическая | 150 000 |

| Золотая | 300 000 | |

| Visa | Подари жизнь – Золотая Аэрофлот – Золотая | 300 000 |

| Аэрофлот Signature | 500 000 | |

| MasterCard | Премиальная | 500 000 |

table> Лимиты по дебетовым карта Сбербанка Платежная система Карта Суточный лимит (₱) Месячный лимит (₱) Visa Цифровая (только в кассах банка) 50 000 100 000 Карта болельщика баскетбольного клуба ЦСКА Подари жизнь – Классическая 150 000 1,5 млн. Золотая карта Аэрофлот Подари жизнь – Золотая 300 000 3 млн. Аэрофлот Signature Подари жизнь – Платиновая 500 000 5 млн. Infinite Privilege в кассах – без ограничений; в банкоматах – 1 млн.30 млн. MasterCard/Visa Молодежная Классическая 150 000 1,5 млн. Карта с большими бонусами 500 000 5 млн. MasterCard/Visa/МИР Золотая 300 000 3 млн. Моментальная 50 000 100 000 МИР Пенсионнная 50 000 500 000 Классическая 150 000 1,5 млн. Общий суточный лимит включает все денежные средства, которые получены в кассах и банкоматах Сбербанка и сторонних банков, а также переведены со счета карты. При превышении лимита взимается комиссия в размере 0,5%. Снять деньги сверх установленных ограничений можно в кассах Сбербанка.

Как убрать комиссию переводов с карты на карту у Сбера и других банков?

Как подключить или отключить подписку В мобильном приложении или личном кабинете СберБанк Онлайн зайдите в раздел «Платеж» → «Тарифы и лимиты» → « Переводы без комиссии » → выберите подписку.

Как не платить банку комиссию за перевод?

Комиссия за зачисление не взимается, если вы не превышаете определенную сумму в месяц (от 1 до 20 тыс в зависимости от банка и карты) нельзя пополнить карту через ЕРИП ( Банк ВТБ и Белагропромбанк)

Как перевести деньги с карты на карту без комиссии через Ерип?

Как отправить деньги на карточку через ЕРИП — В ЕРИП есть возможность отправить деньги со своего счета, к которому привязана карта, на счет в другом банке, к которому также выпущен «пластик». Для этого в дереве ЕРИП надо найти раздел «Банковские, финансовые услуги», далее — «Банки, НКФО».

Как взимается комиссия при переводе с карты на карту?

Что такое денежный перевод — Несмотря на то, что денежный перевод — операция приватная, участвуют в ней три лица: отправитель, получатель и посредник — тот, кто доставляет деньги. Это может быть банк или платежная система. Быстрее всего деньги можно отправить с помощью мобильного приложения, через сайт или платежные системы.

Как отключить подписку в Сбербанк на переводы без комиссии?

Клиенты Сбера, которые переводят на другие карты до 50 000 рублей в месяц, не должны оплачивать комиссию. Для тех, кто превышает данный лимит, предусмотрены специальные подписки, позволяющие экономить на транзакциях. Подобные опции обычно продлеваются автоматически без участия держателя карты. Отключить подписку на переводы без комиссии в Сбербанк можно самостоятельно, потратив на это всего несколько минут.

«Подписки на переводы без комиссии в Сбербанке – что это такое?

Подписка «Переводы без комиссии» предоставляет для физических лиц возможность делать транзакции без каких-либо лимитов и ограничений. Стоимость варьируется в зависимости от пакета:

- один месяц – 199 рублей;

- три месяца – 499 рублей;

- двенадцать месяцев – 1599 рублей.

Для подключения опции нужно запустить мобильное приложение «Сбербанк Онлайн», зайти в раздел «Платежи», в «Тарифах и лимитах» выбрать «Бесплатные переводы» и активировать услугу, установив наиболее предпочтительный период действия. Здесь же подключается автопродление подписки и отображается информация о статусе подписки.

Тем, кто редко переводит более 50 000 рублей в месяц, нет смысла оплачивать подписку на несколько месяцев. Например, если возникла необходимость перевести деньги за покупку автомобиля или купить подарки для родных и близких в канун Нового года, можно приобрести подписку на месяц

Инструкция по отключению подписки через сайт

Для того чтобы отменить подписку на переводы без комиссии через браузер, нужно проделать следующие шаги:

- Зайти на сайт www.sberbank.ru.

- Авторизоваться в профиле, кликнув по иконке расположенной в левом верхнем углу.

- Открыть раздел «У вас подключено».

- На экране отобразится полный список подключенных услуг. Нужно выбрать «Переводы без комиссии клиентам Сбербанка» и нажать на клавишу «Продолжить».

Остается кликнуть по кнопке «Отключить».

Инструкция по отключению подписки на iPhone

Деактивация осуществляется через приложение «Сбербанк Онлайн». Для отключения нужно:

- Нажать на иконку профиля, расположенную в левом верхнем углу.

- Зайти в меню «У вас подключено».

- На экране отобразится список активных услуг.

Для отключения переводов без комиссии потребуется тапнуть по кнопке с зеленой подсветкой «Выбрать», а затем нажать «Отключить».

Инструкция по отключению подписки на Android

Для деактивации через телефон, работающий под управлением OS Android, нужно запустить мобильное приложение, нажать на иконку профиля и выполнить следующие действия:

- Зайти в раздел «Тарифы и лимиты».

- Выбрать нужную опцию и кликнуть по клавише «Продолжить». Остается тапнуть по кнопке «Отключить».

Существуют альтернативные варианты. Например, визит в один из филиалов Сбербанка. Нужно обратиться к менеджеру, который абсолютно бесплатно поможет деактивировать неиспользуемые опции. Другой способ – звонок в службу поддержки. Номер горячей линии 8-800-55-555-50. Потребуется подтвердить свою личность, сообщив некоторые персональные данные и кодовую фразу.

Как отключить комиссию в Сбере?

5. Строчка «Входящие переводы» должна быть включена.

И самая хитрость заключается в том, что это должен сделать именно получатель. Часто бывает, что это не в их интересах: «Пальцами шевелить, чтобы другой не оплатил комиссию…».

Сбер организовали всё так, чтобы и по закону, и наши животные мотивы задеть, и продолжить зарабатывать на комиссии. Гениально, не правда ли?

Но мы с вами люди. Мы обязательно подключим входящие переводы через СБП.

PS: Надеюсь, что уже многие про это знают, так как тема относительно боянистая. Но мой личный опрос показал, что есть еще в окружении те, кто этого не знает.

45 постов 106 подписчиков

Правила сообщества

В сообществе публикуются «душные» посты с детальным и занудным рассмотрением конкретного вопроса.

Название каждого поста должно содержать вопрос.

Тема — Зачем знак вопроса?

Пост — Он придает дополнительный смысл для читающего, который может быть не раскрыт интонацией или стилем формирования фразы. Изначально, данный знак был образован от… и тд.

Нельзя оскорблять личность кого-либо — за такое бан.

Не не не! Система тут как раз сделана так, что бы СБП мог воспользоваться любой клиент и банк не мог ему помешать. А банки подлят по мелкому делая включение не всегда очевидным и не спеша рассказывать об этой услуге.

Просто не пользоваться сбером.

По СБП со сбера на сбер нельзя же. «СБП только между банками работает.»

Тема не новая но я вот лично только недавно разобрался как ее настроить ) тч твой пост не лишний

Сбербанк "Семейный актив"

Всем привет, надеюсь этот отзыв поможет опомниться раньше, чем вы отдадите Сберу крупную сумму. Речь пойдет о договоре страхования жизни и здоровья «Семейный актив», менеджеры сначала предлагают стать премиальным клиентом на лайтовых условиях, при посещении банка по любому поводу. В моем случае мне нужна была замена карты, где мне впарили премиальную. Затем вас приглашают в офис для изменений условий по вкладу, или по какой другой причине, а вот тут и начинается самое интересное. Менеджер активно вводит вас в заблуждение, рассказывает вам о инвестиционной программе «Семейный актив» которой он не является, по которой нет рисков, что инвестиционный доход будет больше, чем если бы деньги просто лежали на вкладе, Плюсом ко всему мы получаем бонус страхование жизни. И все это если просто пополнять вклад на 50 тысяч в год (рассчитывается индивидуально). После этой песни вам дают подписать договор, в котором ничего не понятно, но менеджер вам объяснил о выгоде и безопасности, тем более в первом банке страны вряд-ли таким наглым образом ограбят — а нет, и вот вы уже клиент страховой программы, а не вклада и вы не можете снять всю свою сумму а только часть. По всем вопросам в страховую менеджер шаблонно присылает пункты договора, где в общих чертах написано что я сам виноват что подписал, а про то что менеджеры Сбербанка сообщают заведомо некорректную и ложную информацию, вводят в заблуждение и под давлением заставляют подписывать сложные финансовые продукты ни слова. Столкнувшись с жизненной проблемой, я попытался вывести вложенные средства на что мне сказали, что могут выплатить только страховую сумму — меньше половины вложений, а остальное остаётся Сбербанку, хорошо что это случилось на раннем этапе накопления. Таких обманутых вкладчиков по программе «Семейный актив» от Сбербанка достаточно, достаточно зайти хотя бы на банки ру, с некоторыми вкладчиками мы наладили общение и у все одна и та же ситуация, надеюсь кто пользуется этим лохотроном опомниться раньше, чем его оберут до нитки некомпетентные менеджеры сбербанка.

Ответ на пост «Электронный паспорт»

Сбербанк. Заказываю заранее 2,5 млн, которые лежат на сберегательном счету. В назначенный день прихожу за деньгами:

Сотрудник: вашу карту и паспорт

С: а мы вам только 1,5 млн без карты можем выдать

Я: а чем вы думали когда я деньги заказывал?

Я: или отдаете деньги или я звоню в полицию.

Подбежала директорка (дириктресса может), говорит полицию не надо, мы вам тут 1,5 и в центральном офисе остальное. Позвонила туда, все там типа вас ждут.

Пока выдавали 1,5 звонили с номера 900 и просили подтвердить операцию назвав кодовое слово от.. бинго! От карты. На мой ответ что карты сбера НЕТУ долго что то выясняли и вообще были в акуе как это нет карты их. В итоге ну рас карты нет, то и не надо ничего подтверждать.

В центральное отделение приехал, объяснил ситуацию и опять все по новой:

С: а у нас в кассе нет денег

Я: а мне сказали что есть и они меня ждут

С: нет нету ничего не знаю идити уже и не мешайте

Я: а я полицию вызову

* долгие созвоны с кем то и выяснения кто как зачем и почему

С: ой, все есть для вас, вэлкам в кассу.

Вывод: в гос. Учреждениях и им подобных клиентоориентированность околонулевая, получить услугу в соответствии с законом и правилами часто можно только через бой.

Только про деньги

Окей, Гугл, как объяснить банковским приложениям, что зачисление денег — единственное уведомление, которое я хочу получать? А двойной кэшбэк за шаурму и кредит под 189% можете засунуть себе поглубже в. сервис!

Берегись «Балтик-Транзита»!

Это история о мошенничестве и о возврате денежных средств, спасибо, работникам Сбербанка, страховой и следователям!

Пенсионерка забронировала два билета вот на этом сайте: https://baltic-trans.ru . В итоге с её карты за бронь ушло 13 000 рублей. После недолгого исследования сайта и просьбы в чатике для клиентов вернуть бабушке пенсию, полетели «стаи упрёков» и отборные нецензурные выражения, типа «ара пох чка». Также, было установлено, что за этим сайтом стоит группа клепателей сайтов на заказ, которые (ой, незадача!) забыли замаскировать реальный электронный адрес в коде страницы. Все документы, материалы, скриншоты разговоров в чате и код страницы с явками и паролями были поданы в полицию, карта Сбера защищена страховкой. Деньги пенсионерке вернули, дело ушло в разработку, я надеюсь, отдела «К».

Сайту желаю побыстрее «грохнуться», мошенникам – «неба в клеточку».

Куда привязаны мои карты?

Если у вас Сбербанк, то можете зайти в «профиль»->«настройки»->»безопасность»->»куда привязаны ваши счета и карты».

Там вы увидите какой магазин/сервис сможет автоматически списывать с вас деньги.

Там можно запретить списания для этого сервиса.

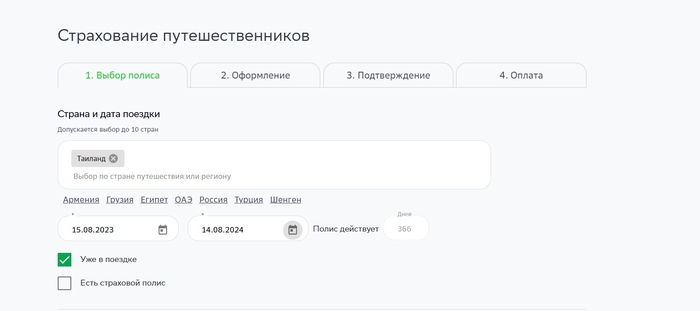

Продавать недействительные страховки? Не проблема для Сбербанка

Заходим на сайт сбербанка, выбираем страну для путешествия

Отлично! Страховка для Таиланда на 1 год, так ещё и в путешествии можно оформить.

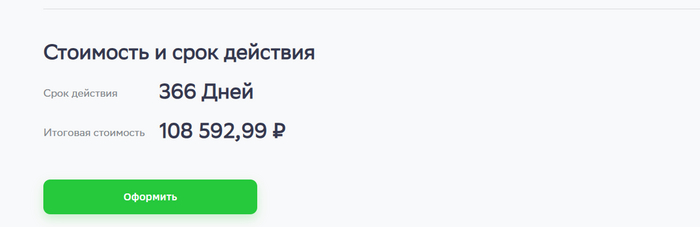

Ознакамливаемся с правилами, не находим каких-либо явных ограничений, убеждаемся, что в стране туризма мы не будем получать пмж/гражданство и приобретаем страховку на год

Отлично, теперь я добропорядочный турист, который имеет годовую страховку от ведущей компании по страхованию, и могу не боятся, что если в течение года со мной что-либо случится в Таиланде, то я могу не переживать

Спустя некоторое время возникает страховой случай. Проблема ли это? Нет, у нас же страховка. Попросим больницу обратится в страховую и оплатить госпитализацию.

Сидим 4 часа в больничном коридоре и получаем сообщение

Мы получили ответ от страховой, к сожалению, в покрытии было отказано в виду количества проведенных дней в Таиланде, данная территория считается страной преимущественного проживания. Пункт правил: 4.2.2.1. территория иностранного государства, в котором 3астрахованное лицо постоянно/преимущественно проживает и/или гражданином которого оно является (или в котором имеет вид на жительство). Просим Вас оплачивать расходы самостоятельно.

Более того, они отозвали гарантийное письмо на оплату первичного осмотра прямо в больнице

Отлично, теперь бы ещё найти точное определение «преимущественного» проживания в договоре страхования или в каком-либо законе. И знаете что? Его нет. Тинькофф страхование, альфа страхование пишут точное количество дней, после которого полис признается недействительным, а также запрещают покупать страховки более чем на данный срок. У тинькоффа, например, преимущественное проживание считается за 90 дней в год, и это явно прописано в договоре.

Ищем какую-либо информацию в законах, также убеждаемся, что

В законодательстве Российской Федерации нет точных определений срока, по истечении которого проживание на данном месте признаётся преимущественным или постоянным

Отлично. Продаём долгосрочные полисы для 1 страны и при этом оставляем неоднозначный термин «преимущественное проживание». Я так-то за всю свою жизнь преимущественно прожил в России. И никаких пмж с гражданством в Таиланде не имею.

Таким образом, сбербанк намеренно продаёт страховые полисы, которые не будут работать большую часть времени на территории страхования, и не видит ничего в этом зазорного.

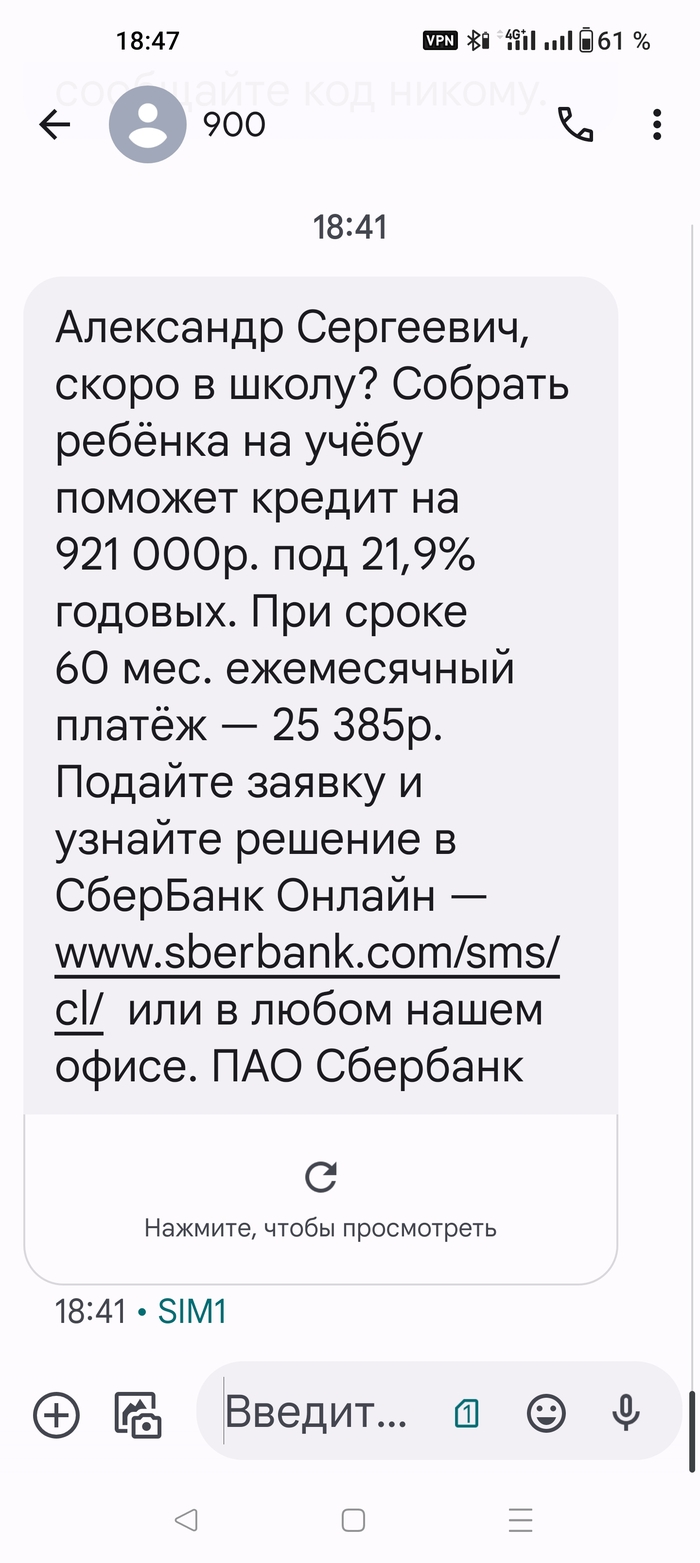

Как сбер помогает в школу собираться

QR-платежи простыми словами. Что такое «куаринг», и почему он вытесняет другие форматы оплаты

Если вы, уважаемый российский Apple-юзер, не хотите переходить на Android, таскать с собой карточки или клеить стикеры на любимый гаджет, то выход один — платить через QR. А в некоторых странах именно через «куаринг» происходит большинство транзакций. Сегодня разберем, как работают QR-платежи, какие они бывают, что в них крутого, и почему их доля растет как на дрожжах.

Если вы решите оплатить удон в шанхайской забегаловке картой (даже если эта карта — Union Pay), то очень вероятно, что дядюшка Ляо сделает удивленное лицо и протянет вам картонку с QR-кодом. Ведь в Китае почти все повседневные платежи делаются с помощью сканирования черно-белых квадратиков.

Дядюшку Ляо с куарной картонкой вижу так. Но картинке он продает не удон, а какие-то неведомые китайские диковины. Но, думаю, удон он тоже продает.

Да, Китай — безусловный лидер в QR-платежах. Но многие другие страны тоже активно к ним привыкают. Куаринг особенно развит в Азии — например, в Таиланде, Южной Корее, Индии, Узбекистане и прочих странах. Но и в других регионах он далеко не мертв и активно растет. В России QR-платежи тоже неплохо себя чувствуют — российский ЦБ развивал их и раньше как фичу Системы Быстрых Платежей, а в последние полтора года по понятным причинам их доля и вовсе взлетела в небеса.

А разнообразные аналитические конторы (например, вот эта) прогнозируют, что через пару лет более 2 млрд людей по всему миру будут использовать куар-платежи на повседневной основе. Так что, вполне вероятно, что именно оплата через QR станет господствующим форматом платежей в ближайшем будущем, задвинув карточки на второй план (не гарантирую, но шанс большой).

Итак, как вообще работает куаринг, какой он бывает, и чем он лучше или хуже других способов. Разбираемся.

Почему QR-код отлично уживается с платежами?

Начать хотелось бы с одной простой мысли:

QR-код, он же Quick-Response Code — это просто какая-то информация, но закодированная в виде набора черных и белых частичек.

Эта информация может быть какой угодно, например:

История какой-нибудь статуи в музее. Тогда рисуем куар на шильдике и клеим рядом с постаментом.

Сведения о вашей вакцинации от ковида. В таком случае черно-белый орнамент появится в специальном разделе на госулугах.

Или, например, реквизиты вашего банковского счета.

В последнем случае речь пойдет о QR-платежах (или, как его иногда называют, «куаринге»). Но абсолютно во всех случаях QR-код будет оставаться лишь способом передачи информации. Иначе говоря, QR-платежи — это не какая-то супер-уникальная технология, а всего лишь применение самых обычных QR-кодов в одной отдельно взятой сфере.

Но так уж вышло, что у QR-кода есть сразу несколько ценных особенностей, делающих его идеальной технологической основой для целой плеяды новых платежных сервисов. И вот какие это особенности:

Во-первых, QR-код — это чрезвычайно нетребовательная штука. Для показа QR-кода нужен лишь экран, а для его сканирования — только более-менее сносная камера. Проще говоря, вполне хватит простенького смартфона, который в современном мире есть у всех. Африканские племена и коммуны амишей вынесем за скобки. Показывать QR-код на бумажке, впрочем, тоже никто не запрещает. Можно и вовсе нацепить платежный QR-код на котика — и тогда получится платежный QR-кот (надеюсь, вы простите мне это шутку).

В Китае есть кафешка, где ходят котики, одетые в маечки с QR-кодами. Отсканировав кота, можно оплатить счет или оставить чаевые. Согласитесь, прикрепить платежный терминал на котейку будет гораздо проблематичнее.

Во-вторых, QR-коды предлагают огромное количество комбинаций. Число уникальных сочетаний черно-белых квадратиков настолько титаническое, что я не буду его здесь приводить. Лишь упомяну, что в китайском WeChat каждый год используется более полутриллиона (!) куаров, и это даже не 0,001% всех возможных комбинаций. Короче говоря, сколько бы китайцы ни покупали удонов, уникальных QR-кодов нам еще надолго хватит.

Наконец, за последние несколько лет QR-кодами научились пользоваться все. Думаю, даже бабушки в деревне хоть что-то об этом да слышали (в отличие от этих ваших NFC).

Добавьте к вышеперечисленному тот факт, что глобальные платежные системы (Visa, Mastercard и прочие) в свое время забыли охватить рынок платежных куаров, и вы получите годный альтернативный инструмент для платежей. Неудивительно, что в последние 5-15 лет (в зависимости от страны) именно его взяли на вооружение операторы национальных платежных инфраструктур и финтех-сервисы цифровых экосистем (об этом ниже).

А еще, QR-код — это красиво. Например, пару месяцев назад китайский умелец научился делать художественные куары с помощью Stable Diffusion. По функционалу не хуже обычных.

Какие платежные QR-коды вообще бывают?

Итак, хотя QR-код сам по себе является абсолютно гениальной штукой, назвать его rocket science язык не повернется. Безусловно, у куаров есть и технологические отличия — например, способы кодирования информации (цифровое, буквенно-цифровое, байтовое и т.д.). Но в этой статье мы не будем глубоко погружаться в подобное — если вам интересно, можете нагуглить 100500 технических статей про технические нюансы этих штук.

Сейчас же мы говорим о QR-платежах. И здесь тоже есть свои отличия:

Первое — источник куара. Кто показывает QR-код, а кто сканирует — продавец или покупатель.

Второе — насыщенность QR-кода информацией. Можно сделать базовый куарчик, содержащий данные о банковском счете. Можно добавить в него какую-то дополнительную инфу — например, назначение платежа. А также конкретную сумму, но тут мы уже переходим.

. к пункту номер три — динамичности QR-кода. Пожалуй, это главное технологическое отличие. QR-код может быть статическим и динамическим, и тут нужно остановиться подробнее.

Статический QR просто содержит данные банковского счета продавца или покупателя. В таком случае после сканирования придется самостоятельно вводить сумму. Это лишнее действие для клиента (т.е. усложнение клиентского пути, что всегда не очень хорошо), но зато такой код можно приклеить куда-нибудь рядом с кассой и легким движением руки отправлять покупателей на оплату.

Другой вариант — динамический QR. Это уже более навороченный инструмент. Такой куар генерируется отдельно под каждую оплату. А значит, в него можно встроить дополнительную информацию о данной конкретной покупке — сумму транзакции, назначение платежа, какой-нибудь комментарий и т.д. Во-первых, такой процесс оплаты удобнее и быстрее. А во-вторых, продавец может не проверять, что ему заплатили именно 640, а не 639 рублей. И наоборот — у покупателя нет риска случайно нажать лишний нолик.

Динамический QR-код — крутая и продвинутая штука. Но есть нюанс — если продавец хочет генерить динамические куары, то картонкой уже не отделаешься. Придется покупать дополнительное оборудование, умеющее в эту самую динамику.

Например, вот такой динамический QR-экран, которые интегрируется с расчетно-кассовым оборудованием. Стоит такая штука примерно 6-7 тыс. руб. Магазин может себе позволить, а вот наш условный дядюшка Ляо уже вряд ли.

Еще есть несколько промежуточных модификаций. Например, когда статический QR-код ведет на динамическую веб-страницу. В таком случае QR-код можно распечатать и не менять, но платежная цепочка удлинится на лишнюю загрузку. Или еще вариант — статический QR содержит ссылку на динамическую страницу, с которой при сканировании актуальные данные подтягиваются в платежное приложение. В итоге получается система-ниппель, когда QR можно не менять, но и лишнюю страницу покупателю открывать не нужно. Правда, вырастает вероятность, что что-нибудь криво подтянется.

Пару слов стоит сказать про источник куара. В подавляющем большинстве случаев QR создает продавец (тогда это Merchant presented QR), а покупатель его считывает. Но бывает и обратная механика — покупатель открывает QR-код своего банковского счета, а продавец сканирует его, тем самым списывая нужную сумму. На мой взгляд, это самый удобный способ для покупателя (хотя и не самый безопасный — об этом ниже), но продавцу потребуется чуть более функциональное оборудование.

Customer presented QR-code. Сканер может быть отдельным устройством, либо встроен в платежный терминал. Видимо, по мере роста проникновения куаринга, терминалы с QR-сканерами будут все более популярны.

QR-платежи — идеальны?

Справедливости ради нужно сказать и о недостатках куаринга. Они вот такие:

Первый — зависимость от интернета. Карточные платежи могут существовать без интернета. Если припрет, то платежные терминалы умеют считывать данные с карты или NFC, хранить его в своей памяти, а уже когда включат интернет — передавать платежной системе. QR же без интернета превращается в тыкву от слова «совсем». Так что, если ваш магазинчик находится в подвале с плохой сетью, то куаринг вам может быть противопоказан (покупатель тупо не сможет прогрузить страничку после сканирования).

Второй — кое-какие вопросики к безопасности. Жулики не дремлют и тут. Допустим, вы демонстрируете QR с зашитыми реквизитами вашего счета в мелком ларьке, продавец которого окажется негодяем. Он незаметно сфоткает ваш код, и плакали ваши денежки. Или же другой вариант — пока продавец зазевается, мошенник наклеит свой скамерский куар поверх настоящего. В результате деньгу уйдут отнюдь не на оплату вашего товара. Впрочем, скам возможен и с банковскими картами. Так что, предположу, что куаринг здесь не сильно ему уступает (разве что жулики используют другие методы).

Никто не отменял и классический скам, когда после сканирования вы попадаете на фишинговую платежную страничку, которая зачем-то просит ввести данные карты. Впрочем, QR здесь — лишь инструмент переадресации, а отнюдь не главный виновник.

Третий недостаток — QR-платежи требуют довольно много телодвижений. Нужно достать телефон из кармана или сумочки, потом открыть куаринговое приложение, затем в процессе сканирования начнет тупить камера. Потом вы нажмете кнопку «перевести», а интернет заглючит, и подтверждение подвиснет. В итоге вы стоите перед кассой как дурак и думаете: «А списались ли деньги, или нужно все делать заново?». Именно из-за подобного ада мелкой моторики многие изначально плюют на эти вашу куары и просто платят картой.

К тому же, зачастую по куарингу нет кэшбэка, или он существенно меньше, чем по картам. Такой расклад, например, в РФ. Причина — комиссия по QR ниже, чем по карточкам, а значит банкам неоткуда брать бюджеты на кэшбэк. Впрочем, так не во всех странах — в некоторых все жирные кэшбэки наоборот сидят в QR-платежах (зависит от того, как в конкретной стране соотносится размер комиссий). Впрочем, это не такой уж и минус. Вернее, для кого как — минус для потребителя, но огромный плюсище для бизнеса.

Почему куаринг особенно полюбился азиатам?

QR-платежи весьма развиты во многих странах, но особой любовью к ним воспылали ребята из Азии (включая, разумеется, главных фанатов куаринга — китайцев, а также родоначальников технологии — японцев) и жители некоторых других т.н. «развивающихся» стран. Почему так? Предположу, что объяснение лежит в конкурентной ситуации на рынках в годы появления и первоначального развития технологии.

В США и странах Западной Европы к началу ХХI века карточные платежи уже были весьма развиты. Местные банки активно выпускали карточки Visa, Mastercard, AmEx и прочие, а население уже было приучено к их повседневному использованию. Поэтому всяким экзотическим способам оплаты было гораздо сложнее отжать долю платежного рынка.

А вот во всяких Таиландах, Кореях, Бразилиях и Индиях с этим было проще. Проникновение карт куда меньше, для существенной доли населения платежные карты все еще оставались экзотикой в то время. Следовательно, у большинства торговых предприятий (возможно, кроме крупных сетевых магазинов) не было стимула тратить деньги на закупку платежных терминалов. А вот поставить рядом с кассой табличку с QR-кодом мог каждый.

В Китае куаринг господствует настолько, что многие уличные музыканты и попрошайки предлагают им донатить вот таким способом.

Далее начались классические «круги на воде». Бизнес стал предлагать клиентам QR-оплату → Население начало его дегустировать и потихоньку осознавать, что новый платежный способ в общем-то неплох и много где работает → Спрос на куаринг со стороны покупателей повысился → Бизнес стал еще более активно внедрять куаринг. И так далее по кругу.

Стоит отметить, что эта спираль роста была бы невозможна без активного вовлечения двух важных игроков:

Во-первых, национальных операторов платежной инфраструктуры (в основном на базе местных центробанков). Они прочухали, что способ то вполне рабочий. А значит, нужно эту волну оседлать. Ну знаете, чтобы снизить долю налика (а налоги, наоборот, нарастить), поотжимать рынок у всяких Виз с Мастеркардами. Да и вообще, с помощью куаринга увеличить долю внутренних платежей под своим прямым контролем. В итоге государства стали пилить национальные платежные QR-сервисы. Здесь и индийский UPI, и бразильский PiX, и тайский PromptPay, и, конечно, наш СБП. Кстати, эта логика может частично объяснять, почему куаринг стал особенно популярен именно в странах с активным участием государства в экономике.

Во-вторых, потребительских экосистем, которые начали активно брать куаринг на вооружение. Как известно, ядром любой уважающей себя экосистемы должен быть платежный сервис, усиливающий перетоки клиентской активности между разными продуктами. Ну знаете, чтобы у пользователя онлайн-кинотеатра был финансовый стимул попробовать доставку еды или такси-агрегатор (или что там еще обычно есть у экосистем). В результате, в странах с сильными национальными экосистемами QR-платежи стали важным способом оплаты. Здесь и корейский KakaoPay, и казахстанский Kaspi, и разумеется, китайские WeChat и Alipay.

Типичный китайский рынок be like. Тут главное не промахнуться.

И «национальные», и «экосистемные» куаринги имели свои козыри в рукаве. Госсервисы устанавливали пониженные экваринговые комиссии (гораздо ниже, чем карточные), фондируемые из бюджета. Экосистемы же отлично скрещивали куаринг с другими своими преимуществами — например, начисляли кэшбэки, которые можно было использовать в других своих продуктах. А еще пользователей популярных экосистем было проще приучить открывать приложение для сканирования — ведь родной интерфейс знаком и привычен.

В результате QR и дальше усиливал свое положение на платежных рынках этих стран. Да, если не брать в расчет Китай, то куаринг все еще сложно назвать главным способом. Скорее первым среди альтернативных. Но его доля растет. И кто знает, что будет дальше.

Друзья, если статья вам зашла, то обязательно поставьте лайк и напишите коммент. Например, расскажите, используете ли вы QR-платежи, и если да (или нет), то почему? Ну и скиньте другу, который интересуется платежами, финтехом и банкингом.

В скором времени напишу вторую часть, где уже подробнее разберу ключевые QR-сервисы в разных странах — СБП, китайские WeChat и AliPay, индийский UPI, тайский PromptPay и многие другие.

Если вам понравилось, то подписывайтесь на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами и с щепоткой кеков. А еще там много разборов ключевых событий бизнеса и инноваций, написанных живым нескучным языком.

Кстати, вот ссылка на мой канал в QR-формате. Ну, раз уж статья про куары )))

Подборка промокдов, халявы и скидок. Июнь 2023

Забираем бесплатные книги в ЛитРес

❗Промокоды:

RLSJUNE23

VKJUNE23

OKJUNE23

GRIFONRUN

CYCLONE2023

PASPARTU

Поочерёдно применяйте промокоды и забирайте 7 бесплатных электронных или аудиокниг.

Продукты со скидкой до 25% в приложении «Пятёрочка: доставка продуктов»

❗Промокоды:

vvkv3zmu — скидка 25% на первый заказ от 500₽

klrk6c3a — скидка 15% на первые 3 заказа от 1500₽

Скидки по кодам не суммируются с акциями и не действуют на социально значимые товары.

Промокоды для магазина ЛЭТУАЛЬ (работают до 21 июня, но некоторые могут продлить)

❗Промокоды:

WEB1100 — скидка до 1100₽ от 3000₽

WEB2200 — скидка до 2200₽ от 6000₽

WEB3200 — скидка до 3200₽ от 7500₽

WEB44 — скидка до 4444₽ от 10000₽

Заберите заказ в KFC сами и получите скидку 15%

Оформляйте первый заказ на самовывоз в приложении KFC, чтобы получить скидку 15% от 399р

❗Промокод: GB3993888

Он сработает у всех, кто не делал заказ в приложении на самовывоз. Акция не суммируется с купонами!

Для любителей суши и роллов, промокоды для сервиса доставки Много Лосося

❗Промокоды:

OC2980 — скидка 20% на первый заказ от 600₽

V7HCOS — ролл Калифорния спайси при повторном заказе от 1800₽

Забираем денежные бонусы до 12000₽ от разных банков. Если вы планировали оформить кредитную или дебетовую карту, то вот вам подборка акций с лучшими денежными бонусами за оформление.

❗Акции по дебетовым картам:

• 1000₽ в подарок по дебетовой Альфа Карте

• 1500₽ в подарок по карте Tinkoff Black

• 1000₽ в подарок (родителю) по карте Tinkoff Junior

Все акции по картам имеют ограниченный срок действия, успейте воспользоваться.

Еще для любителей суши и роллов, промокоды для сервиса доставки FARFOR

❗Промокоды:

TKT99378 — скидка 15% на первый заказ от 990₽

DYG46892 — Филадельфия в подарок на первый заказ от 990₽

Любые продукты и товары со скидкой 25% в приложении Магнит Доставка

При первом заказе в Магните от 1000₽ можно сэкономить целых 25%! Код работает при заказе из магазинов Магнит и Магнит Косметик.

❗Промокод:

HAPPY60738 — скидка 25% на первый заказ от 1000₽

Заказ соберут и привезут в течение 60 минут. Скидка по коду не суммируется с другими акциями и действует только на первый заказ в приложении или на сайте.

Промокоды для доставки продуктов во Вкусвилл, на первый и повторные заказы

❗Промокоды:

ТРАВКИ — скидка 300₽ от 2500₽ на повторные заказы

VSD571 — скидка 200₽ на первый заказ от 1000₽

5V1320 — скидка 350₽ на первый заказ от 2500₽

Скидки на заказ цветов и букетов во Flor2u

❗Промокоды:

KRL7833ZLK — 10% на повторный заказ

VVVK4Q54Q5 — 40% на первый заказ

Скидка 30% при покупке в розничных магазинах и онлайн-магазине в Подружка

❗Промокод (для заказа онлайн): 2920319982799

❗Штрихкод (для розничных магазинов): ссылка

Промокоды на скидки до 25% в интернет-магазине befree

❗Промокоды:

9DMJGB — скидка 25% на новую коллекцию

KWCLGB — скидка 10% на ВЕСЬ ассортимент

Правда, которую от нас банки тщательно скрывают

Случилось совсем недавно, неделю назад.

Начал меня Альфа банк атаковывать звонками с мобильных подменных номеров — по 5-8 раз в день. Оказалось — сотрудники Банка со всякими выгодными предложениями. Причем отдельно непонятно, как после сброса звонка они попадают на автоответчик моего Билайна и оставляют сообщение. Так и узнал, что это они, но щас о другом.

Решил написать в чат, т.к. для звонка время уже было позднее. Накатал петицию что-то в духе

. Приветствую, прошу прекратить телефонный терроризм вашими сотрудниками с подменных сотовых номеров с предложением супер-выгодных услуг . Если это не прекратиться — обязуюсь записывать разговор и обращаться в соответствующие инстанции.

Мне ответил их бот и сказал, что он не понимает, о чем это я. Я повторил сообщение просто скопировав его. Бот ответил, что я просто копи-пастнул сообщение и ему не совсем понято, что нужно сделать. Я повторил снова и тут свершилось.

Бот снова прикинулся дурачком, но на этот раз внизу появились быстрые ответы и один из них был — отключить предложения от банка.

Далее я выбрал 1 вариант, что меня их супервыгодные предложения совсем не интересуют и формировать их не нужно.

Бот позвал оператора и тот за 10 минут сформировал заявку, подтвердив, что рекламный терроризм для меня остановлен.

Оказывается, боты только прикидываются дурачками т на самом деле все понимают 🙂

Ответ на пост «Мошенники или нет?»

На Пикабу не редко мелькают сообщения о том, что пришёл перевод по СБП, а банк не может отправить его назад. Решил отдельным постом немного раскрыть тему, прояснить ситуацию и подсказать пути, как обезопасить себя, когда вы являетесь получателем неизвестного перевода.

Получатель денег может в одностороннем порядке оформить возврат через свой банк, если деньги перечислили по реквизитам счёта, по номеру карты или по номеру телефона (полученный по номеру телефона перевод можно односторонне вернуть только в том случае, если отправитель является клиентом этого же банка, и отправлял из него же). Если деньги были перечислены по номеру телефона через СБП (из другого банка), то банк получателя не может вернуть деньги обратно.

При этом при получении денег по СБП — получатель не видит номер отправителя, поэтому не может просто запульнуть деньги обратно по тому же номеру.

Процедура «чарджбэк» (о которой любят писать в комментариях к постам подобного рода, как тот, на который отвечаю) неприменима для переводов! Только для платежей за товары или услуги через терминал: физический или интернет-терминал.

Какой мошеннический сценарий возможен, если вы получили неизвестный перевод?

Кто-то (мошенник) «продаёт» какую-то вещь, обычно дорогую и по хорошей цене.

Кто-то (честный) выступает в роли покупателя. Покупателю очень хочется эту вещь, потому что она ему нужна, а стоит очень дёшево.

Кто-то (держатель карты) в этом посте выступает отмывочным звеном. Он пока вообще ни слухом, ни духом о чём-либо.

Мошенник предлагает покупателю скинуть предоплату или оплату вещи. В качестве реквизитов для оплаты предоставляет номер телефона стороннего человека — держателя карты. Для чистоты может взять любой из очень похожих номеров на тот, который далее будет использоваться для вывода денег. То есть, у мошенников есть доступ к онлайн-банку номера +79991234567, а они покупателю предоставляют номер +79991234576 (который принадлежит держателю карты). Номер держателя карты, наверняка, заранее пробивается на живость: звонком, присутствием в мессенджерах, попыткой перевода по СБП.

Честный покупатель перечисляет деньги держателю карты.

Далее мошенник связывается с держателем карты и объясняет про «ошибочный» перевод. Просит отправить деньги тому, кому они предназначались, и для убедительности может предоставить номер телефона, очень похожий на номер держателя карты.

Держатель карты ведётся на это, отправляет деньги.

Далее честный покупатель не получает товар, поднимает бучу. Но все следы по отправке денег приводят к держателю карты. И получается крайним в этой схеме именно он.

Мошенники в этой схеме вообще ничем не рискуют: если держатель карты не перечислит деньги, то они ничего не потеряли, кроме времени. Все потери — у честного покупателя.

Как быть получателю неизвестного платежа?

Для начала: получатель неизвестного платежа не является нарушителем закона, если ничего не предпринимает. Под «ничего» подразумевается в том числе и то, что он не тратит эти деньги напрямую или косвенно.

С «напрямую» всё понятно, а что может быть под «косвенно»? Например, у получателя наложен арест на счёт, и пришедшие деньги списались в счёт оплаты задолженности. Это будет считаться тратой. Поэтому необходимо где-то раздобыть денег на сумму неизвестного платежа.

Дополнительно получатель может сделать следующее:

1. Самое простое: обратиться в поддержку банка с сообщением о неизвестном поступлении и с просьбой вернуть отправителю. В возврате будет отказано (так как это СБП), но обращение — уже есть. Тут стоит сохранить скриншоты общения с поддержкой, так как чаты могут стираться. Не вот какое доказательство честности, но лучше, чем ничего.

2. Обратиться в поддержку банка с просьбой оставить обращение (обращение — это что-то вроде заявки для «разобраться», не то же самое, что просто поболтать с поддержкой в чате). В обращении описываете ситуацию и просите вернуть платёж. Обращению присваивается номер, по нему обязаны ответить в течение срока до месяца. Но, самое важное — обращение хранится в банке. По обращению придёт отказ, но у вас есть его номер и факт этого самого обращения.

3. Можно обратиться в службу защиты прав потребителей ЦБ РФ, способы описаны здесь: https://www.cbr.ru/Reception/

4. Самый физически затратный способ: сходить в отделение банка и оставить там заявление о возврате в свободной форме, забрать себе копию с отметкой о принятии.

Можно это же сделать отправкой заказного письма с уведомлением.

Всё. Можно это делать, если хочется дополнительно себя обезопасить, а можно не делать.

После этих действий средства могут уйти с вашего счёта (если отправитель сделает то, что я напишу дальше), а могут висеть на нём.

Что должен сделать добросовестный отправитель?

Добросовестный отправитель никак не может вернуть себе деньги в одностороннем порядке.

Запомните это! И повторю: процедура «чарджбэк» (о которой любят писать в комментариях к постам подобного рода, как тот, на который отвечаю) неприменима для переводов! Только для платежей за товары или услуги через терминал: физический или интернет-терминал.

Для выполнения возврата необходимы три действия:

1. Обращение отправителя в свой банк для уточнения порядка возврата и обработки возвращённого платежа;

2. Согласие получателя;

3. Согласие банка получателя.

Пруф: ответ на этот вопрос с сайта НСПК (оператора СБП):

Порядок работы в этой схеме таков:

Отправитель обращается в свой банк с вопросом: может ли его банк по своим каналам обратиться в банк получателя? Тут стоит учитывать, что каналы эти — пилотный проект, не все банки в нём участвуют. Это пока на стадии тестирования.

Далее, если банк отправителя это может, то связывается с банком получателя и сообщает ему об ошибочном переводе. Банк получателя связывается со своим клиентом и спрашивает его согласие на возврат ошибочного перевода. При согласии — возвращает.

То есть, первое действие (в случае с ошибочным переводом по СБП) должно быть от отправителя.

Если банк отправителя отказывает (не может связаться с банком получателя, или в банке отправителя попался некомпетентный сотрудник), то отправитель идёт в банк получателя, представляет там доказательства перевода, банк получателя связывается со своим клиентом и спрашивает разрешения на возврат.

Если и в банке получателя отправитель получил отказ, то пусть обратится в службу защиты прав потребителей ЦБ РФ, ссылка была выше.

В случае получения неизвестного перевода, получателю стоит обратиться в свой банк с просьбой вернуть его отправителю. В этот момент выяснится, каким путём пришёл перевод. Если он пришёл по СБП, то банк получателя откажет в возврате. С этого момента получатель может не дёргаться (и не тратить полученные деньги), его зона ответственности на этом заканчивается. Дополнительно может подстраховаться способами выше.

В случае отправки денег по СБП не тому получателю (или в случае задействования в мошеннической схеме), добросовестному отправителю стоит сначала обратиться в свой банк, а при отказе в нём — идти с доказательствами платежа в банк получателя. Если везде получаете отпор — пишите в службу защиты прав потребителей ЦБ РФ,

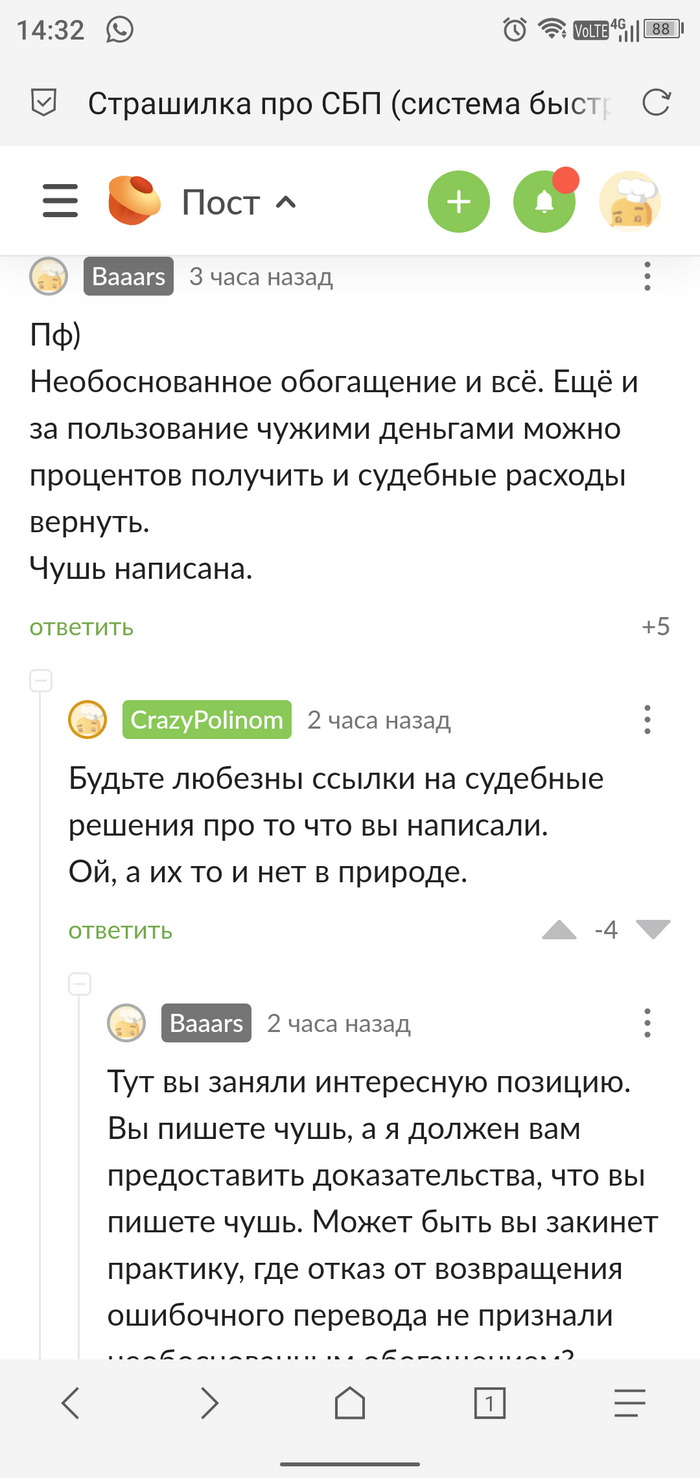

Ответ на пост «Страшилка про СБП (система быстрых платежей)»

Для ЛЛ. Он не прав.

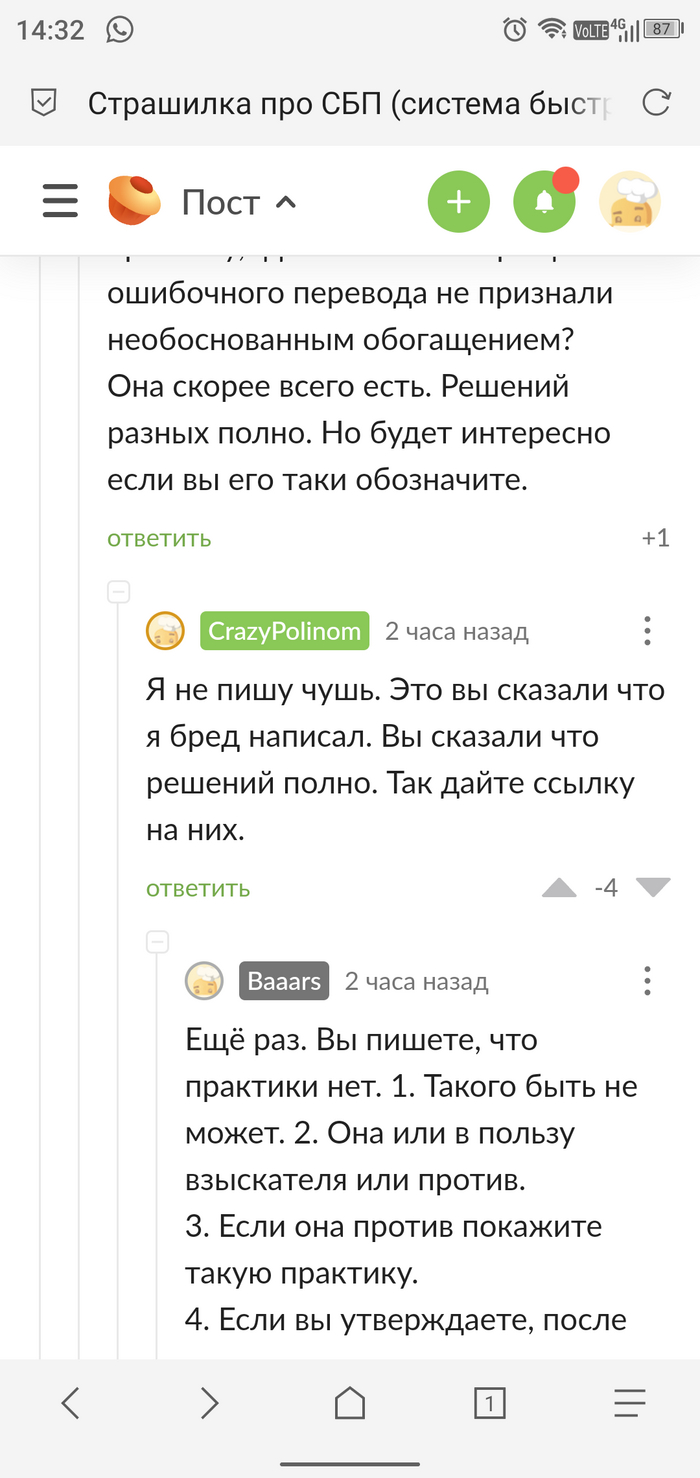

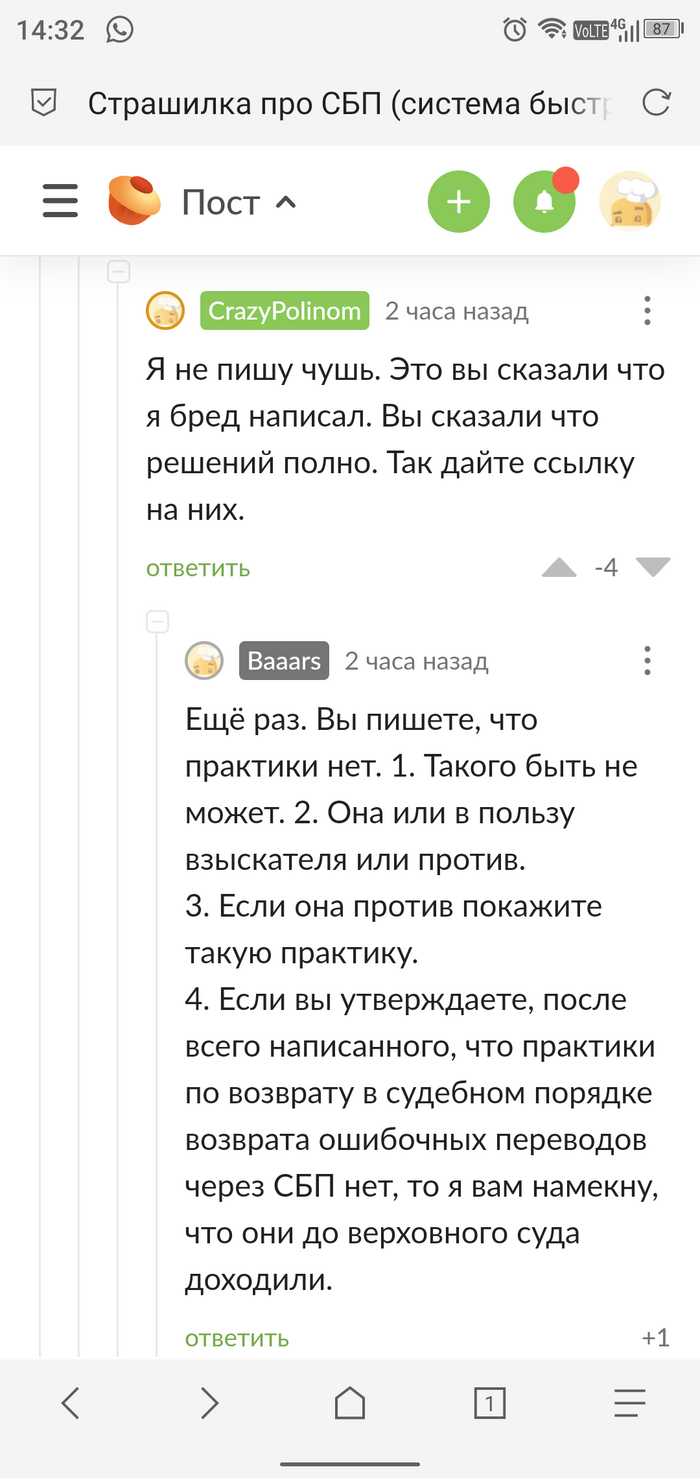

Здравствуйте, вот @CrazyPolinom выложил пост о СБП, в котором он пишет, что невозможно вернуть ошибочно переведенные денежные средства, и к сожалению, пикабушники это заплюсовали, однако реальное положение дел несколько обратное, на что я и написал следующее (скидываю весь диалог, чтобы было понятно):

В коментах ему не раз пояснили, что его позиция ошибочна, но ему нужны доказательства.

Теперь изложу факты. Нет разницы с помощью какого инструмента электронного платежа был произведен ошибочный перевод. В тексте Федерального Закона №161 -ФЗ «О национальной платежной системе» нет указаний на Киви, Яндекс, СБП и прочие. Все они электронные средства платежа, так гласит пункт 19 этого закона, а переводят они электронные денежные средства, так гласит пункт 19 этого закона.

Если человек получил деньги ошибочно, то он должен их вернуть. В противном случае это может быть рассмотрено судом как неосновательное обогащение, если ответчик не докажет, что вы ему эти деньги перевели законно (за товар, за услуги, возврат долга, оплата съемной квартиры и т.д.)

Тут некоторые могут спросить, — а на кого подавать, если у меня есть только номер телефона или номер карты и.т.д. Как определить на кого подавать в суд есть различные пути решения, и у нас есть подобная практика, но сейчас не об этом и не будем раздувать данный пост.

Он просил практику, которой, по его мнению, нет. Воть.

Решение № 2-880/2020 2-880/2020

М-518/2020 М-518/2020 от 23 июля 2020 г. по делу № 2-880/2020

А еще воть Определение Верховного Суда РФ от 16.02.2021 № 69-КГ20-23-К7.

Понятно, что есть сложности и нюансы. Но есть и способы их решения.

Поэтому можно зайти в его пост и накидать минусов, а остальным участникам утверждающим обратное накидать плюсов во имя справедливости и повышения уровня образованности граждан.

ЦБ обязал крупные банки к октябрю внедрить оплату по СБП в интернет-сервисы и приложения

МОСКВА, 9 марта. /ТАСС/. Банк России обязал крупные банки — участники системы быстрых платежей (СБП) к 1 октября 2023 года внедрить для клиентов возможность оплачивать покупки через СБП в мобильных приложениях и в своих интернет-версиях. Об этом сообщила пресс-службе регулятора.

«Крупные банки — участники системы быстрых платежей (СБП) к 1 октября 2023 года должны встроить этот сервис не только в свои мобильные приложения, но и в интернет-банки. Соответствующие изменения в положение Банка России зарегистрировал Минюст России», — говорится в сообщении регулятора.

В ЦБ отметили, что если кредитные организации с универсальной лицензией не имеют технической возможности предоставить клиентам доступ к СБП через мобильные приложения, то они должны открыть этот сервис в своих интернет-банках. Таким образом, клиенты смогут пользоваться системой с разных устройств.

ЦБ РФ также отмечает, что с 1 апреля 2024 года банки должны будут обеспечить переводы через СБП между юридическими лицами.

Фото: © Andrey Burstein/shutterstock/FOTODOM

Источник: ТАСС

Почему у системы быстрых платежей такая низкая комиссия?

В России сейчас к системе быстрых платежей (далее — СБП) подключено 212 банков, а воспользовались ей 72 млн человек. Популярность сервиса легко объяснить — бесплатные переводы P2P (от человека к человеку) и низкие комиссии для бизнеса. Но за чей счет банкет?

Начать надо с истории. В России к середине 2010х годов многие люди были привязаны к одному-двум банкам. Комиссии за перевод с карты одного банка на карту другого порой достигали нескольких процентов, что удерживало людей внутри одной экосистемы. Сотни миллиардов зарплатных денег лежали у людей на картах, потому что бесплатно эти деньги никуда не переведешь. Манна небесная для банков

Тут, конечно, выделяется Сбер, который имеет более 100 млн клиентов и через который до введения СБП проходило 60% p2p переводов в стране. По этой причине Сбер присоединился к СБП одним из последних

СБП решала эту проблему и делала переводы мгновенными, практически бесплатными, да еще и без привязки к карте — просто по номеру телефона. Отправляйте ночью, в выходные, праздники, деньги тут же придут. Для бизнеса тоже одни плюсы — при оплате через СБП комиссии ниже эквайринговых, а клиенты теперь могут вообще не брать наличку, а платить по QR-коду. Короче, СБП неплохо так дала пинка застоявшимся банкам. Теперь за клиента надо побороться, а конкуренция, как известно, двигатель прогресса

Использование системы быстрых платежей частично финансирует Правительство для поддержки малого бизнеса. В остальном же, все просто. СБП — это проект Центрального банка по развитию финансовых услуг для населения, к которому банки были подключены добровольно-принудительно. Так что за праздник расплачиваются банки, у которых отняли вкусные комиссии

ez_educate — об экономике простыми словами

Уведомления

Спам Банк — нужен совет

Уважаемые Пикабутяне, вот аж пригорело, нужен ваш совет желательно с опытом.

Звонит мне Сов***банк:

— Здравствуйте это *** банк такой-то-такой-то вам знаком? (Это мой коллега по работе),

— Знаком

— передайте, чтобы он связался с банком по такому то номеру.

Я как ответственный человек, говорю что хорошо, а мой коллега работает с графиком 2х2, я работаю 5х2 и не всегда на месте, в связи с этим не всегда с ним пересекаемся.

— Здравствуйте это *** банк такой-то-такой-то вам знаком?

— Знаком, на работе не видел, как увижу передам.

Сказать, на работе я увидел его уже вечером, когда он пришёл на ночную смену. Поговорил с ним, сказал, что взял кредит, получил мои трандули, что дал мой номер, сказал оплатит, там 5 тысяч в месяц и тему закрыли.

— Здравствуйте это …..

— Вы наверное Сов*** банк

— Да

— Как вы мне надоели уже, но, Я передал всю информацию коллеге, прошу больше мне не звонить.

— Спасибо

————выходные————

После зарплаты коллега забухал и все пропил, платить ему нечем, ждёт аванса

— Здравствуйте это *** банк такой-то-такой-то вам знаком?

— Не звоните мне пожалуйста

— Вот вы передайте информацию и мы перестанем

Бросаю трубку, через 2 часа

— Здравствуйте это *** банк такой-то-такой-то вам знаком?

— Девушка не звоните мне, я не буду с вами разговаривать

— а вот значит вам знаком, так передайте…..

— не буду передавать, общаться.

— мы тогда будем продолжать вам звонить

Бросаю трубку, добавляю в ЧС. Звонят с других Номеров с кодом 991. Звонок в 19:50 (у меня маленькие дети, после работы, до сна читаю им Книжку)

— Здравствуйте это *** банк такой-то-такой-то вам знаком?

— Девушка вы время видели?

— Согласно такому-то закону мы имеем право….

— Девушка, я не давал вам мой номер телефона, разрешение на использование моих персональных данных, никогда кредитов не брал и ваш банк в гробу видал. —— бросаю трубку

Сегодня 3 звонка я сбросил, как остановить сие безумие, то есть любой Василий Петрович может дать мой номер без моего ведома и потом мне зачем то будут звонить и отнимать мое время. Как это работает и регулируется.

Помогите советом

Я учитель английского языка и примерно шесть лет назад мне захотелось создать мобильное приложение, которое не развлекало бы, а учило и учило бы качественно. В приложении Английский с Анной я реализовала классическую концепцию: теория + практика. Было записано 60 видео лекций, придумано и собрано 60 групп слов к урокам, так же я составила предложения для отработки произношения и пополнения словарного запаса и предложения на практику письменную. Это как раз та часть, в которой я понимаю как все должно быть и могу это реализовать.

На разработку описанного выше ушло 6 лет и 826772руб. В эту сумму не входят часы моей работы. Только оплата за услуги программистов. Финансовые средства вкладывались постепенно, по мере разработки. Сейчас я довольна результатом по качеству приложения, от пользователей приходят положительные отзывы. (ниже их прикрепила в качестве пруфов)

Но есть большое но, проект находится в убытке, на 9.11.22 убыток составляет 604690руб. Чтобы продолжить вводить удобные функции, как предлагают пользователи (темную тему, пуш сообщения со словами по пять раз в день, словарь внутри приложения), нужно хотя бы выйти в ноль. Как это сделать — я не понимаю и прошу совета.

Эмоционально иногда хочется все бросить, так как кажется, что столько лет мы работаем зря. Но это временные ощущения, я все равно не брошу заниматься приложением, мне хочется чтобы мой проект приносил пользу и продолжал жить и развиваться. Мне кажется, что проблема в том, что о приложении Английский с Анной мало кто знает. Повысим узнаваемость, сможем выйти хотя бы в ноль.

Что уже делаем для повышения узнаваемости? 0) ведем станицу вк, пикабу, vc, яндекс дзен — выкладываем видео лекции из приложения 1) заказывали рекламу в пабликах вк и телеграм по профилю английский язык, 2)когда работала гугл реклама — использовали ее для банерной рекламы, 3)предлагаем обмен (языковой курс на annagulak.ru в обмен на рекламу в паблике или канале любой направленности), 4)предлагаем новостным каналам, журналам мотивирующий сюжет про жену учителя и мужа в декрете с двумя детьми, которые создали мобильное приложение.

Что мы можем еще сделать и что делаем не так? Посоветуйте пожалуйста, как продвигать мобильное приложение и как сделать так, чтобы больше людей убедилось, что мобильное приложение Английский с Анной это удобное и качественное средство для изучения английского. Спасибо всем, кто отвечает.

Покупка квартиры в ипотеку: как правильно

Как-то в комментариях написал, что на ипотеку надо подавать до того, как вы выбрали квартиру, на что получил недоуменный ответ «Нафига, если я еще не знаю, что буду покупать?».

Поэтому решил написать пост о том, почему надо начинать именно с ипотеки, а заодно пошагово расписать сам процесс.

ПОЧЕМУ СНАЧАЛА ЗАЯВКА НА ИПОТЕКУ

Во-первых, вы будете точно знать на что рассчитывать (сумму, размер платежа, процент, прочие условия) и не будете тратить время на объекты, которые находятся вне вашего бюджета.

Во-вторых, и это самое главное, вы не попадете в неприятную историю, когда потратили 3 месяца на поиск, внесли аванс/бронь, а потом банк одобрил меньшую сумму или вообще отказал. А отказ — это вроде как каждая четвертая заявка по ипотеке. А еще банк может пересмотреть размер первоначального взноса и у вас его не хватит.

Когда вы подаете заявку, банк ориентируется не на стоимость квартиры, а на ваш доход, срок ипотеки, имеющиеся кредиты, кредитную историю. И может одобрить больше, чем вы запросили, или меньше. Или вообще отказать. О причинах отказа можно написать еще целую простыню, здесь просто не хватит места.

ШАГ 1: СЧИТАЕМ ДЕНЬГИ

Ну ок, вы решились на эту кабалу, что дальше? Идти на какой-нибудь сервис с калькуляторами точно не стоит, только замучаетесь отбиваться от спам-звоноков. Все намного проще.

Для начала рассчитайте для себя комфортный платеж в месяц. Допустим, у вас от зарплаты остается 20000 рублей: 5000 оставляете на накопления, а 15000 можете направлять на ипотеку. От этой суммы и отталкивайтесь потом, ведь банк, как я писал, может одобрить много-много денег и платеж будет больше. В интернете полно калькуляторов «расчет ипотеки по доходу», где можно прикинуть сумму кредита. А еще это можно сделать в эксель.

Определитесь с размером первоначального взноса: он должен составлять не менее 10% от стоимости будущей квартиры, а так чем больше, тем лучше. Его вам нужно будет указать в анкете. Если используете материнский капитал, внимательно знакомьтесь с условиями банков! Некоторые (Сбер, ДОМ.РФ) готовы выдавать кредит, если у вас только маткап, а где-то банк потребует 10% собственных средств (ВТБ, например).

А если первоначального взноса нет от слова совсем? Не вздумайте об этом говорить в банке, а то была у меня клиентка, которая удивлялась отказам, указывая в анкете «0» в графе первоначальный взнос. Ипотека без ПВ — это схематоз, о котором банк (официально, по крайней мере) не знает, и решается это без участия банка.

ШАГ 2: ГОТОВИМ ДОКИ

Для заявки вам потребуются:

— копии паспорта (все-все страницы), если в браке, то и супруга

— копия трудовой книжки, заверенная работодателем (отметка на каждой странице!)

— справка о доходах (2-НДФЛ или так называемая «по форме банка»)

— СНИЛС/ИНН (в ряде случаев)

— копия свидетельства о браке (если в браке) и брачный контакт (если имеется)

Опять же, если используете маткап и/или идете по «Семейной ипотеке», то получите в ПФР (через Госуслуги) выписку об остатке средств и, естественно, сделайте копии свидетельств о рождении детей.

Важно! Работодатели, особенно небольшие, часто косячат с заполнением справок или трудовой. Проверяйте корректность: отметка работает по настоящее время, печать/подпись должны быть на каждой странице трудовой. В справке по форме банка проверяйте должность и, конечно, уровень з/п (у меня клиенту один раз лишний «0» нарисовали).

Кстати. В банках есть программы «ипотека по двум документам / без подтверждения дохода», где трудовая и справки не требуются. Если у вас совсем серая з/п и бухи не хотят оформлять справку «по форме банка», то лучше идти по этому пути, указав доход «от балды». Но рекомендую предупредить работодателя (ему могут звонить в 99%).

И еще: обязательно проверьте свою кредитную историю и базу приставов. Даже если никогда не брали кредитов и вообще у вас нимб над головой. У меня на практике несколько случаев отказа из-за совпадений по ФИО в ФССП и даже в кредитных историях был косяк (закрались чужие). Ну а если у вас куча долгов/кредитов и дикие просрочки по старым, то даже и не пытайтесь.

ШАГ 3: ОПРЕДЕЛИТЕСЬ, ЧТО ХОТИТЕ

Вторичка или новостройка? В новостройках ставки вкуснее (семейная ипотека, господдержка, айти, субсидированные ставки от 0,01%), а вторичка — вот она, готовая и ждать не надо. Хотя сейчас и новострой готовый можно найти, но тут больше все завязано на район (новостройки все больше на окраине).

Тут я советовать ничего не буду, решать вам. А если не решили, то в один банк подайте заявку на новостройку, а в другой — на вторичку. Да, так можно. А еще можно пересмотреть заявку в одном и том же банке: с новостройки на вторичку и наоборот (с перерасчетом условий, конечно).

ШАГ 4: ВЫБИРАЕМ БАНК И ПОДАЕМ ЗАЯВКУ

Тут сразу скажу про типичную ошибку: обращаться только в тот банк, на чью карту получаю зарплату. Ну да, зарплатникам банки часто (почти всегда) дают скидки. Но не факт, что итоговые условия окажутся лучше! Подавайте заявку в несколько банков, оптимально — 3. В десяток не стоит, т.к. большое количество обращений за кредитом снижает рейтинг, насколько я знаю.

Как выбрать банк?

Если честно, то ставки почти у всех +/- одинаковые, особенно на новостройки (на рекламные не ведитесь). Но есть, как говориться, нюанс: и он в условиях предоставления кредита и допрасходах. Например, в Сбере вам будут накручивать сервис электронной регистрации, безопасные расчеты, а если очень повезет, то и проверку «продавца» и даже телемедицину. От всего этого можно отказаться без рисков, но многие соглашаются после фразы «Мы вашу заявку отправим на пересмотр, а там как повезет».

Если уж и соглашаться на допы, то только на страхование жизни, которое дает порядка 1% скидки. Но тут считайте стоимость страховки: она зависит от пола, возраста и суммы кредита . Кстати, в ВТБ при покупке вторички обязательно страхование титула, и вы от этого не отвертитесь. Совет: если в браке, то страховку лучше оформлять на супругу, коэффициенты для женщин существенно ниже.

Заранее узнайте и посчитайте все дополнительные расходы: страхование жизни, расходы на оценку для банка, оформление согласий супруга или брачного договора, расходы на разные электронные регистрации, расчеты.

Если у вас маткап в качестве первоначального взноса, то уточните условия и порядок перечисления продавцу. В некоторых банках с вас потребуют еще и собственные средства, а в некоторых не потребуют. А еще ряд банков может переводить ипотечные средства только после поступления средств маткапа (на это не каждый продавец согласен, плюс можете попасть на штрафы за просрочку, было и такое).

С самой заявкой проблем нет: почти у всех есть электронные анкеты. Заходите на сайт, заполняете анкету, загружаете документы и заявка оформлена. От 15 минут до часа, в зависимости от навыков, UX сайта и интернета. Но есть банки, где все до сих пор на бумаге, но и это в данном вопросе не проблема.

ШАГ 5: ПОЛУЧАЕМ РЕШЕНИЕ БАНКА

На это уходит от 5 минут до 3 дней. Получили положительное решение по заявке? Отлично, можете искать квартиру под бюджет. Когда найдете, останется отправить в банк договор, документы по объекту и отчет об оценке.

Получили отказ? По крайней мере вы не потеряли время на поиски и деньги, которые внесли в качестве задатка, если бы действовали наоборот. С отказом вопрос можно решить: иногда быстро, иногда нет.

НУ ВОТ И ВСЕ.

Многое (об отказах, особенностях ипотеки в браке, уступках, оформлении документов) сюда писать не стал, ибо и так много. Надеюсь, этот маленький гайд кому-то да будет полезен и ответит на частые вопрос. Если вдруг возникли вопросы по теме, пишите, отвечу с удовольствием.

Как не платить 40 рублей Сбербанк

На странице сервиса в правом верхнем углу нажмите на название организации и выберите Тарифы. На странице тарифов нажмите Управление подпиской. В открывшемся окне выберите необходимый тариф и нажмите Отключить.

- Откройте профиль пользователя

- Нажмите на название организации и выберите Тарифы

- Нажмите Управление подпиской

- Выберите необходимый тариф и нажмите Отключить

- За обслуживание молодежной СберКарты снимают 40 рублей в месяц, если тратите меньше 5 000 рублей в месяц

- Для отключения годового обслуживания карты нужно расторгнуть договор с банком, написав соответствующее заявление

- Чтобы не платить за обслуживание карты, нужно совершать покупки от 5000 ₽ или хранить не менее 20 000 ₽

- Чаще всего бесплатное обслуживание возможно только на условиях банка

- Чтобы отключить уведомления в Сбербанке за 40 рублей, нужно позвонить в Центр поддержки Сбербанка и точно следуя инструкции, отключить СМС-информирование

- Чтобы не платить за мобильный банк, нужно отправить смс на короткий номер 900 и получить код подтверждения отмены услуги

- Если не платить за обслуживание карты, обслуживание карты будет приостановлено

- Чтобы отключить автоплатежи за обслуживание карты, нужно выбрать пункт «Информация и сервис» или «Мобильный платеж» в банкомате, выбрать раздел «Автоплатежи», своего оператора связи и нажать кнопку «Отключить автоплатежи»

Почему снимают 40 рублей Сбербанк

40 рублей в месяц списывается за обслуживание молодежной СберКарты, если тратите меньше 5 000 рублей в месяц.

Как отключить списание денег с карты Сбербанка за обслуживание

Как отключить годовое обслуживание карты

Под отключением годового обслуживания карты обычно понимается закрытие дебетового или кредитного пластика. Для этого требуется расторгнуть договор с банком, написав соответствующее заявление.

Как не платить за обслуживание Сбербанка

Чтобы не платить за обслуживание карты, совершайте покупки от 5000 ₽ или храните не менее 20 000 ₽.

Как не платить за ежемесячное обслуживание карты

Чаще всего бесплатное обслуживание возможно только на условиях банка. Например, чтобы не платить за обслуживание некоторых карт, нужно тратить на покупки от 3 000 до 7 000 рублей в месяц или постоянно держать на счету карты минимум 20 000 — 50 000 рублей.

Как отключить уведомления в Сбербанке за 40 рублей

Легко и просто отказаться от предоставления услуги можно, имея на руках мобильный телефон. Для этого нужно позвонить в Центр поддержки Сбербанка, и точно следуя инструкции автоматического голосового меню, отключить СМС-информирование. Бесплатный номер Центра: 8 (800) 555-55-50.

Как не платить за мобильный банк Сбербанка

Как отключить услугу мобильного банка через смс?:

- отправить смс «ЭкономХХХХ» на короткий номер 900, где вместо ХХХХ должны фигурировать последние четыре цифры серийного номера карты Сбербанка.

- в ответном смс-уведомлении будет код подтверждения отмены услуги, который следует отправить обратно на номер 900. И все!

Что будет если не платить за обслуживание карты Сбербанка

Что будет, если не платить за обслуживание дебетовой карты в Сбер банке? Плата за обслуживание карты, так же как и за смс-информирование, списывается ежемесячно или ежегодно в зависимости от вашего тарифного плана. Если на день списания денежных средств на счете не достаточно, обслуживание карты будет приостановлено.

Как отключить списание денег за обслуживание карты

1. Через банкомат: Вставьте карту и выберите пункт «Информация и сервис» или «Мобильный платёж». Выберите раздел «Автоплатежи», своего оператора связи и в появившемся меню нажмите кнопку «Отключить автоплатежи».

Какая карта Сбербанка бесплатное обслуживание

Финорганизация предлагает клиентам широкий выбор платежных инструментов, в том числе доступна дебетовая карта Сбера с бесплатным обслуживанием. На данный момент есть 3 типа карт, не подразумевающих оплату: Пенсионная, Momentum Visa и Mastercard.

Как сделать карту Мир бесплатной

Для этого нужно зарегистрировать карту в программе. В большинстве случаев карту «Мир» открывают для получения пенсии, других выплат от государства или зарплаты. В таком случае её выпуск бывает бесплатным. Если выбирать карту для других целей, то за обслуживание придётся заплатить до 8000 ₽ в год.

Как убрать автоматическое обслуживание Сбербанк

Как отключить автоплатёж? Если хотите отключить автоплатёж на время, поставьте его на паузу. Для этого в Сбербанк Онлайн зайдите в раздел «Платежи» → «Автоплатежи и переводы» → выберите нужный автоплатёж и нажмите «Приостановить». Если хотите отключить насовсем, нажмите «Отключить».

Сколько Сбербанк берет за обслуживание

Годовое обслуживание дебетовой карты «СберБанка Visa Classic» является платным. В первый год — 750 рублей, со второго — 450 рублей.

Можно ли отказаться от обслуживания карты

Для этого нужно в первую очередь полностью закрыть задолженность по карте. Затем следует обратиться в отделение кредитной организации, выдавшей карту, и написать заявление на отказ от кредитной карты и сопутствующих банковских услуг.

Что если не платить обслуживание карты

У вас появится долг, который отразится в кредитной истории. Причем ваш долг может составлять совсем небольшую сумму — в пару сотен рублей — а кредитная история будет испорчена. Банк России рекомендует банкам не брать комиссии по «спящим» счетам без повторной ежегодной идентификации клиентов.

Как узнать сколько я плачу за обслуживание карты Сбербанк

Если карта у вас уже выпущена, то актуальный тариф вы можете посмотреть в мобильном приложении Сбербанк-Онлайн, позвонив операторам банка или обратившись в отделение. Если только планируете оформить карту, обратитесь к сервисам Банки. ру.

Как отключить плату 30 рублей Сбербанк

Приложение «Сбербанк Онлайн»:

- Войти в приложение. Нажать на свою фотографию или кружочек с силуэтом в левом верхнем углу.

- Прокрутить вниз до поля «Настройки».

- Сверху выбрать карту, для которой вы хотите отключить платные уведомления.

- Выбрать номер телефона, к которому привязаны платные уведомления.

Как отменить комиссию в Сбербанке

В мобильном приложении или личном кабинете СберБанк Онлайн зайдите в раздел «Платеж» → «Тарифы и лимиты» → «Переводы без комиссии» → выберите подписку.

Как сделать бесплатные уведомления в Сбербанк

Как включить пуш-уведомления:

- Зайдите в приложение СберБанк Онлайн → «Профиль» → «Настройки» → «Уведомления»

- Нажмите на раздел Push-уведомления

- Уведомления успешно включены

Как не платить 150 рублей в Сбербанке

Сколько стоит обслуживание

За обслуживание «СберКарты» не нужно платить, если совершать покупки на сумму от 5000 рублей в месяц или хранить на карте неснижаемый остаток от 20 000 рублей. В ином случае обслуживание будет стоить 150 рублей в месяц.

Какие карты не берут за обслуживание

Итоговое сравнение бесплатных дебетовых карт

Название, банк, платежная система

Условия бесплатного обслуживания

Альфа-Карта (Альфа-Банк) — Visa, МИР, MasterCard

OpenCard (Открытие) — Visa, МИР

Tinkoff Black — Visa, MasterCard, МИР

Польза (Хоум Кредит) — МИР, Visa

Как заказать бесплатную карту Мир Сбербанк