Чем отличается УСН от ОСНО? Что выгоднее?

С введением единого налогового платежа порядок уплаты налогов кардинально изменится. Подготовиться к переходу на новый способ расчетов с бюджетом вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

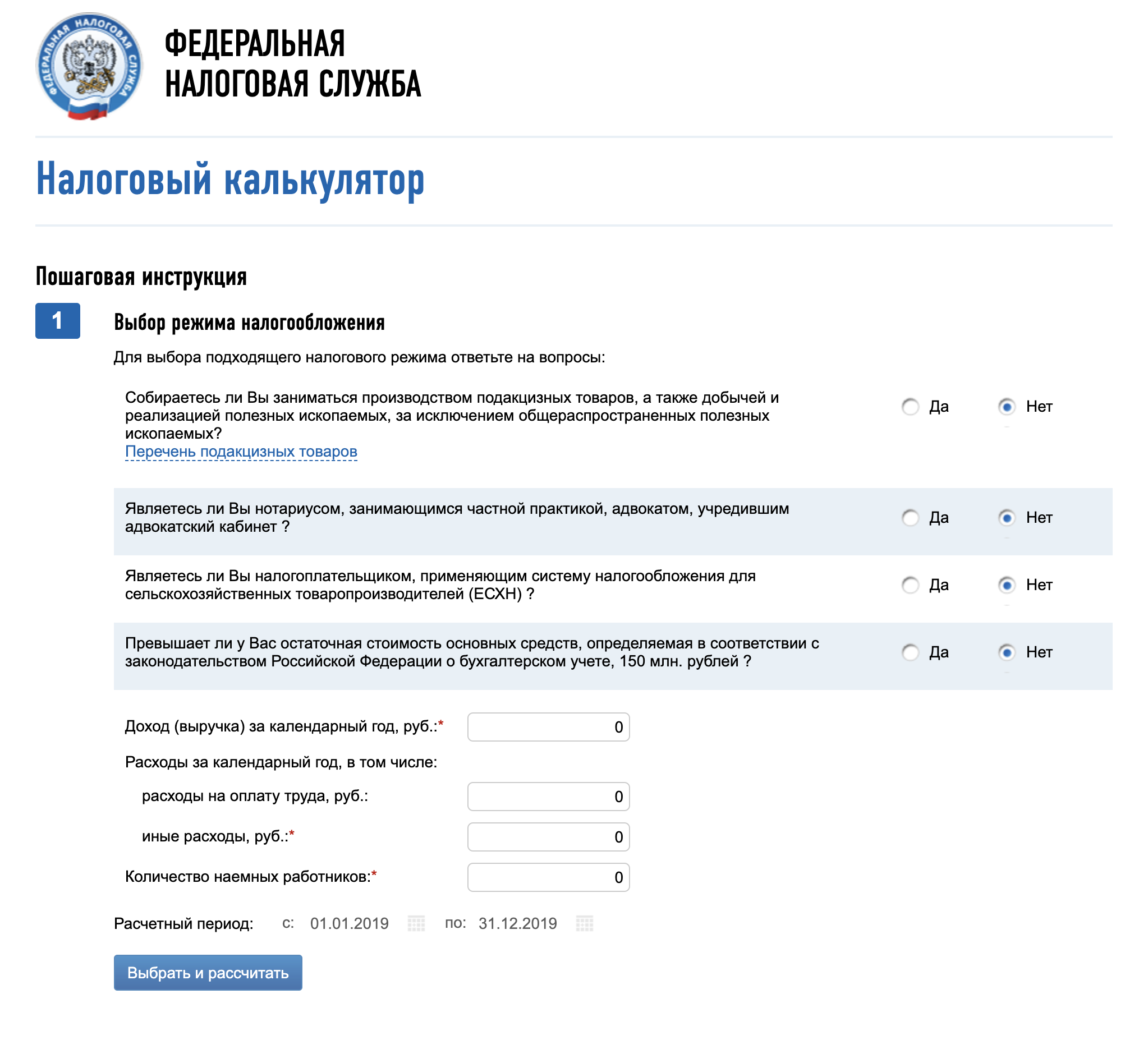

Переход с ОСН на УСН

Ст. 346.12 НК РФ предусматривает возможность перехода на УСН при выполнении следующих условий:

-

Сумма доходов за 9 месяцев года, в котором подается уведомление о переходе на УСН, не превышает 112,5 млн руб. (согласно последним разъяснениям Минфина в 2022 году для перехода на УСН с 2023-го предел доходов с учетом коэффициента-дефлятора равен 141,4 млн руб.). На 2024 год коэффициенты-дефляторы пока не утверждены.

Данная норма действует только для организаций, доход ИП для перехода на УСН может быть любым. Но впоследствии ИП должен соблюдать лимиты, предусмотренные для лиц уже применяющих упрощенку.

О том, как определить среднесписочную численность, читайте в материале «Как рассчитать среднесписочную численность работников?».

- Остаточная стоимость основных средств по состоянию на 1 октября года, в котором организация заявляет свое право на применение УСН, — не более 150 млн руб.

ВАЖНО! Для целей перехода на УСН лимит стоимости ОС должны соблюдать только организации. Для ИП этот критерий на этапе подачи заявления на УСН не действует. Но предприниматели должны его соблюдать в процессе работы на упрощенке.

- Доля участия других организаций в уставном капитале предприятия — не более 25% на момент подачи заявления. Исключения прописаны в подп. 14 п. 3 ст. 346.12 НК РФ.

- Налогоплательщик не относится к остальным категориям лиц, указанным в п. 3 ст. 346.12 НК РФ.

Для перехода на УСН необходимо подать уведомление в ИФНС по месту учета до 31 декабря года, предшествующего переходу, или в течение 30 дней с момента регистрации, в случае если уведомление подает вновь созданное юрлицо или ИП.

ВАЖНО! Когда 31 декабря является выходным днем, срок подачи уведомления о переходе на УСН сдвигается на следующий рабочий день, то есть на первый рабочий день января. Так, крайний срок подачи уведомления о переходе на УСН с 2023 года приходился на 09.01.2023, т. к. 31.12.2022 выходной. В 2023 году 31 декабря также выходной день, поэтому срок подачи уведомления о переходе на УСН с 2024 года — первый рабочий день января 2024 года.

Обратно вернуться на ОСНО налогоплательщик может только со следующего налогового периода, за исключением случаев, когда:

- сумма доходов за отчетный период превысила 200 млн руб.

- налогоплательщик перестал соответствовать требованиям, установленным пп. 3 и 4 ст. 316.12 и п. 3 ст. 346.14 НК РФ.

При переходе с ОСН на УСНО восстановите НДС по числящимся на 31 декабря МПЗ и выданным авансам. Если вы не знаете как правильно это сделать, воспользуйтесь рекомендациями от КонсультантПлюс. Получите пробный доступ и бесплатно переходите к разъяснениям экспертов.

Что выгоднее — ОСНО или УСН (на примере для ООО)

Однозначно ответить на вопрос, какая система налогообложения выгоднее, невозможно. Все зависит от масштабов и структуры бизнеса, величины расходов налогоплательщика, порядка получения доходов, региона, в котором налогоплательщик зарегистрирован, и множества других факторов. Каждое предприятие должно самостоятельно оценить возможную налоговую нагрузку при разных системах налогообложения и принять решение, целесообразен переход на УСН или выгоднее остаться на ОСНО.

Организация оптимизирует налоги. Для этого она рассматривает возможность перехода на УСН с 1 января 2024 года и сравнивает налоговую нагрузку при разных системах налогообложения на примере 3-го квартала 2023 года. Ниже приведен расчет исходя из максимально возможных ставок по всем налогам. В зависимости от региона или вида деятельности ставки могут быть значительно ниже.

Как выбрать систему налогообложения для ООО

Первый и главный способ законно сэкономить на налогах — выбрать подходящую систему налогообложения.

эксперт по налогообложению

Что такое система налогообложения

Система налогообложения — это условия, по которым компания должна платить налоги и сдавать отчетность. В зависимости от системы могут различаться и количество налогов с отчетами, и их размеры. Для ООО есть несколько вариантов систем:

- ОСН — общая система налогообложения.

- УСН — упрощенная система налогообложения.

- ЕНВД — единый налог на вмененный доход.

- ЕСХН — единый сельскохозяйственный налог.

На любой системе налогообложения ООО нужно вести бухгалтерский учет. Расскажем вкратце о каждой из них. Здесь только самая важная информация, чтобы вы смогли сравнить системы налогообложения и выбрать подходящую для вашей компании.

Основная система налогообложения, или ОСН

ОСН — универсальная, но самая сложная система налогообложения. На ней могут работать компании с любым доходом, количеством сотрудников и видом деятельности. Но придется платить несколько налогов, а значит, может понадобиться бухгалтер.

Ограничения: нет ограничений по видам деятельности, доходу или числу работников.

Налоги: налог на прибыль, НДС, налог на имущество, торговый сбор в Москве. Иногда дополнительные налоги.

Совмещение с другими системами: нельзя с УСН и ЕСХН.

На ОСН приходится платить несколько налогов. У каждого своя система расчета, ставка и порядок оплаты — без бухгалтера будет трудно.

Условно мы отнесли к налогам и страховые взносы за сотрудников.

Налоги и взносы на ОСН

| Налог на прибыль | |

|---|---|

| Налоговая база | Прибыль компании |

| Ставка | 20% |

Налоги и взносы на ОСН

| Налог на прибыль | |

| Налоговая база | Прибыль компании |

| Ставка | 20% |

| НДС | |

|---|---|

| Налоговая база | Начисляется на стоимость товара или услуги при каждой перепродаже |

| Ставка | Для большинства товаров — 20% |

| На льготные категории товаров — 10% | |

| На экспортируемые товары — 0% |

| НДС | |

| Налоговая база | Начисляется на стоимость товара или услуги при каждой перепродаже |

| Ставка | Для большинства товаров — 20% |

| На льготные категории товаров — 10% | |

| На экспортируемые товары — 0% |

| Налог на имущество | |

|---|---|

| Налоговая база | Кадастровая или балансовая стоимость недвижимости |

| Ставка | До 2,2%. Зависит от региона |

| Налог на имущество | |

| Налоговая база | Кадастровая или балансовая стоимость недвижимости |

| Ставка | До 2,2%. Зависит от региона |

| Торговый сбор (пока только в Москве) | |

|---|---|

| Налоговая база | Платится по факту ведения торговли |

| Ставка | Ставки разные, зависят от района Москвы, площади и других факторов. Подробно о сборе написано в законе Москвы |

| Торговый сбор (пока только в Москве) | |

| Налоговая база | Кадастровая или балансовая стоимость недвижимости |

| Ставка | Ставки разные, зависят от района Москвы, площади и других факторов. Подробно о сборе написано в законе Москвы |

| НДФЛ | |

|---|---|

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| НДФЛ | |

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| Страховые взносы за сотрудников | |

|---|---|

| Налоговая база | Зарплата, премии, отпускные сотрудникам и т. п. |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%, | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

| Страховые взносы за сотрудников | |

| Налоговая база | Зарплата, премии, отпускные сотрудникам и т. п. |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%, | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

Компания может платить и другие налоги: транспортный, земельный, водный — но только если есть что облагать налогом. Например, если есть земля в собственности — земельный налог, если автомобили — транспортный.

Упрощенная система налогообложения

Упрощенная система налогообложения — это спецрежим. Если на общей системе компания платит несколько налогов, то на упрощенке — один.

Ограничения: штат сотрудников меньше 100 человек; годовой оборот — до 150 млн рублей; у компании нет филиалов; остаточная стоимость основных средств меньше 150 млн рублей; доля участия других компаний не больше 25%.

Налоги: один налог по УСН.

Совмещение с другими системами: нельзя совмещать с ЕСХН и ОСН.

В общем случае компания платит только налог по УСН и все. Но бывают исключения, когда приходится платить другие налоги.

На УСН есть два режима работы: налоги можно платить с доходов или доходов за вычетом расходов — будет различаться процентная ставка. На УСН «Доходы минус расходы» выгодно работать, если расходы компании больше 60% от оборота.

Налоги и взносы на УСН

| Налог по УСН | |

|---|---|

| Налоговая база | Доходы или доходы минус расходы |

| Ставка | Компания платит до 6% от доходов за год. |

| Компания платит от 5 до 15% разницы доходов и расходов или 1% с доходов. Рассчитывают, что больше. | |

| Ставка налога зависит от региона, посмотрите ее на сайте налоговой |

Налоги и взносы на УСН

| Налог по УСН | |

| Налоговая база | Доходы или доходы минус расходы |

| Ставка | Компания платит до 6% от доходов за год |

| Компания платит от 5 до 15% разницы доходов и расходов или 1% с доходов. Рассчитывают, что больше | |

| Ставка налога зависит от региона, посмотрите ее на сайте налоговой |

| НДС | |

|---|---|

| Налоговая база | Начисляется на стоимость товара или услуги при каждой перепродаже |

| Ставка | Для большинства товаров — 20% |

| На льготные категории товаров — 10% | |

| На экспортируемые товары — 0% |

| НДС | |

| Налоговая база | Начисляется на стоимость товара или услуги при каждой перепродаже |

| Ставка | Для большинства товаров — 20% |

| На льготные категории товаров — 10% | |

| На экспортируемые товары — 0% |

| Налог на прибыль | |

|---|---|

| Налоговая база | Дивиденды |

| Ставка | 13% |

| Налог на прибыль | |

| Налоговая база | Дивиденды |

| Ставка | 13% |

| НДФЛ | |

|---|---|

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| НДФЛ | |

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| Страховые взносы за сотрудников | |

|---|---|

| Налоговая база | Зарплата, премии, отпускные сотрудникам и т. п. |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%, | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

Кроме единого налога на УСН компания платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный налоги.

Единый налог на вмененный доход

ЕНВД — специальный режим. Компания платит один налог, и он не зависит от фактического дохода компании. Налог рассчитывают из условного дохода для конкретной сферы деятельности.

Работать на ЕНВД могут только компании в определенных видах деятельности, например рознице и общепите.

Ограничения: меньше 100 сотрудников; доля участия других организаций — не больше 25%; работает для определенных видов деятельности, ЕНВД не действует в Москве.

Налоги: один налог по ЕНВД.

Совмещение с другими системами: можно совмещать с ОСН, УСН и ЕСХН. Но нужно вести раздельный учет расходов и доходов по видам деятельности.

Налоги и взносы на ЕНВД

| ЕНВД | |

|---|---|

| Налоговая база | Площадь помещения, количество сотрудников, транспортных средств, площадь рекламных поверхностей |

| Ставка | Налоговая ставка отличается для разных муниципалитетов, она может быть от 7,5 до 15% |

| Сам налог рассчитывается по сложной формуле | |

| Как посчитать ЕНВД |

Налоги и взносы на ЕНВД

| ЕНВД | |

| Налоговая база | Площадь помещения, количество сотрудников, транспортных средств, площадь рекламных поверхностей |

| Ставка | Налоговая ставка отличается для разных муниципалитетов, она может быть от 7,5 до 15% |

| Сам налог рассчитывается по сложной формуле | |

| Как посчитать ЕНВД |

| НДФЛ | |

|---|---|

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| НДФЛ | |

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| Страховые взносы за сотрудников | |

|---|---|

| Налоговая база | Зарплата, премии, отпускные сотрудникам и т. п. |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%, | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

| Страховые взносы за сотрудников | |

| Налоговая база | Выплаты в пользу сотрудников: зарплата, премии, отпускные |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%, | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

Кроме единого налога компания на ЕНВД платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный налоги.

Единый сельскохозяйственный налог

Ограничения: компания должна сама производить сельхозпродукцию или оказывать услуги таким производителям; доходы от продажи сельхозпродукции должны быть не меньше 70%.

Налоги: ЕСХН.

Совмещение с другими системами: можно совмещать с ЕНВД.

Налоги и взносы на ЕСХН

| ЕСХН | |

|---|---|

| Налоговая база | Доход минус расход |

| Ставка | До 6% |

| Регионы могут снизить ставку налога до 0% | |

| Подробно об ЕСХН |

Налоги и взносы на ЕСХН

| ЕСХН | |

| Налоговая база | Доход минус расход |

| Ставка | До 6% |

| Регионы могут снизить ставку налога до 0% | |

| Подробно об ЕСХН |

| НДФЛ | |

|---|---|

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| НДФЛ | |

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

| Страховые взносы за сотрудников | |

|---|---|

| Налоговая база | Зарплата, премии, отпускные сотрудникам и т. п. |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%,а | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

| Страховые взносы за сотрудников | |

| Налоговая база | Выплаты в пользу сотрудников: зарплата, премии, отпускные |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%, | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

Кроме единого налога компания на ЕСХН платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный налоги.

Налоговая нагрузка на разных системах налогообложения

На каждой системе налогообложения есть свои возможности сэкономить на налогах, например оформить вычеты по НДС при ОСН. Но чтобы учесть все тонкости конкретно для вашей компании, лучше обратиться к опытному бухгалтеру.

Посчитайте, на какой системе налогообложения компания будет платить меньше. На сайте налоговой есть онлайн-калькулятор.

Какая система налогообложения подойдет для разных видов деятельности ООО

| Розничная торговля | |

|---|---|

| Может подойти | ЕНВД — для маленького магазина меньше 150 квадратных метров |

| УСН по системе «Доходы минус расходы» |

Какая система налогообложения подойдет для разных видов деятельности ООО

| Оптовая торговля | |

|---|---|

| Может подойти | ОСН |

| УСН «Доходы минус расходы» | |

| Точно не подойдет | ЕНВД и ЕСХН |

| Производство | |

|---|---|

| Может подойти | ЕСХН — для сельхозпроизводителей |

| ОСН и УСН, все зависит от штата компании, доходов и доли участия других организаций в капитале ООО |

| Услуги | |

|---|---|

| Может подойти | ЕНВД или УСН по системе «Доходы» |

| Транспорт | |

|---|---|

| Может подойти | ЕНВД |

| Строительство | |

|---|---|

| Может подойти | ОСН или УСН. Зависит от размеров компании |

| Розничная торговля | |

| Может подойти | ЕНВД — для маленького магазина меньше 150 квадратных метров |

| УСН по системе «Доходы минус расходы» | |

| Оптовая торговля | |

| Может подойти | ОСН |

| УСН «Доходы минус расходы» | |

| Точно не подойдет | ЕНВД и ЕСХН |

| Производство | |

| Может подойти | ЕСХН — для сельхозпроизводителей |

| ОСН и УСН, все зависит от штата компании, доходов и доли участия других организаций в капитале ООО | |

| Услуги | |

| Может подойти | ЕНВД или УСН по системе «Доходы» |

| Транспорт | |

| Может подойти | ЕНВД |

| Строительство | |

| Может подойти | ОСН или УСН. Зависит от размеров компании |

Схема выбора системы налогообложения

Чтобы выбрать систему налогообложения, можно воспользоваться таким алгоритмом:

- Если в компании больше ста сотрудников, подходит только общая система.

- Если у вас меньше ста сотрудников, проверьте, можете ли вы в своей сфере деятельности выбрать ЕНВД. Например, если работаете в услугах или общепите.

- Если ЕНВД не подходит, выбирайте УСН. Если расходов больше 60% от оборота, подойдет УСН «Доходы минус расходы». Иначе — платите УСН с доходов.

- Если подходит ЕНВД и УСН, посчитайте, на какой системе будете платить меньше налогов.

- Если работаете в сельском хозяйстве, подойдет ЕСХН. Доходы от производства сельхозпродукции должны быть больше 70%.

Еще важно помнить, что крупные поставщики чаще всего работают с НДС. Им невыгодно работать с клиентами на других системах налогообложения.

Совмещение налоговых режимов

Если ООО ведет разные виды деятельности, под которые подходят разные системы налогообложения, можно их совместить. Например, по одному виду деятельности можете работать на упрощенке, а на другом — на ЕНВД.

Общее правило такое: нельзя работать одновременно на ОСН и УСН, но ЕНВД можно совмещать с УСН или с ОСН.

Как поменять налоговый режим

Систему налогообложения можно менять раз в год.

Если вы на УСН и переходите на ОСН, налоговая должна узнать об этом до 15 января, нужно подать заявление.

Если вы на ОСН и хотите перейти на УСН, до 31 декабря текущего года надо подать заявление.

Если вы на ЕНВД. Можно перейти с ЕНВД на ОСН, УСН, но только с нового календарного года. Если вы перестали заниматься деятельностью, которая подпадает под ЕНВД, то перейти на новую систему налогообложения можно и в течение календарного года.

Главное, чтобы вы уведомили налоговую о своем желании работать на новом налоговом режиме.

Как выбрать подходящую систему налогообложения в 2023 году

1. Система налогообложения: определение и основные составляющие

Под системой налогообложения понимают порядок взимания налогов с физических и юридических лиц, закрепленный на законодательном уровне. Налоги подлежат обязательной уплате, это распространяется не только на тех, кто занимается предпринимательской деятельностью, но и на обычных граждан, получающих лишь заработную плату.

Основные составляющие системы налогообложения выглядят следующим образом:

- Объект налогообложения – прибыль и другие виды доходов, получение которых способствует появлению обязательства по уплате налогов.

- Налоговая база – объект налогообложения, выраженный в денежном эквиваленте.

- Налоговый период – временной промежуток, по завершению которого производятся расчеты, связанные с уплатой налогов, определяется налоговая база с последующим исчислением налога.

- Налоговая ставка – норма, имеющая конкретный размер в соответствии с единицей налогообложения в виде прибыли, земельной площади и т. д.

- Срок уплаты – дата, с наступлением которой завершается период, отведенный для уплаты налога.

- регламентируют как исчисляются и уплачиваются налоги, – соблюдение конкретного порядка действий.

2. Режимы налогообложения в 2023 году

Существует несколько подходов к тому, как именно будут рассчитываться, и уплачиваться налоговые платежи:

ОСНО – общая система налогообложения, которая назначается по умолчанию всем, кто прошел регистрацию в качестве индивидуального предпринимателя (ИП) или юридического лица (ЮЛ). Чтобы был выбор, необходимо в процессе регистрации ЮЛ или ИП подать заявление для перехода на другой режим налогообложения. Эта система подразумевает ведение бухгалтерской отчётности, как правило, самая не выгодная в плане величины уплачиваемых налогов, предполагает уплату НДС. Рассматривать её стоит только если среди ваших бизнес-партнёров будут преобладать контрагенты, работающие с НДС.

УСН – упрощенная система налогообложения, отличается удобством применения, с точки зрения экономической выгоды и простоты ведения отчетности.

Переход на УСН предполагает обращение к одному из двух вариантов уведомления налоговой: не позднее 30 дней после даты открытия бизнеса и тогда УСН можно будет применять сразу, в другом случае использовать УСН можно будет только с 1 января следующего года.

ЕСХН – единый сельскохозяйственный налог, находящий применение тогда, когда виды деятельности обусловливаются производством продукции сельскохозяйственного назначения. Ключевой момент применения этого режима заключается в том, что выручка, от реализации сельхозпродукции, не должна быть менее 70%.

ПСН – патентная система налогообложения, обращение к которой допустимо только индивидуальным предпринимателям с годовым доходом в пределах 60 млн. руб., обеспечивающих работой не более 15 человек.

Действие патента ограничивается одним годом и использовать его можно только в той территориально-административной единице, в кторой он выдан. При необходимости допустимо получение нескольких патентов. Заявление о переходе на патентную систему подается за 10 рабочих дней до начала работы по патенту.

3. Основные элементы налоговых систем

- Налог на прибыль – 20% или 0-30% при определенных условиях

- НДС – 0, 10, 20%

- НДФЛ – 13-30%

- Имущественный налог применительно к физическим лицам – до 2%, юридическим – до 2,2%

4. Факторы, учитываемые при выборе системы налогообложения

Чтобы правильно определиться с системой налогообложения, надо учитывать следующие моменты:

- вид деятельности в соответствии с определенными кодами ОКВЭД;

- форма ведения предпринимательской деятельности с организационно-правовой точки зрения, например, это может быть ООО или ИП;

- количество сотрудников, числящихся в штате;

- стоимость имущества, находящегося на балансе предприятия и используемого для достижения целей компании;

- величина прибыли;

- системы налогообложения, применяемые покупателями и ключевыми поставщиками;

- деятельность, связанная с операциями экспорта и импорта;

- нюансы налоговых режимов на уровне региона и др.

5. Процесс выбора конкретного режима налогообложения

Системы налогообложения, действующие в РФ, подразделяются на 5 видов, что заставляет внимательно рассматривать плюсы и минусы каждой из них, чтобы найти наиболее подходящий вариант налогового режима. Для этого сначала рассмотрим такие аспекты:

- Вид деятельности – специфика бизнеса определяет, какой режим налогообложения больше подходит. Если это ИП в сфере розничной торговли, то следует выбирать УСН, ПСН или ОСНО, а для тех, кто производит с.х. продукцию, подойдет ЕСХН, ОСНО или УСН.

- Организационно-правовая форма – важный параметр, оказывающий значительное влияние на процесс выбора системы налогообложения.

- Наемные сотрудники – от количества рабочей силы по найму на основе зачисления в штат, зависят ограничения по выбору налогового режима. Если таких сотрудников более 15 человек, то это исключает возможность применения ПСН, а 100 человек – УСН.

- Верхняя планка дохода – более 60 млн. руб. в год – нельзя применять ПСН, а 150 млн. руб. – УСН.

- Налоговая нагрузка – рассчитывается после выбора режима налогообложения.

ОСНО (основной режим налогообложения) отличается трудностью ведения бухгалтерского учета. Ему присуща излишняя трудоёмкость. Использовать её стоит только если среди ваших контрагентов много тех, кто платит НДС. В иных случаях лучше сразу воспользоваться возможностью перехода на другой режим налогообложения.

Оптимальный вариант в этом плане – так называемая упрощенка (УСН), характеризуемая тем, что три налога, как это установлено в ОСНО, заменяются одним. В этом случае бюджет компании нагружается по минимальной схеме: налог приходится уплачивать лишь один раз в год. Также предприниматель получает право выбора в части определения налоговой базы: 6% от доходов или 15% от доходов, уменьшенных на величину расходов.

Применительно к ИП интерес может представлять режим ПСН, отличающийся простотой применения. Достаточно приобрести патент на 1 год. Подобный подход избавляет от каких-либо других отчислений и исключает обязанность ведения налоговой отчетности. Со стороны предпринимателя требуется одно – своевременно платить за патент на определенные виды деятельности.

Для сельского хозяйства подойдёт ЕСХН, как оптимальный в этой ситуации. Предлагаемая система сопоставима по своим характеристикам с «упрощенкой», но с некоторыми отличиями в виду специфики такого направления деятельности.

6. Расчет налоговой нагрузки

Рассмотрим пример с предприятием, занимающимся розничной реализацией свежей выпечки с помощью собственного магазина. Начальные характеристики торговой точки этого вида следующие:

- прогноз товарооборота – 700 000 руб./мес. без учета НДС;

- ожидаемые расходы, связанные с приобретением продукции, арендой, заработной платой и др. – 400 000 руб./мес.;

- общая площадь зала, используемого для торговли, – 40 м2;

- штат сотрудников на условиях найма – 3 человека;

- страховые взносы, уплачиваемые в соответствии с количеством трудоустроенных людей, – 9 000 руб./мес.

Для того чтобы определиться с режимом налогообложения, проведем необходимые расчеты.

Алгоритм с учетом только доходов следующий:

- Определить сумму дохода за год – 700 000 руб. * 12 = 8 400 000 руб.

- Применить ставку в 6% – 8 400 000 руб. * 6% = 504 000 руб.

- Уменьшить на сумму страховых взносов (в пределах половины обозначенной в п. 2 суммы) – 504 000 руб. – (9 000 руб. * 12) = 396 000 руб.

- К уплате – 396 000 руб. за год

Если объект налогообложения – «доходы минус расходы», то расчет выглядит так:

- Доходы за год – 8 400 000 руб.

- Расходы за год – 4 800 000 руб.

- Налогооблагаемая база – 8 400 000 руб. – 4 800 000 руб. = 3 600 000 руб.

- Применение установленной ставки – 3 600 000 руб. * 15% = 540 000 руб.

- К уплате – 540 000 руб. за год.

- Прибыль – 8 400 000 руб. – 4 800 000 руб. = 3 600 000 руб.

- Применение установленной ставки – 3 600 000 руб. * 20% = 720 000 руб.

- Добавление НДС – 8 400 000 руб. * 20% = 1 680 000 руб. Эта сумма плюсуется к тому, что было определено в п. 2, но не в полном объеме. Поставщик также уплачивает НДС, большая часть которого возвращается. Поэтому итоговая сумма оказывается не столь значительной.

Приведенные расчеты показывают, что наиболее выгодный режим налогообложения в нашем примере – это УСН.

Какую систему налогообложения выбрать: ОСНО или УСН

На стадии создания бизнеса важно правильно выбрать налоговый режим — от этого зависит размер платежей, которые придется платить государству. Самые распространенные системы налогообложения — основная система налогообложения (ОСНО) и упрощенная система налогообложения (УСН). Рассказываем, чем они отличаются и кому подходят.

Что такое система налогообложения и какие они бывают

Система налогообложения ― это совокупность налогов и сборов, которые по закону бизнес должен заплатить государству. Выбирают систему налогообложения при регистрации компании. В случае необходимости налоговый режим можно поменять.

В России применяется несколько налоговых режимов.

Общая система налогообложения (ОСНО) — ее могут применять абсолютно все формы бизнеса. Этот налоговый режим предполагает уплату всех налогов, которые указаны в Налоговом кодексе.

ОСНО можно применять без ограничений по организационно-правовой форме бизнеса, видам деятельности, величине доходов, количеству работников. Если при регистрации бизнеса не подать заявление о переходе на специальный налоговый режим, налоговая по умолчанию поставит на учет по ОСНО.

Специальные налоговые режимы дают бизнесу возможность сэкономить, а также снизить количество отчетности перед государством. На спецрежиме бизнес не платит часть налогов, которые обязательны при ОСНО. К специальным налоговым режимам относятся:

- Единый сельскохозяйственный налог (ЕСХН) — этот режим могут использовать компании и ИП, которые являются сельхозпроизводителями, например тепличные или рыбохозяйства.

- Система налогообложения при выполнении соглашений о разделе продукции — ее используют компании, которые занимаются инвестиционной деятельностью в сфере разведки и добычи минерального сырья на территории России. Государство заключает с инвестором договор, по которому тот получает исключительное право на разработку месторождения и добычу и обязуется провести все работы за свой счет и взять на себя все риски.

- Патентная система налогообложения (ПСН) — ее могут использовать только ИП. В каждом регионе устанавливается свой список видов деятельности, по которым можно работать на патенте. Например, в Татарстане парикмахер на ИП может выбрать патент. Государство рассчитывает потенциальный доход в год — для парикмахера в Татарстане он составляет 1 млн рублей. Значит, налог на патенте для него составит 1 млн рублей × 6% = 60 000 рублей. Сумма налога не изменится, даже если парикмахер заработает за год 10 млн рублей.

- Налог на профессиональный доход (НПД) — это экспериментальный режим, введенный с 2019 года сроком на 10 лет. Использовать его могут самозанятые, а также ИП, которые продают товары или оказывают услуги самостоятельно, без работодателя и наемных сотрудников.

- Упрощенная система налогообложения (УСН) — на этот режим могут перейти компании или ИП, если они выполняют определенные условия (их подробно рассмотрим ниже).

- Автоматизированная упрощенная система налогообложения (АУСН) — действует в порядке эксперимента до конца 2027 года в Москве, Московской и Калужской областях, а также в Республике Татарстан. На новом режиме предприятиям не нужно будет считать налог, сдавать отчетности и декларации, а также платить страховые взносы за сотрудников. При этом нужно одновременно соблюдать ряд условий:

- в штате не больше 5 сотрудников, все они — налоговые резиденты России, а зарплата им выплачивается только в безналичной форме;

- доходы предприятия не превышают 60 миллионов рублей в год;

- остаточная стоимость основных средств — не больше 150 миллионов рублей;

- у бизнеса нет филиалов или обособленных подразделений;

- доля участия других организаций — не более 25%;

- счета только в банках из списка ФНС.

УСН и АУСН подходят почти любому малому бизнесу. Остальные спецрежимы — узкопрофильные: они подойдут не любому бизнесу из-за ограничений по видам деятельности или форме ведения бизнеса.

Далее остановимся подробно на особенностях ОСНО и УСН — именно эти режимы используют чаще всего.

Общая система налогообложения

Кому подходит ОСНО. Обычно этот режим применяют компании, у которых нет права использовать специальные налоговые режимы.

Налоги на ОСНО. Компании, которые работают на ОСНО, должны платить все общие налоги:

- налог на прибыль — 20% от суммы полученных доходов. При этом налоговую базу можно уменьшить за счет расходов на ведение бизнеса. Такими расходами может быть, например, закупка сырья или оборудования у контрагента. Расходы должны быть экономически обоснованы и подтверждены документами;

- налог на имущество организаций — не более 2,2% от стоимости недвижимого имущества, которое принадлежит бизнесу;

- налог на добавленную стоимость (НДС) — 0, 10 или 20% от стоимости проданных товаров или оказанных услуг.

Упрощенная система налогообложения

Кому подходит УСН. Эта система налогообложения ориентирована на малый и средний бизнес. Но есть несколько ограничений для работы на УСН:

- УСН не подходит для некоторых видов деятельности, например банкам, страховым компаниям, негосударственным пенсионным фондам, профессиональным участникам рынка ценных бумаг;

- у компании не должно быть филиалов;

- доля участия других организаций в компании не должна превышать 25%;

- остаточная стоимость основных средств — не более 150 млн рублей;

- в штате должно быть не более 130 сотрудников;

- доход за год — не выше 200 млн рублей с учетом коэффициента-дефлятора.

Налоги на УСН. Упрощенка освобождает от обязанности платить общие налоги, которые платят компании на ОСНО:

- компании освобождаются от налога на прибыль, налога на имущество и НДС;

- ИП освобождаются от НДФЛ с доходов от предпринимательской деятельности, от налога на имущество физлиц, которое используется в предпринимательской деятельности, и от НДС.

Вместо этого на упрощенке платят единый налог. Есть два варианта — платить 6% с доходов или 15% с разницы между доходами и расходами. При подаче в налоговую уведомления о переходе на упрощенку бизнес может выбрать тот вариант, который ему выгоднее.

В разных регионах ставки налога на УСН могут отличаться. Регионы имеют право устанавливать их в пределах от 1 до 6% с доходов и в пределах от 5 до 15% с разницы между доходами и расходами. Например, в Челябинской области налог на УСН с доходов составляет 3%, а в Санкт-Петербурге налог на УСН с разницы между доходами и расходами — 5%.

Чтобы выбрать, какой вариант УСН выгоднее, нужно оценить величину расходов бизнеса относительно его доходов. К бизнес-расходам относятся затраты, которые необходимы для того, чтобы произвести продукт или услугу, например закупка сырья и оборудования, ремонт оборудования, аренда офиса, торговые сборы.

Чем выше расходы, тем выгоднее применять налог с разницы между доходами и расходами. Например, такой вариант подойдет компании, которая занимается торговлей или производством. А если вы собираетесь открывать консалтинговую компанию, и из расходов на ведение бизнеса — только аренда офиса, то больше подойдет УСН с доходов.

Пример. ИП торгует продуктами питания. За год его доходы составляют 8 млн рублей. На закупку товара у поставщиков он тратит 5 млн рублей. Ему выгоднее работать на УСН с разницы между доходами и расходами. Так, размер налога за год составит:

(8 000 000 – 5 000 000) × 15% = 450 000 рублей

Если бы ИП в течение года потратил еще 150 000 рублей на ремонт автомобиля, на котором ездит за товаром, то налог был бы меньше:

(8 000 000 – 5 000 000 – 150 000) × 15% = 427 500 рублей

А если он выберет УСН с доходов, то придется платить больше:

8 000 000 × 6% = 480 000 рублей

Количество работников в компании тоже влияет на выбор вида УСН. Чем больше людей в штате, тем выгоднее платить налог с разницы между доходами и расходами. Все потому, что расходы на оплату труда и страховые взносы тоже относятся к бизнес-расходам и уменьшают налоговую базу.

Пример. Годовая прибыль юридической компании — 30 млн рублей. Из крупных расходов — аренда офиса, на которую уходит 5 млн рублей в год. Но еще в компании много сотрудников, и годовой фонд оплаты труда составляет 15 млн рублей. Получается, что компании выгоднее платить налог с разницы между доходами и расходами:

(30 000 000 – 5 000 000 – 15 000 000) × 15% = 1 500 000 рублей

Если выбрать УСН с доходов, то налог будет выше: 30 000 000 × 6% = 1 800 000 рублей.

Нюансы расчета налога при переходном периоде. Для работы на УСН количество сотрудников компании должно быть не выше 130 человек, а ее годовой доход — не выше 200 млн рублей, эти ограничения действуют с 2021 года. До этого показатели были ниже: не более 100 сотрудников и не выше 150 млн рублей в год. Как только компания или ИП превышали лимиты, они сразу переводились на ОСНО. А с 2021 года они сохраняют право остаться на упрощенке вплоть до достижения действующих лимитов в 130 сотрудников или 200 млн рублей прибыли. Но в этот переходный период ставка налога станет выше:

- при налоге с дохода она равна 8%;

- при налоге с разницы между доходами и расходами ― 20%.

Платить по повышенным ставкам придется с того квартала, в котором в компании появился 101-й сотрудник или прибыль превысила 150 млн рублей.

Пример. Компания работает на УСН с разницы между доходами и расходами и имеет в штате 95 сотрудников. В первом квартале она заработала 80 млн рублей. Ставка налога составит 15%.

Во втором квартале количество работников в компании не изменилось, а общий доход с начала года достиг 155 млн рублей. Новый лимит по прибыли не достигнут, но превышен прежний, поэтому теперь налог составит 20%.

Если по итогам третьего квартала общий доход превысит 200 млн рублей, то с октября компания должна перейти на ОСНО, то есть ей придется платить налог на прибыль, НДС и налог на имущество.

Как выбрать или сменить налоговый режим

Как выбрать. Выбор системы налогообложения происходит на этапе регистрации бизнеса и зависит от размера бизнеса, величины его доходов и расходов и других факторов. Чтобы выбрать между ОСНО и УСН, компании нужно:

- Оценить особенности своего бизнеса и рассчитать налоги при всех доступных ему системах налогообложения.

- Понять, кто основные клиенты бизнеса:

- если большинство клиентов на ОСНО, то и компании удобнее работать на ОСНО. Так ее клиенты смогут учитывать расходы на оплату ее услуг для снижения своей налоговой базы;

- если большинство клиентов — это юрлица на УСН, то можно выбирать УСН;

- если это физлица, лучше использовать УСН, так как в этом случае клиентам неважен налоговый режим компании, зато она сама сэкономит на налогах.

Как сменить. Если вы выбрали не самый выгодный для себя налоговый режим, его можно поменять. Для этого нужно подать в налоговую уведомление. Но менять налоговый режим можно не чаще раза в год (ст. 346.13 НК РФ).