Что такое депозит?

Депозит – это определенная сумма денег, которую клиент передает банку, чтобы впоследствии получить определенный доход в виде процентов. Размер прибыли зависит от ставки в том или ином финучреждении, а также величины самого вклада. Как правило, чем более жесткими условиями (длительный срок, невозможность снять средства до наступления определенной даты, необходимость страхования и пр.) отличается та или иная программа, тем больший доход может получить клиент.

Вклад или депозит: в чём отличия?

Вклад и депозит — два близких понятия, которые часто заменяют друг друга. В этой статье разберёмся, чем на самом деле депозит отличается от вклада, и какую выгоду приносят эти финансовые инструменты.

Что такое депозит?

Депозит предполагает, что клиент передаёт банку на хранение деньги или какие-то ценные вещи: золотые слитки или ценные бумаги. Такое размещение делается на определённый срок, это делает депозит похожим на срочный вклад.

Что такое вклад?

Вклад — это деньги, которые клиент размещает в банке, чтобы их сохранить и получить прибыль. Вкладчик получает доходность от своих сбережений, а банк использует эти деньги для кредитования других клиентов или инвестирования. Вклады могут быть различных типов, например, с фиксированной или переменной процентной ставкой, с возможностью досрочного снятия или без такой возможности, с ограничениями на сумму вклада и т.д.

Обычно деньги кладут на определённый срок, такие вклады называются срочными, но во многих банках можно открыть и бессрочный вклад «До востребования». Прибыль определяется процентной ставкой, которая зависит в том числе от того, на каких условиях открыт вклад. Самый выгодный вариант — разместить деньги на длительный срок, в течение которого вы не будете их трогать.

Преимущества вкладов и депозитов

Гарантированная доходность

Банковские вклады и депозиты обеспечивают гарантированный доход, который может быть выше, чем у других инвестиционных инструментов.

Надёжность

Банки — это финансовые учреждения, которые подвергаются строгому регулированию и контролю со стороны государственных органов. Это делает банковские вклады надежными и безопасными для вложения денег.

Ликвидность

Вклады можно легко конвертировать в наличные деньги или использовать для покупки других активов.

Разнообразие вариантов

Банки предлагают различные виды вкладов с разной процентной ставкой, сроком и условиями, что позволяет выбрать наиболее подходящий вариант для каждого инвестора.

Простота использования

Открытие и управление банковским вкладом не требует особых навыков или знаний в области финансов. Например, клиенты Банка ДОМ.РФ могут открыть вклад в несколько кликов в мобильном приложении, самостоятельно выбрав условия.

Недостатки вкладов и депозитов

Невысокий уровень доходности

На рынке есть финансовые инструменты, с помощью которых можно значительно увеличить свой капитал. По сравнению с ними процентные ставки вкладов могут не соответствовать ожиданиям инвесторов, которые ищут более высокие доходы. Такой уровень доходности объясняется надёжностью банковского вклада.

Кроме того, некоторые банки могут взимать комиссии или штрафы за досрочное снятие денег с вклада, что уменьшает доходность вклада.

Ограничение доступа к деньгам

В отличие от других инвестиционных инструментов, таких как акции или облигации, средства на банковском вкладе не всегда могут быть легко доступны для использования в любое время. По условиям некоторых вкладов средства можно снимать только до неснижаемого остатка, а по другим требуется заранее заказать крупную сумму денег для снятия.

Чем депозит отличается от вклада

Депозит — это более широкое понятие, которое включает в себя и понятие вклада. Вклад — всегда предполагает, что денежные средства размещаются для получения прибыли. Депозит не обязательно приносит доход, например, если на нем разместить ценные бумаги и золото, которые со временем могут подешеветь. Депозит также используют как обеспечительную меру при заключении сделки или в качестве способа хранения драгметаллов и бумаг.

Где лучше хранить деньги?

Если вам важно сохранить деньги от инфляции и даже заработать на них, то выбирайте вклад. Это самый простой и надёжный способ распорядиться деньгами. В Банке ДОМ.РФ ставка вклада фиксированная и не может быть изменена в одностороннем порядке, то есть клиент точно знает, какой доход он гарантированно получит.

Если вам важно иметь полный доступ к деньгам и не беспокоиться о неснижаемом остатке, предлагаем более гибкий продукт — накопительный счёт. У накопительного счёта ставка может меняться, зато вы сможете распоряжаться своими деньгами совершенно свободно. В первые месяцы после открытия накопительного счёта вы получите доход с повышенной ставкой.

Для тех, кто ищет высокую ставку и удобные условия, предлагаем вклад-конструктор Банка ДОМ.РФ. С помощью удобного калькулятора рассчитайте предполагаемую прибыль и откройте вклад с теми опциями, которые нужны именно вам.

Чем отличается депозит от вклада

Многие граждане не понимают и не задумываются, есть ли разница между вкладами и депозитами. Каждая из этих услуг, предоставляемых банками и другими финансовыми учреждениями, имеет свои особенности. Чем отличается депозит от вклада? Первое понятие более широкое. Вклад может считаться депозитом, но депозит не всегда может быть вкладом. Отличие между ними выражается объектом, передаваемым на сбережение.

Что такое вклад?

Вкладом являются деньги, которые клиент передает банку на хранение, чтобы получить дополнительную прибыль. Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

Финансы, хранящиеся в банке до востребования, клиент имеет право снять когда ему угодно. В этом случае большой прибыли извлечь от этого вклада получится – такой вариант считается оптимальным при желании обеспечить безопасное хранение большой суммы денег на протяжении определенного периода времени (к примеру, в случае покупки жилья).

Вклад является исключительно банковской операцией, в связи с этим не стоит прибегать к услугам организаций, у которых отсутствует лицензия на ведение такой деятельности, выданной Банком России.

Что такое депозит?

В виде депозита могут использоваться деньги, различные документы, другие ценности, которые передаются на сбережение. Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Депозит имеет несколько разновидностей:

- Размещенный в банке в виде вклада.

- В виде взносов в денежном выражении в какие-либо организации для оплаты конкретных услуг, являющихся обязательными. Юр. лица могут пользоваться этими активами для выполнения взаимных расчетов.

- Любые финансовые депозитные средства (в виде драгоценных камней, золота, фьючерсов), акции и различные облигации, размещенные в банке можно передавать между банками.

- Записи в книгах учета банка о требованиях, имеющихся у держателя депозита к банковскому учреждению (иски).

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Преимущества вкладов и депозитов

Основным преимуществом вкладов является возможность безопасного хранения средств, так как сбережения, которые лежат дома «под подушкой» есть риск потерять в любой момент. Банки участвуют в программах защиты вкладчиков. Поэтому если это финансовое учреждение прогорит, клиенты смогут получить свои средства в фонде гарантирования вкладов. Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

В случае хранения в виде депозита золота можно говорить о надежности и ликвидности этого актива. Кроме того, инфляция не влияет на стоимость хранящихся драгметаллах на депозите.

Недостатки вкладов и депозитов

Что касается вкладов в плане получения прибыли, этот способ не является возможностью получения дополнительного дохода. Если в среднем по российским банкам процентная ставка составляет по вкладам около 5%, то инфляционный прогноз предусматривает 3%. Это значит, что годовая доходность вкладов, размещаемых в российских рублях, будет чисто условной.

Чтобы получать прибыль от депозитов в виде ценных бумаг и драгметаллов, нужно иметь определенные знания в этой сфере. Также размещение на депозите банковских металлов могут позволить себе состоятельные граждане. Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Чтобы выбрать оптимальный продукт, в который вкладывать свои инвестиции будет выгодно, нужно провести глубокий анализ своих возможностей, изучить рынок, объективно оценить цели вложений денег или иных ценностей.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

В чем лучше хранить денежные средства?

Максимально выгодно хранить денежные средства в драгоценных камнях. Ежегодно стоимость платины, серебра, бронзы, золота растет. Наиболее распространенный вид депозита – золото.

Депозитный счет

Под депозитом понимается любой ценный актив, переданный на хранение в финансовое учреждение (банк или депозитарий). Если человек открывает счет и пополняет его каким-то ценным активом (деньги, драгоценные металлы), то в этом случае он получает прибыль от процентов или от курсовой разницы. А если арендует сейфовую ячейку в хранилище, то тут уже человек оплачивает банку или депозитарию арендную плату.

Банковские вклады и депозиты – отличия

Главное отличием между депозитом и вкладом в том, что на вкладе размещаются исключительно денежные средства, а депозит подразумевает хранение различных ценностей: деньги, ценные бумаги, драгоценности, слитки и т.д. По сути, вклад является разновидностью депозита.

Вклад — это денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Обязательными условиями существования вклада является срочность, возвратность и платность. Т.е. средства размещаются на определенный срок, возвращаются по его истечению клиенту и за их использование банк выплачивает проценты.

Какие бывают депозиты

Вклад до востребования – это вклад без ограничений по срокам хранения и выдается клиенту по первому требованию. Он не предназначен для получения дохода. Обычно его открывают для сохранности денежный средств, а также для совершения каких-либо безналичных операций или зачислений.

Срочный вклад – это вклад, который открывается на определенный срок и под процент, которые устанавливаются условиями вклада и прописываются в договоре. Открывается срочный вклад с целью сохранения сбережений и получения дохода в виде процентов.

Накопительный или сберегательный депозит – это разновидность депозитного счета, которым можно пользоваться без ограничений и по своему усмотрению: его можно в любое время пополнять, с него можно снимать деньги, и одновременно получать дополнительный доход. Главным отличием накопительного счета от вклада является отсутствие определенного срока. Поэтому, на протяжении использования счета, банк имеет право менять условия хранения денег, в отличие от вклада, где условия зафиксированы договором и не подлежат изменению на протяжении всего срока.

Целевой депозит – это специальный вклад, который открывается на длительный срок с определенной целью. К таким вкладам относятся, например, детские вклады, которые открываются с целью накопить определенную сумму денег к совершеннолетию ребенка, после достижения которого ребенок сам уже сможет распоряжаться деньгами. Или, к примеру, пенсионные вклады, которые предназначены, для людей старшего поколения.

Мультивалютные депозиты – это вклад, который позволяет хранить сбережения одновременно в разных валютах в рамках одного договора, с возможностью их свободной конвертации. Доход по таким вкладам можно получать не только с процентов на остаток, но и на изменении курсов валют.

Как открыть

Для заключения договора обычно достаточно иметь при себе только паспорт. Иногда банки запрашивают дополнительные документы (например, СНИЛС), поэтому лучше уточнить этот момент у менеджера или на сайте финансовой организации.

При открытии вклада, предназначенного для отдельной категории клиентов, потребуется документ, подтверждающий принадлежность к данной группе: пенсионное свидетельство, военный билет и так далее.

Далее с необходимыми документами нужно прийти в офис банка, который его предлагает, обратиться к менеджеру и заключить договор вклада.

В большинстве банков действующим клиентам доступно дистанционное оформление с помощью приложения – это возможность заключить сделку онлайн, без визита в офис. Однако после этого стоит посетить банк, чтобы заверить договор и получить выписку по счету.

Как закрыть или снять с вклада

Для закрытия вклада и получения средств понадобится только паспорт.

Если вклад закрывается по окончанию срока размещения, то вкладчик просто забирает деньги через кассу, но нужно предварительно сделать заказ суммы.

Так же возможно расторжение договора вклада раньше срока. Но при досрочном расторжении банк имеет право не платить вкладчику проценты. Условия досрочного расторжения прописываются в договоре. Обычно расторжение происходит по ставке до востребования. Но есть вклады, по которым условиями предусмотрено полное или частичное сохранение процентной ставки. Все эти условия индивидуальны для каждого вклада.

Какой выбрать банк

При выборе банка, прежде всего проанализируйте следующую информацию о надежности банка:

– наличие лицензии и является ли банк участником системы страхования вкладов. И то, и другое можно сделать на сайте Центробанка, вбив наименование в строке поиска;

– ф инансовые показатели. Центральный Банк регулярно публикует информацию от всех кредитных организаций о полученной прибыли или убытках, структуре активов и пассивов, уровнях просрочки, величине собственного капитала и прочее;

– п осмотреть рейтинги и отзывы клиентов.

Страхование банковских депозитов

Все банки участвуют в Системе страхования вкладов. По условиям этой программы практически все вклады физических лиц застрахованы. При наступлении страхового случая вкладчик получает 100% от суммы застрахованного банковского вклада, но не более 1,4 млн. рублей в одном банке. Если у вкладчика несколько вкладов в разных банках, и они в пределах максимальной суммы возмещения, то по каждому вкладу клиент получит возмещение.

Как посчитать прибыль

Процентные ставки по вкладу указываются в договоре. Они бывают дух видов:

– простые – постоянные на весь срок депозита;

– сложные – начисленные проценты прибавляются к той сумме, которую внесли, и на них тоже начинает начисляться процент (капитализация).

Рассчитать доходность вклада можно вручную с помощью формул:

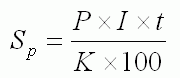

Как рассчитать сумму простых процентов по вкладу:

Sp – сумма процентов (доходов).

P – сумма привлеченных в депозит денежных средств;

I – годовая процентная ставка;

t – количество дней начисления процентов по привлеченному вкладу;

K – количество дней в календарном году (365 или 366).

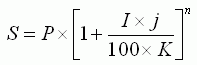

Как рассчитать сумму сложных процентов:

S – сумма вклада с процентами.

I – годовая процентная ставка;

j – количество календарных дней в периоде;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество периодов;

А для того, чтобы клиентам не приходилось самостоятельно производить расчеты, на сайтах банков уже есть встроенные калькуляторы сложных процентов, по которым можно посчитать доход по эффективной ставке.

Налог на депозит

С 1 января 2021 года для россиян вступил в силу новый закон о налогообложении процентов по банковским вкладам. Но в конце марта 2022 года г осударство временно отменило налог на для физических лиц, и граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах. Таким образом, в 2022 и 2023 годах платить такой налог не нужно.

Так же изменилась схема расчета налогооблагаемой базы. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% . А необлагаемая налогом база будет рассчитываться таким образом: максимальная ключевая ставка ЦБ за год умножается на сумму 1 000 000 рублей. К примеру, в 2022 году максимальная ключевая ставка ЦБ была 20%. Получается, что облагаться налогом будет процентный доход со вкладов, превышающий 200 000 рублей (1 000 000 умножили на 20%).

Таким образом рассчитать налог на вклады можно по следующей формуле:

(Ваш доход по вкладу — Необлагаемая сумма) * 13%

Если у вас есть банковские вклады в иностранной валюте, то по ним тоже нужно будет платить налоги по новой схеме независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов.

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.