Банк-эквайер — что это значит

За свои услуги эквайер берет плату — это комиссия эквайера. Банк-эквайер обслуживает и те карты, что выпускает сам, и карты сторонних банков. Подробнее, о том что значит банк-эквайер, кто такой эквайер и эмитент разберем в этой статье.

В оплате по эквайрингу задействованы минимум 4 стороны – держатель карты, торговая точка (или например, интернет-магазин), платежная система и банк осуществляющий услуги эквайринга. А если карта открыта не у эквайера, пятой стороной становится выпустивший карту банк-эмитент или эквайер банковской карты.

Услуги эквайринга предоставляют только аккредитованные банки-эквайеры. Они должны быть зарегистрированы в платёжных системах (после введения санкций в России остались работать только национальная ПС Мир и китайская UnionPay).

Эквайрингом пользуются торговые точки, курьеры, водители такси и все, кто принимает к оплате пластиковые карты. Это услуга для бизнеса, которая заключается в организации процесса безналичных платежей. Эквайерами выступают банки: подключают терминалы (оборудование можно брать в аренду или покупать), проводят транзакции, составляют отчёты, но удерживают за это комиссию. Подключаться к эквайрингу можно и в том банке, где обслуживаются ИП или организация, и в любом другом.

В зависимости от используемого оборудования и типов операций эквайринг бывает разным:

- торговым – POS-терминалы в супермаркетах, на АЗС, в аптеках и др.;

- мобильным – mPOS-терминалы в службах доставки, такси (работают «без проводов» – через интернет);

- интернет-эквайринг – оплата на сайтах интернет-магазинов;

- ATM-эквайринг используется в терминалах самообслуживания и банкоматах.

С помощью эквайринга можно платить банковскими картами или использовать системы бесконтактной оплаты, например: смартфонами, браслетами и часами. Подходят и дебетовые, и кредитные карты. «Альтернативный» эквайринг – оплата по QR-коду без терминалов.

Бизнес работает с банками-эквайерами на условиях договора. Эквайринг – часть РКО, которым могут пользоваться индивидуальные предприниматели и юридические лица.

При безналичной оплате функции банка-эквайера выглядят так:

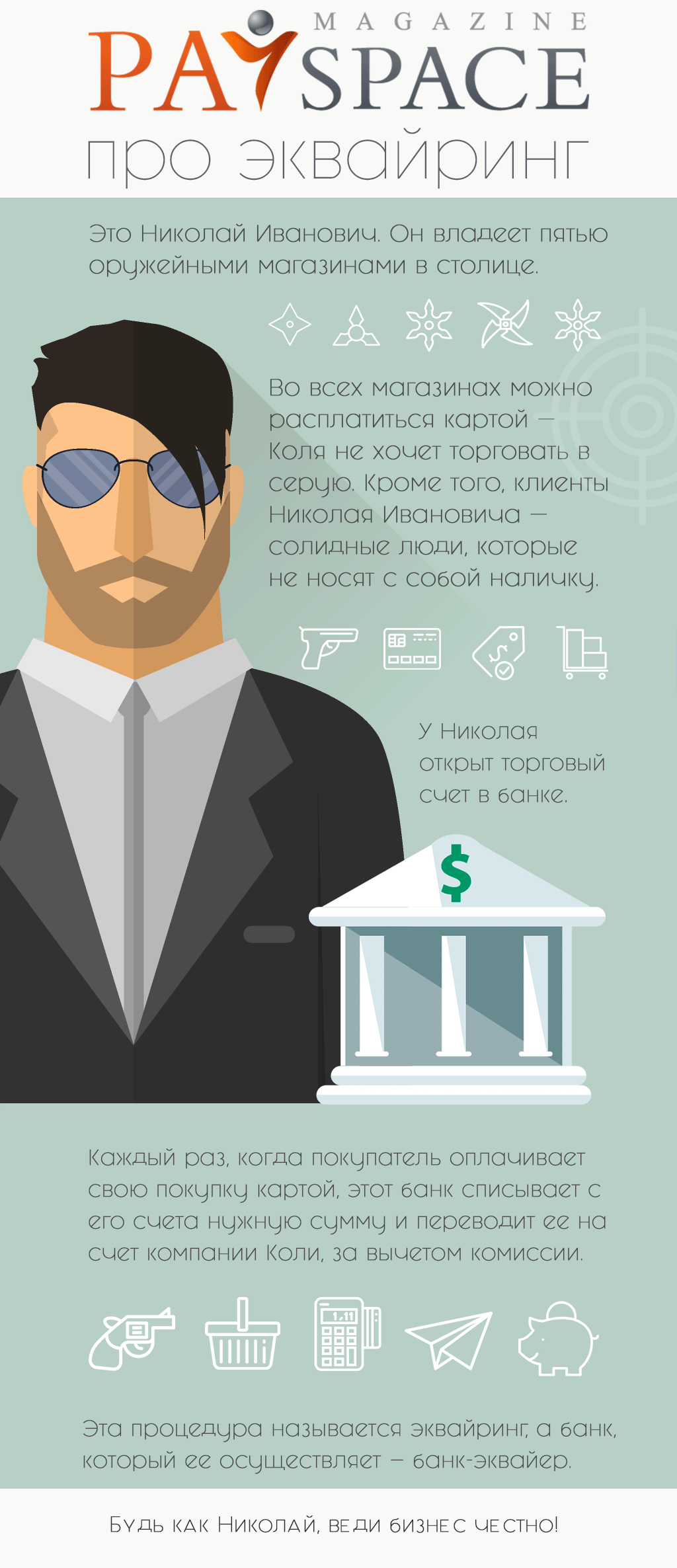

- когда покупатель проводит картой через терминал (или прикладывает к нему любое устройство, соединённое со счетом), банк-эквайер осуществляет авторизацию;

- деньги со счёта покупателя в банке-эмитенте карты (это может быть и сам эквайер, и любой другой банк) перечисляются на р/с торговой точки через платёжную систему;

- взаиморасчёты между эквайером и эмитентом обеспечивает расчётный банк, где у них открыты корреспондентские счета (расчётный банк не участвует в операции, если и эмитент, и эквайер – это один банк).

На счёт торговой точки обслуживающий банк переводит, по сути, свои деньги – чаще на следующий день, но иногда операция может занимать до 10 дней. Если он же выступает эмитентом карты, ничего больше не происходит, а если эмитент – сторонний банк, то эквайер отправляет ему документы о платеже и ждёт возмещения суммы. На тот период, пока деньги «идут» до эквайера от эмитента, на счёте клиента они замораживаются. Но держатель карты в любом случае видит списание суммы.

Кроме обеспечения самой транзакции эквайер ведёт документооборот, например, формирует чеки для покупателей и рассылает торговым точкам стоп-листы и чёрные списки с номерами заблокированных, просроченных карт или, например, кредиток, по которым есть непогашенная в срок задолженность.

Также эквайер предоставляет сервисные услуги:

- Продажа или сдача в аренду оборудования для приёма безналичных платежей. Самый распространённый вариант – POS-терминалы. Сотрудники устанавливают терминалы на торговой точке, обслуживают их, а ещё обучают персонал работе с ними.

- Установка ПО. И оборудование, и софт подбираются исходя из критериев совместимости. Программное обеспечение регулярно обновляется.

- Техподдержка. Сотрудники эквайера устраняют сбои и поломки, ремонтируют оборудование, консультируют, причем часто в режиме 24/7.

- Снабжение расходниками.

Привязки к банку у торговой точки нет, но большинство подключаются к эквайрингу там, где открыт расчётный счёт. Обслуживающих банков может быть больше одного.

Кстати, после того как торговая точка подключает эквайринг, обслуживающий банк присваивает ей MCC-код (или несколько, если это крупный магазин). Этот четырёхзначный номер определяет сферу деятельности торгового предприятия (например, кодом 5732 обозначают магазины по продаже электроники). Для покупателей это важно, если за оплату картой в определённых категориях им начисляется кешбэк. Именно по этим кодам банк-эмитент (эквайринг может быть подключен в любом банке) рассчитывает сумму вознаграждения.

Банки эквайеры обязательно должны иметь:

- лицензию, выданную Центробанком РФ;

- процессинговый центр, без чего невозможно проведение безналичных платежей: он может быть как отдельным подразделением банка, так и сторонней компанией, с которой эквайер заключает договор.

Клиенту, в свою очередь, лучше открыть счет у эквайера. Деньгам при оплате банковскими картами нужно где-то «оседать», а за их перечисление в сторонний банк может взиматься комиссия.

Банк-эмитент — это банк тоже участвующий в эквайринге, но их функция ограничивается эмиссией карт (эмитент эквайринг). То есть, банк-эмитент – тот банк, который выпустил пластиковую карту покупателю. Пример: у вас карта банка, и магазин, где вы делаете покупку, тоже обслуживается в этом же банке. В этом случае и эмитент, и эквайер – одна организация. Но это не значит, что если вы придёте в магазин с картой другого банка, вас не обслужат. Здесь выпустивший карту банк будет выступать эмитентом, а принимающий – по-прежнему эквайером.

- не сдаёт в аренду, не продает, не устанавливает и не обслуживает терминалы в торговых точках;

- не формирует отчеты;

- не проводит операции безналичной оплаты.

Его работа заключается в том, чтобы проверить запрос эквайера на списание определенной суммы с карты покупателя и перечислить деньги в обслуживающую организацию.

Наименование эквайера указано на кассовом чеке и квитанции, обычно в верхней части. Определить эмитента, зная 2-ю, 3-ю и 4-ю цифры номера карты, можно во многих онлайн-сервисах. Для определения эмитента карты можно использовать БИН эквайера.

БИН эквайера – это идентификационный номер, первые 6 цифр в номере карты. Он содержит зашифрованные данные:

- первая цифра определяет платёжную систему (например, все карты, номер которых начинается с «4», открыты на базе Visa);

- со второй по четвёртую – код банка («234» – Альфа-Банк, к примеру);

- пятая и шестая – тип карты (дебетовая, кредитная) и её категория (например, стандартная или золотая).

Эквайринговые операции документально оформленные и называются отчетом эквайера, оформляются они следующим образом:

- по завершению рабочего дня торговое предприятие отчитывается перед обслуживающим банком по каждой безналичной оплате – пересылает электронный журнал POS-терминала;

- эквайер проверяет этот журнал и только после этого переводит общую сумму оплаты по всем транзакциям с карт на счёт торговой точки (часто сразу забирая из суммы своё вознаграждение).

Банки эквайеры формируют отчёт в виде таблицы, в которой каждый чек идёт отдельной строкой, а в столбцах указаны суммы платежей, суммы комиссий банка и другие данные – это и есть отчет эквайера. Он может отправляться в электронном варианте и приниматься в программе «1С:Предприятие 8» («Управление торговлей»).

В отчёте отражаются все операции, которые обслуживающий банк провёл, в которых отказал (например, на счёте покупателя не хватило денег), все возвраты товаров, если они ранее оплачивались банковской картой.

Перед заключением договора на услуги эквайринга определитесь со следующими вопросами:

Банк-эквайер

Продавец, который хочет принимать к оплате банковские карты, должен открыть торговый счет в банке-эквайере. На этот счет банк будет зачислять средства с карт покупателей каждый раз, когда они будут оплачивать свои покупки безналично.

Списание средств с карт покупателей происходит с помощью POS-терминала, который предоставляет сам банк. О том, как работает POS-терминал – мы писали ранее.

Самые популярные банки-эквайеры в Украине по количеству установленных терминалов – ПриватБанк, Ощадбанк, Райффайзен Банк Аваль, UniCredit Bank, Укрэксимбанк, ПУМБ, Пивденный, УкрСиббанк и Сбербанк России.

Только ПриватБанк обслуживает более 100 тыс POS-терминалов.

Как работает торговый эквайринг?

Как подключить эквайринг?

Определившись с банком, торговцу потребуется открыть счет в этом финучреждении и подписать договор эквайринга.

Стандартный пакет документов для заключения договора включает паспорт, регистрационный номер учетной книги плательщика налогов, справку о наличии текущего счёта в банке и документы на право собственности или аренды помещения, в котором будет установлен терминал. Банк может потребовать и другие документы в частном порядке.

После заключения контракта банк установит в магазине терминал, подключит его к кассовому аппарату, если он есть, научит продавцов работать с устройством. Вся процедура займет не более двух недель с момента подписания договора эквайринга.

После установки терминала все вопросы по его работе можно задать службе техподдержки по телефону. На этом бесплатные сервисы обслуживания заканчиваются.

Сколько стоит прием карт?

За возможность принимать карты в своем магазине торговцы платят банку-эквайеру ежемесячную абонплату и процент с каждой транзакции.

Суммы отличаются в зависимости от банка и тарифного пакета. Но в среднем это 300 грн в месяц и 2% с каждого платежа.

Как сократить затраты?

Если в торговой точке безналичные платежи пользуются популярностью, банк может снизить стоимость абонплаты.

Также в некоторых случаях торговцу выгоднее принимать карты, выпущенные тем же банком, что и банк, предоставивший терминал. Например, в Укрсиббанке комиссия за такую транзакцию ниже, чем для остальных карт.

Сократить ежемесячный платеж можно подключившись к дополнительным сервисам. ПриватБанк уменьшает абонплату на 50 грн за подключение к программе «Бонус Плюс».

Банк эквайер что это такое

Будь в курсе последних новостей из мира гаджетов и технологий

Банк-эквайер — что это значит

Банк-эквайер — это банк предоставляющий услуги эквайринга и обслуживающий безналичные расчёты между держателем карты и банком, выпустившим ее. Основная задача поставщика такой услуги, например LIFE PAY, – организовать там приём «пластика» при помощи специального оборудования и обработать платёж.

За свои услуги эквайер берет плату — это комиссия эквайера. Банк-эквайер обслуживает и те карты, что выпускает сам, и карты сторонних банков. Подробнее, о том что значит банк-эквайер, кто такой эквайер и эмитент разберем в этой статье.

В оплате по эквайрингу задействованы минимум 4 стороны – держатель карты, торговая точка (или например, интернет-магазин), платежная система и банк осуществляющий услуги эквайринга. А если карта открыта не у эквайера, пятой стороной становится выпустивший карту банк-эмитент или эквайер банковской карты.

Услуги эквайринга предоставляют только аккредитованные банки-эквайеры. Они должны быть зарегистрированы в платёжных системах (после введения санкций в России остались работать только национальная ПС Мир и китайская UnionPay).

Что такое эквайринг?

Эквайрингом пользуются торговые точки, курьеры, водители такси и все, кто принимает к оплате пластиковые карты. Это услуга для бизнеса, которая заключается в организации процесса безналичных платежей. Эквайерами выступают банки: подключают терминалы (оборудование можно брать в аренду или покупать), проводят транзакции, составляют отчёты, но удерживают за это комиссию. Подключаться к эквайрингу можно и в том банке, где обслуживаются ИП или организация, и в любом другом.

В зависимости от используемого оборудования и типов операций эквайринг бывает разным:

- торговым – POS-терминалы в супермаркетах, на АЗС, в аптеках и др.;

- мобильным – mPOS-терминалы в службах доставки, такси (работают «без проводов» – через интернет);

- интернет-эквайринг – оплата на сайтах интернет-магазинов;

- ATM-эквайринг используется в терминалах самообслуживания и банкоматах.

С помощью эквайринга можно платить банковскими картами или использовать системы бесконтактной оплаты, например: смартфонами, браслетами и часами. Подходят и дебетовые, и кредитные карты. «Альтернативный» эквайринг – оплата по QR-коду без терминалов.

Бизнес работает с банками-эквайерами на условиях договора. Эквайринг – часть РКО, которым могут пользоваться индивидуальные предприниматели и юридические лица.

Что делает банк-эквайер и какие у него основные функции?

При безналичной оплате функции банка-эквайера выглядят так:

- когда покупатель проводит картой через терминал (или прикладывает к нему любое устройство, соединённое со счетом), банк-эквайер осуществляет авторизацию;

- деньги со счёта покупателя в банке-эмитенте карты (это может быть и сам эквайер, и любой другой банк) перечисляются на р/с торговой точки через платёжную систему;

- взаиморасчёты между эквайером и эмитентом обеспечивает расчётный банк, где у них открыты корреспондентские счета (расчётный банк не участвует в операции, если и эмитент, и эквайер – это один банк).

На счёт торговой точки обслуживающий банк переводит, по сути, свои деньги – чаще на следующий день, но иногда операция может занимать до 10 дней. Если он же выступает эмитентом карты, ничего больше не происходит, а если эмитент – сторонний банк, то эквайер отправляет ему документы о платеже и ждёт возмещения суммы. На тот период, пока деньги «идут» до эквайера от эмитента, на счёте клиента они замораживаются. Но держатель карты в любом случае видит списание суммы.

Кроме обеспечения самой транзакции эквайер ведёт документооборот, например, формирует чеки для покупателей и рассылает торговым точкам стоп-листы и чёрные списки с номерами заблокированных, просроченных карт или, например, кредиток, по которым есть непогашенная в срок задолженность.

Также эквайер предоставляет сервисные услуги:

- Продажа или сдача в аренду оборудования для приёма безналичных платежей. Самый распространённый вариант – POS-терминалы. Сотрудники устанавливают терминалы на торговой точке, обслуживают их, а ещё обучают персонал работе с ними.

- Установка ПО. И оборудование, и софт подбираются исходя из критериев совместимости. Программное обеспечение регулярно обновляется.

- Техподдержка. Сотрудники эквайера устраняют сбои и поломки, ремонтируют оборудование, консультируют, причем часто в режиме 24/7.

- Снабжение расходниками.

Привязки к банку у торговой точки нет, но большинство подключаются к эквайрингу там, где открыт расчётный счёт. Обслуживающих банков может быть больше одного.

Кстати, после того как торговая точка подключает эквайринг, обслуживающий банк присваивает ей MCC-код (или несколько, если это крупный магазин). Этот четырёхзначный номер определяет сферу деятельности торгового предприятия (например, кодом 5732 обозначают магазины по продаже электроники). Для покупателей это важно, если за оплату картой в определённых категориях им начисляется кешбэк. Именно по этим кодам банк-эмитент (эквайринг может быть подключен в любом банке) рассчитывает сумму вознаграждения.

Требования к банкам-эквайерам

Банки эквайеры обязательно должны иметь:

- лицензию, выданную Центробанком РФ;

- процессинговый центр, без чего невозможно проведение безналичных платежей: он может быть как отдельным подразделением банка, так и сторонней компанией, с которой эквайер заключает договор.

Клиенту, в свою очередь, лучше открыть счет у эквайера. Деньгам при оплате банковскими картами нужно где-то «оседать», а за их перечисление в сторонний банк может взиматься комиссия.

Банк-эмитент: что это такое

Банк-эмитент — это банк тоже участвующий в эквайринге, но их функция ограничивается эмиссией карт (эмитент эквайринг). То есть, банк-эмитент – тот банк, который выпустил пластиковую карту покупателю. Пример: у вас карта банка, и магазин, где вы делаете покупку, тоже обслуживается в этом же банке. В этом случае и эмитент, и эквайер – одна организация. Но это не значит, что если вы придёте в магазин с картой другого банка, вас не обслужат. Здесь выпустивший карту банк будет выступать эмитентом, а принимающий – по-прежнему эквайером.

- не сдаёт в аренду, не продает, не устанавливает и не обслуживает терминалы в торговых точках;

- не формирует отчеты;

- не проводит операции безналичной оплаты.

Его работа заключается в том, чтобы проверить запрос эквайера на списание определенной суммы с карты покупателя и перечислить деньги в обслуживающую организацию.

Как узнать банк-эквайер по чеку?

Наименование эквайера указано на кассовом чеке и квитанции, обычно в верхней части. Определить эмитента, зная 2-ю, 3-ю и 4-ю цифры номера карты, можно во многих онлайн-сервисах. Для определения эмитента карты можно использовать БИН эквайера.

БИН эквайера – это идентификационный номер, первые 6 цифр в номере карты. Он содержит зашифрованные данные:

- первая цифра определяет платёжную систему (например, все карты, номер которых начинается с «4», открыты на базе Visa);

- со второй по четвёртую – код банка («234» – Альфа-Банк, к примеру);

- пятая и шестая – тип карты (дебетовая, кредитная) и её категория (например, стандартная или золотая).

Отчет эквайера: что это?

Эквайринговые операции документально оформленные и называются отчетом эквайера, оформляются они следующим образом:

- по завершению рабочего дня торговое предприятие отчитывается перед обслуживающим банком по каждой безналичной оплате – пересылает электронный журнал POS-терминала;

- эквайер проверяет этот журнал и только после этого переводит общую сумму оплаты по всем транзакциям с карт на счёт торговой точки (часто сразу забирая из суммы своё вознаграждение).

Банки эквайеры формируют отчёт в виде таблицы, в которой каждый чек идёт отдельной строкой, а в столбцах указаны суммы платежей, суммы комиссий банка и другие данные – это и есть отчет эквайера. Он может отправляться в электронном варианте и приниматься в программе «1С:Предприятие 8» («Управление торговлей»).

В отчёте отражаются все операции, которые обслуживающий банк провёл, в которых отказал (например, на счёте покупателя не хватило денег), все возвраты товаров, если они ранее оплачивались банковской картой.

Как выбрать банк-эквайер?

Перед заключением договора на услуги эквайринга определитесь со следующими вопросами:

Кто такой банк-эквайер

Если компания хочет принимать безналичные платежи картами через терминал или на сайте, ей нужно заключить договор с банком-эквайером.

Что такое эквайринг и каким он бывает

Если говорить простыми словами, что такое эквайринг в банке, — это возможность для продавца принимать безналичные платежи от физлиц. Для покупателя этот процесс выглядит так:

- Он вставляет или прикладывает карту к терминалу или вводит данные в интернете.

- Деньги списываются со счета покупателя, к которому привязана карта.

- Он получает товар или услугу.

Для продавца процесс выглядит немного по-другому. Сначала деньги замораживаются на счете покупателя, а затем поступают на счет продавца. Срок зависит от условий конкретного банка.

Эквайринг бывает двух видов: торговый и интернет-эквайринг.

Торговый эквайринг — способ принимать платежи от физлиц через терминал. Подходит для любых розничных точек, где нужно принимать безналичные деньги от покупателей: розничных магазинов, ресторанов, гостиниц. Есть терминалы, которые подключаются к онлайн-кассе, а есть терминалы два в одном — эквайринг и касса в одном устройстве.

Интернет-эквайринг. Это виртуальный терминал: покупатель вводит данные карты в специальной форме оплаты и подтверждает операцию.

Как подключить эквайринг

Чтобы подключить эквайринг, нужно выбрать банк-эквайер, открыть расчетный счет и оставить заявку на подключение.

В эквайринге есть три участника:

- Банк-эквайер, что значит банк, предоставивший терминал.

- Банк-эмитент, который выпустил карту покупателя.

- Платежная система, к которой подключена карта. Например «Мир».

Если у покупателя закончились деньги на карте или он ввел неправильный ПИН-код — терминал сообщит об отказе операции.

За свои услуги банк-эквайер берет комиссию, она зависит от сферы бизнеса и тарифов международных платежных систем. Обычно комиссия банка-эквайера — от 1%.

Как выбрать банк-эквайер

Чтобы выбрать выгодный банк-эквайер, нужно оценить все условия. Например, в одном банке может быть ниже комиссия, но дорогой терминал, у других — терминал бесплатно, но комиссия выше. Учитывайте, что придется открыть счет в том банке, в котором подключаете эквайринг.

Вот на что нужно обратить внимание при выборе банка-эквайера:

- Комиссия банка-эквайера за операции.

- Скорость поступления денег на счет бизнеса.

- Виды эквайринга, которые предоставляет банк. Может быть, бизнесу сейчас нужен только торговый, но уже скоро понадобится и интернет-эквайринг. Тогда будет гораздо удобнее, если оба можно оформить в одном банке.

- Виды терминалов, которые предоставляет банк. Например, вам нужен мобильный терминал для курьеров, а стационарный с проводами не подойдет.

- Условия, на которых предоставляют терминал: бесплатно, в аренду или его придется выкупить.

- Поддержка, которую оказывает банк: предоставляет ли настройку оборудования, помогает ли интегрировать эквайринг на сайт или придется делать это самостоятельно.

- Есть ли обучение для сотрудников, как работать с терминалом.

Чтобы оценить все условия, можно изучить тарифы банка, проконсультироваться в поддержке или узнать мнение знакомых предпринимателей.