Куда вложить небольшую сумму денег

Если у вас появились свободные деньги, но их еще недостаточно, чтобы вложиться в крупные проекты, например в покупку недвижимости, начинайте инвестировать с имеющейся суммы. Способов вложений много: открыть вклад в банке, купить акции или облигации для получения дохода, заняться онлайн-проектами и т. д., главное инвестировать деньги правильно. Вы постепенно сможете заработать нормальный актив и сформировать для себя достойный пассивный доход.

Мы предлагаем вам доступные и проверенные варианты, куда можно выгодно вкладывать небольшую сумму денег, чтобы ощутимо заработать.

Сколько нужно вложить

Чтобы получить прибыль, можно вложить минимальную сумму, например 1000 в рублях, правда ощутимого дохода с такой суммы вы не получите. Чтобы ваш доход был более существенным, вкладывать лучше от 30–50 тыс. руб.

Ограничений по максимальной сумме нет, только специалисты советуют «не хранить яйца в одной корзине» и разделять капитал на несколько источников.

Сколько можно заработать

Сумма заработка напрямую зависит от величины и способа вложений. Наиболее прибыльным вариантом считаются вложения на фондовом рынке, но они сопряжены с высоким уровнем риска.

Куда вложить небольшие деньги – обзор вариантов

Инструменты инвестирования разнообразны. Мы предлагаем вам топ-способов, куда лучше вложить деньги, чтобы получить прибыль.

Открытие вклада в банке

Наиболее простой и очевидный способ – открыть вклад в банке. Он подойдет для всех и не требует наличия профессиональных знаний в области финансов и инвестиций.

Какие условия по банковскому депозиту сегодня:

- Вклады без возможности пополнения и частичного досрочного снятия открываются на суммы от 10 тыс. руб., под ставку до 12% годовых. Срок вложений от 1 года до 3 лет.

- Вклады с возможностью пополнения и частичного досрочного снятия открываются под ставку до 10% годовых, минимальная сумма вложений в среднем 30 тыс. руб., срок до 3-х лет.

Клиенты банка смогут открыть вклад онлайн, в личном кабинете интернет-банка или в мобильном приложении кредитной организации.

Для получения более выгодных условий при минимальных вложениях, лучшим вариантом будет предварительно сравнить предложения в разных банках и выбрать лучшее. Портал Сравни поможет вам с выбором. Переходите по ссылке и выбирайте. Здесь представлены лучшие условия в самых надежных банках. Кроме того, оформив вклад через Сравни.ру, вы сможете получить промокод, увеличивающий ставку в отдельных банках.

Открытие вклада в банке, как способ увеличения накоплений, имеет сильные и слабые стороны:

Преимущества

Самый простой способ инвестирования, открыть вклад сможет даже ребенок с 14 лет.

Низкая доходность по банковскому вкладу, если у вас небольшая сумма, доход будет минимальным

Возможность снять деньги всегда при острой необходимости

Процентная ставка по вкладам может не перекрыть уровень инфляции, поэтому вы не сможете не только заработать, но и просто сохранить свои сбережения

Минимальный риск, вклады в банках застрахованы в АСВ (до 1,4 млн руб.)

При досрочном закрытии вклада вы потеряете доход, полностью или частично

Управлять вкладом можно онлайн

В зависимости от размера дохода по вкладам возможен налог с части процентов

Открытие накопительного счета

Накопительный счет в банке – это аналог вклада, с возможностью управления счетом по своему усмотрению.

На каких условиях можно сегодня открыть накопительный счет в банках:

- Сумма от 1 руб.

- Срок от 1 дня.

- Ставка в первые 2–3 месяца после открытия до 12% годовых, далее до 5–6% годовых.

- Возможность пополнения и частичного снятия без ограничений.

Открывают накопительные счета также, как и вклады. Портал Сравни. ру поможет вам выбрать лучшие условия по накопительному счету, переходите на витрину по ссылке, сравнивайте предложения банков и выбирайте лучшие условия открытия накопительного счета.

Накопительные счета имеют те же плюсы и минусы, что и вклады, но у них есть и свои достоинства и недостатки:

Минимальный риск вложений

Доходность по накопительным счетам максимальная только первые несколько месяцев, затем ставка даже не перекрывает уровень инфляции и ниже, чем по вкладам

Простое, удобное открытие

Ставка по накопительным счетам может не фиксироваться и банк будет иметь право изменить ее по своему усмотрению

Возможность накапливать или частично снимать деньги без потери процентов

Открытие инвестиционного вклада в банке

Инвестиционный вклад в банке – это разновидность вложения, которая состоит из двух частей – банковского депозита и инвестиционной части, когда денежные средства вкладчика размещаются в различных инвестиционных фондах.

Это могут быть вложения в:

-

. .

- ИИС.

- ПИФ.

Если за время действия договора клиент попадет в покрываемую полисом ситуацию, ему будет выплачена сумма страхового покрытия. Если нет – страховая вернет ему накопительную часть и принесенный от инвестирования доход (если он есть).

Условия открытия инвестиционных вкладов на сегодня:

- Сумма от 30 тыс. руб.

- Срок 180–365 дней.

- Процентная ставка до 13,5% годовых (при условии оформления коробочного продукта компании-партнера банка).

Доход по инвестиционному вкладу гарантирован только в размере депозита, прибыль от инвестиционной части зависит успешности вложений.

Выбирая инвестиционный вклад, обратите внимание на следующее:

- Самыми надежными являются размещения в ПИФы, остальные типы инвестиций считаются средней степени надежности.

- Сравните условия страховки в разных СК, проверьте сколько она стоит, что покрывает и что гарантирует. При вкладе с высоким риском лучше не скупиться на страховку.

- Сравнивайте соотношение «вклад/инвестиции», чем больше доля инвестиций – тем выше доля риска.

На портале Сравни вы сможете выбрать лучшие условия размещения средств в инвестиционный вклад, сравнив предложения разных банков. Переходите по ссылке и начинайте инвестировать с минимальной суммой денег.

Достоинства и недостатки инвестиционных вкладов:

Возможность получения более высокого дохода, чем по стандартным вкладам

Инвестиционная часть вклада не застрахована государством

Вклад застрахован в АСВ

При досрочном расторжении можно потерять не только доход, но и часть инвестиционных вложений

Открытие брокерского счета

Брокерский счет – это счет, который открывается у брокера для самостоятельной торговли ценными бумагами и валютой на бирже. Брокер выступает посредником между клиентом и биржей, т. к. напрямую совершать операции на бирже по закону запрещено. Сегодня многие банки предлагают брокерские услуги, есть и специализированные брокерские компании.

- Минимальная сумма вложений зависит от брокера, это может быть 1000 рублей или порог не устанавливается вовсе.

- Обслуживание стоит от 0 до 10 000 руб. в месяц.

- Комиссии за операции от 0 до 2%.

- Доходность зависит от того, куда вы вкладываете деньги.

Зарабатывать на бирже можно по-разному:

- Купить акции. Вложив деньги в покупку акций, вы сможете получать пассивный доход в виде дивидендов или покупать активы по низкой стоимости, чтобы продавать их при увеличении цены. Любой вариант требует наличия знаний фондового рынка и его особенностей и имеет достаточно высокий риск.

- Купить облигации. Этот вариант менее рискованный, облигации имеют предсказуемый доход, его величина выше, чем по банковским депозитам. Особенно надежными являются федеральные, субфедеральные и муниципальные облигации.

- Сделать вложения в драгоценные металлы. Это считается самым надежным вариантом вложений. Купить можно золото, серебро, палладий, платину. Способы инвестирования: покупка слитков, покупка монет, открытие ОМС. Выгодность таких вложений будет более ощутима при долгосрочных инвестициях, не менее 5 лет.

- Покупать/продавать валюту. Сегодня покупать валюту значительно дешевле на бирже, чем в банке. Ее можно вкладывать в активы или зарезервировать на счете и таким образом сохранять сбережения или ждать повышения курса и продать ее по выгодной цене.

Открыть брокерский счет можно с помощью портала Сравни.ру. Здесь можно сравнить условия крупнейших брокеров, выбрать лучшие и сразу перейти на сайт для подачи заявки. Переходите по ссылке, где вы сможете ознакомиться со всеми предложениями брокерских компаний.

Преимущества и недостатки открытия брокерского счета:

Начать инвестировать можно с минимальной суммы

Для успешной работы на рынках потребуются минимальные базовые знания

Открыть счет можно онлайн с помощью портала Госуслуг

Придется платить налог с дохода и комиссии за сделки

Деньги можно вывести со своего счета в любое время и в любом количестве.

Высокий риск для новичков

Можно покупать любые ценные бумаги в соответствии с вашим квалификационным статусом

Открытие ИИС

Индивидуальный инвестиционный счет – это разновидность брокерского счета, имеющий налоговые вычеты и определенные ограничения.

Условия размещения средств:

- Срок размещения – не менее 3 лет.

- Сумма инвестирования до 1 млн руб. в год.

- Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, максимально 60 000 руб. в год: это вычет на взнос, а также можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

- Налог удерживается при закрытии счета.

Открыть ИСС можно в брокерской компании, условия пользования вы можете выбрать на портале Сравни.ру, где размещены самые выгодные предложения. Переходите по ссылке, сравните условия в различных компаниях, выбирайте лучшие и сразу переходите на сайт брокера для подачи заявки на открытие ИИС.

В таблице представлены основные преимущественные отличия и недостатки ИИС:

Наличие налоговых вычетов

Если закрыть ИИС раньше трех лет с даты открытия, пропадет право на вычеты, а уже возвращенный из бюджета налог придется вернуть и заплатить пени

Открыть можно только один ИИС

Небольшой входной порог

Чтобы вывести деньги, счет надо закрыть

Заработок на онлайн-проектах

Одним из видов получения дохода с минимальными вложениями являются онлайн-проекты. Вам не потребуется закупать и продавать товары и вкладывать огромные суммы в раскрутку. Это нельзя назвать пассивным заработком, т. к. потребуется ваше постоянное участие, но таким образом можно получать хороший дополнительный доход.

Чем можно заняться:

- Создание сайта. Главное наполнить его интересным, уникальным контентом, который привлечет внимание большого количества пользователей. Доход будут приносить рекламодатели, которые придут на сайт с посетителями.

- Создание пабликов и аккаунтов в социальных сетях с качественным трендовым контентом для привлечения подписчиков. Рекламодатели будут размещать у вас рекламу, а вы доход.

- Создание образовательных курсов. В зависимости от ваших знаний и умений можно открывать онлайн-школы по обучению иностранным языкам, музыке, рисованию, лепке, строительству, рукоделию и т. д.

Вариант получения дохода путем создания онлайн-проектов имеет и плюсы, и минусы.

Это перспективно и будет получать дальнейшее развитие

Первоначально потребуется обучаться

Можно придумать проект, где вообще не потребуется стартовый капитал

Высокий риск прогореть

Вложение в самообучение

Если у вас есть небольшая сумма денег, одним из вариантов выгодных вложений может стать вложение в себя – потратьте ее на обучение, на получение профессии. Выбирайте профессию в зависимости от собственных интересов. Самым перспективным на сегодняшний день является IT-направление. За небольшие деньги можно обучиться таким профессиям, как:

- Программист.

- Аналитик.

- Дизайнер.

- Системный администратор.

- Разработчик мобильных приложений.

- Тестировщик и т. д.

Портал Сравни.ру поможет вам с выбором направления обучения. Здесь собраны лучшие курсы от ведущих онлайн-школ. Переходите по ссылке и выбирайте самую интересную вам профессию. При заказе курса через Сравни.ру вы сможете рассчитывать на получение скидки от партнеров и на промокод на скидку от Сравни.ру.

Какие преимущества у вложения денег в обучение:

- Можно учиться онлайн, не увольняясь с работы.

- Курсы стоят дешевле, чем платное обучение в ВУЗе.

- Платные курсы помогают с получением работы по профессии.

- В перспективе вы сможете рассчитывать на увеличение вашего дохода в разы.

Ошибки новичков

Начинающие инвесторы в начале пути совершают ошибки, от наиболее частых мы постараемся вас уберечь:

- Не делайте необдуманных вложений. Прежде чем вкладывать деньги, рассчитайте потенциальный доход и расходы, обязательно проанализируйте риски. Вы должны четко понимать, как работает биржа или банковский депозит, какие будут ограничения у вложения, чего нельзя с ним делать, чтобы не потерять доход.

- Не вкладывайте чужие деньги. При разных способах инвестирования есть риск прогореть и остаться не только без дохода, но и без первоначальной суммы. Если деньги заемные, подумайте, с чего вы будете возвращать долг. Лучше вкладывайте по немного, но собственных сбережений.

- Определите сумму для инвестирования. Инвестировать можно только свободные деньги, сначала определите сумму, которую вы тратите на обязательные ежемесячные расходы, остаток разместите на накопительном счете или на депозите. Определите величину «не расходуемого остатка, как подушку финансовой безопасности» и инвестируйте только суммы ее превышающие.

- Не покупайтесь на предложения с очень высокой доходностью. Если вам гарантируют увеличивать ваш стартовый капитал в 5–10 раз в месяц, это точно развод, от таких предложений лучше держаться подальше.

- Не прерывайте обучение, недоучившись. Если вы решили вложить деньги в собственное развитие, постарайтесь закончить курсы и получить документ об окончании. Даже если вы решили не развиваться в этом направлении, может пригодиться в будущем.

Сколько можно заработать, вложив в банк на депозит 30 тыс. руб.?

Размер дохода будет зависеть от банка, условий и срока вложения.

В среднем доход за год составит:

- При размещении средств на накопительном счете – порядка 1,8 тыс. руб.

- При размещении средств на депозите без возможности пополнения и снятия – около 4 тыс. руб.

Как правильно выбрать брокера?

Выбирать брокера лучше через Сравни.ру. Здесь представлены только надежные компании, имеющие лицензии на совершение брокерской деятельности. При сравнении брокера обращайте внимание на следующие аспекты:

- Какие рынки и активы доступны через брокера и какие есть ограничения.

- Наличие у брокера терминала нужной вам платформы (например, мобильного приложения).

- Величина комиссий за сделки и обязательных платежей.

- Возможность открытия счета полностью онлайн.

С какого возраста можно начинать инвестировать?

Открывать вклады и брокерские счета с 18 лет можно без ограничений, в отдельных банках и брокерских компаниях допускается открытие счетов с 16 или даже с 14 лет, но с письменного согласия родителей.

Можно ли одновременно открыть брокерский счет и ИИС?

Вы можете одновременно иметь несколько открытых брокерских счетов, на их количество нет ограничений. ИИС может быть открыт только один, и можно одновременно с брокерским.

Куда вкладывать совсем небольшие суммы?

Мне 23 года, есть стабильный доход — 45 000 ₽. Свободных средств остается около 8000—9000 ₽ . Готов откладывать на ИИС 3000—4000 ₽ ежемесячно. Есть подушка безопасности, 250 000 ₽ лежит на нескольких вкладах.

Вкладывать только в облигации не вижу смысла из-за небольшого дохода по ним. Покупать иностранные акции не особо выходит из-за цены , а хотелось бы вкладывать постоянно, пусть и понемногу. Готов выдержать просадку на 30—40%: я не учитываю эти деньги в своем общем балансе.

Подскажите, куда лучше регулярно вкладывать такие суммы?

Роман, при небольших пополнениях оптимальный вариант — инвестировать через фонды. ETF предлагают широкий набор ценных бумаг при низком пороге входа. За 3000—4000 ₽ вы сможете покупать облигации и акции отечественных и зарубежных эмитентов, а также золото. Какие доли разных классов активов держать в портфеле, зависит от цели и горизонта инвестирования.

Например, при консервативном подходе можно разместить облигации с акциями в пропорции 60/40 или взять за образец варианты «ленивых портфелей». Если же вы нацелены нарастить капитал и готовы к сильным просадкам, то имеет смысл увеличить долю акций.

Расскажу, как сформировать портфель акций с помощью ETF.

Что такое ETF

По сути, это уже готовая корзина ценных бумаг, объединенных по какому-то признаку. Например, акции технологического сектора или немецких компаний. Когда вы покупаете один пай ETF, вы автоматически приобретаете долю в каждой компании из корзины фонда. Чтобы инвестировать в каждую компанию по отдельности, вам понадобился бы огромный капитал — здесь же за пару тысяч рублей вы вкладываетесь в несколько десятков, а то и сотен компаний.

Но есть нюанс — взимаемая фондом комиссия за управление. Например, для ETF, которые котируются на Московской бирже, она, как правило, составляет 0,5—0,9% в год. Комиссия уже учтена в котировках фонда — ничего дополнительно платить не нужно.

Вот на что обратить внимание при покупке ETF.

Страна регистрации фонда. Это влияет на налогообложение дивидендов и, следовательно, на ваш доход. Так, ETF от провайдера FinEx зарегистрированы в Ирландии и платят с дивидендов зарубежных компаний налог 15% — в том числе с российских и американских. Российские аналоги ETF, они же БПИФ, вовсе освобождены от уплаты налога с дивидендов российских компаний, а с американских налог составляет 13%. Поэтому с точки зрения налогов выгоднее приобретать отечественные фонды.

- Например, если вы инвестируете в список компаний индекса Мосбиржи, то выгоднее брать SBMX от Сбербанка: налог составит 0%. Для сравнения, в FXRL от FinEx налог составит 10% из-за регистрации в Ирландии. Наименее же эффективным будет RUSE: он зарегистрирован в Люксембурге, где с фонда удерживают 10% налога с дивидендов. А затем фонд выплачивает дивиденды инвесторам — с них в России удерживают еще 13%. Получается двойное налогообложение: 10% + 13%.

Реинвестирование дивидендов. Из всех представленных на Московской бирже ETF дивиденды платит только RUSE. Остальные автоматически реинвестируют все, что вы заработали. В случае с отечественными фондами это наиболее эффективный вариант, так как они не платят налог с дивидендов. Если бы инвестор покупал акции компании напрямую, а не через ETF, он заплатил бы с дивидендов НДФЛ 13%.

В какой валюте котируется фонд. Например, фонд FXRU на Московской бирже представлен в рублях, долларах и евро. Но не все брокеры предлагают возможность совершать сделки в каждой из этих валют. Иногда брокер разрешает покупать фонд за одну валюту, а продавать за другую. Если у вас на руках рубли, покупайте рублевый вариант, если доллары — долларовый. Так не придется конвертировать валюту и платить брокерскую комиссию.

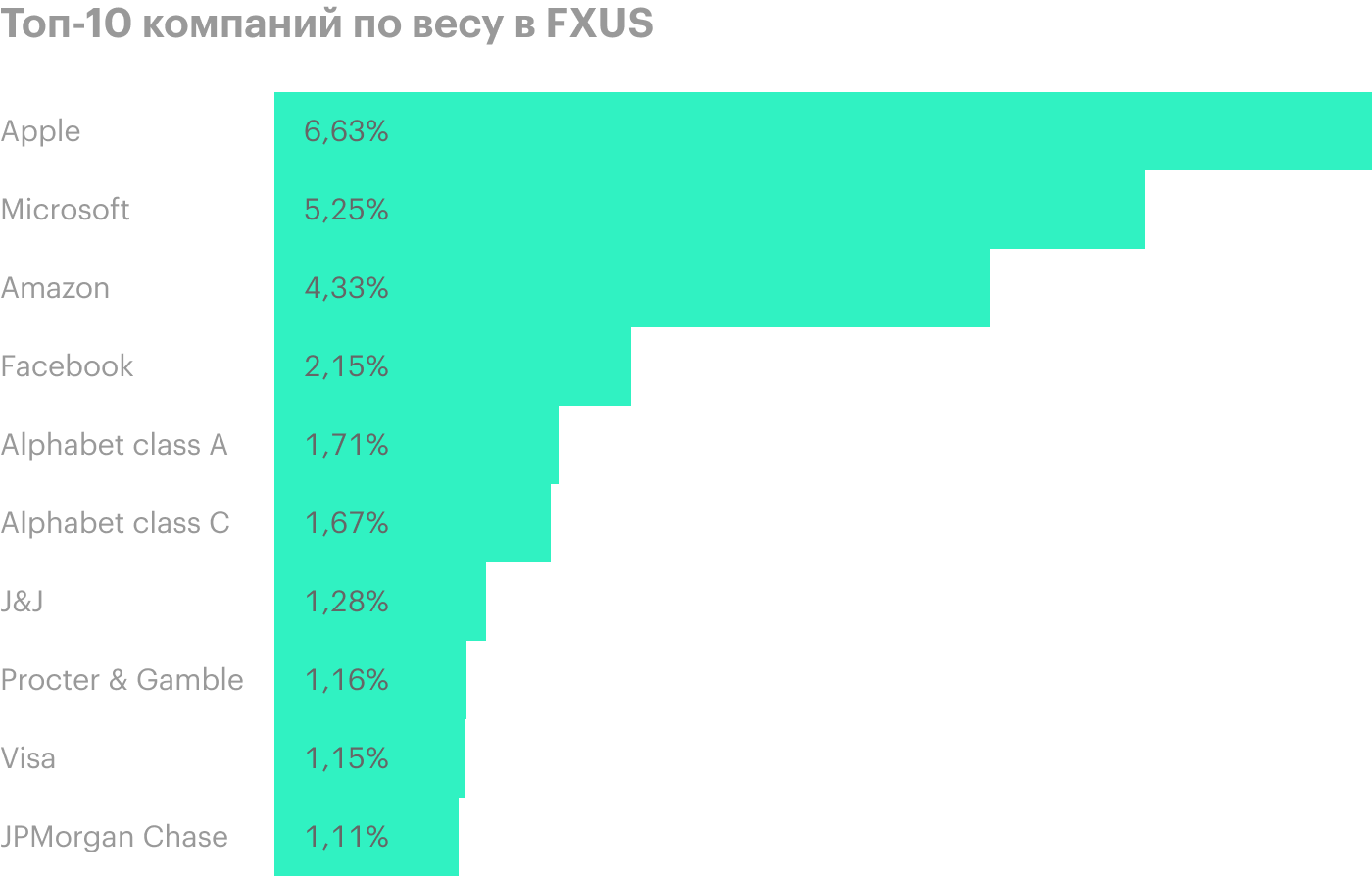

Валюта активов фонда. По сути, неважно, за какую валюту вы приобрели фонд, главное, что находится в его корзине. Например, если вы покупаете акции Мосбиржи через FXRL, то приобретаете рублевый актив, даже если покупали его за доллары. Если же вы возьмете FXUS, это будет долларовый актив, купленный за рубли.

Важно понимать, какие именно активы находятся внутри фонда, а не в какой валюте они отображаются в портфеле. Состав корзины фонда обычно можно найти на его странице, а также в описании каждого инструмента у брокеров. Так, FXUS повторяет набор эмитентов из индекса Solactive GBS United States Large & Mid Cap — в нем 512 американских компаний.

Брокер. В зависимости от того, у какого брокера вы открыли счет, можно экономить на комиссиях. Например, Тинькофф не взимает комиссию за сделку при покупке фондов, провайдером которых он является, — в этом случае акции индекса Мосбиржи выгоднее покупать через TMOS, чем через SBMX.

Разделение активов по валютам

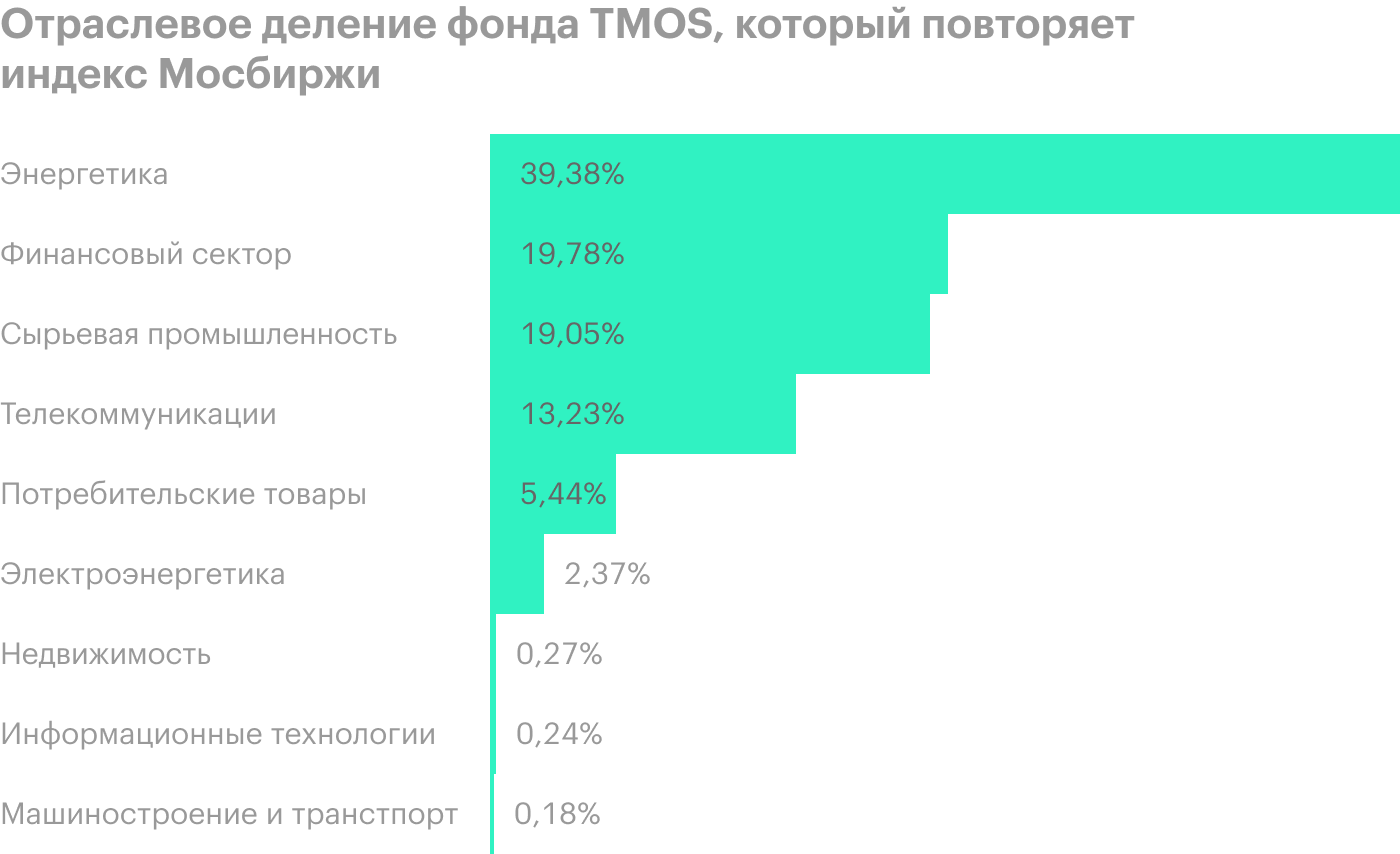

Итак, с классом активов определились: инвестируем в акции через покупку ETF. Куда вкладывать, в российские компании или зарубежные, зависит от состава вашего портфеля. Например, если у вас 30% портфеля в TMOS — российские акции, а 70% в FXUS — американские акции, то рублевые активы к долларовым у вас в пропорции 30/70. При этом в портфеле они все могут отображаться в рублях.

Как грамотно распределять активы в своем портфеле, читайте в подборке «Диверсификация портфеля».

Возможно, отношение рублей к долларам 30/70 покажется вам слишком несбалансированным, но часть портфеля мы в любом случае рекомендуем держать в долларах. Вот почему.

Девальвация рубля. Только в 2020 году рубль подешевел по отношению к доллару на 20%. В пересчете на доллары реальный финансовый результат становится меньше по сравнению с вложениями в долларовые инструменты. Нужно обращать внимание на доходность портфеля в долларах, даже если мы живем в России и за все платим в рублях.

В реальности девальвация рубля подстегивает инфляцию. Это приводит к росту стоимости зарубежной продукции и местных товаров, в которых есть импортные составляющие. Покупательная способность денег становится меньше. Чтобы исключить фактор девальвации, минимум 50% портфеля нужно держать в долларовых активах.

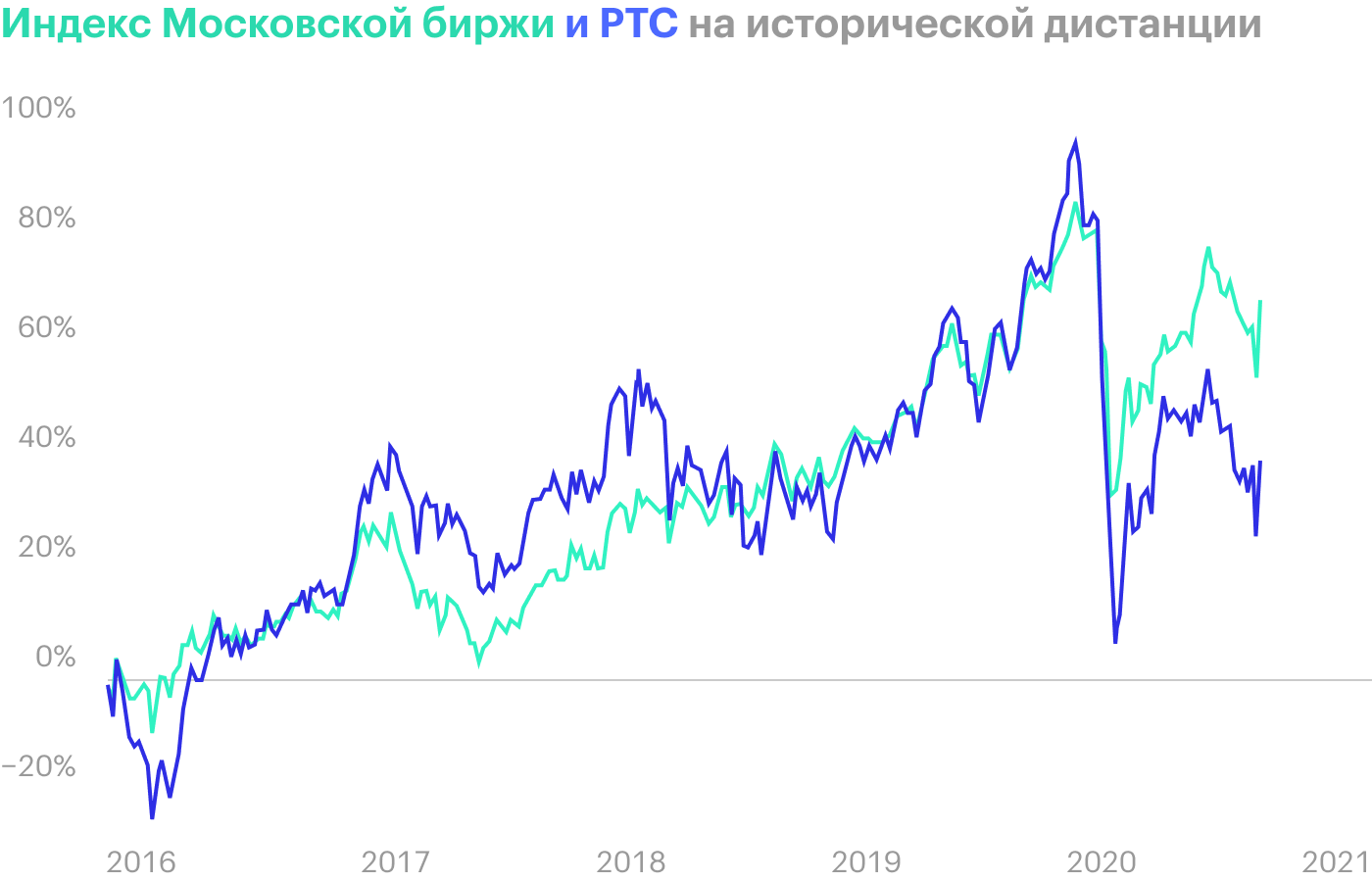

- Для наглядного примера сравним индекс Мосбиржи и РТС — это тот же набор компаний, но в пересчете в доллары. За последние пять лет первый вырос на 65%, а РТС — примерно на 35%. Несмотря на то что в первом случае доходность составила 13% годовых, фактический финансовый результат с учетом девальвации в два раза ниже.

Сырьевой характер рынка. Более 50% экономики РФ приходится на нефтегазовую отрасль и добычу полезных ископаемых, поэтому секторальное деление в индексе Мосбиржи слабое. Технологические отрасли у нас практически отсутствуют. То есть, чтобы диверсифицировать портфель по секторам, надо инвестировать в зарубежные компании.

Зависимость от развитых рынков. В кризисные периоды развивающиеся экономики страдают сильнее всего, так как спрос на сырье уменьшается. Крупные инвесторы выводят свой капитал из развивающихся рынков и вкладывают его в более надежные инструменты. Геополитические факторы можно минимизировать, если инвестировать часть капитала в зарубежных эмитентов.

Управление портфелем

Когда вы инвестируете небольшие суммы, учитывайте тариф вашего брокера. Если вы пополняете счет на небольшие суммы каждый месяц, то эти месяцы будут считаться активными — брокер снимет с вас абонентскую плату за пользование счетом. Когда сделки по купле-продаже не совершаются, абонентская плата отсутствует. Поэтому выгоднее инвестировать не каждый месяц понемногу, а, например, раз в квартал. В этом случае вы заплатите брокеру не за три активных месяца, а только за один.

Ребалансировку портфеля тоже достаточно проводить раз в квартал или раз в полгода. Ребалансировка — это выравнивание исходных долей инструментов в портфеле в соответствии с выбранной стратегией. Например, соблюдение пропорций активов в портфеле особенно важно для всепогодного портфеля, который строится на балансе рисков.

Со временем одни активы растут в цене, другие падают — исходные доли размываются. Чтобы восстановить пропорции в портфеле, проводят ребалансировку.

Можно ребалансировать портфель за счет продажи выросших в цене активов и покупки подешевевших.

А можно при очередном пополнении счета просто докупить активы, доля которых в портфеле уменьшилась. Этот вариант подходит, если вам ближе консервативный подход и вы инвестируете по принципу «купил и держи».

Если вы будете и продавать, и покупать, то заплатите двойную брокерскую комиссию — и за продажу, и за покупку. А еще вам придется заплатить 13% с прибыли. Чтобы не платить двойных комиссий, придется держать активы минимум три года: при продаже вы освобождаетесь от НДФЛ по льготе на долгосрочное владение.

Вложите остаток в зубы — потом будете бесконечно рады этой инвестиции, поверьте.

Lexa, вы дантист?)))))

Andrey, Скорее всего Лёха остался без зубов:)

Lexa, если у человека нет актуальных проблем, просто так "вложить деньги чтобы забыть о зубах" не выйдет.

Мне кажется в вашем случае лучший вариант — это вложить деньги в себя (образование, здоровье). Это поможет поднять доход и тогда вы сможете откладывать бОльшие суммы.

Denis, на здоровье не жалуюсь, образование высшее. Так что рост и развитие с опытом придут

Roman, высшее образование не гарантирует даже работу по профессии, оно вообще ничего не гарантирует.

Sol, высшее образование оно как хорошее нижнее бельё. Его не видно, но чувствуешь себя увереннее 🙂

Дмитрий, и, в случае чего, перед патологоанатомом будет не стыдно)

Sol, однако отсутствие высшего образования гарантирует, что некоторые хорошие позиции, как например главный конструктор или пластический хирург и т.п. никогда вашими уже не будут , если вы не Рамзан Кадыров, его близкий друг или родня.

Roman, это не так, о чем говорит жизнь большинства людей вокруг. С опытом рост и развитие трансформируется в существенный рост доходов у очень малого % людей, что говорит о том, что проблема не в опыте, а в отстуствии конкретных целей и дедлайнов у людей.

Добрый день, у меня схожая ситуация, правда могу инестировать немного больше, около 15к в месяц. Покупать акции начал с июля этого года, так как было немного свободных денег, накупил разных акций, типа AMD, AT&T, Phiser, CocaCola. Потом подумал, что с нулевым опытом инвестирования лучше купить ETF фонды. Теперь раз в месяц покупаю FXUS и FXIT.

Цель на долгосрок — обеспечить себя какой-то подушкой безопасности, в идеале возможность жить на доход с инвестиций :). Понимаю, что это звучит довольно абстрактно и по дилетантски.

Цель на короткий срок — приучить себя откладывать часть заработка в инвестиции, а не тратить на всякий хлам :).

Насколько вообще целесообразно покупать только ETF фонды?

Павел, нет. Кто вам мешает вкладывать отдельно в эмитентов из списка ETF? Тем более если вы играете в долгую. Зачем платить комиссию фонда?

Саша, Мне мешает отсутствие опыта и довольно высокая стоимость акций. Возможно с накоплениями от $15-20к можно самому сформировать портфель акций, да и то какой-то амазон, с ценой около $3k или google за $1.7k в таком портфеле будут не совсем уместны. Да, я понимаю, что приходится платить комиссию ETF фонду, но мне кажется, что на начальном этапе это вполне приемлимо.

Фонды, вероятно, самый безопасный вариант.

Ну а вообще иногда повышение потребления значительно улучшает удовольствие от жизни, чем микроинвестиции. Дача, машина, отпуск — лучше все это иметь, чем не иметь.

В чем проблема покупать иностранные акции не каждый месяц на 3-4 тыс, а раз в несколько месяцев на 9-12-15 итд тыс? И да, наверное выбор иностранных акций не такой большой из-за того, что Сбер

Евгений, очень плохая стратегия купить всё сразу на всю сумму, потому что так можно купить на максимуме, а потом они упадут. Нужно делать усреднение, то есть покупать маленькими порциями раз в неделю.

Я бы сперва определился с целями данных вкладов небольших сумм.

Одно дело если это деньги на квартиру/машину через пару лет, совсем другое — на пенсию в 35 (как нынче модно).

Я бы в первую очередь в любом случае смотрел на возможность вложить эти деньги в повышение своей квалификации ради повышения стабильного дохода — тут лучше вас никто не определит, куда и как)

Пончик, ускорить покупку недвижимости. Машина в большом городе не особо нужна

Roman, а в маленьком?)

Согласна. Покупайте доллары. Вы молоды, образование есть и работа тоже. Если работадатель в вас заинтересован — будет, вероятно, дополнительно вас обучать за счёт фирмы. Если нет, а вам для подъёма по карьерной лестнице нужно будет получить ещё одно образование- то деньги у вас будут — влОжитесь в себя сами.

Ещё сбережения в долларах хороши для любых поездок заграницу — будь то долларо-евровые зоны, или азиатские или любые другие.

Живая деньга под боком всегда лучше, случись жопа какая-нибудь, не дай бог.

Опять же, просадить часть в удовольствие иногда очень полезно для хорошего самочувствия и поднятия самооценки.

Страшитесь становиться скрягой с молоду!)

Майский, не согласен с вами. Для инвестиций нет малозначимых сумм. Важна не сумма, а сам интерес к этому процессу, человек начинает разбираться в этом, узнавать, как и что устроено на фондовом рынке, приучается к культуре инвестирования, вырабатывает привычку инвестировать. Все это очень важно, а суммы со временем вырастут.

Тут недавно был дневник трат человека, зарабатывающего под миллион в месяц и не имеющего сбережений вообще. Вот результат отсутствия культуры инвестирования, которую он мог выработать, начиная с малых сумм.

Уважаемый Виктор, &редактор! Факт-чек: на самом деле налог на дивиденды для FXRL существенно меньше, 10% а не 15% как указано. Так что и выигрыш БиПИФ меньше.

Алексей, увы не все распарсили сарказм) Но безусловно вы правы, с человеком без трёх высших стыдно вместе в лифте ехать.

Роман, фонд на эти дивиденды покупает новые акции, что увеличивает стоимость вашей акции. Т. Е акция у вас по прежнему одна, но стоит дороже. В идеале.

Roman, на тиньке куча тикеров с ценой меньше доллара, столько же в диапазоне 1-10$ и т.д.

Lexa, вот, кстати, согласен

Пару раз "на сдачу" заглядывал во вкладку "Самые дешевые". Один раз была Zynerba (взял по 3.59, выросли на 17%), другой — Intellia Therapeutics (взял по 14 с чем-то, выросли почти на 70%). Но стоит сказать, что я вообще о них ничего не знал и взял просто наобум

Так что не стоит недооценивать некоторые дешевые компании

Все важное в первом абзаце.

1. "Мне 23 года" — время учебы, первой работы и бурного роста. В идеале.

2. "есть стабильный доход — 45 000 Р" — для первой работы приемлемо, но на первые полгода максимум, если дальше нет роста, значит проблемы с местом жительства, отраслью деятельности, амбициозностью, страхом перемен и чем угодно (индивидуально), что мешает повышать доход.

3. "Свободных средств остается около 8000—9000 Р.. Есть подушка безопасности, 250 000 Р лежит на нескольких вкладах" — это говорит о наличии базовых навыков фин грамонтности, что на фоне остальных хороший плюс

4. "Готов откладывать на ИИС 3000—4000 Р ежемесячно" — на ИСС при описанных исходных данных нужно вкладывать 0. И ни рубля больше.

Ответ на Ваш вопрос "Подскажите, куда лучше регулярно вкладывать такие суммы?":

Никуда. Забудьте про биржевое инвестирование до момента увеличения дохода хотя бы в несколько раз, и решения базовых задач для любого человека — комфортное место жительство (хотя бы добротная квартира в аренде в нормальном районе), качественная еда и время препровождение, забота о здоровье и дальнейшая перспектива роста доходов в обозримом будущем, более существенный общий объем сбережений.

Как только будут решены первоначальные задачи, а "вынужденная экономия" потеряет смысл в ежедневной жизни, то Ваше восприятие целей, смысла работы, инвестирования как способа сохранения/заработка изменится, и вот только тогда нужно будет повторно спросить себя — что я хочу получить в итоге, нужно ли мне инвестировать в биржу или в другие вещи, и как это лучше сделать.

Не ведитесь на рассказы инфоцыган, частных инвесторов и всевозможных гуру о том, что инвестировать нужно начинать чуть ли не с 1$. Эти "советы" идут из US реальности еще 20 века, приправленные фантазиями людей о халяве и легких деньгах, строятся на рекламе брокеров и не имеют ничего общего с реальностью. Путь 99.9% бедных людей на бирже — это потеря всего или части депо с последующим разочарованием и уходом. Оставшиеся 0.01% в Т-Ж не пишут)

Алексей, смотрю на кол-во минусов и хочется сказать словами классика: «А сегодня в сарказм не все умеют. Вернее уметь могут не только лишь все, мало кто может это сделать».

На смартлабе есть блог одного человека, он вот уже 14 лет каждый месяц покупает российские акции на 3к рублей, сейчас на счету у него уже 5 млн рублей, он планирует выйти на пенсию в 65, то есть ещё 14 лет будет инвестировать по 3000 рублей, точнее с этого года по 4200, сумму он привязал к пенсионному отчислению со своей ЗП, я к чему говорю, даже маленькие суммы, могут привести к хорошему результату.

Wegeograph, а можно ссылку на данный блог пожалуйста? Интересно почитать)

Инвестиции для небогатых и осторожных: во что вложить небольшую сумму

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

По данным Банка России на первую половину 2022 года, у 20,6% клиентов российских брокеров стоимость портфеля не превышает ₽10 тыс. и в среднем на него приходится всего полторы ценные бумаги. Еще 6,9% владеют в среднем семью с половиной инструментами стоимостью от ₽10 тыс. до ₽100 тыс. Всего же 92,1% частных инвесторов держат счета пустыми или собирают портфели до ₽100 тыс.

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов также напомнил, что на практике инвестор со средней зарплатой редко может регулярно откладывать крупные суммы: «Если человек способен откладывать хотя бы ₽5 тыс. в месяц, то при средней по стране норме сбережения в 10% он зарабатывает на уровне среднего (₽50 тыс.)».

«РБК Инвестиции» выяснили у экспертов, какие инструменты лучше всего подойдут, когда у инвестора нет желания рисковать сбережениями и возможности выделить на инвестиции большую сумму.

«Средний ценник для акций и облигаций, торгуемых в России, от ₽1 тыс. до ₽3 тыс. На каждую бумагу в диверсифицированном портфеле следует выделять не более 5% веса. Это значит, что уже на старте инвестор с суммой ₽30–100 тыс. может купить от 10 до 100 ценных бумаг . В следующие месяцы можно добавлять новые классы, компании. Не обязательно только ОФЗ и голубые фишки . Чем шире набор бумаг, тем ниже риск всего портфеля. Но если мы вернемся к вопросу о тех, «у кого доходы ниже среднего», а значит, ₽30–100 тыс. — это все их сбережения и нет возможности их регулярно пополнять, то следует ограничиться облигациями и фондами», — подчеркнул Емельянов.

1. Акции

Финансовый консультант Анна Громова уверена, что на фоне высоких рисков в акции российского фондового рынка сейчас инвестировать не надо.

Однако при готовности инвестора к риску можно выбрать бумаги финансового сектора, в частности акции «Сбера», и бумаги внутренних секторов, например «Магнита» и МТС, считает главный аналитик ПСБ Алексей Головинов. Из рискованных идей аналитик ПСБ отметил акции золотодобытчиков: «В данном случае покупка бумаг «Полюса» или Polymetal — это также ставка на рост золота и защита от ослабления рубля». По его словам, можно отдавать предпочтение акциям тех компаний, которые имеют очевидные идеи для покупок, а также сравнительно низкие санкционные риски.

«Доля рискованных инструментов, особенно в текущей непростой макроэкономической ситуации, должна быть ограничена. Вполне допустимо сфокусироваться на трех — пяти именах. Если до 2022 года дивидендная доходность акций являлась одним из самых значимых критериев инвестирования, то сейчас на первый план выходит потенциал роста и недооцененность российских акций. Сейчас среди наших фаворитов — Сбербанк, Ozon, ЛУКОЙЛ, «Полюс», НМТП», — рассказал начальник аналитического отдела департамента по работе на рынках капитала Россельхозбанка Александр Фетисов.

Покупать акции напрямую при сумме до ₽100 тыс. нет большого смысла, уверен Емельянов: «Вы не сможете добавить такие важные фишки, как, например, «Норникель». Он стоит около ₽15 тыс., и одна акция займет слишком много места в столь небольшом портфеле».

По его словам, более предпочтительным вариантом будет покупка паев биржевого паевого инвестиционного фонда (БПИФ), они в среднем стоят около ₽10 за штуку и дают долю сразу во всех основных акциях России.

Аналитик ФГ «Финам» Юлия Афанасьева указала, что можно задуматься об индексном инвестировании — вложиться не в отдельные ценные бумаги, а сделать ставку на биржевой индекс или несколько индексов: «Ставку на индекс мы делаем через ETF или через фьючерсы — для индекса Мосбиржи цены начинаются с ₽24 тыс. Причем на счете блокируется не вся сумма, а в среднем 20–30% от стоимости контракта». Остальные деньги и новые пополнения можно использовать для покупки облигаций.

При этом можно как пассивно покупать индекс, так и умеренно активно управлять портфелем, чтобы не держать индекс во время крупных падений рынка. «При применении примитивных методов анализа рынка можно реально избегать крупных убытков портфеля, в прошлом такие методы по индексу Мосбиржи могли давать доходность до 46,3%», — считает Афанасьева.

Если инвестор готов не трогать свои вложения более трех лет, то фонды акций и ОФЗ можно собрать на индивидуальном инвестиционном счете (ИИС). На ИИС можно купить ОФЗ-ИН и ОФЗ-ПД и вложить в них до половины портфеля, считает Емельянов: «Вместе с вычетами получится 2–5% ежегодно выше инфляции. Остальное — вложить в индексные фонды на российские акции (ETF или БПИФ)».

- ОФЗ-ИН — облигации федерального займа с номиналом, индексируемым в зависимости от уровня инфляции;

- ОФЗ-ПД — облигации федерального займа с постоянным купонным доходом, который зафиксирован заранее и не меняется.

«Инвесторам, которые готовы принимать риски рынка акций и используют более агрессивные стратегии, стоит обратить внимание на компании, которые получают прибыль и выплачивают дивиденды . В настоящий момент наши фавориты — привилегированные акции Сбербанка, привилегированные акции «Сургутнефтегаза», «Роснефть», МТС, «Магнит», — сказал руководитель группы продаж и клиентских операций ПСБ Игорь Федосенко.

2. ОФЗ

Для консервативных стратегий лучшим решением будет покупка ОФЗ с индексируемым номиналом (ОФЗ-ИН, они же линкеры), который определяется с учетом индекса потребительских цен, или ОФЗ с переменным купоном (флоутеры), изменяющимся в соответствии с уровнем процентных ставок (например, ОФЗ 29006, ОФЗ 29015, ОФЗ29017), рассказал Федосенко.

«Самый выгодный и эффективный выпуск — ОФЗ-ИН 52001. У них срок погашения в августе 2023 года, что минимизирует риски долгосрочных вложений», — отметил финансовый советник Игорь Файнман.

Облигация федерального займа с индексируемым номиналом (линкер) имеет фиксированный размер купона, но ее номинал изменяется в зависимости от инфляции. «Такие облигации позволяют гибко адаптировать портфель к изменению уровня инфляции или ключевой ставки ЦБ. Для увеличения доходности можно включать в состав таких портфелей аналогичные корпоративные облигации», — сказал Федосенко.

Емельянов из БКС считает, что ОФЗ с плавающим купоном будут хорошим вариантом, если возникнет необходимость срочно вывести деньги со счета: «Если срок вложений у инвестора менее трех лет и деньги точно потребуются в этот период, то лучше ограничиться покупкой ОФЗ с защитой от инфляции (ОФЗ-ИН). Они приносят 2–3% сверх официальной инфляции. Стоят около ₽1 тыс. за штуку. Это оптимальный инструмент для тех, кто зарабатывает и тратит в рублях и хочет переиграть депозиты, а также инфляцию», — считает Емельянов.

Эксперты рассказали, что сейчас в обращении находятся четыре такие бумаги:

- ОФЗ-ИН серии 52001 (погашение 16 августа 2023 года);

- серии 52002 (погашение в 2028 году);

- серии 52003 (погашение в 2030 году);

- серии 52004 (погашение в 2032 году).

«Помимо индексации номинала, инвестор по этим бумагам получает купонный доход из расчета 2,5% годовых, а также может заработать на росте цен. Сейчас выпуски 52002, 52003, 52004 торгуются ниже номинала, а погашение бумаг будет проходить по 100% от номинала», — рассказал главный аналитик ПСБ Дмитрий Монастыршин.

По его оценке, эти инструменты позволяют получать гарантированную доходность выше инфляции на 1,4–3 процентных пункта с минимальным риском. «При длительном сроке обращения ОФЗ могут быть проданы в любой момент с сохранением накопленного процентного дохода. Это позволяет рекомендовать подобный инструмент для инвестиций с любым сроком», — подтвердил Монастыршин.

3. Корпоративные облигации

Необходимо соотносить доходность по облигациям с доходностью банковских депозитов, при этом не стоит рассматривать корпоративные облигации с низким кредитным рейтингом, считают эксперты.

«Если снижение стоимости облигаций вследствие общего повышения ставок негативно повлияет на портфель и инвестор решит продать бумагу, то риск невыплаты долга со стороны эмитента может нанести такие потери портфелю, которые будет трудно восполнить», — предупредил начальник аналитического отдела департамента по работе на рынках капитала Россельхозбанка Александр Фетисов.

Финансовый консультант и частный инвестор Анна Громова также рассказала, что если инвестор понимает, как устроены облигации, может выбирать надежные корпоративные бонды с постоянным купоном и сроком погашения до трех лет. Также эксперт указала на то, что можно выбрать облигации с купоном, привязанным к ставке RUONIA (купон будет зависеть от ставок в экономике и инфляции).

Когда лучше выбрать вклады

«Людям с небольшим достатком основной фокус нужно сделать на сбережения и создание подушки безопасности, а не на инвестиции. Это важно потому, что в кризис риск потери дохода растет, а без сбережений создается риск неправильных решений при поиске новой работы, а также риск необдуманных кредитов», — рассказала Анна Громова.

Сбережения эксперт порекомендовала создавать только на банковском вкладе или в надежных облигациях. «Вклады с пополнением в топ банках сейчас дают доходность около 6,5% годовых, без пополнения — около 8%. Государственные облигации сейчас дают доходность около 8%, и если выбрать облигации с более длинным сроком погашения — до 10%», — рассказала Громова.

С какими рисками могут столкнуться инвесторы с небольшими сбережениями

«Самый очевидный риск во всей этой истории: инвестор с малой суммой не удержит портфель и продаст бумаги раньше срока. Одно дело, когда у вас миллионы на счетах и они приносят ощутимый доход в десятки тысяч рублей ежемесячно, и совсем другое, если сумма на счете колеблется на несколько сотен рублей вверх или вниз. Не всем хватает терпения довести свой портфель до действительно больших значений. Причем в первые годы он будет расти в основном за счет ваших пополнений, а не дохода с ценных бумаг», — предупредил эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов.

Также Емельянов напомнил, что нередко начинающие инвесторы поступают вопреки советам и рекомендациям брокера и ставят на какую-то одну высокорисковую идею: «Например, покупают взлетающие акции третьего эшелона. Кому-то удается сорвать 100% и больше, но большинство теряет сопоставимые суммы, то есть порядка половины своих вложений (даже если не сразу, то на второй-третьей сделке). Это плохой опыт для старта инвестиций, который может надолго отвадить инвестора от покупки ценных бумаг, даже если он понимает все выгоды фондового рынка».

«У инвесторов с небольшой суммой главный риск не начать, так как они считают, что с маленькими деньгами ничего не достичь, и ждут, когда накопят сумму побольше, тем самым упуская хорошие входы на рынке», — рассказала аналитик ФГ «Финам» Юлия Афанасьева.

Она также предупредила, что комиссия брокера на операции может съесть значительную часть доходов, а рыночные риски для людей с небольшими суммами особенно чувствительны, «так как они больше смотрят на доходности, а не на риски разных стратегий, ибо хотят скорее улучшить материальное положение».

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Куда инвестировать небольшие деньги

Вложить небольшие деньги в акции компаний несложно. Для этого нужно определиться с суммой и выбрать брокера — компанию, которая предоставит выход на биржу. Прибыль инвестор получает за счет дивидендов и от роста стоимости акций при их продаже. В первую очередь инвестора должна интересовать стоимость акций. Дивидендная доходность (обычно она небольшая, в среднем составляет 3 — 5% годовых) — это важный показатель, но основной доход инвестор получит именно от роста курсовой стоимости. Доходность от роста стоимости акций может достигать двузначных величин.

Решение инвестировать небольшие деньги в акции одной компании может стать опрометчивым и не дать нужный результат. Грамотнее вложить капитал в несколько ценных бумаг. Это снизит риски, если часть акций подешевеет.

Многие финансовые эксперты рекомендуют делать вложения в паевые инвестиционные фонды. Стартовая сумма входа в ПИФ небольшая — от нескольких десятков тысяч рублей. Некоторые ПИФ позволяют приобрести не пай целиком, а его долю.

Преимущества вложений в паевые фонды — их прозрачность, государственное регулирование и потенциально высокая доходность. Риск потери своих инвестиций небольшой, так как вложенные средства диверсифицированы, а вероятность банкротства сразу всех предприятий одновременно ничтожна.

Особое внимание следует уделить выбору управляющей компании, которая будет заниматься инвестициями пайщиков. Часто уже по названию фонда понятно направление его вложений. Выбирая паевой фонд, воспользуйтесь данными рейтингов, регулярно публикующихся в СМИ, или обратитесь за консультацией к финансовому советнику.

Начисление процентов или другие выплаты в процессе работы фонда не предусмотрены. Увеличить вложенные средства пайщик сможет при продаже паев, если стоимость их выросла. Паи продает и выкупает обратно сама управляющая компания или уполномоченные агенты, которыми могут быть только юридические лица — лицензированные брокеры.

Несколько выше, чем для ПИФ, сумма входа в структурные продукты. Но, имея 200−300 тысяч рублей, можно воспользоваться этим, пока еще достаточно новым на российском рынке инструментом вложения денег. Структурный продукт состоит из нескольких инструментов: банковских депозитов, облигаций, акций, индексов и др. Большая часть из них обеспечивает защиту капитала, меньшая — приносит высокий доход. Такой баланс гарантирует финансовую устойчивость и страховку от потери капитала.

Несмотря на кажущуюся сложность того, как устроен и работает структурный продукт, от инвестора он не потребует специальных знаний и навыков. Достаточно лишь определить свой риск-профиль и регулярность получения прибыли, например, раз в квартал или раз в полгода.

Доходность структурных продуктов может быть в 1,5−2 раза выше доходности банковских вкладов. Они подойдут как консервативным инвесторам, так и тем, кто хочет разумно рискнуть своими деньгами. Первые могут выбрать полную гарантию возврата капитала, то есть защитная часть будет составлять более 90−95% от всего вложения. Для вторых защитная часть чуть меньше, но за счет увеличения доходной части они могут рассчитывать на 25−35% процентов прибыли.

Даже инвестируя небольшие деньги, избегайте рискованных и вызывающе высокодоходных инвестиций. Потеря небольшой суммы может и не сильно ударит по кошельку, но создаст предвзятое отношение к инвестициям в будущем. Поэтому инвестируйте с проверенными компаниями и не пренебрегайте рекомендациями финансовых консультантов.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.