Какой процент приемлемо отдавать инвестору?

Приятного и вдохновляющего вам дня, уважаемые стартаперы и инвесторы.

Я новичок в деле привлечения инвестиций. Где-то через месяц будет выход моего стартапа и проведены первые платежи клиентами сайта. После этого нужно будет расширяться и укрупняться. Задумываюсь уже сейчас о привлечении инвестора.

Очень хочу узнать из опыта стартаперов и инвесторов, какие условия в общем и какой процент доли в частности приемлемы при сотрудничестве с инвестором?

Я в общем понимаю, что всё индивидуально, но наверняка есть некие устоявшиеся цивилизованные порядки и условия, приводящие обоих участников к максимальной эффективности в новом общем деле.

Также буду весьма благодарен за ссылки на полезные ресурсы для ликбеза по этой теме.

P.S. Удачных вам стартапов, инвестиций и вообще бесконечного счастья в жизни от каждой её секунды.

Размер % зависит от аппетита инвестора и самих условий стартапера.

Кроме того, % может регулироваться в зависимости от ранее достигнутых договоренностей.

Например:

1. Вы «делитесь» с инвестором 30 % от проекта. Если проект не выходит на самоокупаемость в оговоренный срок, инвестор получает еще 20 % от проекта;

2. Если проект не выходит на самоокупаемость в оговоренный срок, инвестор получает еще 20 % от проекта. Однако, 20 % могут быть возвращены, если проект пройдет точку безубыточности.

Это лишь несколько примеров, каждая сделка обладает индивидуальными особенностями, только вы можете выбрать/составить для себя наиболее удобный способ взаимодействия.

Нашел ссылку, делюсь: http://habrahabr.ru/post/137103.

А вообще как договоритесь с инвестором. Можно и $1 000 000 поднять за 10%.

В жопу проценты.

Инвесторов интересует не доля, а срок окупаемости их инвестиций и сумма роялти.

Придите в банк за кредитом и предложите им «дольку» вашего проекта в качестве оплаты — вам быстро обьяснят что такой валюты как «процент доли» не существует и все расчеты будут идти в процентах от суммы инвестиций т.к. это единственная известная цифра на тот момент.

блять.Если речь идет о доли в собственности, то делаете оценку своей работы («мы писали год и считаем что это стоит десять миллионов»), а вы нам принесли миллион поэтому ваша доля и будет 10% от устава\собственности\акций\паев

оценку можете и в фирме заказать или просто написать от себя

М, я может не прав, но любой проект оценивается исходя из его стадии, наличия клиентской базы или базы пользователей, денежного потока. Покэпствую в очередной раз. Все, что ниже — мое имхо (примеры только IT-проектов).

Пример 1: Вы что-то там сделали, зарегали юрлицо, но аудитории пока нет никакой, решили «продать» и Вашу разработку Вы оценили грубо говоря в $10 000 (кодинг, дизайн, тексты). Планируете «продать» инвестору 10%. Соответственно берете все Ваши расходы и вычитываете из 100%, доля в данном примере будет стоить $1 000. Но это если чисто продажа. Если Вы привлекаете инвестиции под развитие, то тут нужно уже бизнес-планировать. Поэтому-то даже стартапам без аудитории очень тяжело привлечь инвестиции. Буквально все инвесторы заинтересованы в снижении своих рисков за счет имеющейся прибыли проекта, а также дать как можно меньше и получить как можно больше — естественно. Нет ничего лучше, чем положительный денежный поток:)

У Вас же стартап (я о стадии проекта)? Деньги ищете под развитие? Если так, то тут надо бизнес-планировать. Просчитать на год-два Ваши расходы и из них исходить. Например, Ваши затраты до следующего раунда — $100 000 (чуть больше 2,5 млн.), то отдавая 50%, Ваш стартап будет оценен в $200 000. Далее, будет размытие долей, если не выйдете раньше на окупаемость и не начнете зарабатывать. И отсюда же «выжатие» основателей из проекта. Вот почему нужно искать больше денег и под как можно меньший процент.

Предлагаю пройтись по моей ссылке выше и почитать про оценку стартапа стартапом DrinkCash. И у Дмитрия Черняка можете ссылку попросить на хабрапост, там Дмитрий написал про методы оценки стартапа. Будет тоже полезно почитать.

Ну и повторюсь напоследок: если договоритесь на $1 000 000 за 10%, то Вы — большой молодец:)

Предлагаю точку зрения стартапера со стажем.

Никого не слушайте(даже меня 😉 ), чтобы не стать очередной жертвой стереотипов. Вы и только Вы сами можете решить сколько Вы готовы отдать и за сколько денег (деньги — бумажный мусор, теряющий цену при любых колебаниях рынка). ЭТО ВАШ ПРОЕКТ, он бесценен — этим всё сказано 😉

Это преамбула, а теперь по делу. Определяя реализуемую инвестору долю учитывайте:

1. Что доля 25%+1 — это как правило блокирующий пакет, который в чужих руках способен пошатнуть Вашу психику в процессе развития компании. Лучше не позволять инвесторам концентрировать столь большие пакеты в одних руках, чтобы у Вас потом не было проблем.

2. Если Вы хотите заниматься этим проектом долго и взрастить до стадии СРЕДНЕГО или КРУПНОГО бизнеса, то одним раундом инвестирования Вы ТОЧНО не обойдётесь, а значит следует сразу рассчитывать на 2-3, а то и более раундов инвестирования, заранее резервируя определённую долю для этого. Лучше рассчитать всё заранее.

3. Привлекая в команду талантливых разработчиков или других спецов, Вы можете очень сильно мотивировать их давая ДОЛЮ в проекте.

4. Доля 50%+1 в сторонних руках — это однозначно полная потеря контроля над проектом и приемлема только в одном случае — Вы отходите от дел и хотите заняться чем-то другим или подошла Ваша пенсия 😉

Резюме: Если Вы хотите сохранить контроль над проектом в процессе его развития, то доля реализуемая инвесторам всех этапов никак не может превысить 50%+1, при этом очень желательно чтобы у одного инвестора не скапливалось более 25% доли. На развитом рынке инноваций (США) обычно за один раунд не отдают более 10% доли инвесторам.

На какую доходность стоит ориентироваться начинающему инвестору?

«Сколько можно зарабатывать на фондовом рынке?»

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как получать инвестиционный пассивный доход в 2023 году: 5 вариантов

В финансах под пассивным доходом понимают регулярные поступления денежных средств от инвестиций, не требующих от инвестора контроля или активной корректировки своих активов.

Традиционно к финансовым инструментам, которые приносят пассивный доход, относят:

- банковский вклад;

- дивидендные акции;

- облигации с купонным доходом;

- паевые фонды с выплатой дохода;

- недвижимость, сдаваемая в аренду.

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные инвестиции все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или облигации также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

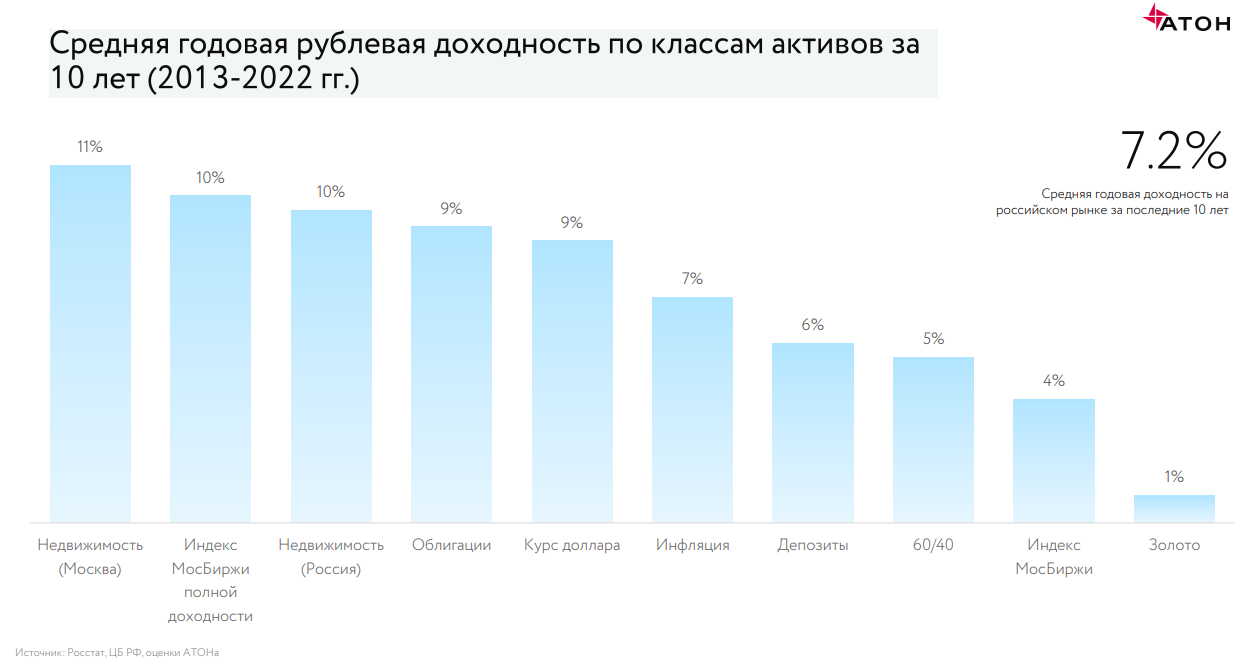

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

- долгосрочность;

- крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

- локация, сегмент;

- расходы на оснащение, ремонт;

- услуги риелторов и/или управляющего;

- налоги;

- коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают дивиденды более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в фондовый рынок и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

Пример подсчета доходности банковского вклада сроком на один год, исходя из текущей депозитной ставки и прогнозной инфляции:

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Например, можно построить лестницу на три года с четырьмя погашениями в год. Это 12 ступеней. Нужно как минимум 12 облигаций на 12 как можно более равномерно распределенных дат. Каждые три месяца облигации на очередной ступени будут погашаться, и инвестор может решить, что делать дальше, исходя из изменившихся условий рынка.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять эмитентов , чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к ликвидности .

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Паевые инвестиционные фонды ( ПИФ ), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и ценным бумагам , составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Всего на рынке сейчас уже запущены пять открытых фондов с выплатой дохода. Три из них — от УК «Первая»: «Фонд смешанный с выплатой дохода», «Фонд акций с выплатой дохода» и «Фонд облигаций с выплатой дохода». Аналогичный фонд есть у УК Открытие — «Сбалансированный рантье», а также у УК «Альфа Капитал» — фонд «Денежный поток». В пресс-службе УК «Первая» сообщили, что планируют добавить в свою линейку еще два фонда с выплатой дохода, которые сейчас находятся на стадии формирования.

Все пять фондов на рынке, работающих сейчас по указанной стратегии, выплачивают держателям паев ежеквартальный пассивный доход.

Например, по итогам первого квартала 2023 года управляющая компания «Первая» выплатила пайщикам фондов с выплатой дохода более ₽850 млн. «У смешанного фонда доходность пая (без учета роста стоимости пая, то есть доход только за счет выплаты купонов и дивидендов) по итогам квартала составила 1,3%, в фонде акций — 0,42%. Но это обусловлено тем, что основные выплаты дивидендов приходятся на второй и третий кварталы, первый квартал — традиционно низкий сезон в дивидендах. Самый большой доход в первом квартале выплатил фонд облигаций, где доходность на один пай составила 2,9%», — привели данные в пресс-службе УК «Первая».

Помимо выплаты дохода, фонды обеспечивают рост стоимости самого пая, что позволяет зарабатывать также на росте активов, которые находятся в портфелях фондов. С начала года стоимость пая фонда акций УК «Первая» с выплатой дохода выросла на 14,63%, фонда смешанного с выплатой дохода выросла на 8,85%, а фонда облигаций с выплатой дохода снизилась на 0,59%. Здесь речь идет о приросте пая только за счет роста стоимости ценных бумаг, без учета выплаченного дохода.

На сроке инвестирования пять лет аналитики УК «Первая» прогнозируют в позитивном сценарии доходность существующих фондов в диапазоне 11,4–22,2%, в нейтральном — 3,4–8,2%. При негативном сценарии фонд облигаций по-прежнему обещает сохранить положительную доходность на уровне 4,8%, остальные два фонда рискуют принести убыток: -6% в смешанном фонде и -13,3% в фонде акций.

По первоначальному капиталу, который потребуется вложить, самым доступным из пяти фондов является ОПИФ «Открытие — Сбалансированный рантье» — стоимость пая составляет около ₽1100; затем следует «Альфа Капитал Денежный поток» — минимальная сумма инвестирования — ₽10 тыс., стоимость пая около ₽1100. В фонды УК «Первая» минимальная сумма инвестирования — ₽50 тыс., стоимость пая — в зависимости от фонда: от ₽50,5 тыс. до ₽55,2 тыс.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Сколько процентов получает инвестор от прибыли обычно

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

- Заключить срочный договор

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

- Положить средства до востребования

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

- Хранить деньги с капитализацией

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

- Хранить в валюте

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

- Торговая недвижимость (Street Retail)

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

- Офисы

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

- За счет дивидендов

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

- За счет постоянной торговли акциями (трейдинг)

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.