Кредитные каникулы: выгодно ли рефинансировать кредит в ВТБ

Снижение ключевой ставки привело к росту рефинансирования кредитов в 2020 году. В 2021 объемы продолжают расти. За семь месяцев один только банк ВТБ выдал новых кредитов взамен старых на 129 млрд рублей. Но насколько действительно выгодно рефинансирование в ВТБ? Финтолк максимально коротко объясняет основные условия и помогает понять, есть ли там подвох.

Читайте в статье:

В чем суть рефинансирования

Рефинансирование кредита — это ситуация, когда вы берете один кредит для того, чтобы погасить другой. Альтернативное название — перекредитование. Рефинансировать кредиты выгодно, когда они дешевеют, то есть ставки по ним снижаются. Что как раз наблюдалось на протяжении всего 2020 года, когда Центробанк постепенно ронял ключевую ставку (она же ставка рефинансирования, по ней взаймы у ЦБ берут коммерческие банки).

Клиенты банков рефинансируют свои займы, когда хотят снизить месячные платежи или уменьшить итоговую переплату. Приведем наглядный пример:

Борис хочет купить новый игровой ноутбук, но денег у него не хватает. Для этого он берет кредит на 500 000 рублей под 12 % годовых на два года. Переплата при этом составит чуть больше 33 000. Ежемесячный платеж — 44 424 рубля. Через несколько месяцев Борис захотел купить автомобиль. Новый кредит он себе позволить не мог. Ему нужно сократить текущие траты. Для этого Борис рефинансировал свой старый кредит, взяв взаймы у другого банка 1 млн рублей. Ставка при этом составила 6 %, срок кредитования — четыре года. Борис смог рассчитаться за кредит по компьютеру, купить автомобиль на оставшиеся 500 000 и сократить свои ежемесячные расходы. Новый месячный платеж составил 23 485 рублей (почти на 21 000 меньше предыдущего).

Если с клиентами все ясно, то зачем банкам рефинансирование?

Во-первых, это позволяет привлечь новых клиентов, во-вторых, банкам зачастую проще выдать новый кредит, чем разбираться с залогами и прочими проблемами (это все делается не одномоментно, а время, как известно, деньги).

Условия рефинансирования в ВТБ

ВТБ выдает рублевые кредиты на сумму от 50 000 до 5 млн рублей. Срок кредитования — от 6 до 60 месяцев (пять лет). Если вы получаете зарплату на карту ВТБ, то срок можно увеличить до семи лет. Процентная ставка годовых — от 6 % до 13,8 % в случае оформления страховки, без нее — от 10 % до 17,2 %.

В ВТБ рефинансируются кредиты (потребительский, ипотека, автокредит) и кредитные карты, до истечения которых осталось не менее трех месяцев. Погашать заем необходимо ежемесячно. К оплате принимаются только российские рубли.

У вас не должно быть просроченных платежей по кредиту/кредитной карте в последние полгода. Еще не должно быть просроченной текущей задолженности по кредиту.

Нельзя рефинансировать кредиты, выданные в самом банке ВТБ и его дочернем Почта Банке.

Если вы пропустите дату очередного платежа, вам будет начислена пеня в размере 0,1 % в день.

Например, 10 мая вы должны были заплатить 40 000 рублей. Вы пропустили вашу дату и оплатили 11 числа. За один день просрочки вам начислят пеню в размере 40 рублей (40 000*0,01 %).

А есть ли какие-то дополнительные опции по кредиту?

Владимир Масленников, вице-президент инвестиционной компании QBF:

— Рефинансирование не стоит путать с реструктуризацией, когда происходит изменение условий существующего кредитного договора без прекращения и замены другим. Если банк предлагает рефинансирование своего же кредита, где нарушены обязательства заемщика, допущены просрочки или неуплаты, значит, банку может быть выгодно избавиться от проблемного кредита. Возможно, экономически целесообразнее выдать новый кредит, чем инициировать процедуру взыскания долгов через суд. Предложив более выгодные условия, можно минимизировать риск перехода заемщика в состав проблемных, а значит, уйти от создания резервов по просроченным кредитам.

Плюсы рефинансирования в ВТБ

В ВТБ есть две программы, которые позволяют отсрочить или уменьшить платеж: «Льготный платеж» и «Кредитные каникулы». Это бесплатные услуги, которые подключаются в мобильном приложении или через офис банка.

Благодаря первой из услуг вы сможете платить не всю сумму долга целиком в течение первых трех месяцев, а только проценты.

Например, вы взяли кредит на 100 000 под 10 % на 1 год. Ваш ежемесячный платеж составит 9 792 рубля. Из которых часть составят проценты, а часть долг. Так вот, в первые три месяца вы можете платить только проценты, так как вы активировали услугу «Льготный платеж». Ваши траты составят 833, 767 и 700 рублей.

«Кредитные каникулы» позволяют вам не просто сократить платеж, а пропустить до трех платежей. Важно отметить, что это касается только тех кредитов, с момента оформления которых прошло больше 11 месяцев.

А кто может воспользоваться всеми этими плюшками ВТБ и какие требования предъявляются к клиентам?

Требования к заемщикам

ВТБ рефинансирует кредиты только гражданам РФ с месячным доходом не менее 15 000 рублей. Требуемый трудовой стаж заемщика — минимум год. При этом нет дополнительных требований по времени работы на последнем месте. Также необходима регистрация в регионе, где есть подразделение ВТБ. Проживать в нем же не обязательно.

Чтобы получить кредит, надо предоставить следующие документы:

- российский паспорт;

- номер страхового номера индивидуального лицевого счета (СНИЛС);

- документ, подтверждающий ваш доход за последний год или за меньшее время работы на последнем месте (справка 2-НДФЛ или по форме банка);

- документ, подтверждающий вашу занятость, если сумма кредита более 500 000 рублей (заверенная копия трудовой книжки/трудового договора или выписка из электронной трудовой книжки);

- реквизиты счета в другом банке для погашения кредита (не обязательно предоставлять бумажный документ, достаточно показать информацию в мобильном приложении).

Пенсионеры дополнительно должны предоставить документы, подтверждающие пенсионный статус и размер пенсии: удостоверение или справку о назначении пенсии и справку из пенсионного фонда (справку о назначении пенсии или выписку по счету из любого банка).

Михаил Попов, банкир, основатель Talkbank:

— Наиболее популярная модель рефинансирования кредита состоит в снижении суммы ежемесячного платежа. Большинство потребкредитов состоит из многократных одинаковых выплат, снизить которые можно за счет увеличения сроков. Для некоторых клиентов такое предложение оказывается выгодным с учетом их семейных бюджетов, а банки в любом случае зарабатывают на заемщиках за счет длительного периода выплат. Данную модель банки могут предлагать как своим клиентам, так и заемщикам из других банков.

Предложения конкурентов

Одним из конкурентов ВТБ на рынке рефинансирования кредитов является МТС Банк. Сумма кредитования такая же — от 50 000 до 5 млн рублей.

В МТС Банке рефинансируются те же самые кредиты, что и в ВТБ: потребительские, автокредиты, ипотека, кредитные карты. Чтобы тут получить кредит на рефинансирование, достаточно предоставить паспорт и подтвердить ваш источник дохода. Рассчитывать на получение займа могут граждане от 20 лет.

Но ставка процента годовых у МТС Банка выше, чем в ВТБ — от 6,9 % до 20,9 %. Срок кредита = от года до 5 лет.

Если вам принципиально собирать меньше документов, чем требовательному ВТБ, то рефинансирование от МТС может вас заинтересовать.

Кому подойдет рефинансирование в ВТБ: тем, кто хочет быть застрахован на все случаи жизни (потому что есть много опций по отсрочкам и снижению платежей), а также тем, кто хочет элементарно меньше переплачивать.

А вы уже воспользовались услугой рефинансирования или у вас нет кредитов? Напишите об этом в комментариях.

Рефинансирование кредита — и его подводные камни. Как рефинансирование кредита влияет на кредитную историю?

Рефинансирование кредита — это интересная услуга, которую предлагает каждый серьезный банк, который заинтересован в привлечении новых платежеспособных клиентов. Это может быть и процедура объединения нескольких старых кредитов в единый новый. Но заемщики — народ суеверный и опасливый. Страшно влезать в новые авантюры, уже имея долги. Многих беспокоит, как рефинансирование кредита влияет на состояние кредитной истории и не станет ли ее балл ниже.

Спешим вас успокоить: хуже вам от попытки пройти рефинансирование точно не будет. В целом кредитная история зависит от того, платите ли вы своевременно, справляетесь ли вы с ежемесячными платежами. Если у вас нет просрочек, рефинансирование точно не испортит вашу репутацию в глазах банков.

Мифы о рефинансировании

Процедура за годы существования серьезно обросла мифами и народными сказаниями. Люди боятся подобных предложений — в народе вообще банки и финансовые организации воспринимаются как «данайский конь»: всегда якобы надо ждать подвоха.

Но что стоит на самом деле за рефинансированием? Рассмотрим подробнее.

При рефинансировании возникнут скрытые комиссии и платежи

В этом есть зерно истины: например, если рефинансируются ипотека, то придется доплатить за экспертизу оценщиков недвижимости. Также люди опасаются, что при досрочном погашении задолженности с них снимут штраф или комиссию. В теории — это возможно, но на самом деле современные банки давно отошли от грабительской практики. Все понимают, что при наличии адекватного выбора и конкуренции никто не пойдет на такие условия.

В некоторых случаях банки обозначают сроки внесения досрочного платежа — например, полностью можно погасить задолженность через полгода регулярной оплаты или что-то в этом роде. Входные комиссии в принципе не предусмотрены: если банк заинтересован в новых клиентах, то зачем ему чинить дополнительные препятствия для достижения этой цели?

Кроме того, взимание штрафов и комиссий при любом досрочном погашении явно противоречит нормам закона «О потребительском кредите». И хотя ипотека — не потребкредит, но банки стараются и его не нарушать.

При рефинансировании пострадает кредитная история

И это неправда. Услуга рефинансирования не повлияет на кредитный рейтинг человека в негативном ключе. То есть в кредитной истории не появляются записи вроде «Рефинансирование 5 кредитов», нет. Кстати, такие записи появляются при признании банкротства — запись вносит финансовый управляющий.

При рефинансировании наоборот, появляются записи о закрытии старых кредитов. Ведь взамен открывается только один кредит. Важно только соблюдать график внесения ежемесячных платежей и не допускать просрочек. Отметим, что негативно на кредитную историю обычно влияет реструктуризация. Это тоже банковская процедура, которая предполагает уменьшение кредитной нагрузки: то есть старый кредит реструктуризируют под другие условия погашения. Фактически это новый график рассрочки взносов по кредиту.

Реструктуризация предполагает изменение условий договора; рефинансирование — заключение нового кредитного договора с погашением старых задолженностей. Соответственно, внесение записей о реструктуризации негативно повлияет на кредитный рейтинг человека.

Рефинансировать можно только ипотеку

И это еще одно расхожее заблуждение. Конечно, ипотеке банки уделяют особое внимание — это долгосрочный кредит. По ипотеке банки готовы снижать процентную ставку (например, ипотеку дают под 9-10% годовых, а потребительские кредиты — под 13-15%), идти на уступки (чего стоит майский указ президента от 2019 года, по которому предоставляют ипотечные каникулы) и так далее.

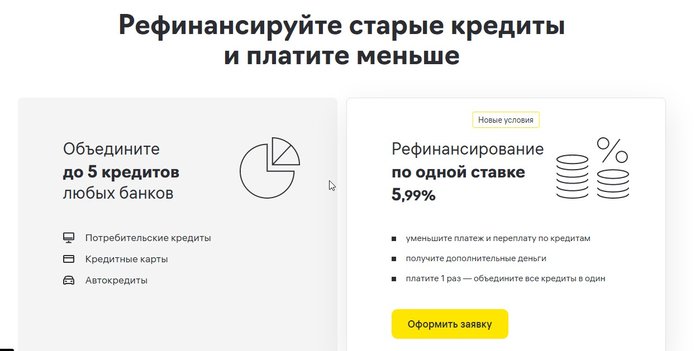

Но все же, рефинансирование касается и других кредитных продуктов. Например, Райффайзенбанк предлагает рефинансирование сразу до пяти кредитных продуктов. В этот список входят кредитные карточки, автокредиты, потребительские ссуды наличными и так далее.

Банки не предъявляют условий: мол, нужно, чтобы это были сугубо наши кредиты или взятые в Сбербанке и в ВТБ, нет. Райффайзенбанк готов рефинансировать любые кредиты, взятые в сторонних банках. Но у него есть ограничения по сумме — до 2 млн. рублей. Отметим, что такие же ограничения ставят и другие банки, предлагая клиентам рефинансирование.

Банки сделают все, чтобы не отпустить клиента

Это обман. Есть мнение, что банки негативно относятся к желанию клиента рефинансировать кредит в стороннем банке. Но это не так — хотя бы, с экономической точки зрения: при рефинансировании клиент закроет текущую задолженность. Кому от этого плохо?

Нет разницы, за чьи деньги будет закрыт кредитный договор: за личные или за деньги стороннего банка. Отметим, что право на досрочное погашение кредитных ссуд установлены в № 284-ФЗ от 2011 года. И все же, у банка сохранено право пересчета процентов и предъявления собственных условий. То есть, досрочно погасить кредит вам никто не помешает, но вот на каких условиях — это зависит от условий кредитного договора. Иногда требуется даже предупреждение за месяц до возникновения мысли о досрочном погашения.

Рефинансировать кредиты вам будет невыгодно

В некоторых случаях рефинансирование действительно влечет переплату. В особенности, если платить вам осталось несколько месяцев — вступать в такую программу будет невыгодно. Лучше задуматься над рефинансированием, если платить еще долго, и при этом вы серьезно переплачиваете по процентной ставке.

В рефинансировании откажут, если у вас плохая кредитная история

А вот это уже похоже на правду. Дело в том, что банки тщательно проверяют потенциальных заемщиков, и не заинтересованы в привлечении людей, которые допускают просрочки. У вас не получится рефинансировать ипотеку или потребительские кредиты, если у вас плохая кредитная история.

Также банки не берутся рефинансировать микрозаймы — они предпочитают работать только с кредитами, оформленными в банках.

Вы нуждаетесь в рефинансировании

кредитов, накопилось много долгов?

Закажите звонок юриста!

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

К примеру, рассчитаем кредиты по ставке банка Райффайзен. Он предлагает 5,99% годовых:

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Если человек согласится на рефинансирование по «железной ставке» Райффайзен банка, то ему нужно будет вернуть 1,615 млн. рублей. То есть ежемесячный платеж на тот же срок будет составлять примерно 44 тыс. рублей вместо прежних 58 тыс. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

В таких ситуациях рефинансирование реально спасает положение. Эксперты рекомендуют пересчитывать платежи, исходя из процентной ставки. Если она уменьшается на 2-3 процентных пункта и больше, есть смысл подумать над рефинансированием. А если банк предлагает вам, к примеру, снизить ставку с 11% до 10% годовых, то, скорее всего, условия будут неудобными.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование,

но платить не получается? Позвоните

нам, мы поможем!

Рефинансирование ипотеки: как это работает?

Люди, которые брали ипотеку, скажем, в 2015 году, сейчас с грустью вздыхают — они брали под условные 15-16% годовых, которые на тот момент предлагали поголовно все банки. Сейчас ситуация несколько изменилась — в 2021 году банки предлагают ипотеку под 7-8%. В Сбербанке и вовсе — от 5,85% годовых. Есть разница, сколько переплачивать каждый год: 15% или 6%. И эту разницу понимают все разумные люди.

Исправить эту несправедливость поможет только рефинансирование. Нужно понимать, что рефинансирование — это не акт благотворительности, мол «ой, мы вам выдали ипотеку под 15% годовых, давайте мы сделаем ее под 5% годовых, потому что это некрасиво с нашей стороны!», нет. Это так не работает. Поэтому, скорее всего банк, выдавший вам кредит, никогда не предложит вам сделать рефинансирование сам. Вы же по кредиту платите? Значит, ставка вам по силам.

У банков есть несколько причин, чтобы предлагать населению рефинансирование ипотек:

- Приток новых клиентов. Рефинансирование позволяет получить новых клиентов, которые будут переходить со своими ипотечными обязанностями из сторонних банков.

- Выгода. Ставки по ипотечным кредитам привязаны к ключевой ставке ЦБ. Сейчас она находится на уровне 8,5% годовых. А значит, вполне можно предложить заемщикам немногим большую ставку. По крайней мере, это выгоднее, чем прежние 15% годовых. Банк не пострадает от этого.

- Имидж. Предлагая выгодные ставки, банк выступит в глазах потенциальных клиентов эдаким благодетелем, Санта Клаусом на российский манер.

Естественно, рефинансирование предлагают только благонадежным клиентам — людям, у которых чистая кредитная история, которые своевременно вносят платежи и не допускают просрочек. Никому не интересно привлекать заемщиков, которые будут приносить организации убытки, которые «любят» срывать график платежей и в целом несерьезно относятся к взятым обязательствам.

Кроме платежной дисциплины, банк при принятии решении о рефинансировании смотрит еще на две вещи:

- Сколько человеку еще осталось платить по времени. Если ипотека, скажем, оформлялась на 10 лет, и осталось платить 10 месяцев, то банк, скорее всего, откажет в рефинансировании остатка. Да и заемщику нет уже смысла «переобуваться».

- Сколько еще осталось выплатить в денежной сумме. Как правило, банки не спешат одобрять ипотеки, где осталось внести меньше 500 тыс. рублей. А в Москве и если остаток долга будет 1,5 млн. рублей, тоже могут отказать.

Есть и другие причины, по которым банки отказывают в рефинансировании кредитов. Помните, что банк не обязан объяснять вам причины отказа в переоформлении вашего кредита.

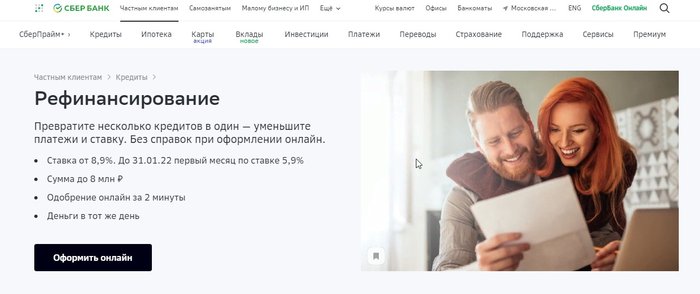

Рассмотрим рефинансирование ипотеки в Сбербанке — выгодно или нет? Переходим на страницу, которая описывает правила по рефинансированию в банке. Смотрим условия, которые предлагает «лидер в своей области».

По процентной ставке — от 9,6% годовых. Обратите внимание на приставку «от». На практике надеяться на 9,6% не стоит. Скорее всего, это будет ставка для зарплатного клиента, с очень большой белой зарплатой (например, для Москвы примерно 200 тыс. рублей, для регионов — тысяч 70), работающего — желательно — в госкомпании.

Кроме того — согласного на оформление всех мыслимых и немыслимых страховок, от логичного страхования жизни до похищения инопланетянами. В лучшем случае вам предложат 10,5 — 11,5%. Напомним, что при отказе от страхования банк вправе поднять ставку по уже действующему кредиту на 2 п.п. Впрочем, это единственная возможность поднять ставку для банка «по ходу пьесы».

По сумме.

Банк предлагает рефинансировать от 300 тыс. рублей. Нельзя утверждать, что это обман. И все же, ипотеки размером до 500 тыс. рублей не вызывают у банкиров благоговейного трепета — на них особо не заработаешь.

Комиссии, к счастью, отсутствуют.

А по срокам банк предлагает рефинансировать ипотеку до 30 лет. Не стоит рассчитывать на такие сроки — помните, каждый год вы платите полноценную процентную ставку. Поэтому, чтобы уменьшить переплаты, лучше искать ресурсы, чтобы выплатить ипотеку за короткий срок — в идеале 3-5 лет.

Примечательно, что Сбербанк предлагает нам рефинансировать саму ипотеку, но можно дополнительно рефинансировать и другие кредиты, оформленные в сторонних организациях: автокредиты, потребительские кредиты и так далее.

Дополнительно при рефинансировании можно получить деньги на личные нужды. Например, если у вас в сумме рефинансируется 1,2 млн. рублей, можно попросить у банка, к примеру, еще 300 тыс. рублей. Они тоже будут включены в новый кредитный договор — то есть отдавать уже придется 1,5 млн. рублей.

На сайте банка также есть документальная разбивка — когда и под сколько процентов человек оформляет новый кредитный договор:

К заемщикам банк предъявляет следующие требования:

- Возраст: 21-75 лет.

- Трудоустройство: не менее 3 месяцев на последнем месте.

- Жена/муж выступает созаемщиком, если объект залога не делится по брачному договору.

Условия рефинансирования кредитов в Сбербанке

Соответственно, переоформлять в Сбербанке ипотеку будет выгодно, если вам по кредиту осталось платить больше 2-3 лет, а процентная ставка снижается на 2-3 пункта и больше. Например, вместо старых 14% годовых вы будете платить по 11% годовых.

Рефинансирование кредита: подводные камни в вопросах

Теперь рассмотрим еще одну интересную тему — подвохи в рефинансировании кредитов. Наши люди настолько привыкли к мошенничеству, скрытым комиссиям и подозрительным дарственным в пользу МФО за миникредит, что «обжегшись на молоке, дуют на воду».

Рассмотрим по порядку предполагаемые подвохи:

- Можно взять кредит после рефинансирование кредита? Да, конечно. В целом банки рассчитывают ПДН — показатель долговой нагрузки. Если, к примеру, у вас доход составляет 60 тыс. рублей, по кредитам вы платите 20 тыс. рублей, то допускается дальнейшее кредитование. А вот если вы отдаете больше 50% доходов на обслуживание кредитов, то вам вряд ли одобрят новые ссуды. Это правило работает вне зависимости от рефинансирования.

- Можно ли рефинансировать рассрочку? Нет, да и вообще это невыгодно. По рассрочкам обычно банки предлагают минимальные ставки. Поэтому нет смысла обращаться за рефинансированием.

- Можно ли при рефинансировании дополнительно взять кредит наличными? Банки готовы выдавать клиентам дополнительные деньги. Это не отдельная ссуда, но вы получаете нужную сумму наличными и тратите их на свои потребности. Правда, так поступают далеко не все банки.

- Может ли банк не закрыть старые кредиты, оформив при этом новый кредитный договор? Нет, потому что договоренности фиксируются в договоре. Банку нет смысла обманывать другой банк и своего нового клиента.

- Что будет, если я не отдам деньги по новому кредиту после рефинансирования? Начнется стандартная процедура взыскания: сначала банк и коллекторы попытаются «воззвать к совести», потом подключится суд и судебные приставы. Приятного в этом мало, поэтому нельзя рефинансировать кредиты, если вы не уверены в своих возможностях их вернуть.

Вам нужна консультация по поводу рефинансирования кредитов? Вы волнуетесь за кредитный рейтинг? Обращайтесь, мы ответим на все ваши вопросы.

Как выгодно рефинансировать ипотеку в 2020 году

В России ставки по ипотеке снизились до рекордного уровня — это может быть выгодно не только новым заемщикам, но и ипотечникам с уже действующими кредитами. В 2020 году доля рефинансирования может вырасти до рекордного уровня, прогнозируют аналитики.

Текущий ипотечный портфель в России, по данным «Дом.РФ», сформирован по ставке 10–11%. При этом ставки рефинансирования в настоящий момент на 2–3 п.п. ниже этого уровня. Средняя ставка рефинансирования ипотечных кредитов в российских банках на октябрь 2020 года, по данным компании «Русипотека», составила 8,32%. Рассказываем, насколько выгодно рефинансировать ипотеку, как это сделать и в каких случаях этого делать не стоит.

Что это значит

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. Благодаря рефинансированию заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Когда выгодно рефинансировать кредит?

Рефинансировать кредит целесообразно только в том случае, если это поможет снизить ставку не менее чем на 1,5%, говорят в пресс-службе ВТБ. В Сбербанке отмечают, что рефинансировать ипотеку выгодно, если действующая ставка клиента выше хотя бы на 1% и осталось платить больше года. По мнению риелторов из агентства недвижимости «Бест-Новострой», эта процедура может быть выгодной, если вы недавно оформили ипотеку, ставка отличается от существующей примерно на 2% и ваш доход не изменился.

Пример рефинансирования

В Сбербанке приводят пример рефинансирования ипотеки: при текущем кредите под 11%, остатке долга по ипотеке в 2 млн руб. и сроке до погашения кредита семь лет сумма ежемесячного платежа составляет 34,2 тыс. руб.

При рефинансировании этого кредита снижении ставки до 9% годовых сумма ежемесячного платежа снизится до 32,1 тыс. руб. Таким образом, экономия в месяц составит порядка 2,1 тыс. руб., а экономия на весь оставшийся срок выплаты ипотеки — 176 тыс. руб.

Можно ли рефинансировать ипотеку в том же банке?

Можно обратиться с заявлением о снижении ставок и в банк, где изначально взят ипотечный кредит. Рассмотрение заявления может занять до 90 рабочих дней. Изменение условия в текущем банке называется реструктуризацией, а не рефинансированием. Однако банки часто отказывают в изменениях условия по текущему ипотечному договору. Если банк не откажет, то снижение ставок не потребует сбора всех документов снова и оформления страховки.

Рефинансирование ипотеки — 2020: в каком банке выгоднее

В Сбербанке предлагают рефинансирование от 7,9% годовых. Срок кредита — от 1 года до 30 лет, сумма — от 300 тыс. руб. до 7 млн руб. (для Москвы и области), до 5 млн руб. (для иных регионов). При этом сумма кредита не должна превышать 80% от стоимости недвижимости.

В ВТБ программа доступна по ставке от 7,4% для клиентов других банков. Срок кредита — до 30 лет, максимальная сумма — до 30 млн руб. Рефинансирование распространяется на ипотечные кредиты, обеспечением по которым являются как готовые объекты, так и недвижимость на стадии строительства.

В Газпромбанке ставка рефинансирования составляет от 8,3%, в Альфа-Банке — от 7,9%, Россельхозбанке — от 8.5%. По оценкам «Бест-Новостроя», к числу банков, охотно и выгодно оформляющих рефинансирование, относятся Примсоцбанк, ЮниКредитбанк, «Возрождение», «АК Барс», ВТБ, Райффайзенбанк.

Что нужно учитывать

Решение о рефинансировании ипотечного кредита должно быть обдуманным и взвешенным. Также необходимо учесть расходы на проведение самой сделки и сопоставить их с будущей выгодой от рефинансирования. Так как это, по сути, новый кредит, клиенту необходимо повторно оформить отчет об оценке недвижимости, страховой полис жизни и здоровья, регистрацию права собственности на недвижимость.

Это требует определенных затрат. Например, госпошлина за регистрацию залога составит 0,5–1 тыс. руб., отчет об оценке квартиры обойдется в 5,5 тыс. руб. (в зависимости от объекта и его месторасположения), за новую страховку придется заплатить около 1% от суммы кредита, за выписку из ЕГРН — 750 руб., а за нотариальное согласие супруга на сделку — еще примерно 2,5 тыс. руб. Также, возможно, понадобится оплатить ячейку или оформление аккредитива в банке, за перевод денежных средств из одного банка в другой могут взять процент или фиксированную сумму.

На время переходного периода новый банк (до регистрации нового залога) устанавливает для заемщика повышенный процент, добавляя к текущей ставке 2% годовых, приводят пример риелторы из «Бест-Новостроя». Делается это с тем, чтобы стимулировать заемщика более оперативно собрать все справки и документы, поясняют они.

Еще одним стоп-фактором может стать имущественный вычет и вычет по процентам. После рефинансирования можно рассчитывать только на вычет по основному договору и компенсацию по процентам за выплаченный период. После перекредитования это уже невозможно будет сделать, так как это является ипотекой в силу договора — для нее такая опция недоступна, говорит председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Документы для рефинансирования ипотеки

Рефинансирование представляет собой такую же процедуру, как и первичная выдача ипотечного кредита. Заемщику нужно предоставить справку о доходах, документы на предмет залога — стандартный пакет, необходимый для одобрения заявки на ипотечный кредит. При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

Для одобрения нового кредита (рефинансирования) в другом банке потребуется стандартный набор документов:

- паспорт;

- СНИЛС;

- справка с места работы (иногда и трудовая книжка);

- справка 2-НДФЛ;

- кредитный договор со старым банком;

- справка об остатке ссудной задолженности.

После одобрения кредита также потребуются:

- договор купли-продажи квартиры;

- свидетельство о собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра.

Когда рефинансирование невыгодно

Рефинансирование ипотеки может быть нецелесообразным, если клиент уже погасил больше 50% по кредиту. Сейчас большинство банков выдают ипотеку с аннуитетной схемой оплаты, когда сначала выплачивается в основном проценты, а потом тело кредита. Получается, что чем дольше платишь кредит, тем меньше будет экономия на переплате по процентам. Поэтому нужно рассчитывать, покроет ли разница по переплате по кредиту расходы по оформлению новой ипотеки. В любом случае (независимо от сроков) рефинансирование поможет снизить текущую финансовую нагрузку — ежемесячные платежи по кредиту.

Причины возможного отказа

Банк станет оценивать платежеспособность заемщика. Если за последнее время доход снизился и его недостаточно для внесения ипотечного платежа (платеж не должен превышать в среднем 40–60% ежемесячного дохода семьи), кредитная организация может отказать в рефинансировании. Кроме того, банк будет проверять жилье, находящееся в залоге по кредиту. Если оно пришло в негодность или, например, расположено в аварийном доме, также может быть отказано в выдаче ипотечного кредита. Если по действующему кредиту допускались просрочки, имеется текущая просроченная задолженность или была реструктуризация — это тоже возможная причина для отказа. Ряд банков не рефинансирует кредиты на строящееся жилье.

Рефинансирование ипотеки с господдержкой: что надо знать

По оценке ЦБ, увеличению объемов рефинансирования способствуют и программы льготного ипотечного кредитования, часть из которых допускает рефинансирование привлеченных ранее кредитов. Так, более 40% операций в рамках программы «Семейная ипотека» в первом полугодии 2020 года приходилось на рефинансирование. Заемщики, замещая свои обязательства новыми кредитами по более низкой ставке, снижали издержки на обслуживание кредита.

Воспользоваться программой «Семейная ипотека» по льготной ставке 5% (с учетом страхования) могут семьи, у которых в период с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок. По программе можно купить квартиру в новостройке, а также рефинансировать уже оформленный жилищный кредит по более низкой ставке. Максимальная сумма кредита — 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 млн руб. для других регионов России. Минимальный размер первоначального взноса — 15%. Кредит предоставляется на срок до 30 лет.

Бум рефинансирования

Снижение ставок по ипотеке позволяет заемщикам улучшить условия по ранее взятым кредитам. Программа помогает существенно сэкономить на оплате процентов, уменьшив срок займа или сумму ежемесячного платежа», — считают в пресс-службе ВТБ. По данным «Дом.РФ», объем рефинансирования ипотеки в России в первом полугодии 2020 года составил 246 млрд руб. Это почти в четыре раза больше относительно аналогичного периода прошлого года. Доля рефинансированных ипотечных кредитов в общей выдаче за полгода 2020-го достигла 16%, в то время как в прошлом году составляла 5%.

Росту рефинансирования способствует снижение ипотечной ставки, она зависит от разницы между ставкой по действующим кредитам и ставкой, под которую можно его рефинансировать, поясняли аналитики «Дом.РФ». Средняя ставка рефинансирования ипотечных кредитов в российских банках на октябрь 2020 года, по данным «Русипотеки», составила 8,32%, а средняя ставка ипотечного портфеля — около 11%. Разница между текущими ставками по ипотеке и средней ставкой ипотечного портфеля в банках превысила 2%. Исследования мировой практики показали, что именно при достижении такого значения склонность заемщиков к рефинансированию выходит на пиковые значения.

Максимальная доля рефинансирования (около 12% всей выдачи) была зафиксирована в 2018 году, после снижения ставок до уровня около 9,5–10%, отмечают аналитики «Дом.РФ». В прошлом году этот показатель снизился до 7% выдачи (209 млрд руб.) из-за роста ставок в начале года. В России уже наблюдается огромная волна рефинансирования ипотечных кредитов на фоне снижения ставок, заявил замминистра финансов Алексей Моисеев. По прогнозам «Дом.РФ», в этом году доля таких кредитов может составить до 15% от выдачи ипотеки.

Отзывы о рефинансировании кредитов в ВТБ

Уважаемый Алексей, чтобы оценить шансы на получение средств, вы можете отправить заявку на рефинансирование по этой ссылке и получить предварительное решение онлайн.

Здравствуйте, хоту оформить рефинансирование в ВТБ, мне пришел предварительное одобрение, но так как живу в сотни км от банка. Как узнать одобрят мне его или нет, не хотелось проколесить столько км и услышать отказ.

К тому же били просрочки по двум кредитным картам более полу года, возможно и больше. Так как мои родственники все потратили и отказываются платить по ним, а карты были взяты для них. Но я не стану с них что то требовать. Что в таком случае поможет?

Ирина, добрый день. Получить подробную консультацию вы можете у сотрудника ВТБ — позвоните на горячую линию по номеру 1000 или 8 (800) 100-24-24 либо напишите оператору в чате на официальном сайте банка.

Здравствуйте! Подавала заявку на рефинансирование — онлайн. КИ хорошая, все одобрили, указали адрес офиса, куда приехать. Когда приехала, оператор заново ввел мои данные, но пришел отказ. Почему?

Здравствуйте. Заявки, оформленные дистанционно, носят предварительный характер. Для принятия итогового решения кредитной организации требуется визуальная оценка самого клиента, его документов и других факторов.

После рассмотрения заявки, кредитор может одобрить выбранные условия, предложить альтернативные варианты или отказать. Решение принимается на основании множества факторов, в том числе: кредитной нагрузки, состава семьи, дохода, кредитной истории, платежного поведения и т.д.

Добрый день, хочу рефинансировать потребительские кредиты Сбербанка, нагрузка слишком большая. Сбербанк отказывает по текущим кредитам, просрочки нет.

Доход военная пенсия и не давно удостоился на работу, после 3 месячного перерыва.

Макар, добрый день. Каждая заявка рассматривается в индивидуальном порядке. Нажмите кнопку «Оформить», заполните короткую анкету и ожидайте решения.

Добрый день, хочу рефинансировать потребительские кредиты сбера, нагрузка слишком большая. Сам сбер отказывает по текущим кредитам просрочка нет. Но ранее были в других банках. Доход пенсия ребёнка инвалида.

Наталья, добрый день. Вы можете подать онлайн-заявку на рефинансирование (нажмите желтую кнопку «Оформить сейчас») и ожидать решения банка.

Здравствуйте.Через какое время можете рефинансировать автокредит?договор заключен июнь2021г.

Зуфар, добрый день. Для рефинансирования требуется регулярное погашение задолженности по кредиту в течение последних 6 месяцев.

Добрый день.Подскажите пожалуйста,если у меня маленькая официальная з.п.,будет ли одобрение банка на рефинансирование кредита

Уважаемый клиент, это зависит от размера з/п и суммы кредита. Вы можете отправить заявку на рефинансирование по этой ссылке и получить предварительное решение онлайн.

Не верьте указанным процентам. Даже если вы клиент ВТБ и у вас есть страхование жизни и здоровья, процент будет от 10 + страховка.

Вообще не понятно, как у вас рефинансирует. В приложении, в требованиях банка, написано, что требований по тому, сколько ты отработал на последнем месте работы у вас нету. Просрочки по кредиту нету, зарплата на карту банка, а банк берёт, в приложении и отказывает, попробуйте мол ещё через 3 месяца. Чего за бред? Какие же вам нужны клиенты вообще?

Убыточную операцию представляют как выгодную — как называется, сами решайте… Обязательное страхование сводит на нет всю выгоду от понижения процентной ставки, т.е. ставка ЦБ РФ понизилась, доходы по вкладам вслед упали, а кредит стал еще дороже (относительно старого со ставкой 10,25%). Просрочек и прочих негативных моментов, на которые можно было бы сослаться, нет.

Добрый день, хочу рефинансировать кредитную карту, но в январе у меня была просрочка 3 дня, одобрят ли мне рефинансирование?

Уважаемая Диана, если просрочка была краткосрочной и была закрыта вами оперативно, а также если все остальные условия кредита соблюдаются без пропуска установленных сроков и у вас положительная кредитная история, то рефинансирование возможно.

ДОБРЫЙ ДЕНЬ! У МНЕНЯ ИСПОРЧЕННАЯ КРЕДИТНАЯ ИСТОРИЯ,БЫЛО ОБРАЩЕНИЕ В АНТИКОЛЛЕКТОРСКОЕ АГЕНСТВО 9-10 ЛЕТ НАЗАД . ПРОСРОЧЕК ТЕКУЩИХ НЕТ.ЕСТЬ ШЕСТЬ КРЕДИТОВ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ И КАРТА КРЕДИТНАЯ СБЕРБАНКА.ЧЕТЫРЕ ИЖДИВЕНЦА . ОФИЦИАЛЬНО ТРУДОУСТРОЕН 12 МЕСЯЦЕВ. ПЛАТЕЖИ ПО КРЕДИТАМ СВЫШЕ 30000 Р В МЕСЯЦ. ПРОШУ ВАС ПОМОЧЬ С РЕФИНАНСИРОВАНИЕМ. БАНКИ МНЕ ОТКАЗЫВАЮТ.

Уважаемый клиент, актуальные предложения по рефинансированию подобраны по этой ссылке.

Вы можете подать заявку сразу в несколько финорганизаций, тем самым увеличив собственные шансы на получение заемных средств.

Здравствуйте!

Я подавал заявку на рефинансирование кредитов через ваш банк.В данный момент я работаю не официально и бухгалтер не может мне предоставить справку 2НДФЛ. Можно ли как то обойтесь без нее или нет?

Добрый день. Банк ВТБ выставляет обязательным условием подтверждение официального трудоустройства и вашего дохода. Скорее всего, по вашей заявке придет отказ.

Но есть банки с более лояльным отношением к заемщикам, например МТС Банк (могут запросить спавку о доходе по своему усмотрению) или Райффайзенбанк (подтверждение дохода не требуется при рефинансировании суммы до 300 000 рублей).

Здравствуйте! Хотели рефинансировать кредиты. В настоящее время отсутствует задолженость по кредитам. Но в 2016 г. Была просрочка по платежам в днях в сумме вышло около 3 мес. Есть возможность рефинансирования сейчас?

Добрый день. Ирина, достаточно подать заявку на рефинансирование. Подписывать документы вас никто не заставит, но зато вы сможете узнать решение.

Если я не являюсь клиентом банка под какой процент мне сделают рефинансирование и сделают ли вообще

Добрый день. Юлия, процентная ставка зависит от параметров кредита (сумма, программа страхования). Одобрят вам или нет — все зависит от вашей ситуации с кредитами. Нужно соответствовать требованиям банка ВТБ.