Как расшифровывается ОСАГО

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности. Это такой вид страхования, от которого невозможно отказаться владельцу автомобиля, если он хочет им пользоваться. Прежде чем оформлять полис нужно обязательно узнать от чего он защищает, что считается страховым случаем, как происходят выплаты.

Что такое ОСАГО — как расшифровывается

Если расшифровать ОСАГО по буквам, у нас получится:

- О – обязательное;

- С – страхование;

- А – автогражданской;

- О – ответственности.

Полис оформляется не на водителя, а на транспортное средство. В документ вписываются лица, допущенные к управлению ТС, или он оформляется «без ограничений».

Согласно Википедии, этот вид страхования появился в США в 20-х годах прошлого столетия. В России система заработала в начале 2000-х. Теперь без наличия ОСАГО пользоваться автотранспортным средством невозможно.

От чего защищает ОСАГО

Действие полиса распространяется на все случаи, связанные с дорожно-транспортными происшествиями.

ОСАГО не защитит ваш автомобиль в случае ДТП. Его цель – защита интересов пострадавшего по вашей вине транспортного средства, его водителя, другого имущества.

Когда наступает страховой случай

По Закону, страховым случаем считаются наступление следующих событий:

- Повреждение транспортным средством страхователя другого автомобиля;

- Повреждение автомобилем чужого имущества, в т. ч. недвижимости, животных, дорожных знаков;

- Нанесение вреда здоровью или смерть других участников ДТП.

Ответы на вопросы

Будет ли выплата, если за рулем виновного в ДТП автомобиля находился водитель, не вписанный в полис?

Страховая может выплатить ущерб и выставить регрессивное требование к виновнику.

Что такое е-ОСАГО?

Это оформление полиса на сайте страховой компании, без посещения представительства.

Какие санкции за езду без оформления ОСАГО?

Если вас остановит инспектор ГИБДД, будет выписан штраф в размере до 800 руб.

Подведем итоги

Полис ОСАГО является обязательным документом, за его отсутствие будет выписан штраф.

Это сделает страховая компания.

![]() Вклады

Вклады

11 самых выгодных счетов с доходностью до 13,5%

Большинство банков обещают наибольшую доходность новым клиентам при открытии первого счёта.

Накопительный

13,5% годовых

Накопительный счёт от Газпромбанка предполагает размещение любой суммы, однако максимальная ставка будет применяться только первые два месяца на сумму до 1 500 000 ₽, на остальные суммы действует базовая ставка 9%.

Активный доход

12,5% годовых

Накопительный счёт от банка «Синара» предполагает размещение любой суммы от 1 ₽ на любой срок. Однако ставка 12,5% годовых применяется только первые два месяца на сумму до 1 500 000 ₽, на большие суммы действует ставка 8,5%. Это предложение действует исключительно для клиентов, у которых до момента открытия счёта отсутствовали действующие накопительные счета в банке. Для всех остальных будет базовая ставка 7%.

Акционный

12% годовых

Накопительный счёт от Росбанка предлагает разместить от 1 ₽ до 10 000 000 ₽ на любой срок. Однако предложение действительно только для тех, кто стал клиентом банка в течение последних 60 дней. Повышенная ставка на уровне 12% будет действовать до конца ноября 2023 года, а далее составит 3,5%. При открытии счёта клиент может участвовать в розыгрыше призов.

12% годовых

Предложение от банка ВТБ предполагает внесение на счёт любой суммы, но ставка будет максимальной только на суммы до 999 999 ₽ на срок от одного дня. Повышенная процентная ставка 12% действует четыре календарных месяца, если впервые пополнить счёт в период с 1 сентября по 31 октября 2023 года, и три календарных месяца — при первом пополнении до 1 сентября или после 31 октября 2023 года. После окончания данных периодов ставка снизится до 5%.

Альфа-Счёт

12% годовых

Накопительный счёт от Альфа-Банка можно открыть на любую сумму, но максимальная ставка будет действовать только на суммы до 1 500 000 ₽. Однако, как обычно, есть несколько ограничений для получения максимальной ставки. Так, ставка 12% в первые два месяца действует только для первого Альфа-Счёта либо если в течение 90 дней не было остатков на счетах. С третьего месяца ставка опустится до 9,5%, но только в случае трат по карте на сумму выше 10 000 ₽ каждый месяц. В противном случае ставка составит 4%.

Приветственный

12% годовых

Инвестторгбанк предлагает новым клиентам разместить любую сумму на накопительном счёте на любой срок без ограничений. Однако ставка будет максимальной только первые два месяца и на сумму до 1 000 000 ₽. Позднее и на более крупные суммы будет действовать ставка 10% годовых.

На каждый день

11,5% годовых

Банк «Уралсиб» предлагает положить на накопительный счёт любую сумму, при этом срок может начинаться от одного дня. Однако повышенная ставка 11,5% годовых применяется в первые два месяца для клиентов, не имевших счетов в банке последние три года и положивших на счёт сумму до 1 500 000 ₽. Все остальные могут рассчитывать на 7% годовых.

ТКБ Свободные средства

12% годовых

Накопительный счёт от банковской группы ТКБ предполагает размещение до 10 000 000 ₽. Однако ставка 12% будет только на сумму до 100 000 ₽, на остальную сумму действует ставка 9,5% годовых. Никаких других ограничений нет. Накопительный счёт, как обычно, позволяет досрочное закрытие, снятие и пополнение средств.

Про запас

11,5% годовых

Промсвязьбанк призывает разместить до 9 999 999 ₽ на любой срок. Как в случае любых накопительных счетов, возможно частичное снятие, пополнение и досрочное закрытие. Однако повышенная ставка в первые два месяца устанавливается для клиентов, не имевших накопительных счетов последние 90 дней или у кого на счетах в банке в этот срок было не больше 1000 ₽. После двух месяцев начинает действовать базовая ставка 7%.

Комфортный New

11,5% годовых

Накопительный счёт от Металлинвестбанка предлагает начисление 11,5% в течение первых двух месяцев для новых клиентов. Затем ставка будет снижена до 11%. Новыми клиентами считаются те, у кого в течение девяноста календарных дней не было открытых счетов в банке. При этом сумма на счёте может быть любой.

Накопительный счёт

11,3% годовых

Накопительный счёт от банка «Дом.РФ» предполагает размещение любой суммы до 15 000 000 ₽. Первые три месяца ставка составит 11,3%, однако затем будет снижена до 6%. Никаких дополнительных условий для открытия счёта нет.

Как мы находили накопительные счета

Искали накопительные счета с самыми высокими ставками на сайтах 60 крупнейших банков по размеру активов. От каждого банка мы выбрали только одно предложение с наиболее выгодными условиями без учёта предложений, требующих совершения покупок или премиального статуса. Ставки по накопительным счетам актуальны на 29 сентября 2023 года и со временем могут меняться. При составлении рейтинга мы не сотрудничали с банками.

Что такое ОСАГО и как расшифровывается аббревиатура

ОСАГО на машину — это страховой полис, позволяющий защитить имущественные интересы пострадавшей стороны в случае нанесения ущерба здоровью или имуществу с использованием транспортного средства. Если говорить простым языком, ОСАГО — это защита автовладельца от самостоятельного возмещения финансового ущерба, если он станет виновником аварии и причинит вред другому автомобилю/водителю.

Как расшифровывается слово ОСАГО по буквам?

- правила автострахования;

- объекты страхования;

- страховые риски;

- порядок оформления страхового случая;

- правила осуществления страховых и компенсационных выплат;

- полномочия профессиональных объединений автостраховщиков.

- с конструктивной скоростью менее 20 км/ч;

- не предназначенных для передвижения по дорогам общего пользования;

- принадлежащих Вооруженным Силам;

- принадлежащих иностранным гражданам, если их ответственность уже застрахована по правилам одной из международных систем;

- прицепов к легковым машинам, принадлежащим частным лицам;

- транспорта, не имеющего колес. К нему относится гусеничная, санная и иная подобная техника.

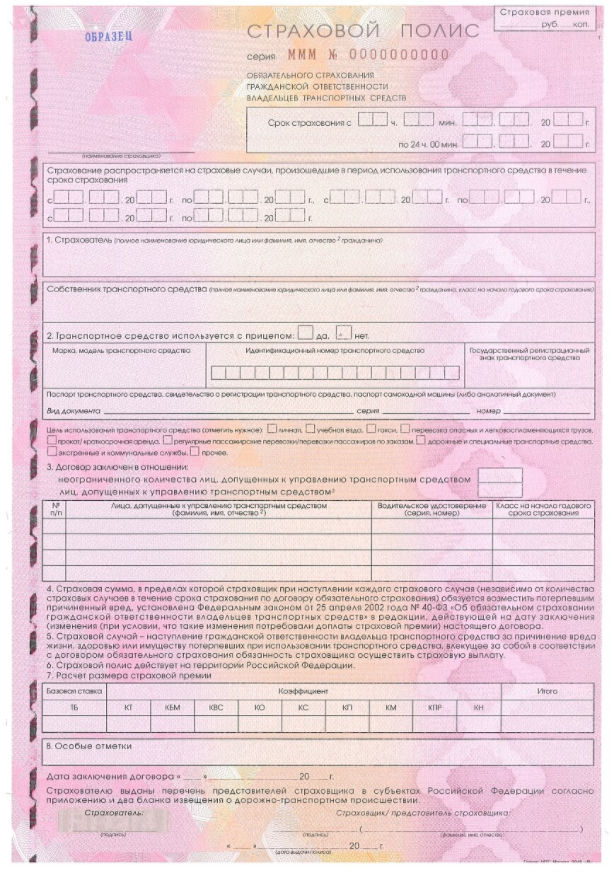

С 2021 года автовладельцам выдаются бланки серии МММ. В полисе указываются срок страхования, периоды действия документа, данные страхователя и собственника, параметры автомобиля, перечень лиц, допущенных к управлению, значения коэффициентов для расчета страховой премии, стоимость ОСАГО, дата заключения договора.

Страховые риски

Правила оформления

Полис ОСАГО страхование можно оформить в офисе выбранной страховой компании или онлайн. Электронный документ имеет такую же юридическую силу, как и автостраховка, оформленная на бумажном носителе.

Автострахование производится на основании письменного заявления собственника машины, к которому прикладываются копии гражданского паспорта и водительских прав всех лиц, допускаемых к управлению, ПТС и свидетельства о регистрации авто. Если страховка оформляется третьим лицом, то дополнительно потребуется доверенность, выданная собственником.

- личные данные страхователя и владельца транспортного средства (ФИО, реквизиты паспорта, дата рождения, адрес прописки);

- характеристики авто (марка, модель, год изготовления, VIN, номера шасси и кузова при наличии, мощность, максимальная масса, количество пассажирских сидений, регистрационный знак, реквизиты ПТС и регистрационного свидетельства);

- условия страхования (период действия полиса, возможность эксплуатации с прицепом, использование авто для обучения начинающих водителей, для работы в такси, периоды использования и так далее);

- перечень лиц, допускаемых к управлению, с указанием ФИО и реквизитов водительских удостоверений;

- перечень станций технического обслуживания, на которых будет проведен ремонт машины в случае ее повреждения в рамках действия полиса ОСАГО.

Как рассчитывается страховая премия?

Стоимость страхового полиса, или размер страховой премии, можно рассчитать самостоятельно по формуле:

Итоговая стоимость = Тб х КБМ х КВС х Кт х КМ х КО х КС.

Расшифровать коэффициенты ОСАГО можно следующим образом.

Тб — это базовый тариф, установленный страховой компанией. В соответствии с Указанием Банка России № 6007-У, утвержденным 08.12.2021, с 9 января 2022 года действуют следующие тарифы:

| Категории ТС | Тариф, рублей | |

| Минимальное значение | Максимальное значение | |

| А, М | 438 | 2013 |

| В, ВЕ для частных автовладельцев | 2224 | 5980 |

| В, ВЕ для юридических лиц | 1152 | 4541 |

| В, ВЕ для авто, которые используются для работы в такси | 2014 | 12505 |

| С, СЕ для авто массой до 16 т | 1572 | 7884 |

| С, СЕ для авто массой более 16 т | 2367 | 11871 |

| D, DE для авто с количеством пассажирских мест до 16 | 1494 | 5415 |

| D, DE для авто с количеством пассажирских мест более 16 | 1867 | 6767 |

| D, DE для авто, которые используются для регулярных перевозок пассажиров | 3714 | 7762 |

| Tb (троллейбусы) | 2029 | 4242 |

| Tm (трамваи) | 1266 | 2645 |

| Трактора и самоходная техника | 610 | 2538 |

Страховые компании самостоятельно устанавливают базовую страховую ставку по ОСАГО в указанном коридоре. Причем для одних автовладельцев может быть назначен минимальный тариф, а

для других — максимальный без объяснений принятого решения.

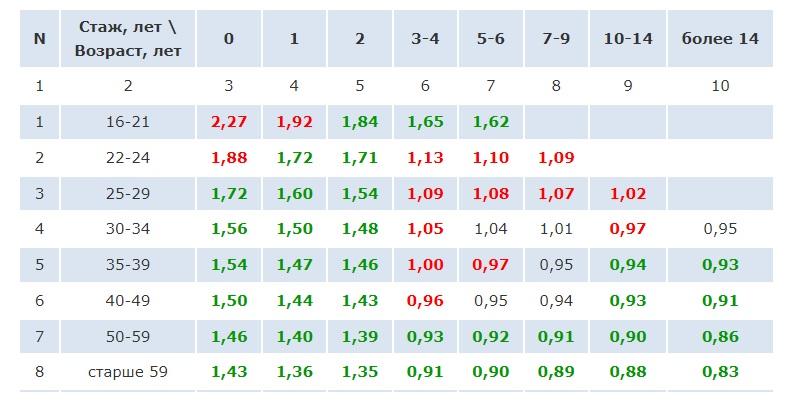

КБМ, или коэффициент бонус-малус, определяется на основании количества аварий, виновником которых стал водитель в предыдущий страховой период. Значение параметра определяется по таблице:

КВС — это коэффициент, определяющий соотношение возраста водителя и его стажа. Значения параметра также изменены с 9 января 2022 года.

Кт — параметр, зависящий от региона, в котором транспортное средство поставлено на учет в ГИБДД. С актуальными значениями параметра можно ознакомиться в Приложении 2 к Указанию Банка России № 6007-У.

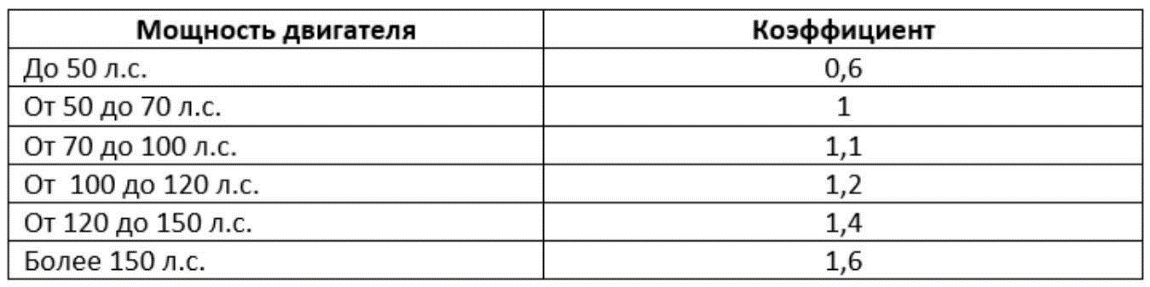

Коэффициент мощности (КМ) определяется в соответствии с характеристикой автомобиля по следующей таблице:

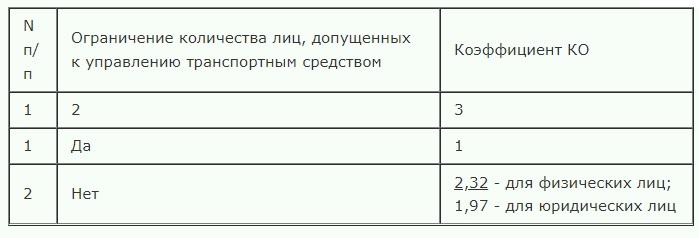

КО — это параметр, значение которого зависит от количества водителей, допускаемых к управлению. При оформлении «открытой» страховки (полиса с неограниченным количеством водителей) учитывается и принадлежность машины физическому или юридическому лицу.

При определении стоимости ОСАГО также принимается во внимание коэффициент сезонности (КС). В зависимости от месяцев использования машины применяются следующие значения КС:

Рассчитать стоимость ОСАГО можно и в режиме онлайн на сайте выбранной страховой компании. Расчет производится при помощи специального калькулятора, учитывающего все параметры. Для правильного определения коэффициентов потребуется ввести технические характеристики страхуемого транспортного средства и личные данные, включая реквизиты водительских прав всех лиц, допускаемых собственником к управлению автомобилем.

Порядок получения возмещения

Для получения выплаты по ОСАГО после страхового случая требуется самостоятельно оформить Европротокол или вызвать сотрудников ГИБДД.

Европротокол можно заполнить, если в аварии участвуют не более 2 машин, ущерб нанесен только имуществу и не превышает 400 тыс. рублей и у обоих водителей есть действующие автостраховки.

Европротокол или документы, выданные Госавтоинспекцией, передаются в страховую компанию. Далее производится оценка полученного ущерба, позволяющая определить сумму компенсации.

Страховую выплату по ОСАГО можно получить в денежном эквиваленте или путем оплаты восстановительного ремонта.

- в районе проживания получателя компенсации по ОСАГО и в зоне радиусом 50 км отсутствуют аккредитованные станции технического обслуживания (СТО);

- СТО по каким-либо причинам не может качественно отремонтировать транспортное средство или авто не подлежит восстановлению;

- пострадал новый автомобиль, а договора с официальными дилерами нет;

- стоимость работ по восстановлению авто превышает максимальный размер компенсации, а автовладелец не желает доплачивать из собственных средств;

- в результате дорожного происшествия получатель страховки погиб;

- владелец авто является инвалидом.

За отсутствие полиса ОСАГО и другие нарушения предусмотрена административная ответственность. В соответствии со статьей 12.37 КоАП за управление автомобилем вне периода действия автостраховки, управление водителем, не указанным в полисе, или за нарушение других условий договора взимается штраф 500 рублей. Если полис отсутствует, то придется заплатить штраф 800 рублей.

ОСАГО – обязательный документ для каждого автовладельца. Рассмотрим, что означает данная аббревиатура, для чего предусмотрен этот вид страхования и как он рассчитывается.

Расшифровка

Данное слово означает буквально следующее – обязательное (О) страхование (С) автогражданской (АГ) ответственности (О). Расшифровка аббревиатуры ОСАГО подразумевает, что это полис, который необходим каждому владельцу транспортного средства.

Следует учитывать, что документ составляется на автомобиль, а не на гражданина. Поэтому, если за рулем находится не владелец машины, а другое лицо, то оно должно быть указано в полисе как допущенное к управлению ТС.

Для чего нужен полис

То, как ОСАГО расшифровывается, нужно понимать буквально. Т.е. страхуется ответственность владельца. Значит, при наступлении страхового случая компенсируется ущерб имуществу и/или здоровью потерпевшего в ДТП. Выплата осуществляется компанией, с которой виновный в аварии заключил договор.

С одной стороны обязательное страхование увеличивает расходы на содержание автомобиля, с другой – позволяет решать споры и возмещать ущерб, причиненный в ДТП, цивилизованным путем.

Наличие полиса ОСАГО гарантирует, что убытки, нанесенные его владельцем, будут компенсированы компанией. Получается, что возмещением ущерба занимается не виновник аварии лично, а страховщик, с которым у него заключено соглашение. При этом стоимость договора намного меньше компенсации, которая может быть выплачена потерпевшей стороне.

Коэффициенты ОСАГО с расшифровкой

Стоимость ОСАГО регулируется на государственном уровне, поэтому компании не могут устанавливать ее по своему усмотрению. Цена договора со страховщиком рассчитывается по специальной формуле:

Стоимость = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Эти буквы означают отдельные показатели, которые могут как уменьшать, так и увеличивать цену соглашения со страховой.

Коэффициенты полиса означают следующее:

ТБ – базовый тариф. Показатель установлен законодательно и зависит от типа машины и цели ее использования (коммерческие или личные).

КТ – территориальный. Зависит от места регистрации автомобиля (а не прописки собственника). Чем больше население города, тем меньше данный показатель.

КБМ – бонус-малус. Его еще называют «классом водителя». Зависит от стажа вождения и наличия/отсутствия страховых случаев.

КВС – возраст-стаж. Чем больше страхователь находится за рулем, тем ниже данный показатель.

КО – ограничивающий. Установлено два показателя, которые зависят от количества лиц, допущенных к управлению авто. Если оформляется закрытая страховка с ограниченным числом водителей (до 5), данный коэффициент ниже, соответственно полис выгоднее.

КМ – мощности двигателя. Чем она больше, тем дороже будет полис.

КС – сезонности. Стандартный срок оформления полиса – 1 календарный год. Но если машина используется только в определенные сезоны (например, снегоуборочные или сельскохозяйственные ТС), то период сокращается, а коэффициент уменьшается.

КН – нарушений. Предусмотрены определенные правила оформления полиса. При несоблюдении любого из них за предыдущий период данный показатель повышается при заключении нового договора. Речь идет о таких нарушениях, как сокрытие с места ДТП, предоставление ложных сведений страховщику, умышленное нанесение вреда имуществу и т. д.

КП – срока страхования. Используется для авто, зарегистрированных в иностранных государствах, но временно эксплуатируемых в России.

Итоги

ОСАГО – вид страхования, обязательный для каждого автовладельца. Он гарантирует возмещение ущерба потерпевшей стороне при условии наличия действующего полиса у виновника.

Договор заключается каждый год, его стоимость варьируется в зависимости от:

количества времени пребывания за рулем;

наличия/отсутствия страховых случаев или нарушений правил страхования.

Остальные показатели зависят от типа страхуемой машины и ее технических характеристик.

Как расшифровывается ОСАГО

Рассказываем про обязательное страхование для автомобилистов: что это, как работает, сколько стоит и как оформить.

Что значит ОСАГО

Аббревиатура ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. То есть это не страховка самой машины, а защита на случай, если водитель стал виновником аварии и повредил чужое имущество или есть пострадавшие: тогда страховая компания возместит ущерб. При этом за ремонт своей машины водитель заплатит сам.

Что покрывает страховка ОСАГО

Страховой случай по полису ОСАГО — это ситуация, когда водитель стал виновником ДТП и нанес вред здоровью или жизни другого человека или ущерб чужому имуществу. Имуществом считается не только автомобиль: если водитель во время аварии врезался в забор дома, погнул отбойник на трассе или разбил стекло на автобусной остановке, это тоже страховой случай.

Страховая оплатит ущерб тем, кто пострадал от действий водителя:

При этом виновнику аварии по ОСАГО ничего не выплатят — на собственную машину его страховка не распространяется. Еще страховка не покроет расходы на ремонт, если водитель повредил свою машину сам — например, неаккуратно выезжая из гаража. Для этого есть другой полис — Каско.

Обязательно ли оформлять страховой полис

По закону иметь полис ОСАГО обязательно — он нужен, чтобы в случае аварии пострадавшие точно получили компенсацию. Если ОСАГО нет, то виновнику ДТП придется самому возмещать ущерб.

Если сотрудник ГИБДД попросит полис ОСАГО, а вы не сможете показать ни бумажный экземпляр, ни электронный полис на экране смартфона, придется заплатить штраф: 500 ₽, если полиса нет с собой, и 800 ₽, если его нет вообще.

Зачем оформлять ОСАГО, если уже есть Каско

ОСАГО — обязательная страховка, она защищает других людей от ущерба, который может нанести водитель. Оформлять ее нужно в любом случае. При ДТП страховая компания выплатит пострадавшей стороне компенсацию, определенную законом.

Каско — добровольное страхование своей машины. По этому полису автовладелец получает компенсацию вне зависимости от того, кто виновник аварии. Страховым случаем здесь признается не только ДТП, но и любое повреждение автомобиля — даже если на него упало дерево или неизвестные разбили фару. Оформлять Каско или нет — выбор каждого водителя.

Какие виды ОСАГО бывают

С ограничением водителей. Такой вариант подойдет, если точно знаете, кто будет управлять автомобилем. Если за рулем будет ездить только собственник авто, в полис вписывают лишь его. Можно вписать нескольких водителей, тогда стоимость страховки будет рассчитываться по тому водителю, у которого максимальный коэффициент возраста и стажа и КБМ.

КБМ — это персональная скидка водителя на полис ОСАГО. Он рассчитывается по данным о выплатах по ДТП, которые водитель спровоцировал. Минимальный коэффициент — 0,46, при нем будет максимальная скидка на страховку. Самый большой — 3,92, для водителя с таким КБМ полис будет дороже.

С ограничением периода использования. Договор ОСАГО действителен один год, но если ездите на авто не все время, можно выбрать подходящий период использования — от трех месяцев. Например если машина нужна только для поездок на дачу, можно выбрать пять месяцев с мая по сентябрь. Всего таких периодов должно быть не больше трех, но их можно изменить, когда полис уже оформлен. В Тинькофф для этого нужно только оставить заявку в приложении.

Как долго действует полис

Договор ОСАГО действителен один год. При этом вы сами выбираете дату, когда полис начнет действовать, — любую, но не позже 60 дней после заключения договора.

Можно оформить ОСАГО на меньший срок: если пользуетесь автомобилем не целый год, выберите подходящий вам период, но не меньше трех месяцев. Таких периодов должно быть не больше трех, но их можно изменить, когда полис уже оформлен. В Тинькофф для этого нужно только оставить заявку в приложении.

От чего зависит стоимость ОСАГО

Окончательная цена полиса ОСАГО зависит от таких параметров:

Еще на цену влияет базовая ставка страхового тарифа. Закон указывает только минимальную и максимальную границу, а каждая страховая компания сама устанавливает свою ставку.

Как выглядит полис ОСАГО

В Тинькофф Страховании полис ОСАГО электронный. Это удобно: не нужно ехать в страховую компанию, чтобы оформить полис или внести в него изменения. А еще электронный полис невозможно забыть или потерять: он всегда будет у вас в почте, личном кабинете на tinkoff.ru и в приложении Тинькофф.

Распечатывать полис необязательно, но лучше держать бумажную копию в машине на случай, если телефон разрядится.

Как оформить полис ОСАГО

Оформить ОСАГО в Тинькофф Страховании легко, никаких бумажных документов подписывать не придется.

Нужно только заполнить онлайн-форму на сайте tinkoff.ru или в приложении Тинькофф: указать данные авто и водителей, которые будут вписаны в полис. Можно выбрать дату, когда страховка начнет действовать, — любую, но не позже 60 дней после заключения договора.

В приложении Тинькофф можно указать данные для оформления полиса ОСАГО и оплатить его картой — готовый полис появится в приложении и придет на электронную почту

Кэшбэк на покупку ОСАГО в Тинькофф

При оплате картой Тинькофф с подпиской Tinkoff Pro начислим кэшбэк 5% от стоимости нового полиса.

Если подписки нет, ее можно оформить и получить скидку на обслуживание карты, больше кэшбэка, повышенные проценты по вкладам и счетам и особые условия у партнеров. В первый месяц подписка бесплатная, дальше — 199 ₽ в месяц.

Если у вас нет карты Тинькофф, получить кэшбэк тоже можно: закажите дебетовую карту Tinkoff Black вместе с полисом и подключите подписку Tinkoff Pro в течение трех дней после оплаты ОСАГО. Кэшбэк начислим в следующем месяце.