Льгота на долгосрочное владение: что нужно обязательно знать и как не попасть на налоги

Поговорим о льготе на долгосрочное владение ценными бумагами, так как не все правильно понимают, когда налог взимается, а когда нет.

Планировал опубликовать небольшую заметку по этому вопросу, но очень быстро вышел за пределы разрешенной длины поста, так как нужно было уместить много полезных нюансов.

Итак. Льгота на долгосрочное владение (ЛДВ) предоставляется в виде освобождения от НДФЛ с прибыли, полученной от продажи ценных бумаг, суммы в размере 3 миллиона за каждый полный год после 3-х лет.

Простыми словами, если вы купили и не продавали ценные бумаги 3 года, то, если потом их продадите, вы не будете должны платить налог с прибыли до 9 миллионов.

Например, вы купили акции в 2018 году на сумму 10 миллионов, а продали их в 2021 году за 21 миллион, ваша прибыль составила 11 миллионов рублей, тогда вы не будете платить налог с 9 миллионов, а заплатите 13% только с 2 миллионов. Речь идет именно о прибыли, а не о всей сумме продажи.

Так же через 4 года владения освобождается сумма в 12 миллионов, через 5 лет — 15 миллионов, и так далее. Важно, чтобы бумаги были куплены после 01.01.2014.

А теперь о том, когда льгота не применяется:

- если бумаги были куплены до 2014 года;

- вы не резидент РФ;

- вы продаете закрытые ПИФы, драгоценные металлы, валюту, срочные контракты или инструменты товарного рынка;

- ценные бумаги не обращаются на Московской или Санкт-Петербургской бирже или торгуются на внебиржевом рынке;

- вы продаете бумаги с ИИСа.

Да, с ИИСа лучше не продавать бумаги, так как льготу не получите, даже если они отлежат там 3 года. Но есть лайфхак. Через 3 года при закрытии счёта нужно перевести все бумаги на брокерский счет, а с него при необходимости продать, тогда льгота будет действовать.

При расчете срока владения используется метод FIFO (First in, first out — первым пришел, первым ушел): сначала продаются бумаги, купленные раньше других, например:

Вы покупали ценные бумаги по следующему графику:

- 2018 — 1000 штук

- 2019 — 500 штук

- 2020 — 2500 штук,

тогда освободить от налога вы сможете 1000 штук в 2021 году, 500 в 2022 году и 2500 в 2023 году.

Есть 2 пути: через брокера и в виде налогового вычета через налоговую.

Через брокера сделать проще всего: перед продажей напишите брокеру, что собираетесь использовать ЛДВ и дождитесь его ответа и предоставьте необходимые дополнительные документы, которые он попросит (чаще — заявление и 2-НДФЛ), затем при продаже брокер не будет удерживать налог на заявленные бумаги.

Через налоговую есть смысл возвращать, если бумаги вы продали, а только потом вспомнили о льготе. Такой путь может занять более года, так как заявление на вычет можно подать только на следующий год, налоговая будет рассматривать его до 3 месяцев, плюс перевод денег займет до 1 месяца. Плюс нужно будет запрашивать дополнительные выписки от брокера для подтверждения вашего права. Поэтому старайтесь подавать заявку через брокера.

Если ценные бумаги достались вам по договору дарения или по наследству, то при продаже их раньше, чем через 3 года, вам нужно будет заплатить налог со всей суммы, так как фактически вся сумма и есть ваша прибыль, так как вам они достались за 0 рублей.

И, как обычно, если вам было интересно, подпишитесь на мой канал в Телеграме, там еще больше полезной и нужной информации.

Индивидуальный инвестиционный счёт и другие налоговые льготы и вычеты для инвесторов

Какие налоговые льготы и вычеты полагаются инвестору на российском фондовом рынке. Что такое ИИС, каковы особенности его использования, как получить вычет по ИИС.

- 2021-01-08: Вступившие в силу изменения в НК, уточнения по работе с ИИС.

-

i Расчёт эффективности инвестиций через американские, европейские и российские ETF Расчёт итоговой суммы капитала при инвестициях через американские, европейские и российские биржевые фонды

Индивидуальный инвестиционный счёт с вычетом на взносы

Он же ИИС типа А, он же ИИС первого типа, он же инвестиционный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 219.1 НК РФ.

За исключением перечисленных далее особенностей работает как обычный брокерский счёт (или как счёт у доверительного управляющего, но мы не будем отдавать деньги левым дядям, обещающим что-то там может быть заработать).

- Максимальный годовой взнос — один миллион рублей.

- Зачислить на счёт можно только деньги.

- Снять со счёта деньги или бумаги нельзя, счёт нужно сперва закрыть.

- ИИС может быть только один, безотносительно типа.

- Налоговый вычет по долгосрочному владению ценными бумагами не применяется.

- Получать дивиденды и купоны на банковский счёт можно только у нескольких брокеров (ВТБ, Сбербанк, Уралсиб, БКС).

- Налогооблагаемый финансовый результат рассчитывается только при закрытии счёта, а не по итогам каждого года.

- Можно получить налоговый вычет по НДФЛ в размере внесённых денег. Только за тот же год, в который внесены деньги. Не более уплаченного (к уплате) в этом году НДФЛ из основной налоговой базы (т.е. без выигрышей и инвестиционных доходов кроме НКД и купонов по облигациям, см. ст. 210 НК РФ). Не более 52Кр (т.е. не более чем на 400Кр взносов).

- Если закрыть счёт раньше чем через 3 года, полученные вычеты придётся вернуть с пенями (КСЦБ/150 за каждый день, т.е. примерно 8,5%г сейчас).

Как получить вычет:

- Отправить деньги на ИИС.

- Получить у банка платёжное поручение на перевод на ИИС с отметкой об исполнении или у брокера выписку по ИИС, в которой отражено зачисление денег.

- Написать налоговую декларацию, в которой перечислить попадающие под вычет доходы и указать зачисленную на ИИС сумму (в разделе инвестиционных вычетов, строка про вычет, предусмотренный пп. 2 п. 1 ст. 219.1 НК РФ).

- Отправить декларацию, приложив документы, подтверждающие перечисленные доходы и зачисление денег на ИИС, а также договор на открытие ИИС.

- Заполнить и отправить заявление на возврат переплаты по НДФЛ. Там просто банковские реквизиты на которые будут отправлены деньги.

- Налоговая проверяет декларацию 3 месяца, потом 1 месяц перечисляет деньги. Может и быстрее, как повезёт.

- Декларацию можно подать в любой момент в течение 3-х лет с 1 января, следующего за внесенем денег на счёт.

Подача налоговой декларации:

- Удобнее всего это делать через личный кабинет на сайте налоговой и прикладывать сканы (фотографии) документов.

- Лучше делать это каждый год и как можно раньше — меньше обесценится возврат.

- С другой стороны, если у вас нет доходов, которые вы обязаны декларировать самостоятельно, удобнее всего заполнять декларацию в июне-июле, когда все 2-НДФЛ появятся в личном кабинете — так все суммы доходов уже будут автоматически переписаны в декларацию и вам останется только вписать сумму, зачисленную на ИИС.

Индивидуальный инвестиционный счёт с вычетом на доход

Он же ИИС типа Б, он же ИИС второго типа, он же инвестиционный налоговый вычет, предусмотренный пп. 3 п. 1 ст. 219.1 НК РФ.

За исключением перечисленных далее особенностей работает как обычный брокерский счёт (или как счёт у доверительного управляющего, но мы не будем отдавать деньги левым дядям, обещающим что-то там может быть заработать).

- Максимальный годовой взнос — один миллион рублей.

- Зачислить на счёт можно только деньги.

- Снять со счёта деньги или бумаги нельзя, счёт нужно сперва закрыть.

- Налогооблагаемый финансовый результат не рассчитывается.

- Получать дивиденды и купоны на банковский счёт можно только у нескольких брокеров (ВТБ, Сбербанк, Уралсиб, БКС).

- Если закрыть счёт раньше чем через 3 года, налогооблагаемый финансовый результат будет рассчитан по каждому году и рассчитанные налоги придётся уплатить с пенями как будто бы вы не платили налог по обычному брокерскому счёту (КСЦБ/150 за каждый день просрочки, т.е. примерно 8,5%г сейчас).

Как получить вычет:

- Перед закрытием счёта запросить справку из налоговой, что вы все эти годы, которые у вас был ИИС, не обращались за вычетами на взносы на ИИС.

- Принести эту справку брокеру перед закрытием счёта.

Нюансы использования ИИС

- 2021-11-27: ВТБ с лета начал удерживать налог на дивиденды при зачислении на ИИС.

- По итогам года финансовый результат не рассчитывается и налог на него не удерживается на обоих ИИС.

- Тип счёта определяется только фактом запроса у налоговой вычета на взносы. Пока не запросили — можете думать, какой вариант вам выгоднее. Но вычет на взносы можно забрать только за последние три года.

- Убыток, рассчитанный при закрытии ИИС, нельзя ни сальдировать с другими брокерскими счетами, ни перенести на будущее даже по другому ИИС.

- Можно перевести ИИС от одного брокера к другому, но это весьма дорогая и жутко бюрократическая процедура (с беготнёй с кипой бумаги между обоими брокерами, а точнее даже их депозитариями), а отводится на неё всего месяц.

- Если вы случайно открыли второй ИИС — придётся закрыть первый, причём в течение месяца. Иначе лишитесь права на вычет по обоим.

- При закрытии ИИС-А можно перевести ценные бумаги на обычный брокерский счёт, тогда при их продаже можно воспользоваться трёхлетней льготой. Лучше если этот счёт будет у того же брокера, ибо предыдущий пункт. Перевод бумаг всё равно не бесплатный, как правило от 300 до 1500р за одно наименование.

- Закрывать ИИС через 3 года не обязательно, льготы действуют бессрочно (пока).

- 3 года отсчитываются от даты договора на открытие ИИС.

- Как вы будете распоряжаться деньгами, зачисленными на ИИС, никого не волнует.

- Если у вас небольшие доходы, получение купонов и дивидендов на банковский счёт с последующим возвратом на ИИС позволяет включить в вычет и их. Если вы их получаете сразу на ИИС, то указать их в декларации для получения вычета не получится.

- При получении купонов по облигациям на ИИС, они не облагаются налогом. Однако разные брокеры реализуют это по-разному. Одни — зачисляют купон без удержания налога, в случае ИИС-А удерживая налог при закрытии счёта. Другие — удерживают налог при выплате, а при закрытии ИИС-Б — возвращают излишне удержанный налог. Однако возможна ситуация, что брокер этот налог возвращать не будет, тогда это можно сделать только через налоговую и только за последние 3 года, т.е. при более долгом сроке существования ИИС-Б льгота по НДФЛ с купонов ранних лет «сгорит». Поэтому уточняйте порядок удержания налога перед открытием ИИС. Удержание при закрытии — однозначно выгоднее.

Льгота по долгосрочному владению ценными бумагами (ЛДВ)

- 2022-01-11: Добавил оговорку про неясность применения ЛДВ к индексации номинала ОФЗ-ИН.

Она же трёхлетняя льгота, она же инвестиционный налоговый вычет, предусмотренный пп. 1 п. 1 ст. 219.1 НК РФ.

Представляет собой налоговый вычет на доход от продажи ценных бумаг, бывших в собственности больше 3-х лет, в размере 3Мр за каждый полный год владения каждым наименованием бумаги. Только для бумаг, обращающихся на российских биржах. Не работает на ИИС.

Как получить. После продажи бумаг направить брокеру заявление на применение льготы. Заявление требуется по закону. Вменяемый брокер сам пришлёт вам сообщение, что ваша сделка попадает под льготу и приложит форму заявления. Останется только подписать и отдать.

Точный алгоритм расчёта размера льготы можно узнать здесь.

Пока неясно, подпадает ли под ЛДВ индексация номинала ОФЗ-ИН. Налоговый кодекс неоднозначен, официальных разъяснений пока нет. По крайней мере некоторые брокеры считают, что подпадает.

Льгота на доход от продажи бумаг высокотехнологичного сектора

Даже писать не буду. И льгота до 22-го года, и в списке попадающих под неё бумаг — очевидный шлак из 5-го эшелона.

Возможность зачесть убытки предыдущих лет

Если в какой-то год вы получили убыток по брокерскому счёту на фондовом или срочном рынке (но не на валютном!), то в следующий прибыльный год вы можете уменьшить налогооблагаемый доход на размер этого убытка.

- Возьмите у брокера справку об убытках (единой формы нет, каждый брокер выдаёт по-своему; у Промсвязи, например, просто «у такого-то такого-то в такой-то год по брокерскому счёту столько-то убытка», Открытие присылает пару десятков листов А4 с подробными расчётами) за этот год.

- В прибыльном году напишите декларацию, перечислив доходы по брокерским счетам (из 2-НДФЛ от брокера) и указав в разделе убытков прошлых лет сумму убытка. Приложите справки о доходах и об убытках.

- «Неиспользованную» часть убытка можно переносить на последующие годы в течение 10 лет.

- Декларацию писать обязательно, сам брокер в следующем году ваши убытки от предыдущего учесть не может.

- Дивиденды не учитываются, с них налог платится всегда.

- Убыток считается и переносится отдельно по фондовому (ФР/ЦБ) и срочному (ФИСС/ПФИ) рынкам. По итогам года брокер уменьшает доход с одного рынка на убыток с другого, а вот на последующие годы они переносятся раздельно.

- ОСТОРОЖНО! Убыток переносится на последующие годы, а не на предыдущие. Если вы в 2019г зафиксировали 10Мр прибыли, и тут же купили на них что-то, что в 2020г обесценилось в ноль, деньги на 1,3Мр налога вам найти придётся.

Возможность зачесть убытки с другого брокерского счёта

Если на одном брокерском счёте вы получили убыток, а на другом — прибыль, то вы можете уменьшить прибыль на размер убытка.

Не работает для ИИС. На нём прибыль/убыток рассчитываются только в момент закрытия.

Действовать аналогично предыдущему пункту, только вместо заполнения графы убытков предыдущих лет вы будете заполнять страницы доходов про брокерским счетам, указывая при соответствующем коде дохода размер вычета (расходов) больше размера дохода. К сожалению, форма 2-НДФЛ в этом месте не совпадает с формой декларации, и придётся посидеть с калькулятором и листом расчёта НДФЛ от брокера, чтобы всё корректно перенести в декларацию.

Льготы по облигациям

- Не облагается налогом курсовая переоценка стоимости облигаций Минфина в валюте. Пусть вы купили облигацию по цене номинала в 1000$ при курсе 1$=60р, а в день погашения курс был 1$=70р. Если это была облигация Минфина, то налог вы не заплатите. Для других облигаций он будет ( 7 0 × 1 0 0 0 − 6 0 × 1 0 0 0 ) × 1 3 % = 1 3 0 0 р .

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.

Как налоговые льготы зависят от срока владения ценными бумагами

Государство стимулирует инвесторов, которые инвестируют на долгосрок. Например, в России ввели льготу на долгосрочное владение ценными бумагами (ЛДВ), с ее помощью можно сэкономить на налоге с дохода. Различают три вида льготы в зависимости от срока владения активами.

ЛДВ более года — на ценные бумаги, которые обращаются на Мосбирже и относятся к высокотехнологичному сектору экономики.

Важно! Льгота действовала до 31.12.2022. С 1.01.2023 минимальный срок владения бумагами высокотехнологичных компаний для получения льготы должен был увеличиться до пяти лет. Но 21.11.2022 президент подписал закон о продлении льготы еще на пять лет.

ЛДВ более трех лет — на ценные бумаги, которые обращаются на бирже. С помощью льготы можно вывести из налоговой базы доходы до 3 млн ₽ за каждый год владения активом.

ЛДВ более пяти лет — на бумаги российских и иностранных компаний.

ЛДВ распространяется на облигации, инвестиционные паи ПИФов, акции, в том числе индексных фондов. Нельзя воспользоваться льготой при владении валютой, драгоценными металлами, срочными контрактами.

Виды дохода, к которым применяются льготы на долгосрочное владение:

- положительная разница при продаже активов на вторичном рынке;

- погашение и амортизация облигаций;

- положительная разница при оферте облигаций или принудительном выкупе акций.

Льгота на долгосрочное владение ценными бумагами более года

Условия для получения льготы:

- вхождение ценных бумаг в специальный перечень Мосбиржи;

- приобретение бумаг после 1.01.2015;

- владение бумагами минимум один полный год.

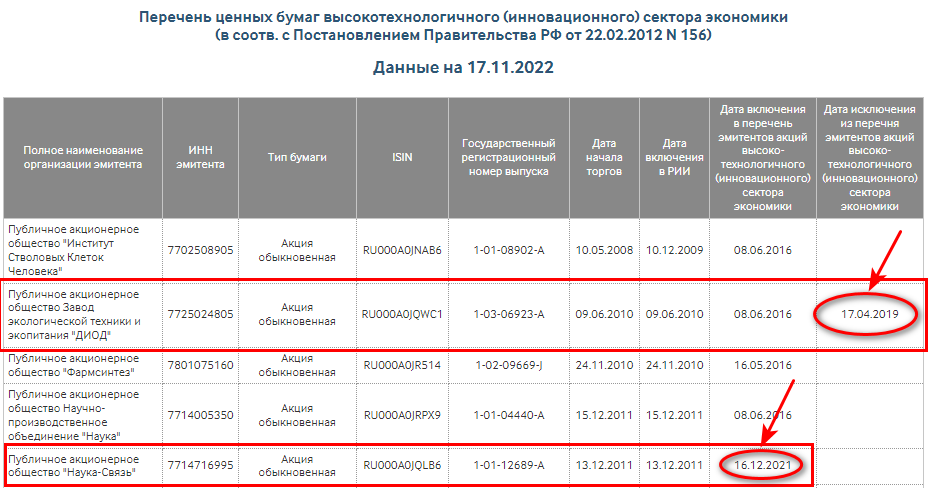

В перечне нужно обращать внимание на дату включения ценной бумаги в список и дату исключения из него. Льгота действует только в случае, если инвестор купил актив не раньше даты включения и продал не позднее даты исключения.

К примеру, инвестор может воспользоваться льготой, если продал акцию Завода «ДИОД» до 17.04.2019 и купил акцию «Наука-Связь» после 16.12.2021 (Источник: сайт Мосбиржи)

Разберем на примере, как правильно рассчитать полный год владения для получения льготы.

Пример

Инвестор 17.11.2021 купил облигацию «Максима Телеком» из высокотехнологичного сектора экономики. Последний день полного года владения — 16.11.2022. День, когда облигацию можно продать и получить льготу, — 17.11.2022 или позже.

Льгота на долгосрочное владение ценными бумагами более трех лет

Условия для получения льготы:

- обращение на Московской и Санкт-Петербургской биржах;

- отнесение активов к классу акций российских и зарубежных компаний, паев открытых ПИФов;

- приобретение бумаг после 1.01.2014;

- владение бумагами минимум три полных года;

- реализация активов с брокерского счета, а не с ИИС.

Налоговый вычет по трехлетней льготе равен положительному финансовому результату от реализации или погашения ценных бумаг. Но его размер ограничен и рассчитывается по формуле:

предельный размер налогового вычета = количество лет владения × 3 млн ₽.

Пример

Инвестор 15.11.2019 купил 1 000 акций компании «ФосАгро» по цене 2 433 ₽ за штуку — на 2 433 000 ₽. 17.11.2022 продал весь пакет при цене 6 525 ₽ за штуку — на 6 525 000 ₽.

Полученный финансовый результат: 6 525 000 – 2 433 000 = 4 092 000 ₽.

Максимальный результат, который не облагается НДФЛ: 3 года × 3 000 000 = 9 000 000 ₽.

Инвестору не нужно платить НДФЛ с дохода, потому что финансовый результат меньше предельного за три года.

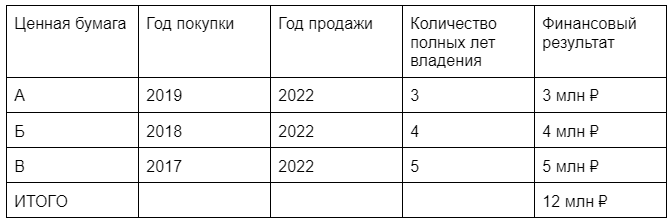

Если инвестор реализует ценные бумаги, которые были в его собственности разный срок, предельный вычет определяется по формуле средневзвешенной величины. Рассмотрим на примере.

Исходные данные по сделкам инвестора

Максимальный финансовый результат, который не облагается НДФЛ:

(3 × 3 000 000 + 4 × 4 000 000 + 5 × 5 000 000) / 12 000 000 × 3 000 000 = 12 500 000 ₽.

Инвестор не заплатит НДФЛ, так как финансовый результат в 12 млн ₽ меньше предельного.

Важно! Если инвестор владеет активами одного эмитента с разными датами покупки, для расчета дохода используется метод ФИФО — «первым пришел и первым ушел». Сначала считается доход по бумаге, которую купили первой, потом второй и т. д.

Трехлетнюю ЛДВ называют альтернативой ИИС типа Б. Оба инструмента позволяют не платить НДФЛ. Но для ЛДВ надо выдержать срок три года, только потом можно продать ценные бумаги. С ИИС типа Б активы можно продать и раньше. В этом случае не надо платить НДФЛ. Главное условие — ИИС не должен быть закрыт раньше трехлетнего срока.

Есть способ воспользоваться льготой по ИИС типа А и ЛДВ. Для этого через три или более лет можно закрыть ИИС, но не продавать с него активы, а перевести их на обычный брокерский счет. Трехлетний срок владения будет отсчитываться с даты покупки бумаг на ИИС.

Льгота на долгосрочное владение ценными бумагами более пяти лет

Инвестор имеет право на освобождение от уплаты НДФЛ с финансового результата при условии владения ценными бумагами российских и зарубежных компаний более пяти лет. Активы должны быть приобретены не раньше 1.01.2011.

Нормативное обеспечение пятилетней льготы:

Вопросы возникают по акциям с датой покупки до 2014 года, а также по следующему налоговому требованию : для получения льготы акции должны входить в уставный капитал организации, и эмитент должен иметь активы в виде недвижимости на территории РФ, но не более 50% от их общей величины.

Многие брокеры отказывают в льготе, если инвестор не дает справку от эмитента о структуре активов и месте их расположения. Пока официальных разъяснений от налоговой службы нет.

Инвестор с доходов от инвестиций платит НДФЛ. Он может уменьшить налог до 0, если будет соблюдать условия долгосрочного владения ценными бумагами. Возможны три варианта сроков: год, три года и пять лет. По каждому варианту есть ограничения, поэтому инвестор должен внимательно изучить условия, чтобы правильно применить льготу.

Важно! Чтобы начать инвестировать и получать льготы, нужен надежный брокер, например, «Ак Барс Финанс».

Мы часто публикуем материалы для инвесторов. Возможно, вам будет интересно узнать:

Налоговая льгота на долгосрочное владение ценными бумагами на брокерском счете

В этой статье расскажем, что такое налоговая льгота на долгосрочное владение ценными бумагами (ЛДВ) и как с ее помощью снизить налог на инвестиции. Кто может претендовать на льготу и как ее получить. Разберем примеры, как максимально освободить инвестиционную прибыль от налогообложения. Приведем перечень необходимых документов для получения ЛДВ.

Что такое льгота на долгосрочное владение ценными бумагами

Льгота на долгосрочное владение ценными бумагами (ЛДВ) — это вид инвестиционного налогового вычета для частных инвесторов, зарабатывающих на фондовой бирже.

Льгота рассчитана на долгосрочные инвестиции и предполагает существенное снижение налоговой нагрузки или полное освобождение от уплаты НДФЛ с инвестиционной прибыли, полученной на брокерском счете. Это позволяет инвестору более свободно распоряжаться своими деньгами.

Правила применения налогового вычета по ценным бумагам

Для того чтобы с помощью льготы освободить инвестиционную прибыль от НДФЛ, следует учесть ряд налоговых условий.

- Льгота долгосрочного владения распространяется на доход от продажи обращающихся ценных бумаг, допущенных к торгам на российских биржах, а также паев открытых паевых инвестиционных фондов (ОПИФ).

- На момент продажи ценные бумаги и паи ОПИФ находились у владельца непрерывно не менее трех полных лет. Если бумагу продали раньше, то льготу применять нельзя.

В расчет берется именно прибыль, а не доход — положительная разница между ценой покупки и ценой продажи актива.

Обращающиеся ценные бумаги — это допущенные к торгам бумаги, для которых в течение трех месяцев подряд до их продажи рассчитывалась рыночная стоимость (хотя бы один раз).

Льготой обеспечиваются следующие ценные активы:

- отечественные акции, облигации, биржевые ПИФы, обращаемые на российских биржах;

- иностранные акции, облигации, ETF, допущенные к торгам на Московской или СПБ фондовых биржах;

- инвестиционные паи ОПИФ, управляемые российскими управляющими компаниями.

Кроме этого, ЛДВ распространяется на доход от валютной переоценки, который тоже облагается налогом. Например, инвестор купил акцию за 100 долларов США и через два года ее продал за 120 долларов. На момент покупки доллар стоил 62 рубля, а на момент продажи — 83 рубля. Таким образом, кроме прибыли от прироста цены актива инвестор получил выгоду от курсовой разницы. Льгота будет распространяться на всю сумму прибыли.

Может случиться, что вы продали бумаги в убыток, зато курс рубля по отношению к валюте сделки вырос, и в целом вы получили прибыль. В этом случае ЛДВ тоже можно применить.

- Ценные бумаги и паи ОПИФ поступили во владение инвестора после 1 января 2014 года.

- Налоговый вычет по ценным бумагам не распространяется на активы, реализованные с индивидуального инвестиционного счета (ИИС).

- Использовать 3-х летнюю льготу может только налоговый резидент РФ (проживающий в России не менее 183 дней в течение 12 подряд идущих месяцев).

ЛДВ не распространяется на дивиденды и купоны, доходы от сделок с необоротными активами, валютой, драгметаллами, обращаемыми бумагами, приобретенными до 1 января 2014 года, структурными продуктами и т.д.

Вычет нельзя применить, если:

- ценные бумаги торгуются на внебиржевом рынке;

- ценные бумаги недоступны на российских биржах.

Если бумаги приобретались на иностранной бирже

Отметим, что 3-х летняя льгота по ценным бумагам работает и в отношении активов, купленных на иностранной бирже через российского или зарубежного брокера. При этом способ размещения бумаг не имеет значения — будь то первичная продажа или торговля на внебиржевом рынке. Продавать иностранные бумаги можно на любой бирже, в том числе на зарубежной.

Главное, чтобы эти бумаги торговались на отечественных биржах — Московской и Санкт-Петербургской.

Например, человек купил акции компании Apple на иностранной бирже NASDAQ. На момент продажи эти акции были допущены к торгам на биржах РФ — Московской и СПБ, а значит, инвестор может применить ЛДВ при их продаже, но не ранее чем через три года.

Как определить срок владения ценными бумагами

Срок владения ценной бумагой отсчитывается с момента ее зачисления на счет депо инвестора. Если вы купили акцию, например, 17 января 2023 года, а на депозитарный счет она зачислена 18 января, то 18 число и будет точкой отсчета срока владения активом. Будьте внимательны, иногда один день может сыграть роль для отказа в вычете.

Ценные бумаги можно отдавать в заем или РЕПО, а также переводить между своими счетами и даже между брокерами — это НЕ прерывает срок владения ими.

Если ценные бумаги приобретались в разное время, у каждой из них будет свой срок владения. Понимание этого нужно для того, чтобы определить, может ли применяться ЛДВ к конкретной проданной бумаге.

Например, вы купили акцию, и она зачислена на депозитарный счет 16 мая 2020 года. 15 мая 2023 года истекает трехлетний срок владения активом. Чтобы воспользоваться вычетом продайте бумагу не ранее 16 мая 2023 года. Купили акцию 25 июня 2020 года — продавайте не ранее 25 июня 2023 года.

Если активы достались вам в качестве подарка или наследства, то срок владения ими также будет отсчитываться с даты зачисления бумаг на депозитарный счет.

Если вы унаследовали или получили в подарок ценную бумагу, то период владения этой бумагой прерывается. Срок владения не может быть унаследован вместе с активом. И для получения ЛДВ нужно воздержаться от его продажи три года.

Как рассчитать ЛДВ на инвестиции

Как сказано выше 3-х летняя льгота по ценным бумагам освобождает инвестиционную прибыль от налогообложения. Предельная сумма ЛДВ — 3 млн рублей в год, а финансовые активы нельзя продавать три года с даты их покупки. Размер освобождаемой от налога прибыли определяется как произведение числа лет владения активом на 3 млн рублей.

Таким образом, инвестиционная прибыль от продажи трехлетних бумаг, не облагаемая НДФЛ, составит 9 млн рублей (3 млн * 3 года).

Прибыль от продажи ценных бумаг, находящихся в собственности четыре года, освобождается от налога в размере 12 млн рублей (3 млн * 4 года), пять лет — 15 млн и так далее.

Если после применения ЛДВ остается прибыль, она должна облагаться налогом по ставке 13% или 15%.

Пример расчета налога с использованием льготы на долгосрочное владение

Инвестор купил акции в июне 2019 года, потратив на них 5 млн рублей. Через три года рыночная стоимость выросла. В июле 2022 года акции были проданы за 15 млн рублей.

НДФЛ = 130 тыс. руб. (15 млн — 5 млн — 9 млн)* 13%, где

15 млн — доход от реализации активов;

5 млн — цена, по которой куплены акции;

10 млн — положительный финансовый результат;

9 млн — налоговый вычет по ценным бумагам.

Если активы проданы в одном году, но с разными сроками владения, расчет усложняется. Например, в 2022 году инвестор продал пакеты ценных бумаг, которые:

купил за 7 млн рублей, через три года продал за 12 млн рублей;

купил за 7 млн, через четыре года продал за 14 млн;

купил за 8 млн, держал пять лет продал за 17 млн.

Рассчитаем ЛДВ как произведение коэффициента срока владения бумагами (Кцб) и фиксированного вычета по ценным бумагам:

Кцб * 3 млн рублей

Определим коэффициент Кцб, который зависит от размера доходов от реализации (погашения) всех активов в налоговом периоде.

(12 * 3) + (14 * 4) + (17 * 5) / (12 + 14 + 17) = 4,12, где

В числителе — произведения доходов от продажи льготных бумаг и количества лет владения ими, которые затем складываются.

В знаменателе — сумма доходов от продажи ЦБ с разными сроками владения, включая накопленный купонный доход, полученный при продаже облигаций. В доходы не включаются купоны и дивиденды, полученные во время владения этими активами.

Таким образом, размер льготы долгосрочного владения = 12,36 млн рублей (3 млн * 4,12). Это значит, что прибыль, полученную от продажи ценных бумаг с разными сроками владения можно уменьшить на 12,36 млн рублей.

Итак, инвестор может снизить общую сумму дохода от продажи ценных бумаг на стоимость их покупки + на ЛДВ.

Налоговая база = 8, 64 млн р. (43 млн — 22 млн -12, 36 млн)

Налог рассчитывается по двум ставкам — 13% и 15%

5 млн * 13% = 650 тыс. р.

3, 64 млн * 15% = 546 тыс. р.

НДФЛ к уплате = 1, 196 млн р. (650 тыс. + 546 тыс.)

Как НДФЛка избавила клиента от налоговых претензий

Брокер начислил большую сумму НДФЛ с продажи ценных бумаг, но не удержал из-за нехватки денег на счету клиента. Дело дошло до ФНС, и на сумму налоговой задолженности стали начисляться пени. Клиент был не согласен с расчетами брокера и обратился за помощью в наш сервис.

В период с августа 2015 года по июль 2018 года Виктор приобрел 70 000 акций «Аэрофлота». С июля 2018 года по декабрь 2020 года он продал все акции разными партиями.

При расчете финансового результата за 2020 год брокер не применил льготу долгосрочного владения на том основании, что бумаги использовались в сделках РЕПО. Брокер не смог удержать налог и сообщил об этом в ФНС. После 01.12.2021 года на сумму задолженности стали начисляться пени, а Виктор получил письмо с судебным взысканием.

Эксперт установил, что 30 000 акций, проданных в 2020 году, были в собственности клиента более 3-х лет. Прибыль от реализации этих бумаг составила 1,7 млн рублей. Благодаря применению ЛДВ вся сумма прибыли была освобождена от налога в сумме 221 тыс. рублей, а клиент — от задолженности и штрафных санкций.

Как выгоднее использовать ЛДВ

Мы рассказали, что от срока владения активами зависит размер налогового вычета. Рекомендуем до продажи бумаг проверить финансовый результат.

Если расчет даже с применением ЛДВ показал большую прибыль от продажи, вы можете продать финансовые инструменты в разные годы.

Покажем на примере

Предположим, вы купили акции в январе 2020 года, а в феврале 2023 года решили их продать. Согласно предварительному анализу рыночных цен, прибыль от продажи составит 22 млн рублей. С учетом ЛДВ прибыль уменьшится до 13 млн рублей (22 млн — (3 млн * 3 года)).

5 млн * 13% = 650 тыс. рублей

8 млн * 15% = 1,2 млн рублей (прогрессивная ставка 15% к доходу свыше 5 млн рублей)

Итого: 650 тыс. + 1,2 млн = 1,85 млн рублей.

Налог получился большой и чтобы его не платить можно продать часть акций в 2023 году, применив налоговый вычет по ценным бумагам в размере 9 млн рублей. Вторую часть удержите на год дольше (четыре года) и продайте в 2024 году. Лимит ЛДВ в 2024 году будет уже 12 млн рублей. Прибыль распределится так:

За 2023 г. — 9 млн — 9 млн = 0, налога нет

За 2024 г. — 13 млн — 12 млн = 1 млн (прибыль)

Благодаря льготе вы заплатите 130 тыс. рублей НДФЛ за 2024 год (1 млн * 13%) вместо 1,85 млн рублей с дохода от продажи этих бумаг.

Как получить 3-х летнюю льготу по ценным бумагам, если есть ИИС

Если вы торгуете с индивидуального инвестиционного счета (ИИС), то льготу на долгосрочное владение ценными бумагами использовать нельзя. ИИС — это другой финансовый инструмент с другими, установленными Налоговым кодексом льготами. Тем не менее у инвестора есть возможность получить ЛВД в будущем, если он решит закрыть ИИС и перевести бумаги на брокерский счет. Срок владения активами в случае их перевода в рамках смены счетов (ИИС-брокерский счет) сохраняется. Закрывать ИИС желательно при условии, что счет был активен три года, иначе пропадут ваши налоговые вычеты.

Так вы сможете воспользоваться двумя льготами:

- вычетом на ИИС;

- ЛДВ при продаже бумаг с нового брокерского счета сроком владения от трех лет.

Например, вы решили закрыть ИИС, который действовал более трех лет. Вы выбрали вычет типа Б, а значит, ваш доход от торговли активами после закрытия ИИС освобождается от налогов. После закрытия ИИС вы думаете перевести активы на обычный брокерский счет. При переводе бумаг с ИИС (при его закрытии) на брокерский счет срок владения не прерывается. Прибыль от продажи таких бумаг с брокерского счета можно уменьшить на налоговый вычет — трехгодичку.

Как получить льготу долгосрочного владения

Льгота на долгосрочное владение ценными бумагами предоставляется инвестору налоговым агентом (брокером или УК) или через декларацию 3-НДФЛ, поданную в свою инспекцию.

Налоговый агент предоставляет вычет по вашему заявлению. После продажи бумаг он не будет удерживать НДФЛ с вашего дохода. Брокер сам рассчитает срок владения активом, размер вычета и предоставит вам расчет.

Если по каким-то причинам брокер удержал с вас НДФЛ без учета льготы, за возвратом излишне удержанного налога нужно обратиться в ИФНС по месту вашей регистрации.

К декларации приложите бумаги, подтверждающие ваше право на ЛДВ. Перечень необходимых документов мы приведем ниже. После камеральной проверки декларации, которая займет до трех месяцев, излишне уплаченный НДФЛ вернется на ваш счет реальными деньгами. Срок возврата денег — 30 дней с момента принятия положительного решения. Таким образом, с момента приема декларации возврат налога следует ожидать до четырех месяцев. В случае отказа по причине, указанной в решении ФНС (неверно заполненная декларация, неполный пакет документов и т.п.) придется заново подавать отчет и документы.

Закажите услугу «Успешное решение» от НДФЛки — это лучшее решение нестандартных, сложных проблем инвестора с финансово-налоговыми последствиями. Не тратьте свое время на общение с налоговой. Доверьтесь профессионалам, которые всеми силами приведут вас к успеху!

Как НДФЛка помогла вернуть 2 млн рублей налога

В 2021 году Сергей продал 6 000 акций «Лукойла» на 35,5 млн рублей. Бумаги были куплены в период с 2013 по 2018 год. При переводе денег с брокерского на банковский счет, брокер удержал подоходный налог в размере 3,6 млн рублей. Сумма вышла огромная, и Сергей обратился в НДФЛку с просьбой проверить правильность расчетов.

Эксперт изучил документы и нашел возможность уменьшить сумму НДФЛ на 2 млн рублей. Клиент был удивлен — неужели брокер мог так просчитаться. Брокер не просчитался. Доход от продажи бумаг он снизил на сумму их покупки и с разницы рассчитал 13%. При расчете налоговой базы брокер не учел трехлетнюю налоговую льготу, так как Сергей не подал ему заявление на предоставление ЛДВ.

Налоговый эксперт подготовил и отправил декларацию за 2021 год в ФНС. В итоге на счет клиента вернулись деньги в сумме 2 млн рублей.

Снизить прибыль за счет налоговой льготы и вернуть НДФЛ можно в течение трех лет после продажи бумаг. При условии, что брокер не применял ЛДВ при расчете налоговой базы за эти периоды.

Например, в 2023 году вы можете подать декларацию 3-НДФЛ и вернуть налог за 2022, 2021 и 2020 годы, если в эти периоды вы продавали активы и не использовали налоговый вычет по ценным бумагам. Если подать декларацию за 2020 год в 2024 году, то будет поздно и налог за 2020 год вам не вернут.

Получить вычет и вернуть налоги за три предшествующих года можно только через ФНС. Брокер предоставляет льготу только за текущий период.

Если вы торговали бумагами через иностранного брокера, то можете получить налоговый вычет только через ФНС. Иностранный брокер не является налоговым агентом в России и не предоставляет налоговых льгот. Помните, что в случае торговли через иностранного брокера декларация является обязательной. В ней необходимо отразить доход от сделок с финансовыми активами. Если после применения ЛДВ останется прибыль, то с этой прибыли инвестор самостоятельно уплачивает налог.

Если вы уже задекларировали доход по зарубежному брокерскому счету за 2020, 2021 и 2022 годы без учета ЛДВ, то вы можете сделать перерасчет налога, подав корректировочную декларацию. Эксперты сервиса НДФЛка помогут вам это сделать.

Как НДФЛка снизила налог клиента на 885 тыс. рублей

Лариса обратилась в сервис для расчета финансового результата по счету у брокера BROKERCREDITSERVICE (CYPRUS) LIMITED и составления декларации. В ходе работы эксперт увидел возможность применить льготу на долгосрочное владение ценными бумагами, что позволило сэкономить на налоге 885 тыс. рублей.

Документы на получение налоговой льготы для инвесторов

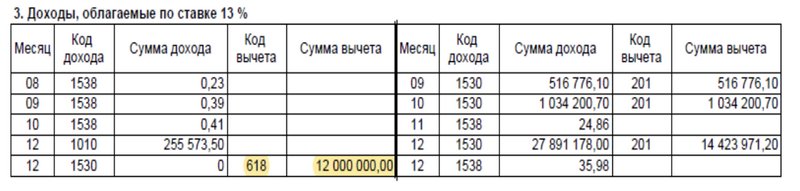

Если вы решили воспользоваться вычетом через брокера, подайте ему заявление. Вы можете проверить, применил ли брокер налоговую льготу, запросив у него справку по форме 2-НДФЛ. В ней должен быть код вычета 618.

Справка о доходах и сумме вычета за долгосрочное владение (фрагмент).

Если у вас несколько брокеров, то заявление нужно подать на имя каждого.

Общая сумма годовой льготы, полученная у всех брокеров, не должна превышать допустимую сумму ЛДВ. Иначе инвестору придется пересчитать налоговую базу за год, в котором допущено превышение и доплатить налог.

При обращении в ФНС за вычетом необходимо подготовить следующие документы:

- Налоговая декларация 3-НДФЛ за год, в котором возникла прибыль от продажи подпадающих под льготу ценных бумаг. Декларации на вычет можно подавать за три предыдущих года, за каждый год — своя декларация. за период с даты покупки до даты продажи ценных бумаг.

- Налоговый регистр или расчет-детализация НДФЛ от брокера.

- Расчет суммы вычета на основании брокерского отчета (рассчитывает инвестор).

- Справка 2-НДФЛ за отчетный год о сумме доходов и уплаченных через брокера налогов (выдает российский брокер).

Использование льготы на владение ценными бумагами от трех лет дает хороший результат. Инвестор может значительно снизить НДФЛ или полностью освободить от налогообложения прибыль от продажи ценных активов законным способом.

Как НДФЛка освободила инвестиционный доход от налогообложения

В 2021 году Артем сменил брокера и перевел свои активы из «Сбера» в «БКС».

Клиент не сообщил «БКС» данные о закупочной стоимости переданных бумаг. В итоге новый брокер удержал налог со всей суммы дохода от продажи этих активов. Клиент обратился в наш сервис для пересчета НДФЛ за 2021 год, представил документы о цене покупки и др.

В ходе работы эксперт выявил, что Артем владеет частью бумаг ПАО «Московская биржа» более 3-х лет. Доход от продажи этих активов составил 3,2 млн рублей, а стоимость приобретения — 2,9 млн рублей. По данной позиции возникла прибыль 300 тыс. рублей , а НДФЛ к уплате составил 39 тыс. рублей (300 тыс. * 13%).

Эксперт заполнил декларацию 3-НДФЛ, где к полученной прибыли применил льготу долгосрочного владения, и вся сумма прибыли была освобождена от налога. Декларация была направлена в ФНС. Сумма излишне удержанного брокером НДФЛ была зачислена на счет клиента.

Если в вашем инвестиционном портфеле были ценные бумаги или паи ОПИФ, обращаемые на организованных торгах, приобретенные после 01.01.2014 года и проданные по истечении 3-х летнего срока владения, вы можете обратиться в НДФЛку для подготовки декларации на получение инвестиционного вычета.