Книга доходов и расходов для ИП на ОСНО

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

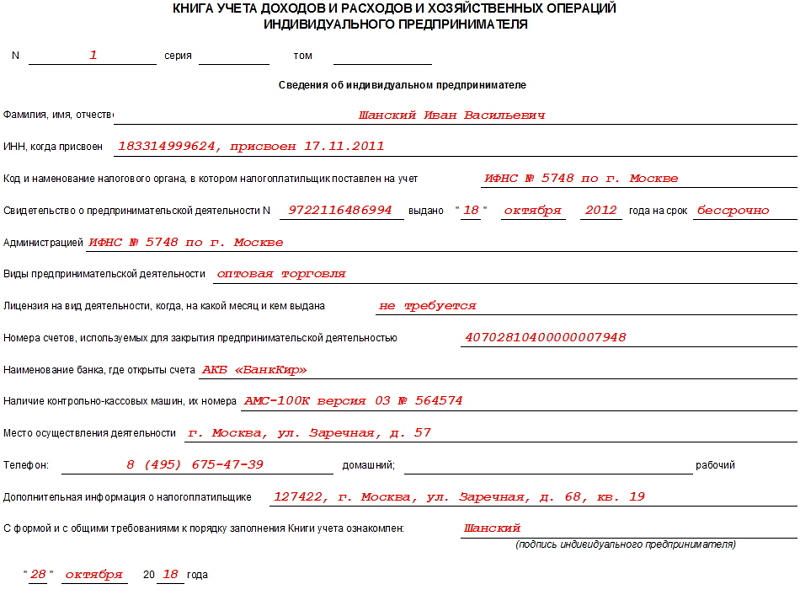

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

КУДиР для ИП на УСН — заполнение и ведение в 2023 году

КУДиР – это документ для предпринимателей, применяющих УСН, на основании которого они составляют декларацию и уплачивают налог. В статье разъясним, что в ней фиксируется и как правильно заполняются графы. Покажем КУДиР 2022 УСН образцы заполнения при разных вариантах налогообложения. А также рассмотрим, какие грозят наказания при неправильном ведении, оформлении или отсутствии книги.

Кто должен заполнять КУДиР

Книгу расходов и доходов обязаны вести предприниматели и организации, выбравшие УСН «доходы» и «доходы минус расходы». То, что ее с 2013 года не надо визировать в ИФНС от обязанности не освобождает.

Налоговая инспекция имеет право потребовать КУДиР 2022 УСН 15% и 6% для проверки правильности исчисления налога по декларации. Также ее могут проверить ПФР для контроля превышения нормируемых отчислений предпринимателя. С сумм дохода свыше 300 тыс. ИП платят фиксированные взносы плюс 1%.

Общие правила оформления и заполнения КУДиР

Книга учета доходов и расходов предпринимателя на УСН заводится каждый год – отдельный налоговый период. В ней отражаются все операции по деятельности компании, учитывая ст. 346.15 и 346.16 Налогового кодекса.

Как вести КУДиР при УСН? Вести книгу разрешается в бумажном и электронном формате. Типографский журнал надо прошить и заверить в начале года. Скачать КУДиР по УСН можно на официальном сайте ФНС, на информационно-справочных порталах. Электронная книга распечатывается и прошивается после окончания налогового периода. Для КУДиР УСН бланки единые для всех видов упрощенного режима налогообложения, независимо от формы предпринимательства – ИП или ООО. Когда будете КУДиР УСН скачивать, обратите внимание на дату. Форма несколько раз менялась. Последняя редакция должна быть от 22.10.2012г.

Операции вносятся в книгу по хронологии оформления. Если сделок или расходов не было, то графы заполняются нулями. Она предоставляется только по требованию ИФНС. Но предприниматели обязаны хранить ее 4-11 лет.

Обратите внимание

Доходы и расходы, относящиеся к общему режиму налогообложения (ст.346.15 п. 1.1), в КУДиР для ИП на УСН не включаются.

Что отражать в КУДиР

В книгу заносятся хозяйственные операции по кассе и расчетному счету, произведенные в текущем году согласно ст. 346.15 и 346.16 Налогового кодекса. Предприниматели, выбравшие налогообложение «доходы-расходы» заносят в КУДиР 2022 УСН 15% расходы, не предусматривающие оплаты:

- износ основных средств по установленным нормам;

- убытки прошлых лет.

В КУДиР УСН Доходы эти статьи не включаются.

Как прошивать книгу

Бумажный формат прошивается, как только журнал заводится. Перед этим листы нумеруются. Правила оформления КУДиР в электронном варианте разрешают распечатывать в конце года и заверять ее до сдачи отчетности. В типографской книге шилом делают отверстия, не затрагивая обложку. Распечатанные листы протыкают все. Затем иголкой 3-4 раза (оставив 4-5 см запаса начала нитки) сшивается книга, концы завязываются.

На обороте последней страницы на узелок приклеивается бумажка, но хвостик длиной 2-3 см должен оставаться не заклеенным. На ней пишется количество страниц (цифрами и прописью) и дата. Затем ставится подпись ИП так, чтобы ее часть попадала на страницу. Также ставится печать, если она есть.

Штрафы за неверное ведение КУДиР

Книга учета доходов и расходов заполняется для налогового учета. Согласно ст.120 НК, за нарушения при внесении записей первичный штраф 10 тыс. руб. Но если обнаружится, что в других годах операции были также неправильно отражены, то санкции увеличатся в 3 раза.

Если неверное ведение книги при проверке повлекло занижение налога, то минимальное наказание 40 тыс. руб. или 20% от доначисленной суммы.

Важно

Внимательно относитесь к сохранности первичных документов. Неподтвержденные документально операции при проверке будут аннулированы. Увеличится налог, возникнут штрафы и пени.

Срок хранения КУДиР

Законодательство расходится в вопросе «сколько времени предпринимателю на УСН хранить книгу доходов и расходов». Налоговый кодекс устанавливает 4 года (ст.23 п.1 пп.8). При этом графа 401 Приказа Минкультуры № 558 от 25.08.2010г. обязывает хранить ее постоянно. Так как книга относится к регистрам бухгалтерского учета, то надо учитывать положения ст.29 закона № 402-ФЗ – минимум 5 лет.

НК РФ имеет прерогативу перед остальным законодательством. Но желательно соблюсти все сроки хранения, указанные в других актах. За нарушение предусмотрены штрафы по КоАП и Налоговому кодексу.

Важно

Статья 346.18 разрешает налогоплательщикам УСН переносить убытки на следующие налоговые периоды в течение 10 лет. Поэтому книгу желательно хранить не менее 11 лет.

Архивное хранение – это не обязательно сдача документации в специальное хранилище. Положите прошитый журнал в гараж или кладовку. Правила Приказа № 558 будут соблюдены.

Другие правила

Записи в книгу заносятся только при получении или выдаче денег, то есть доходы и расходы учитываются кассовым методом. Пример: отпустили товар покупателю, но оплата по договору через 2 недели. Заполнять КУДиР на УСН не надо после отгрузки. В тот день, когда деньги поступили на расчетный счет или в кассу, операция проводится в книге именно датой получения средств. Также поступают с расходами: товар или материалы получены, но не оплачены – проводок нет.

Важно

В КУДиР для ИП на УСН обязательно заносят авансы полученные или выданные. Принцип ведения книги – если получили или заплатили деньги, сделайте запись.

Исправления операций в бумажном формате не замазываются. ИП на УСН при заполнении КУДиР зачеркивает ошибку и рядом или ниже ставит правильную операцию. К каждой поправке надо писать объяснение и заверять его подписью ИП. На компьютере, планшете или в облачных сервисах вести книгу проще, так как она распечатывается и прошивается после окончания года. Корректировки ошибок можно внести в любой момент.

Незаполненные разделы при ведении книги в электронном формате в конце года тоже распечатываются и прошиваются вместе с другими листами.

Обратите внимание

Если предприниматель совмещает УСН с патентной системой налогообложения, открывается и ведется 2 штуки КУДиР по каждому режиму отдельно.

Книга учета доходов и расходов предпринимателями на УСН заполняется только в рублях. Копейки отбрасываются по общему правилу округления. То есть 10,50 руб. будет 10 руб., а 10,51 руб. округлится до 11 руб.

Заполнение КУДиР при УСН «доходы»

В разделе I заполняется только 1-4 графа – описание операций по полученным доходам (дата, содержание, сумма). Графа 5 остается пустой. Разделы II, III не заполняются. Пятый раздел заполняется, если предприниматель уплачивает торговый сбор. Образец заполнения КУДиР ИП УСН «доходы» приведен ниже. Суммы, на которые можно уменьшить налог, при упрощенном налогообложении 6% суммы, вносят в раздел IV.

Как вести КУДиР при УСН 6%:

- Заполнять в хронологическом порядке поступления в кассу или на расчетный счет. Получение кредитов, внесение личных средств, перечисления из ФСС на оплату больничных и другие средства, которые не связаны с продажами, не учитываются (КУДиР УСН образец по примеру ниже).

- Соблюдая последовательность дат, вносить обязательные и добровольные перечисления в Фонды страхования за себя и сотрудников – ПФР, ФМС, ФСС.

Оплату больничных листов в КУДиР УСН Доходы 2022 г. можно вносить только ту, которую предприниматель перечислял из собственных средств, то есть за 4-ый и последующие дни болезни.

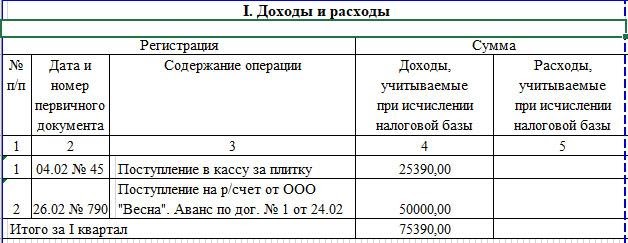

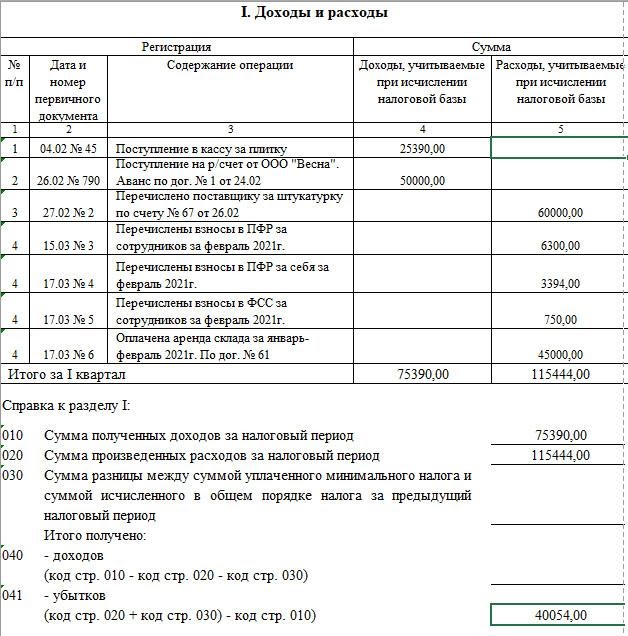

Пример заполнения КУДиР УСН Доходы 6%

ИП Савраскин Олег Сергеевич в 1 квартале 2022 совершил семь операций:

- Отгрузил керамическую плитку 04.02 на сумму 25 390,42 руб. и получил за нее наличные деньги в этот же день.

- Отпустил со склада 15.02 наличник на сумму 6 453, 78 руб. с отсрочкой оплаты.

- Заключил договор с ООО «Весна» на поставку штукатурки 24.02. на сумму 105 000,00 руб.

- Получил 26.02 аванс от ООО «Весна» 50 000, 00 руб.

- Перечисли поставщику 27.02 за штукатурку 60 000,00 руб.

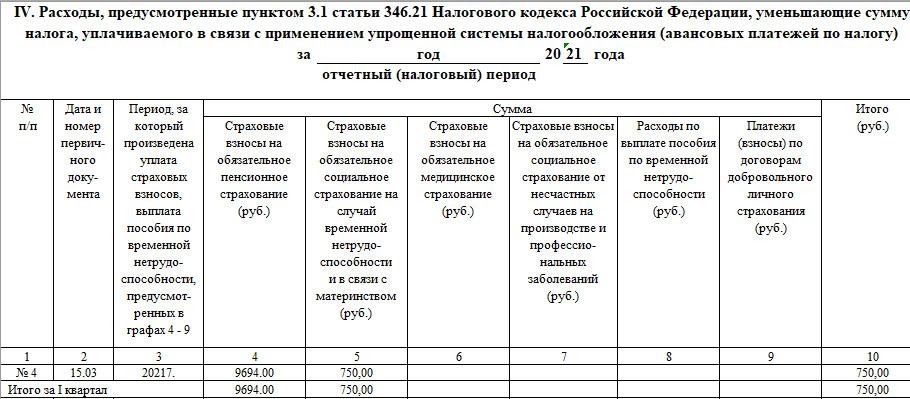

- Оплатил 15.03 взносы в ПФР и ФСС за работников 6 300, 00 руб. и 750,00 руб., за себя 3394,00 руб.

- Перечислил 17.03 арендную плату за январь, февраль 45 000,00 руб.

- Получил банковский кредит 26.03 в сумме 500 000 руб.

По всем операциям ИП Савраскин О.С. заполнит в КУДиР ИП УСН 6 % четвертую графу I раздела только по суммам:

- 25 390,00 руб.;

- 50 000,00 руб.

В раздел IV он занесет отдельными строками оплату взносов за себя и за сотрудников (пример КУДиР УСН ниже). При упрощенной системе налогообложения налог по всем платежам в бюджет можно уменьшить только на 50%. Но законодательно заполнение КУДиР при УСН Доходы обязывает включать все платежные поручения. Суммы корректируются при заполнении декларации. Исключение – ИП без работников. Тогда предприниматель вычитает из УСН уплаченные взносы за себя в ПФР полностью.

Образец заполнения КУДиР ИП на УСН Доходы:

Заполнение КУДиР при УСН Доходы IV раздел:

Если предприниматель платит торговый сбор, то перечисленные платежи то в КУДиР ИП на УСН 6 % вносит их в V раздел. Но при условии, что налог и сбор относятся к одному бюджету. Предприниматель может быть зарегистрирован и вести деятельность в разных регионах. Тогда пятый раздел останется пустым (Письмо ФНС № ГД-4-3-14230 от 12.08.2015г.).

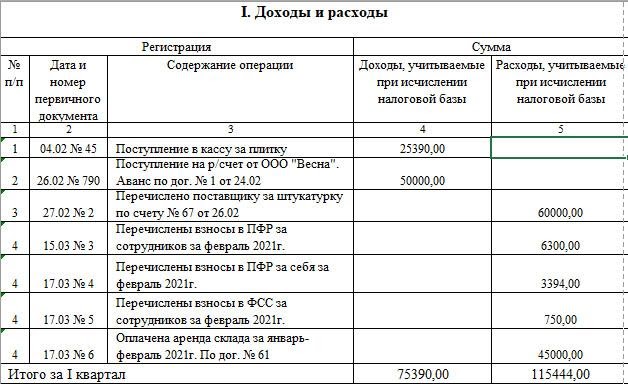

Заполнение КУДиР при УСН Доходы минус расходы

При упрощенной системе налогообложения «доходы-расходы» одновременно с полученной выручкой учитываются оплаты, произведенные контрагентом. Так как обязательные платежи входят в расходы, то в КУДиР УСН Доходы минус расходы разделы IV, V не заполняются. Все оплаченные затраты отражаются в первом разделе.

Пример заполнения КУДиР при УСН Доходы минус расходы

Образец заполнения КУДиР УСН 15 % раздела I по примеру, приведенному выше.

В КУДиР УСН Доходы минус расходы к I разделу заполняется справка, в которой по окончании года указываются итоговые цифры. Представим, что у Савраскина О.С. больше не было операций в 2022 г. Тогда образец заполнения КУДиР УСН 15 % со справкой будет выглядеть так:

То есть за год предприниматель Савраскин О.С получил убыток. Его он будет включать в расходы в течение следующих 10 лет в раздел III КУДиР для ИП на УСН 15%. Но минимальный налог – 1% от выручки все равно заплатит. Поэтому электронная КУДиР удобнее бумажной. В конце года можно подсчитать доход, вычислить минимальный налог. Затем включить такой размер убытка в КУДиР, чтобы минимум совпал с рассчитанным платежом.

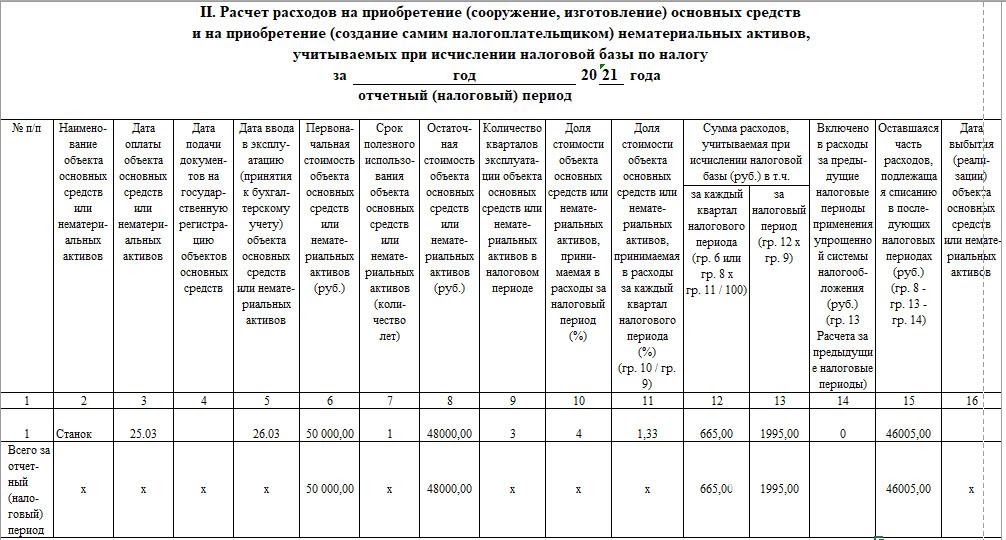

Если предприниматель для ведения деятельности использует основные средства, то информация по ним отражается в разделе II. Как заполнить КУДиР по УСН на производственное или торговое оборудование:

Для заполнения КУДиР при УСН образец сделан для производства. Но в книге можно фиксировать амортизацию офисной техники, мебели и других предметов, которые используются предпринимателем. Нельзя включать в расходы износ личного имущества. Пример – легковые автомобили. Для них действуют нормы компенсации. Или надо доказать, что машина используется исключительно для предпринимательства.

Книга учета доходов и расходов (КУДиР): кто должен вести, правила заполнения

Иллюстрация: pressfoto/freepik

Что такое КУДиР? Для чего она нужна

Книга учета доходов и расходов (КУДиР) – журнал, в котором ИП и организации ведут учет своих доходов, расходов и других обязательных показателей (например, основных средств и НМА, переносимых убытков).

Вести КУДиР нужно по следующим причинам:

Освобождение от обязанности вести бухучет.

Все экономические субъекты обязаны вести бухгалтерский учет. Эта обязанность прямо предусмотрена законом № 402 от 06.12.2011 «О бухгалтерском учете». Исключение сделано для ИП, которые ведут учет своих доходов, расходов и объектов налогообложения (пп. 1 п. 2 ст. 6 закона № 402-ФЗ). Вести учет этих показателей ИП могут в КУДиР.

Корректное заполнение налоговой декларации.

На основании данных КУДиР ИП заполняют налоговую декларацию по УСН или ЕСХН. С ее помощью можно легко рассчитать налогооблагаемую базу и вывести сумму налога к уплате.

Подтверждение отраженных в декларации доходов и расходов.

При возникновении у ИФНС вопросов относительно данных, которые содержатся в налоговой декларации, она вправе запросить у ИП или ООО на УСН книгу учета доходов и расходов. В ней, помимо сведений о полученных доходах и произведенных расходах, содержится информация о первичных документах, которые подтверждают эти данные.

Предоставление книги при получении кредита в банке.

Кроме налоговой декларации по УСН и ЕСХН, банк может запросить у ИП книгу учета доходов. Особенно актуально это для ИП на ПСН, так как они не сдают в налоговую инспекцию отчетность. И подтвердить реально полученный доход они могут только с помощью книги учета доходов (КУД).

Переведите учет и управление в компании на качественно новый уровень вместе с 1С:Предприятие 8.3. Специалисты 1С:Апрель Софт, фирмы 1С:Франчайзинг с 27 летним опытом, подберут комплексное решение для вашей компании с учетом специфики деятельности и масштабов бизнеса. Настроим вашу программу, автоматизируем учет и сдачу отчетности.

Кто обязан вести КУДиР

В обязательном порядке вести КУДиР (КУД) должны:

ИП и ООО на УСН.

Такая обязанность установлена для всех упрощенцев без исключения статьей 346.24 НК. Форма и порядок ведения этой книги также приведены в этой статье. Особенности внесения данных в КУДиР зависят от применяемого упрощенцем объекта налогообложения.

ИП на ПСН.

Предприниматели на патенте также должны вести книгу (п. 1 ст. 346.53 НК). Но в отличие от упрощенцев они заносят в нее только данные о полученных доходах. Расходы ИП на ПСН в ней не фиксируют.

ИП на ЕСХН.

КУДиР на ЕСХН, в отличие от УСН, обязаны вести только индивидуальные предприниматели. Организации от этой обязанности освобождены. Организации ведут учет показателей для расчета налогооблагаемой базы и налога к уплате на основании данных бухгалтерского учета (п. 8 ст. 346.5 НК).

ИП на ОСНО.

Также как и в случае с ПСН и ЕСХН, книгу учета на ОСНО ведут только ИП. В ней они отражают полученные доходы и произведенные расходы для целей расчета НДФЛ (п. 2 ст. 54 НК, п. 2 порядка, утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002). Компании на ОСНО книгу учета доходов и расходов не заполняют, они ведут бухгалтерский учет.

Кто не обязан вести КУДиР

Организации на ЕСХН и ОСНО.

Это связано с тем, что компании на сельхозналоге и общей системе рассчитывают налогооблагаемую базу и налог к уплате на основании данных бухучета.

Физлица и ИП на НПД.

Для самозанятых, независимо от их статуса (физлица или ИП), ведение КУДиР не требуется. Закон № 422-ФЗ от 27.11.2018 не содержит таких требований. Самозанятые при расчете налога не учитывают свои расходы. Учет полученных доходов ведется в приложении «Мой налог» с помощью формирования чеков на каждую совершенную операцию.

Форма КУДиР для разных систем налогообложения

Единой формы книги учета доходов и расходов не существует. Для каждого объекта налогообложения утверждена своя форма:

Для УСН.

Форма и порядок ведения КУДиР для упрощенной системы налогообложения установлены Приказом Минфина от 22.10.2012 № 135н (приложения 1 и 2). Заверять КУДиР в налоговой инспекции упрощенцы не должны.

Для ПСН.

Форма книги учета доходов (КУД) для ИП на патентной системе налогообложения, утверждена приказом Минфина от 22.10.2012 № 135н (приложение № 3). Этим же документом утвержден и порядок заполнения КУД (приложение № 4). Как и в случае с УСН, заверять книгу учета доходов ИП на патенте не должны (письма Минфина от 29.12.2012 № 03-11-09/100 и ФНС от 28.02.2013 № ЕД-3-3/696@).

Для ЕСХН.

Для предпринимателей на ЕСХН форма и порядок КУДиР утверждены приказом Минфина от 11.12.2006 № 169н (п. 8 ст. 346.5 НК).

Для ОСНО.

Форма КУДиР для ОСНО и порядок ее заполнения регламентированы приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. ИП могут разработать собственную форму книги, если специфика деятельности не предполагает использование указанной выше формы.

ИП на ОСНО и ЕСХН обязаны заверять КУДиР в налоговой инспекции (письмо Минфина от 16.04.2021 № 03-02-11/28766). Но на практике это сделать сложно. Часто сотрудники ИФНС отказывают в этом, ссылаясь на то, что заверять ее не нужно. В этом случае книгу для заверения в налоговую нужно направить по ТКС.

Специалисты 1С:Апрель Софт, компании 1С:Франчайзинг с 27 летним опытом, помогут вам разобраться с заполнением КУДиР и КУД, сдачей отчетности и настроят программы 1С в соответствии с вашими требованиями и пожеланиями.

Общий порядок ведения КУДиР

В целом порядок ведения всех КУДиР одинаковый. Различия предусмотрены при заполнении конкретных разделов книги. При ведении книги учета доходов и расходов нужно придерживаться таких правил:

Книга ведется на русском языке.

Книгу можно вести на бумаге или в электронной форме.

Все показатели вносятся в рублях.

На каждый год составляется отдельная книга.

Книга должна быть прошита и пронумерована.

Если книга ведется в электронной форме, то по окончании года ее нужно распечатать, прошить и пронумеровать.

Если в книге допущена ошибка, то ее исправление заверяется подписью ИП или руководителя организации с указанием даты внесения исправлений.

КУДиР ведется по всем видам деятельности ИП или организации. Если ИП на ПСН имеет несколько патентов, то по ним ведется только одна книга.

Если ИП совмещает УСН и ПСН или ЕСХН и ПСН, то он должен вести одновременно две книги: КУДиР по УСН (ЕСХН) и КУД по ПСН. Объединить эти две книги в одну нельзя.

Сведения вносятся в книгу в хронологическом порядке.

Данные в КУДиР и КУД вносятся кассовым методом, то есть после фактического получения доходов и совершения расходов.

Доходы и расходы в КУДиР отражаются в точном соответствии с первичными документами.

Если в организации есть обособленные подразделения, то отдельно выделять операции по ним в КУДиР не нужно. Книга ведется в целом по организации.

Хранить КУДиР нужно в течение 5 лет (п. 8 п. 1 ст. 23 НК).

ИП или организация могут изменить порядок ведения книги (с электронной на бумажную и наоборот), не дожидаясь окончания года (письмо Минфина от 16.01.2007 № 03-11-05/4).

Забирайте тестовый доступ в 1С-Отчетность на 30 дней

Оставьте заявку и наши эксперты свяжутся с вами!

Далее рассмотрим особенности заполнения КУДиР на УСН для обоих объектов налогообложения.

Особенности заполнения КУДиР на УСН «доходы»

ИП на УСН с объектом «доходы» заполняют только три раздела: I (без справки), IV и V.

Заполнение Титульного листа

Заполнение титульного листа, как правило, сложностей не вызывает. Придерживайтесь следующих рекомендаций:

Внесите последние две цифры отчетного периода.

Поле «Код по ОКУД» не заполняйте.

В поле «Дата» нужно указать дату начала ведения книги в обратном порядке: сначала год, потом месяц и, в конце – день (например, 23.01.01 при ведении книги с 1 января 2023 года).

В полях «Налогоплательщик», «ИНН/КПП» отразите свои данные.

В поле «Объект налогообложения» укажите «доходы».

Адрес места постоянной прописки отразите в поле «Место жительство ИП».

В поле «Номера расчетных и иных счетов» внесите все открытые счета в банках.

Заполнение раздела I

Заполняя раздел I, внесите в него:

В графе 1 укажите порядковый номер операции в хронологическом порядке, нумерация сквозная. То есть, заканчивая список операций в первом квартале цифрой «15», во втором квартале внесите первую операцию под цифрой «16».

Связано это с тем, что налоговая база по УСН рассчитывается нарастающим итогом с начала года

В графу 2 внесите дату и реквизиты первичного документа, на основании которого производится внесение записи.

В графе 3 укажите название операции.

В графе 4 укажите сумму полученного дохода.

Если в эту графу вносятся сведения о возврате аванса или оплаты, то данные нужно указать со знаком минус.

В графу 5 в обязательном порядке вносятся только два вида затрат: расходы за счет выплат из бюджета на открытие собственного дела (создание дополнительных рабочих мест) или расходы за счет субсидии на развитие малого и среднего бизнеса.

Эти расходы заносятся в КУДиР таким образом: сумма полученных доходов в виде субсидий отражается в графе 4 и графе 5. Связано это с тем, что полученное финансирование признается в доходах по мере расходования при соблюдении условий его использования.

По остальным «обычным» затратам заполнять графу 5 не нужно, но упрощенец может это сделать по собственному усмотрению.

Справку к разделу I на таком объекте налогообложения заполнять не нужно.

Заполнение раздела IV

В этот раздел нужно включить уплаченные упрощенцем страховые взносы, больничные и платежи по договорам ДЛС сотрудников. Отразить эти сведения нужно в таком порядке:

В графе 1 укажите номер операции. Количество операций должно соответствовать количеству произведенных выплат.

В графу 2 внесите реквизиты платежного поручения на уплату взносов.

В графе 3 укажите период, за который был произведен платеж.

В графе 4, 5, 6 – сумму уплаченных страховых взносов.

Примечание: с 2023 года компании и ИП уплачивают взносы по единой ставке. Но пока форму книги не поменяли, поэтому можно включить сумму взносов в любую из этих трех граф по своему усмотрению.

В графе 7 – взносы от несчастных случаев на производстве

В графе 8 укажите сумму уплаченных за ваш счет отчислений на случай временной нетрудоспособности.

В графе 9 укажите взносы уплаченные за ваш счет по договорам ДЛС (в случае болезни работника).

В графе 10 отразите итоговую сумму.

Заполнение раздела V

Раздел V заполняется только, если ИП платит торговый сбор. Внесите в раздел номер операции (графа 1), реквизиты первичного документа, которым уплачен сбор (графа 2), период оплаты (графа 3) и сумму платежа (графа 4).

Отправляйте электронную отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы. Подключите тестовый период на 30 дней для знакомства с сервисом или полноценной работы. Это надежно, выгодно, быстро и удобно!

Особенности заполнения КУДиР на УСН «доходы минус расходы»

Упрощенцы на объекте «доходы минус расходы» заполняют Титульный лист, разделы I, II, III.

Порядок заполнения титульного листа на таком объекте не отличается от порядка его заполнения на объекте «доходы». Поэтому отдельно рассматривать его не будем.

Заполнение раздела I

В разделе I нужно отразить полученные доходы и произведенные расходы. Еще к этому разделу нужно заполнить справку. Внесите данные в раздел в таком порядке:

В графе 1 отразите порядковый номер операции в хронологическом порядке.

В графе 2 укажите реквизиты первичного документа, на основании которого вносится запись о полученном доходе или произведенном расходе.

В графу 3 внесите название операции.

В графе 4 отразите сумму полученного дохода по операции.

В графе 5 укажите сумму полученного расхода.

В справке к разделу подведите итоги по году.

Заполнение раздела II

В этом разделе нужно указать затраты, которые учитываются в расходах на приобретение (создание) ОС и НМА,а также на доработку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) ОС. Информация в таблице отражается по каждому объекту.

Если таких затрат не было, то и заполнять раздел не нужно.

Заполнение раздела III

Этот раздел нужно заполнить, если упрощенец переносит убытки с прошлого периода. Если убытки не переносятся, то заполнять его не нужно.

Убытки можно перенести в течение 10 лет: полностью или частями.

Ответственность за КУДиР

Привлечь к ответственности могут за:

отсутствие книги в целом;

ошибки, допущенные в книге.

Штрафы предусмотрены двумя статьями НК:

ст. 120 НК – за отсутствие книги или ошибки в ней.

Такое нарушение грозит штрафом в размере 10 000 руб. Если эти действия привели к занижению налоговой базы, то штраф составит 20% от суммы неуплаченного налога, но не меньше 40 000 руб.

ст. 122 НК – если такие нарушения повлекли неуплату налога.

Как ИП заполнять книгу доходов и расходов в 2023 году

КУДиР, или книгу учета доходов, может потребовать налоговая при проверках. Если ее не окажется, бизнес может получить штраф. Также ее может запросить банк перед выдачей кредита.

В этой статье говорим только о книгах учета для ИП, у компаний такую книгу ведет чаще всего бухгалтер. Расскажу, как заполнять книги на разных системах налогообложения.

Что вы узнаете из статьи

Что такое КУДиР

КУДиР — это книга, куда предприниматели вносят доходы и расходы бизнеса.

Книга учета доходов и расходов нужна, чтобы:

- Правильно рассчитать налоги и верно заполнить декларацию. ИП не ведут бухучет, а для налогового учета им надо где-то фиксировать движение денег.

- При проверке подтвердить налоговой, что ИП ничего не скрывает и платит в бюджет все, что полагается.

- Подтвердить доходы, если предприниматель решит взять кредит или оформить кредитные каникулы. Как правило, банки запрашивают копию КУДиР.

- Контролировать лимиты доходов на УСН

Кто должен вести. Книгу учета доходов и расходов ведут предприниматели на ОСН

ИП на патенте ведут книгу учета доходов. По ней налоговая может проверить, не превысил ли предприниматель лимит по доходам. При утере права на патент доходы из книги используют для перерасчета налогов по другой системе налогообложения.

Когда начинают заполнять КУДиР. Книгу начинают вести с даты регистрации ИП. В начале каждого календарного года заводят новую КУДиР. Если предприниматель не вел бизнес в текущем году, у него все равно должна быть книга учета. Как минимум он внесет туда сумму уплаченных страховых взносов за себя.

Сколько хранят КУДиР. Минимум пять лет с года оформления. Но для ИП на ОСН и УСН «Доходы минус расходы» срок может быть больше. Например, они могут списывать убытки в течение 10 лет, следующих за годом получения. Поэтому им нужно хранить книгу в течение всех лет списания убытков, а потом еще пять лет.

Другой пример: предприниматели на ОСН могут списать просроченный долг контрагента только в некоторых случаях — допустим, когда истечет трехлетний срок исковой давности. Значит, книгу придется хранить три года, считая с года образования долга, и затем отсчитывать пять лет.

В бумажном или в электронном виде. Обычно КУДиР заполняет бухгалтер или сам предприниматель. Ее можно вести на бумаге или в электронном виде. Если ИП вел электронную книгу, в конце года ее надо распечатать.

Бумажную книгу учета доходов и расходов можно купить на «Озоне» или «Вайлдберриз». Также можно скачать шаблон книги и распечатать его для заполнения. Примеры книг для разных систем налогообложения я покажу дальше.

КУДиР можно вести в электронном виде — например, скачать в формате таблицы или текстового документа и заполнять на компьютере. Другой вариант — заполнять книгу в онлайн-сервисах: Тинькофф, «Мое дело», «Платформа ОФД», «Контур-бухгалтерия» и других.

В каких случаях налоговая может проверить КУДиР. Налоговый кодекс обязывает ИП представлять книгу учета доходов и расходов по запросу налоговиков, но не уточняет, когда именно налоговики вправе ее потребовать.

Минфин считает, что налоговая может запросить книгу учета даже у ИП на патенте, который вносит только доходы, а декларацию не сдает вообще. Есть и суды, у которых схожее мнение. Например, в одном из споров по камеральной проверке декларации 3-НДФЛ арбитражный суд Московского округа указал, что в налоговом кодексе не закреплены случаи, когда инспекции запрещено требовать у ИП книгу учета.

Я считаю, что инспекция может затребовать КУДиР в таких случаях:

- При выездной проверке

Если ИП не представит книгу в этих трех случаях, его могут оштрафовать на 200 ₽.

Также КУДиР может понадобиться при встречной проверке — когда налоговая запрашивает документы или информацию по контрагентам, у которых проходит камеральная или выездная проверка, либо документы по конкретной сделке. В этом случае за непредставление книги учета предпринимателю грозит штраф 10 000 ₽.

При камеральной проверке обычной декларации налоговики вправе требовать только пояснения. Например, если обнаружат в ней ошибки, противоречия или расхождения с имеющимися у них данными, либо если в декларации показан убыток. Поэтому, если в ходе камеральной проверки ИФНС потребует от ИП дать пояснения, тот может представить книгу учета либо выписки из нее только добровольно. За отказ ничего не будет.

Штрафы за ошибки в КУДиР и ее отсутствие. Если у ИП нет книги учета доходов и расходов или он ведет ее с ошибками — например, вносит не все доходы, — его могут оштрафовать за грубое нарушение правил учета. В первый раз штраф — 10 000 ₽. А если нарушения были в течение более одного года — 30 000 ₽.

У ИП Кравцова нет книги за один год, его могут оштрафовать на 10 000 ₽. У ИП Федоренко нет КУДиР за два года — ему грозит штраф 30 000 ₽.

Если предприниматель не вел книгу учета или допустил ошибки, которые привели к недоимке или неуплате налога, оштрафуют на 20% от суммы неуплаченного налога, но минимум на 40 000 ₽.

У ИП Мокробородова выручка за 2023 год — 36 млн рублей. Он работает на УСН «Доходы» и должен заплатить 6% с оборота, то есть 2 160 000 ₽. Эту сумму он может уменьшить на фиксированные взносы — 45 832 ₽. То есть налог за 2023 год для Мокробородова — 2 114 168 ₽. Но он заплатил на миллион меньше, потому что при расчете налога учел не все поступления от бизнеса, восемь миллионов рублей «потерялись».

К предпринимателю пришли налоговики с выездной проверкой. Они выяснили, что в 2023 году Мокробородов не вел КУДиР и не полностью уплатил налог. Его оштрафуют на 210 000 ₽: штраф за отсутствие книги — 10 000 ₽; за занижение налоговой базы — 20% от миллиона рублей, то есть 200 000 ₽.