Overdraft Posting

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

© 2005—2023 ООО ИА «Банки.ру». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года

Что такое овердрафт

В этом случае можно воспользоваться услугой овердрафта, которую сейчас предлагают многие банки. Рассказываем, что такое овердрафт, в чем его отличия от кредита и как правильно им пользоваться.

Овердрафт

Классический кредит или кредитная карта — это не единственный способ получить деньги взаймы от банка. Есть еще один продукт, придуманный специально для дебетовых карт — он называется овердрафт. С английского слово overdraft буквально переводится как «перерасход» или «расход сверх имеющегося бюджета», что довольно точно описывает смысл этой услуги. По сути, это простейшая форма краткосрочного кредитования для дебетовых карт.

Рассмотрим на примере, как она работает.

Если на вашей карте нет овердрафта, то вы можете расходовать только те средства, которые у вас фактически есть. Например, если на счете лежит 30 тысяч рублей, то вы можете купить что-нибудь на 29 тысяч, но на 31 тысячу — уже нет. Но если овердрафт подключен, то ситуация меняется. Допустим, вы захотели купить телевизор, который стоит 40 тыс. рублей. В этом случае 30 тыс. спишутся с вашего счета, а еще 10 тыс. за вас заплатит банк — с условием, что вы вернете их сразу же, как только на вашей карте появятся деньги.

Существует два основных вида овердрафта: первый называется разрешенным, а второй — неразрешенным или техническим.

- Разрешенный овердрафт — этот тот, на который вы подали заявку и который заранее согласовали с банком. Это дополнительный лимит средств, которыми можно пользоваться после того, как на счете закончились ваши собственные средства. Размер такого лимита определяется индивидуально и может зависеть от среднего оборота по карте и общей благонадежности клиента.

- Неразрешенный, или технический овердрафт — тот, при котором баланс счета стал отрицательным не по желанию пользователя, а из-за каких-то технических неполадок или сбоев. Например, он может возникнуть из-за внезапно изменившегося во время конвертации курса валют, из-за непредвиденной комиссии за проведение операции или из-за не вовремя списавшейся стоимости обслуживания карты. Несмотря на то, что клиент не давал своего согласия на появление такого долга, он все равно будет обязан его погасить.

Иногда также можно встретить более узкие виды овердрафта — например, авансовый, который можно получить даже в том случае, если у клиента есть другие непогашенные задолженности или он совершенно неизвестен для банка. Также такая услуга доступна и для юридических лиц — например, они могут оформить инкассаторский овердрафт, который выдается только юрлицам под значительное обеспечение.

Особенности услуги и отличия от кредита

Формально овердрафт очень напоминает обычное кредитование, однако у этих двух продуктов есть значимые отличия.

- Первое отличие — это срок: кредит обычно выдается надолго, от нескольких месяцев до нескольких лет, тогда как задолженность по овердрафту нужно погасить быстро — обычно в срок от месяца до двух. Хотя это условие может меняться в зависимости от банка.

- Второе — это способ погашения задолженности. Платежи по кредиту нужно целенаправленно вносить на специальный счет, тогда как долг по овердрафту спишется автоматически в тот момент, когда на карту придет новое поступление средств — например, когда зачислится зарплата. Любые поступившие средства в первую очередь будут направлены именно на погашение задолженности по овердрафту, а только затем — на дебетовый счет.

- Третье отличие — это ограниченная сумма, которую банк может выдать в рамках овердрафта. Обычно она не превышает 50–70% от среднемесячных поступлений на счет. При этом в качестве кредита можно разом взять намного более крупную сумму.

- И последнее отличие — это возможность не согласовывать с банком каждый заем и не предоставлять большой пакет документов, как это нужно делать в случае с кредитом. Овердрафт подключается всего однажды, и после этого им можно пользоваться неограниченное количество раз.

В чем плюсы овердрафта

- Быстрота. Главное преимущество овердрафта — возможность быстро получить недостающую сумму, не тратя время на согласование кредита с банком или оформление кредитной карты.

- Меньше переплат. Пользоваться овердрафтными средствами иногда может быть даже выгоднее, чем кредитными, поскольку в этом случае проценты начисляются только на фактически потраченную сумму, а не на всю сумму кредита целиком.

- Подстраховка в критических ситуациях. Овердрафт способен выручить в тот момент, когда собственных средств по какой-то причине оказывается недостаточно — например, если задержали зарплату или если деньги внезапно закончились во время заграничного путешествия.

В чем минусы овердрафта

У многих современных кредитных карт есть льготный период, в течение которого вам не нужно платить проценты за пользование деньгами банка. В отличие от кредитных карт, у овердрафта льготный период не предусмотрен — а значит, проценты могут начать начисляться уже с первого дня использования этого инструмента. В результате из-за переплаты овердрафт может оказаться менее выгодным, чем другие способы получения заемных средств.

Среди прочих минусов можно назвать высокую процентную ставку, которая может значительно превышать текущие ставки по классическим кредитам; ежедневное начисление комиссии или процентов; высокие штрафы за просрочку платежа, а также слишком короткие сроки и слишком маленькие суммы, которые можно таким образом получить.

Для физических лиц

Услугу овердрафта сейчас предоставляют не все банки, поэтому перед обращением в финансовую организацию стоит уточнить необходимую информацию на официальном сайте или у консультанта по телефону. Подключить такую услугу обычно можно в отделении банка, однако некоторые организации даже позволяют сделать это онлайн — например, через мобильное приложение или сайт.

Если вы не являетесь зарплатным клиентом, то банк попросит вас предоставить пакет документов, подтверждающих вашу личность, доход и трудовой стаж. В список необходимых документов может входить паспорт, справка о доходах, копия трудовой книжки, выписка по счету другого банка, справка об отсутствии задолженности по кредитам, документы о праве собственности на имущество и так далее. Этот список может меняться в зависимости от требований конкретного банка.

Однако прежде чем подключать эту услугу, нужно внимательно прочитать договор и ознакомиться со всеми его условиями.

Это позволит вам лучше контролировать свои траты и напомнит о важности финансовой дисциплины.

Для юридических лиц

Овердрафт можно подключить и на счет юридического лица — в этом случае принцип его действия останется тем же, что и для физических лиц, однако немного изменятся условия предоставления займа. Предприятиям банки обычно согласны выдавать более крупные суммы на длительный срок, однако взамен они могут попросить предоставить обеспечение займа — например, в виде принадлежащего фирме имущества. В остальном услуга выглядит так же: если на счете компании заканчиваются средства, она может продолжать тратить деньги в пределах лимита овердрафта с обязательством вернуть их с первых же новых поступлений на счет.

Предпринимателям овердрафт может понадобиться в кризисных ситуациях — например, в случае, если деньги на счете уже закончились, а обязательства перед сотрудниками или контрагентами еще не выполнены. Полученные посредством овердрафта деньги можно направить на выплату зарплаты, покупку оборудования, оплату аренды или налогов, закупку сырья, оплату услуг поставщиков и так далее. Однако их нельзя будет использовать для погашения других кредитов, обналичивания или переводов на другие банковские счета.

Чтобы подключить эту услугу для юрлица, нужно обратиться в отделение банка, заполнить заявление и предоставить перечень необходимых документов. В него могут входить учредительные и регистрационные документы организации, паспорта ее руководителей и учредителей, финансовые документы, а в случае предоставления обеспечения — еще и документы на предмет залога. После рассмотрения заявки сотрудник банка сможет рассчитать индивидуальный лимит овердрафта для конкретной организации.

Как использовать

При подключении овердрафта на вашем счете будут отображаться не только фактически находящиеся там средства, но еще и доступный лимит заемных средств. При необходимости вы можете потратить часть денег с этого лимита — в таком случае после проведения такой операции на вашей карте останется минусовая сумма. При этом как только на карту снова поступят деньги, они сразу же будут направлены на погашение долга. Большинство банков будут списывать комиссию за каждый день, в течение которого счет остается в «минусе».

Помните, что у каждого банка есть свои условия насчет сроков погашения задолженности по овердрафту. Если не погасить долг в указанный срок, есть риск получить штраф за просрочку. Чтобы не допустить этого, внимательно следите за сроками и погашайте задолженность вовремя.

Итоги

Овердрафт — это краткосрочный заем, который позволяет быстро получить недостающую сумму без предварительного согласования с банком. По сути, это просто возможность потратить больше денег, чем в текущий момент находится на вашем счете, а затем вернуть банку занятую у него сумму. Однако за пользование деньгами банка придется заплатить небольшую комиссию либо проценты от задолженности.

Овердрафт может быть разрешенным, когда клиент дает свое согласие на перерасход средств, и техническим, когда счет клиента уходит в «минус» из-за технической ошибки либо какого-либо банковского сбоя. Оформить «разрешенный» вариант может как физическое, так и юридическое лицо — для этого нужно обратиться в банк с заявлением о подключении и пакетом необходимых документов.

Овердрафт

Что такое овердрафт простыми словами

Смысл овердрафта в том, что клиент банка может потратить больше, чем в данный момент есть на его счете. Это касается как дебетовых карт физических лиц, так и бизнес-счетов.

Пример 1: про физлиц. У меня есть дебетовая карта к которой подключен овердрафт. Я хочу купить товар, который стоит 10 000 рублей, но на счете у меня только 8000 рублей. Несмотря на лимит, я свободно оплачиваю покупку на кассе. После этого баланс уходит в минус на 2000 рублей. Заранее обговаривать эту трату с банком не пришлось, как и брать кредит. Ведь на карте уже был овердрафт.

Пример 2: про юрлиц. У меня свой бизнес. Денег на расчетном счете не осталось, но нужно срочно рассчитаться с контрагентами и выплатить зарплату сотрудникам. Я знаю, что деньги у нас будут, но позже. А пока использую овердрафт, который предварительно подключил в банке. Со своего счета оплачу счета контрагентов и выплачу зарплату персоналу.

Овердрафт — это краткосрочный займ, на который не нужно при каждом использовании подавать заявку. Его лимит не бесконечен, а заранее обсуждается клиентом и банком. Овердрафт подключают не всем. Финансовое учреждение должно видеть, что его клиент — физическое или юридическое лицо — с определенной периодичностью получает на счет суммы. В случае с обычным пользователем, это зарплата, а в случае с бизнесом — прибыль.

Что такое овердрафт?

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

финансовый консультант Тинькофф-банка

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Овердрафт бывает двух видов: разрешенный и технический.

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф Банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф Банке овердрафт можно получить на сумму до 10 000 000 ₽ на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

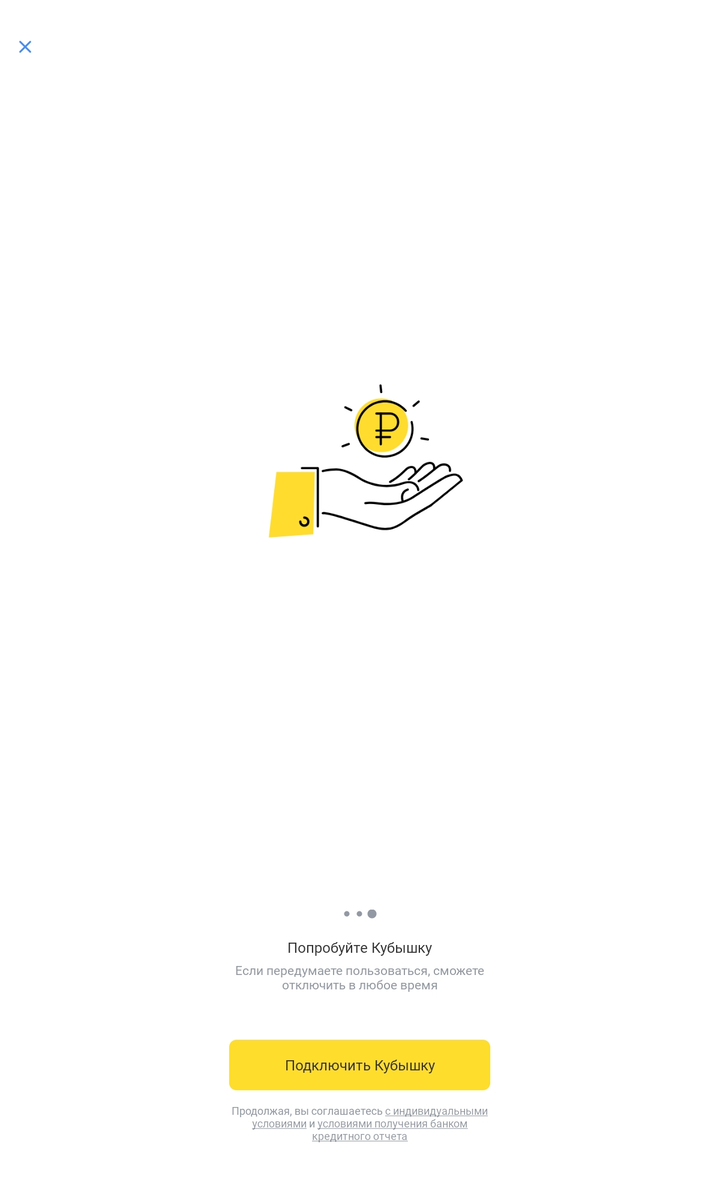

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф Банка с уже подключенным овердрафтом за пользование суммой до 3000 ₽ вообще никакой платы нет. Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 ₽.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы. По «Кубышке» беспроцентный период равен 7 дням — или 14 дням для пользователей с подпиской Tinkoff Pro или сервисом Tinkoff Premium.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 ₽. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф Банке ранее по тарифу максимальный лимит разрешенного овердрафта составлял 75 000 ₽, а в частном порядке — до 90 000 ₽. По «Кубышке» лимит рассчитывается индивидуально при подключении.

Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

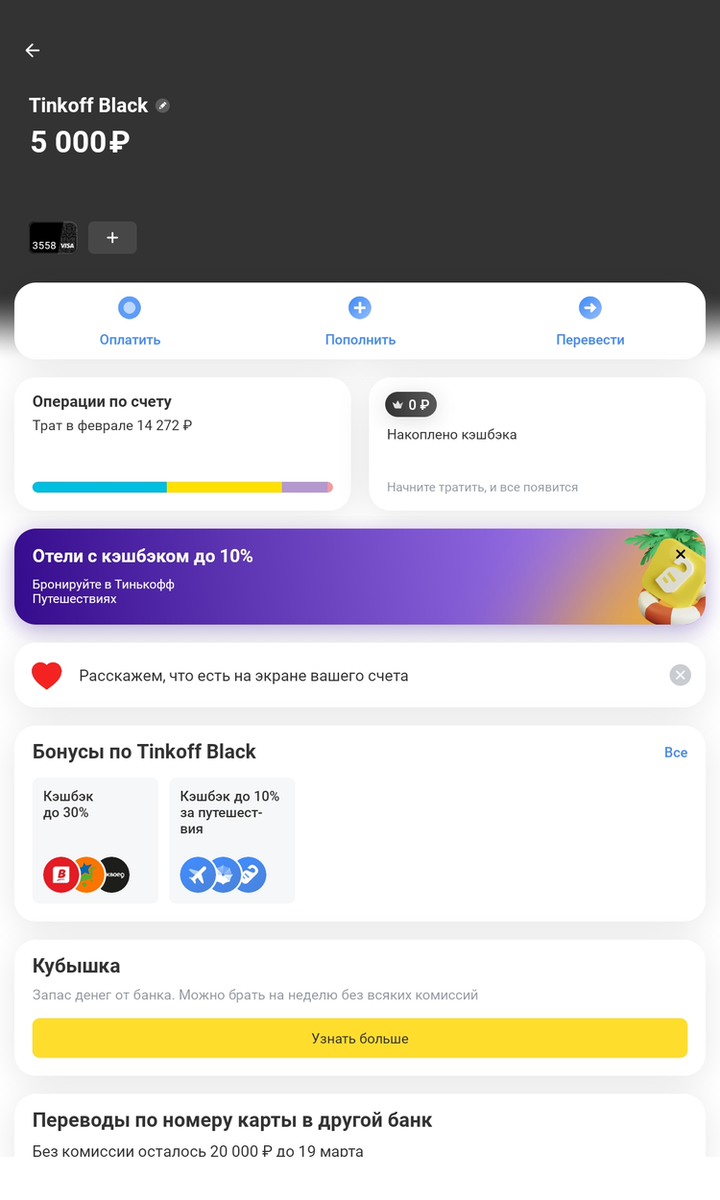

На дебетовых картах Tinkoff Black можно подключить аналог овердрафта «Кубышку» в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Как пользоваться овердрафтом

Если подключат овердрафт, остаток на счете изменится: к нему прибавится размер овердрафта. Если подключена «Кубышка», баланс на ней будет в отдельном блоке. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф Банке платить за пользование деньгами не нужно, если вы потратили до 1000 ₽. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться при оформлении. К примеру, если лимит овердрафта составляет 30 000 ₽, а вы потратили 25 000 ₽, комиссия за каждый день пользования составит 19 ₽. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если за эти 25 дней не вернуть деньги, к комиссии добавится ежедневный штраф в размере 20% годовых на сумму долга. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 9 до 59 ₽ в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас еще нет карты Тинькофф

Оформите заявку и не платите за обслуживание Tinkoff Black 6 месяцев — посещать банк не нужно.