Что делать с деньгами в 2023 – куда вложить, чтобы защититься от инфляции

В современном мире новыми нормами стали экономическая нестабильность и финансовая непредсказуемость. Происходящие мировые события, пандемии, политические конфликты, изменения климата оказывают прямое влияние на глобальные финансовые рынки. В этих условиях умение эффективно управлять своими деньгами и инвестировать их становится критически важным навыком.

В этом контексте вопросы «Куда вкладывать деньги в 2023 году», «Какие стратегии и инструменты будут наиболее эффективными для сохранения и увеличения наших сбережений», становятся важными не только для финансовых аналитиков или профессиональных инвесторов, но и для обычных людей, стремящихся обеспечить себе и своей семье стабильное будущее.

Существует большое множество способов инвестирования.

Что делать с деньгами в 2023

Выбор варианта, куда вложить деньги, зависит от ваших индивидуальных целей, уровня риска, который вы готовы принять, и временного горизонта. Поэтому подходить к отбору нужно индивидуально и рационально.

Мы начнем с самых простых и популярных вариантов и расскажем о современных способах инвестирования, которые пока не сильно распространены, но, весьма вероятно, в скором времени станут очень привлекательными.

Открыть вклад

Банковские вклады остаются наиболее простым и одним из самых надежных способов инвестирования. Клиент заключает договор с банком, вносит деньги и получает проценты в соответствии с условиями договора.

· Надежно вкладывать деньги в стабильные банки.

· Отрыть вклад можно за 2 минуты.

· Максимально выгодные условия при размещении средств без возможности пополнения счета или частичного снятия денег.

· При досрочном расторжении договора проценты сгорают.

До 10% годовых, это меньше чем 1% в месяц.

Минимальные, возврат средств при банкротстве банка гарантирован государством в сумме до 1,4 млн руб.

Чтобы открыть вклад вам не потребуется специально обучаться, это можно сделать онлайн, через интернет-банки или в мобильных приложениях. Но для максимально выгодного размещения средств нужно сравнить предложения разных банков и выбрать самые выгодные условия именно для себя.

Инвестировать

Одним из выгодных вариантов инвестирования являются инвестиции в МФО. Процедура схожа с открытием вклада в банке. Клиент заключает договор, вносит средства и получает проценты.

· Более выгодно, чем вложения во вклады, ПИФы, облигации.

· Простое и быстрое оформление.

· Инвестиции не застрахованы государством.

· Минимальная сумма вложения для физических лиц 1,5 млн руб., для юридических 500 тыс. руб.

До 21% годовых, это до 1,7% в месяц.

Уровень риска высокий. При банкротстве МФО могут возникнуть проблемы с возвратом суммы вложений.

Чтобы инвестировать в МФО не нужно быть финансовым аналитиком. Можно сравнить предложения разных микрофинансовых компаний и выбрать наиболее подходящие для вас условия.

Заняться ценными бумагами

Покупка акций и облигаций входит в тройку лидеров среди популярных способов инвестирования. Способ подходит для тех, кто предпочитает меньший риск. Облигации могут обеспечить стабильный доход в виде купонных выплат, акционеры получают доход в виде дивидендов. Облигации правительства обычно считаются наиболее надежными, но они предлагают более низкие процентные ставки, чем корпоративные облигации.

Существует множество компаний, акции которых можно купить. Вы можете выбрать компании из стабильных отраслей с надежным ростом или рассмотреть более рискованные технологические стартапы.

Доходность акций зависит от того, как сработало акционерное общество в отчетном периоде и какое решение примет совет акционеров по выплатам.

· Надежность, при покупке ОФЗ они гарантированы государством.

· По ценным бумагам возможно получение дополнительного дохода, если продать их дороже, чем была цена закупки.

· Доходность выше, если покупать ОФЗ на ИИС.

· Вложения не застрахованы.

· Эмитент может стать неплатежеспособным.

· Ценная бумага может упасть в цене.

· Совет акционеров может принять решение вообще не выплачивать доход по акциям.

До 10% годовых, для ИИС до 20% годовых.

Инвестирование в акции и облигации считается одним из самых надежных видов вложений, обеспечивающим стабильный доход в течение продолжительного времени.

Такие риски как инфляционный, риски снижения стоимости, риск неликвидности или дефолта присущи в той или иной степени и другим инструментам инвестирования.

Для инвестирования в покупку облигаций и акций сначала полезно изучить принципы вложений в ценные бумаги, узнать, что это такое и в чем состоят их особенности. Оказать помощь, чтобы выгодно выкладывать в покупку ценных бумаг, помогают брокеры.

Открыть НСЖ/ИСЖ

Открытие счетов накопительного и инвестиционного страхования жизни предусматривает заключение долгосрочного договора страхования (до 15–30 лет). Вкладчик перечисляет деньги, при наступлении страхового случая выплачивается страховая выплата, если страховой случай не произошел, в конце срока договора вкладчик получает накопленную сумму с процентами.

· Вы сможете накопить сбережения, одновременно оформив страховку жизни.

· Вы не потеряете вложенные деньги и даже сможете на них заработать.

· Возможность получения налоговых вычетов.

· Обязательное ежегодное пополнение счета в соответствии с условиями договора.

· Нет гарантии получения дохода.

· Договором может предусматриваться блокировка денежных средств с невозможностью возврата ранее установленного срока.

· Если вы решите досрочно расторгнуть договор, должны будете выплатить выкупную сумму. Ее размер может превышать сумму годового пополнения счета.

До 18% годовых, при получении инвестиционного дохода, он может быть больше или, наоборот, ниже.

По ИСЖ гарантийный фонд инвестируется в инструменты с фиксированной доходностью и обеспечивает 100% сохранность капитала. Страховая компания гарантирует, что по окончании договора клиент получит не менее 100% вложенного капитала. По рисковому фонду для обеспечения дополнительной доходности средства инвестируются в высокодоходные финансовые инструменты, однако риск таких вложений многократно возрастает.

ИСЖ И НСЖ достаточные сложные финансовые инструменты, чтобы выгодно размещать в них денежные средства нужно быть как минимум финансово грамотным, уметь пользоваться страховыми калькуляторами. Главное правильно выбрать страховую компанию с лучшими условиями размещения средств.

Положить на накопительный счет

Накопительные счета – это банковские депозиты с возможностью пополнения и снятия денег, с сохранением процентов при досрочном расторжении договора, с капитализацией. Открывают накопительные счета чтобы накопить и приумножить деньги без риска.

· Возможность распоряжения денежными средствами на счете.

· Вклады застрахованы в АСВ.

· Простое и быстрое открытие.

· Возможность управлять счетом онлайн.

· Максимальная ставка устанавливается на ограниченных промежуток времени или необходимо выполнять дополнительные требования банка.

· Базовые ставки минимальные и не покрывают уровня инфляции.

Базовая ставка от 0,01%. Максимальные ставки до 9% годовых предназначены для новых клиентов, при размещении во вклад крупной суммы денежных средств или первые несколько месяцев после открытия вклада.

Риски вложений минимальные, возврат средств при банкротстве банка гарантирован государством в сумме до 1,4 млн руб.

Чтобы открыть накопительный счет вам не потребуется специально обучаться, это можно сделать онлайн, через интернет-банки или в мобильных приложениях. Но для того, чтобы максимально выгодно инвестировать средства нужно сравнить предложения разных банков и выбрать, куда вам будет лучше всего вкладывать деньги.

Купить недвижимость

Инвестирование средств в покупку недвижимости является популярным вариантом приумножить деньги. Стоимость недвижимости растет с каждым годом, поэтому риск обесценения вложений минимален. Если недвижимость сдать в аренду, инвестор будет получать еще и дополнительный доход в виде арендной платы.

· Возможность получения пассивного дохода.

· Входит в наследуемую массу.

· Срок окупаемости вложений более 10 лет.

· Потребуются дополнительные расходы: банковские проценты (если в сделке участвуют заемные средства), услуги ЖКХ, на ремонт, комиссия риэлтору.

· Необходимость уплаты НДФЛ с дохода.

Максимальную доходность приносит недвижимость в столице и других крупных мегаполисах, но и ее стоимость там значительно выше, чем в обыкновенных областных центрах. Доходность зависит от множества дополнительных факторов: район расположения, площадь, тип объекта (жилое, коммерческое), наличие ремонта и т. д.

Риски вложений в недвижимость состоят в том, чтобы не попасть в руки мошенников.

Купить недвижимость не сложно, если вы затрудняетесь с оформлением сделки, обратитесь к профессиональным риэлторам, которые помогут оформить покупку максимально выгодно.

Купить драгоценные металлы

Вложения в золото и другие драгоценные металлы, такие как серебро и платина, являются также инструментом инвестирования и обычно рассматриваются как защита от инфляции и экономической нестабильности.

Инвестировать в металлы можно путем прямой покупки слитков в банках или через биржу с помощью фьючерсных контрактов. Также можно выбрать чуть менее рискованный инструмент и открыть в банке обезличенный металлический счет, на который зачисляется «виртуальный» металл.

· Высокая ликвидность вложения.

· Резистентность к инфляции.

· Доходность обеспечивается только при долгосрочных вложениях и только за счет роста стоимости.

· Маленький круг использования.

· Снижение в период роста фондового рынка.

· ОМС не страхуются в АСВ.

· Стоимость зависит от состояния внутренней и мировой экономики.

По оценкам экспертов за последние 10 лет золото растет в цене теми же темпами, что и инфляция, платина и серебро не перекрывают уровень инфляции, наибольший доход инвесторы зарабатывают на палладии.

Торговля драгоценными металлами сопряжена с достаточно высокими финансовыми рисками.

Открыть ОМС в банке не сложно, но еще нужно уметь прогнозировать рост и падение стоимости драгоценных металлов, понимать аналитику рынка, разбираться в состоянии отрасли, а также инвестиционных возможностях.

Купить валюту

Покупка валюты традиционно считалась одним из надежных вариантов, куда стоит инвестировать деньги для сохранения и приумножения. Рубль постепенно дешевеет к доллару, иногда большими скачками. Покупка наличной валюты является одним из способов быть менее зависимым от российской финансовой системы, от решений органов власти. Однако купить сегодня наличные доллары можно только в ограниченной сумме, есть ограничения по вывозу валюты и по максимальной сумме валютного перевода.

· Высокая надежность, доллар является валютой крупнейшей экономики мира, основной резервной валютой и основной валютой для международной торговли .

· Возможность заработать на росте курса валюты.

· Купить валюту можно быстро и просто.

· Высокая ликвидность: валюту можно быстро продать или обменять на местную валюту по всему миру.

· Невозможность предсказать курс валюты в перспективе.

· Рост курса доллара может не перекрыть рост инфляционных процессов.

· Проблемы с вывозом за рубеж валюты в сумме более 10 тыс. долларов, евро и т. д.

· Никто не может сегодня предсказать, какие нас ждут изменения в политике к доллару или евро в перспективе.

Доходность вложений в валюту зависит от того, какую валюту вы приобрели и на каких условиях.

Эксперты говорят о том, что в ближайшей перспективе лучшим решением будет покупка китайских юаней, т. к. политика Китая дружественна к России и юань заметно крепче рубля.

Чтобы вложить средства в покупку валюты на выгодных условиях, можно предложить вам использовать валютную диверсификацию. Вкладывание денег сразу в несколько альтернативных валют и выделение равных долей для каждой из них, поможет снизить риски и защитить сбережения от обесценивания.

Продавать или покупать валюту в банках и на бирже через брокеров не сложно, нужно знать механизм и ограничения процедуры

Открыть бизнес

Имея достаточную сумму денежных средств, можно инвестировать в открытие бизнеса по различным направлениям. Самыми перспективными являются:

· Венчурное инвестирование в стартапы. Вкладывать в такие проекты могут частные лица или венчурные компании. Если проект «выстреливает», заработать на нем можно тысячу или более процентов прибыли.

· Инвестирование в новые технологии. Такие технологии, как искусственный интеллект, квантовые компьютеры, биотехнологии, криптография, представляют собой новые и быстро развивающиеся рынки, которые могут предложить значительные возможности для роста капиталовложений.

· Инвестиции в «зеленые» технологии и устойчивые проекты. Учитывая текущие климатические изменения и увеличивающийся спрос на «зеленые» технологии, инвестирование в эту область может быть очень перспективным. Это могут быть компании, работающие над обновляемыми источниками энергии, технологиями очистки воды, улучшенными системами управления отходами и т. д.

· Инвестиции в цифровое искусство и NFT (non-fungible tokens). NFT — это новый тип цифровых активов, которые используют технологию блокчейна для доказательства владения уникальным предметом или работой. Хотя рынок NFT еще находится в начале своего пути и может быть волатильным, он уже демонстрирует потенциал и может предложить уникальные возможности для инвесторов.

· Возможность хорошо заработать.

· Принимать участие в разработке самых современных технологий.

· Вероятность выйти на мировой рынок.

· Трудно прогнозируемый результат.

· Для получения результата нужны большие суммы вложений, можно остаться ни с чем.

Расчетная доходность может быть и большая, практически более вероятен большой убыток и потеря вложений.

Вложения в бизнес имеют существенные риски, например, если стартап не выгорит, вы не только не получите проценты, но и не сможете вернуть собственные вложения.

Этот подход требует глубокого понимания отрасли и тщательного изучения потенциала бизнеса.

Инвестирование в криптовалюту

Рынок криптовалют является одним из самых выгодных вложений денег на сегодняшний день. Многие инвесторы мечтают иметь в своем портфеле криптовалюту.

Для этого важно выбрать правильный цифровой актив.

Он должен быть востребован рынком, активно торговаться и легко конвертироваться в фиатные или другие цифровые валюты. У его команды должна быть четкая стратегия, как развивать проект и делать его максимально прибыльным для инвесторов.

Эксперты считают, что для успешного заработка на криптовалютах важно собрать грамотный портфель. В первую очередь он должен быть сбалансированным и состоять из 4–8 криптовалют.

· Популярность криптовалют растет.

· Простой выход на рынок.

· Низкий входной порог.

· Большой выбор активов.

· Достаточно высокая потенциальная доходность.

· Доходность невозможно спрогнозировать.

· Она ничем не гарантирована.

· Высокая вероятность хакерских атак, которые могут привести к потери валюты.

· Отсутствие законодательной базы.

Доходность вложений в криптовалюту зависит от того, какую стратегию вы выбрали. Рисковым инвесторам, желающим получить высокую прибыль и готовым к потерям, имеет смысл ловить иксы — то есть, зарабатывать на монетах, которые внезапно выросли из-за сочетания ряда факторов.

Например. по расчетам экспертов, заработок в сети Ethereum 2.0 может составить от 5% до 21% в первый год. Расходы на оборудование и энергию размере составят 5—20% от доходов.

При вложении в криптовалюту риски возрастают из-за высокой волатильности криптовалютного рынка, отсутствия законодательного регулирования криптовалют и единой позиции на их счет со стороны органов государственной власти.

Инвестиции в криптовалюту требуют знания криптовалютного рынка и понимания тенденций: куда он движется, какие перспективы и т. д.

П2П кредитование

P2P-кредитование (peer-to-peer lending) — это новый способ инвестирования, который становится все более популярным. Он заключается в том, что заемщики получают кредиты непосредственно от инвесторов, обходя банки. П2П-кредитование предоставляет множество возможностей для инвесторов, однако также связано с некоторыми рисками.

Существуют специальные платформы, на которых инвесторы, имеющие свободные денежные средства, могут выдавать кредиты заемщикам.

· Простой выход на рынок.

· Низкий входной порог.

· Вкладывать деньги можно в кредитование разных активов.

· Достаточно высокая потенциальная доходность.

· Высокий риск дефолта.

· Низкая ликвидность вложений.

· Возможны рыночные колебания.

· Доход облагается НДФЛ.

Доходность вложений выше, чем при размещении средств в банковские депозиты. Платформы предоставляют кредиты под ставки от 1 до 36%, поэтому обычно годовой доход инвесторов составляет более 6–10%. Это с учетом комиссии за управление и определения резервной суммы денег для покрытия дефолтов по кредитам.

Риски вложений в Р2Р кредитование:

· Риск невозврата кредита заемщиком, т. к. чаще обращаются за кредитами на платформы заемщики с плохой кредитной историей.

· Чтобы вернуть деньги потребуется обращаться в суд. Это потребует дополнительных расходов, оплату услуг юристов.

· Даже с постановлением суда вероятность возврата собственных средств будет не высокая.

· Онлайн-сервис, через который работал инвестор, может быть закрыт.

Новичкам в инвестировании начинать с выдачи кредитов на платформах Р2Р кредитования не стоит. Следует сначала приобрести опыт инвестирования другими способами, разобраться в основных требованиях по кредитованию, научиться уменьшать риски.

Является ли инвестированием покупка ювелирных изделий?

Нет, во-первых, на ювелирные изделия применяется наценка от 50% за обработку, во-вторых, со временем ювелирные изделия теряют свою ценность (блекнут, затираются и так далее), в-третьих, зачастую изделия, приобретенные ювелирном магазине, можно продать только как лом. Поэтому это не является ни долгосрочной, ни краткосрочной инвестицией.

Каким образом определяются перспективные направления инвестиций?

На направления инвестиций существенно влияют научные и технологические достижения. Например, развитие искусственного интеллекта, биотехнологий, квантовых компьютеров и других технологий открывают новые возможности для инвесторов. Однако такие инструменты инвестирования также включают в себя и риски, так как технологическая сфера быстро меняется и некоторые технологии могут оказаться не столь успешными, как ожидалось.

К изменению инвестиционных стратегий причастны также и климатические изменения. Возрастает интерес к «зеленым» или «устойчивым» инвестициям. Это вложения в компании, которые активно участвуют в борьбе с климатическими изменениями или имеют низкую углеродную отпечатку.

Имеет ли смысл инвестировать в образование?

Это один из самых реальных и перспективных способов и инвестирования. Не забывайте, что максимально выгодно вложить средства можно в оплату своего обучения. Образование может улучшить ваши карьерные перспективы, профессиональные навыки, тем самым в разы увеличивая ваш потенциальный доход.

Рост инфляции в России: как сберечь свой капитал

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Почему хранить деньги наличными невыгодно и куда их вложить, чтобы уберечь от инфляции

Большинство россиян сберегают деньги теми или иными способами (73%), некоторые используют сразу несколько, следует из исследования НАФИ. Самым популярным способом сбережения является хранение накоплений в наличном виде дома (37%).

Этот способ наиболее удобен, если деньги могут потребоваться в любой момент. Однако если вы понимаете, что в ближайшее время не собираетесь делать большие покупки и свободные деньги не понадобятся, то накопления лучше хранить под процентами. Тогда деньги как минимум не будут терять своей покупательной способности, а как максимум будут приносить доход.

Многие россияне это понимают, поэтому помимо хранения наличных дома держат деньги на текущем банковском счете (27%), а также на сберегательном счете или на вкладе (25%).

Кроме того, для накопления денег часть россиян покупают инвестиционные финансовые продукты (акции, облигации и пр.). Этот способ используют 2% опрошенных. Столько же пользуются другими формами сбережений: покупкой имущества, недвижимости, золота. И еще 2% вкладывают деньги в микрофинансовые организации или кредитные кооперативы.

Однако при выборе конкретного инструмента может возникнуть масса вопросов:

- На какой срок выбирать депозит?

- Как выбрать между вкладом и накопительным счетом?

- Стоит ли использовать дополнительные опции вроде капитализации процентов или частичного пополнения и снятия?

- Перекроют ли депозиты инфляцию и удастся ли на них заработать?

- Стоит ли инвестировать деньги через биржевые инструменты? Как выбирать акции? И чем они отличаются от облигаций?

- Стоит ли инвестировать в недвижимость?

- Насколько привлекательны вложения в золото? Что оптимальнее выбрать — инвестиционные монеты, слитки или ОМС?

- Безопасно ли инвестировать деньги в МФО и какую доходность можно получить?

Сделали удобный навигатор с ответами на все эти вопросы.

Как инфляция влияет на сбережения

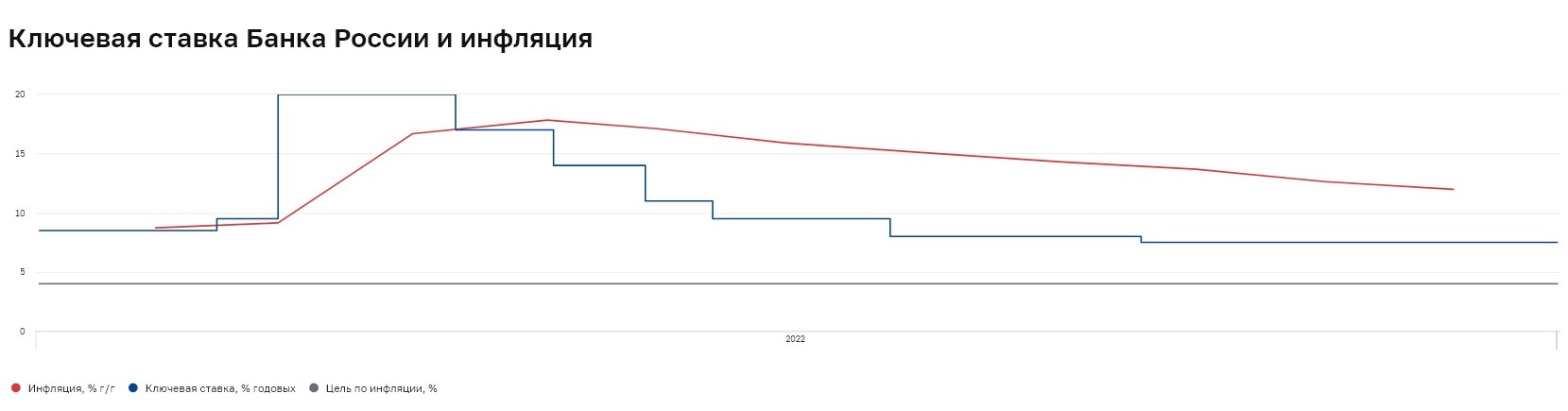

Текущая экономическая модель в мире подразумевает наличие инфляции, то есть регулярного обесценения денег, снижения их покупательной способности. Это значит, что с течением времени на одну и ту же сумму денег человек может купить меньше товаров и услуг. В России по итогам 2022 года инфляция составила 11,9% при таргете ЦБ в 4%. В I квартале 2023 года показатель опустился ниже 4%, но может снова вырасти в мае.

Здесь вы можете подробнее почитать, какой бывает инфляция и почему она возникает, а тут — узнать о способах сохранить и приумножить деньги в 2023 году.

При хранении денег в виде наличности они постоянно теряют свою покупательную способность, поэтому такой способ хранения нецелесообразен на длительном промежутке времени.

Как можно сохранить сбережения

Чаще всего, когда человек думает о возможности сохранить деньги, перекрыв инфляцию, он также преследует цель сделать это с минимальным количеством усилий. Самым простым и легким способом минимизировать влияние инфляции является депозит — вклад или накопительный счет.

Основными параметрами при подборе депозита выступают его срок и процентная ставка. Традиционно самые высокие ставки банки устанавливают для долгосрочных вкладов, то есть сроком от года. Это позволяет дольше использовать деньги вкладчика и больше зарабатывать. Соответственно, если у вас есть сбережения, которые вы аккумулируете на будущее, то вам могут подойти вклады на один-три года.

Если, например, вы планируете купить квартиру, то для того, чтобы деньги не обесценивались, пока вы находитесь в поиске подходящего варианта, можно положить их на краткосрочный вклад сроком 1–3 месяца или открыть накопительный счет, с которого их можно снять в любой момент без потери процентов.

Помимо срока ключевую роль для вкладчика играет процентная ставка, тогда как остальные параметры вроде капитализации или возможности частичного пополнения и снятия становятся вторичными. В текущих экономических реалиях многие банки стремятся стимулировать граждан перекладывать деньги из наличных в депозиты с помощью акций, специальных предложений и кэшбэков.

Выбрать интересные варианты можно с помощью сервиса Банки.ру. А здесь на примере трех ситуаций мы рассказали, как подбирать подходящий вклад и сколько денег можно с него получать.

Как можно приумножить сбережения

Депозит является максимально надежным и легким способом сохранить средства, но не всегда он позволяет перекрыть инфляцию.

Поэтому для получения большей доходности можно рассмотреть инструменты инвестирования, например, покупку акций, облигаций или ПИФов. Так, по итогам апреля акции «Полиметалла» выросли на 15,9%, а «Аэрофлота» — на 24,4%. При этом индекс Мосбиржи по итогам месяца увеличился на 7,5%. Сбалансированный облигационный портфель может принести 10–11% годовых.

Инвестиции — это более рискованные способы хранения средств, которые могут привести не только к доходам, но и к убыткам. Например, по итогам апреля акции Мосбиржи снизились на 2,2%, «Норникеля» — на 4%.

Однако при грамотном распределении средств, диверсификации портфеля с помощью широкого набора инструментов, в том числе валюты и металлов, можно получать доходность, которая значительно перекрывает инфляцию.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера.

Также можете изучить прогнозы по акциям банков, ритейлеров и золотодобытчиков в 2023 году, узнать о перспективах юаня и сравнить облигации с вкладами.

Кроме того, можете узнать, как инвестировать деньги в МФО — доходность таких вложений может составить 15–20% годовых.

Цены растут по всему миру: как защититься от инфляции в 2023 году

Какой будет инфляция в 2023 году: факторы и прогнозы

Инфляция в России в 2023 году

В 2023 году Банк России в базовом сценарии ожидает снижение темпов инфляции до 5–7% и ее возвращение к целевым 4% в 2024 году. Однако на декабрьской пресс-конференции по итогам заседания совета директоров ЦБ глава регулятора Эльвира Набиуллина отметила, что в последнее время появились признаки усиления ценового давления.

«Среди проинфляционных факторов выделю повышенные инфляционные ожидания, нехватку рабочей силы в отдельных секторах, ограничения на стороне предложения, расширение бюджетного дефицита, а также ухудшение условий внешней торговли», — сказала председатель ЦБ.

В ближайшие 12 месяцев граждане ожидают инфляцию в 12,1%. Ценовые ожидания предприятий на три месяца вперед продолжили повышаться. Средний ожидаемый предприятиями темп прироста отпускных цен в ближайшие три месяца составил 6,5% в годовом выражении.

По данным на 26 декабря 2022 года, инфляция составила 12,19% год к году.

Пик инфляции в 2022 году был зафиксирован в апреле на уровне 17,83% год к году. Это самый высокий показатель за последние 20 лет — выше инфляция в последний раз была в январе 2002 года на уровне 18,96%.

Несмотря на стабилизацию ситуации, есть риски роста инфляции до 6,5–7% в 2023 году, говорит управляющий директор «Газпромбанк Private Banking» Егор Сусин. «Это обусловлено нестабильной внешней ситуацией и рисками турбулентности в мировой экономике и финансовой системе, реализации сценария рецессии на фоне ужесточения денежно-кредитной политики. Бюджет пока останется стимулирующим, а дефицит рабочей силы будет поддерживать повышенное давление на цены со стороны зарплат», — привел факторы влияния на инфляцию Сусин.

Главный аналитик ПСБ Денис Попов считает, что инфляция в России будет заметно меняться в течение 2023 года. «Во втором квартале прогнозируется уход индекса потребительских цен ниже инфляционного таргета ЦБ (4%). Во втором полугодии на фоне восстановления розничного спроса, постепенного ослабления курса рубля и продолжительного дефицита бюджета, вероятно, реализуются инфляционные риски, которые могут быть усилены неудачным сельскохозяйственным сезоном. По нашему прогнозу, к концу 2023 года инфляция снова заметно отклонится вверх от таргета — до 7,5% год к году», — говорит Попов.

Инфляция в мире в 2023 году

США

Потребительские цены в США (CPI) по итогам ноября 2022 года выросли в годовом исчислении на 7,1%, что ниже прогноза аналитиков в 7,3%. Базовая инфляция, которая не учитывает цены на продукты питания и энергоносители, по итогам ноября составила 6%, сообщило Министерство труда США.

В июне годовая инфляция в США выросла на 9,1% в годовом выражении, хотя аналитики прогнозировали рост на 8,8%. Это стало рекордом с ноября 1981 года. Базовая инфляция, то есть без учета роста цен на продукты и энергоносители, составила 5,9%.

«В США второй год инфляция находится на крайне высоких уровнях, за два года цены выросли почти на 15%, ужесточение политики ФРС и слабый рост экономики могут способствовать снижению инфляции, но вернуться к цели вряд ли удастся и инфляцию можно ожидать в районе 4–5%», — полагает Егор Сусин.

Евросоюз

Годовая инфляция в еврозоне достигла пика в октябре 2022 года на отметке 10,6%, после чего замедлилась в ноябре до 10,1%. Европейский центральный банк значительно пересмотрел прогнозы по инфляции, считая, что она останется выше своего целевого показателя в 2% вплоть до 2025 года. Средняя инфляция, по мнению регулятора, в 2023 году ожидается на отметке 6,3%, в 2024 году — 3,4%, 2025 году — 2,3%.

«В ЕС 2022 год характеризовался резким всплеском инфляции, цены за год вырастут почти на 11%, в ряде стран ЕС инфляция превысила 20%. Но стоит учитывать, что даже этот рост в немалой степени сглажен за счет огромных энергетических субсидий, на которые страны Европы потратят в общей сложности около €0,7 трлн. Но бюджетное субсидирование цен на энергию будет ограничено в 2023 году из-за ухудшения ситуации в экономике, роста ставок и ужесточения политики ЕЦБ, потому инфляция в ЕС в среднем останется повышенной в районе 6–8%», — считает управляющий директор «Газпромбанк Private Banking» Егор Сусин.

Китай

В КНР инфляция оставалась ниже 2% большую часть 2022 года. «В 2022 году Китай оставался по большей части в режиме антиковидных ограничений и негативных тенденций на рынке жилья, потому внутренний спрос был крайне слабым», — так Егор Сусин объяснил низкую инфляцию в КНР на фоне других стран. По его мнению, в 2023 году можно ожидать восстановления внутреннего спроса и роста инфляции до 3–4%.

В целом мировая экономика адаптировалась к новым геополитическим реалиям, говорит руководитель отдела экономического и отраслевого анализа ПСБ Евгений Локтюхов. «В отсутствие новых шоков мы ждем развития тренда на поступательное снижение темпов роста потребительских цен в развитых странах: уже к концу 2023 года темпы роста ИПЦ в США и еврозоне способны вернуться к уровням 2–2,8% год к году», — обобщает эксперт.

Он называет два ключевых фактора, которые будут способствовать этому:

- замедление темпов роста мировой экономики с ожидаемым вхождением экономик Европы и США в малоамплитудную рецессию;

- уход логистических постпандемийных шоков с возвращением стоимости морских перевозок на уровни 2019 года и тенденцией к нормализации цен на товарных рынках (в первую очередь на энергоносители) после резких взлетов 2022 года.

Как защититься от инфляции в 2023 году: инструменты

По сути, не существует одного универсального защитного инструмента от инфляции, говорит Егор Сусин. «Многое зависит от горизонта, валюты инструмента и многих других факторов, так как в ситуации турбулентности мировой экономики, структурных изменений и фрагментации мировых рынков риски далеко не всегда будут соответствовать доходности, а высокая волатильность может стать нормой. В подобной среде консервативный подход более соответствует сложившейся ситуации. Учитывая, что текущая ситуация крайне неустойчивая, переходная, нужно все же не искать один инструмент, а диверсифицировать свои инвестиции », — считает управляющий директор «Газпромбанк Private Banking».

Облигации

Смогут ли инвестиции в облигации компенсировать или обогнать рост потребительских цен, по сути, зависит от двух параметров — величины инфляции и доходности, которую принесут вложения в долговые бумаги, говорит начальник отдела анализа долгового рынка брокерской компании «Открытие Инвестиции» Владимир Малиновский.

«Инвестор может рассчитывать, что к погашению облигации получит ту доходность, с которой он ее покупал. Если же держатель решит продать свои облигации ранее даты погашения, то результат от такой операции может быть различным. Мы можем уверенно говорить о доходности, которую принесут инвесторам облигации срочностью порядка одного года. В зависимости от кредитного качества эмитента — от государственных ОФЗ до долговых бумаг корпоративных заемщиков с рейтингом А- — доходность на конец декабря 2022 года составляла примерно от 7% до 11% годовых», — подчеркивает Малиновский.

Для защиты от инфляции лучше всего подходят ОФЗ-ИН — гособлигации, номинал которых индексируется на инфляцию, плюс по ним выплачивается фиксированная ставка купона в размере 2,5% годовых, считает главный аналитик ПСБ Дмитрий Монастыршин.

«Сейчас в обращении есть четыре выпуска ОФЗ-ИН с разными сроками погашения на горизонте 2023–2032 годов. Выпуски с длинными сроками погашения торгуются немного ниже номинала. Эти гособлигации без риска позволяют получить доходность на уровне «инфляция плюс 2,5–3,2 п.п. годовых», — приводит расчеты Монастыршин.

Владимир Малиновский соглашается, что доход по ОФЗ-линкерам отражает рыночные ставки и вне зависимости от темпов роста инфляции позволит инвесторам получить сопоставимый доход. Но напоминает, что если, например, инфляция будет снижаться, то будет сокращаться и получаемый держателями таких бумаг доход.

«В то же время ОФЗ с фиксированной ставкой купона срочностью более трех лет торгуются с доходностью 8,4–11% годовых — доходность становится больше по мере увеличения срочности. Если инфляция в 2023 году будет в диапазоне 5–7% и далее, в 2024–2025 годах, будет снижаться к 4%, то покупка ОФЗ с фиксированным купоном позволит получить доходность выше инфляции и выше, чем по ОФЗ-ИН», — обращает внимание Дмитрий Монастыршин.

Валютные облигации

Также защиту от инфляции могут предоставить валютные облигации, обращающиеся на Мосбирже. «Фиксированная доходность по таким бумагам находится в диапазоне 5–8% в долларах и евро. При ослаблении рубля такие инструменты принесут дополнительную прибыль. Полная доходность валютных облигаций в 2023 году может составить более 15% годовых в рублях», — прогнозирует Дмитрий Монастыршин.

Инвесторам, которым доступны покупки иностранных ценных бумаг , Егор Сусин напомнил, что долларовые TIPS (облигации с защитой от инфляции) дают премию 1,5–1,6% к инфляции в США.

«Принимая во внимание возможные риски, считаем, что начинать 2023 год стоит с достаточно консервативным портфелем, с тем чтобы впоследствии адаптировать его в зависимости от развития ситуации. Такой портфель может включать относительно короткие облигации срочностью около года качественных корпоративных эмитентов с рейтингом А и выше, выпуски ОФЗ с переменным купоном (ОФЗ-ПК) и линкеры (ОФЗ-ИН), а также замещающие облигации в долларах или евро», — заключил Владимир Малиновский.

Золото

Перспективы золота эксперты расценивают неоднозначно в качестве инструмента, который может дать достаточную для покрытия инфляции доходность.

Старший аналитик инвестиционного банка «Синара» Дмитрий Смолин считает, что цена на золото может снизиться в 2023 году до $1700 за унцию. Эксперт полагает, что стоимость золота по-прежнему выглядит завышенной по сравнению с реальными и номинальными курсами, а также по отношению к доллару США, что подразумевает риск дальнейшего снижения.

«На 2023 год мы прогнозируем среднюю цену на уровне $1700 за унцию, что также частично отражает геополитические и рецессионные риски, а также вероятность того, что в следующем году инфляция останется высокой», — перечислил факторы, влияющие на цену золота, Дмитрий Смолин.

Цены на золото в марте 2022 года на фоне вспышки геополитической напряженности поднимались выше $2000 за унцию, но быстро снизились. Котировки падали до начала ноября, и снижение приостановились у минимумов с марта 2020 года. Драгоценный металл перестал пользоваться спросом, несмотря на разгар мировой инфляции и геополитическую напряженность.

Аналитик ИК «Велес Капитал» Елена Кожухова считает, что инфляция в США и еврозоне, скорее всего, останется высокой и, возможно, еще не достигла своего пика, что предвещает стагфляционные тенденции и может обеспечить возвращение инвестиционного спроса на золото в качестве защитного актива. Спрос на золото в Китае и Индии при этом, вероятно, останется высоким, а в КНР будет расти по мере снятия антиковидных ограничений.

Стагфляция — явление, которое сочетает в себе три фактора: вялый экономический рост или его отсутствие (стагнация), высокую инфляцию и безработицу.

«При «бычьем» сценарии цена на золото в перспективе ближайшего полугода может закрепиться выше $1900 за унцию и стремиться в район $1950–2000. Подтверждающим сигналом для покупателей станет стабилизация выше $1810 за унцию. Отскок от $1810 за унцию предупредит о рисках краткосрочной просадки с важной среднесрочной поддержкой у $1720 за унцию», — привела свой прогноз Елена Кожухова.

Наиболее позитивно золото оценивает аналитик «Золотого монетного дома» Дмитрий Голубовский. «Если ФРС не станет «жестить» (повышать ставку. — «РБК Инвестиции»), золото станет хорошим выбором для следующего года, потенциал роста 10% и выше, то есть выше $2000 за унцию. Еще лучше может показать себя серебро, потенциал роста 20% и выше», — говорит аналитик. Он оговаривается, что во втором полугодии многое будет зависеть от ФРС, которая высокой ключевой ставкой может спровоцировать глубокую рецессию и жесткую посадку всей глобальной экономики. Тогда к концу года инфляция может резко снизиться, товарные и фондовые рынки рухнут, полагает Голубовский.

Акции

В «ВТБ Мои Инвестиции» рассчитывают, что к концу 2023 года индекс Мосбиржи вырастет на 11%, до 2361 пункта. Дивидендная доходность ожидается на уровне 7,9%. В результате совокупная доходность российского рынка акций в 2023 году составит 18,9%.

По оценке инвестиционного банка «Синара», индекс Мосбиржи к концу следующего года вырастет на 40%, до 2950 пунктов.

Среди компаний, которые могут выиграть от инфляции, аналитики «Синары» выделяют ретейл. «Последние опубликованные результаты подтверждают, что ретейлеры, ориентированные на массовый сегмент, лучше справляются с сегодняшними сложностями за счет своей способности перенести инфляцию в цены на полке и эффективно разрешать любые сбои, возникающие в цепочках снабжения», — говорит старший аналитик инвестиционного банка «Синара» Константин Белов.

В «БКС Мир инвестиций» полагают, что у индекса Мосбиржи есть хороший потенциал роста в 2023 году: «Мы установили целевой уровень по индексу Мосбиржи на конец 2023 года на уровне 2800, что предполагает потенциал роста в 33% и соответствует рекомендации «покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 года. Вместе с дивидендами цель по индексу Мосбиржи сейчас составляет 2950, а потенциал роста — 40%».

В SberSIB считают, что индекс Мосбиржи к концу 2023 года достигнет 2600 пунктов — примерно на 20% выше текущих уровней. Это подразумевает полную доходность около 30% с учетом дивидендной доходности 11–13%, пишут эксперты. Они отметили, что при снижении геополитического риска в 2023 году сократится премия за риск инвестиций в российские акции — сейчас она составляет 14,5%. В этом случае вложения в акции могут принести более высокую доходность, чем облигации.

Недвижимость

Доходность аренды жилья редко превышает 5%, а инфляция в России, как правило, выше. Но если прибавить динамику роста самого актива, то доходность становится положительной, говорит председатель совета директоров «Базис Инвестмент Компани», эксперт по личным финансам Дмитрий Лебедев.

«Недвижимость растет в цене, и только этот рост гарантированно обгоняет инфляцию. Несмотря на то что рост стоимости нерегулярен, на длительном промежутке времени, в районе десяти лет, поступательный рост гарантирован. Это подтверждает и российская, и мировая статистика. В своих расчетах я использую среднюю годовую динамику роста недвижимости в 10%, а аренда дает порядка 5%. Следовательно, доходность жилья составляет примерно 15% годовых», — объяснил Дмитрий Лебедев.

Управляющий партнер компании «Метриум» Надежда Коркка приводит ретроспективные данные роста стоимости первичного жилья в Москве за последние пять лет:

- 2018 год — +11,6% (инфляция 4,3%);

- 2019 год — +11,4% (инфляция 3%);

- 2020 год — +9% (инфляция 4,9%);

- 2021 год — +20% (инфляция 8,4%);

- 2022 год — +7,8% (инфляция 12,2%).

«Как мы видим, в последние годы рост цен на столичные новостройки превышал темпы инфляции. Однако в 2022 году данный тренд прервался из-за спада спроса, обусловленного внешнеполитической напряженностью. Кроме того, процесс удорожания сдерживает существенно возросший объем предложения, достигший в 2022 году рекордных показателей — 69 тыс. лотов», — говорит Надежда Коркка.

По ее мнению, в 2023 году цены на первичное жилье в столице вырастут примерно на уровне инфляции благодаря льготным ипотечным программам, которые поспособствуют восстановлению покупательской активности.

«Для инвесторов самым верным решением станут вложения в проекты на начальном этапе строительства, ведь квартиры в готовых домах стоят примерно на 25% дороже, чем на стадии котлована. Целесообразно вкладываться в новостройки рядом со строящимися станциями метро, так как их появление неизменно ведет к удорожанию квартир. Кроме того, теперь, когда расширяется семейная ипотека, желательно ориентироваться на покупателей с детьми и выбирать жилые комплексы в непосредственной близости от детских садов и школ. Инвесторам, которые нацелены на сдачу жилья в аренду, советую приобретать компактные квартиры и апартаменты с чистовой отделкой», — перечислила перспективные варианты Надежда Коркка.

Паевые инвестиционные фонды (ПИФы)

Девять из топ-10 по доходности открытых и биржевых ПИФов за период с 30 ноября 2021 года по 30 ноября 2022 года — это фонды на облигации, по данным Investfunds.ru. Пять из этих паевых фондов обогнали инфляцию.

Облигационные фонды могут обеспечить хорошую доходность и в 2023 году, уверен управляющий активами «МКБ Инвестиции» Антон Манаев. «Есть фонды, ориентированные на высокодоходных эмитентов, при этом в них достигнута оптимальная диверсификация и команда профессиональных управляющих обеспечивает проактивное управление. Такие фонды могут демонстрировать доходность, перекрывающую инфляцию», — говорит Манаев.

Руководитель отдела продаж УК «Первая» Андрей Макаров отмечает, что в 2023 году стоит рассмотреть ПИФы, которые инвестируют в рынок акций, так как ожидается, что в следующем году он будет восстанавливаться.

Генеральный директор управляющей компании «Арикапитал» Алексей Третьяков, в свою очередь, ожидает, что лучшую динамику могут показать фонды валютных активов. «Учитывая санкционные риски, предпочтительнее фонды внутренних валютных облигаций: суверенных российских еврооблигаций, замещающих облигаций, облигаций в юанях в случае выравнивания их доходностей с инструментами в долларах и евро», — полагает Третьяков.

В конечном итоге выбор конкретных активов в портфель зависит от совокупности факторов, а не только от одного желания переиграть инфляцию, напоминает управляющий активами «МКБ Инвестиции» Антон Манаев. В частности, он рассказал, что инвестору важно определиться, каких финансовых целей он хочет достигнуть, когда и в каком объеме ему понадобятся средства и сколько у него есть времени на инвестирование. В заключение Манаев напомнил, что чем выше доходность, тем, скорее всего, будет выше риск владения активом, который инвестор принимает на себя.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее