Бюро кредитных историй (БКИ)

Рассказываем об организациях, которые собирают и передают банкам сведения о надежности потенциальных заемщиков.

Что такое бюро кредитных историй

Бюро кредитных историй (БКИ) – это юридические организации, которые оказывают услуги по сбору, анализу и хранению информации о платежной дисциплине граждан, а также формируют и предоставляют кредитные отчеты заинтересованным лицам.

Они проходят обязательное лицензирование в Центробанке России и работают в соответствии со специальным Федеральным законом «О кредитных историях» .

Зачем БКИ нужны обычному человеку

С помощью отчета о кредитной истории (КИ) можно:

- оценить шансы на получение заемных средств;

- выяснить возможные причины отказов в банках и МФО, повышения тарифов в страховых компаниях и т. д.;

- проверить корректность учтенных данных;

- удостовериться в отсутствии кредитов, оформленных мошенниками на ваше имя.

Деятельность бюро позволяет банкам, микрофинансовым организациям (МФО), кооперативам, страховым и другим компаниям быстро получать информацию о благонадежности потенциальных клиентов и оценивать риски сотрудничества с ними. Это облегчает и ускоряет процедуру рассмотрения заявок от потребителей, способствует принятию взвешенных решений.

Наличие данных от доверенного источника дает кредиторам возможность снижать требования к добросовестным заемщикам и предоставлять более выгодные условия по кредитам.

Функции бюро кредитных историй

Причиной создания системы БКИ стала потребность в хранении и приведении к единообразию сведений, которые отражают отношение заемщиков к исполнению долговых обязательств.

Отсюда вытекают главные функции бюро:

- Обработка и хранение информации, входящей в состав КИ

Наличие централизованной базы данных позитивно влияет на дисциплинированность потребителей финансовых услуг и упрощает процедуру выдачи займов.

- Формирование и предоставление отчетов по запросу заинтересованных пользователей, а также физических лиц, являющихся субъектами КИ

Самая простая форма отчета включает информацию о нарушениях платежной дисциплины в прошлом. Наиболее развернутые досье, помимо этого, содержат полные данные об имуществе, расходах, занятости субъекта, структуре текущих долгов.

- Техническая защита накопленных материалов

Программно-аппаратное обеспечение БКИ проходит обязательную сертификацию ФСТЭК России на соответствие требованиям безопасности. Все сведения поступают и хранятся в зашифрованном виде.

Что такое кредитная история

Как получить свой список БКИ

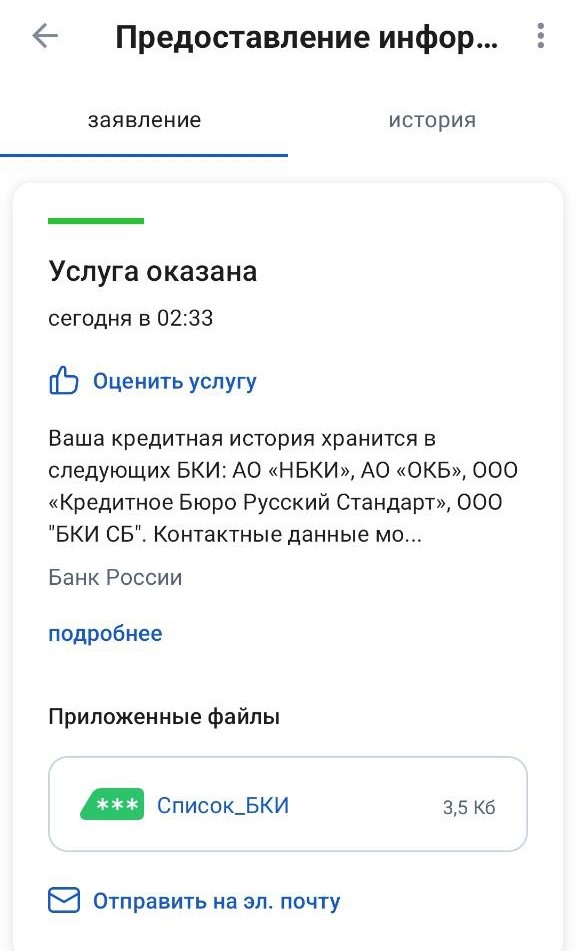

Раньше дистанционно получить перечень бюро можно было только с помощью запроса в Центральный каталог (ЦККИ) через сайт Центробанка . Для этого нужно было узнать у своего кредитора код субъекта КИ, который присваивается всем заемщикам. При отсутствии опыта кредитования взять список можно было лично обратившись в офис любого БКИ (например, НБКИ ) – услуга предоставлялась на коммерческой основе.

Теперь список можно получить с помощью портала государственных услуг.

- Зарегистрируйтесь и подтвердите учетную запись на сайте gosuslugi.ru .

- В каталоге услуг выберите пункт «Прочее», затем «Сведения о бюро кредитных историй».

- В открывшемся окне нажмите «Начать».

- Проверьте корректность данных. При необходимости укажите недостающую информацию.

- Отправьте запрос.

- Таблица с названиями и контактами БКИ будет направлена в ваш личный кабинет.

В какой форме предоставляется кредитная история

После того как у вас в руках окажется список организаций, в которых хранятся ваши данные, можно обратиться в одну из них для получения отчета о КИ. Дважды в год эта услуга доступна бесплатно. Если возникнет потребность в дополнительных выгрузках, за них придется заплатить.

Подать запрос можно любым удобным способом:

- онлайн через личный кабинет на сайте бюро;

- в офисе компании;

- заказным письмом, предварительно заверив подпись у нотариуса;

- телеграммой с подписью, заверенной в отделении Почты;

- по e-mail (при наличии усиленной электронной подписи).

Кроме того, услугу по предоставлению досье за умеренную плату оказывают финансово-кредитные организации.

Досье могут выглядеть по-разному, в зависимости от бюро, но все они должны содержать четыре обязательные части:

- Титульная – с персональными данными заемщика: ФИО, датой и местом рождения, сведениями о паспорте, СНИЛС, ИНН.

- Основная – с описанием действующих и погашенных займов, рейтингом субъекта, а также информацией о нарушении сроков внесения платежей, неисполненных судебных решениях, взысканиях задолженности за услуги связи и ЖКХ, алиментах.

- Дополнительная – со сведениями обо всех кредиторах, уступке прав требования, запросах на получение вашей КИ.

- Информационная – с перечнем организаций, в которые вы обращались для кредитования, и причинами отказов.

Что дальше делать с КИ

Прежде всего следует убедиться в достоверности обозначенных в досье сведений. Если что-то не так, срочно свяжитесь с БКИ и кредитором, который предоставил некорректные данные. Заявление на исправление информации должно быть рассмотрено в течение 30 дней. В случае отказа можно попробовать добиться справедливости через суд.

Если все верно и ваш рейтинг оставляет желать лучшего, можно попробовать улучшить свою репутацию с помощью специальной услуги – Кредитный доктор . Программа позволяет доказать способность добросовестно исполнять долговые обязательства и в дальнейшем получить кредит от Совкомбанка.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Как часто происходит обновление КИ

До недавних пор нормативный срок хранения досье составлял 10 лет. В 2022 году его сократили до семи. Время рассчитывают не с даты оформления последнего займа, а с момента последних изменений – например, внесения отметок о платежах.

При отсутствии каких-либо дополнений в течение семи лет КИ «обнулится», а значит, у банков не будет доступа к информации о том, насколько добросовестно клиент исполнял свои обязательства прежде. Но лучше постараться не разрушать свою репутацию, чтобы не ждать так долго возможности создать ее заново.

Выписка из БКИ

Клиенты банков, которые активно пользуются кредитными продуктами банков и микрофинансовых компаний, знают, что сведения об обслуживании ими задолженности являются их кредитной историей. Хранятся данные в специальных организациях – Бюро кредитных историй. Кредитные организации перед принятием решения о выдаче кредита обязательно проверяют кредитную историю заемщика. При необходимости клиент самостоятельно может сделать выписку из своей КИ, проверить правильность составления отчета, определить вероятность получения нового кредита по кредитному рейтингу.

Клиенты банков, которые активно пользуются кредитными продуктами банков и микрофинансовых компаний, знают, что сведения об обслуживании ими задолженности являются их кредитной историей. Хранятся данные в специальных организациях – Бюро кредитных историй. Кредитные организации перед принятием решения о выдаче кредита обязательно проверяют кредитную историю заемщика. При необходимости клиент самостоятельно может сделать выписку из своей КИ, проверить правильность составления отчета, определить вероятность получения нового кредита по кредитному рейтингу.

Что такое выписка из бюро кредитных историй?

Выписка из БКИ – это отчет, в котором отражено качество обслуживания кредитов заемщиком. Отчет носит конфиденциальный характер, поэтому предоставляется только пользователю. Для того, чтобы кредитор смог получить сведения, клиент должен дать согласие.

Когда и кому она может понадобиться?

Выписка из кредитной истории может потребоваться в следующих случаях:

- Банки запрашивают КИ заемщика при получении заявки на кредит;

- Страховые компании проверяют клиента на добросовестное отношение к обязательствам при заключении страхового договора;

- Порядочность клиента могут оценивать потенциальные работодатели, заказывая отчет;

- Микрофинансовые компании запрашивают выписку при выдаче займов. Хотя качество КИ не является главным показателем при принятии решения о выдаче займа, при наличии непогашенной длительной просрочки, в выдаче нового займа может быть отказано;

- Выписка может предоставляться по запросу суда;

- Пользователи КИ заказывают выписку перед подачей заявки на кредит, чтобы проверить правильность составления отчета, на отсутствие ошибок, чтобы были учтены все последние операции по погашению задолженности и т. д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.

Какие данные содержит выписка из БКИ?

Несмотря на то, что в стране работает 12 БКИ, которые самостоятельно формируют отчеты по своим клиентам, содержание выписки является стандартным. Она состоит из 4 частей:

- Титульная часть. В ней содержится информация о заемщике, его паспортные данные, номера ИНН, СНИЛС;

- Основная часть. В ней содержатся сведения обо всех кредитах заемщика, параметрах выдачи, порядке погашения задолженности, данные об изменениях условий договоров;

- Дополнительная часть. Этот раздел предоставляется только пользователю, в нем отражаются источники поступления сведений (кредиторы), информация об организациях, которые интересовались КИ клиента;

- Информационная часть. Содержит сведения по заявкам пользователя на кредиты, которые не получены клиентом. Информация о том, что сам клиент отказался от выдачи или причины отказа банка.

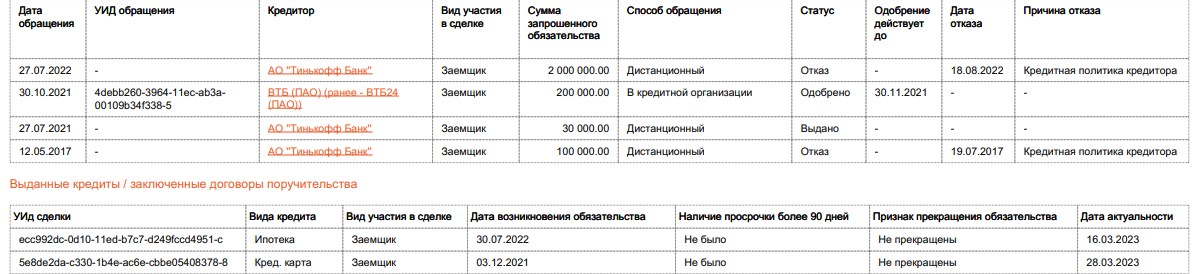

Образец выписки из БКИ

Образец кредитного отчета НКБИ:

Из данного отчета видно, что заемщик своевременно оплатил потребительский кредит, но имел неоднократные просрочки по кредитной карте. Им были поданы 2 заявки на потребительский кредит, одна из них одобрена, по второй был получен отказ в связи с избыточной долговой нагрузкой. На момент формирования отчета КИ пользователя интересовался МТС Банк.

Как заказать выписку из БКИ бесплатно?

Отдельные банки предлагают заказать выписку через свои сервисы. Услуга оказывается платно. Заемщикам следует знать, где получить выписку из бюро кредитных историй 2 раза в год совершенно бесплатно.

В первую очередь потребуется получить список Бюро, где находится КИ пользователя. Разные кредиторы передают сведения в разные Бюро, данные запрашиваются в ЦБ РФ. Это можно сделать через портал Госуслуг, если пользователь имеет идентифицированную учетную запись. Дополнительно на сайте ЦККИ можно осуществить поиск по коду субъекта РФ.

После получения списка БКИ, пользователю необходимо сделать запрос в каждое, чтобы получить полную КИ.

Ниже на примере НКБИ рассмотрены все возможные варианты отправки запроса.

Почтой

Клиенты могут отправить запрос через Почту России:

-

С сайта компании скачивается форма запроса;

Телеграммой

Телеграмма также отправляется через почтовое отделение.

Обязательной формы нет, но в телеграмме должна присутствовать следующая информация:

- Ф.И.О. заявителя;

- Паспортные данные, место рождения;

- Адрес регистрации и проживания;

- Номер контактного телефона.

Подпись заявителя заверяется сотрудником Почты. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Запрос по электронной почте

Данный способ возможен для пользователей, имеющих квалифицированную электронную подпись.

Порядок действий будет следующим:

- Клиент заполняет форму запроса в электронном виде.

- Подписывает его, используя КЭП.

- Отправляет на адрес электронной почты Бюро.

Личное обращение в банк

Клиенты, зарегистрированные в онлайн банках Сбербанка, Банка Тинькофф, Почта банка, смогут обратиться в БКИ через интернет-банкинг кредитных компаний. Банки-посредники взимают за оказание услуги комиссию.

Запросить кредитную историю можно не только в банках, но в и других компаниях-партнерах, список которых есть на сайте Бюро, например, БКИ «Агентство кредитной информации», ЗАО «Айкос» и т. д. Услуга предоставляется платно.

Личное обращение в офис НБКИ

Пользователь может прийти в офис БКИ с паспортом и на месте заполнить форму запроса и получить выписку из кредитной истории. Его подпись удостоверит уполномоченное лицо, принимающее заявку.

Курьерская доставка

Партнеры НКБИ (например, Тинькофф Банк) предоставляют клиентам услугу курьерской доставки документов и отчетов. Для этого при написании запроса через банки-партнеры в способе доставке следует указать «Курьером».

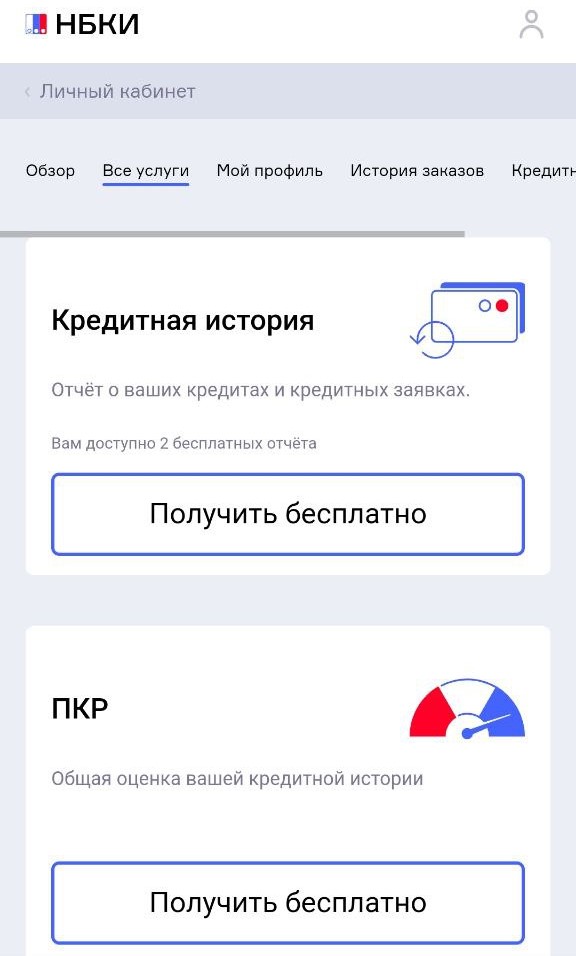

Можно ли получить выписку из НБКИ онлайн?

Получить выписку из НКБИ онлайн можно при наличии подтвержденной Учетной записи на Портале Госуслуг:

В этом случае клиент регистрируется на сайте Бюро, введя в регистрационную форму адрес электронной почты и пароль:

Если в личном кабинете УЗ пользователя показывается как «Не подтверждена», нажать «Подтвердить»:

Ввести необходимую информацию: Ф.И.О., дату рождения, паспортные данные, и нажать «Подтвердить через Госуслуги»:

Подтверждается учетная запись один раз, при регистрации нового пользователя. В дальнейшем получить услугу можно будет онлайн, заказав ее в личном кабинете:

Пользователь может выбрать любую из предложенных услуг:

- Заказать кредитный отчет;

- Заказать персональный кредитный рейтинг;

- Отчет ПКР12, в котором будут содержаться сведения о динамике персонального кредитного рейтинга за последние 12 месяцев.

Следует помнить, что бесплатно можно заказать только кредитный отчет и расчет персонального кредитного рейтинга 2 раза год, остальные услуги оказываются платно.

В других БКИ способы формирования запросов и подтверждения личности заявителя являются аналогичными. Производятся все действия с официального сайта выбранного Бюро.

Как улучшить кредитную историю: 5 шагов к восстановлению

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации (о кредитах, займах, договорах лизинга, поручительства, смешанных договорах). В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

Как проверить свою кредитную историю

Узнать, в каких кредитных бюро хранится кредитная история

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают шесть БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Спектрум Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу; .

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Изучить кредитную историю

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

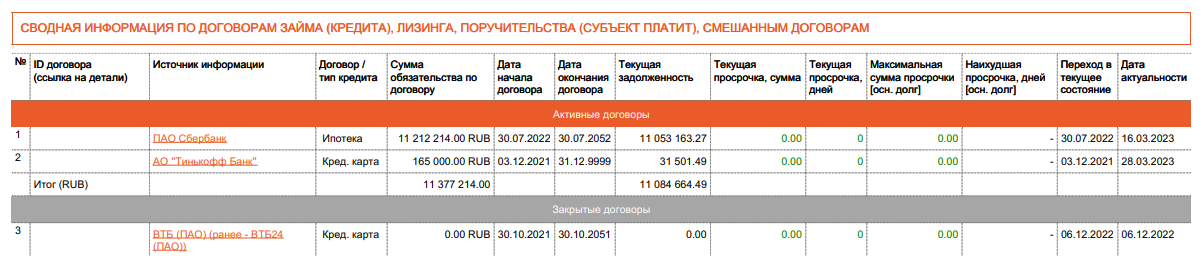

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительствах, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

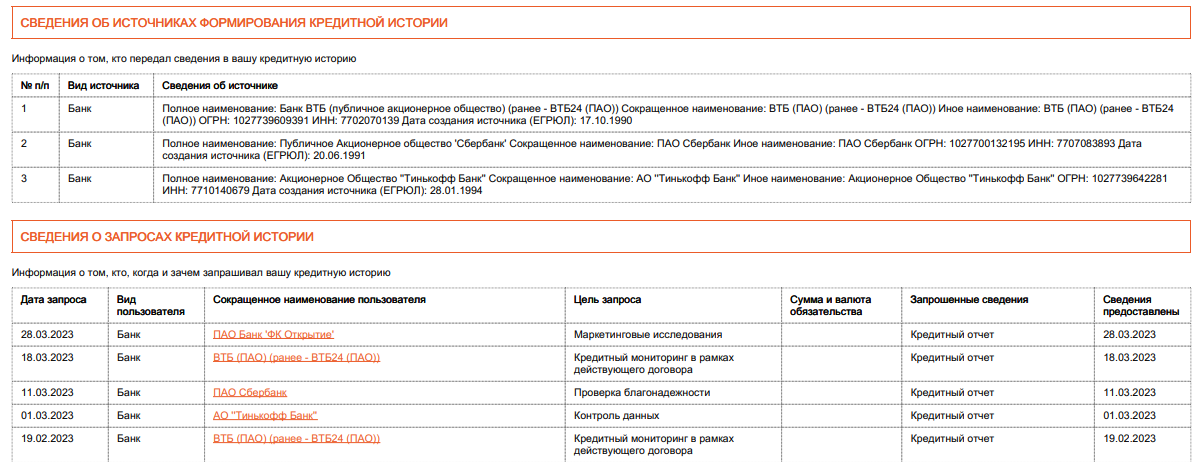

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

1. Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

2. Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

3. Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального кредитного рейтинга (ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

4. Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

5. Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как узнать кредитную историю, сколько это стоит и можно ли ее улучшить

Многие банки упрощают процедуру выдачи кредита, но есть этап, избежать которого не получится — это проверка кредитной истории. Она может быть подпорчена даже у самых ответственных заемщиков. Разбираемся, откуда могут взяться ошибки в кредитной истории и как их исправить.

Что такое кредитная история

Кредитная история помогает банку понять, как заемщик будет выплачивать долг и сможет ли вернуть деньги в срок. Информацию аккумулируют бюро кредитных историй, данные о заемщиках передают в БКИ все банки, микрофинансовые организации, кредитные кооперативы, операторы инвестиционных платформ, лизинговые компании.

С начала 2022 года БКИ рассчитывают индивидуальный рейтинг гражданина на основе единых подходов. Стандартная шкала рейтинга кредитоспособности насчитывает 999 баллов, однако банки и МФО могут этот рейтинг не учитывать — у них есть собственные системы оценки благонадежности заемщика. Тем не менее с высоким рейтингом больше шансов получить кредит.

Раньше кредитную историю хранили 10 лет, с 2022 года — 7 лет, причем отсчет начинается с момента последнего изменения обязательства. Новый срок хранения будут применять только к новым данным — все, что банки передали в БКИ до 2022 года, хранится по старым правилам.

Как узнать свою кредитную историю

Человек имеет право знать, насколько он благонадежен с точки зрения банков. Чтобы получить отчет о своей кредитной истории, сначала необходимо узнать, в каком именно бюро кредитных историй она хранится — эти данные предоставляет Центральный каталог кредитных историй. Отправить запрос можно на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса, почтовое отделение, которое осуществляет услуги телеграфа.

Зная, в каких БКИ хранится история, можно запросить ее напрямую у них или через банк, МФО, кредитные кооперативы. Два раза в год это бесплатно (но на бумажном носителе только один раз), дальше придется платить — в среднем от 250 до 500 рублей.

Что может испортить кредитную историю

Испортить кредитную историю может не только просрочка выплат по займу. Даже неоплаченные коммунальные платежи могут стать поводом для отказа в кредите.

«В основной части истории есть описание уже закрытых и активных кредитов и займов, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей, — говорит главный экономист ГУ Банка России по ЦФО Александра Львова. — Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, сведения об алиментах. Обычно банки отказывают в выдаче кредитных средств злостным неплательщикам за ЖКУ. Разумеется, негативно скажется на кредитной истории процедура банкротства, которая, собственно, заключается в списании долгов».

Как сохранить нормальную кредитную историю

Даже самый ответственный заемщик может оказаться в ситуации, когда платить банку нечем — например, в случае потери работы или продолжительной болезни. Но и тогда можно сохранить кредитную историю. Для этого есть несколько способов:

Реструктуризация

Подойдет тем, кто может платить, но хочет уменьшить ежемесячный платеж, к примеру, из-за снижения зарплаты или появления дополнительных расходов. Банк пересматривает условия кредита — например, увеличивает срок. За счет этого сумма ежемесячного платежа уменьшается. Правда, в таком случае совокупная сумма выплат процентов возрастает. В итоге общая сумма платежей по реструктурированному кредиту будет больше, чем могла бы быть без реструктуризации.