Реструктуризация и рефинансирование: в чём разница?

Оба понятия относятся к инструментам управления кредитом. Однако, между ними существует принципиальная разница. Статья поможет разобраться, что необходимо конкретно в Вашем случае.

Что такое реструктуризация

Под реструктуризацией понимают изменение условий текущего кредита. Происходит это в банке, который выдал кредит, — в другой уйти нельзя. Программа поможет не попасть в долговую яму заёмщику, у которого возникли финансовые трудности. При этом, появляется соответствующая отметка в кредитной истории, которая может негативно отразиться при будущих заявках на кредит в других банках.

Для оформления этой услуги должны быть причины, которые нужно документально подтвердить:

— сокращение на работе, уменьшение заработной платы;

— потеря трудоспособности, травма или серьёзное заболевание;

— выход на пенсию;

Что называют рефинансированием

Рефинансирование — погашение долга путём оформления нового кредита на более выгодных условиях для заёмщика. Заключить новый договор можно как у текущего банка, так и у нового. Негативного влияния на кредитную историю рефинансирование не оказывает, так как в этом случае появляется отметка о закрытии одного договора и открытии нового.

Для оформления услуги необходимо иметь хорошую кредитную историю, то есть регулярно платить по кредиту и не иметь просроченной задолженности. Банкам выгодно заполучить нового платёжеспособного клиента, поэтому они готовы предлагать рефинансирование на интересных для заёмщика условиях.

Главные различия между рефинансированием и реструктуризацией

При оформлении реструктуризации условия по кредиту не становятся выгоднее. Это лишь возможность выиграть время, чтобы разрешить тяжёлую финансовую ситуацию и не испортить отношения с кредитором. Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов.

При рефинансировании заёмщик выбирает более комфортные для себя условия выплаты. Выгода заключается во множестве преимуществ: можно одним кредитом объединить несколько, становится легче следить за своевременной оплатой и планировать бюджет, ставка по новому кредиту уменьшается, как и размер ежемесячного платежа.

Говоря проще, реструктуризация — это спасательный круг для заёмщика, чтобы выйти из трудной ситуации с наименьшими потерями, а рефинансирование — экономия и лучшие условия.

Что выгоднее: реструктуризация или рефинансирование

Всё зависит от условий, в которых находится заёмщик. Если кредитов слишком много или имеются просроченные платежи, банк может отказать в рефинансировании. В этом случае стоит подумать о реструктуризации, чтобы спасти кредитную историю и избежать проблем с банком. Здесь нет победителей и проигравших, важно мирно завершить долговые отношения в досудебном порядке. Но нужно учесть, что понадобится веская причина с документальным подтверждением.

Если у заёмщика хорошая кредитная история, можно выбрать предложения с наиболее выгодными условиями по выплатам. Важно сравнивать не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заёмщика. Обязательно обратитесь в банк за бесплатной консультацией менеджера, и Вы сможете сравнить банковские продукты, актуальные для Вас.

Рефинансирование и реструктуризация: в чем разница?

Рефинансирование и реструктуризация — это распространённые способы снижения кредитной нагрузки. Отличия между ними заключаются в методах оформления процедур. Рефинансирование, по сути, является оформлением нового кредита для погашения существующих обязательств, а реструктуризация представляет собой изменение условий выплаты долга в рамках действующего кредитного договора. Рассмотрим оба понятия подробнее.

Содержание статьи

Рефинансирование кредита

Рефинансирование — это процесс погашения действующего кредита с помощью заемных средств, взятых на более выгодных условиях: со сниженной процентной ставкой, уменьшенным платежом и т. д. Процедура стала популярной в последние несколько лет: условия по вновь взятым кредитам становились мягче за счёт удешевления заёмных средств и снижения учётной ставки Центрального банка. Это открыло возможности удешевить свою кредитную нагрузку для тех банковских клиентов, которые оформляли кредиты в период более высоких ставок. Как это работает? Клиент может обратиться за рефинансированием кредита в тот же банк, в котором оформлен договор, или в другой. Однако риск отказа есть в обоих случаях. Далеко не всегда банк хочет идти на встречу клиенту и снижать свои процентные доходы за счёт выдачи более дешёвого кредита.

Если заемщик обращается в стороннюю организацию, то процесс рефинансирования будет таким же, как при оформлении обычного кредита. Необходимо иметь положительную кредитную историю, подтверждение платежеспособности в виде справки о заработной плате или предмета залога. В случае положительного решения человек погашает старый кредит и открывает другой, на более комфортных условиях.

Преимущества рефинансирования:

- возможность объединения нескольких кредитов в один;

- большой выбор программ в разных банках с различными условиями;

- возможность взять сумму, превышающую размер долга, и потратить ее на собственные нужды;

- отсутствие особых отметок в кредитной истории.

Важно: в ряде случаев рефинансирование является целевым кредитом (когда кредит на рефинансирование оформляется в том же банке). Если у вас есть просрочки по действующим обязательствам, то закрыть их не получится.

Реструктуризация кредита

В отличие от рефинансирования, реструктуризация кредита возможна только в банке, оформившем заем. Суть процедуры заключается в пересмотре условий. Клиент может обратиться за реструктуризацией, когда размер ежемесячного платежа становится для него непосильным. Например, в период финансовых затруднений. Банк по своему усмотрению предлагает один из вариантов: снижает процентную ставку, продлевает срок договора для уменьшения ежемесячного платежа, оформляет «кредитные каникулы» или списывает часть начисленных процентов.

Просьба о реструктуризации удовлетворяется не всегда. Банк вправе отказать заемщику. И даже в случае положительного решения пересмотр условий может оказаться не выгодным. Например, для уменьшения ежемесячного платежа банк предлагает продлить кредит, но при этом сохраняет прежнюю процентную ставку. Полная стоимость кредита в таком случае получается выше.

Преимущества реструктуризации:

- быстрое рассмотрение заявки, так как в банке уже есть вся информация о клиенте и его платежеспособности;

- широкий перечень обстоятельств, которые позволяют просить о реструктуризации;

- вероятность уменьшения суммы переплаты.

Важно: реструктуризация ухудшает кредитную историю.

Главные различия между рефинансированием и реструктуризацией

Рефинансирование оформляют ответственные заемщики, без просрочек по платежам.

- Поменялись внешние условия, например, в каком-то банке проходит акция со сниженными процентами по кредиту для привлечения новых клиентов.

- Есть несколько обязательств в разных банках, и хочется сделать порядок расчетов удобнее.

- Возник риск неуплат и просрочек, а нужно сохранить положительную кредитную историю.

- Заемщик еще не успел погасить большую часть долга и решил воспользоваться более выгодной программой.

Реструктуризацию оформляют при возникновении финансовых трудностей.

- Невозможно использовать рефинансирование из-за плохой кредитной истории.

- Необходимо снизить долговую нагрузку на непродолжительное время (2–3 месяца) с сохранением условий.

- Появился риск судебного преследования из-за просрочек и штрафов — можно договориться с банком и избежать серьезных мер.

- Необходимо изменить дату, сумму, сроки платежей, другие условия договора без переоформления кредита.

Заключение

Разница между рефинансированием и реструктуризацией кредита достаточно большая. Принимая решение о выборе из этих двух опций, внимательно изучайте условия. Посчитайте финансовые показатели, определите свою выгоду, учтите дополнительные расходы на страхование, обслуживание. Можно приехать в банк и получить личную консультацию кредитного менеджера — эта услуга бесплатная.

Повышайте уровень финансовой грамотности, чтобы рационально расходовать собственные средства.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же , но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

финансовый консультант Тинькофф-банка

Вы узнаете

Что такое рефинансирование кредита

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, но такое кредиторы предлагают редко. А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

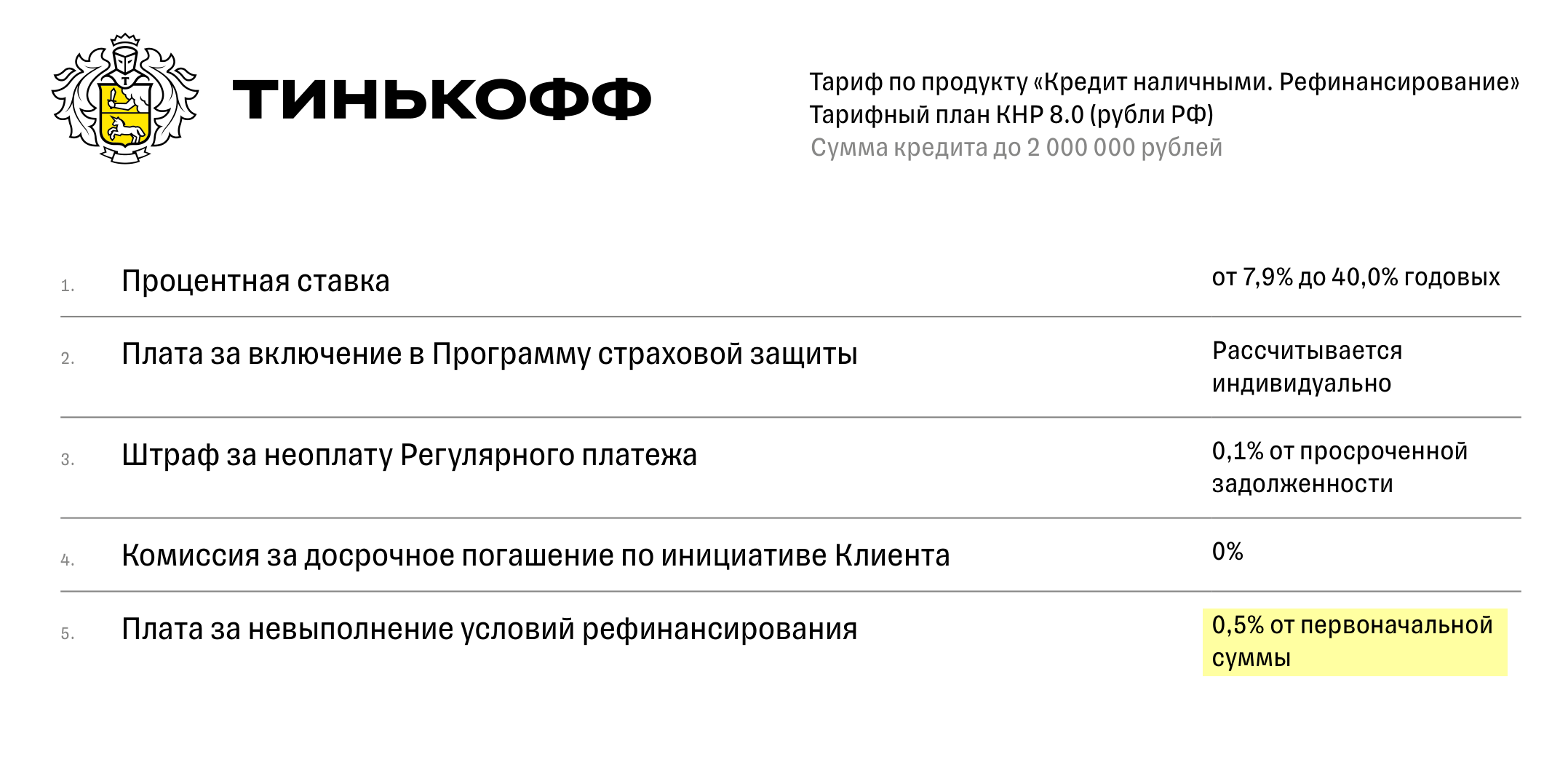

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще, всегда внимательно читайте условия. При рефинансировании ставку повышают в двух случаях:

- На период перевода залога со старого кредитора в пользу нового, если клиент делает рефинансирование ипотечного займа.

- Заемщик не предоставил банку документы, подтверждающие закрытие рефинансируемых кредитов. Обычно при рефинансировании новый кредитор самостоятельно переводит деньги на счета в старые банки, а потом может потребовать у клиента справки из этих банков о том, что кредиты погашены. Как правило, на закрытие дается срок до 90 дней. Если заемщик не выполнит требование, ему повысят ставку, если такое предусмотрено условиями договора. Либо банк применит другие санкции.

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. На этом требования по рефинансированию не заканчиваются. Вот еще какие кредиты банки не хотят рефинансировать:

- С реструктуризацией.

- С текущими или недавно закрытыми просрочками.

- Микрозаймы, выданные МФО.

- С суммой до 30 000—50 000 ₽.

- Со сроком до 3—6 месяцев. В виде исключения банки примут на рефинансирование займы с одним месяцем выплат, если клиент получал их в период с 1 февраля до 1 июля 2022 года, когда были высокие ставки.

Что такое реструктуризация кредита

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Чтобы оформить процедуру, клиент должен документально доказать наличие таких сложностей. Например, предоставить справку, подтверждающую снижение дохода, или трудовую книжку с записью об увольнении по сокращению штата.

Условия реструктуризации могут быть разные. Например, банк может:

- Снизить процентную ставку. Подобное оформляют клиенту, который впервые допустил просрочку, а до этого исправно погашал все обязательства перед банком;

- продлить общий срок кредитного договора, обычно максимум до 3 лет, и за счет этого снизить ежемесячные выплаты;

- отменить уплату процентов или основного долга и процентов на определенный срок — чаще всего на 3—6 месяцев.

Условия у всех банков различаются, и по каждому клиенту банк принимает индивидуальное решение, которое он не обязан комментировать. Он может отказать или потребовать перед оформлением реструктуризации закрыть текущие просрочки.

Для ипотечных заемщиков есть альтернатива реструктуризации — ипотечные каникулы.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

Обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории. Реструктуризация негативно сказывается на КИ. Но есть нюансы.

Центробанк не считает обслуживание долга хорошим, если по нему идет реструктуризация, но все меняется, если с момента ее оформления прошло более 12 месяцев и заемщик исправно вносит платежи.

Если сделать реструктуризацию, просрочки будут закрыты, а значит, рейтинг со временем станет улучшаться.

В кредитной истории есть специальное обозначение, благодаря которому другие банки при запросе КИ заемщика будут видеть реструктуризацию.

В чем разница между рефинансированием и реструктуризацией

При рефинансировании вы меняете берете новый кредит, при реструктуризации кредит остается прежним.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Влияет: другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть |

| Расходы | Может быть платным, зависит от условий банка | Может быть комиссия — на усмотрение банка |

Рефинансирование и реструктуризация: в чем разница

| Суть |

| Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки |

Что лучше: реструктуризация или рефинансирование

Однозначного ответа нет, потому что каждая процедура применяется для разных целей.

Когда выгодно рефинансировать заем:

- Когда кредитная история положительная и хочется снизить ставку, потому что на рынке появились более привлекательные предложения.

- Когда хочется снизить выплаты. Например, сначала клиент оформил займ на 3 года и справлялся с платежами, а потом изменились семейные обстоятельства и заемщик захотел снизить выплаты. Если обратиться к текущему кредитору, то увеличить срок получится только через реструктуризацию, в которой банк может и отказать. А если сделать рефинансирование в другой банк, то можно увеличить срок договора. В 2022 году большинство кредитных организаций предлагают оформить кредитный договор на 7 лет, а иногда и на 15. С такими сроками ежемесячные выплаты будут минимальными. Если появятся свободные деньги, клиент всегда может направить их на частичное или полное досрочное погашение и тогда не заплатит проценты за срок, на который уменьшился новый кредит.

- Просто чтобы уйти в другой банк, потому что он предлагает более качественное обслуживание или дополнительные бонусы новым клиентам.

Когда выгодна реструктуризация. Запись о реструктуризации обязательно появится в кредитном досье, и новые кредиторы будут оценивать ее по-разному : для одних банков это повод отказать, а для других — рабочая ситуация.

Реструктуризация поможет клиенту, который допустил просрочку и не может выплачивать займ так же, как раньше. Это лучше, чем доводить дело до суда: на основании судебного решения банк обратится к приставу. Тот откроет исполнительное производство, по которому в счет долга будет удерживать до 50% от зарплаты, а по счетам, которые не считаются зарплатными, может арестовывать любые поступления, кроме социальных выплат.

Рефинансирование и реструктуризация — в чем разница?

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах, ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Когда используют реструктуризацию

Реструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Как оформляют договоры

При рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах, сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзен Банк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.